North America Computed Tomography Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.67 Billion

USD

2.60 Billion

2024

2032

USD

1.67 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 2.60 Billion | |

| % | |

|

North America Computed Tomography Devices Market Segmentation, Nach Produkttyp (Low Slice CT Scanner (64 Slices)), Anwendung (Cardiovascular Applications, Abdomen und Pelvic Application, Pulmonary Angiogram, Neurovascular Application, Spinal Application, Musculoskelology

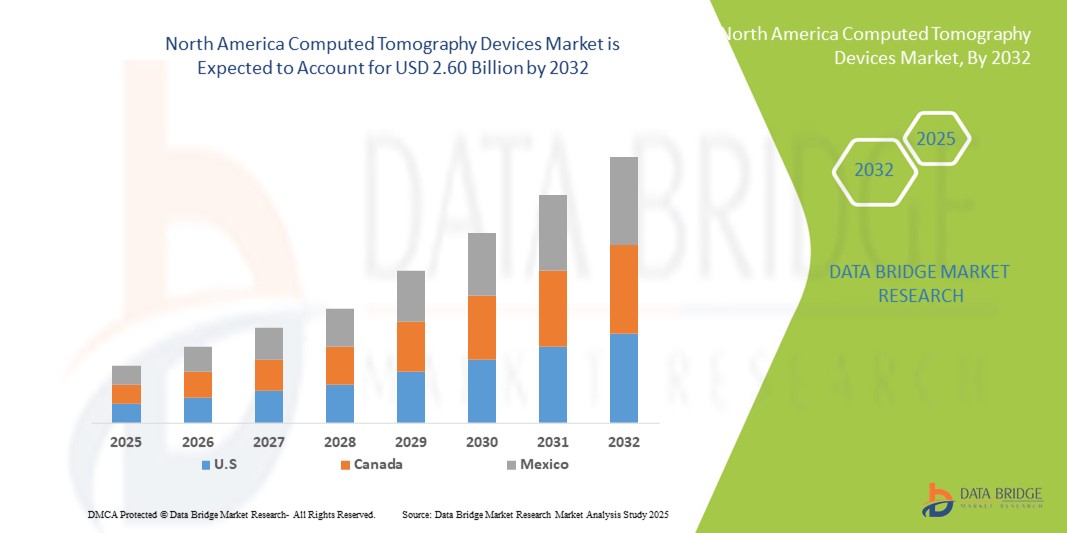

Nordamerika Computertomographie Geräte Marktgröße

- Die in Nordamerika berechneten Tomographie-Geräte Marktgröße wurde bei1,67 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen2,60 Milliarden USD bis 2032, beiCAGR von 5,65%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die zunehmende Prävalenz von chronischen und Lifestyle-bedingten Krankheiten, die steigende Nachfrage nach einer frühen und präzisen diagnostischen Abbildung und laufende technologische Fortschritte in CT-Bildgebungssystemen, einschließlich der KI-Integration und der niedrig dosierten Strahlungstechniken, angetrieben.

- Darüber hinaus sind die Erweiterung der Gesundheitsinfrastruktur, die günstige Rückzahlungspolitik und die zunehmende Einführung fortschrittlicher bildgebender Lösungen in Krankenhäusern, Diagnosezentren und Spezialkliniken die Positionierung von CT-Geräten als wesentliche diagnostische Werkzeuge in der Region. Diese kombinierten Faktoren beschleunigen den Einsatz von CT-Systemen und fördern damit das Wachstum des Marktes deutlich

Nordamerika Computertomographie Geräte Marktanalyse

- Computed Tomography (CT)-Geräte, die eine Querschnittsabbildung zur präzisen Diagnose- und Behandlungsplanung bieten, sind aufgrund ihrer hohen Abbildungsgenauigkeit, Geschwindigkeit und Integration mit fortschrittlicher Bildgebungssoftware und AI-gestützten Werkzeugen immer wichtigere Bestandteile moderner medizinischer Diagnostik in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach CT-Geräten wird in erster Linie durch die wachsende Prävalenz von chronischen Krankheiten, die zunehmende Notwendigkeit für eine frühzeitige und genaue Diagnose sowie technologische Fortschritte wie niedrig dosierte Bildgebung, AI-fähige Rekonstruktion und multislice CT-Systeme angetrieben.

- Die USA dominierten den Nordamerika-Computertomographie-Gerätemarkt mit dem größten Umsatzanteil von 88,5% im Jahr 2024, gekennzeichnet durch fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Hersteller von bildgebenden Geräten, mit einer erheblichen Annahme von hochglänzenden CT-Scannern (>64 Scheiben) in Krankenhäusern und diagnostischen Zentren, unterstützt durch Innovationen in Herz-Kreislauf-, Neuro- und Onkologie-Bildgebung Anwendungen

- Kanada wird im Prognosezeitraum das am schnellsten wachsende Land im Markt für CT-Geräte in Nordamerika sein, da Investitionen in die Gesundheitsinfrastruktur, steigendes Patientenbewusstsein und wachsende Nachfrage nach fortschrittlichen diagnostischen Bildgebungslösungen steigen.

- High-Slice CT-Scanner (>64 Scheiben) dominierten den Nordamerika CT-Gerätemarkt mit einem Marktanteil von 44,8% im Jahr 2024, angetrieben durch ihre überlegene Abbildungsgeschwindigkeit, hohe Auflösung und Vielseitigkeit über Herz-Kreislauf-, Neuro-Kreislauf- und Onkologie-Anwendungen in Krankenhaus- und Diagnose-Center-Einstellungen

Report Scope und Nordamerika Computed Tomography Devices Marktsegmentierung

| Attribute | Nordamerika Computed Tomography Devices Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Computed Tomography Devices Markttrends

Fortschritte in AI-Assisted Imaging und Multi-Slice CT Systems

- Ein signifikanter und beschleunigter Trend im Markt für CT-Geräte in Nordamerika ist die zunehmende IntegrationKünstliche Intelligenz(AI) mit multi-slice CT-Systemen, Verbesserung der Abbildungsgenauigkeit, Workflow-Effizienz und diagnostischen Fähigkeiten

- So kann beispielsweise der AI-Rad Companion von Siemens Healthineers automatisch CT-Scans analysieren und vorläufige diagnostische Erkenntnisse liefern, die Radiologen bei der Entscheidungsfindung unterstützen

- KI-Integration in CT-Geräte ermöglicht Funktionen wie automatisierte Bildrekonstruktion, Anomalieerkennung undvorausschauende Analytikfür Patientenergebnisse, Verbesserung der Scansicherheit und Verringerung des menschlichen Fehlers

- Die nahtlose Kombination von multi-slice CT-Systemen und KI-Plattformen ermöglicht eine zentralisierte Verwaltung von bildgebenden Protokollen, Datenaustausch und Berichterstattung über Krankenhausnetze und schafft einen rationaleren Workflow für die Radiologie

- Dieser Trend zu intelligenteren, hochauflösenden und automatisierten CT-Systemen ist die Neuformulierung der Radiologieerwartungen. Daher entwickeln Unternehmen wie GE Healthcare KI-fähige CT-Scanner mit fortschrittlichen Rekonstruktionsalgorithmen und automatisierter Herz- und Neurovaskulär-Bildgebungsanalyse.

- Die Nachfrage nach CT-Geräten, die AI-gestützte Bildverarbeitungs- und High-Slice-Fähigkeiten bieten, wächst in Krankenhäusern und diagnostischen Zentren rasant, da Gesundheitsdienstleister zunehmend Effizienz, Genauigkeit und umfassende diagnostische Funktionalität priorisieren

Nordamerika Computed Tomography Devices Market Dynamics

Fahrer

steigende Nachfrage durch wachsende chronische Krankheiten und diagnostische Bildverarbeitungsbedarf

- Die zunehmende Prävalenz von chronischen Krankheiten, Krebs und Herz-Kreislauf-Bedingungen, verbunden mit der Notwendigkeit einer frühen und genauen Diagnose, ist ein wichtiger Treiber für die erhöhte Nachfrage nach CT-Geräten

- So z.B. von Canon Medical Systems mit fortschrittlichen CT-Scannern mit verbesserten kardialen Bildgebungsmöglichkeiten zur Früherkennung von Herzerkrankungen

- Die CT-Geräte bieten Funktionen wie hochauflösende Bildgebung, schnelle Scanzeiten und AI-assisted-Analysen, um Patientenergebnisse und diagnostische Präzision zu verbessern.

- Darüber hinaus machen die wachsende Gesundheitsinfrastruktur und das steigende Patientenbewusstsein in den USA und Kanada CT-Systeme zu einem integralen Bestandteil der diagnostischen Workflows in Krankenhäusern und Bildgebungszentren.

- Die Bequemlichkeit der schnelleren Bildgebung, reduzierte Scanzeiten und die Fähigkeit, mehrorganische Bildgebung in einer einzigen Sitzung durchzuführen, sind wichtige Faktoren, die die CT-Geräteannahme in klinischen Einstellungen fördern. Der Trend zur ambulanten Abbildungserweiterung und fortgeschrittenen Diagnosezentren trägt weiter zum Marktwachstum bei

Zurückhaltung/Challenge

Hohe Gerätekosten und regulierende Compliance-Hürden

- Die relativ hohen Anschaffungs- und Wartungskosten für fortgeschrittene CT-Systeme, insbesondere für hochglättende Scanner, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung, insbesondere für kleinere Diagnosezentren, dar.

- So z.B. von Medtronic, die die haushaltsmäßigen Zwänge in kleineren Kliniken hervorhebt, die die Beschaffung von mehrsprachigen CT-Systemen trotz der klinischen Nachfrage verzögert

- Die Bewältigung dieser Kostenbedenken durch Finanzierungsoptionen, Dienstleistungsverträge und skalierbare Lösungen ist entscheidend für den Ausbau des Marktzugangs. Darüber hinaus bieten regulatorische Compliance- und strenge Sicherheitsstandards für die Strahlenexposition Hürden für Hersteller und Gesundheitsdienstleister

- Die Notwendigkeit regelmäßiger Software-Updates, Schulung von Radiologie-Mitarbeitern und die Einhaltung von FDA- und Health Canada-Richtlinien können die Adoptionsraten verlangsamen, insbesondere für neu eingeführte High-Slice-CT-Systeme

- Während die Kosten und Compliance-Herausforderungen schrittweise durch innovative Finanzierung, modulare Systemdesigns und AI-getriebene Automatisierung, die die Betriebslast reduziert, verwaltet werden, können die hohen Investitions- und Regulierungskomplexe die weit verbreitete Übernahme in kleineren oder haushaltsgebundenen Gesundheitseinrichtungen noch behindern.

North America Computed Tomography Devices Market Scope

Der Markt wird auf der Grundlage von Produkttyp, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt für CT-Geräte in Nordamerika in Low Slice CT Scanner (<64 Slices), Medium Slice CT Scanner (64 Slices) und High Slice CT Scanner (>64 Slices) segmentiert. Das Segment High Slice CT Scanner dominierte den Markt mit dem größten Umsatzanteil von 44,8% im Jahr 2024, angetrieben von seiner überlegenen Abbildungsgeschwindigkeit, hochauflösenden Fähigkeiten und Vielseitigkeit in mehreren klinischen Anwendungen. Krankenhäuser und diagnostische Zentren bevorzugen High-Slice-Scanner für komplexe Verfahren wie Herz-Kreislauf-, Neuro-Kreislauf- und Onkologie-Bildgebung, da diese Systeme die Scanzeiten reduzieren und die Diagnosegenauigkeit verbessern. Die Nachfrage wird weiter durch die KI-Integration getrieben, die die Bildrekonstruktion, die Anomalie-Erkennung und die Workflow-Effizienz verbessert. High-Slice CT-Scanner werden zunehmend in großen Krankenhäusern und Spezialdiagnostikzentren übernommen, wo Präzision und Geschwindigkeit für Patientenergebnisse entscheidend sind. Die Dominanz des Segments wird auch durch kontinuierliche technologische Innovationen unterstützt, wie z.B. niedrig dosierte Bildgebungs- und fortschrittliche Software-Tools, die ihre klinische Attraktivität verbessern.

Das Segment Low Slice CT Scanner (<64 Slices) wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch steigende Nachfrage in kleineren Krankenhäusern, ambulanten Kliniken und diagnostischen Zentren verursacht wird. Diese Scanner bieten eine kostengünstige Lösung für die routinemäßige Bildgebung, Auswuchtbarkeit mit ausreichender Diagnoseleistung. Low-Slice-Systeme eignen sich besonders für haushaltsbewusste Einrichtungen oder Regionen mit moderaten Patientenvolumen und bieten wesentliche Bildgebungsmöglichkeiten ohne den hohen Investitionsaufwand von High-Slice-Systemen. Auch ihre geringeren Fußabdrücke und geringeren Wartungsanforderungen tragen zu ihrer wachsenden Annahme bei. Darüber hinaus entwickeln die Hersteller zunehmend kompakte, benutzerfreundliche Modelle, die eine einfache Installation und Bedienung ermöglichen und die Marktdurchdringung weiter ausbauen. Der zunehmende Trend zur dezentralen und ambulanten Diagnostik wird voraussichtlich das Wachstum dieses Segments beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Markt in Herz-Kreislauf-Anwendungen, Bauch- und Becken-Anwendungen, Lungen-Angiogramm, neurovaskuläre Anwendungen, Spinal-Anwendungen, Muskel-Kelett-Anwendungen und Onkologie segmentiert. Das Anwendungssegment Onkologie dominierte den Markt im Jahr 2024, was den größten Umsatzanteil aus der zunehmenden Prävalenz von Krebs und dem kritischen Bedarf an präziser Tumordetektion, Inszenierung und Behandlungsplanung ausmacht. Hochauflösende und multi-slice CT-Scanner sind in der Onkologie weit verbreitet für die genaue Abbildung von Weichgewebe, führen Biopsieverfahren und Überwachung der Behandlung Antwort. Die Integration mit AI-gestützter Bildgebung verbessert die Läsionenerkennung und volumetrische Analyse und verbessert die diagnostischen Ergebnisse. Krankenhäuser und spezialisierte Krebszentren bevorzugen CT-Geräte für Onkologieanwendungen, da sie umfassende, nicht-invasive Bildgebungslösungen bieten. Die Nachfrage wird auch durch steigendes Bewusstsein für Frühkrebserkennung und Routine-Screening-Protokolle getrieben.

Das Segment Herz-Kreislauf-Anwendungen wird erwartet, dass die schnellste Wachstumsrate während 2025–2032, die durch die steigende Prävalenz von Herzerkrankungen und die Nachfrage nach präziser Herz-Bildgebung betrieben wird. Multi-slice CT-Scanner werden zunehmend für koronare Arterie-Bildgebung, Kalzium-Scoring und vorchirurgische Planung eingesetzt und bieten schnelle und genaue Bewertungen. Die Integration von KI in die Herzbildgebung hilft, Artefakte zu reduzieren, die Bildqualität zu optimieren und eine automatisierte Analyse komplexer Herz-Kreislauf-Strukturen zu ermöglichen. Die zunehmende Adoption in Krankenhäusern und diagnostischen Zentren sowie das zunehmende Bewusstsein für die Früherkennung von Herz-Kreislauf-Erkrankungen dürften eine rasche Markterweiterung vorantreiben. Darüber hinaus tragen minimalinvasive und ambulante kardiale Bildgebungsverfahren zum Wachstum dieses Segments bei.

- Von End-User

Auf Basis des Endverbrauchers wird der Markt für CT-Geräte in Krankenhäuser und diagnostische Zentren segmentiert. Das Segment Hospitals dominierte den Markt im Jahr 2024 aufgrund der Verfügbarkeit fortschrittlicher Infrastrukturen, großer Patientenmengen und einer starken Vorliebe für hoch- und vielseitig einsetzbare CT-Systeme, die verschiedene klinische Anwendungen bearbeiten können. Krankenhäuser verlassen sich auf CT-Bildgebung für Routinediagnostik, Notfallversorgung, Onkologie, Herz-Kreislauf- und neurovaskuläre Bewertungen, die Nachfrage nach vielseitigen und leistungsstarken CT-Geräten. Die Präsenz führender Hersteller von bildgebenden Geräten und die Verfügbarkeit von technischem Know-how unterstützen die Einführung von CT-Geräten in Krankenhäusern.

Das Segment Diagnostic Centers wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die von der steigenden Tendenz der ambulanten Diagnostik, präventiven Gesundheitsüberprüfungen und spezialisierten Bildgebungszentren angetrieben wird. Diagnostische Zentren investieren zunehmend in mittel- und dünnflüssige CT-Scanner, um kostengünstige und qualitativ hochwertige Bildgebungsdienste anzubieten. Die zunehmende Patientenpräferenz für bequeme, nicht-hospitalbasierte Diagnosedienste und die Ausweitung der Versicherungsdeckung für die ambulante Bildverarbeitung beschleunigen das Marktwachstum in diesem Segment weiter. Die Hersteller zielen auch auf dieses Segment mit kompakten, einfach zu pflegenden CT-Lösungen ab, was die Adoption in ganz Nordamerika steigert.

Nordamerika Computed Tomography Devices Markt Regionale Analyse

- Die USA dominierten den Markt für CT-Geräte in Nordamerika mit dem größten Umsatzanteil von 88,5% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Hersteller von Bildgebungsgeräten, mit beträchtlicher Übernahme von CT-Scannern (>64 Scheiben) in Krankenhäusern und diagnostischen Zentren, unterstützt durch Innovationen in Herz-Kreislauf-, Neuro- und Onkologie-Bildgebung Anwendungen

- Healthcare-Anbieter in der Region schätzen die Genauigkeit, Geschwindigkeit und Multi-Applikations-Fähigkeiten, die von High-Slice und AI-integrierten CT-Scannern angeboten werden, wodurch eine präzise Diagnose und verbesserte Patientenergebnisse ermöglicht werden

- Diese weit verbreitete Adoption wird durch fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender Hersteller von bildgebenden Geräten unterstützt, die CT-Geräte als wesentliche Werkzeuge in Krankenhäusern und diagnostischen Zentren in der ganzen Region zu etablieren

US Computed Tomography Devices Market Insight

Der US-amerikanische CT-Gerätemarkt eroberte 2024 innerhalb Nordamerikas den größten Umsatzanteil, der durch die steigende Prävalenz von chronischen Krankheiten, Krebs und Herz-Kreislauf-Bedingungen, die eine fortgeschrittene diagnostische Abbildung erfordern, getrieben wurde. Krankenhäuser und diagnostische Zentren werden zunehmend priorisierend hochwertige und AI-integrierte CT-Scanner, um die Abbildungsgenauigkeit, Geschwindigkeit und Patientenergebnisse zu verbessern. Die Einführung von multi-slice CT-Systemen, kombiniert mit AI-assisted Rekonstruktion und automatisierter Analyse, fördert das Marktwachstum. Darüber hinaus profitieren die USA von fortschrittlicher Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und der Präsenz führender Hersteller von bildgebenden Geräten, die den schnellen Einsatz von CT-Systemen unterstützen. Der wachsende Trend der ambulanten Bildgebungszentren und vorbeugenden Gesundheitsüberprüfungen trägt ebenfalls zur Markterweiterung bei.

Kanada Computed Tomography Devices Market Insight

Der Markt für CT-Geräte in Kanada wird voraussichtlich während der Prognosezeit mit einem beträchtlichen CAGR wachsen, der durch die Erhöhung der Investitionen in die Gesundheitsinfrastruktur und das zunehmende Bewusstsein für die Früherkennung von Krankheiten gefördert wird. Kanadische Krankenhäuser und diagnostische Zentren übernehmen zunehmend mittel- und hochglänzende CT-Scanner, um klinische Anforderungen an Herz-Kreislauf-, Onkologie- und neurovaskuläre Bildgebung zu erfüllen. Regierungsinitiativen, die die Modernisierung der Gesundheitsversorgung und den besseren Zugang zu diagnostischen Diensten fördern, unterstützen den Ausbau von CT-Geräten. Darüber hinaus konzentriert sich der Fokus auf ambulante diagnostische Zentren und präventive Pflege beschleunigt die Adoption im ganzen Land. Die Integration von KI- und fortschrittlicher Bildgebungssoftware verbessert den Nutzen von CT-Systemen in kanadischen Gesundheitseinrichtungen.

Mexiko Computertomographie Geräte Markt Insight

Der mexikanische CT-Gerätemarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch steigende Gesundheitsinvestitionen und steigende Nachfrage nach diagnostischen Abbildungen in Krankenhäusern und Spezialzentren getrieben wird. Die Einführung kostengünstiger Low- und Medium-Slice CT-Scanner gewinnt an Zugkraft in städtischen und halbstädtischen Gebieten. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, kombiniert mit staatlichen Programmen zur Unterstützung des Gesundheitszugangs, ist die Förderung des Einsatzes von CT-Systemen. Der expandierende private Gesundheitssektor Mexikos trägt neben Partnerschaften mit führenden Herstellern von bildgebenden Geräten zum Marktwachstum bei. Darüber hinaus unterstützt die steigende Nachfrage nach Multiapplication-Imaging-Fähigkeiten über Onkologie, Herz-Kreislauf- und Neurovaskuläranwendungen die Einführung moderner CT-Geräte.

Nordamerika Computed Tomography Devices Marktanteil

Die North America Computed Tomography Devices-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederlande)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- NeuroLogica Corp (USA)

- Ryoei USA (USA)

- PrizMed Bildgebung (US)

- North Star Imaging Inc (USA)

- United Imaging Healthcare Co., Ltd. (USA)

- Xoran Technologies, LLC. (USA)

- CurveBeam (USA)

- Stryker (USA)

- Genaue Metrologie (US)

- Pinnacle X-Ray Solutions (USA)

- Angewandte Technische Dienstleistungen Inc (USA)

- Jesse Garant Metrology Center (Kanada)

- Micro-X (Australien)

- Thermo Fisher Scientific, Inc. (USA)

- PerkinElmer (USA)

- Bruker (USA)

Was sind die jüngsten Entwicklungen in Nordamerika Computed Tomography Devices Market?

- Im Mai 2025 erhielt GE HealthCare die Freigabe von FDA 510(k) für sein neues Hybrid-Imaging-System, die Aurora, zusammen mit seiner integrierten Deep Learning Software, Clarify DL. Dieser Kernmedizin SPECT/CT-Scanner kombiniert Einzelphotonen-Emission berechnete Tomographie (SPECT) und berechnete Tomographie (CT)-Technologien, um schärfere, präzisere Abbildungen über klinische Spezialitäten zu liefern

- Im März 2025 kündigte Siemens Healthineers an, dass seine Naeotom Alpha-Klasse der photon-counting berechneten Tomographie (CT) Scanner FDA-Freigabe erhielten. Diese Produktklasse umfasst das Naeotom Alpha. Pro, ein zweiter Dual-Source-CT-Scanner und der Naeotom Alpha. Prime, der weltweit erste Single-Source-Scanner mit foton-counting CT-Technologie

- Im Dezember 2024 führte United Imaging Healthcare den uCT 780, einen 160-slice CT-Scanner mit einem voll integrierten Z-Detector und einer schnellen Drehzahl von 0,3 Sekunden ein. Das System zielt darauf ab, überlegene Diagnosen mit niedrig dosierten Abbildungsfunktionen zu liefern

- Im November 2023 stellte Canon Medical Systems den Aquilion ONE / GENESIS Edition CT Scanner vor. Dieses System verfügt über fortschrittliche KI-gestützte Rekonstruktionstechnologie, bietet verbesserte Bildqualität und reduzierte Strahlendosis

- Im November 2021 startete GE Healthcare die Revolution Apex CT-Plattform mit der weltweit schnellsten gantry Rotationszeit von 0,23 Sekunden pro Rotation und 19,5 Millisekunden effektiver zeitlicher Auflösung. Dieses modulare und skalierbare System zielt darauf ab, die Fähigkeiten der kardialen Bildgebung zu verbessern und die Workflow-Effizienz zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.