North America Consumer Electronics Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.20 Billion

USD

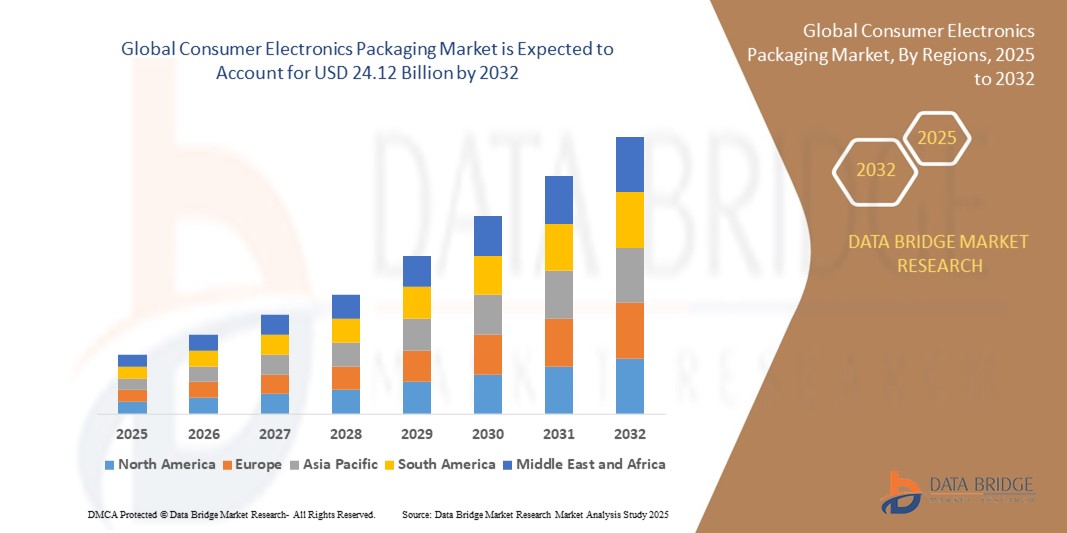

24.12 Billion

2024

2032

USD

9.20 Billion

USD

24.12 Billion

2024

2032

| 2025 –2032 | |

| USD 9.20 Billion | |

| USD 24.12 Billion | |

| % | |

|

Nordamerikanischer Markt für Verpackungen für Unterhaltungselektronik, nach Typ (Wellpappschachteln, Kartonschachteln, thermogeformte Schalen, Blisterpackungen und Clamshell-Verpackungen, Schutzverpackungen, Taschen, Säcke, Beutel, Folien, Schaumstoffverpackungen, Luftpolstertaschen und andere), Verpackungsmaterial (Kunststoff, Papier, Aluminiumfolie, Zellulose und andere), Schicht (Primärverpackung, Sekundärverpackung und Tertiärverpackung), Technologie (aktive Verpackung, intelligente Verpackung, Schutzatmosphärenverpackung, antimikrobielle Verpackung, aseptische Verpackung und andere), Drucktechnologie (Flexodruck, Tiefdruck und andere), Vertriebskanal (E-Commerce, Supermärkte/Hypermärkte, Fachgeschäfte und andere) und Anwendung (Mobiltelefone, Computer, Fernseher, DTH- und Set-Top-Boxen, Musikanlagen, Drucker, Scanner und Fotokopiergeräte, Spielkonsolen und Spielzeuge, Camcorder und Kameras, elektronische Wearables, digitale Medienadapter und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Verpackungen für Unterhaltungselektronik

- Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik wurde im Jahr 2024 auf 9,20 Milliarden US-Dollar geschätzt und soll bis 2032 24,12 Milliarden US-Dollar erreichen , bei einer CAGR von 12,80 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach Unterhaltungselektronik, die zunehmende Nutzung nachhaltiger Verpackungslösungen und Fortschritte bei Verpackungstechnologien für den E-Commerce und den Einzelhandel vorangetrieben.

- Das wachsende Bewusstsein der Verbraucher für umweltfreundliche Verpackungsmaterialien und der boomende E-Commerce-Sektor machen Verpackungen für Unterhaltungselektronik zu einem entscheidenden Bestandteil der Produktsicherheit und Markenattraktivität und fördern so die Marktexpansion erheblich.

Marktanalyse für Verpackungen für Unterhaltungselektronik

- Verpackungen für Unterhaltungselektronik, die Geräte wie Mobiltelefone, Computer und Wearables schützen und ihre Attraktivität steigern sollen, sind ein wichtiges Element der Lieferkette und bieten Produktschutz, Branding-Möglichkeiten und Nachhaltigkeit sowohl im Einzelhandel als auch im E-Commerce.

- Der Anstieg der Nachfrage nach Verpackungen für Unterhaltungselektronik wird durch das schnelle Wachstum der Unterhaltungselektronikbranche, den zunehmenden Fokus auf nachhaltige und recycelbare Materialien und den Bedarf an robusten Verpackungslösungen zur Unterstützung des E-Commerce-Booms vorangetrieben.

- Die USA dominierten den nordamerikanischen Markt für Verpackungen für Unterhaltungselektronik mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, was auf den hohen Verbrauch von Unterhaltungselektronik, eine fortschrittliche Verpackungsinfrastruktur und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Verpackungen für Unterhaltungselektronik sein, angetrieben durch die zunehmende Urbanisierung, die steigende Nachfrage nach Unterhaltungselektronik und die zunehmende Akzeptanz umweltfreundlicher Verpackungslösungen.

- Das Segment der Wellpappkartons hatte im Jahr 2024 mit 29,4 % den größten Marktanteil, was auf ihre Vielseitigkeit, Kosteneffizienz und überlegenen Schutzeigenschaften für den sicheren Transport von Elektronik, insbesondere im E-Commerce und Einzelhandel, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Unterhaltungselektronikverpackungen

|

Eigenschaften |

Wichtige Markteinblicke in die Verpackung von Unterhaltungselektronik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Verpackungen für Unterhaltungselektronik

„Zunehmende Akzeptanz nachhaltiger und umweltfreundlicher Verpackungslösungen“

- Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik erlebt einen deutlichen Trend zur Integration nachhaltiger und umweltfreundlicher Verpackungsmaterialien

- Unternehmen nutzen zunehmend biologisch abbaubare Kunststoffe, Recyclingpapier und Karton, um die Umweltbelastung zu reduzieren und den Nachhaltigkeitsvorlieben der Verbraucher gerecht zu werden.

- Fortschrittliche Verpackungsdesigns, wie z. B. die richtige Größe und Gewichtsreduzierung, werden eingesetzt, um den Materialverbrauch zu minimieren und gleichzeitig den Schutz elektronischer Geräte aufrechtzuerhalten.

- So entwickeln beispielsweise große Unternehmen wie Mondi und DS Smith innovative Lösungen wie recycelbare Schalen auf Papierbasis und umweltfreundliche Wellpappkartons, um der wachsenden Nachfrage nach nachhaltigen Verpackungen gerecht zu werden.

- Dieser Trend steigert die Attraktivität von Verpackungslösungen für umweltbewusste Verbraucher und hilft Unternehmen, die strengen Umweltvorschriften in den USA und Kanada einzuhalten.

- Nachhaltige Verpackungen unterstützen auch die Markenbildung, da Unternehmen umweltfreundliche Designs nutzen, um ihre Produkte auf einem wettbewerbsintensiven Markt zu differenzieren.

Marktdynamik für Verpackungen für Unterhaltungselektronik

Treiber

„Steigende Nachfrage nach E-Commerce- und Schutzverpackungslösungen“

- Der Aufschwung im E-Commerce, insbesondere in den USA und Kanada, ist ein wichtiger Treiber für den Markt für Verpackungen im Bereich Unterhaltungselektronik, angetrieben durch die zunehmende Beliebtheit des Online-Handels für Elektronikprodukte wie Smartphones, Laptops und Wearables.

- Verpackungslösungen wie Wellpappkartons und Schaumstoffeinlagen sind entscheidend für die Produktsicherheit während des Transports und schützen empfindliche Geräte vor mechanischen Beschädigungen und Umwelteinflüssen.

- Die USA als dominierender Markt profitieren von einer robusten E-Commerce-Infrastruktur und einer hohen Verbrauchernachfrage nach Elektronik, was den Bedarf an langlebigen und optisch ansprechenden Verpackungen erhöht.

- Kanada, der am schnellsten wachsende Markt, erlebt eine rasante Expansion des E-Commerce, was die Nachfrage nach Schutzverpackungen wie Luftpolstertaschen und thermogeformten Schalen weiter erhöht.

- Das Wachstum der 5G-Technologie und IoT-fähiger Geräte steigert auch den Bedarf an Spezialverpackungen für fortschrittliche Elektronik, was das Auspackerlebnis und den Markenwert steigert.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Verpackungstechnologien und die Einhaltung gesetzlicher Vorschriften“

- Die hohen Anfangsinvestitionen für fortschrittliche Verpackungstechnologien, wie intelligente Verpackungen und antimikrobielle Verpackungen, können insbesondere für kleinere Hersteller auf dem nordamerikanischen Markt eine erhebliche Hürde darstellen.

- Die Integration nachhaltiger Materialien und Technologien, wie beispielsweise aktive Verpackungen oder Flexodruck, in bestehende Produktionslinien ist komplex und kostspielig

- Auch die Datensicherheit und die Einhaltung von Umweltvorschriften stellen Herausforderungen dar, da intelligente Verpackungssysteme Produkt- oder Verbraucherdaten sammeln können, was Datenschutzprobleme aufwirft und die Einhaltung strenger Vorschriften in den USA und Kanada erfordert.

- Die fragmentierte Regulierungslandschaft in Nordamerika, insbesondere in Bezug auf Recycling und Einwegkunststoffe, erschwert den Betrieb der Hersteller und erhöht die Compliance-Kosten

- Diese Faktoren können die Akzeptanz insbesondere in kostensensiblen Segmenten behindern und das Marktwachstum in Regionen mit strengen regulatorischen Auflagen oder wirtschaftlichen Einschränkungen begrenzen.

Marktumfang für Verpackungen für Unterhaltungselektronik

Der Markt ist nach Typ, Verpackungsmaterial, Schicht, Technologie, Drucktechnologie, Vertriebskanal und Anwendung segmentiert.

- Nach Typ

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist nach Typ in Wellpappkartons, Kartons, thermogeformte Schalen, Blister- und Clamshell-Verpackungen, Schutzverpackungen, Taschen, Säcke, Beutel, Folien, Schaumstoffverpackungen, Luftpolstertaschen und weitere Verpackungen unterteilt. Das Segment Wellpappkartons hatte 2024 mit 29,4 % den größten Marktanteil. Dies ist auf ihre Vielseitigkeit, Kosteneffizienz und hervorragenden Schutzeigenschaften für den sicheren Transport von Elektronikprodukten, insbesondere im E-Commerce und Einzelhandel, zurückzuführen. Ihre Umweltfreundlichkeit, da sie recycelbar sind und aus nachwachsenden Rohstoffen hergestellt werden, fördert ihre Verbreitung zusätzlich.

Das Segment der Kartonschachteln wird voraussichtlich von 2025 bis 2032 mit 13,2 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach nachhaltigen Verpackungslösungen und deren Möglichkeit, hochwertige Drucke für Markenwerbung anzubieten, zurückzuführen. Der zunehmende E-Commerce und die Vorliebe der Verbraucher für optisch ansprechende, umweltfreundliche Verpackungen für Produkte wie Smartphones und Wearables treiben dieses Wachstum voran.

- Nach Verpackungsmaterial

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist nach Verpackungsmaterial in Kunststoff, Papier, Aluminiumfolie, Zellulose und andere Materialien unterteilt. Das Kunststoffsegment dominierte mit einem Marktanteil von 44,1 % im Jahr 2024 aufgrund seines geringen Gewichts, seiner Langlebigkeit und seiner Vielseitigkeit, die individuelle Formen zum Schutz der Elektronik vor Umwelteinflüssen wie Feuchtigkeit ermöglicht. Die weit verbreitete Verwendung in Blisterpackungen und Clamshells untermauert seine Dominanz.

Das Papiersegment dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher und der Regulierungsbehörden nach nachhaltigen, recycelbaren Materialien. Die Umstellung von Kunststoff- auf papierbasierte Verpackungen, insbesondere bei Wellpappe und Karton, steht im Einklang mit Umweltbedenken und umweltfreundlichen Trends in der Elektronikindustrie.

- Nach Layer

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist nach Schichten in Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen unterteilt. Das Segment Primärverpackungen hatte 2024 mit 63,7 % den größten Marktanteil, da es elektronische Produkte direkt umhüllt und so einen wesentlichen Schutz vor physischen Schäden und Umwelteinflüssen bietet. Seine Rolle bei der Verbesserung der Produktästhetik und des Benutzererlebnisses verstärkt seine Dominanz zusätzlich.

Das Segment der Sekundärverpackungen wird von 2025 bis 2032 voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch den zunehmenden E-Commerce, der zusätzliche Schutzschichten für sicheren Versand und Lagerung erfordert. Individualisierbare Sekundärverpackungen unterstützen zudem das Branding und verbessern das Auspackerlebnis, was zum Wachstum beiträgt.

- Nach Technologie

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist technologisch in aktive Verpackungen, intelligente Verpackungen, modifizierte atmosphärische Verpackungen, antimikrobielle Verpackungen, aseptische Verpackungen und weitere segmentiert. Das Segment der intelligenten Verpackungen hatte im Jahr 2024 mit 38,2 % den größten Marktanteil, angetrieben durch die Integration intelligenter Funktionen wie QR-Codes, Sensoren und NFC-Chips zur Produktauthentifizierung, -verfolgung und verbesserten Kundenbindung.

Für das Segment der aktiven Verpackungen wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet, da es Lösungen zur Verlängerung der Produkthaltbarkeit und zum Schutz empfindlicher Elektronik vor Umwelteinflüssen wie Feuchtigkeit und Temperatur bietet, insbesondere für hochwertige Geräte wie Wearables und Kameras.

- Nach Drucktechnologie

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist auf Grundlage der Drucktechnologie in Flexodruck, Tiefdruck und andere Verfahren unterteilt. Das Flexodrucksegment dominierte 2024 mit einem Marktanteil von 60,8 % aufgrund seiner Kosteneffizienz, schnelltrocknenden Tinten und der Eignung für den Druck auf porösen Oberflächen wie Wellpappe. Die weit verbreitete Verwendung in großvolumigen Verpackungen für Elektronikprodukte untermauert seine Dominanz.

Das Segment Tiefdruck dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die Fähigkeit des Unternehmens, hochwertige, detaillierte Grafiken für Premiumverpackungen zu produzieren, insbesondere für Unterhaltungselektronik wie Smartphones und Fernseher, bei denen Markenbildung und Ästhetik von entscheidender Bedeutung sind.

- Nach Vertriebskanal

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist nach Vertriebskanälen in E-Commerce, Supermärkte/Hypermärkte, Fachgeschäfte und andere segmentiert. Das E-Commerce-Segment hielt 2024 mit 52,3 % den größten Marktanteil, angetrieben durch das rasante Wachstum des Online-Handels für Unterhaltungselektronik, der langlebige und schützende Verpackungen für einen sicheren Versand erfordert. Die USA mit ihrer robusten E-Commerce-Infrastruktur dominieren dieses Segment.

Für das Segment der Fachgeschäfte wird zwischen 2025 und 2032 ein rasantes Wachstum von 14,5 % erwartet. Grund dafür ist die steigende Nachfrage nach Premiumverpackungen, die die Produktpräsentation im Laden verbessern und den Vorlieben der Verbraucher nach markenbezogenen, hochwertigen Auspackerlebnissen entsprechen.

- Nach Anwendung

Der nordamerikanische Markt für Verpackungen für Unterhaltungselektronik ist nach Anwendungsgebieten in Mobiltelefone, Computer, Fernseher, DTH- und Set-Top-Boxen, Musikanlagen, Drucker, Scanner und Kopiergeräte, Spielkonsolen und Spielzeug, Camcorder und Kameras, elektronische Wearables, digitale Medienadapter und weitere Produkte unterteilt. Das Segment Mobiltelefone dominierte mit einem Marktanteil von 42,6 % im Jahr 2024, was auf das hohe Absatzvolumen von Smartphones und den Bedarf an maßgeschneiderten, schützenden Verpackungen mit Premium-Design zur Steigerung des Markenwerts und des Kundenerlebnisses zurückzuführen ist.

Das Segment der elektronischen Wearables wird voraussichtlich zwischen 2025 und 2032 mit 15,8 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Smartwatches und Fitnesstrackern, die eine kompakte, schützende und optisch ansprechende Verpackung erfordern, um Produktsicherheit und Marktdifferenzierung zu gewährleisten.

Regionale Analyse des Marktes für Unterhaltungselektronikverpackungen

- Die USA dominierten den nordamerikanischen Markt für Verpackungen für Unterhaltungselektronik mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, was auf den hohen Verbrauch von Unterhaltungselektronik, eine fortschrittliche Verpackungsinfrastruktur und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Verbraucher legen Wert auf Verpackungen, die die Produktsicherheit gewährleisten, das Benutzererlebnis verbessern und Umweltaspekten Rechnung tragen, insbesondere in Regionen mit hoher E-Commerce-Durchdringung und unterschiedlichen Verbraucherpräferenzen.

- Das Wachstum wird durch Fortschritte in der Verpackungstechnologie, wie intelligente und aktive Verpackungen, sowie durch die zunehmende Akzeptanz sowohl im OEM- als auch im Aftermarket-Segment unterstützt.

Einblicke in den US-Markt für Verpackungen für Unterhaltungselektronik

Die USA dominieren den nordamerikanischen Markt für Verpackungen für Unterhaltungselektronik und werden 2024 den höchsten Umsatzanteil erzielen. Dies wird durch die starke Nachfrage im E-Commerce und das wachsende Bewusstsein der Verbraucher für die Vorteile nachhaltiger Verpackungen begünstigt. Der Trend zu hochwertiger Produktpräsentation und zunehmende Vorschriften zur Förderung umweltfreundlicher Materialien treiben das Marktwachstum weiter voran. Die Integration fortschrittlicher Verpackungslösungen wie Blisterverpackungen und intelligenter Verpackungen in Unterhaltungselektronik wie Mobiltelefone und Computer ergänzt sowohl den OEM- als auch den Aftermarket-Umsatz und schafft so ein dynamisches Marktökosystem.

Einblicke in den kanadischen Markt für Unterhaltungselektronikverpackungen

Kanada wird voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für Verpackungen für Unterhaltungselektronik verzeichnen, angetrieben durch die steigende Nachfrage nach schützenden und ästhetisch ansprechenden Verpackungen in städtischen und vorstädtischen Gebieten. Das zunehmende Interesse an nachhaltigen Verpackungslösungen wie recycelbaren Wellpappkartons und Kartons fördert die Akzeptanz. Neue Vorschriften zur Förderung umweltfreundlicher Verpackungsmaterialien und das Wachstum des E-Commerce beeinflussen die Kaufentscheidungen der Verbraucher zusätzlich und sorgen für ein ausgewogenes Verhältnis von Funktionalität und Konformität.

Marktanteil von Verpackungen für Unterhaltungselektronik

Die Verpackungsbranche für Unterhaltungselektronik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- JYX GmbH (China)

- DuPont (USA)

- AMETEK, Inc. (USA)

- JOHNSBYRNE (USA)

- Pregis LLC (USA)

- Universal Protective Packaging, Inc. (USA)

- Dordan Manufacturing Company (USA)

- UFP Technologies, Inc. (USA)

- Stora Enso (Finnland)

- Smurfit Kappa (Irland)

- Mondi (Österreich)

- DS Smith (Großbritannien)

- Sealed Air (USA)

- Sonoco Products Company (USA)

- WestRock Company (USA)

- PAPIER METTLER KG (Deutschland)

- GY-Verpackung (China)

- New-Tech-Verpackungen (USA)

- Maco PKG (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Verpackungen für Unterhaltungselektronik?

- Im Februar 2025 stellte Siemens Digital Industries Software einen zertifizierten automatisierten Workflow für die Integrated Fan-Out (InFO)-Verpackungstechnologie von TSMC vor, der einen bedeutenden Fortschritt in der Halbleiterentwicklung und -fertigung darstellt. Der Workflow nutzt die Softwarelösungen Innovator3D IC, Xpedition Package Designer, HyperLynx DRC und Calibre nmDRC von Siemens, um sowohl InFO_oS- als auch InFO_PoP-Varianten zu unterstützen. Diese Tools ermöglichen hochdichte Integration, präzise Designregelprüfung und optimierte Produktion und erfüllen so die steigende Nachfrage nach kompakten, leistungsstarken elektronischen Geräten für KI-, HPC- und mobile Anwendungen.

- Im Januar 2024 stellte INEOS Styrolution Zylar® EX350 vor, ein neues Methylmethacrylat-Butadien-Styrol (MBS)-Material, das speziell für Trägerbänder in der Verpackung elektronischer Bauteile entwickelt wurde. Zylar EX350 wurde für die Extrusion entwickelt und bietet eine ausgewogene Kombination aus Steifigkeit und Zähigkeit. Dies ermöglicht tiefere und steifere Taschendesigns im Vergleich zu herkömmlichen GPPS/SBC-Mischungen. Dies erhöht die Bauteilstabilität, reduziert Fehlgriffe bei der Montage und verbessert die Transparenz bei der Kamerainspektion. Die Markteinführung spiegelt die wachsende Nachfrage nach vielseitigen, leistungsstarken und nachhaltigen Verpackungsmaterialien in der Elektronikindustrie wider.

- Im Dezember 2023 erwarb PwC US nahezu alle Vermögenswerte von Surfaceink, einem kalifornischen Produktdesign- und Engineering-Unternehmen, das für seine Arbeit in den Bereichen Unterhaltungselektronik und Internet of Things (IoT) bekannt ist. Dieser strategische Schritt stärkt PwCs Fähigkeit, eine durchgängige Produktentwicklung zu liefern und kombiniert Surfaceinks Expertise in Hardware-Design, Akustik und Prototyping mit den Beratungs- und digitalen Transformationsleistungen von PwC. Die Übernahme unterstützt PwCs übergeordnetes Ziel, Kunden bei der Neugestaltung ihrer Geschäftsmodelle durch menschlich geführte, technologiebasierte Lösungen zu unterstützen, darunter Verpackungsdesign, Lieferkettenoptimierung und vernetzte Produktinnovation.

- Im November 2023 startete die US-Regierung im Rahmen des CHIPS for America-Programms eine strategische Initiative zur Stärkung der nationalen Kapazitäten im Bereich der fortschrittlichen Halbleiterverpackung. Der Plan umfasst Fördermittel in Höhe von bis zu 1,6 Milliarden US-Dollar für den Aufbau einer sicheren, widerstandsfähigen und hochvolumigen inländischen Verpackungsindustrie. Diese Initiative ist Teil des umfassenderen National Advanced Packaging Manufacturing Program (NAPMP), das sicherstellen soll, dass in den USA hergestellte Chips mit fortschrittlichen Nodes auch im Inland verpackt werden, um die Abhängigkeit von ausländischen Produktionsstätten zu verringern und die Lieferkettensicherheit zu erhöhen.

- Im September 2023 erweiterte Sandvik Coromant seine Smart-Packaging-Kapazitäten mit der Einführung eines neuen KI-gesteuerten Tools zur Verbesserung der Verpackungseffizienz für industrielle Schneidwerkzeuge. Diese Innovation ist Teil der umfassenden digitalen Transformationsstrategie von Sandvik, die KI und maschinelles Lernen integriert, um Fertigungsabläufe zu optimieren und die betriebliche Komplexität zu reduzieren. Das Tool unterstützt automatisierte Entscheidungsfindung, verbessert die Genauigkeit der Werkzeugauswahl und vereinfacht den Datenfluss über alle Produktionsphasen hinweg. Durch die Integration intelligenter Technologien in Verpackungsprozesse unterstützt Sandvik Hersteller dabei, Abfall zu reduzieren, die Produktivität zu steigern und die wachsende Nachfrage nach nachhaltigen und vernetzten Lösungen auf dem nordamerikanischen Markt zu erfüllen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.