North America Copper Busbar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.64 Billion

USD

7.46 Billion

2024

2032

USD

4.64 Billion

USD

7.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 7.46 Billion | |

| % | |

|

Marktsegmentierung für Kupfersammelschienen in Nordamerika nach Typ (elektrolytisch gehärtetes Kupfer, sauerstofffreies Kupfer und DHP/DLP), Nennleistung (niedrige Leistung, mittlere Leistung (125 A–800 A) und hohe Leistung (über 800 A)), Produkttyp (laminierte Sammelschiene/Verbundsammelschiene, Mehrleitersammelschiene, flexible Sammelschiene und Einleitersammelschiene), Beschichtung (Zinn, Nickel und Silber), Isolierung (Epoxidpulverbeschichtung, PET, PA12, PVC, PE), Länge (1 m bis 2 m, 2 m bis 3 m, über 3 m, unter 1 m), Endverbraucher (Übertragungs- und Verteilungsunternehmen, Industrie, Gewerbe und Wohnsektor), Vertriebskanal (Direktvertrieb und indirekter Vertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für Kupfersammelschienen in Nordamerika

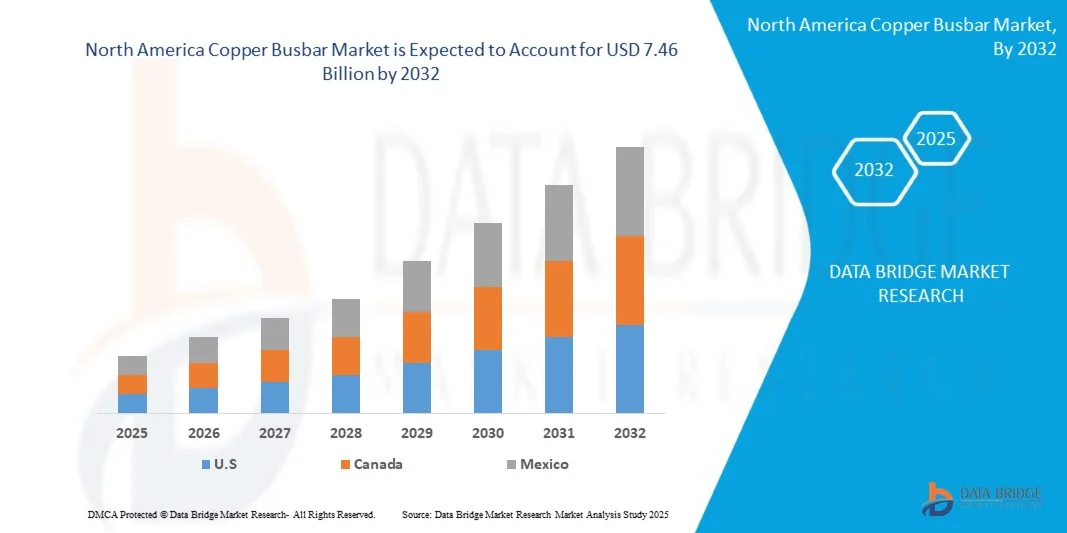

- Der nordamerikanische Markt für Kupfersammelschienen wird bis 2032 voraussichtlich ein Volumen von 7,46 Milliarden US-Dollar erreichen, gegenüber 4,64 Milliarden US-Dollar im Jahr 2024. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum von 2025 bis 2032.

- Der nordamerikanische Markt für Kupfersammelschienen verzeichnet ein signifikantes Wachstum, das durch die steigende Nachfrage nach effizienter Stromverteilung in verschiedenen Sektoren, darunter Übertragungs- und Verteilungsunternehmen, Industrie, Gewerbe und Wohngebäude, angetrieben wird.

Analyse des nordamerikanischen Kupfer-Stromschienenmarktes

- Die regionale Ausrichtung auf die Modernisierung der veralteten elektrischen Infrastruktur und den Übergang zu erneuerbaren Energien treibt den Markt zusätzlich an. Auch die Einführung fortschrittlicher Technologien wie intelligenter Stromnetze und energieeffizienter Systeme trägt zum steigenden Bedarf an zuverlässigen und leistungsstarken Stromschienenlösungen bei und festigt die dominante Stellung von Kupfer aufgrund seiner überlegenen elektrischen Leitfähigkeit und Wärmeleitfähigkeit.

- Der zunehmende Fokus auf Energieeffizienz und die Bevorzugung von Stromschienen gegenüber Kabeln dürften das Marktwachstum insgesamt ankurbeln. Schwankungen der Rohstoffpreise, insbesondere für Kupfer, werden den nordamerikanischen Markt für Kupferstromschienen voraussichtlich dämpfen.

- Die USA werden voraussichtlich der dominierende und am schnellsten wachsende Markt für Kupferstromschienen in Nordamerika sein und 2025 mit 72,48 % den größten Marktanteil halten. Dies ist auf die Präsenz wichtiger Endverbraucherbranchen, die laufende Modernisierung der Infrastruktur, die steigende Nachfrage nach der Integration erneuerbarer Energien und die hohen Investitionen in Stromübertragungs- und -verteilungsnetze zurückzuführen.

- Der nordamerikanische Markt für Kupfersammelschienen ist nach Materialtyp in elektrolytisch gehärtetes Kupfer, sauerstofffreies Kupfer und DHP/DLP unterteilt. Es wird erwartet, dass elektrolytisch gehärtetes Kupfer im Jahr 2025 mit einem Marktanteil von 50,28 % den Markt dominieren wird. Dies ist auf seine überlegene elektrische Leitfähigkeit und Kosteneffizienz im Vergleich zu sauerstofffreiem Kupfer und DHP/DLP zurückzuführen, wodurch es sich ideal für hocheffiziente Stromverteilungsanwendungen eignet. Darüber hinaus steigern seine weite Verfügbarkeit und Eignung für Standard-Industrieanwendungen die Nachfrage zusätzlich.

- Der nordamerikanische Markt für Kupfersammelschienen ist nach Vertriebskanal in Direktvertrieb und indirekten Vertrieb unterteilt. Für 2025 wird erwartet, dass der Direktvertrieb den Markt dominieren wird, da er Herstellern die direkte Lieferung von Kupfersammelschienen an Endkunden ermöglicht und somit eine bessere Kontrolle über Preisgestaltung, Kundenanpassung und Kundenbeziehungen bietet. Dieser optimierte Ansatz reduziert Zwischenhändler, was zu höherer Kosteneffizienz und kürzeren Lieferzeiten führt.

Berichtsumfang und Marktsegmentierung für Kupfersammelschienen in Nordamerika

|

Attribute |

Nordamerikanischer Markt für Kupfersammelschienen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem nordamerikanischen Markt für Kupfersammelschienen

„Starker Trend hin zur Modernisierung und Aufrüstung der Stromverteilungsinfrastruktur“

- Die zunehmende Integration erneuerbarer Energiequellen wie Solar- und Windenergie erfordert flexible und widerstandsfähige Stromnetze, um die schwankende Stromversorgung zu bewältigen.

- Der Ausbau dezentraler Energieerzeugungsanlagen (DERs) und die Elektrifizierung von Industrien erfordern bidirektionale Stromflüsse und intelligente Netzmodernisierungen.

- Investitionen in Energiespeicher und netzgebundene Batteriespeicher unterstützen den Ausgleich von Angebot und Nachfrage und ermöglichen die Integration erneuerbarer Energien.

- Die Bemühungen konzentrieren sich auf die Stärkung der Widerstandsfähigkeit des Stromnetzes gegenüber extremen Wetterereignissen, Cyberangriffen und veralteter Ausrüstung.

- Die Modernisierung priorisiert Nachfrageflexibilität, Netzoptimierung und Energieaustausch, um eine bezahlbare, zuverlässige und nachhaltige Stromversorgung zu gewährleisten.

Marktdynamik von Kupferstromschienen in Nordamerika

Fahrer

„Anforderungen an effiziente Leitfähigkeit und geringe Energieverluste bei der Übertragung“

- In vielen Stromversorgungsanwendungen werden Stromschienen eingesetzt, um wichtige Schnittstellen zwischen den Leistungsmodulen bereitzustellen. Dies gilt auch angesichts der Weiterentwicklung der Energie-, Motoren-, Industrie- und Automobilbranche in den letzten Jahrzehnten. Leistungsmodule für die Wechselrichter- oder Wandlungstechnik müssen effizienter werden, da die Branchen zunehmend auf Elektrifizierung in den Bereichen Transport, Mobilität und erneuerbare Energien setzen. Die Stromversorgung des Wechselrichters über Stromschienen ist daher ein entscheidender Faktor, der in das Gesamtsystemdesign integriert werden muss, um die Effizienz zu maximieren.

- Kupferschienen werden in elektrischen Anlagen zur Stromverteilung von einem Einspeisepunkt zu mehreren Abzweigstromkreisen eingesetzt. Sie können in verschiedenen Konfigurationen verwendet werden, von vertikalen Steigleitungen, die Strom in jedes Stockwerk eines mehrstöckigen Gebäudes leiten, bis hin zu Schienen, die vollständig innerhalb eines Verteilerkastens oder eines industriellen Prozesses eingesetzt werden. Die Stromverteilung mittels Kupferschienensystemen ist weit verbreitet und erfreut sich aufgrund ihrer Flexibilität, Sicherheit und der Möglichkeit, die Gesamtkosten für Planung und Integration in industriellen Systemen zu senken, zunehmender Beliebtheit. Darüber hinaus hat die Globalisierung dazu geführt, dass Automatisierungstechniker weltweit immer komplexere Stromschienensysteme für ihre Konstruktionstechniken, elektrischen Komponenten und Integrationsmethoden wählen.

- Leistungsmodule für Wechselrichter und Wandlungsanlagen müssen effizienter werden, da Branchen wie Transport, Mobilität und erneuerbare Energien zunehmend auf Elektrifizierung setzen. Der Energiefluss in und aus dem Wechselrichterkreis ist ein entscheidender Faktor, der in die Gesamtsystemauslegung integriert werden muss, um die Effizienz zu maximieren.

- Im Januar 2025 veröffentlichte Natural Resources Canada beispielsweise einen aktualisierten Kommentar zur strategischen Rolle von Kupfer bei der Elektrifizierung und der Infrastruktur für saubere Energie. Darin wurde darauf hingewiesen, dass die Energiewende voraussichtlich zu einer steigenden Nachfrage nach Kupfer führen wird, da Kupfer eine wesentliche Rolle in Stromnetzen und der dazugehörigen Hardware spielt.

- Effiziente Leitfähigkeit und minimale Energieverluste bei der Stromübertragung sind entscheidende Anforderungen, da die Industrie zunehmend auf Elektrifizierung in den Bereichen Transport, Mobilität und erneuerbare Energien setzt. Kupferstromschienen spielen aufgrund ihrer hohen Leitfähigkeit, Flexibilität, Sicherheit und Kosteneffizienz in industriellen und kommerziellen Systemen eine zentrale Rolle für eine zuverlässige Stromverteilung. Die wachsende Komplexität von Stromschienenkonstruktionen, bedingt durch Globalisierung und fortschreitende industrielle Integration, unterstreicht ihre strategische Bedeutung.

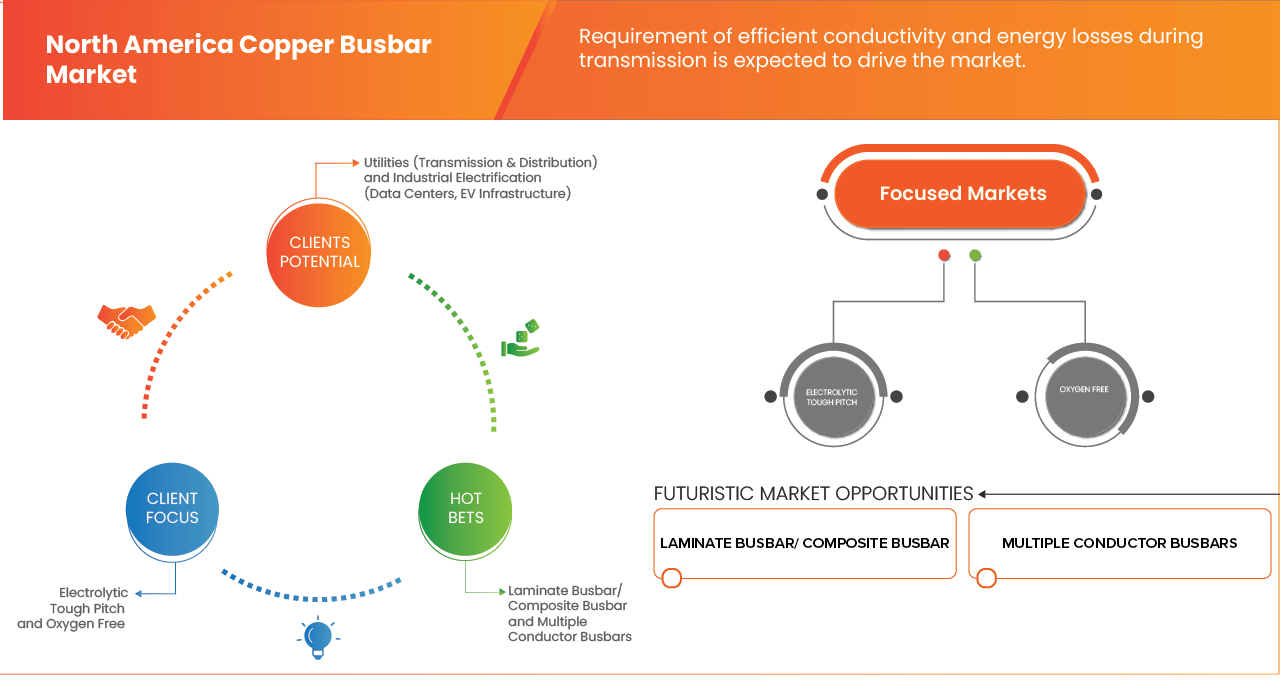

Gelegenheiten

Zunehmende Verbreitung von Smart-Grid-Technologie

- Die zunehmende Verbreitung von Smart-Grid-Technologien bietet dem nordamerikanischen Markt für Kupfersammelschienen ein erhebliches Wachstumspotenzial. Smart Grids integrieren fortschrittliche Informations- und Kommunikationstechnologien in die Stromerzeugung, -verteilung und den -verbrauch, optimieren so die Effizienz, reduzieren die Umweltbelastung und erhöhen die allgemeine Zuverlässigkeit. Der Einsatz von Kupfersammelschienen in diesen Systemen ist aufgrund der hervorragenden elektrischen Leitfähigkeit, Langlebigkeit und Korrosionsbeständigkeit von Kupfer unerlässlich und daher ideal für die Übertragung hoher Ströme in Stromverteilungsnetzen geeignet.

- Wichtige Komponenten intelligenter Stromnetze, wie z. B. die intelligente Messinfrastruktur (AMI), Lastmanagement (DR) und Plug-in-Hybridfahrzeuge (PHEV), sind für eine effiziente Energieübertragung stark auf leistungsstarke Kupfersammelschienen angewiesen. AMI-Systeme, die die Echtzeitkommunikation zwischen Verbrauchern und Energieversorgern ermöglichen, profitieren von der Zuverlässigkeit von Kupfer, die einen gleichmäßigen Stromfluss gewährleistet. Mit dem Ausbau intelligenter Städte und Energiesparinitiativen gewinnt die Rolle von Kupfersammelschienen für die Unterstützung dieser Netze zunehmend an Bedeutung.

- So berichtete Synergy BV beispielsweise im August 2024, dass der US-amerikanische Energiesektor einen tiefgreifenden Wandel durchlief, der durch Dekarbonisierungsziele und Investitionen in erneuerbare Energien und die Modernisierung der Stromnetze vorangetrieben wurde. Solaranlagen, Windkraftanlagen im Kraftwerksmaßstab, Batteriespeicher und dezentrale Energiequellen hinter dem Zähler, wie z. B. Photovoltaikanlagen auf Hausdächern und Heimspeicher, wurden ausgebaut. Dieser Wandel dürfte die Nachfrage nach Kupfersammelschienen ankurbeln, die für eine effiziente Stromverteilung in Systemen für erneuerbare Energien unerlässlich sind.

- Angesichts der Bestrebungen zur Reduzierung von Treibhausgasemissionen und der Nutzung saubererer Energiequellen wie Wind-, Solar- und Wasserkraft wird die Smart-Grid-Technologie weiter an Bedeutung gewinnen. Dieses Wachstum treibt die Nachfrage nach Kupferstromschienen in der Infrastruktur an und unterstützt nicht nur die Energieeinsparung, sondern auch die zukünftige Elektrifizierung von Transport- und Heizsystemen. Folglich dürfte die zunehmende Verbreitung von Smart Grids weitere Chancen auf dem Markt für Kupferstromschienen in Nordamerika eröffnen.

Einschränkungen/ Herausforderungen

Verfügbarkeit von billigen und minderwertigen Produkten

- Der zunehmende Wettbewerb und die angespannte Marktlage haben viele Hersteller und Unternehmen im Bereich Kupfersammelschienen angelockt. Zahlreiche Hersteller haben maßgeblich zur Produktentwicklung beigetragen. Dies hat jedoch zu einer stetigen Verschlechterung der Materialqualität geführt. Die Hersteller produzieren minderwertige Produkte mit geringerem Rohstoffverbrauch. Durch hohe Investitionen in die Produktion minderwertiger Produkte und Rohstoffe verringert sich das Gesamtangebot, da billige Materialien verwendet werden, was letztendlich zu sinkenden Produktpreisen führt.

- Beispielsweise hieß es in einem im Juli 2025 in Supply Chain Connect veröffentlichten Artikel, dass Branchenexperten in ihren Kommentaren zur Lieferkette darauf hinwiesen, dass Beschaffungsteams weiterhin auf gefälschte oder minderwertige Bauteile stoßen, und dass „gefälschte und nicht konforme Teile den Markt weiterhin überschwemmen“.

- Die zunehmende Verfügbarkeit billiger und minderwertiger Kupferstromschienen hat sich zu einer erheblichen Herausforderung auf dem Markt entwickelt. Der intensive Wettbewerb und der Markteintritt zahlreicher Hersteller haben zu einem Rückgang der Produktstandards geführt, da einige Unternehmen die Kostenreduzierung durch den Einsatz minderwertiger Rohstoffe und vereinfachter Produktionsprozesse der Qualität vorziehen.

Umfang des nordamerikanischen Kupfer-Stromschienenmarktes

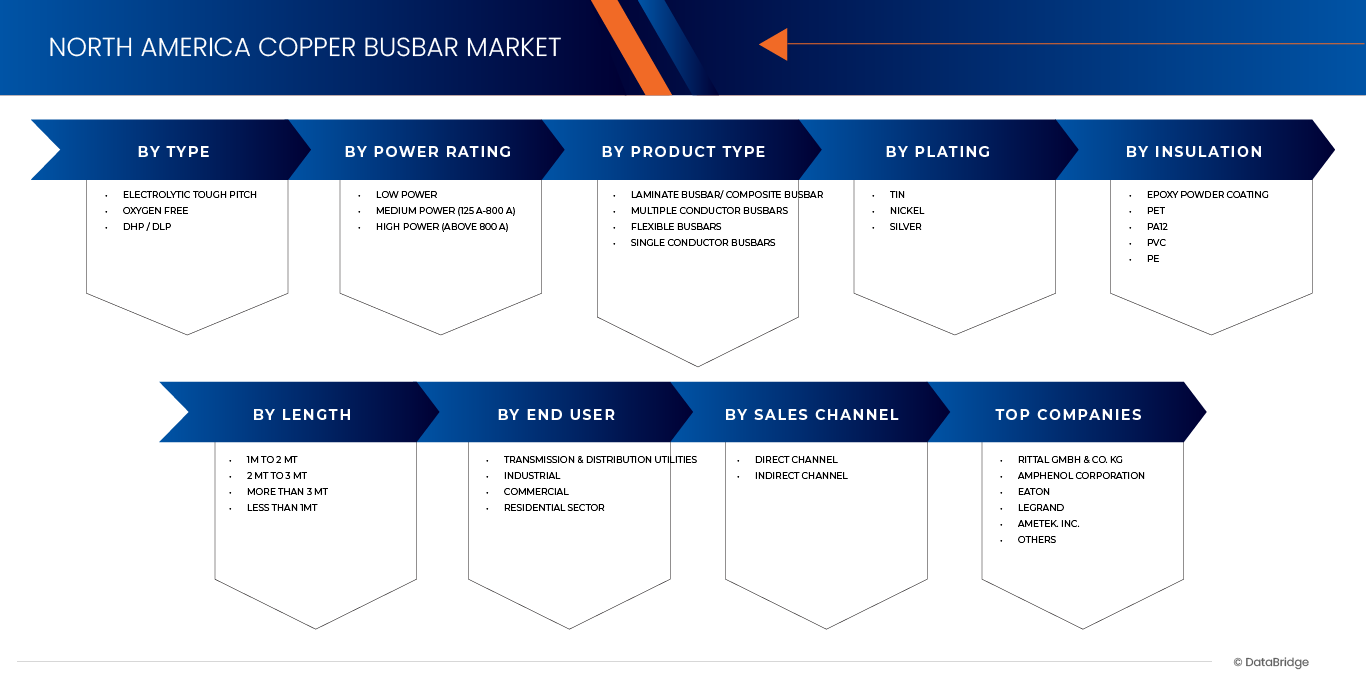

Der nordamerikanische Markt für Kupfersammelschienen ist in acht wesentliche Segmente unterteilt, basierend auf Typ, Nennleistung, Produktart, Beschichtung, Isolierung, Länge, Endverbraucher und Vertriebskanal.

• Nach Typ

Basierend auf dem Kupferstromschienentyp ist der nordamerikanische Markt in elektrolytisch gehärtetes Kupfer, sauerstofffreies Kupfer und DHP/DLP unterteilt. Es wird erwartet, dass das Segment der elektrolytisch gehärteten Kupferstromschienen im Jahr 2025 mit einem Marktanteil von 50,28 % den nordamerikanischen Markt dominieren wird, da es über eine überlegene elektrische Leitfähigkeit, Langlebigkeit und Kosteneffizienz verfügt.

Der Markt für elektrolytisch gehärtete Kupfersammelschienen in Nordamerika wird im Prognosezeitraum von 2025 bis 2032 aufgrund des Ausbaus der Infrastruktur für intelligente Stromnetze und erneuerbare Energien voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % wachsen.

• Nach Nennleistung

Der nordamerikanische Markt für Kupfersammelschienen ist nach Nennleistung in Niedrigleistung, Mittelleistung (125 A–800 A) und Hochleistung (über 800 A) unterteilt. Es wird erwartet, dass das Niedrigleistungssegment im Jahr 2025 mit einem Marktanteil von 47,60 % den nordamerikanischen Markt für Kupfersammelschienen dominieren wird. Dies ist auf Vorteile wie einen geringeren Platzbedarf und eine einfachere Installation im Vergleich zu herkömmlichen Verkabelungssystemen zurückzuführen.

Im Segment der Kupfersammelschienen mit niedriger Leistung wird in Nordamerika im Prognosezeitraum von 2025 bis 2032 ein jährliches Wachstum von 6,6 % erwartet. Grund dafür ist die steigende Nachfrage nach effizienten und kompakten Stromverteilungslösungen in Wohn-, Gewerbe- und leichten Industrieanwendungen.

• Nach Produkttyp

Der nordamerikanische Markt für Kupfersammelschienen ist nach Produkttyp in Laminat-/Verbundsammelschienen, Mehrleitersammelschienen, flexible Sammelschienen und Einleitersammelschienen unterteilt. Es wird erwartet, dass das Segment der Laminat-/Verbundsammelschienen im Jahr 2025 mit einem Marktanteil von 48,90 % den nordamerikanischen Markt für Kupfersammelschienen dominieren wird, da es gegenüber herkömmlichen Sammelschienen deutliche Vorteile bietet. Laminatsammelschienen zeichnen sich durch verbesserte Leistungseigenschaften wie hervorragende Korrosionsbeständigkeit, hohe Temperaturtoleranz und außergewöhnliche elektrische Leitfähigkeit aus, wodurch sie sich als äußerst zuverlässig und effizient für die Energieverteilung erweisen.

Das Segment der Laminat-/Verbundstromschienen im nordamerikanischen Kupferstromschienenmarkt wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % wachsen, da es Vorteile in Bezug auf Energieeffizienz, Leichtbauweise und überlegene thermische und elektrische Leistung bietet.

• Durch Galvanisierung

Der nordamerikanische Markt für Kupfersammelschienen ist nach Beschichtung in Zinn, Nickel und Silber unterteilt. Es wird erwartet, dass Zinn im Jahr 2025 mit einem Marktanteil von 47,24 % den nordamerikanischen Markt für Kupfersammelschienen dominieren wird, da es eine ausgezeichnete Korrosionsbeständigkeit bietet und die Oberflächenleitfähigkeit von Kupfersammelschienen verbessert.

Der Zinnanteil am nordamerikanischen Kupfersammelschienenmarkt wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % wachsen, da er eine hervorragende Kombination aus Korrosionsbeständigkeit, elektrischer Leitfähigkeit und thermischer Stabilität aufweist.

• Durch Isolierung

Basierend auf der Isolierung ist der nordamerikanische Markt für Kupferstromschienen in Epoxidpulverbeschichtung, PET, PA12, PVC und PE unterteilt. Es wird erwartet, dass das Segment der Epoxidpulverbeschichtung im Jahr 2025 mit einem Marktanteil von 40,80 % den nordamerikanischen Markt für Kupferstromschienen dominieren wird. Dies ist auf die zunehmende Nutzung erneuerbarer Energiesysteme, die steigende industrielle Automatisierung und den Ausbau der Infrastruktur für Elektrofahrzeuge zurückzuführen.

Der Markt für Kupfersammelschienen in Nordamerika, insbesondere das Segment der Epoxidpulverbeschichtungen, wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % wachsen. Grund dafür ist die steigende Nachfrage nach überlegener elektrischer Isolation, Korrosionsbeständigkeit und mechanischer Festigkeit, die Epoxidpulverbeschichtungen Kupfersammelschienen bieten.

• Nach Länge

Der nordamerikanische Markt für Kupfersammelschienen ist nach Länge in folgende Segmente unterteilt: unter 1 mt, 1 m bis 2 mt, 2 m bis 3 mt und über 3 mt. Im Jahr 2025 wird erwartet, dass das Segment von 1 m bis 2 mt mit einem Marktanteil von 42,52 % den nordamerikanischen Markt für Kupfersammelschienen dominieren wird, da es ein optimales Verhältnis von Größe, Kapazität und Vielseitigkeit aufweist.

Im Segment der Kupfersammelschienen in Nordamerika mit einem Gewicht von 1 m bis 2 mt wird im Prognosezeitraum von 2025 bis 2032 ein jährliches Wachstum von 6,9 % erwartet. Grund dafür ist die steigende Nachfrage nach standardisierten und vielseitigen Kupfersammelschienen, die für ein breites Spektrum industrieller und kommerzieller Anwendungen geeignet sind.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der nordamerikanische Markt für Kupfersammelschienen in die Segmente Übertragungs- und Verteilungsunternehmen, Industrie, Gewerbe und Wohnbau unterteilt. Es wird erwartet, dass das Segment der Übertragungs- und Verteilungsunternehmen im Jahr 2025 mit einem Marktanteil von 40,48 % den nordamerikanischen Markt für Kupfersammelschienen dominieren wird, da es eine entscheidende Rolle bei der Modernisierung und dem Ausbau der Stromnetzinfrastruktur spielt.

Der Markt für Kupfersammelschienen im Segment der Übertragungs- und Verteilungsunternehmen in Nordamerika wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % wachsen, bedingt durch die zunehmende Nutzung erneuerbarer Energiequellen wie Wind- und Solarenergie.

- Nach Vertriebskanal

Der nordamerikanische Markt für Kupfersammelschienen ist nach Vertriebskanal in Direktvertrieb und indirekten Vertrieb unterteilt. Es wird erwartet, dass der Direktvertrieb im Jahr 2025 mit einem Marktanteil von 74,30 % den nordamerikanischen Markt für Kupfersammelschienen dominieren wird, da er Zwischenhändler reduziert, die Kosteneffizienz optimiert, die Zuverlässigkeit der Lieferkette verbessert und eine termingerechte Lieferung gewährleistet.

Im nordamerikanischen Markt für Kupfersammelschienen wird für das Segment der Direktkanalbeschichtung ein Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum von 2025 bis 2032 erwartet. Dies ist auf die Effizienz und den Komfort zurückzuführen, mit dem beschichtete Kupfersammelschienen direkt von Herstellern oder Lieferanten an Endverbraucher vertrieben werden können.

Regionale Analyse des nordamerikanischen Kupferstromschienenmarktes

- Der nordamerikanische Markt für Kupferstromschienen umfasst die Länder USA, Kanada und Mexiko. Die USA sind das am schnellsten wachsende Land auf diesem Markt.

- Die Anforderungen an eine effiziente Leitfähigkeit und geringe Energieverluste bei der Übertragung, die Kosten- und Betriebsvorteile von Kupfersammelschienen, der zunehmende Fokus auf Energieeffizienz mit der Präferenz für Sammelschienen gegenüber Kabeln sowie die steigende Nachfrage nach Elektrizität im Wohn-, Gewerbe- und Industriesektor treiben das Marktwachstum an.

Einblick in den US-amerikanischen und nordamerikanischen Markt für Kupfersammelschienen

Der US-Markt wird voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % wachsen. Die Nachfrage nach Kupfersammelschienen in den USA steigt vor allem aufgrund des wachsenden Bedarfs an effizienten, sicheren und kompakten Stromverteilungssystemen in verschiedenen Sektoren, darunter Gewerbe, Industrie und Energieversorgung.

Einblick in den Markt für Kupfersammelschienen in Kanada und Nordamerika

Der Markt in Kanada wird voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate von 5,5 % expandieren. Die Nachfrage nach Kupferstromschienen in Kanada steigt aufgrund mehrerer Schlüsselfaktoren. Vor allem der zunehmende Fokus auf Projekte im Bereich erneuerbarer Energien, darunter Solar- und Windparks, erfordert effiziente und zuverlässige Stromverteilungssysteme, für die Kupferstromschienen aufgrund ihrer hervorragenden Leitfähigkeit und Langlebigkeit unerlässlich sind.

Einblick in den Kupfersammelschienenmarkt in Mexiko und Nordamerika

Der Markt in Mexiko wird voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0 % wachsen. Die Nachfrage nach Kupfersammelschienen in Mexiko steigt vor allem aufgrund des wachsenden Bedarfs an zuverlässigen und effizienten Stromverteilungssystemen in verschiedenen Sektoren wie Industrie, Gewerbe und Wohnbau.

Marktanteil von Kupfersammelschienen in Nordamerika

Der nordamerikanische Markt für Kupferstromschienen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- American Elements (USA)

- SPF America (USA)

- Watteredge LLC (USA)

- Zhejiang RHI Electric Co.,Ltd (China)

- Fanshun Maschinenbau (China)

- Hubbell (USA)

- Lantric Technologies Inc. (USA)

- CAPLINQ Corporation (Niederlande)

- Siemens (Deutschland)

- Mersen Property (Frankreich)

- ABB (Schweiz)

- EG Electronics (USA)

- Legrand (Frankreich)

- Eaton (USA)

- AMETEK, Inc. (USA)

- Ennovi Holdings Pte. Ltd. (Interplex Holdings) (Singapur)

- Schneider Electric (Frankreich)

- Rogers Corporation (USA)

- Rittal GmbH & Co. KG (Deutschland)

- Amphenol Corporation (USA)

- MOLEX LLC (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Kupferstromschienen

- Im März 2022 kündigte die Amphenol Corporation die Markteinführung eines leistungsstarken und niederohmigen 3,00-mm-Stromschienenverbinders an. Der Verbinder wird in einem integrierten Führungssystem eingesetzt. Er gewährleistet einen extrem niedrigen Kontaktwiderstand und eine insgesamt verbesserte Energieeffizienz. Dies ermöglicht dem Unternehmen, sein Produktportfolio um optimierte Produkte für seine Kunden zu erweitern.

- Im August 2025 gab die Amphenol Corporation eine endgültige Vereinbarung zur Übernahme von Trexon für rund 1 Milliarde US-Dollar in bar bekannt, um ihren Kunden zusätzliche Hightech-Lösungen anbieten zu können.

- Im Mai 2025 unterzeichneten Lenze und Rittal eine Technologiepartnerschaft, um gemeinsam die Zukunft der Energieverteilungs- und Antriebstechnik zu gestalten. Die Kombination aus RiLineX als neuer Standardplattform für Stromschienensysteme und den marktführenden Kompaktwechselrichtern von Lenze bildet die Grundlage.

- Im Februar 2022 wurde die Rittal GmbH & Co. KG von den Lesern von LANline als „Lieferant des Jahres 2021“ ausgezeichnet. Dies war bereits die fünfte Auszeichnung dieser Art für das Unternehmen. Mit dieser Auszeichnung will Rittal sein Produktportfolio stärken und so den Absatz im Markt für Kupfersammelschienen ankurbeln.

- Im August 2025 gab die Amphenol Corporation eine endgültige Vereinbarung zur Übernahme von Trexon für rund 1 Milliarde US-Dollar in bar bekannt, um ihren Kunden zusätzliche Hightech-Lösungen anbieten zu können.

- Im Mai 2025 kündigte Eaton die Erweiterung seines Werks in Orchard Park, New York, an, um der steigenden Nachfrage nach den dort gefertigten Lösungen für Luft- und Raumfahrtmissionssysteme gerecht zu werden. Die Investition in Höhe von 18,5 Millionen US-Dollar wird die Produktionskapazität deutlich erhöhen und so die wachsende Nachfrage von Kunden aus den Bereichen Verteidigung, zivile Luft- und Raumfahrt bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR KUPFER-SCHIENEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR Marktpositionsraster

2.7 Analyse des Marktanteils der Anbieter

2.8 Multivariate Modellierung

2.9 TYP ZEITLINIENKURVE

2.1 Marktabdeckungsraster für Endnutzer

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.2 RECHTLICHER RAHMEN

4.3 Wertkettenanalyse

4.4 Vergleichsanalyse der Unternehmen

4.5 IMPORT-EXPORT-DATEN

4.6 Patentanalyse

4.7 TECHNOLOGISCHE TRENDS

4.8 IMPORT-EXPORT-DATEN

5 MARKTÜBERSICHT

5.1 FAHRER

5.1.1 ANFORDERUNGEN AN EINE EFFIZIENTE LEITFÄHIGKEIT UND ENERGIEVERLUSTE BEI DER ÜBERTRAGUNG

5.1.2 Kosten- und Betriebsvorteile von Kupfersammelschienen

5.1.3 VERSTÄRKTER FOKUS AUF ENERGIEEFFIZIENZ MIT BEVORZUGUNG VON SAMMELSCHIENEN GEGENÜBER KABELN

5.1.4 STEIGENDER STROMBEDARF IM WOHN-, GEWERBE- UND INDUSTRIEBEREICH

5.2 FESSELN

5.2.1 Verfügbarkeit billiger und minderwertiger Produkte

5.2.2 Schwankungen der Rohstoffpreise

5.3 CHANCE

5.3.1 ZUNEHMENDE VERWENDUNG DER SMART-GRID-TECHNOLOGIE

5.3.2 Wachstum im Bereich Schaltanlagen und Energiemarkt

5.3.3 Zunehmende Verwendung von Stromschienen in Elektrofahrzeugen

5.4 HERAUSFORDERUNGEN

5.4.1 HOHE KOSTEN IM ZUSAMMENHANG MIT DER PRODUKTIONSAUSRICHTUNG

5.4.2 Verfügbarkeit von alternativen Werkstoffen, wie z. B. Aluminium

6. Nordamerikanischer Kupfersammelschienenmarkt, nach Typ

6.1 ÜBERSICHT

6.2 ELEKTROLYTISCHE TOUGHITCH

6,3 Sauerstofffrei

6,4 DHP / DLP

7. Nordamerikanischer Kupfersammelschienenmarkt, nach Leistungsbewertung

7.1 ÜBERSICHT

7.2 NIEDRIGER STROMVERBRAUCH

7.2.1 NIEDRIGER LEISTUNGSVERBRAUCH, NACH TYP

7.2.1.1 40 BIS 60 A

7.2.1.2 60 A BIS 100 A

7.2.1.3 100 Ampere bis 125 Ampere

7.2.1.4 WENIGER ALS 40 AMPERE

7.2.2 NIEDRIGER ENERGIEAUSGABE DURCH DEN ENDBENUTZER

7.2.2.1 Übertragungs- und Verteilungsnetze

7.2.2.2 INDUSTRIE

7.2.2.3 GESCHÄFTLICH

7.2.2.4 WOHNBEREICH

7.3 MITTLERE LEISTUNG (125 A-800 A)

7.3.1 Mittlere Leistung (125 A–800 A), nach Typ

7.3.1.1 125 Ampere bis 200 Ampere

7.3.1.2 200 Ampere bis 400 Ampere

7.3.1.3 400 Ampere bis 800 Ampere

7.3.2 MITTLERE LEISTUNG (125 A-800 A), DURCH ENDBENUTZER

7.3.2.1 Übertragungs- und Verteilungsnetze

7.3.2.2 INDUSTRIE

7.3.2.3 GESCHÄFTLICH

7.3.2.4 WOHNBEREICH

7.4 HOHE LEISTUNG (ÜBER 800 A)

7.4.1 HOHE LEISTUNG (ÜBER 800 A), NACH TYP

7.4.1.1 800 Ampere bis 1.000 Ampere

7.4.1.2 1.000 Ampere bis 1.200 Ampere

7.4.2 HOHE LEISTUNG (ÜBER 800 A), DURCH ENDBENUTZER

7.4.2.1 Übertragungs- und Verteilungsnetze

7.4.2.2 INDUSTRIE

7.4.2.3 GESCHÄFTLICH

7.4.2.4 WOHNBEREICH

8. Nordamerikanischer Markt für Kupfersammelschienen, nach Produkttyp

8.1 ÜBERSICHT

8.2 Laminat-Sammelschiene/Verbund-Sammelschiene

8.3 MEHRLEITER-SAMMELSCHIENEN

8.4 Flexible Sammelschienen

8.5 EINLEITER-SAMMELSCHIENEN

9 Nordamerikanischer Kupfersammelschienenmarkt, nach Versilberung

9.1 ÜBERSICHT

9,2 TIN

9,3 NICKEL

9,4 SILBER

10. Nordamerikanischer Kupfersammelschienenmarkt, nach Isolierung

10.1 ÜBERSICHT

10.2 EPOXIDPULVERBESCHICHTUNG

10.3 PET

10.4 PA12

10,5 PVC

10,6 PE

11 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPURSCHIENEN, NACH LÄNGE

11.1 ÜBERSICHT

11.2 1M bis 2 MT

11.3 2 MT BIS 3 MT

11.4 MEHR ALS 3 MT

11,5 WENIGER ALS 1 MT

12 Nordamerikanischer Kupfersammelschienenmarkt, nach Endverbraucher

12.1 ÜBERSICHT

12.2 Übertragungs- und Verteilungsnetze

12.2.1 NACH TYP

12.2.1.1 Erneuerbare Energien

12.2.1.1.1 Wasserkraft

12.2.1.1.2 Solarenergie

12.2.1.1.3 Windkraft

12.2.1.1.4 BIOENERGIE

12.2.1.1.5 Geothermie

12.2.1.2 Intelligentes Stromnetz

12.2.1.3 Mikronetze

12.2.1.4 ANDERE

12.2.2 VOM DIRIGENTEN

12.2.2.1 KUPFER

12.2.2.2 ALUMINIUM

12.3 INDUSTRIE

12.3.1 NACH TYP

12.3.1.1 ELEKTRISCHE/HYBRID-ELEKTRISCHE FAHRZEUGE (EV/HEV)

12.3.1.1.1 Ladestation

12.3.1.1.2 Akku für Elektroautos

12.3.1.1.3 E-MÄNNER

12.3.1.1.4 ETRUCK

12.3.1.1.5 ELEKTRISCHER GABELSTAPLER

12.3.1.1.6 ANDERE

12.3.1.2 Speisen und Getränke

12.3.1.3 LOGISTIK

12.3.1.4 TELEKOMMUNIKATION

12.3.1.5 Eisenbahn

12.3.1.6 CHEMIKALIEN

12.3.1.7 ÖL UND GAS

12.3.1.8 Bergbau

12.3.1.9 Rechenzentrum

12.3.1.10 ANDERE

12.3.2 VOM DIRIGENTEN

12.3.2.1 KUPFER

12.3.2.2 ALUMINIUM

12.4 GEWERBLICH

12.4.1 NACH TYP

12.4.1.1 BÜROS

12.4.1.2 Gastfreundschaft

12.4.1.3 EINZELHANDEL UND EINKAUFSZENTREN

12.4.1.4 BILDUNG

12.4.1.5 FREIZEITEINRICHTUNGEN

12.4.1.6 ANDERE

12.4.2 VOM DIRIGENTEN

12.4.2.1 KUPFER

12.4.2.2 ALUMINIUM

12.5 WOHNBEREICH

12.5.1 KUPFER

12.5.2 ALUMINIUM

13. Nordamerikanischer Kupfersammelschienenmarkt, nach Vertriebskanal

13.1 ÜBERSICHT

13.2 DIREKTKANAL

13.3 Indirekter Kanal

14 Nordamerikanischer Kupfersammelschienenmarkt nach Ländern

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER KUPFER-SPANNENMARKT

15.1 AKTIENANALYSE: NORDAMERIKA

16 SWOT-ANALYSE

17. UNTERNEHMENSPROFIL

17.1 RITTAL GMBH & CO. KG

17.1.1 Unternehmensübersicht

17.1.2 PRODUKTPORTFOLIO

17.1.3 Aktuelle Entwicklungen

17.2 AMPHENOL CORPORATION

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 Aktuelle Entwicklungen

17.3 EATON

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 Aktuelle Entwicklungen

17.4 LEGRAND

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 Aktuelle Entwicklungen

17.5 AMETEK. INC.

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 Aktuelle Entwicklungen

17.6 AMERIKANISCHE ELEMENTE

17.6.1 Unternehmensübersicht

17.6.2 PRODUKTPORTFOLIO

17.6.3 Aktuelle Entwicklungen

17.7 ABB

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 Aktuelle Entwicklungen

17.8 CAPLINQ CORPORATION

17.8.1 Unternehmensübersicht

17.8.2 PRODUKTPORTFOLIO

17.8.3 Aktuelle Entwicklungen

17.9 EG Elektronik

17.9.1 Unternehmensübersicht

17.9.2 PRODUKTPORTFOLIO

17.9.3 Jüngste Entwicklungen

17.1 ENNOVI HOLDINGS PTE. LTD.

17.10.1 Unternehmensübersicht

17.10.2 PRODUKTPORTFOLIO

17.10.3 Aktuelle Entwicklungen

17.11 FANSHUN MASCHINEN

17.11.1 Unternehmensübersicht

17.11.2 PRODUKTPORTFOLIO

17.11.3 Aktuelle Entwicklungen

17.12 HUBBELL

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 Aktuelle Entwicklungen

17.13 LANTRIC TECHNOLOGIES INC.

17.13.1 Unternehmensübersicht

17.13.2 PRODUKTPORTFOLIO

17.13.3 Aktuelle Entwicklungen

17.14 MERSEN-ANLAGE

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 Aktuelle Entwicklungen

17.15 METINFO INC.

17.15.1 Unternehmensübersicht

17.15.2 PRODUKTPORTFOLIO

17.15.3 Aktuelle Entwicklungen

17.16 MOLEX, LLC

17.16.1 Unternehmensübersicht

17.16.2 PRODUKTPORTFOLIO

17.16.3 Aktuelle Entwicklungen

17.17 ROGERS CORPORATION

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 Aktuelle Entwicklungen

17.18 SCHNEIDER ELECTRIC

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 Aktuelle Entwicklungen

17.19 SIEMENS

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 Aktuelle Entwicklungen

LSF 17,2 AMERIKA

17.20.1 Unternehmensübersicht

17.20.2 SERVICEPORTFOLIO

17.20.3 Aktuelle Entwicklungen

17.21 WATTEREDGE, LLC

17.21.1 Unternehmensübersicht

17.21.2 PRODUKTPORTFOLIO

17.21.3 JÜNGSTE ENTWICKLUNGEN

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 EXPORTDATEN FÜR DEN NORDAMERIKANISCHEN KUPFER-SPURSCHIENENMARKT

TABELLE 2 IMPORTDATEN FÜR DEN NORDAMERIKANISCHEN KUPFER-SPURSTANGENMARKT

TABELLE 3 EXPORTDATEN FÜR DEN NORDAMERIKANISCHEN KUPFER-SPURSCHIENENMARKT

TABELLE 4 IMPORTDATEN FÜR DEN NORDAMERIKANISCHEN KUPFER-SPURSTANGENMARKT

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPANNEN, NACH TYP, 2022-2032 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEISTUNGSNUMMER, 2022-2032 (TAUSEND USD)

TABELLE 7 NORDAMERIKANISCHER MARKT FÜR NIEDRIGE LEISTUNG IN KUPFER-SPARSCHIENEN, NACH TYP, 2022-2032 (TAUSEND USD)

TABELLE 8 NORDAMERIKA NIEDRIGER LEISTUNGSBETRAG IM KUPFER-SPARSCHIENENMARKT, NACH ENDVERBRAUCHER, 2022-2032 (TAUSEND USD)

TABELLE 9 NORDAMERIKA MITTLERE LEISTUNG (125 A-800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH TYP, 2022-2032 (TAUSEND USD)

TABELLE 10 NORDAMERIKA MITTLERE LEISTUNG (125 A-800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH ENDVERBRAUCHER, 2022-2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKA HOCHLEISTUNGSMARKT (ÜBER 800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH TYP, 2022-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKA HOCHLEISTUNGSMARKT (ÜBER 800 A) FÜR KUPFER-SAMMELSCHIENEN, NACH ENDVERBRAUCHER, 2022-2032 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPRINGBANKEN, NACH PRODUKTTYP, 2022-2032 (TAUSEND USD)

TABELLE 14 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPANNSTLEISTEN, NACH BELAG, 2022-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPASCHEN, NACH ISOLIERUNG, 2022-2032 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER MARKT FÜR KUPFER-SCHIENEN, NACH LÄNGE, 2022-2032 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH ENDVERBRAUCHER, 2022-2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHE ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHE ERNEUERBARE ENERGIE IM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHE ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM KUPFER-SAMMELSCHIENENMARKT, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER INDUSTRIEMARKT FÜR KUPFER-SPANNENSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHE ELEKTRO-/HYBRID-ELEKTROFAHRZEUGE (EV/HEV) AUF DEM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER INDUSTRIEMARKT FÜR KUPFER-SPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPANNENSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER WOHNUNGSBAUMARKT IN KUPFER-SPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPANNEN, NACH VERTRIEBSKANAL, 2022-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR KUPFER-SCHIENEN, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 29 US-MARKT FÜR KUPFER-SPRINGBANKEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 30 US-MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEISTUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 31 US-MARKT FÜR NIEDRIGE LEISTUNG IN KUPFERSPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 32 US-MARKT FÜR NIEDRIGE LEISTUNG IN KUPFERSPARSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 33 US-MARKT FÜR MITTLERE LEISTUNG (125 A-800 A) IN KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 34 US-MARKT FÜR MITTLERE LEISTUNG (125 A-800 A) IN KUPFER-SPARSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 35 US-HOCHLEISTUNGSMARKT (ÜBER 800 A) IM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 36 US-HOCHLEISTUNGSMARKT (ÜBER 800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 37 US-MARKT FÜR KUPFER-SPARSCHIENEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 38 US-KUPFER-SPARSCHIENENMARKT, NACH BELAGMEN, 2018-2032 (TAUSEND USD)

TABELLE 39 US-MARKT FÜR KUPFER-SPARSCHIENEN, NACH ISOLIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 40 US-MARKT FÜR KUPFER-SPRINGSCHIENEN, NACH LÄNGE, 2018-2032 (TAUSEND USD)

TABELLE 41 US-MARKT FÜR KUPFER-SPANNENSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 42 US-ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 43 US-MARKT FÜR ERNEUERBARE ENERGIEN IM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 44 US-ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 45 US-INDUSTRIEMARKT FÜR KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 46: US-ELEKTROFAHRZEUGE/HYBRID-ELEKTROFAHRZEUGE (EV/HEV) IM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 47 US-INDUSTRIEMARKT FÜR KUPFERSPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 48 US-MARKT FÜR GEWERBLICHE KUPFER-SPANNENSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 49 US-MARKT FÜR GEWERBLICHE KUPFERSPACHTELN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 50 US-WOHNUNGSBEREICH IM MARKT FÜR KUPFER-SPACHTELN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 51 US-MARKT FÜR KUPFER-SPANNENSCHIENEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 52 KANADISCHER KUPFER-SPANNENBANKMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 53 KANADISCHER KUPFER-SPARSCHIENENMARKT, NACH LEISTUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 54 KANADISCHER MARKT FÜR NIEDRIGE LEISTUNG IN KUPFERSPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 55 KANADISCHER MARKT FÜR NIEDRIGE LEISTUNG IN KUPFERSPARSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 56 KANADISCHER MARKT FÜR MITTLERE LEISTUNG (125 A-800 A) IN KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 57 KANADISCHER MARKT FÜR MITTLERE LEISTUNG (125 A-800 A) IN KUPFER-SAMMELSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 58 KANADISCHER HOCHLEISTUNGSMARKT (ÜBER 800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 59 KANADISCHER HOCHLEISTUNGSMARKT (ÜBER 800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 60 KANADISCHER MARKT FÜR KUPFER-SPARSCHIENEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 61 KANADISCHER KUPFER-SPARSCHIENENMARKT, NACH BELAGMEN, 2018-2032 (TAUSEND USD)

TABELLE 62 KANADISCHER KUPFER-SPARSCHIENENMARKT, NACH ISOLIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 63 KANADISCHER KUPFER-SPACHTELMARKT, NACH LÄNGE, 2018-2032 (TAUSEND USD)

TABELLE 64 KANADISCHER KUPFER-SPANNENBANKMARKT, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 65 KANADISCHE ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 66 KANADISCHER MARKT FÜR ERNEUERBARE ENERGIEN IM KUPFER-SPARSCHIENENSYSTEM, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 67 KANADISCHE ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 68 KANADISCHER INDUSTRIEMARKT FÜR KUPFER-SPANNENSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 69 KANADISCHE ELEKTRO-/HYBRID-ELEKTROFAHRZEUGE (EV/HEV) AUF DEM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 70 KANADISCHER INDUSTRIEMARKT FÜR KUPFERSPACHTELN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 71 KANADISCHER KOMMERZIELLES MARKT FÜR KUPFER-SPANNENSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 72 KANADISCHER KOMMERZIELLES UMSATZ IN KUPFER-SPARSCHIENEN, NACH LEITERN, 2018-2032 (TAUSEND USD)

TABELLE 73 KANADISCHER WOHNUNGSBEREICH IM MARKT FÜR KUPFER-SPACHTELN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 74 KANADISCHER KUPFER-SPARSCHIENENMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 75 MEXIKO-MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 76 MEXIKO-MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEISTUNGSBETRAG, 2018-2032 (TAUSEND USD)

TABELLE 77 MEXIKO NIEDRIGER LEISTUNGSMARKT FÜR KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 78 MEXIKO NIEDRIGER LEISTUNGSBEREICH IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 79 MEXIKO MITTLERE LEISTUNG (125 A-800 A) AUF DEM MARKT FÜR KUPFER-SPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 80 MEXIKO MITTLERE LEISTUNG (125 A-800 A) IM MARKT FÜR KUPFER-SAMMELSCHIENEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 81 MEXIKO HOCHLEISTUNGSMARKT (ÜBER 800 A) IM KUPFER-SAMMELSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 82 MEXIKO HOCHLEISTUNG (ÜBER 800 A) IM KUPFER-SPARSCHIENENMARKT, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 83 MEXIKO-MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 84 MEXIKO KUPFER-SPANNENBANKMARKT, NACH BELAGMEN, 2018-2032 (TAUSEND USD)

TABELLE 85 MEXIKO-MARKT FÜR KUPFER-SPARSCHIENEN, NACH ISOLIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 86 MEXIKO-MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH LÄNGE, 2018-2032 (TAUSEND USD)

TABELLE 87 MEXIKO-MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 88 MEXIKANISCHE ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN AUF DEM MARKT FÜR KUPFERSPARSCHIENEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 89 MEXIKO ERNEUERBARE ENERGIE IM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 90 MEXIKANISCHE ÜBERTRAGUNGS- UND VERTEILUNGSUNTERNEHMEN IM MARKT FÜR KUPFER-SPARSCHIENEN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 91 MEXIKO INDUSTRIEMARKT FÜR KUPFER-SPANNEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 92 MEXIKO ELEKTRO-/HYBRID-ELEKTRIKFAHRZEUGE (EV/HEV) AUF DEM KUPFER-SPARSCHIENENMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 93 MEXIKO INDUSTRIEMARKT FÜR KUPFERSPACHTELN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 94 MEXIKO KOMMERZIELL IM MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 95 MEXIKO KOMMERZIELL IM MARKT FÜR KUPFERSPACHTELN, NACH LEITERN, 2018-2032 (TAUSEND USD)

TABELLE 96 MEXIKO WOHNUNGSBEREICH AUF DEM MARKT FÜR KUPFERSPACHTELN, NACH LEITER, 2018-2032 (TAUSEND USD)

TABELLE 97 MEXIKO-MARKT FÜR KUPFER-SPANNENSTÄNDER, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: SEGMENTIERUNG

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER KUPFER-SAMMELSCHIENENMARKT: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: MARKTANALYSE NORDAMERIKAS IM VERGLEICH ZU DEN REGIONEN

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 NORDAMERIKANISCHER KUPFER-SPARSCHIENENMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 9 NORDAMERIKANISCHER KUPFER-SAMMELSCHIENENMARKT: MARKTANBEDIENUNGSRASTER DER ENDVERBRAUCHER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: SEGMENTIERUNG

ABBILDUNG 11 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 12: DER NORDAMERIKANISCHE MARKT FÜR KUPFER-SPACHTELN IST NACH TYP IN DREI SEGMENTE UNTERTEILT.

ABBILDUNG 13: DIE ZUNEHMENDE EINNAHME DER SMART-GRID-TECHNOLOGIE WIRD DEN NORDAMERIKANISCHEN KUPFER-SPARSCHIENENMARKT IM PROGNOSEZEITRAUM VON 2025 BIS 2032 VORAUSSICHTLICH ANTREIBEN.

ABBILDUNG 14: ELEKTROLYTISCHE TOUGH PITCH-KUPFERSCHIENEN WERDEN ERWARTET, DASS SIE 2024 UND 2032 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN KUPFERSCHIENENMARKT AUSMACHEN WERDEN.

ABBILDUNG 15 WERTSCHÖPFUNGSKETTE FÜR DEN NORDAMERIKANISCHEN KUPFER-SPURSTANGENMARKT

ABBILDUNG 16 FIRMENVERGLEICH

ABBILDUNG 17: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN KUPFER-SPACHTELMARKTES

ABBILDUNG 18 INDUSTRIELLE ENERGIEVERBRAUCH

ABBILDUNG 19 KUPFERPREIS

ABBILDUNG 20: ÄNDERUNG DER ROHSTOFFNACHFRAGE - 100 % EV

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH TYP, 2024

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH LEISTUNGSBETRAG, 2024

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH PRODUKTTYP, 2024

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPARSCHIENEN: NACH BELAG, 2024

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH ISOLIERUNG, 2024

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH LÄNGE, 2024

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR KUPFER-SAMMELSCHIENEN: NACH VERTRIEBSKANAL 2024

ABBILDUNG 29 ÜBERSICHT DES NORDAMERIKANISCHEN KUPFER-SPACHTELMARKTS

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR KUPFER-SPURSCHIENEN: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.