North America Data Center Busway Market

Marktgröße in Milliarden USD

CAGR :

%

USD

873.32 Million

USD

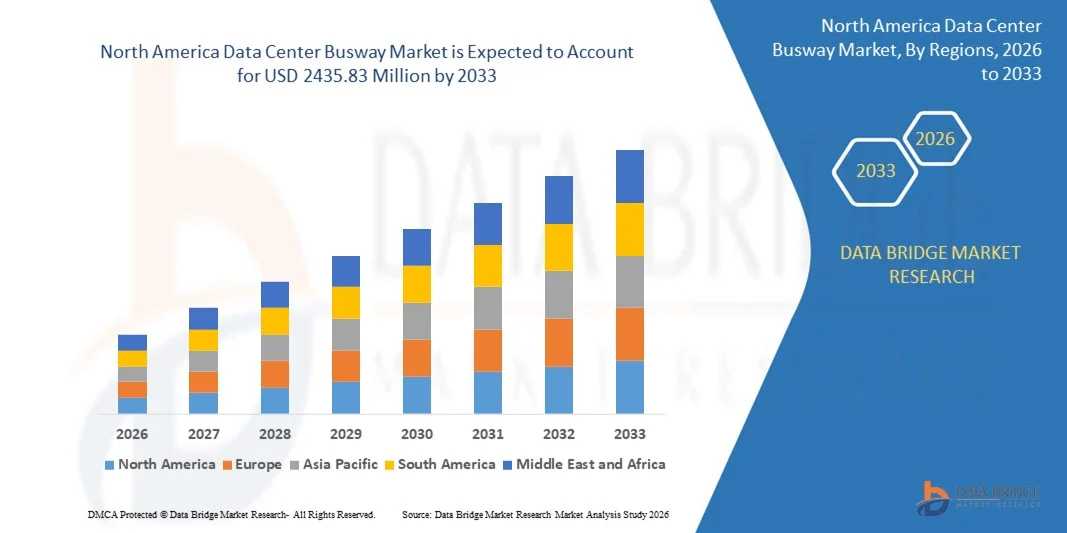

2,435.83 Million

2025

2033

USD

873.32 Million

USD

2,435.83 Million

2025

2033

| 2026 –2033 | |

| USD 873.32 Million | |

| USD 2,435.83 Million | |

| % | |

|

Marktsegmentierung für Stromschienen in Rechenzentren in Nordamerika nach Produkttyp (Luftverbindungs-Stromschienen (BMC), Stromschienen mit intensiver Isolierung (CMC), hochfeste gekapselte Stromschienen (CFW), Stromverteilungseinheiten (PDUs) und Sonstige), Typ (3-phasig 4-adrig, 3-phasig 5-adrig und Sonstige), Implementierung (Doppelboden und Deckenmontage), Rechenzentrumstyp (mittelgroße und große Rechenzentren), Stromstärke (niedrig und hoch), Branche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandel und E-Commerce, Forschung und Lehre, Energie und Versorgung, Fertigung und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der Markt für Stromschienen in Rechenzentren in Nordamerika und wie hoch ist seine Wachstumsrate?

- Der Markt für Stromschienen in Rechenzentren in Nordamerika hatte im Jahr 2025 einen Wert von 873,32 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2435,83 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,68 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung von Cloud Computing, den raschen Ausbau von Rechenzentren und die wachsende Bedeutung modularer Infrastrukturen angetrieben.

Was sind die wichtigsten Erkenntnisse zum Markt für Stromschienen in Rechenzentren?

- Der Markt für Stromschienen in Rechenzentren wächst stetig aufgrund des steigenden Bedarfs an flexibler und zuverlässiger Stromverteilung in modernen IT-Infrastrukturen.

- Equinix erweiterte beispielsweise sein SG5-Rechenzentrum in Singapur im Jahr 2024 mithilfe fortschrittlicher Stromschienensysteme, und Digital Realty integrierte ähnliche Lösungen in seinen neuen Rechenzentrumscampus in Osaka, um hohe Stromlasten zu unterstützen.

- Der Wandel hin zu modularen und skalierbaren Rechenzentrumsdesigns treibt die Einführung von Stromschienensystemen voran; beispielsweise implementierte Microsoft in seinem Rechenzentrum 2023 in Cheyenne, Wyoming, modulare Stromschienen, um eine schnelle Erweiterung zu ermöglichen, und Facebooks Rechenzentrum Clonee in Irland nutzte Stromschienen, um Ausfallzeiten während Infrastruktur-Upgrades zu minimieren.

- Stromschienen werden gegenüber herkömmlichen Kabelsystemen bevorzugt, da sie Kabelstau reduzieren und die Luftzirkulation in Umgebungen mit hoher Dichte verbessern.

- Die USA dominierten 2024 mit einem Umsatzanteil von 46,8 % den nordamerikanischen Markt für Stromschienen in Rechenzentren. Dies ist auf die Präsenz führender Cloud-Service-Anbieter, Hyperscale-Betreiber und Colocation-Unternehmen zurückzuführen. Massive Investitionen in KI-Rechenzentren, Hochleistungsrechner und Edge-Infrastruktur treiben die starke Nachfrage nach hochstromfähigen und modularen Stromschienensystemen an.

- Kanada verzeichnet mit 9,36 % die höchste Wachstumsrate, angetrieben durch steigende Investitionen in grüne Rechenzentren, staatlich geförderte Programme zur digitalen Infrastruktur und den Ausbau von Cloud-Regionen durch globale Technologieunternehmen.

- Das Segment der Stromschienen mit intensiver Isolierung (CMC) dominierte den Markt im Jahr 2024 mit einem Anteil von 38,6 %, was auf die überlegene Isolationsleistung, die kompakte Bauweise und die hohen Sicherheitsstandards zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Stromschienen in Rechenzentren

|

Attribute |

Wichtige Markteinblicke in die Stromschienen von Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Stromschienen in Rechenzentren?

Steigende Beliebtheit von Plug-and-Play-Stromverteilungssystemen

- Plug-and-Play-Stromverteilungssysteme gewinnen in Rechenzentren aufgrund ihrer schnellen Installation und des minimalen Bedarfs an komplexer Verkabelung zunehmend an Beliebtheit.

- Digital Realty integrierte beispielsweise in seiner Anlage in Singapur Plug-and-Play-Busway-Lösungen, um die Bereitstellungszeiten zu beschleunigen.

- Diese Systeme unterstützen eine schnelle Skalierbarkeit und ermöglichen es Rechenzentren, ihre Stromversorgungsanlagen ohne größere Ausfallzeiten zu erweitern oder neu zu konfigurieren.

- So nutzte beispielsweise Microsofts modulares Rechenzentrum in Schweden Plug-and-Play-Komponenten, um bei steigender Nachfrage nahtlose Upgrades zu ermöglichen.

- Die modulare Bauweise von Plug-and-Play-Stromschienen ermöglicht den Hot-Swapping-Prozess, bei dem Stromversorgungseinheiten im laufenden Betrieb hinzugefügt oder entfernt werden können. Dadurch eignen sie sich ideal für Umgebungen, die hohe Verfügbarkeit und Flexibilität erfordern.

- Rechenzentren profitieren von reduzierten Installationszeiten und Arbeitskosten bei der Verwendung von Plug-and-Play-Systemen, was insbesondere bei zeitkritischen Erweiterungen oder Ausbauten von Vorteil ist.

- Viele führende Hersteller wie Starline und Schneider Electric bieten fortschrittliche Plug-and-Play-Stromschienenlösungen mit integrierten Sicherheitsfunktionen und intelligenter Überwachung an und tragen damit der wachsenden Nachfrage nach benutzerfreundlicher und effizienter Strominfrastruktur in großen Rechenzentren Rechnung.

Was sind die wichtigsten Treiber des Marktes für Stromschienen in Rechenzentren?

- Die steigende Nachfrage nach skalierbarer und energieeffizienter Stromverteilung ist ein wichtiger Treiber des Marktes für Stromschienen in Rechenzentren, da Unternehmen eine flexible Infrastruktur benötigen, um den sich wandelnden digitalen Arbeitslasten gerecht zu werden.

- Herkömmliche Kabelsysteme weisen oft nicht die für moderne Anwendungen erforderliche Skalierbarkeit und Installationseffizienz auf. Aus diesem Grund werden modulare Stromschienensysteme für eine schnellere und kostengünstigere Stromverteilung eingesetzt.

- Beispielsweise erweiterte Amazon Web Services im Jahr 2023 seine Rechenzentrumskapazitäten in Nord-Virginia mithilfe modularer Infrastruktur, einschließlich Busway-Systemen, um die Bereitstellung zu beschleunigen und gleichzeitig die Energieeffizienz zu optimieren.

- Stromschienensysteme tragen dazu bei, Kabelstaus zu reduzieren, den Luftstrom zu verbessern und die Kühlleistung zu steigern, was Nachhaltigkeitsbemühungen unterstützt und die Betriebskosten senkt.

- So nutzt beispielsweise das schwedische Rechenzentrum von Microsoft optimierte Stromschienensysteme, um einen nachhaltigen Stromfluss zu gewährleisten und gleichzeitig den wachsenden Anforderungen der Cloud gerecht zu werden.

- Führende Technologieanbieter priorisieren heute Stromversorgungslösungen, die schnell skalierbar sind und Ausfallzeiten reduzieren, wodurch Stromschienensysteme zu einer bevorzugten Option für Hyperscale- und Enterprise-Rechenzentren werden.

Welcher Faktor bremst das Wachstum des Marktes für Stromschienen in Rechenzentren?

- Eine der größten Herausforderungen bei der Einführung von Stromschienensystemen in Rechenzentren sind die hohen Anfangskosten. Diese umfassen die Ausrüstung, die spezialisierte Installation und die detaillierte technische Planung, was die Budgets kleiner und mittelständischer Unternehmen stark belasten kann.

- Die Notwendigkeit kundenspezifischer Layouts, die auf Leistungsdichte, Architektur und Betriebszielen basieren, macht diese Systeme komplex in der Entwicklung und im Einsatz, insbesondere für Anlagen, die maßgeschneiderte Konfigurationen erfordern.

- Beispielsweise erforderte die Installation einer kundenspezifischen Stromschiene in einem von Equinix in Singapur betriebenen Tier-4-Rechenzentrum Präzisionstechnik und High-End-Komponenten, um Ausfallzeiten zu vermeiden und volle Fehlertoleranz zu gewährleisten.

- Die Nachrüstung bestehender Rechenzentren bringt aufgrund von Platzmangel und der Notwendigkeit, einen ununterbrochenen Betrieb aufrechtzuerhalten, zusätzliche Komplikationen mit sich.

- Als beispielsweise ein Finanzinstitut in London seine veraltete Anlage mit Busspursystemen modernisierte, musste die Installation phasenweise außerhalb der Stoßzeiten erfolgen, um Betriebsunterbrechungen zu vermeiden.

- Obwohl Busspursysteme langfristig Effizienz- und Wartungsvorteile bieten, stellen ihre hohen Anfangsinvestitionen und ihre komplexe Planung weiterhin große Hürden für budgetbewusste oder kleinere Betriebe dar.

Wie ist der Markt für Stromschienen in Rechenzentren segmentiert?

Der Markt ist segmentiert nach Produkttyp, Typ, Implementierung, Rechenzentrumstyp, Stromstärke (Ampere) und Branche .

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Stromschienen in Rechenzentren in Air Splicing Busway (BMC), Intensive Insulation Plug Busway (CMC), High Strength Enclosed Busway (CFW), Power Distribution Units (PDUs) und Sonstige unterteilt. Das Segment der Intensive Insulation Plug Busway (CMC) dominierte den Markt mit einem Anteil von 38,6 % im Jahr 2024. Dies ist auf die überlegene Isolationsleistung, die kompakte Bauweise und die hohen Sicherheitsstandards zurückzuführen. Diese Systeme werden aufgrund ihrer effizienten Stromübertragung, der flexiblen Abzweigkonfigurationen und ihrer Eignung für Rack-Umgebungen mit hoher Packungsdichte in modernen Rechenzentren weit verbreitet eingesetzt. Ihr modularer Aufbau unterstützt die Skalierbarkeit und vereinfacht die Wartung, wodurch sie sich ideal für Enterprise- und Hyperscale-Rechenzentren eignen.

Das Segment der hochfesten, geschlossenen Stromschienen (CFW) dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die steigende Nachfrage nach verbesserter mechanischer Haltbarkeit, höherer Belastbarkeit und besserem Schutz in großen und unternehmenskritischen Rechenzentren zurückzuführen ist.

- Nach Typ

Basierend auf dem Typ ist der Markt in 3-Phasen-4-Leiter-Systeme, 3-Phasen-5-Leiter-Systeme und Sonstige unterteilt. Das Segment der 3-Phasen-4-Leiter-Systeme hielt 2024 mit 56,8 % den größten Marktanteil, da es weiterhin die Standardkonfiguration für eine effiziente und symmetrische Stromverteilung in den meisten kommerziellen und unternehmensinternen Rechenzentren darstellt. Es bietet eine zuverlässige Neutralleitererdung und unterstützt ein stabiles Lastmanagement in Serverracks und IT-Geräten. Die Einfachheit, die Kosteneffizienz und die Kompatibilität mit der bestehenden elektrischen Infrastruktur tragen zusätzlich zu seiner dominanten Stellung bei.

Das Segment der 3-Phasen-5-Leiter-Systeme dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung in hochdichten und hyperskalierbaren Rechenzentren, die eine höhere Zuverlässigkeit der Erdung, verbesserte Sicherheit und die Unterstützung empfindlicher IT-Lasten erfordern.

- Durch die Umsetzung

Basierend auf der Implementierung wird der Markt für Stromschienen in Rechenzentren in Doppelboden- und Deckensysteme unterteilt. Das Deckensystem dominierte den Markt im Jahr 2024 mit einem Anteil von 61,3 %, was auf seine Flexibilität, Wartungsfreundlichkeit und das bessere Luftstrommanagement zurückzuführen ist. Deckensysteme ermöglichen eine effiziente Kabelführung, vereinfachte Skalierbarkeit und reduzieren die Platzdichte auf dem Boden, was in Rechenzentren mit hoher Dichte entscheidend ist. Diese Konfiguration verbessert zudem die Kühlleistung und die Betriebssicherheit.

Der Markt für Doppelböden dürfte stetig wachsen, insbesondere in älteren und modernisierten Rechenzentren, in denen die bestehende Infrastruktur die Unterflurverteilung unterstützt. Aufgrund moderner Rechenzentrumsdesigns wird jedoch mit einem insgesamt schnelleren Wachstum bei der Installation von Überkopf-Verkabelung gerechnet.

- Nach Rechenzentrumstyp

Basierend auf dem Rechenzentrumstyp ist der Markt in mittelgroße und große Rechenzentren unterteilt. Das Segment der großen Rechenzentren dominierte den Markt im Jahr 2024 mit einem Anteil von 64,9 %, angetrieben durch die rasante Expansion von Hyperscale-Einrichtungen, Cloud-Service-Anbietern und Colocation-Zentren. Diese Einrichtungen benötigen leistungsstarke, skalierbare und effiziente Stromverteilungssysteme, um massive Serverinstallationen und hohe Rechenlasten zu unterstützen.

Das Segment der mittelständischen und großen Rechenzentren dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die zunehmende digitale Transformation von Unternehmen, die steigende Nutzung von Edge-Rechenzentren und die wachsenden Investitionen in private Cloud-Infrastruktur.

- Durch Stromstärke in Ampere

Basierend auf der Stromstärke (Ampere) ist der Markt in Niedrig- und Hochstromsegmente unterteilt. Das Hochstromsegment dominierte den Markt mit einem Anteil von 59,4 % im Jahr 2024, was auf die steigende Nachfrage nach Hochleistungsrechnern, KI-Anwendungen und großflächiger Cloud-Infrastruktur zurückzuführen ist. Hyperscale-Rechenzentren benötigen Stromschienensysteme, die erhebliche elektrische Lasten effizient und sicher bewältigen können.

Das Segment der Niedrigstromversorgungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, vor allem aufgrund des zunehmenden Einsatzes von modularen und Edge-Rechenzentren, die mit vergleichsweise geringeren Leistungskapazitäten arbeiten, aber flexible und kosteneffiziente Verteilungssysteme benötigen.

- Vertikal

Basierend auf den Branchensegmenten ist der Markt für Stromschienen in Rechenzentren in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT & Telekommunikation, Regierung & Verteidigung, Gesundheitswesen, Einzelhandel & E-Commerce, Forschung & Hochschulen, Energie & Versorgung, Fertigung und Sonstige unterteilt. Das Segment IT & Telekommunikation dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2024. Treiber dieses Wachstums waren die rasante Expansion von Cloud-Diensten, der 5G-Ausbau, das steigende Datenverkehrsaufkommen und die zunehmende Nutzung digitaler Dienste. Kontinuierliche Investitionen in Hyperscale- und Colocation-Einrichtungen fördern die Verbreitung von Stromschienen erheblich.

Für das Segment Einzelhandel & E-Commerce wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet, angetrieben durch steigende Online-Transaktionen, digitale Zahlungsökosysteme und den Ausbau regionaler Rechenzentren zur Unterstützung von Echtzeitverarbeitung und Kundendatenanalyse.

Welche Region hält den größten Anteil am Markt für Stromschienen in Rechenzentren?

- Die USA dominierten 2024 mit einem Umsatzanteil von 46,8 % den nordamerikanischen Markt für Stromschienen in Rechenzentren. Dies ist auf die Präsenz führender Cloud-Service-Anbieter, Hyperscale-Betreiber und Colocation-Unternehmen zurückzuführen. Massive Investitionen in KI-Rechenzentren, Hochleistungsrechner und Edge-Infrastruktur treiben die starke Nachfrage nach hochstromfähigen und modularen Stromschienensystemen an.

- Die Einführung von Deckeninstallationen, skalierbaren Stromschienen und intelligenten Stromüberwachungslösungen verbessert die betriebliche Flexibilität und Effizienz.

- Das kontinuierliche Wachstum des Datenverkehrs, der Ausbau der 5G-Netze und die zunehmenden Initiativen zur digitalen Transformation von Unternehmen stärken die dominante Marktposition des Landes weiter.

Einblick in den kanadischen Markt für Stromschienensysteme in Rechenzentren

Kanada verzeichnet mit 9,36 % das schnellste Wachstum, angetrieben durch steigende Investitionen in grüne Rechenzentren, staatlich geförderte Programme zur digitalen Infrastruktur und den Ausbau von Cloud-Regionen durch globale Technologieunternehmen. Die wachsende Nachfrage nach energieeffizienten Stromverteilungssystemen in Verbindung mit strengen Umweltauflagen fördert die Einführung fortschrittlicher Stromschienenlösungen. Das Wachstum von Colocation-Einrichtungen und Edge-Rechenzentren in Großstädten verstärkt den Bedarf an flexibler und skalierbarer elektrischer Infrastruktur. Kanadas Fokus auf die Integration erneuerbarer Energien und nachhaltiges Rechenzentrumsdesign positioniert das Land als Wachstumsmarkt in Nordamerika.

Einblick in den Markt für Stromschienen in mexikanischen Rechenzentren

Mexiko expandiert stetig, unterstützt durch steigende ausländische Direktinvestitionen in die digitale Infrastruktur und seine strategische Rolle als Nearshore-Rechenzentrumsdrehscheibe für Nordamerika. Das Wachstum der IT-Infrastruktur von Unternehmen, Colocation-Dienste und die zunehmende Nutzung von Cloud-Lösungen steigern die Nachfrage nach zuverlässigen und kosteneffizienten Stromschienensystemen. Der Einsatz modularer Stromverteilungseinheiten, skalierbarer Freileitungen und verbesserter elektrischer Sicherheitssysteme optimiert die Anlagenleistung. Wettbewerbsfähige Betriebskosten und Initiativen zur Infrastrukturmodernisierung positionieren Mexiko als aufstrebenden Wachstumsmarkt im nordamerikanischen Markt für Stromschienensysteme in Rechenzentren.

Welche sind die führenden Unternehmen auf dem Markt für Stromschienen in Rechenzentren?

Die Branche der Stromschienen für Rechenzentren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Texas Instruments Incorporated (USA)

- LIHOM XTALS (Südkorea)

- Masterclock Inc. (USA)

- Renesas Electronics Corporation (Japan)

- Infineon Technologies AG (Deutschland)

- TXC (Taiwan)

- KYOCERA Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- Abracon (USA)

- Seiko Epson Corporation (Japan)

- Microchip Technology Inc. (USA)

- Rakon Limited (Neuseeland)

- NIHON DEMPA KOGYO CO., LTD. (Japan)

- Silicon Laboratories (USA)

- SiTime Corp. (USA)

- Analog Devices, Inc. (USA)

- Vishay Intertechnology, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Stromschienen in Rechenzentren?

- Im Februar 2025 kündigte Schneider Electric die Eröffnung neuer Testlabore für Rechenzentren und Mikronetze in seinem globalen Forschungs- und Entwicklungszentrum in Massachusetts an. Ziel dieser Maßnahme ist die Förderung von Forschung und Innovation im Bereich nachhaltiger Energielösungen für Rechenzentren und Mikronetze. Die Labore konzentrieren sich auf die Erprobung fortschrittlicher Stromverteilungstechnologien, darunter energieeffiziente Systeme und die Integration erneuerbarer Energien. Die Initiative soll Unternehmen zuverlässigere, nachhaltigere und skalierbarere Energielösungen für ihren Betrieb bieten. Damit positioniert sich Schneider Electric als führendes Unternehmen im Bereich energieeffizienter Infrastruktur, beeinflusst den Rechenzentrumsmarkt durch die verstärkte Nutzung grüner Energietechnologien und fördert Nachhaltigkeit branchenübergreifend.

- Im April 2024 präsentierte Schneider Electric die I-Line Track, die nächste Generation von Stromschienen für Rechenzentren. Diese Entwicklung bietet eine flexiblere, skalierbarere und energieeffizientere Lösung für die Stromversorgung von Rechenzentren und erfüllt die steigende Nachfrage nach leistungsstarker Infrastruktur. Die I-Line Track ermöglicht schnelle Anpassungen der Stromnetzführung und ist somit ideal für schnell wachsende Anlagen. Das System verbessert die Betriebseffizienz und reduziert Ausfallzeiten bei Installationen und Upgrades. Diese Innovation wird den Markt voraussichtlich maßgeblich beeinflussen, indem sie die weltweite Einführung intelligenterer und anpassungsfähigerer Stromverteilungslösungen in Rechenzentren vorantreibt.

- Im März 2024 gab Legrand die Übernahme von Power Bus Way bekannt, einem führenden Anbieter von Stromverteilungssystemen für Rechenzentren in Nordamerika. Diese strategische Akquisition zielt darauf ab, das Portfolio von Legrand um fortschrittliche Stromschienenlösungen zu erweitern und das Unternehmen so optimal für die steigende Nachfrage nach energieeffizienten und skalierbaren Stromverteilungssystemen im Rechenzentrumsmarkt aufzustellen. Durch die Übernahme kann Legrand sein Produktangebot ausbauen und Rechenzentrumsbetreibern umfassendere Lösungen anbieten, Innovationen vorantreiben und den Übergang der Branche zu nachhaltigeren Energiepraktiken unterstützen. Dieser Schritt soll die Präsenz von Legrand im nordamerikanischen Rechenzentrumsmarkt stärken und zum Wachstum des Unternehmens im globalen Stromverteilungssektor beitragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.