North America Diagnostic Electrocardiograph Ecg Market

Marktgröße in Milliarden USD

CAGR :

%

USD

123.40 Billion

USD

254.87 Billion

2024

2032

USD

123.40 Billion

USD

254.87 Billion

2024

2032

| 2025 –2032 | |

| USD 123.40 Billion | |

| USD 254.87 Billion | |

| % | |

|

Marktsegmentierung für diagnostische Elektrokardiographen (EKG) in Nordamerika nach Typ (Ruhe-EKG, Belastungs-EKG, Holter-Monitore, Ereignisrekorder, Sonstige), nach Ableitungstyp (3-Kanal, 6-Kanal, 12-Kanal, Sonstige), nach Endbenutzer (Krankenhäuser und Kliniken, Diagnosezentren, ambulante chirurgische Zentren, häusliche Pflegeeinrichtungen, Sonstige) – Branchentrends und Prognose bis 2032

Diagnostischer Elektrokardiograph (EKG) Marktgröße

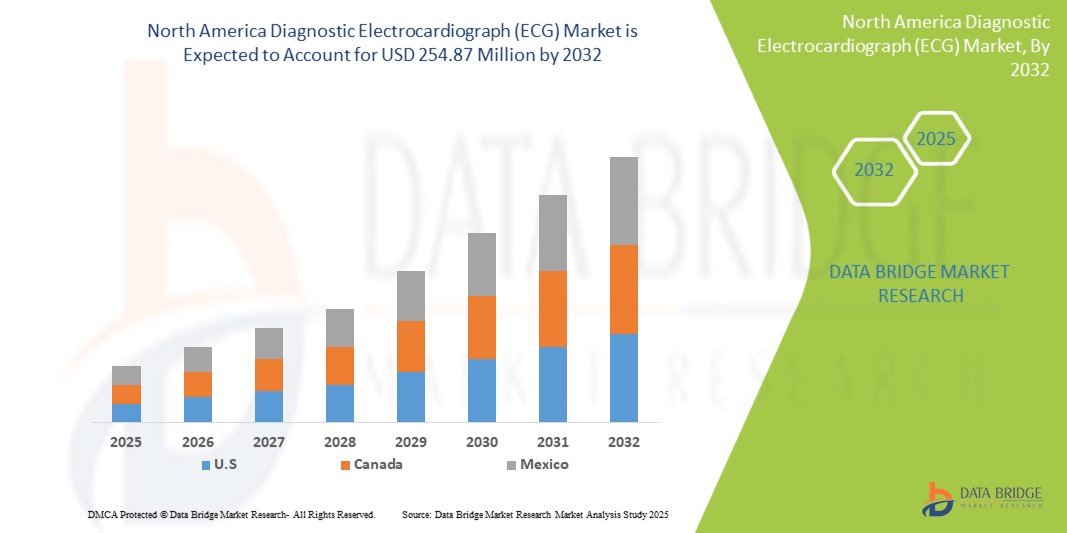

- Der nordamerikanische Markt für diagnostische Elektrokardiographen (EKG) hatte im Jahr 2024 einen Wert von 123,40 Millionen US-Dollar und dürfte bis 2032 einen Wert von 254,87 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, eine steigende Zahl geriatrischer Menschen und die wachsende Nachfrage nach einer frühen und genauen Diagnose von Herzerkrankungen vorangetrieben.

- Darüber hinaus erweitern technologische Fortschritte bei EKG-Geräten, wie etwa Portabilität, drahtlose Konnektivität und Integration mit digitalen Gesundheitsplattformen, deren Anwendungsmöglichkeiten und verbessern die Patientenüberwachung, wodurch das Wachstum der Branche deutlich gefördert wird.

Marktanalyse für diagnostische Elektrokardiographen (EKG)

- Diagnostische Elektrokardiographen (EKGs), die die elektrische Aktivität des Herzens aufzeichnen, werden in der modernen Kardiologie und im allgemeinen Gesundheitswesen immer wichtiger, da sie nichtinvasiv und kostengünstig sind und wichtige Erkenntnisse zur Herzfunktion liefern.

- Die steigende Nachfrage nach EKG-Geräten ist vor allem auf die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, ein gestiegenes Bewusstsein für die Herzgesundheit und eine zunehmende Präferenz für Point-of-Care-Diagnostik zurückzuführen.

- Die USA dominieren den Markt für diagnostische Elektrokardiographen (EKG) mit dem größten Umsatzanteil von 36,01 % im Jahr 2025. Sie zeichnen sich durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Nutzung fortschrittlicher Medizintechnik aus. Die USA verzeichnen ein starkes Wachstum bei der Installation von EKG-Geräten, insbesondere in Krankenhäusern und Diagnosezentren. Dies wird durch Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte Analyse- und Fernüberwachungsfunktionen konzentrieren.

- Aufgrund steigender Gesundheitsausgaben, eines zunehmenden Bewusstseins für Herz-Kreislauf-Erkrankungen und einer wachsenden geriatrischen Bevölkerung dürfte Kanada im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für diagnostische Elektrokardiographen (EKG) sein.

- Das Segment Ruhe-EKG wird voraussichtlich den Markt für diagnostische Elektrokardiographen (EKG) mit einem Marktanteil von 43,2 % im Jahr 2025 dominieren, was auf die weit verbreitete Verwendung bei Routineuntersuchungen und ersten Herzuntersuchungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für diagnostische Elektrokardiographen (EKG)

|

Eigenschaften |

Wichtige Markteinblicke zum diagnostischen Elektrokardiographen (EKG) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für diagnostische Elektrokardiographen (EKG)

„ Integration von KI und Telemedizin für verbesserte Diagnostik “

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für diagnostische Elektrokardiographen (EKG) ist die zunehmende Integration von künstlicher Intelligenz (KI) und Telemedizinplattformen. Diese Technologiefusion verbessert die Effizienz, Genauigkeit und Zugänglichkeit der Herzdiagnostik erheblich.

- Beispielsweise werden KI-Algorithmen entwickelt und implementiert, um EKG-Kurven zu analysieren und so Arrhythmien, Myokardischämie und andere Herzfehler automatisch zu erkennen. Dies reduziert die Belastung der Ärzte und beschleunigt die Diagnose. Tragbare EKG-Geräte lassen sich nahtlos in Telemedizin-Plattformen integrieren und ermöglichen so die Fernüberwachung von Patienten mit Herz-Kreislauf-Erkrankungen.

- Dies ermöglicht es Gesundheitsdienstleistern, EKG-Daten aus der Ferne zu überprüfen, rechtzeitig einzugreifen und chronische Herzerkrankungen effektiver zu behandeln, insbesondere bei Patienten in abgelegenen Gebieten oder mit eingeschränkter Mobilität. Die Nachfrage nach EKG-Lösungen mit nahtloser KI-gestützter Analyse und Fernüberwachung wächst in Krankenhäusern, Diagnosezentren und der häuslichen Pflege rasant, da Gesundheitssysteme zunehmend Wert auf Komfort, Kosteneffizienz und umfassendes Patientenmanagement legen.

Marktdynamik für diagnostische Elektrokardiographen (EKG)

Treiber

„Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs) wie Koronararterienerkrankungen, Herzrhythmusstörungen und Herzinsuffizienz sowie die rasch alternde Bevölkerung in Nordamerika sind ein wesentlicher Grund für die erhöhte Nachfrage nach diagnostischen Elektrokardiographen (EKG).

- Herz-Kreislauf-Erkrankungen zählen nach wie vor zu den häufigsten Ursachen für Morbidität und Mortalität. Für eine effektive Behandlung und bessere Behandlungsergebnisse ist eine frühzeitige und präzise Diagnose unerlässlich. Mit der zunehmenden Zahl geriatrischer Patienten steigt auch die Zahl altersbedingter Herzerkrankungen, was den Bedarf an routinemäßiger Herzüberwachung und Diagnoseverfahren weiter erhöht.

- Laut den Centers for Disease Control and Prevention (CDC) sind Herzerkrankungen die häufigste Todesursache für Männer, Frauen und die meisten ethnischen Gruppen in den Vereinigten Staaten. Im Jahr 2021 starben in den USA etwa 695.000 Menschen an Herzerkrankungen. Diese hohe Belastung führt direkt zu einem erhöhten Bedarf an Diagnoseinstrumenten wie EKGs.

- Das EKG ist ein grundlegendes und nicht-invasives Instrument für die erste kardiologische Untersuchung, das Screening und die Überwachung und daher in der klinischen Praxis unverzichtbar. Das wachsende Bewusstsein sowohl bei medizinischem Fachpersonal als auch in der breiten Öffentlichkeit für die Bedeutung der Früherkennung von Herzerkrankungen treibt die Einführung von EKG-Geräten in verschiedenen Gesundheitseinrichtungen voran, von Krankenhäusern und Kliniken bis hin zur häuslichen Pflege.

Einschränkung/Herausforderung

„ Hohe Kosten für fortschrittliche EKG-Systeme und Herausforderungen beim Datenmanagement “

- Die relativ hohen Anschaffungskosten einiger fortschrittlicher diagnostischer Elektrokardiographiesysteme (EKG), insbesondere jener mit anspruchsvollen Funktionen wie drahtloser Konnektivität, Echtzeit-Datenübertragung und integrierter KI-Analyse, können ein erhebliches Hindernis für eine breitere Marktdurchdringung darstellen, insbesondere für kleinere Kliniken oder Gesundheitseinrichtungen mit Budgetbeschränkungen.

- Während einfache EKG-Geräte erschwinglich sind, sind Premiumfunktionen, die die Diagnosemöglichkeiten und die Arbeitsabläufe verbessern, oft teurer. Dies kann für manche Patientengruppen den Zugang zu Spitzentechnologie einschränken.

- Darüber hinaus stellt die Verwaltung der enormen Mengen an EKG-Daten, insbesondere von Dauerüberwachungsgeräten wie Holter-Monitoren und Ereignisrekordern, erhebliche Herausforderungen an das Datenmanagement und die Cybersicherheit dar. Die Gewährleistung von Datensicherheit, Datenschutz und nahtloser Integration in elektronische Patientenakten (EHR) erfordert eine robuste IT-Infrastruktur und die Einhaltung strenger Vorschriften, was für Gesundheitsdienstleister komplex und kostspielig sein kann. Die Bewältigung dieser Herausforderungen durch kostengünstige Innovationen und sichere, interoperable Datenlösungen ist für nachhaltiges Marktwachstum von entscheidender Bedeutung.

Marktumfang für diagnostische Elektrokardiographen (EKG)

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Typ

On the basis of type, the North America Diagnostic Electrocardiograph (ECG) Market is segmented into Resting ECG, Stress ECG, Holter Monitors, Event Recorders, and Others.

The Resting ECG segment dominates the largest market revenue share of 43.2% in 2025, driven by its widespread use as a primary diagnostic tool for initial cardiac assessment in routine check-ups, emergency settings, and general practitioners' offices due to its non-invasive nature and rapid results. The Holter Monitors segment is anticipated to witness the fastest growth rate of 7.7% from 2025 to 2032, fueled by the increasing prevalence of transient arrhythmias and the growing need for continuous, long-term cardiac monitoring outside of a clinical setting to detect intermittent cardiac events.

- By lead type

On the basis of lead type, the North America Diagnostic Electrocardiograph (ECG) Market is segmented into 3-Lead, 6-Lead, 12-Lead, and Others. The 12-Lead segment held the largest market revenue share in 2025, driven by its comprehensive view of the heart's electrical activity, making it the gold standard for diagnosing a wide range of cardiac conditions, including myocardial infarction and complex arrhythmias, in hospital and clinical settings.

The 3-Lead segment is expected to witness the fastest CAGR from 2025 to 2032, driven by its increasing adoption in portable and wearable ECG devices for basic rhythm monitoring in homecare and remote patient monitoring scenarios, offering simplicity and convenience.

- By End User

On the basis of end user, the North America Diagnostic Electrocardiograph (ECG) Market is segmented into Hospitals & Clinics, Diagnostic Centers, Ambulatory Surgical Centers, Homecare Settings, and Others. The Hospitals & Clinics segment accounted for the largest market revenue share in 2024, driven by the high volume of cardiac patients, the need for comprehensive diagnostic capabilities, and the routine use of ECGs for various medical procedures and patient admissions.

The Homecare Settings segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the growing emphasis on remote patient monitoring, the rise of chronic cardiovascular conditions requiring continuous oversight, and the increasing availability of user-friendly, portable ECG devices for self-monitoring.

Diagnostic Electrocardiograph (ECG) Market Regional Analysis

- U.S. dominates the Diagnostic Electrocardiograph (ECG) Market with the largest revenue share of 36.01% in 2025. This dominance is primarily driven by a high prevalence of cardiovascular diseases, robust healthcare expenditure, advanced healthcare infrastructure, and a strong focus on early disease diagnosis.

- Consumers and healthcare providers in the region highly value the diagnostic accuracy, non-invasiveness, and efficiency offered by ECG devices for various cardiac conditions.

- This widespread adoption is further supported by a technologically advanced population, significant investments in medical research and development, and the growing preference for remote patient monitoring and telehealth solutions that integrate ECG capabilities, establishing ECG as an indispensable tool in both clinical and homecare settings.

U.S. Diagnostic Electrocardiograph (ECG) Market Insight

The U.S. Diagnostic Electrocardiograph (ECG) Market captured the largest revenue share of 36.01% within North America in 2025. This is fueled by the significant burden of cardiovascular diseases, a large geriatric population, and extensive healthcare spending. Healthcare providers are increasingly prioritizing the enhancement of cardiac care through advanced diagnostic tools and remote monitoring systems. The growing preference for non-invasive diagnostic procedures, combined with robust demand for technologically advanced ECG devices and integration with electronic health records, further propels the Diagnostic Electrocardiograph (ECG) industry. Moreover, the increasing integration of telemedicine platforms and wearable ECG devices is significantly contributing to the market's expansion, enabling remote cardiac monitoring and timely interventions.

Canada Diagnostic Electrocardiograph (ECG) Market Insight

The Canada Diagnostic Electrocardiograph (ECG) Market is projected to expand at a substantial CAGR throughout the forecast period. This is primarily driven by a rising aging population, increasing awareness of cardiovascular health, and government initiatives aimed at improving chronic disease management. The focus on accessible healthcare, coupled with the demand for cost-effective and accurate cardiac diagnostics, is fostering the adoption of ECG devices across various clinical settings and for home use. Canadian consumers are also drawn to the benefits of early diagnosis and personalized cardiac care. The region is experiencing significant growth across hospital, clinic, and community healthcare applications, with ECG devices being incorporated into both established medical practices and new patient care models.

Mexico Diagnostic Electrocardiograph (ECG) Market Insight

The Mexico Diagnostic Electrocardiograph (ECG) Market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by improving healthcare infrastructure, increasing healthcare expenditure, and a rising prevalence of cardiovascular risk factors. Additionally, growing awareness regarding heart health and the importance of preventive diagnostics are encouraging both healthcare providers and individuals to utilize ECG solutions. Mexico’s improving access to medical technologies, alongside its expanding healthcare services, is expected to continue to stimulate market growth.

Diagnostic Electrocardiograph (ECG) Market Share

The Diagnostic Electrocardiograph (ECG) industry is primarily led by well-established companies, including:

- Philips (Netherlands)

- GE Healthcare (USA)

- NIHON KOHDEN (Japan)

- Fukuda Denshi (Japan)

- Mortara-Instrument (USA)

- Spacelabs Healthcare (USA)

- Schiller AG (Schweiz)

- BioTelemetrie (USA)

- Welch Allyn (USA)

- Suzuken (Japan)

- EDAN Instruments (China)

- Mindray Medical (China)

- Innomed (Ungarn)

- Ambu A/S (Dänemark)

Neueste Entwicklungen auf dem nordamerikanischen Markt für diagnostische Elektrokardiographen (EKG)

- Im März 2025 kündigte GE HealthCare auf der Konferenz des American College of Cardiology (ACC) die Markteinführung seines MAC IQ EKG-Systems in den USA an. Das System verfügt über fortschrittliche KI-basierte Analysetools zur Früherkennung subtiler Herzanomalien und integriert Cloud-Konnektivität für nahtlosen Datenaustausch. Dies unterstreicht das Engagement des Unternehmens, innovative, zuverlässige Diagnoselösungen zu liefern, die auf die sich wandelnden Bedürfnisse des Gesundheitsmarktes zugeschnitten sind.

- Im Februar 2025 erweiterte Philips seine Lösungen zur Herzfernüberwachung über den Geschäftsbereich BioTel Heart und erweiterte die Geräte der mobilen Herztelemetrie (MCOT) um verbesserte Algorithmen zur Erkennung und Behandlung von Herzrhythmusstörungen. Diese Weiterentwicklung unterstreicht Philips‘ Engagement für die Entwicklung innovativer Technologien zum Schutz sensibler Bereiche und bietet Patienten und medizinischem Personal mehr Sicherheit und Sicherheit.

- Im November 2024 wurde das Welch Allyn CP 300 EKG-System von Hill-Rom mit einer neuen Benutzeroberfläche und verbesserten Datenverwaltungsfunktionen aktualisiert. Es bietet außerdem EMR-Konnektivität und einen intuitiven Touchscreen für Kliniken und Notaufnahmen. Dieses Projekt unterstreicht die zunehmende Bedeutung intelligenter Technologie für die städtische Sicherheit und trägt zur Entwicklung sichererer und intelligenterer Gemeinden bei.

- Im Oktober 2024 brachte BPL Medical Technologies das Cardiart GenX3 auf den Markt, ein 3-Kanal-EKG-Gerät mit dem Glasgow-EKG-Interpretationsalgorithmus. Es ist für den Einsatz in Kliniken und Krankenhäusern konzipiert und bietet Echtzeit-Datenübertragung. Diese Zusammenarbeit soll die diagnostische Effizienz verbessern und den Zugang für medizinisches Fachpersonal vereinfachen, um effizientere und genauere Herzuntersuchungen zu ermöglichen.

- Im Januar 2021 wurde BioTelemetry, Inc., ein führender Anbieter von Ferndiagnose- und Überwachungssystemen für das Herz in den USA, von Koninklijke Philips NV übernommen. Diese strategische Übernahme erweitert das Portfolio an Lösungen für das Patientenversorgungsmanagement von Philips und bietet Gesundheitsdienstleistern mehr Komfort und Kontrolle bei gleichzeitig robusten Diagnosefunktionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.