North America Digital Experience Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.78 Billion

USD

75.34 Billion

2025

2033

USD

19.78 Billion

USD

75.34 Billion

2025

2033

| 2026 –2033 | |

| USD 19.78 Billion | |

| USD 75.34 Billion | |

| % | |

|

Nordamerika Digital Experience Platform Market Segmentation, By Component (Platform and Services), Deployment Model (Cloud and On Premises), Organisationsgröße (Small & Medium Enterprise und Large Enterprise), Anwendung (Geschäft für Kunden und Unternehmen), Vertical (Retail, BFSI, Travel & Hospitality, IT & Telecom, Healthcare, Manufacturing, Media and Entertainment, and Education) - Branchentrends und Prognose bis 2033

Plattform für digitale Erfahrung in NordamerikaMarktübersicht

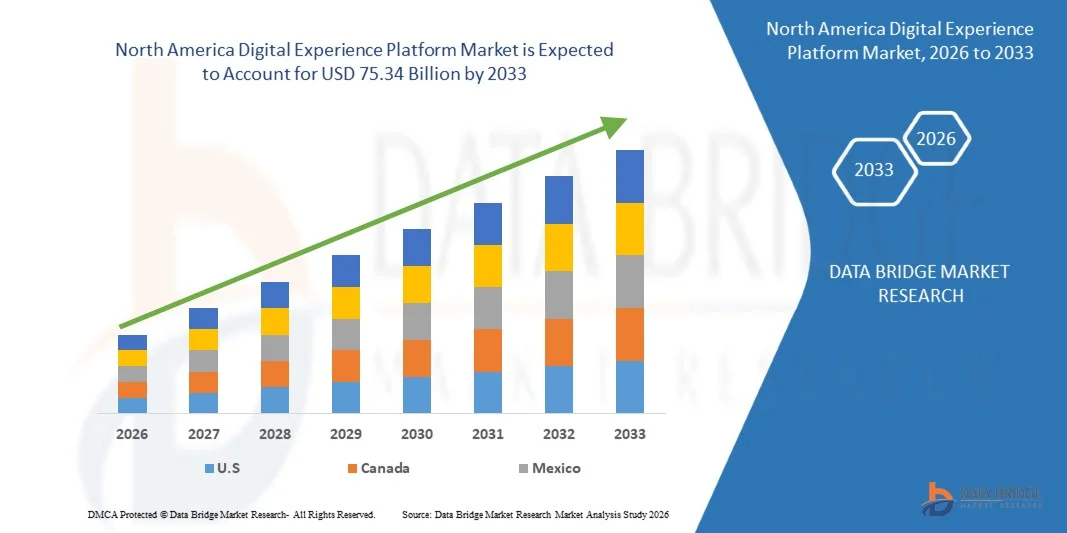

Wie bei der Data Bridge Market Research Analyse wurde der Markt für digitale Erfahrung in Nordamerika geschätzt19,78 Mrd. USD im Jahr 2025und wird zu erreichen75,34 Milliarden USD bis 2033, in einemCAGR von 18,20% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch den wachsenden Bedarf an einheitlichem Kundenengagement, die zunehmende Übernahme von Cloud-basierten Lösungen und die steigende Nachfrage nach personalisierten digitalen Erfahrungen in mehreren Touchpoints wie Web, Mobil und Social Media verursacht wird.

Die schnelle Umstellung auf die digitale Transformation in Unternehmen, verbunden mit zunehmendem Wettbewerb, um nahtlose und konsequente Customer Journeys zu liefern, erhöht die Einführung von digitalen Erfahrungsplattformen deutlich. Organisationen integrieren AI-getriebene Analytik, Content-Management-Systeme und Kundendatenplattformen, um die Echtzeit-Personalisierung zu verbessern und das Nutzerengagement zu verbessern. Darüber hinaus beschleunigen die Expansion von E-Commerce, Omnichannel-Marketing-Strategien und wachsende Investitionen in die Kundenerfahrungsoptimierung das Marktwachstum in Branchen wie Einzelhandel, BFSI, Healthcare und IT-Dienstleistungen weiter.

Trends und Einblicke

- Die USA dominierten den Markt für digitale Erfahrung in Nordamerika mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch starke Präsenz führender Technologieanbieter, hohe digitale Reife von Unternehmen und weit verbreitete Übernahme von Cloud-basierten Customer Experience-Plattformen, die mit KI- und Analytik-Fähigkeiten integriert sind.

- Kanada wird voraussichtlich das am schnellsten wachsende Land auf dem Markt für digitale Erlebnisplattformen in Nordamerika sein, das von 2026 bis 2033 eine CAGR von 12,9 % verzeichnet. Das Wachstum wird durch die zunehmende Cloud-Adoption, steigende Investitionen in digitale Transformationsinitiativen und den wachsenden Fokus auf die Verbesserung der Kundenerfahrung in KMU und großen Unternehmen getrieben.

- Das Segment Platform hat 2025 den größten Marktanteil von rund 58,6% gehalten, der von der steigenden Nachfrage nach integriertem Content Management, Kundendatenplattformen und AI-powered Personalization Engines angetrieben wird. Unternehmen übernehmen weithin einheitliche Plattformen, um die Kundenreise-Orchestrierung zu optimieren, das Engagement zu verbessern und Echtzeit-Analysen über mehrere digitale Touchpoints wie Web, Mobile und vernetzte Anwendungen zu ermöglichen.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Implementierung, Integration, Beratung und Managed Services, registrieren. Die zunehmende Komplexität digitaler Transformationsinitiativen und der wachsende Bedarf an kontinuierlicher Plattformoptimierung beschleunigen die Service-Adoption in großen Unternehmen und mittelständischen Organisationen.

- Das Cloud-Segment hatte 2025 den größten Marktanteil von rund 71,2%, was durch eine schnelle Unternehmensmigration in Richtung skalierbarer, flexibler und kosteneffizienter digitaler Infrastruktur verursacht wurde. Cloud-basierte Plattformen ermöglichen eine schnellere Bereitstellung, nahtlose Updates und eine verbesserte Omnichannel-Content-Lieferung, wodurch sie die bevorzugte Wahl für moderne digitale Erfahrungsstrategien sind.

- Das Segment On Premises wird von 2026 bis 2033 eine CAGR von 7,9% registrieren, unterstützt durch die Nachfrage aus hochregulierten Branchen wie BFSI und Healthcare, die eine größere Kontrolle über Datensicherheit, Compliance und Systemanpassung erfordern. Trotz der langsameren Annahme bleiben die Abhängigkeiten der bestehenden Infrastruktur in großen Unternehmen weiterhin erhalten.

- Das Segment Large Enterprise verzeichnete 2025 den größten Marktanteil von rund 66,3 %, der durch hohe digitale Transformationsbudgets, komplexe Kundenökosysteme und eine starke Übernahme von AI-getriebenen Personalisierungstechnologien geprägt war. Große Unternehmen setzen zunehmend integrierte Plattformen ein, um hochvolumige Kundeninteraktionen zu verwalten und Omnichannel-Verlobungsstrategien zu verbessern.

- Das Segment Small & Medium Enterprise wird das schnellste Wachstum bei einem CAGR von 13,6% von 2026 bis 2033 registrieren, das durch die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter Lösungen und das wachsende Bewusstsein für die Optimierung von Kundenerfahrungen getrieben wird. KMU übernehmen schnell abonnierte digitale Erfahrungsplattformen, um die Wettbewerbsfähigkeit zu verbessern und die digitale Reichweite zu erweitern.

- Das Segment Business to Customer hat 2025 den größten Marktanteil von rund 61,9 % gehalten, der durch starke Übernahme in den Bereichen Einzelhandel, E-Commerce, Medien und Finanzdienstleistungen geprägt ist. Die zunehmende Nachfrage nach personalisierten Customer Journeys, Echtzeit-Vermittlung und Omnichannel-Kommunikation erhöht die Bereitstellung von B2C-Plattformen deutlich.

- Das Business to Business-Segment soll einen CAGR von 11,5 % von 2026 bis 2033 registrieren, der durch die zunehmende Digitalisierung von Unternehmensabsatzprozessen, die steigende Nachfrage nach kontobasiertem Marketing und die zunehmende Nutzung digitaler Plattformen für Partner-Ökosystemmanagement und Kundenengagement vorangetrieben wird.

- Das Retail-Segment hatte 2025 den größten Marktanteil von rund 24.7%, der durch eine rasche Expansion des E-Commerce, zunehmende Omnichannel-Handelsstrategien und eine starke Nachfrage nach personalisierten Shopping-Erlebnissen in digitalen Kanälen geprägt war.

- Das BFSI-Segment soll das schnellste Wachstum bei einem CAGR von 13,1 % von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme digitaler Bankenplattformen, mobiler Erstkundenverlobungsstrategien und AI-basierte Personalisierung für Finanzdienstleistungen angetrieben wird. Die zunehmende Betonung auf die Optimierung der Kundenerfahrung und die regulatorische digitale Transformation wird die Adoption im gesamten Sektor weiter beschleunigen.

Marktgröße und Prognose

- Marktwert (2025): USD 19.78 Milliarden

- Voraussichtlicher Marktwert (2033): USD 75,34 Milliarden

- Prognose CAGR (2026–2033): 18,20%

- Führendes Land in 2025: USA

- Schnellster Anbauland: Kanada

Geltungsbereich undSegmentierung der Digital Experience Platform Market in Nordamerika

|

Attribute |

Nordamerika Digital Experience Platform KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

|

|

Key Market Players |

•ANHANG(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Nordamerika Digital Experience Platform Market Trends

Trend: Schnelle Einführung von AI-Driven Personalisierung und Omnichannel Customer Engagement in digitalen Erfahrungsplattformen

Die zunehmende Nachfrage nach nahtlosen, konsistenten und hoch personalisierten Kundenerlebnissen über Web-, Mobil-, Social-Media- und Connected-Geräte beschleunigt die Einführung digitaler Erfahrungsplattformen in globalen Unternehmen. Organisationen verschieben sich von fragmentierten Content-Management-Systemen auf einheitliche Plattformen, die Inhalte, Handel, Analytik und Kundendaten in ein einziges Ökosystem integrieren. Diese Transformation wird von steigendem digitalen Verbrauch, wachsendem Wettbewerb in Online-Märkten und steigenden Kundenerwartungen für Echtzeit-Personalisierung und reibungsfreie Interaktionen angetrieben.

In modernen Unternehmensumgebungen vereinen Unternehmen künstliche Intelligenz und maschinelles Lernen in digitale Erlebnisplattformen, um eine vorausschauende Personalisierung, automatisierte Content-Lieferung und Echtzeit-Kundenreiseoptimierung zu ermöglichen. In E-Commerce- und Medienplattformen werden z.B. AI-powered-Empfehlungsmotoren weit verbreitet eingesetzt, um das Nutzerverhalten zu analysieren und die Verlobungsraten zu verbessern, wobei die Industrie-Implementierungen die Verlobungsverbesserungen von fast 20–30% nach Einführung personalisierter Content Delivery-Systeme melden.

Der Ausbau des Omnichannel-Handels ist auch eine Umgestaltung der Plattform-Bereitstellungsstrategien, mit Unternehmen, die Webseiten, mobile Anwendungen, digitale Systeme im Laden und Social-Commerce-Kanäle in einheitliche Kundenerlebnis-Ökosysteme integrieren. Darüber hinaus ermöglicht die zunehmende Einführung kopfloser und komponierbarer Architektur Unternehmen, Inhalte über mehrere digitale Endpunkte schneller zu liefern und gleichzeitig Skalierbarkeit und Flexibilität zu erhalten. Im Jahr 2025 haben die realen Unternehmenseinsätze gezeigt, dass Organisationen, die vergleichbare digitale Erlebnisplattformen implementieren, im Vergleich zu herkömmlichen monolithischen Systemen bis zu 25% schnellere Content-Einsatzzyklen erreicht haben.

Global Digital Experience Platform Market Dynamics

Key Market Driver: Steigende Nachfrage für Unified und Personalized Customer Experience Ecosystems

Unternehmen im Einzelhandel, im BFSI-Bereich, im Gesundheitswesen und im Medienbereich konzentrieren sich zunehmend auf die Bereitstellung von konsistenten und personalisierten Kundenerlebnissen in allen digitalen Touchpoints zur Verbesserung von Engagement, Retention und Conversion-Raten. Die Fragmentierung von Kundendaten über mehrere Systeme hat eine starke Nachfrage nach integrierten Plattformen geschaffen, die Content Management, Kundendaten und Analytik in einen einzigen operativen Rahmen vereinen.

Organisationen setzen zunehmend digitale Erfahrungsplattformen ein, um Kundeneinsichten zu zentralisieren und Echtzeit-Personalisierung über Websites, mobile Anwendungen und digitale Kioske zu ermöglichen. Zum Beispiel nutzen globale Einzelhandels- und E-Commerce-Unternehmen AI-powered Customer Journey Analytics, um Produktempfehlungen zu optimieren und die Conversion-Performance zu verbessern, mit einigen Implementierungen, die Conversion-Rate-Verbesserungen von etwa 15-25% nach der Annahme einheitlicher digitaler Erfahrungslösungen melden.

In ähnlicher Weise nutzen Finanzinstitute digitale Erfahrungsplattformen, um Kunden an Bord zu gewinnen, Bankschnittstellen zu personalisieren und die digitale Service-Lieferung über mehrere Kanäle hinweg zu optimieren. Das rasante Wachstum von Subskriptions-basierten digitalen Diensten und die steigende Nachfrage nach nahtlosem Omnichannel-Einsatz verstärken die Notwendigkeit skalierbarer und Cloud-basierter digitaler Erfahrungsinfrastrukturen.

Key Restraint/Challenge: Hohe Implementierung Komplexität und Integration Kosten über Legacy Systems

Trotz starker Adoptionstrends bleibt der Einsatz digitaler Erfahrungsplattformen durch eine hohe Implementierungskomplexität in Frage gestellt, vor allem in Organisationen mit veralteter IT-Infrastruktur und fragmentierten Datenökosystemen. Die Integration mehrerer Systeme wie Kundenbeziehungsmanagement, Content-Management und Analytik-Plattformen erfordert oft eine erhebliche Anpassung und erhöht sowohl die Einsatzzeit als auch die Betriebskosten.

Darüber hinaus schaffen laufende Abonnementkosten, Infrastrukturanforderungen und qualifizierte Arbeitskräftemangel in KI, Data Engineering und Plattformmanagement finanzielle und operative Barrieren für kleine und mittlere Unternehmen. Die Komplexität der Migration großer Volumina an veralteten Kundendaten in vereinheitlichte Plattformen erhöht auch das Risiko von Daten in Konsistenz und Integrationsverzögerungen.

Branchenbewertungen weisen darauf hin, dass groß angelegte digitale Transformationsprojekte mit digitalen Erfahrungsplattformen je nach Organisationsgröße und Systemkomplexität eine Umsetzungszeit von 6–18 Monaten erfordern können, wobei Integrationskosten einen wesentlichen Teil der gesamten digitalen Transformationsbudgets in Unternehmensumgebungen darstellen

Key Market Opportunity: Erweiterung von Cloud-basierten Composable und Headless Digital Experience Architectures

Der rasante Wechsel zu Cloud Computing und API-getriebenen Architekturen schafft wichtige Möglichkeiten für kompilierbare und kopflose digitale Erlebnisplattformen, die eine schnellere Bereitstellung, größere Flexibilität und verbesserte Skalierbarkeit ermöglichen. Unternehmen übernehmen zunehmend modulare Plattformstrukturen, die eine unabhängige Integration von Inhalten, Handel, Personalisierung und Analysefähigkeiten ermöglichen, ohne auf monolithische Systeme zu verzichten.

Organisationen nutzen diese Architekturen, um die digitale Innovation zu beschleunigen und die Marktzeit für neue kundenorientierte Anwendungen zu reduzieren. So haben Unternehmen, die kopflose Content-Management-Systeme übernehmen, bis zu 30–40 % schnellere Content-Publishing-Zyklen und eine verbesserte Omnichannel-Konsistenz auf digitalen Plattformen gemeldet.

Darüber hinaus ermöglicht die zunehmende Integration von KI-gestützten Analytik, Kundendatenplattformen und Automatisierungstools Echtzeit-Entscheidungsfindung und hyperpersonalisiertes Kundenengagement im Maßstab. Die zunehmenden Investitionen in die Cloud-native digitale Infrastruktur, insbesondere bei großen Unternehmen und Digital-First-Unternehmen, erweitern die Möglichkeiten für Plattform-Anbieter, skalierbare, intelligente und voll integrierte digitale Erlebnis-Ökosysteme zu liefern.

Nordamerika Digital Experience Platform Market Scope

Der Markt wird auf Basis von Komponenten, Bereitstellungsmodell, Organisationsgröße, Anwendung und vertikal segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Markt für digitale Erfahrung in Nordamerika zu Plattformen und Dienstleistungen segmentiert. Das Segment Platform hat 2025 den größten Marktanteil von rund 58,6% gehalten, der von der steigenden Nachfrage nach integriertem Content Management, Kundendatenplattformen und AI-powered Personalization Engines angetrieben wird. Unternehmen übernehmen weithin einheitliche Plattformen, um die Kundenreise-Orchestrierung zu optimieren, das Engagement zu verbessern und Echtzeit-Analysen über mehrere digitale Touchpoints wie Web, Mobile und vernetzte Anwendungen zu ermöglichen.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Implementierung, Integration, Beratung und Managed Services, registrieren. Die zunehmende Komplexität digitaler Transformationsinitiativen und der wachsende Bedarf an kontinuierlicher Plattformoptimierung beschleunigen die Service-Adoption in großen Unternehmen und mittelständischen Organisationen.

• Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Markt für digitale Erlebnisse Nordamerikas in die Cloud und in den Räumlichkeiten segmentiert. Das Cloud-Segment hatte 2025 den größten Marktanteil von rund 71,2%, was durch eine schnelle Unternehmensmigration in Richtung skalierbarer, flexibler und kosteneffizienter digitaler Infrastruktur verursacht wurde. Cloud-basierte Plattformen ermöglichen eine schnellere Bereitstellung, nahtlose Updates und eine verbesserte Omnichannel-Content-Lieferung, wodurch sie die bevorzugte Wahl für moderne digitale Erfahrungsstrategien sind.

Das Segment On Premises wird von 2026 bis 2033 eine CAGR von 7,9% registrieren, unterstützt durch die Nachfrage aus hochregulierten Branchen wie BFSI und Healthcare, die eine größere Kontrolle über Datensicherheit, Compliance und Systemanpassung erfordern. Trotz der langsameren Annahme bleiben die Abhängigkeiten der bestehenden Infrastruktur in großen Unternehmen weiterhin erhalten.

• Durch Organisationsgröße

Auf der Grundlage der Organisationsgröße wird der Markt für digitale Erfahrung in Nordamerika in kleine und mittlere Unternehmen und große Unternehmen segmentiert. Das Segment Large Enterprise verzeichnete 2025 den größten Marktanteil von rund 66,3 %, der durch hohe digitale Transformationsbudgets, komplexe Kundenökosysteme und eine starke Übernahme von AI-getriebenen Personalisierungstechnologien geprägt war. Große Unternehmen setzen zunehmend integrierte Plattformen ein, um hochvolumige Kundeninteraktionen zu verwalten und Omnichannel-Verlobungsstrategien zu verbessern.

Das Segment Small & Medium Enterprise wird das schnellste Wachstum bei einem CAGR von 13,6% von 2026 bis 2033 registrieren, das durch die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter Lösungen und das wachsende Bewusstsein für die Optimierung von Kundenerfahrungen getrieben wird. KMU übernehmen schnell abonnierte digitale Erfahrungsplattformen, um die Wettbewerbsfähigkeit zu verbessern und die digitale Reichweite zu erweitern.

• Durch Anwendung

Auf Basis der Anwendung wird der Markt für digitale Erlebnisse Nordamerikas zu Geschäften zu Kunden und Geschäft zu Geschäften segmentiert. Das Segment Business to Customer hat 2025 den größten Marktanteil von rund 61,9 % gehalten, der durch starke Übernahme in den Bereichen Einzelhandel, E-Commerce, Medien und Finanzdienstleistungen geprägt ist. Die zunehmende Nachfrage nach personalisierten Customer Journeys, Echtzeit-Vermittlung und Omnichannel-Kommunikation erhöht die Bereitstellung von B2C-Plattformen deutlich.

Das Business to Business-Segment soll einen CAGR von 11,5 % von 2026 bis 2033 registrieren, der durch die zunehmende Digitalisierung von Unternehmensabsatzprozessen, die steigende Nachfrage nach kontobasiertem Marketing und die zunehmende Nutzung digitaler Plattformen für Partner-Ökosystemmanagement und Kundenengagement vorangetrieben wird.

• Von Vertical

Auf der Basis der Vertikalen wird der Markt für digitale Erlebnisse Nordamerikas in Einzelhandel, BFSI, Reise & Gastfreundschaft, IT & Telekommunikation, Gesundheitswesen, Produktion, Medien und Unterhaltung und Bildung segmentiert. Das Retail-Segment hatte 2025 den größten Marktanteil von rund 24.7%, der durch eine rasche Expansion des E-Commerce, zunehmende Omnichannel-Handelsstrategien und eine starke Nachfrage nach personalisierten Shopping-Erlebnissen in digitalen Kanälen geprägt war.

Das BFSI-Segment soll das schnellste Wachstum bei einem CAGR von 13,1 % von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme digitaler Bankenplattformen, mobiler Erstkundenverlobungsstrategien und AI-basierte Personalisierung für Finanzdienstleistungen angetrieben wird. Die zunehmende Betonung auf die Optimierung der Kundenerfahrung und die regulatorische digitale Transformation wird die Adoption im gesamten Sektor weiter beschleunigen.

Nordamerika Digital Experience Platform Market Regionale Analyse

US Digital Experience Platform Market Insight

Die USA dominierten den digitalen Erfahrungsplattformmarkt mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch starke Präsenz führender Technologie-Anbieter, hohe Unternehmensdigitalreife und weit verbreitete Übernahme von AI-getriebenen Kundenerfahrungslösungen. Die rasche Expansion von e-Commerce-, abo-basierten digitalen Dienstleistungen und Omnichannel-Verlobungsstrategien im Einzelhandel, BFSI und Mediensektor verstärkt die Marktführerschaft.

Kanada Digital Experience Plattform Markt Einblick

Kanada wird das schnellste Wachstum auf dem Markt für digitale Erfahrungsplattformen registrieren, das durch die zunehmende Übernahme von Cloud-basierten Unternehmenslösungen, die zunehmende Fokussierung auf die Optimierung von Kundenerfahrungen und die zunehmende digitale Transformationsinitiativen in KMU und Großunternehmen geprägt ist. Die Ausweitung von Investitionen in KI-fähige Marketingtechnologien und Omnichannel-Verlobungsplattformen unterstützt die Markterweiterung im ganzen Land.

Nordamerika Digital Experience Platform Market Share

Die Nordamerika Digital Experience Platform Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Adobe (U.S.)

• Salesforce (US)

• Oracle (US)

• Microsoft (US)

• IBM (US)

• Acquia (US)

• Sitecore (US)

• Optimieren (US)

• HubSpot (US)

• Episerver (US)

• Liferay (US)

• Sprinklr (USA)

• Verint Systems (US)

• OpenText (Kanada)

• Deloitte Digital (US)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MARKET APPLICATION COVERAGE GRID

2.9 MULTIVARIATE MODELING

2.1 COMPONENT TIMELINE CURVE

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET, BY OPERATING SYSTEMS

5 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: IMPACT ANALYSIS OF COVID-19

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING GROWTH IN DIGITALIZATION

6.1.2 RICH EXPERIENCE WITH TOUCHPOINT OPTIMIZATION

6.1.3 INCREASED CUSTOMER RETENTION THROUGH DXP

6.1.4 GROWTH IN CLOUD TECHNOLOGY AND IOT BASED DEVICES

6.1.5 GROWTH IN BIG DATA ANALYTICS

6.2 RESTRAINTS

6.2.1 LACK OF KNOWLEDGE REGARDING DIGITAL EXPERIENCE PLATFORM

6.2.2 ISSUE WITH CYBER SECURITY

6.2.3 MULTILINGUAL CONTENT AVAILABLE NORTH AMERICALY

6.3 OPPORTUNITIES

6.3.1 INCREASING GROWTH IN ARTIFICIAL INTELLIGENCE TECHNOLOGY

6.3.2 GROWTH IN E-COMMERCE TRANSFORMING THE RETAIL MARKET

6.3.3 IMPLEMENTING BUSINESS INTELLIGENCE IN DXP

6.4 CHALLENGES

6.4.1 COMPLICATIONS INVOLVED IN INTEGRATION OF DIFFERENT PLATFORMS INVOLVED

6.4.2 TRACKING CROSS CHANNEL USER BEHAVIOUR

7 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET, BY COMPONENT

7.1 OVERVIEW

7.2 PLATFORM

7.3 SERVICES

7.3.1 PROFESSIONAL SERVICES

7.3.2 MANAGED SERVICES

8 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET, BY DEPLOYMENT MODEL

8.1 ÜBERSICHT

8.2 VOR ORT

8.3 CLOUD

9. NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH UNTERNEHMENSGRÖSSE

9.1 ÜBERSICHT

9.2 GROSSUNTERNEHMEN

9.3 KLEINE UND MITTLERE UNTERNEHMEN

10. Nordamerikanischer Markt für digitale Erlebnisplattformen, nach Anwendung

10.1 ÜBERSICHT

10.2 GESCHÄFTSVERKÄUFE

10.2.1 VOR ORT

10.2.2 CLOUD

10.3 BUSINESS-TO-BUSINESS

10.3.1 VOR ORT

10.3.2 CLOUD

10.4 SONSTIGES

11 NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH VERTIKAL

11.1 ÜBERSICHT

11.2 EINZELHANDEL

11.2.1 PLATTFORM

11.2.2 DIENSTLEISTUNGEN

11.3 BFSI

11.3.1 PLATTFORM

11.3.2 DIENSTLEISTUNGEN

11.4 IT & TELEKOM

11.4.1 PLATTFORM

11.4.2 DIENSTLEISTUNGEN

11.5 REISEN & GASTGEWERBE

11.5.1 PLATTFORM

11.5.2 DIENSTLEISTUNGEN

11.6 MEDIEN UND UNTERHALTUNG

11.6.1 PLATTFORM

11.6.2 DIENSTLEISTUNGEN

11.7 BILDUNG

11.7.1 PLATTFORM

11.7.2 DIENSTLEISTUNGEN

11.8 GESUNDHEITSWESEN

11.8.1 PLATTFORM

11.8.2 DIENSTLEISTUNGEN

11.9 HERSTELLUNG

11.9.1 PLATTFORM

11.9.2 DIENSTLEISTUNGEN

11.1 SONSTIGES

12. Nordamerikanischer Markt für digitale Erlebnisplattformen nach geografischer Lage

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14. Nordamerikanischer Markt für digitale Erlebnisplattformen: SWOT-Analyse

15. Nordamerikanischer Markt für digitale Erlebnisplattformen: DBMR-Analyse

16 FIRMENPROFIL

16.1 ADOBE

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 SAP SE

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNGEN

16.3 ORACLE

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNGEN

16.4 SALESFORCE.COM, INC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16.5 ACCENTURE

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 SERVICEPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNGEN

16.6 ACQUIA, INC.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNGEN

16.7 BLOOMREACH INC.

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNGEN

16.8 CENSHARE AG

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKT- UND SERVICEPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNGEN

16.9 CROWNPEAK TECHNOLOGY, INC.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNGEN

16.1 EPISERVER

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNGEN

16.11 HCL TECHNOLOGIES LIMITED

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 NEUESTE ENTWICKLUNGEN

16.12 INFOSYS LIMITED

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 Umsatzanalyse

16.12.3 LEISTUNGSPORTFOLIO

16.12.4 NEUESTE ENTWICKLUNGEN

16.13 JAHIA SOLUTIONS GROUP SA

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUESTE ENTWICKLUNGEN

16.14 KENTICO-SOFTWARE

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 LÖSUNGSPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 LIFERAY INC.

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 OPEN TEXT CORPORATION

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 Umsatzanalyse

16.16.3 PRODUKT- UND LÖSUNGSPORTFOLIO

16.16.4 NEUESTE ENTWICKLUNGEN

16.17 SDL PLC

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 Umsatzanalyse

16.17.3 SOFTWAREPORTFOLIO

16.17.4 NEUESTE ENTWICKLUNGEN

16.18 SITECORE

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 JÜNGSTE ENTWICKLUNGEN

16.19 SQUIZ

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 JÜNGSTE ENTWICKLUNG

16.2 WIPRO LIMITED

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 Umsatzanalyse

16.20.3 SERVICEPORTFOLIO

16.20.4 JÜNGSTE ENTWICKLUNGEN

17 SCHLUSSFOLGERUNG

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS: ÜBERPRÜFUNG DER DIGITAL EXPERIENCE PLATFORM AUF BASIS VON KUNDENFEEDBACK

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 3: NORDAMERIKANISCHE PLATTFORM IM MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 4: DIENSTLEISTUNGEN IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS IN NORDAMERIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 5: NORDAMERIKANISCHE DIENSTLEISTUNGEN IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR VOR ORT BETRIEBSPLATTFORMEN FÜR DIGITALE ERLEBNISSE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR CLOUD-PLATTFORMEN FÜR DIGITALE ERLEBNISSE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 10: GROSSUNTERNEHMEN IN NORDAMERIKA IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 11: KLEINE UND MITTLERE UNTERNEHMEN IN NORDAMERIKA AUF DEM MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR BUSINESS-TO-CUSTOM-PLATTFORMEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER BUSINESS-TO-CUSTOM-MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 15: NORDAMERIKANISCHER BUSINESS-TO-BUSINESS-MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER BUSINESS-TO-BUSINESS-MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 17: ANDERE MARKTTEILNEHMER FÜR DIGITAL EXPERIENCE PLATFORMS IN NORDAMERIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH VERTIKAL, 2018–2027 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER EINZELHANDEL IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER EINZELHANDEL IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 21: BFSI IN NORDAMERIKA IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 22: BFSI IN NORDAMERIKA IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 23: IT UND TELEKOMMUNIKATION IN NORDAMERIKA IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 24: IT & TELEKOMMUNIKATION IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS IN NORDAMERIKA, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR REISEN UND GASTGEWERBE IM DIGITALEN ERLEBNISPLATTFORMEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR REISEN UND GASTGEWERBE IM DIGITALEN ERLEBNISPLATTFORM-MARKT, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM DIGITALEN ERLEBNISPLATTFORMEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR BILDUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR BILDUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHES GESUNDHEITSWESEN IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR GESUNDHEITSWESEN IM DIGITALEN ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR FERTIGUNG IM BEREICH DIGITALER ERLEBNISPLATTFORMEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHE FERTIGUNG IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 35: ANDERE MARKTTEILNEHMER FÜR DIGITAL EXPERIENCE PLATFORMS IN NORDAMERIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHE DIENSTLEISTUNGEN IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 42: NORDAMERIKANISCHER BUSINESS-TO-CUSTOM-MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 43: NORDAMERIKANISCHER BUSINESS-TO-BUSINESS-MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH VERTIKAL, 2018–2027 (MILLIONEN USD)

TABELLE 45: NORDAMERIKANISCHER EINZELHANDEL IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 46: BFSI IN NORDAMERIKA IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 47: IT & TELEKOMMUNIKATION IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS IN NORDAMERIKA, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR REISEN UND GASTGEWERBE IM DIGITALEN ERLEBNISPLATTFORM-MARKT, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR BILDUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 51: NORDAMERIKANISCHES GESUNDHEITSWESEN IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 52: NORDAMERIKANISCHE FERTIGUNG IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 53 US-MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 54: US-DIENSTE IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 55: US-MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 56: US-MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 57 US-MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 58 US-BUSINESS-TO-CUSTOM IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 59 US-BUSINESS-TO-BUSINESS-MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 60: US-MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH VERTIKAL, 2018–2027 (MILLIONEN USD)

TABELLE 61 US-EINZELHANDEL IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 62: US-BFSI IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 63 US-MARKT FÜR IT UND TELEKOMMUNIKATION IM DIGITAL EXPERIENCE PLATFORM, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 64 US-REISE- UND GASTGEWERBEMARKT IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 65: US-MARKT FÜR MEDIEN UND UNTERHALTUNG IM DIGITALEN ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 66 US-MARKT FÜR BILDUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 67: US-GESUNDHEITSWESEN IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MIO. USD)

TABELLE 68: US-Fertigung im Markt für digitale Erlebnisplattformen, nach Komponenten, 2018–2027 (in Mio. USD)

TABELLE 69: KANADISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 70: KANADISCHE DIENSTLEISTUNGEN IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 71: KANADISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 72: KANADISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 73 KANADISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 74: KANADISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS – BUSINESS-TO-CUSTOM-VERBINDUNG, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MIO. USD)

TABELLE 75 KANADISCHER BUSINESS-TO-BUSINESS-MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 76: KANADISCHER MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN, NACH VERTIKAL, 2018–2027 (MILLIONEN USD)

TABELLE 77: KANADISCHER EINZELHANDEL IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 78: KANADISCHER BFSI IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 79: KANADAS IT- UND TELEKOMMUNIKATIONSMARKT IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 80 KANADAS REISEN & GASTGEWERBE IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 81 KANADISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 82 KANADISCHER MARKT FÜR BILDUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 83: KANADISCHES GESUNDHEITSWESEN IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 84: KANADISCHE FERTIGUNG IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 85: MEXIKO: MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 86 MEXIKO: DIENSTLEISTUNGEN IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 87: MEXIKO: MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 88: MEXIKO: MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH UNTERNEHMENSGRÖSSE, 2018–2027 (MILLIONEN USD)

TABELLE 89 MEXIKO: MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 90 MEXIKO: BUSINESS-TO-CUSTOM-MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 91 MEXIKO: BUSINESS-TO-BUSINESS-MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN, NACH BEREITSTELLUNGSMODELL, 2018–2027 (MILLIONEN USD)

TABELLE 92: MEXIKO: MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH VERTIKAL, 2018–2027 (MILLIONEN USD)

TABELLE 93 MEXIKO: EINZELHANDEL IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 94: MEXIKO: BFSI IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 95 MEXIKO: IT & TELEKOMMUNIKATION IM MARKT FÜR DIGITAL EXPERIENCE PLATFORMS, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 96: MEXIKO: REISEN & GASTGEWERBE IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 97 MEXIKO: MARKT FÜR MEDIEN UND UNTERHALTUNG IM DIGITALEN ERLEBNISPLATTFORM, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 98 MEXIKO: BILDUNG IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 99: MEXIKO: GESUNDHEITSWESEN IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

TABELLE 100: MEXIKO: FERTIGUNG IM MARKT FÜR DIGITALE ERLEBNISPLATTFORMEN, NACH KOMPONENTE, 2018–2027 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: NORDAMERIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORD-AMERIKANISCHER MARKT FÜR DIGITAL-EXPERIENCE-PLATTFORMEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATFORMS: MULTIVARIATE MODELLIERUNG

ABBILDUNG 11: NORDAMERIKANISCHER MARKT FÜR DIGITAL EXPERIENCE PLATTFORMEN: SEGMENTIERUNG

ABBILDUNG 12: Es wird erwartet, dass eine gesteigerte Kundenbindung durch DXP den nordamerikanischen Markt für digitale Erlebnisplattformen im Prognosezeitraum von 2020 bis 2027 ankurbelt.

ABBILDUNG 13: DIE PLATTFORM WIRD 2020 UND 2027 ERWARTET DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR DIGITAL EXPERIENCE-PLATTFORMEN AUSMACHEN

FIGURE 14 NORTH AMERICA IS EXPECTED TO DOMINATE AND FASTEST GROWING IN THE NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 15 NORTH AMERICA IS THE FASTEST GROWING MARKET FOR DIGITAL EXPERIENCE PLATFORM MANUFACTURERS IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGE OF NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET

FIGURE 17 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY COMPONENT, 2019

FIGURE 18 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY DEPLOYMENT MODEL, 2019

FIGURE 19 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY ORGANISATION SIZE, 2019

FIGURE 20 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY APPLICATION, 2019

FIGURE 21 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY VERTICAL, 2019

FIGURE 22 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: SNAPSHOT (2019)

FIGURE 23 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY COUNTRY (2019)

FIGURE 24 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY COUNTRY (2020 & 2027)

FIGURE 25 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY COUNTRY (2019 & 2027)

FIGURE 26 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: BY COMPONENT (2020-2027)

FIGURE 27 NORTH AMERICA DIGITAL EXPERIENCE PLATFORM MARKET: COMPANY SHARE 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.