North America Fishery And Aquaculture Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

Marktsegmentierung für Fischerei und Aquakultur in Nordamerika nach Produkttyp (Ausrüstung und Aquafutter), Aquakultur-Produktionssystem (landgestützte Systeme, wassergestützte Systeme, Recyclingsysteme, integrierte Landwirtschaftssysteme und andere), Umwelt (Meerwasser, Süßwasser und Brackwasser), Anwendung (Larven, Jungtiere und Erwachsene), Produktionsmaßstab (klein, mittel und groß), Kategorie (biologisch und konventionell), Quelle (pflanzlich und tierisch), Form (trocken, nass und feucht), Funktion (rationaler Wert für Fischerei und Aquakultur, Energielieferant, verbesserte Verdaulichkeit, Futterkonservierung, zytotoxisches Management und andere), Technologie (intelligente Fischerei und Aquakultur, konventionelle Fischerei und Aquakultur), Gewürze (Fische, Krebstiere und Weichtiere) – Branchentrends und Prognose bis 2032

Marktgröße für Fischerei und Aquakultur in Nordamerika

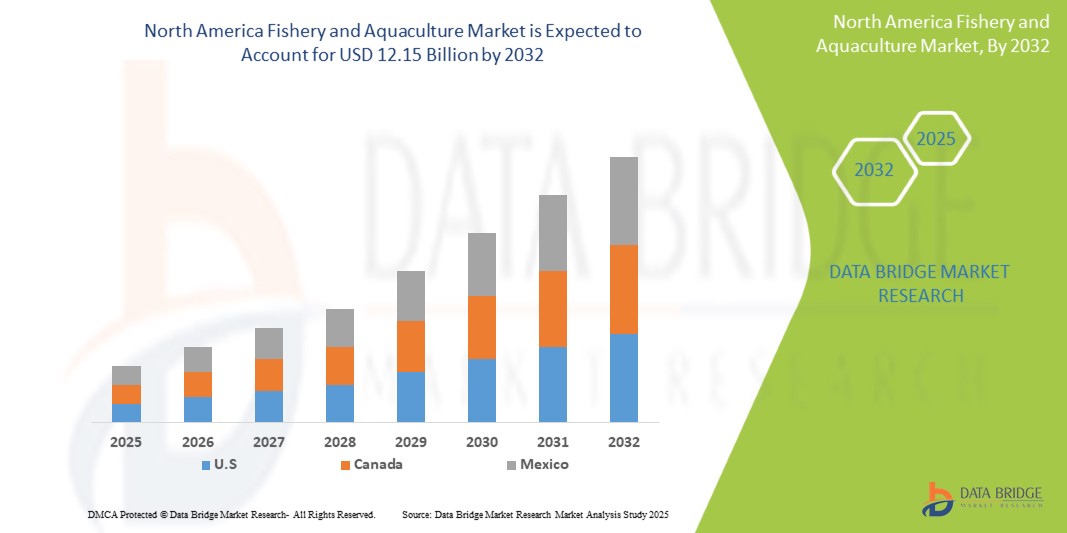

- Der nordamerikanische Fischerei- und Aquakulturmarkt hatte im Jahr 2024 ein Volumen von 7,29 Milliarden US-Dollar und dürfte bis 2032 12,15 Milliarden US-Dollar erreichen , bei einer CAGR von 6,8 % im Prognosezeitraum.

- Der nordamerikanische Fischerei- und Aquakulturmarkt wird durch die steigende Nachfrage nach Meeresfrüchten in Nordamerika, Bevölkerungswachstum, Fortschritte in der Aquakulturtechnologie und ein zunehmendes Gesundheitsbewusstsein angetrieben.

- Nachhaltige Praktiken, staatliche Unterstützung und wachsende Exportmöglichkeiten fördern das Marktwachstum weiter und ziehen erhebliche Investitionen in den Sektor an

Marktanalyse für Fischerei und Aquakultur in Nordamerika

- Der nordamerikanische Fischerei- und Aquakulturmarkt ist ein wichtiger Teil der nordamerikanischen Lebensmittel- und Agrarindustrie und umfasst die Zucht, Ernte und Verarbeitung von Wasserorganismen wie Fischen, Schalentieren und Algen. Er dient als wichtige Proteinquelle und Lebensgrundlage, insbesondere in Küsten- und Entwicklungsregionen. Der Markt umfasst die Wildfangfischerei und die Aquakultur (Fischzucht), wobei letztere aufgrund von Bedenken hinsichtlich Überfischung und Nachhaltigkeitsanforderungen an Bedeutung gewinnt.

- Marktteilnehmer konzentrieren sich auf technologische Innovationen wie Kreislaufanlagen (RAS), selektive Zucht und Krankheitsmanagement, um Produktivität und Umwelteffizienz zu steigern. Diese Fortschritte sind entscheidend, um die steigende Nachfrage nach Meeresfrüchten in Nordamerika zu decken, die durch Bevölkerungswachstum, Urbanisierung und den Wandel hin zu proteinreichen, fettarmen Lebensmitteln getrieben wird.

- Die USA werden voraussichtlich den nordamerikanischen Fischerei- und Aquakulturmarkt mit einem Marktanteil von 64,68 % im Jahr 2025 dominieren und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen, angetrieben durch die lange Küstenlinie, die günstigen klimatischen Bedingungen, die staatliche Unterstützung und den hohen Inlandsverbrauch.

- Das Segment Aquafeed wird voraussichtlich bis 2025 den nordamerikanischen Fischerei- und Aquakulturmarkt anführen und mit 60,03 % den größten Anteil einnehmen. Dies ist auf seine Skalierbarkeit, sein Nachhaltigkeitspotenzial und seine Fähigkeit zurückzuführen, eine konstante Nachfrage zu decken. Dieses Segment wird zunehmend von der Verbraucherpräferenz für rückverfolgbare, umweltfreundliche und gezüchtete Meeresfrüchte beeinflusst, was seine Rolle für die Ernährungssicherheit Nordamerikas stärkt.

Berichtsumfang und Marktsegmentierung für Fischerei und Aquakultur in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zum nordamerikanischen Fischerei- und Aquakulturmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Fischerei und Aquakultur in Nordamerika

Innovation bei funktionellen Aquakulturprodukten und personalisierter Ernährung

- Der nordamerikanische Fischerei- und Aquakulturmarkt erlebt einen bemerkenswerten Wandel, da die Nachfrage nach funktionellen Meeresfrüchteprodukten und personalisierter Ernährung, die auf individuelle Gesundheitsbedürfnisse, Ernährungsgewohnheiten und Nachhaltigkeitspräferenzen zugeschnitten ist, steigt.

- Dieser Trend drängt die Produzenten dazu, über traditionelle Angebote hinauszugehen und angereicherte Aquakulturprodukte zu entwickeln, die Omega-3-Fettsäuren, Probiotika, Kollagen und andere bioaktive Inhaltsstoffe enthalten, die die Herzgesundheit, die Gehirnfunktion, die Immunität und das allgemeine Wohlbefinden fördern.

- So entwickeln Unternehmen beispielsweise mit angereichertem Fischfutter und kontrollierten Zuchtmethoden Innovationen, die das Nährwertprofil von Zuchtarten wie Lachs, Tilapia und Garnelen verbessern und sie so für gesundheitsbewusste Verbraucher attraktiver machen.

- Das wachsende Interesse an pflanzlichem Aquafutter, aus Algen gewonnenen Inhaltsstoffen und antibiotikafreier Aquakultur verstärkt diesen Trend und entspricht den Anforderungen der Verbraucher an saubere Produkte und umweltbewusste Produkte.

- Der Aufstieg der personalisierten Ernährung im Fisch- und Meeresfrüchtesektor wird auch durch Fortschritte in der KI und Genomik vorangetrieben. Diese ermöglichen maßgeschneiderte Ernährungslösungen, die bestimmte Meeresfrüchtearten oder Nährstoffe für individuelle Gesundheitsziele enthalten.

- Dies spiegelt eine breitere Verlagerung der Verbraucher hin zu präventiver Gesundheitsfürsorge, Transparenz bei sauberen Etiketten und nährstoffreichen Nahrungsmitteln wider und positioniert die funktionelle Aquakultur als einen entscheidenden Beitrag zu einer modernen, gesundheitsorientierten Ernährung.

Marktdynamik für Fischerei und Aquakultur in Nordamerika

Treiber

Steigende Nachfrage nach nachhaltigen und proteinreichen Nahrungsmitteln in Nordamerika

- Mit dem Bevölkerungswachstum und den steigenden Einkommen in Nordamerika, insbesondere in den Schwellenländern, steigt der Konsum von Meeresfrüchten aufgrund ihres hohen Proteingehalts, ihres geringen Fettgehalts und ihrer essentiellen Nährstoffe wie Omega-3-Fettsäuren.

- Die Aquakultur hat sich als die am schnellsten wachsende Quelle tierischer Proteine herausgestellt, unterstützt durch technologische Fortschritte, die eine effiziente, großflächige Fischzucht mit minimalen Auswirkungen auf die Umwelt ermöglichen.

- Verbraucher legen zunehmend Wert auf nachhaltig gewonnene und zertifizierte Meeresfrüchteprodukte. Große Einzelhändler und Marken investieren daher in rückverfolgbare Aquakultur-Lieferketten mit Umweltzeichen.

- Laut einem Bericht der North America Aquaculture Alliance stammen im Januar 2025 über 55 % der konsumierten Meeresfrüchte aus Aquakulturen, was ihre zunehmende Dominanz und Zuverlässigkeit im Vergleich zur Wildfangfischerei widerspiegelt.

- Darüber hinaus setzen Unternehmen auf Kreislaufsysteme für Aquakulturen (RAS), Offshore-Aquakultur und KI-basierte Überwachung, um die Erträge zu verbessern und gleichzeitig den ökologischen Fußabdruck zu reduzieren – Schlüsselfaktoren für die Marktexpansion.

- Aquakultur bietet zudem Stabilität in der Produktion und vermeidet saisonale Probleme und Überfischung, die sich auf die Wildbestände auswirken. Dadurch wird sie zu einer zuverlässigeren und skalierbaren Proteinquelle für die Zukunft.

Einschränkung/Herausforderung

Hohe Betriebs- und Compliance-Kosten für kleine Aquakulturproduzenten

- Während die Nachfrage nach hochwertigen und nachhaltigen Aquakulturprodukten steigt, stellen die Kosten für die Einhaltung von Qualitäts-, Sicherheits- und Nachhaltigkeitsstandards eine erhebliche Herausforderung dar – insbesondere für kleine und mittlere Produzenten.

- Zu den Kosten gehören Spezialfutter, Wasserfiltersysteme, Maßnahmen zur Krankheitsvorbeugung, Umweltüberwachung, Arbeitskräfte und Zertifizierungen (z. B. ASC, BAP, Bio).

- Im September 2024 stellte eine Studie der Weltbank fest, dass die Kosten für die Einrichtung eines mittelgroßen Kreislaufaquakultursystems 1 Million US-Dollar übersteigen könnten, was es für kleinere Betreiber ohne finanzielle Unterstützung unzugänglich macht

- Darüber hinaus erhöhen häufige regulatorische Änderungen in Bezug auf Umweltauswirkungen, Antibiotikaeinsatz und Tierschutz die Belastung der Erzeuger, insbesondere in Regionen mit begrenzter institutioneller Unterstützung.

- Technologische Barrieren und ein Mangel an digitaler Infrastruktur behindern außerdem die Einführung intelligenter Landwirtschaftstools wie KI-Überwachung, automatisierte Fütterung und präzise Wasserqualitätskontrolle.

- Diese Herausforderungen schränken Innovation, Skalierbarkeit der Produktion und die Fähigkeit kleinerer Akteure ein, an hochwertigen Exportmärkten teilzunehmen, was zu einer Marktkonzentration unter größeren, gut kapitalisierten Unternehmen führt.

- Ohne verbesserten Zugang zu Finanzierung, Ausbildung und staatlichen Anreizen laufen viele kleine Aquakulturbetriebe Gefahr, bei der Modernisierung der Branche den Anschluss zu verlieren.

Umfang des nordamerikanischen Fischerei- und Aquakulturmarktes

Der Markt ist nach Produkttyp, Aquakultur-Produktionssystem, Umwelt, Anwendung, Produktionsverkauf, Kategorie, Quelle, Form, Funktion, Technologie und Art segmentiert.

• Nach Produkttyp

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Produkttyp in Aquafutter und Ausrüstung unterteilt. Aquafutter wird voraussichtlich 2025 mit einem Marktanteil von 59,37 % dominieren und im Prognosezeitraum das schnellste Wachstum verzeichnen. Die steigende weltweite Nachfrage nach hochwertigem, nährstoffreichem Fischfutter treibt dieses Wachstum voran. Innovationen bei pflanzlichen Proteinen, Probiotika und funktionellen Zusatzstoffen verbessern die Fischgesundheit, steigern die Wachstumsraten und fördern nachhaltige Aquakulturpraktiken. Diese Fortschritte erfüllen die Anforderungen intensiver Fischzuchtsysteme und entsprechen gleichzeitig den umweltbewussten Verbraucherpräferenzen, was zu einer breiten Akzeptanz in kommerziellen Betrieben führt. Der regulatorische Druck, Überfischung und die Abhängigkeit von Wildfischen als Futterzutaten zu reduzieren, hat den Übergang zu alternativen Rezepturen beschleunigt. Aquafutterhersteller investieren massiv in Forschung und Entwicklung, um die Verdaulichkeit zu verbessern und den Nährstoffabfluss, der zur Wasserverschmutzung beiträgt, zu minimieren. Die Integration digitaler Tools zur Futterformulierung und Dosierungskontrolle optimiert die Effizienz weiter. Ausrüstung, obwohl im Anteil kleiner, unterstützt die Automatisierung von Fütterung, Belüftung und Überwachung, insbesondere in intelligenten Aquakulturanlagen.

• Nach Aquakultur-Produktionssystem

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Aquakultur-Produktionssystemen in wasserbasierte Systeme, landbasierte Systeme, Recyclingsysteme, integrierte Landwirtschaftssysteme und weitere segmentiert. Wasserbasierte Systeme hatten 2025 mit 68,84 % den größten Anteil und werden im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dieses Segment umfasst Teiche, Tanks und Offshore-Käfige, die natürliche Gewässer für die Fischzucht nutzen. Diese Systeme werden aufgrund ihrer Kosteneffizienz, Skalierbarkeit und der Möglichkeit, natürliche Aufzuchtumgebungen zu bieten, bevorzugt. Dank der überschaubaren Wasserqualitätskontrolle und der geringeren Infrastrukturkosten ziehen sie erhebliche Investitionen kommerzieller Betreiber an. Ihre Anpassungsfähigkeit an verschiedene Arten und Regionen ermöglicht hohe Erträge und macht sie zu einer bevorzugten Wahl für eine nachhaltige und groß angelegte Aquakultur-Expansion. Teiche bleiben aufgrund niedriger Markteintrittsbarrieren und der Nutzung vorhandener Wasserressourcen die gängigste Methode in Entwicklungsländern. Küstenstaaten investieren zunehmend in Offshore-Käfigsysteme, um die Umweltbelastung zu reduzieren und die Produktionskapazität zu erhöhen. Staatliche Subventionen und öffentlich-private Partnerschaften unterstützen die Modernisierung traditioneller wasserbasierter Farmen. Diese Systeme profitieren vom natürlichen Wasseraustausch, wodurch der Bedarf an künstlicher Filterung reduziert wird.

• Nach Umgebung

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Umweltaspekten in Süßwasser, Meerwasser und Brackwasser unterteilt. Süßwasser hatte 2025 mit 55,49 % den größten Anteil und wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dieses Wachstum wird durch die Fülle an Binnenwasserressourcen wie Flüssen, Seen und Stauseen, insbesondere in Entwicklungsregionen, vorangetrieben. Süßwassersysteme sind im Vergleich zu Meeres- oder Brackwasserumgebungen mit weniger technischen Herausforderungen konfrontiert, was sie zugänglich und kostengünstig macht. Arten wie Tilapia, Karpfen und Wels gedeihen unter diesen Bedingungen und werden lokal in großem Umfang konsumiert. Die niedrigen Betriebskosten, gepaart mit einer starken Inlandsnachfrage und staatlicher Unterstützung, machen die Süßwasseraquakultur zu einem wichtigen Faktor für die Ernährungssicherheit und die Lebensgrundlage ländlicher Gebiete. China, Indien und Ägypten sind führende Produzenten und nutzen riesige Flusseinzugsgebiete und Bewässerungsnetze. Kleinbauern integrieren oft Fischzucht mit Reisanbau und steigern so die Produktivität pro Flächeneinheit. In Süßwasserfarmen werden Kreislaufsysteme eingesetzt, um Wasser zu sparen und die Biosicherheit zu verbessern.

• Nach Anwendung

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Anwendung in adulte Fische, Jungfische und Larven unterteilt. Adulte Fische hatten 2025 mit 73,29 % den größten Anteil und werden im Prognosezeitraum voraussichtlich am schnellsten wachsen. Diese Dominanz ist auf die hohe Verbrauchernachfrage nach ausgewachsenen, marktreifen Fischen zurückzuführen, die zum direkten Verzehr und Export geeignet sind. Ausgewachsene Fische werden in der Regel im Ganzen oder verarbeitet verkauft und sind somit die Haupteinnahmequelle der Aquakultur. Effiziente Fütterungsstrategien, optimiertes Gesundheitsmanagement und verbesserte Zuchttechniken gewährleisten hohe Überlebensraten und optimale Gewichtszunahme. Großproduzenten konzentrieren sich auf diese Phase, um ihre Rentabilität zu maximieren, was sie zur wirtschaftlich bedeutendsten Phase in der Aquakultur-Wertschöpfungskette macht. Die Aufzuchtphase (adultes Stadium) macht über 70 % der Gesamtproduktionskosten aus, was die Notwendigkeit von Effizienz unterstreicht. Automatisierte Fütterungssysteme und Sauerstoffüberwachung werden häufig eingesetzt, um ein schnelles Wachstum zu unterstützen. Krankheitsausbrüche in dieser Phase können zu massiven Verlusten führen, was Investitionen in Impfstoffe und Biosicherheit erforderlich macht.

• Nach Produktionsmaßstab

Der nordamerikanische Markt für Fischerei und Aquakultur wird nach Produktionsgröße in Groß-, Mittel- und Kleinbetriebe unterteilt. Der Großbetrieb hatte 2025 mit 49,49 % den höchsten Anteil und wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Diese Betriebe profitieren von industrieller Automatisierung, modernen Überwachungssystemen und integrierten Lieferketten, die eine konsistente Produktion und Qualitätskontrolle gewährleisten. Große Farmen erzielen Skaleneffekte, senken die Stückkosten und steigern die Rentabilität. Sie setzen zunehmend intelligente Landwirtschaftstechnologien für Fütterung, Wassermanagement und Krankheitsprävention ein. Angesichts der steigenden Nachfrage nach Meeresfrüchten im Nahen Osten und in Afrika sind Großproduzenten gut aufgestellt, um die Marktbedürfnisse effizient und nachhaltig zu erfüllen und erhebliche private und öffentliche Investitionen anzuziehen. Multinationale Konzerne und Agrarunternehmen drängen in den Sektor und bringen Kapital und Know-how mit.

• Nach Kategorie

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Kategorien in konventionelle und biologische Fischerei unterteilt. Die konventionelle Fischerei hatte 2025 mit 86,83 % den höchsten Anteil und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Aufgrund der geringeren Anfangsinvestitionen, etablierter Anbaumethoden und der weit verbreiteten Verfügbarkeit von Betriebsmitteln wie Futter und Saatgut bleibt sie die bevorzugte Methode. Obwohl Bedenken hinsichtlich der Umweltauswirkungen bestehen, sind konventionelle Systeme hochproduktiv und zugänglich, insbesondere in ländlichen und Entwicklungsregionen. Die meisten Produzenten verlassen sich auf dieses Modell, da sie nur begrenzten Zugang zu Bio-Zertifizierungen oder fortschrittlichen Technologien haben. Seine Vertrautheit und Skalierbarkeit machen es zum Rückgrat der regionalen Aquakulturindustrie und unterstützen die Nahrungsmittelversorgung und die wirtschaftliche Entwicklung. In der konventionellen Landwirtschaft werden häufig chemische Behandlungen und Antibiotika eingesetzt, was Bedenken hinsichtlich Rückständen und antimikrobieller Resistenz aufwirft.

• Nach Quelle

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Quelle in pflanzliche und tierische Produkte unterteilt. Pflanzliche Produkte hatten 2025 mit 60,11 % den höchsten Anteil und werden im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dieses Wachstum wird durch den Bedarf an nachhaltigen Alternativen zu Fischmehl und Fischöl getrieben, die ressourcenintensiv und umweltbelastend sind. Zutaten wie Soja, Algen, Mais und Hülsenfrüchte liefern wichtige Proteine und Nährstoffe und reduzieren gleichzeitig die Abhängigkeit von Wildfang. Pflanzliche Futtermittel entsprechen zudem umweltfreundlichen und ethischen Aquakulturpraktiken und sprechen umweltbewusste Verbraucher und Regulierungsbehörden an. Die laufende Forschung zu alternativen Proteinen verbessert weiterhin die Futtereffizienz und die Fischgesundheit und fördert die Akzeptanz in der gesamten Branche. Mikroalgen und Insektenmehl werden mit pflanzlichen Proteinen gemischt, um die Aminosäureprofile zu verbessern. Genmodifikations- und Fermentationstechnologien werden eingesetzt, um proteinreiche Pflanzen zu entwickeln, die speziell auf Aquafutter zugeschnitten sind. Die Futterverwertungsraten (FCR) haben sich durch optimierte pflanzliche Rezepturen deutlich verbessert.

• Nach Formular

Der nordamerikanische Markt für Fischerei und Aquakultur ist in Trocken-, Nass- und Feuchtfutter unterteilt. Trockenfutter hatte 2025 mit 55,79 % den höchsten Anteil und wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Trockenfutter wird aufgrund seiner langen Haltbarkeit, einfachen Lagerung und Verderblichkeit bevorzugt und eignet sich daher ideal für Großbetriebe. Trockenfutter bietet eine präzise Nährstoffzusammensetzung, die eine gleichmäßige Fütterung und optimales Fischwachstum gewährleistet. Es ist mit automatisierten Fütterungssystemen kompatibel, was Arbeitskosten und Futterverschwendung reduziert. Aufgrund seiner Haltbarkeit bei Transport und Handhabung eignet es sich sowohl für abgelegene als auch für kommerzielle Betriebe. Angesichts der zunehmenden Mechanisierung der modernen Aquakultur bleibt Trockenfutter die praktischste und effizienteste Fütterungslösung. Die Extrusionstechnologie ermöglicht die Herstellung schwimmender, sinkender oder langsam sinkender Pellets, die auf das Verhalten der Arten abgestimmt sind. Diese Form minimiert die Wasserverschmutzung durch reduzierten Zerfall. Im Gegensatz dazu sind Nass- und Feuchtfutter verderblicher und müssen gekühlt gelagert werden, was ihre Verwendung einschränkt. Trockenfutter dominiert in der Garnelen-, Tilapia- und Welszucht, die große Mengen an Fischen umfasst.

• Nach Funktion

Der nordamerikanische Markt für Fischerei und Aquakultur ist funktional in die Bereiche Fischerei und Aquakultur (rationaler Wert), Energie-Booster, verbesserte Verdaulichkeit, Futterkonservierung, Zytostatika-Management und weitere segmentiert. Der nationale Wert legt Wert auf Kosteneffizienz, Ressourcenoptimierung und Kapitalrendite in Aquakulturbetrieben. Produzenten bevorzugen Methoden, die den Ertrag maximieren und gleichzeitig die Inputkosten und die Umweltbelastung minimieren. Dazu gehören effiziente Fütterung, Krankheitsprävention und Strategien zur Ertragsoptimierung. Durch die Abwägung wirtschaftlicher und ökologischer Ziele unterstützt der rationale Wert langfristige Rentabilität und Nachhaltigkeit. Er spricht sowohl Kleinbauern als auch kommerzielle Betriebe an, die robuste, skalierbare und finanziell tragfähige Aquakulturmodelle in wettbewerbsintensiven Märkten suchen. Das Konzept integriert Lebenszykluskostenanalysen, Futterverwertungsquoten und Sterberaten in die Entscheidungsfindung.

• Nach Technologie

Auf technologischer Grundlage ist der nordamerikanische Markt für Fischerei und Aquakultur in konventionelle Fischerei und Aquakultur sowie intelligente Fischerei und Aquakultur segmentiert. Die konventionelle Fischerei und Aquakultur hatte 2025 mit 72,90 % den höchsten Anteil und wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Zu diesen Methoden gehören traditioneller Wildfang, Teichwirtschaft und Käfighaltung, die aufgrund geringer technologischer Barrieren und flächendeckender Nutzung nach wie vor vorherrschend sind. Sie unterstützen die Beschäftigung im ländlichen Raum und die lokale Ernährungssicherheit im Nahen Osten und in Afrika. Trotz Umweltproblemen genießen konventionelle Systeme bei den Produzenten Vertrauen und sind gut verstanden. Während die intelligente Aquakultur auf dem Vormarsch ist, schränken die hohen Kosten und die Komplexität digitaler Tools ihre Reichweite ein, sodass konventionelle Praktiken ihren Vorsprung kurzfristig behaupten können. Handwerkliche Fischer und Kleinbauern verlassen sich auf über Generationen erworbenes Wissen und kostengünstige Betriebsmittel. Über 90 % der Aquakultur in Afrika und Südasien wird mit konventionellen Methoden betrieben.

• Nach Arten

Der nordamerikanische Markt für Fischerei und Aquakultur ist nach Arten in Fische, Krebstiere und Weichtiere unterteilt. Fische hatten 2025 mit 60,47 % den höchsten Anteil und werden im Prognosezeitraum voraussichtlich am schnellsten wachsen. Fische wie Tilapia, Lachs, Wels und Karpfen werden aufgrund ihres schnellen Wachstums, ihrer hohen Akzeptanz bei den Verbrauchern und ihrer Anpassungsfähigkeit an verschiedene Zuchtsysteme am häufigsten gezüchtet. Sie dienen als Hauptquelle für erschwingliches tierisches Eiweiß, insbesondere in Entwicklungsregionen. Die steigende Nachfrage nach Meeresfrüchten und die Überfischung der Wildbestände haben die Aquakulturproduktion beschleunigt. Die Fischzucht unterstützt die Ernährungssicherheit, die Exporteinnahmen und die wirtschaftliche Entwicklung und ist damit ein Eckpfeiler der globalen Aquakulturindustrie. Tilapia ist in Afrika und Amerika wegen seiner Widerstandsfähigkeit und des geringen Futterbedarfs beliebt. Lachszucht in Norwegen und Chile treibt hochwertige Exporte nach Nordamerika voran.

Regionale Analyse des nordamerikanischen Fischerei- und Aquakulturmarktes

- Die USA dominieren den nordamerikanischen Fischerei- und Aquakulturmarkt mit dem größten Umsatzanteil von 64,68 % im Jahr 2025. Dies ist auf ihre fortschrittlichen Fischereitechnologien, starken Regulierungsrahmen und eine gut etablierte Infrastruktur zur Verarbeitung von Meeresfrüchten zurückzuführen. Die hohe Inlandsnachfrage nach nachhaltigen und lokal bezogenen Meeresfrüchten unterstützt das Marktwachstum zusätzlich.

- Das Land investiert außerdem massiv in Forschung und Entwicklung, um die Effizienz der Aquakultur und die ökologische Nachhaltigkeit zu verbessern

- Strategischer Zugang zu den Küsten, staatliche Initiativen und die Beteiligung des privaten Sektors verbessern die Produktionskapazitäten. Darüber hinaus steigert das zunehmende Gesundheitsbewusstsein der Verbraucher die Nachfrage nach proteinreichen Fisch- und Meeresfrüchteprodukten im ganzen Land.

Einblicke in den Fischerei- und Aquakulturmarkt in Kanada und Nordamerika

Der kanadische und nordamerikanische Fischerei- und Aquakulturmarkt erzielte 2025 einen Umsatzanteil von über 25,20 % innerhalb Nordamerikas. Kanada wird von riesigen Süßwasserressourcen, staatlichen Subventionen und einem starken inländischen Fischmarkt angetrieben. Technologischer Fortschritt, großflächige Fischfarmen und eine wachsende Exportindustrie machen das Land zu einem zentralen Knotenpunkt für die nordamerikanische Aquakulturversorgung.

Marktanteile in der Fischerei und Aquakultur in Nordamerika

Der nordamerikanische Fischerei- und Aquakulturmarkt wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pentair (USA)

- CPI Equipment Inc. (Kanada)

- Alltech (USA)

- Kemin Aqua Science (USA)

- Syndel (Kanada)

- Dura-Tech Industrial and Marine Limited (Kanada)

- Fluval (Kanada)

- Innovasea Systems, Inc. (USA)

- Deep Trekker Inc. (Kanada)

- Lifegard Aquatics (USA)

- In-Situ Inc (USA)

- Integrated Aqua Systems, Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Fischerei- und Aquakulturmarkt

- Im Mai 2025 erhielt Wildtype von der US-amerikanischen FDA die Zulassung für den Verkauf seines kultivierten Silberlachses in den USA. Es war das erste Start-up, das zellkultivierte Meeresfrüchte in den USA vermarkten durfte – heute in ausgewählten Restaurants erhältlich.

- Im Juli 2025 gab das norwegische Unternehmen Grieg Seafood den Verkauf seiner Lachszucht in Kanada an Cermaq bekannt. Der Schritt markiert eine strategische Umstrukturierung, da sich das Unternehmen weiterhin auf seine Kernaktivitäten in Norwegen, British Columbia und den Shetlandinseln konzentriert.

- Im Juni 2024 kündigte Huon Aquaculture Pläne für eine 110 Millionen australische Dollar teure Anlage mit Kreislaufaquakultursystem (RAS) in Whale Point, Tasmanien, an. Der Baubeginn ist für Anfang 2025 geplant. Nach der Inbetriebnahme wird die Anlage zu den größten RAS-Anlagen der südlichen Hemisphäre zählen und bis 2027 die landgestützte Lachszucht für bis zu 60 % des Lebenszyklus der Fische ermöglichen.

- Im April 2023 eröffnete das japanische Unternehmen Nissui (Nippon Suisan Kaisha) seine erste kommerzielle Garnelenfarm an Land in Ei, Kagoshima, und plant eine Makrelenfarm an Land, die 2026 in Betrieb gehen soll. Dies signalisiert den Wandel hin zu einer nachhaltigeren Aquakultur.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 MARKTANWENDUNGS-ABDECKUNGSRASTER

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.1.1 WETTBEWERBSRIVALITÄT – HOCH

4.1.2 Bedrohung durch neue Marktteilnehmer – Mittel bis hoch

4.1.3 VERHANDLUNGSMACHT DER KÄUFER – HOCH

4.1.4 VERHANDLUNGSMACHT DER LIEFERANTEN – MÄSSIG

4.1.5 Bedrohung durch Ersatzstoffe – Mittel

4.2 PATENTANALYSE

4.2.1 PATENTQUALITÄT UND STÄRKE

4.2.2 PATENTFAMILIEN

4.2.3 LIZENZIERUNG UND KOOPERATIONEN

4.2.4 REGIONALE PATENTLANDSCHAFT

4.2.5 IP-Strategie und -Management

4.3 WERTSCHÖPFUNGSKETTE

4.3.1 Wertschöpfungskette des Fischerei- und Aquakulturmarktes in Nordamerika

4.3.2 PRODUKTION:

4.3.3 VERARBEITUNG:

4.3.4 MARKETING/VERTRIEB:

4.3.5 KÄUFER:

4.4 LIEFERKETTENANALYSE

4.4.1 Brutanstalten und Fischzuchtlieferanten

4.4.2 FISCHZÜCHTER / AQUAKULTURPRODUZENTEN

4.4.3 FANGFISCHEREI (WILDFANG)

4.4.4 FUTTERMITTELHERSTELLER

4.4.5 Auftragsverarbeiter

4.4.6 VERPACKER

4.4.7 VERTRIEBSPARTNER / GROSSHÄNDLER

4.4.8 Exporteure

4.4.9 EINZELHANDELSKANÄLE

4.5 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

4.5.1 VERTIKALE INTEGRATION FÜR LIEFERKETTEN-EFFIZIENZ

4.5.2 ZERTIFIZIERUNGEN UND UMWELTKENNZEICHNUNGEN FÜR NACHHALTIGE AQUAKULTUR

4.5.3 STRATEGISCHE FUSIONEN UND ÜBERNAHMEN

4.5.4 INVESTITIONEN IN F&E UND BIOTECHNOLOGISCHE FORTSCHRITTE

4.5.5 Erweiterung auf den Bereich Ernährung

4.5.6 INNOVATION UND INTELLIGENTE AQUAKULTUR

4.5.7 ÖFFENTLICH-PRIVATE PARTNERSCHAFTEN UND STAATLICHE ZUSAMMENARBEITEN

4.6 ROHSTOFFBESCHAFFUNG AUF DEM NORDAMERIKANISCHEN FISCHEREI- UND AQUAKULTURMARKT

4.6.1 ÜBERSICHT ÜBER ROHSTOFFE IN DER AQUAKULTUR

4.6.2 BESCHAFFUNG VON ROHSTOFFEN FÜR AQUAFUTTER

4.6.2.1 Protein- und Aminosäurequellen

4.6.2.2 Lipidquellen

4.6.2.3 Funktionelle Zusatzstoffe und Mikronährstoffe

4.6.3 ROHSTOFFE BEI DER HERSTELLUNG VON AQUAKULTURGERÄTEN

4.6.3.1 Polymermaterialien

4.6.3.2 Metallische Bauteile

4.6.3.3 Sensor- und elektronische Eingänge

4.6.4 ROHSTOFFEINSATZ FÜR PHARMAZEUTIKA UND GESUNDHEITSMANAGEMENT

4.6.4.1 Pharmazeutische Wirkstoffe (APIs)

4.6.4.2 Hilfs- und Trägerstoffe

4.6.4.3 Diagnostische Reagenzien

4.6.5 Beschaffung von Wasseraufbereitungs- und Biosicherheitsinputs

4.6.5.1 Desinfektionsmittel und Oxidationsmittel

4.6.5.2 Mineral- und pH-Modifikatoren

4.6.5.3 Biologische Arbeitsstoffe

4.6.6 ÜBERLEGUNGEN UND HERAUSFORDERUNGEN IN DER LIEFERKETTE

4.6.6.1 Globalisierung und regionale Abhängigkeiten

4.6.6.2 Nachhaltigkeit und ethische Beschaffung

4.6.6.3 Qualitätssicherung und Rückverfolgbarkeit

4.6.7 SCHLUSSFOLGERUNG

4.7 MARKENAUSBLICK

4.8 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.8.1 Joint Ventures

4.8.2 FUSIONEN UND ÜBERNAHMEN

4.8.3 LIZENZIERUNG UND PARTNERSCHAFT

4.8.4 TECHNOLOGIE-KOOPERATIONEN

4.8.5 STRATEGISCHE DESINSTALLATIONEN

4.8.6 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.8.7 ENTWICKLUNGSSTAND

4.8.8 ZEITPLAN UND MEILENSTEINE

4.8.9 INNOVATIONSSTRATEGIEN UND -METHODEN

4.8.10 RISIKOBEWERTUNG UND -MINDERUNG

4.8.11 ZUKUNFTSAUSBLICK

4.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

4.9.1 PRODUKTQUALITÄT UND FRISCHE

4.9.2 PREISWETTBEWERBSFÄHIGKEIT UND WERT

4.9.3 NACHHALTIGKEIT UND ZERTIFIZIERUNGEN

4.9.4 VERFÜGBARKEIT UND VERSORGUNGSZUVERLÄSSIGKEIT

4.9.5 TECHNOLOGISCHE INTEGRATION UND TRANSPARENZ

4.9.6 MARKENRUF UND VERBRAUCHERPRÄFERENZEN

4.1 Auswirkungen der Konjunkturabschwächung auf den nordamerikanischen Fischerei- und Aquakulturmarkt

4.10.1 AUSWIRKUNGEN DES PREISES

4.10.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.10.3 AUSWIRKUNGEN AUF DEN VERSAND

4.10.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

4.10.5 SCHLUSSFOLGERUNG

4.11 ÜBERBLICK ÜBER DIE TECHNOLOGISCHE ANALYSE.

4.11.1 DATENANALYSE UND KÜNSTLICHE INTELLIGENZ (KI)

4.11.2 DAS INTERNET DER DINGE (IOT) UND SENSORTECHNIK

4.11.3 AUTOMATISIERUNG UND ROBOTIK

4.11.4 BLOCKCHAIN FÜR RÜCKVERFOLGBARKEIT UND SUPPLY CHAIN MANAGEMENT

4.11.5 SCHLUSSFOLGERUNG:

4.12 IMPORT-EXPORT-SZENARIO

4.13 PRODUKTIONS- UND VERBRAUCHSANALYSE

5 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT

5.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

5.2 AUSBLICK: LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

5.3.1 COMPLIANCE UND KOSTENEFFIZIENZ

5.3.2 NACHHALTIGKEITSPRAKTIKEN

5.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

5.4.1 ROHSTOFFBESCHAFFUNG

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 PREISGESTALTUNG UND MARKTPOSITION

5.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

5.5.1 Supply Chain-Optimierung

5.5.2 Gründungen von Joint Ventures

5.5.3 AUSWIRKUNGEN AUF DIE PREISE

5.6 REGULATORISCHE NEIGUNG

5.6.1 GEOPOLITISCHE LAGE

5.6.2 Handelspartnerschaften zwischen den Ländern

5.6.2.1 Freihandelsabkommen

5.6.2.2 Allianzen

5.6.3 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

5.6.4 INLÄNDISCHER KORRREKTURVERLAUF

5.6.4.1 Anreizprogramme zur Steigerung der Produktionsleistung

5.6.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

5.7 SCHLUSSFOLGERUNG

6 REGULATORISCHE ABDECKUNG

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Bevölkerungswachstum beschleunigt Nachfrage nach Meeresfrüchten

7.1.2 TECHNOLOGISCHE FORTSCHRITTE BEI DER EINFÜHRUNG VON AQUAKULTURSYSTEMEN

7.1.3 VERSCHIEBUNG DER VERBRAUCHERVORLIEBEN IN RICHTUNG GESUNDER PROTEINE

7.1.4 TECHNOLOGISCHE VERBESSERUNGEN IN DER KÜHLKETTENLOGISTIK UND -VERTEILUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 Kostenvolatilität für Futtermittel- und Produktionsbetriebe

7.2.2 Steigende regulatorische Anforderungen an die Marktkonformität

7.3 CHANCEN

7.3.1 Ausbau nachhaltiger und umweltfreundlicher Praktiken

7.3.2 INNOVATION IM ANGEBOT VON MEERESFRÜCHTEN MIT MEHRWERT

7.3.3 WACHSENDER MARKTZUGANG IN SCHWELLENLÄNDERN

7.4 HERAUSFORDERUNGEN

7.4.1 Der Klimawandel stört die Stabilität der Meeresökosysteme

7.4.2 KRANKHEITSAUSBRÜCHE MIT ERHEBLICHEN AUSWIRKUNGEN AUF NUTZTIERE

8 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 AQUAFUTTER

8.3 AUSRÜSTUNG

9 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH AQUAKULTURPRODUKTIONSSYSTEM

9.1 ÜBERSICHT

9.2 WASSERBASIERTE SYSTEME

9.3 LANDGESTÜTZTE SYSTEME

9.4 RECYCLINGSYSTEME

9.5 INTEGRIERTES LANDWIRTSCHAFTSSYSTEM

9.6 SONSTIGES

10 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH UMWELT

10.1 ÜBERSICHT

10.2 SÜSSWASSER

10.3 MEERWASSER

10.4 Brackwasser

11 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 ERWACHSENE

11.3 JUGENDLICHE

11.4 LARVE

12 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT NACH PRODUKTIONSGRÖSSE

12.1 ÜBERSICHT

12.2 GROSSMASSIVER

12.3 MITTELGROSS

12.4 KLEINER

13 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH KATEGORIEN

13.1 ÜBERSICHT

13.2 KONVENTIONELL

13.3 BIO

14 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH QUELLE

14.1 ÜBERSICHT

14.2 PFLANZLICH

14.3 TIERBASIERT

15 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FORM

15.1 ÜBERSICHT

15.2 TROCKEN

15.3 NASSFORM

15.4 FEUCHTE FORM

16 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FUNKTION

16.1 ÜBERSICHT

16.2 FISCHEREI UND AQUAKULTUR – RATIONALWERT

16.3 ENERGIE-BOOSTER

16.4 VERBESSERUNG DER VERDAULICHKEIT

16.5 Futterkonservierung

16.6 ZYTOTOXISCHE BEHANDLUNG

16.7 SONSTIGES

17 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH TECHNOLOGIE

17.1 ÜBERSICHT

17.2 KONVENTIONELLE FISCHEREI UND AQUAKULTUR

17.3 INTELLIGENTE FISCHEREI UND AQUAKULTUR

18 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ARTEN

18.1 ÜBERSICHT

18.2 FISCH

18.3 Krebstiere

18.4 Weichtiere

19 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT NACH REGIONEN

19.1 NORDAMERIKA

19.1.1 USA

19.1.2 KANADA

19.1.3 MEXIKO

20 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT: UNTERNEHMENSLANDSCHAFT

20.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21 SWOT-ANALYSE

22 FIRMENPROFILE

22.1 SKRETTING

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 UNTERNEHMENSAKTIENANALYSE

22.1.3 PRODUKTPORTFOLIO

22.1.4 JÜNGSTE ENTWICKLUNG

22.2 ALLTECH

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 UNTERNEHMENSAKTIENANALYSE

22.2.3 PRODUKTPORTFOLIO

22.2.4 JÜNGSTE ENTWICKLUNG

22.3 PENTAIRAES

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 UNTERNEHMENSAKTIENANALYSE

22.3.3 PRODUKTPORTFOLIO

22.3.4 JÜNGSTE ENTWICKLUNG

22.4 KEMIN INDUSTRIES, INC.

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 UNTERNEHMENSAKTIENANALYSE

22.4.3 PRODUKTPORTFOLIO

22.4.4 JÜNGSTE ENTWICKLUNG

22.5 CORBION

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 AKTUELLE FINANZDATEN

22.5.3 UNTERNEHMENSAKTIENANALYSE

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 AKVA GROUP ASA

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 UMSATZANALYSE

22.6.3 PRODUKTPORTFOLIO

22.6.4 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

22.7 AQ1 SYSTEMS PTY LTD

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 PRODUKTPORTFOLIO

22.7.3 NEUESTE UPDATES

22.8 AQUABYTE

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 PRODUKTPORTFOLIO

22.8.3 JÜNGSTE ENTWICKLUNG

22.9 AQUAKULTURAUSRÜSTUNG LTD

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 PRODUKTPORTFOLIO

22.9.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.1 ASAKUA

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 PRODUKTPORTFOLIO

22.10.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.11 BAADER

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 PRODUKTPORTFOLIO

22.11.3 JÜNGSTE ENTWICKLUNG

22.12 BHUVAN BIOLOGICALS

22.12.1 UNTERNEHMENSÜBERSICHT

22.12.2 PRODUKTPORTFOLIO

22.12.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.13 KÄFIGÖSE

22.13.1 UNTERNEHMENSÜBERSICHT

22.13.2 PRODUKTPORTFOLIO

22.13.3 JÜNGSTE ENTWICKLUNG

22.14 CPI EQUIPMENT INC

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 PRODUKTPORTFOLIO

22.14.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.15 DEEP TREKKER INC.

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 PRODUKTPORTFOLIO

22.15.3 JÜNGSTE ENTWICKLUNG

22.16 DURA TECH INDUSTRIAL & MARINE LIMITED

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 PRODUKTPORTFOLIO

22.16.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.17 ERUVAKA TECHNOLOGIES

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 PRODUKTPORTFOLIO

22.17.3 JÜNGSTE ENTWICKLUNG

22.18 FAIVRE SASU

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 PRODUKTPORTFOLIO

22.18.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.19 FISCHFARMFÜTTERUNG

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 PRODUKTPORTFOLIO

22.19.3 JÜNGSTE ENTWICKLUNG

22.2 FISCHBEHANDLUNG

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 PRODUKTPORTFOLIO

22.20.3 JÜNGSTE ENTWICKLUNG

22.21 FLUVAL

22.21.1 UNTERNEHMENSÜBERSICHT

22.21.2 PRODUKTPORTFOLIO

22.21.3 JÜNGSTE ENTWICKLUNG

22.22 GAEL FORCE GROUP LIMITED

22.22.1 UNTERNEHMENSÜBERSICHT

22.22.2 PRODUKTPORTFOLIO

22.22.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.23 GAMAKATSU CO., LTD.

22.23.1 UNTERNEHMENSÜBERSICHT

22.23.2 PRODUKTPORTFOLIO

22.23.3 JÜNGSTE ENTWICKLUNG

22.24 GILIOCEAN TECHNOLOGY

22.24.1 UNTERNEHMENSÜBERSICHT

22.24.2 PRODUKTPORTFOLIO

22.24.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.25 KNURR

22.25.1 UNTERNEHMENSÜBERSICHT

22.25.2 PRODUKTPORTFOLIO

22.25.3 JÜNGSTE ENTWICKLUNG

22.26 HESY AQUACULTURE BV

22.26.1 UNTERNEHMENSÜBERSICHT

22.26.2 PRODUKTPORTFOLIO

22.26.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.27 HIPRA, SA

22.27.1 UNTERNEHMENSÜBERSICHT

22.27.2 PRODUKTPORTFOLIO

22.27.3 JÜNGSTE ENTWICKLUNG

22.28 HUNG STAR ENTERPRISE CORP.

22.28.1 UNTERNEHMENSÜBERSICHT

22.28.2 PRODUKTPORTFOLIO

22.28.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.29 IMENCO AQUA AS

22.29.1 UNTERNEHMENSÜBERSICHT

22.29.2 PRODUKTPORTFOLIO

22.29.3 JÜNGSTE ENTWICKLUNG

22.3 INNOVASEA SYSTEMS INC.

22.30.1 UNTERNEHMENSÜBERSICHT

22.30.2 PRODUKTPORTFOLIO

22.30.3 JÜNGSTE ENTWICKLUNG

22.31 IN-SITU INC.

22.31.1 UNTERNEHMENSÜBERSICHT

22.31.2 PRODUKTPORTFOLIO

22.31.3 JÜNGSTE ENTWICKLUNG

22.32 INTEGRATED AQUA SYSTEMS, INC

22.32.1 UNTERNEHMENSÜBERSICHT

22.32.2 PRODUKTPORTFOLIO

22.32.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.33 INTERNATIONALE GESUNDHEITSVERSORGUNG

22.33.1 UNTERNEHMENSÜBERSICHT

22.33.2 PRODUKTPORTFOLIO

22.33.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.34 INVE AQUAKULTUR

22.34.1 UNTERNEHMENSÜBERSICHT

22.34.2 PRODUKTPORTFOLIO

22.34.3 JÜNGSTE ENTWICKLUNG

22.35 KAI CHUANG MARINE INTERNATIONAL

22.35.1 UNTERNEHMENSÜBERSICHT

22.35.2 PRODUKTPORTFOLIO

22.35.3 JÜNGSTE ENTWICKLUNG

22.36 LIFEGARD AQUATICS

22.36.1 UNTERNEHMENSÜBERSICHT

22.36.2 PRODUKTPORTFOLIO

22.36.3 JÜNGSTE ENTWICKLUNG

22.37 LINN GERATEBAU

22.37.1 UNTERNEHMENSÜBERSICHT

22.37.2 PRODUKTPORTFOLIO

22.37.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.38 MUSTAD FISHING

22.38.1 UNTERNEHMENSÜBERSICHT

22.38.2 PRODUKTPORTFOLIO

22.38.3 JÜNGSTE ENTWICKLUNG

22,39 NANRONG SHANGHAI CO., LTD.

22.39.1 UNTERNEHMENSÜBERSICHT

22.39.2 PRODUKTPORTFOLIO

22.39.3 JÜNGSTE ENTWICKLUNG

22.4 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED

22.40.1 UNTERNEHMENSÜBERSICHT

22.40.2 PRODUKTPORTFOLIO

22.40.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.41 NIREUS

22.41.1 UNTERNEHMENSÜBERSICHT

22.41.2 PRODUKTPORTFOLIO

22.41.3 JÜNGSTE ENTWICKLUNG

22,42 PHARMAQ AS (TOCHTERGESELLSCHAFT VON ZOETIS INC.)

22.42.1 UNTERNEHMENSÜBERSICHT

22.42.2 PRODUKTPORTFOLIO

22.42.3 JÜNGSTE ENTWICKLUNG

22.43 PIONIERGRUPPE

22.43.1 UNTERNEHMENSÜBERSICHT

22.43.2 PRODUKTPORTFOLIO

22.43.3 JÜNGSTE ENTWICKLUNG

22.44 PROTEON PHARMACEUTICALS SA

22.44.1 UNTERNEHMENSÜBERSICHT

22.44.2 PRODUKTPORTFOLIO

22.44.3 JÜNGSTE ENTWICKLUNG

22.45 PT JALA AKUAKULTUR LESTARI ALAMKU

22.45.1 UNTERNEHMENSÜBERSICHT

22.45.2 PRODUKTPORTFOLIO

22.45.3 JÜNGSTE ENTWICKLUNG

22.46 SAGAR AQUACULTURE PVT LTD

22.46.1 UNTERNEHMENSÜBERSICHT

22.46.2 PRODUKTPORTFOLIO

22.46.3 JÜNGSTE ENTWICKLUNG

22.47 SINO-AQUA CORPORATION

22.47.1 UNTERNEHMENSÜBERSICHT

22.47.2 PRODUKTPORTFOLIO

22.47.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.48 SREEMAS FEEDS

22.48.1 UNTERNEHMENSÜBERSICHT

22.48.2 PRODUKTPORTFOLIO

22.48.3 JÜNGSTE ENTWICKLUNG

22.49 SRR AQUA SUPPLIERS LLP

22.49.1 UNTERNEHMENSÜBERSICHT

22.49.2 PRODUKTPORTFOLIO

22.49.3 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

22.5 SYNDEL

22.50.1 UNTERNEHMENSÜBERSICHT

22.50.2 PRODUKTPORTFOLIO

22.50.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22,51 THAI UNION FEEDMILL PUBLIC COMPANY LIMITED.

22.51.1 UNTERNEHMENSÜBERSICHT

22.51.2 UMSATZANALYSE

22.51.3 PRODUKTPORTFOLIO

22.51.4 JÜNGSTE ENTWICKLUNG

22,52 VAKI AQUACULTURE SYSTEMS LTD. (TOCHTERGESELLSCHAFT VON MERCK & CO., INC.)

22.52.1 UNTERNEHMENSÜBERSICHT

22.52.2 PRODUKTPORTFOLIO

22.52.3 JÜNGSTE ENTWICKLUNG

22.53 VAXXINOVA INTERNATIONAL BV

22.53.1 UNTERNEHMENSÜBERSICHT

22.53.2 PRODUKTPORTFOLIO

22.53.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.54 VERAMARIS

22.54.1 UNTERNEHMENSÜBERSICHT

22.54.2 PRODUKTPORTFOLIO

22.54.3 JÜNGSTE ENTWICKLUNG

22.55 VIJAYA SARADHI FEEDS

22.55.1 UNTERNEHMENSÜBERSICHT

22.55.2 PRODUKTPORTFOLIO

22.55.3 JÜNGSTE ENTWICKLUNG

22.56 IAERATOR (ZHEJIANG FORDY IMP. & EXP. CO.,LTD.)

22.56.1 UNTERNEHMENSÜBERSICHT

22.56.2 PRODUKTPORTFOLIO

22.56.3 JÜNGSTE ENTWICKLUNG

23 FRAGEBOGEN

24 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PATENT NACH LÄNDERN

TABELLE 2 PATENTANMELDER

TABELLE 3 ERFINDER VON PATENTEN

TABELLE 4 IPC-PATENTCODUS

TABELLE 5 JÄHRLICHE VERÖFFENTLICHUNG VON PATENTEN

TABELLE 6 MARKENAUSBLICK: WICHTIGE UNTERNEHMEN AUF DEM NORDAMERIKANISCHEN MARKT FÜR FISCHEREI- UND AQUAKULTURAUSRÜSTUNG

TABELLE 7 REGULIERUNGSABDECKUNG

TABELLE 8 KOSTEN FÜR FUTTER UND PRODUKTIONSBETRIEBE

TABELLE 9: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND TONNEN)

TABELLE 11 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR AQUAFUTTER IM FISCHEREI- UND AQUAKULTURWESEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR AQUAFUTTER IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR FUTTERMITTEL IN DER FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR LEBENDFUTTER IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16: Ernährung der Zuchttiere in Nordamerika auf dem Fischerei- und Aquakulturmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR FISCHEREI- UND AQUAKULTURFUTTERZUSATZSTOFFE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR AMINOSÄUREN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR VITAMINE IN DER FISCHEREI UND AQUAKULTUR, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 20: SPURENELEMENTE IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR PROBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR ENZYME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR ANTIOXIDANTIEN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 24: FUTTERSÄUERUNGSMITTEL IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR CAROTINOIDE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER PHOSPHATMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR ANTIBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR MYKOTOXINE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR KONSERVIERUNGSSTOFFE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR CONTAINMENT-AUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR WASSERZIRKULATIONS- UND BELÜFTUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34: WASSERPUMPEN IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 35: FILTER IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHE ÜBERWACHUNGS- UND KONTROLLSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR SENSOREN IM FISCHEREI- UND AQUAKULTURBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38: INTELLIGENTE FÜTTERUNGSSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 39: FUTTERMITTEL IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40: SAUERSTOFFVERSORGUNG VON WASSER IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR REINIGUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42: NORDAMERIKANISCHER UNTERWASSERMARKT (ROVS) IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 43: AQUAKULTUR-INTELLIGENZ IN NORDAMERIKA IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH AQUAKULTURPRODUKTIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 45: WASSERBASIERTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 46: WASSERBASIERTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 47: LANDGESTÜTZTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 48: LANDGESTÜTZTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHE RECYCLINGSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHE RECYCLINGSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHES INTEGRIERTES LANDWIRTSCHAFTSSYSTEM IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 52 NORDAMERIKA – ANDERE UNTERNEHMEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH UMWELT, 2018–2032 (TAUSEND USD)

TABELLE 54: SÜSSWASSER IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER MEERWASSERMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHER BRACKWASSERMARKT IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR ERWACHSENE IN DER FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR JUGENDFISCHE IN DER FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR LARVEN IN DER FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 61 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTIONSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 62: NORDAMERIKANISCHER GROSSMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MITTELSTÄNDISCHER MARKT FÜR FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR KLEINE FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 66 NORDAMERIKANISCHER MARKT FÜR KONVENTIONELLE FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 67 NORDAMERIKANISCHER BIO-MARKT IN DER FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 68 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR PFLANZLICHE PRODUKTE IN DER FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR TIERHALTIGE FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 72 NORDAMERIKANISCHER TROCKENMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER TROCKENFISCHMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: NASSFORMAT IN NORDAMERIKA IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 75: FEUCHTIGKEITSFORM IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 76: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 77: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT – RATIONALER WERT NACH REGIONEN, 2018–2032 (TAUSEND USD)

TABELLE 78: ENERGIE-BOOSTER IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 79: NORDAMERIKA: VERBESSERUNG DER VERDAULICHKEIT IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 80: FUTTERKONSERVIERUNG IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 81: NORDAMERIKANISCHES ZYTOTOXISCHES MANAGEMENT IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 82 NORDAMERIKA – ANDERE UNTERNEHMEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 83 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 84 NORDAMERIKANISCHE KONVENTIONELLE FISCHEREI UND AQUAKULTUR IM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 85: SMART FISHERY & AQUACULTURE IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 86 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ARTEN, 2018–2032 (TAUSEND USD)

TABELLE 87: FISCH IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 88 FISCH AUF DEM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 89: KREBSTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 90: KREBSTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 91: NORDAMERIKANISCHE WEICHTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 92: NORDAMERIKANISCHE WEICHTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 93 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 94: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND TONNEN)

TABELLE 95: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 96: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 97 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND TONNEN)

TABELLE 98 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 99: AQUAFUTTER IN DER FISCHEREI UND AQUAKULTUR IN NORDAMERIKA NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 100: NORDAMERIKANISCHER FUTTERMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 NORDAMERIKANISCHER MARKT FÜR LEBENDFUTTER IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102: Ernährung der Zuchttiere in Nordamerika auf dem Fischerei- und Aquakulturmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 103: NORDAMERIKANISCHER MARKT FÜR FISCHEREI- UND AQUAKULTURFUTTERZUSATZSTOFFE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104: NORDAMERIKANISCHER MARKT FÜR AMINOSÄUREN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105: VITAMINE IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 106: SPURENELEMENTE IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107 NORDAMERIKANISCHER MARKT FÜR PROBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 108: NORDAMERIKANISCHER MARKT FÜR ENZYME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 109: NORDAMERIKANISCHER MARKT FÜR ANTIOXIDANTIEN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110: FUTTERMITTEL-SÄUERUNGSMITTEL IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111: NORDAMERIKANISCHER MARKT FÜR CAROTINOIDE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 112: PHOSPHATE IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 113: NORDAMERIKANISCHER MARKT FÜR ANTIBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 114: MYKOTOXINE IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 115: NORDAMERIKANISCHER MARKT FÜR KONSERVIERUNGSSTOFFE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116: AUSRÜSTUNG FÜR FISCHEREI UND AQUAKULTUR IN NORDAMERIKA NACH TYP, 2018–2032 (IN TAUSEND USD)

TABELLE 117: NORDAMERIKANISCHER MARKT FÜR CONTAINMENT-AUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118: NORDAMERIKANISCHER MARKT FÜR WASSERZIRKULATIONS- UND BELÜFTUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119: WASSERPUMPEN IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120: FILTER IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121: NORDAMERIKANISCHE ÜBERWACHUNGS- UND KONTROLLSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122: SENSOREN IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123: INTELLIGENTE FÜTTERUNGSSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124: FUTTERMITTEL IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 125: SAUERSTOFFVERSORGUNG VON WASSER IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 126: NORDAMERIKANISCHER MARKT FÜR REINIGUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127: NORDAMERIKANISCHER UNTERWASSERMARKT (ROVS) IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128: AQUAKULTUR-INTELLIGENZ IN NORDAMERIKA IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH AQUAKULTURPRODUKTIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 130: WASSERBASIERTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131: LANDGESTÜTZTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 132 NORDAMERIKANISCHE RECYCLINGSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH UMWELT, 2018–2032 (TAUSEND USD)

TABELLE 134 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 135 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTIONSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 136 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 137 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 138 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 139 NORDAMERIKANISCHER TROCKENFISCHMARKT IN DER FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 141 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 142 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ARTEN, 2018–2032 (TAUSEND USD)

TABELLE 143 FISCH AUF DEM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 144: KREBSTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 145: NORDAMERIKANISCHE WEICHTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 146 US-FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 147 US-FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND TONNEN)

TABELLE 148 US-FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 149 US-AQUAFUTTER IN FISCHEREI UND AQUAKULTUR NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 150 US-FUTTERMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 151 US-MARKT FÜR LEBENDFUTTER IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 152: Ernährung von Zuchttieren in den USA auf dem Fischerei- und Aquakulturmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 153 US-AQUAFEED-ZUSATZSTOFFE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 154 US-AMINOSÄUREN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155: US-VITAMINE IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 156: US-SPURENELEMENTE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 US-MARKT FÜR PROBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 US-ENZYME IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 159 US-MARKT FÜR ANTIOXIDANTIEN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 160 US-FUTTERSÄUERUNGSMITTEL IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 US-CAROTINOIDE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162 US-MARKT FÜR PHOSPHATE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 163 US-MARKT FÜR ANTIBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 US-MARKT FÜR MYKOTOXINE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165: US-KONSERVIERUNGSSTOFFE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 166 US-AUSRÜSTUNG FÜR FISCHEREI UND AQUAKULTUR NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167 US-MARKT FÜR CONTAINMENT-AUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 168 US-MARKT FÜR WASSERZIRKULATIONS- UND BELÜFTUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 169 US-WASSERPUMPEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170 US-FILTER IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 US-MARKT FÜR ÜBERWACHUNGS- UND KONTROLLSYSTEME IM FISCHEREI- UND AQUAKULTURBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 172: US-Sensoren im Fischerei- und Aquakulturmarkt, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 173 US-MARKT FÜR INTELLIGENTE FÜTTERUNGSSYSTEME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 174 US-FUTTERMITTEL IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 175 US-MARKT FÜR DIE SAUERSTOFFVERSORGUNG VON WASSER IM FISCHEREI- UND AQUAKULTURWESEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 176 US-REINIGUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 177: US-UNTERWASSERGERÄTE (ROVS) IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 178 US-AQUAKULTURINFORMATIONEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 US-FISCHEREI- UND AQUAKULTURMARKT, NACH AQUAKULTURPRODUKTIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 180 US-MARKT FÜR WASSERBASIERTE SYSTEME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 181 US-MARKT FÜR LANDGESTÜTZTE SYSTEME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 182 US-RECYCLINGSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 US-FISCHEREI- UND AQUAKULTURMARKT, NACH UMWELT, 2018–2032 (TAUSEND USD)

TABELLE 184 US-FISCHEREI- UND AQUAKULTURMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 185 US-FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTIONSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 186 US-FISCHEREI- UND AQUAKULTURMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 187 US-FISCHEREI- UND AQUAKULTURMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 188 US-FISCHEREI- UND AQUAKULTURMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 189 US-DRY IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 190 US-FISCHEREI- UND AQUAKULTURMARKT, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 191 US-FISCHEREI- UND AQUAKULTURMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 192 US-FISCHEREI- UND AQUAKULTURMARKT, NACH ARTEN, 2018–2032 (TAUSEND USD)

TABELLE 193 US-FISCH AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 194: US-KREBSTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 195: US-WEICHTIERE IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 196 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 197 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND TONNEN)

TABELLE 198 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 199 KANADA: AQUAFUTTER IN FISCHEREI UND AQUAKULTUR NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 200 KANADISCHER FUTTERMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 KANADISCHER MARKT FÜR LEBENDFUTTER IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 202: Ernährung der Zuchttiere auf dem kanadischen Fischerei- und Aquakulturmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 203: KANADISCHER MARKT FÜR FISCHEREI- UND AQUAKULTURFUTTERZUSATZSTOFFE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 204 KANADISCHER MARKT FÜR AMINOSÄUREN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205: KANADISCHER MARKT FÜR VITAMINE IN FISCHEREI UND AQUAKULTUR, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 206 KANADISCHER SPURENMINERALISIERUNGSMARKT IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 207 KANADISCHER MARKT FÜR PROBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 208 KANADISCHER MARKT FÜR ENZYME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 KANADISCHER MARKT FÜR ANTIOXIDANTIEN IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210: KANADISCHER MARKT FÜR FUTTERSÄUERUNGSMITTEL IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211: KANADISCHER MARKT FÜR CAROTINOIDE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 212 KANADISCHER MARKT FÜR PHOSPHATE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 213 KANADISCHER MARKT FÜR ANTIBIOTIKA IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 214: KANADISCHER MARKT FÜR MYKOTOXINE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 215: KANADISCHER MARKT FÜR KONSERVIERUNGSSTOFFE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 216 KANADISCHE AUSRÜSTUNG FÜR FISCHEREI UND AQUAKULTUR NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 217 – KANADISCHER MARKT FÜR EINSCHLIESSUNGSAUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 218 KANADISCHER MARKT FÜR WASSERZIRKULATIONS- UND BELÜFTUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 219: KANADISCHE WASSERPUMPEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 220: KANADISCHE FILTER IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 221 KANADISCHE ÜBERWACHUNGS- UND KONTROLLSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 222 KANADISCHE SENSOREN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 223: KANADISCHER MARKT FÜR INTELLIGENTE FÜTTERUNGSSYSTEME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 224 KANADISCHER FUTTERMARKT FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 225 KANADISCHER MARKT FÜR DIE SAUERSTOFFVERSORGUNG VON WASSER IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 226 – KANADISCHER MARKT FÜR REINIGUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 KANADISCHER UNTERWASSERMARKT (ROVS) IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 KANADISCHE AQUAKULTURINFORMATIONEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH AQUAKULTURPRODUKTIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 230 KANADISCHER MARKT FÜR WASSERBASIERTE SYSTEME IM FISCHEREI- UND AQUAKULTURWESEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 231: KANADISCHE LANDGESTÜTZTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 232: RECYCLINGSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 233 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH UMWELT, 2018–2032 (TAUSEND USD)

TABELLE 234 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 235 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTIONSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 236 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 237 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 238 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 239 KANADISCHER TROCKENFISCH IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 240 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 241 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 242 KANADISCHER FISCHEREI- UND AQUAKULTURMARKT, NACH ARTEN, 2018–2032 (TAUSEND USD)

TABELLE 243 KANADISCHER FISCH AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 244 KREBSTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT IN KANADA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 245: KANADISCHE WEICHTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 246 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 247 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND TONNEN)

TABELLE 248 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 249 MEXIKO: AQUAFUTTER IN DER FISCHEREI UND AQUAKULTUR NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 250 MEXIKO: FUTTERMITTEL FÜR FISCHEREI UND AQUAKULTUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 251 MEXIKO: LEBENDFUTTER IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 252 MEXIKO: ERNÄHRUNG VON BRUTBESTAND IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 253 MEXIKO: AQUAFEED-ZUSATZSTOFFE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 254 MEXIKO: AMINOSÄUREN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 255 MEXIKO: VITAMINE IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 256 MEXIKO: SPURENELEMENTE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 257 MEXIKO: PROBIOTIKA IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 258 MEXIKO: ENZYME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 259 MEXIKO: ANTIOXIDANTIEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 260 MEXIKO: FUTTERMITTEL-SÄUERUNGSMITTEL IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 261 MEXIKO: CAROTINOIDE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 262 MEXIKO: PHOSPHATE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 MEXIKO: ANTIBIOTIKA IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 264 MEXIKO: MYKOTOXINE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 265 MEXIKO: KONSERVIERUNGSSTOFFE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 266 MEXIKO: AUSRÜSTUNG FÜR FISCHEREI UND AQUAKULTUR NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 267 MEXIKO: EINSCHRÄNKUNGSAUSRÜSTUNG IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 268 MEXIKO: WASSERZIRKULATIONS- UND BELÜFTUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 269 MEXIKO: WASSERPUMPEN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 270 MEXIKO: FILTER IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 271 MEXIKO – ÜBERWACHUNGS- UND KONTROLLSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 272 MEXIKO: SENSOREN IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 273 MEXIKO: INTELLIGENTE FÜTTERUNGSSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 274 MEXIKO: FUTTERMITTEL IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 275 MEXIKO: SAUERSTOFFANREICHERUNG VON WASSER IM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 276 MEXIKO – REINIGUNGSGERÄTE IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 277 MEXIKO: UNTERWASSERGERÄTE (ROVS) IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 278 MEXIKO: AQUAKULTUR-INTELLIGENZ IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 279 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT NACH AQUAKULTURPRODUKTIONSSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 280 MEXIKO: WASSERBASIERTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 281 MEXIKO: LANDGESTÜTZTE SYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 282 MEXIKO: RECYCLINGSYSTEME IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 283 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH UMWELT, 2018–2032 (TAUSEND USD)

TABELLE 284 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 285 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH PRODUKTIONSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 286 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 287 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 288 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 289 MEXIKO: TROCKENFISCH IM FISCHEREI- UND AQUAKULTURMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 290 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH FUNKTION, 2018–2032 (TAUSEND USD)

TABELLE 291 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 292 MEXIKO: FISCHEREI- UND AQUAKULTURMARKT, NACH ARTEN, 2018–2032 (TAUSEND USD)

TABELLE 293 MEXIKO: FISCH AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 294 MEXIKO: KREBSTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 295 MEXIKO: WEICHTIERE AUF DEM FISCHEREI- UND AQUAKULTURMARKT, NACH ART, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT

ABBILDUNG 2: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT: NORDAMERIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER FISCHEREI- UND AQUAKULTURMARKT: MULTIVARIATE MODELLIERUNG