North America Gastrointestinal Endoscopy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.71 Billion

USD

7.41 Billion

2024

2032

USD

4.71 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.71 Billion | |

| USD 7.41 Billion | |

| % | |

|

Nordamerikanischer Markt für gastrointestinale Endoskopie, Produkt (gastrointestinale Endoskope und Systeme sowie gastrointestinale Endotherapie), Anwendung (Behandlung und Diagnose), Verfahrenstyp (Koloskopie, Gastroskopie, Duodenoskopie, Enteroskopie, Sigmoidoskopie und andere), Benutzerfreundlichkeit (wiederverwendbar und Einweg/Einmalgebrauch), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken, Labore und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere), – Branchentrends und Prognose bis 2032

Gastrointestinale Endoskopie Marktgröße

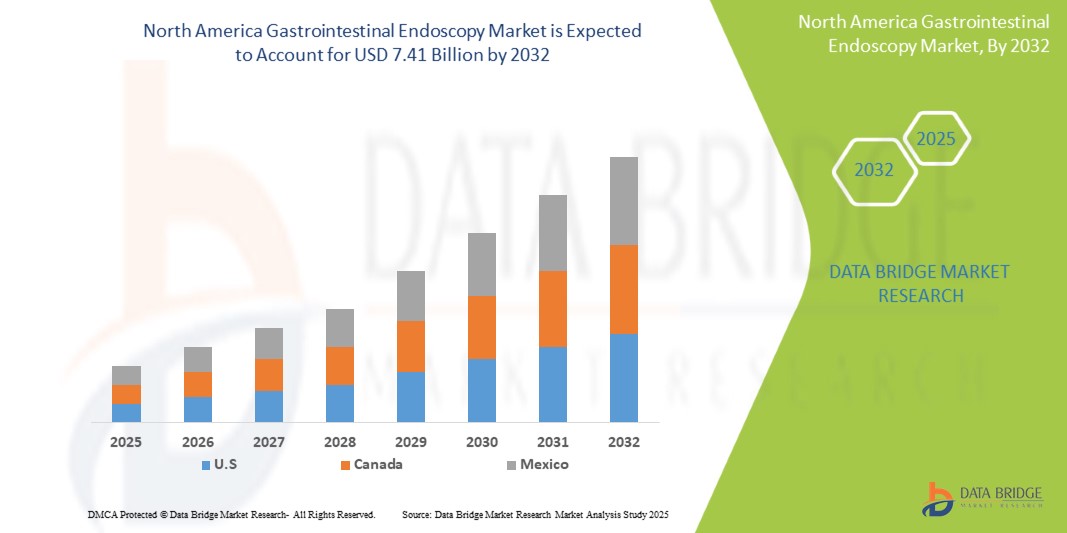

- Der nordamerikanische Markt für gastrointestinale Endoskopie wurde im Jahr 2024 auf 4,71 Milliarden US-Dollar geschätzt und soll bis 2032 7,41 Milliarden US-Dollar erreichen , bei einer CAGR von 5,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Magen-Darm-Erkrankungen, technologische Fortschritte, die GI-Endoskopieverfahren verbessern, ein steigendes Bewusstsein und erweiterte Screening-Programme für gastrointestinale Endoskopie sowie eine alternde Bevölkerung, die eine erhöhte Nachfrage nach GI-Endoskopie vorantreibt, vorangetrieben.

- Darüber hinaus wird erwartet, dass der Markt aufgrund der zunehmenden Betonung der Früherkennung von Dickdarmkrebs, der zunehmenden Akzeptanz von Heim- und Kapselendoskopielösungen sowie der zunehmenden Verbreitung und Weiterentwicklung der personalisierten therapeutischen Endoskopie weiter expandiert.

Marktanalyse für gastrointestinale Endoskopie

- Der weltweite Anstieg der älteren Bevölkerung trägt maßgeblich zur Nachfrage nach gastrointestinalen Endoskopie-Untersuchungen bei. Ältere Menschen sind anfälliger für Magen-Darm-Erkrankungen wie Divertikulose, Dickdarmkrebs und Magengeschwüre, was den Bedarf an regelmäßigen diagnostischen Untersuchungen und therapeutischen Interventionen erhöht.

- Der weltweite Anstieg der älteren Bevölkerung trägt maßgeblich zur Nachfrage nach gastrointestinalen Endoskopie-Untersuchungen bei. Ältere Menschen sind anfälliger für Magen-Darm-Erkrankungen wie Divertikulose, Dickdarmkrebs und Magengeschwüre, was den Bedarf an regelmäßigen diagnostischen Untersuchungen und therapeutischen Interventionen erhöht.

- Der US-Markt für gastrointestinale Endoskopie wird voraussichtlich mit einem Marktanteil von 82,86 % dominieren. Diese Region wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen. Grund dafür sind die zunehmende Alterung der Bevölkerung und die damit verbundene steigende Nachfrage nach gastrointestinaler Endoskopie. Technologische Fortschritte verbessern die gastrointestinale Endoskopie.

- Die USA sind die am schnellsten wachsende Region für den nordamerikanischen Markt für gastrointestinale Endoskopie, angetrieben durch die steigende Prävalenz von Magen-Darm-Erkrankungen und technologische Fortschritte, die GI-Endoskopieverfahren verbessern

- Das Segment der gastrointestinalen Endoskope und -systeme wird voraussichtlich den Markt mit einem Marktanteil von 58,03 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer CAGR von 6,3 % wachsen. Grund hierfür sind die steigende Prävalenz von gastrointestinalen Erkrankungen und technologische Fortschritte, die die GI-Endoskopie verbessern.

Berichtsumfang und Marktsegmentierung für gastrointestinale Endoskopie

|

Eigenschaften |

Wichtige Markteinblicke zur gastrointestinalen Endoskopie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für gastrointestinale Endoskopie

- „ Steigende Prävalenz von Magen-Darm-Erkrankungen “

- Gastrointestinale (GI) Erkrankungen wie Dickdarmkrebs, gastroösophageale Refluxkrankheit (GERD), Morbus Crohn und Colitis ulcerosa nehmen stetig zu und sind zu einem wichtigen Treiber für den Markt für gastrointestinale Endoskopie geworden.

- Diese Erkrankungen erfordern oft eine frühzeitige und genaue Diagnose, für die die Endoskopie nach wie vor ein zentrales Instrument ist. Darmkrebs beispielsweise zählt weltweit zu den häufigsten krebsbedingten Todesursachen, und regelmäßige endoskopische Untersuchungen wie Koloskopien sind für die Früherkennung und Prävention unerlässlich.

- Chronische Magen-Darm-Erkrankungen wie Morbus Crohn und GERD erfordern eine kontinuierliche endoskopische Untersuchung zur Behandlung und Überwachung der Erkrankung. Die zunehmende Verbreitung dieser Erkrankungen sowie ein verbessertes Bewusstsein und eine bessere Zugänglichkeit von Gesundheitsdienstleistungen führen zu einem Anstieg der Nachfrage nach gastrointestinalen endoskopischen Eingriffen sowohl in Industrie- als auch in Schwellenländern.

- Gastrointestinale (GI) Erkrankungen treten weltweit immer häufiger auf, was zu einer verstärkten Nutzung endoskopischer Verfahren für eine präzise Diagnose und ein effektives Krankheitsmanagement führt. Erkrankungen wie die gastroösophageale Refluxkrankheit (GERD), Morbus Crohn und Darmkrebs erfordern oft eine zeitnahe visuelle Untersuchung, Biopsie und Überwachung, die durch eine Endoskopie möglich ist. Mit zunehmendem Bewusstsein, der alternden Bevölkerung und sich wandelnden Lebensstilen steigt die Nachfrage nach gastrointestinalen Endoskopieverfahren sowohl in Industrie- als auch in Schwellenländern und macht sie zu einem Eckpfeiler der modernen GI-Gesundheitsversorgung.

Marktdynamik für gastrointestinale Endoskopie

Treiber

„Technologische Fortschritte verbessern Verfahren der Magen-Darm-Endoskopie“

- Kontinuierliche Innovationen in der Endoskopietechnologie haben die diagnostische Genauigkeit und die Verfahrenseffizienz deutlich verbessert und das Marktwachstum vorangetrieben. Die Entwicklung von Kapselendoskopie, hochauflösender Bildgebung, Narrow-Band-Imaging (NBI) und robotergestützten Endoskopiesystemen hat die gastrointestinale Diagnostik und Behandlung revolutioniert.

- Laut NYP Holdings, Inc. steigt die Nachfrage nach fortschrittlichen Diagnoseverfahren wie der gastrointestinalen Endoskopie im Oktober 2024 weiter an. Innovationen wie die Fernchirurgie mit Robotersystemen und magnetischen Endoskopen ermöglichen eine präzise Navigation bei komplexen Eingriffen. Diese Technologie verbessert den Zugang zur gastrointestinalen Diagnostik, insbesondere für ältere Patienten, und gewährleistet präzise Behandlungen und Biopsien.

- Diese fortschrittlichen Werkzeuge bieten eine klarere Visualisierung, verbesserte Manövrierfähigkeit und verbesserte Erkennungsraten, insbesondere bei Läsionen im Frühstadium. Die Integration künstlicher Intelligenz (KI) ermöglicht zudem die Echtzeit-Erkennung und -Charakterisierung von Anomalien. Da Hersteller massiv in Forschung und Entwicklung investieren und Kliniker diese Innovationen zur Verbesserung der Behandlungsergebnisse einsetzen, nimmt die Einführung technologisch fortschrittlicher endoskopischer Systeme in Krankenhäusern und Fachzentren weltweit rasant zu.

- Darüber hinaus verändern technologische Fortschritte die gastrointestinale Endoskopie und verbessern die diagnostische Präzision und Verfahrenseffizienz. Innovationen wie hochauflösende Bildgebung, roboterassistierte Endoskopie und KI-Integration ermöglichen klarere Bilder und eine verbesserte Läsionserkennung, insbesondere in komplexen Fällen.

Einschränkung/Herausforderung

„ Hohe Kosten für Ausrüstung und Verfahren “

- Die erheblichen Investitionen, die für gastrointestinale Endoskopiesysteme erforderlich sind, stellen ein großes Hindernis für das Marktwachstum dar, insbesondere in ressourcenarmen Umgebungen. High-End-Systeme mit fortschrittlicher Bildgebung und KI-Integration sind teuer, mit zusätzlichen Kosten für Wartung, Zubehör und regelmäßige Software-Upgrades.

- Für Gesundheitsdienstleister in Entwicklungsländern ist die Beschaffung solcher Geräte aufgrund von Budgetbeschränkungen oft nicht durchführbar.

- Darüber hinaus können die Eigenbeteiligungen für Verfahren wie Koloskopien Patienten ohne ausreichenden Versicherungsschutz davon abhalten, diese in Anspruch zu nehmen. Diese Kostenprobleme schränken die Einführung endoskopischer Technologien ein und verringern den Zugang zu wichtigen diagnostischen und therapeutischen Leistungen im öffentlichen und privaten Gesundheitssektor.

- So stellen beispielsweise die hohen Kosten für gastrointestinale Endoskopieverfahren und -geräte im November 2022 eine erhebliche Hürde dar. So kostet die TNE 125,90 Euro pro Eingriff, die orale Endoskopie 184,10 Euro und die MACE 407,10 Euro. Hinzu kommen die Kosten für die Wartung und Aufbereitung der Geräte. Flexible Endoskope kosten rund 79.330 Euro, was die Verfahren insgesamt teuer macht.

- So wurden beispielsweise laut Science Direct im Februar 2025 die hohen Kosten der gastrointestinalen Endoskopie in verschiedenen Studien, insbesondere für Screening und Überwachung, deutlich. Während beispielsweise Screenings in der Bevölkerung in westlichen Regionen möglicherweise nicht kosteneffektiv sind, kann eine gezielte Überwachung von Hochrisikogruppen, wie z. B. Patienten mit gastrisch-intestinaler Metaplasie, dennoch kosteneffektiv sein, wobei die ICERs zwischen 20.739,1 und 98.402,2 USD pro QALY liegen.

- Die hohen Kosten für gastrointestinale Endoskopieverfahren und -geräte stellen weiterhin eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in ressourcenarmen Umgebungen.

- Teure Verfahren, verbunden mit laufenden Wartungs- und Reparaturarbeiten, schränken die Zugänglichkeit insbesondere in Entwicklungsländern ein. Trotz der Bemühungen, gezielter auf Hochrisikogruppen mit kostengünstigeren Screenings zu reagieren, behindert die Erschwinglichkeit weiterhin eine breite Akzeptanz und untergräbt den gleichberechtigten Zugang zu wichtigen diagnostischen und therapeutischen Leistungen.

Marktumfang für gastrointestinale Endoskopie

Der Markt ist nach Produkt, Anwendungstyp, Verfahrenstyp, Benutzerfreundlichkeit, Endbenutzer und Vertriebskanal segmentiert

- Nach Produkt

Der Markt ist nach Produkten in gastrointestinale Endoskope und -systeme sowie gastrointestinale Endotherapie unterteilt. Im Jahr 2024 dominierte das Segment der gastrointestinalen Endoskope und -systeme den Markt mit einem Marktanteil von 57,74 % und wuchs im Prognosezeitraum 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 %. Dies ist auf die zunehmende Prävalenz gastrointestinaler Erkrankungen und den technologischen Fortschritt zurückzuführen, der die gastrointestinale Endoskopie verbessert.

- Nach Anwendung

Der Markt ist je nach Anwendung in Behandlung und Diagnose unterteilt. Im Jahr 2024 dominierte das Behandlungssegment den Markt mit einem Marktanteil von 56,23 % und wuchs im Prognosezeitraum 2025 bis 2032 mit einer jährlichen Wachstumsrate von 6,0 %. Dies ist auf die zunehmende Prävalenz von Magen-Darm-Erkrankungen, das zunehmende Bewusstsein und erweiterte Screening-Programme für die Magen-Darm-Endoskopie zurückzuführen.

- Nach Verfahrenstyp

Der Markt ist nach Eingriffsart in Koloskopie, Gastroskopie, Duodenoskopie, Enteroskopie, Sigmoidoskopie und weitere Verfahren unterteilt. Im Jahr 2024 dominierte das Koloskopie-Segment den Markt mit einem Marktanteil von 41,35 % und wuchs im Prognosezeitraum 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,4 %. Dies ist auf den technologischen Fortschritt bei der Verbesserung der gastrointestinalen Endoskopie sowie auf das zunehmende Bewusstsein und erweiterte Screening-Programme für die gastrointestinale Endoskopie zurückzuführen.

- Nach Benutzerfreundlichkeit

Der Markt wird auf der Grundlage der Benutzerfreundlichkeit in wiederverwendbare und Einwegprodukte unterteilt. Im Jahr 2024 dominierte das wiederverwendbare Segment den Markt mit einem Marktanteil von 69,53 % und wuchs im Prognosezeitraum von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,7 %, angetrieben durch technologische Fortschritte bei der Verbesserung der gastrointestinalen Endoskopie.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern segmentiert in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Labore und andere. Im Jahr 2024 dominierte das Krankenhaussegment den Markt mit einem Marktanteil von 53,45 % und wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % wachsen. Dies ist auf das steigende Bewusstsein und erweiterte Screening-Programme für die gastrointestinale Endoskopie sowie technologische Fortschritte zurückzuführen, die die gastrointestinale Endoskopie verbessern.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Im Jahr 2024 dominierte das Direktausschreibungssegment den Markt mit einem Marktanteil von 63,54 % und wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen. Dies ist auf die zunehmende Verbreitung von Magen-Darm-Erkrankungen, das zunehmende Bewusstsein und erweiterte Screening-Programme für die Magen-Darm-Endoskopie sowie technologische Fortschritte zurückzuführen, die die Magen-Darm-Endoskopie verbessern.

Gastrointestinale Endoskopie Markt Regionale Analyse

- Der US-Markt für gastrointestinale Endoskopie wird voraussichtlich mit einem Marktanteil von 82,86 % dominieren. Diese Region wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen. Grund dafür sind die zunehmende Alterung der Bevölkerung und die damit verbundene steigende Nachfrage nach gastrointestinaler Endoskopie. Technologische Fortschritte verbessern die gastrointestinale Endoskopie.

- Die USA sind die am schnellsten wachsende Region für den nordamerikanischen Markt für gastrointestinale Endoskopie, angetrieben durch die steigende Prävalenz von Magen-Darm-Erkrankungen und technologische Fortschritte, die GI-Endoskopieverfahren verbessern

- Darüber hinaus beschleunigen aktive Kooperationen zwischen Regierungsbehörden, Forschungseinrichtungen und Biotech-Unternehmen die Innovation und Zulassung neuer Therapien und treiben so das Marktwachstum in der Region weiter voran.

Markteinblick in die gastrointestinale Endoskopie in Kanada

Der kanadische Markt für gastrointestinale Endoskopie wird voraussichtlich mit einem Marktanteil von 10,77 % dominieren. Diese Region wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen. Nordamerika im Jahr 2025, angetrieben durch die steigende Prävalenz von Magen-Darm-Erkrankungen sowie das zunehmende Bewusstsein und erweiterte Screening-Programme für die gastrointestinale Endoskopie.

Markteinblick in die gastrointestinale Endoskopie in Mexiko

Der mexikanische Markt für gastrointestinale Endoskopie wird voraussichtlich mit einem Marktanteil von 6,34 % dominieren. Diese Region wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen. Nordamerika im Jahr 2025, angetrieben durch die steigende Prävalenz von Magen-Darm-Erkrankungen und technologische Fortschritte, die die gastrointestinale Endoskopie verbessern

Marktanteil der gastrointestinalen Endoskopie

Die Branche der gastrointestinalen Endoskopie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- Boston Scientific Corporation (USA)

- Koch (USA)

- CONMED Corporation (USA)

- STERIS (USA)

- Henry Schein, Inc. (USA)

- CapsoVision, Inc. (USA)

- Teleflex Incorporated (USA)

- FUJIFILM Holdings Corporation (Japan)

- Olympus Corporation (Japan)

- Hoya Corporation (Japan)

- Smith+Nephew (Großbritannien)

- KLS Martin Group (Deutschland)

- Laborie (Kanada)

Neueste Entwicklungen auf dem nordamerikanischen Markt für gastrointestinale Endoskopie

- Im Januar 2024 erweitert AnX Robotica die gastrointestinale Diagnostik mit der FDA-zugelassenen NaviCam SB Kapselendoskopie für Patienten ab 2 Jahren, ergänzt durch die KI-gestützte ProScan-Befundung. Die NaviCam Tether ermöglicht die Visualisierung der Speiseröhre und erweitert so die diagnostischen Möglichkeiten. Mit einer wachsenden NaviCam-Plattform, einschließlich MCCE- und Kolonsystemen, bietet AnX innovative, nicht-invasive Lösungen für eine umfassende Diagnostik des Magen-Darm-Trakts.

- Im Februar 2023 bringt AnX Robotica das FDA-zugelassene NaviCam Small Bowel System in den USA auf den Markt. Es verfügt über eine asphärische Linsentechnologie für verbesserte Bildgebung und reduzierte Verzerrungen. Dank schnellerer Download- und Verarbeitungszeiten verbessert das System die Diagnoseeffizienz bei Dünndarmerkrankungen und unterstützt die rechtzeitige Beurteilung unklarer gastrointestinaler Blutungen und entzündlicher Darmerkrankungen (IBD).

- Im August 2024 brachte Boston Scientific den AXIOS Stent mit elektrokauterisiertem Einführsystem für die endoskopische Gallenblasendrainage bei Patienten mit akuter Cholezystitis auf den Markt, für die eine Operation nicht in Frage kommt. Mithilfe der EUS-Führung ermöglicht er eine interne Gallendrainage und vermeidet so externe Drainagen. Klinische Studien zeigen weniger Komplikationen und eine schnellere Genesung im Vergleich zu herkömmlichen Methoden und bieten Hochrisikopatienten eine minimalinvasive Option.

- Im Januar 2025 erhielt CapsoVisions CapsoCam Plus die FDA-Zulassung für die Anwendung bei Kindern ab zwei Jahren. Mit 360°-Panoramabildern ohne tragbare Geräte bietet sie eine stressfreie, nicht-invasive Alternative zur herkömmlichen Kapselendoskopie. Sie verbessert die diagnostische Genauigkeit und den Komfort für Kinder und vereinfacht gleichzeitig die Abläufe für medizinisches Personal durch die CapsoCloud-Integration.

- Im Mai 2022 stellte Cook Medical die Evolution Biliary Controlled-Release Stents vor, die für gleichmäßige Radialkraft, optimale Flexibilität und Anpassungsfähigkeit sorgen. Diese Stents sind in verschiedenen Längen erhältlich und sollen die Behandlungsergebnisse bei Patienten mit Gallenstauungen verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR GASTROINTESTINALE ENDOSKOPIE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 Markt-Endbenutzer-Abdeckungsraster

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

4.3 BRANCHENEINBLICKE

4.3.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.3.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.3.3 WICHTIGE PREISSTRATEGIEN

4.3.4 Kostenanalyse

4.3.5 TECHNOLOGIE-ROADMAP

4.3.6 CHANCENKARTENANALYSE

4.3.7 PREISANALYSE

4.3.8 ANALYSE DES WETTBEWERBERMODELLS

4.3.9 GESUNDHEITSWIRTSCHAFT

4.3.9.1 GESUNDHEITSAUSGABEN

4.3.9.2 KAPITALAUSGABEN

4.3.9.3 CAPEX-TRENDS

4.3.9.4 CAPEX-ZUORDNUNG

4.3.9.5 FINANZIERUNGSQUELLEN

4.3.9.6 Branchen-Benchmarks

4.3.9.7 BIP-ANTEIL AM GESAMTEN BIP

4.3.9.8 STRUKTUR DES GESUNDHEITSSYSTEMS

4.3.9.9 REGIERUNGSPOLITIK

4.3.9.10 WIRTSCHAFTLICHE ENTWICKLUNG

4.4 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.4.1 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.4.2 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

4.4.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.4.3.1 ROHSTOFFBESCHAFFUNG

4.4.3.2 HERSTELLUNG UND PRODUKTION

4.4.3.3 LOGISTIK UND DISTRIBUTION

4.4.3.4 PREISGESTALTUNG UND MARKTPOSITION

4.4.4 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.4.4.1 Supply Chain-Optimierung

4.4.4.2 Joint-Venture-Gründungen

4.4.5 AUSWIRKUNGEN AUF DIE PREISE

4.4.6 REGULATORISCHE NEIGUNG

4.4.6.1 GEOPOLITISCHE LAGE

4.4.6.2 Handelspartnerschaften zwischen den Ländern

4.4.6.3 Freihandelsabkommen

4.4.6.4 Allianzgründungen

4.4.6.5 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

4.4.6.6 INLÄNDISCHE KORREKTURVERFAHREN

4.4.6.7 ANREIZPROGRAMME ZUR STEIGERUNG DER PRODUKTIONSLEISTUNG

4.4.6.8 Einrichtung von Sonderwirtschaftszonen/Industrieparks

4.4.7 PREISINDEX

4.5 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.6 LIEFERKETTEN-ÖKOSYSTEM

4.7 QUADRANT ZUR UNTERNEHMENSBEWERTUNG

5 Einhaltung gesetzlicher Vorschriften

5.1 AUFSICHTSBEHÖRDEN

5.2 GESETZLICHE KLASSIFIZIERUNGEN

5.3 REGULATORISCHE EINREICHUNGEN

5.4 INTERNATIONALE HARMONISIERUNG

5.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

5.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE PRÄVALENZ VON MAGEN-DARM-ERKRANKUNGEN

6.1.2 Die alternde Bevölkerung führt zu einer erhöhten Nachfrage nach gastrointestinaler Endoskopie

6.1.3 TECHNOLOGISCHE FORTSCHRITTE VERBESSERN DIE GI-ENDOSKOPIE

6.1.4 Steigendes Bewusstsein und erweiterte Screening-Programme für die Magen-Darm-Endoskopie

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN FÜR AUSRÜSTUNG UND VERFAHREN

6.2.2 Risiko von Eingriffskomplikationen

6.3 CHANCEN

6.3.1 Wachsende Betonung der Früherkennung von Dickdarmkrebs

6.3.2 Zunehmende Nutzung von Heim- und Kapselendoskopie-Lösungen

6.3.3 STEIGENDE PRÄVALENZ UND FORTSCHRITTE IN DER PERSONALISIERTEN THERAPEUTISCHEN ENDOSKOPIE

6.4 HERAUSFORDERUNGEN

6.4.1 Eingeschränkter Zugang zur Magen-Darm-Endoskopie im ländlichen Raum

6.4.2 Komplexität der Endoskopaufbereitung und Sterilisation

7. NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT

7.1 ÜBERSICHT

7.2 GASTROINTESTINALE ENDOSKOPE UND SYSTEME

7.2.1 ENDOSKOPE

7.2.1.1 Koloskope

7.2.1.2 Gastroskope

7.2.1.3 DUODENOSKOPE

7.2.1.4 ENTEROSKOPE

7.2.1.5 SIGMOIDOSKOPE

7.2.1.6 RESEKTOSKOPE

7.2.2 FLEXIBEL

7.2.3 STARR

7.2.4 HALBSTARR

7.2.4.1 VIDEO

7.2.4.2 BALLASTSTOFFE

7.2.4.3 ULTRASCHALL

7.2.5 VISUALISIERUNGSSYSTEME

7.2.5.1 Fluoreszenzbildgebungssysteme

7.2.5.1.1 NIR-FLUORESZENZ-BILDGEBUNGSSYSTEM

7.2.5.1.2 Weißlicht-Fluorezenz-Bildgebungssystem

7.2.5.1.3 UV-FLUORESZENZ-BILDGEBUNGSSYSTEME

7.2.5.1.4 Konfokale Laser-Endoskopie-Bildgebungssysteme

7.2.5.1.5 Sondenbasiertes CLE (PCLE)

7.2.5.1.6 Einbaugerät CLE (ECLE)

7.2.5.2 HIGH DEFINITION (HD) VISUALISIERUNGSSYSTEME

7.2.5.2.1 2D-SYSTEME

7.2.5.2.2 3D-SYSTEME

7.2.5.3 STANDARD DEFINITION (SD) VISUALISIERUNGSSYSTEME

7.2.5.3.1 ENDOSKOPISCHE ULTRASCHALLSYSTEME

7.2.5.3.2 Kapselendoskope

7.2.5.3.3 ULTRASCHALLGERÄT

7.3 Magen-Darm-Endotherapie

7.3.1 ERCP-GERÄTE

7.3.2 BIOPSIEGERÄT

7.3.3 STENTING- UND DILATATIONSGERÄT

7.3.4 Geräte zur Homöostase

7.3.4.1 LIGATIONSINSTRUMENTE

7.3.4.2 SONDEN

7.3.4.3 SKLEROTHERAPIE-NADELN

7.3.5 RÜCKHOLGERÄTE

7.3.6 KAMERAKOPF

7.3.7 ANTI-REFLUX-GERÄTE

7.3.7.1 TRANSORALE INZISIONSLOSE FUNDOPLIKATION (TIF)

7.3.7.2 TRANSÖSOPHAGEALE RADIOFREQUENZ-ANTI-REFLUX-GERÄTE

7.3.8 SONSTIGES

8. NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERFAHRENSART

8.1 ÜBERSICHT

8.2 Koloskopie

8.3 GASTROSKOPIE

8.4 DUODENOSKOPIE

8.5 ENTEROSKOPIE

8.6 SIGMOIDOSKOPIE

8.7 SONSTIGES

9. NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH BENUTZBARKEIT

9.1 ÜBERSICHT

9.2 WIEDERVERWENDBAR

9.3 EINWEG-/EINMALGEBRAUCH

10. Nordamerikanischer Markt für Magen-Darm-Endoskopie, nach Anwendung

10.1 ÜBERSICHT

10.2 BEHANDLUNG

10.3 DIAGNOSE

11 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.3 AMBULANTE CHIRURGISCHE ZENTREN

11.4 SPEZIALKLINIKEN

11.5 LABORE

11.6 SONSTIGES

12. NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSUMSATZ

12.4 SONSTIGES

13 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGIONEN

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 OLYMPUS CORPORATION

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.2 FUJIFILM HOLDINGS CORPORATION

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.3 MEDTRONIC

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.4 JOHNSON & JOHNSON SERVICES, INC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16,5 STRYKER

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNG

16.6 AMBU AS

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.7 ANX ROBOTICS

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.8 BOSTON SCIENTIFIC CORPORATION

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 JÜNGSTE ENTWICKLUNG

16.9 CAPSOVISION, INC.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.1 CONMED CORPORATION

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNGEN

16.11 KOCHEN

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.12 DAICHUAN MEDIZIN

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUE ENTWICKLUNG

16.13 ERBE ELEKTROMEDIZIN GMBH

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16.14 GONGJIANG ENDOSKOPIE-INSTRUMENTE CO., LTD

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 HENRY SCHEIN, INC.

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 NEUESTE ENTWICKLUNG

16.16 HOYA CORPORATION.

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 Umsatzanalyse

16.16.3 PRODUKTPORTFOLIO

16.16.4 NEUE ENTWICKLUNG

16.17 INTROMEDIC

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 NEUESTE ENTWICKLUNG

16.18 JIANGSU VEDKANG MEDIZINISCHE WISSENSCHAFT UND TECHNOLOGIE CO., LTD

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUE ENTWICKLUNG

16.19 JINSHAN WISSENSCHAFT & TECHNOLOGIE

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.2 KLS MARTIN GROUP

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

16.21 LABOR

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 JÜNGSTE ENTWICKLUNG

16.22 MECANMEDICAL

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNG

16.23 MIKROTECHNISCHE ENDOSKOPIE

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 PRODUKTPORTFOLIO

16.23.3 JÜNGSTE ENTWICKLUNG

16.24 MITRA INDUSTRIES PVT. LTD.

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16.25 OVESCO ENDOSCOPY AG

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 NEUE ENTWICKLUNG

16.26 SHAILI-ENDOSKOPIE

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 PRODUKTPORTFOLIO

16.26.3 NEUE ENTWICKLUNG

16.27 SMITH+NEPHEW

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 Umsatzanalyse

16.27.3 PRODUKTPORTFOLIO

16.27.4 NEUE ENTWICKLUNG

16.28 SONOSCAPE MEDICAL CORP.

16.28.1 UNTERNEHMENSÜBERSICHT

16.28.2 Umsatzanalyse

16.28.3 PRODUKTPORTFOLIO

16.28.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.29 STERIS

16.29.1 UNTERNEHMENSÜBERSICHT

16.29.2 UMSATZANALYSE

16.29.3 PRODUKTPORTFOLIO

16.29.4 NEUESTE ENTWICKLUNG

16.3 TELEFLEX INCORPORATED.

16.30.1 UNTERNEHMENSÜBERSICHT

16.30.2 Umsatzanalyse

16.30.3 PRODUKTPORTFOLIO

16.30.4 NEUESTE ENTWICKLUNG

17 FRAGEBOGEN

Tabellenverzeichnis

TABELLE 1 ZOLLSÄTZE IN DEN TOP-5-LÄNDERN

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 7: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 8: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 9: ENDOSKOPE IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 10: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH MODALITÄT, 2018–2032 (TAUSEND USD)

TABELLE 11: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH MODALITÄT, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 12: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH MODALITÄT, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 13: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TECHNIKEN, 2018–2032 (TAUSEND USD)

TABELLE 14: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TECHNIKEN, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 15: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TECHNIKEN, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 17: FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 18: FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 19: FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 20: NORDAMERIKANISCHE KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 22: NORDAMERIKANISCHE KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM MARKT DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 27 NORDAMERIKANISCHER STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR VISUALISIERUNGSSYSTEME NACH STANDARDDEFINITION (SD) FÜR DIE GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE UND GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE UND GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-MARKT, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-MARKT, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 34: HOMÖOSTASEGERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 35: HOMÖOSTASEGERÄTE FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 36: HOMÖOSTASEGERÄTE FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 37: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 39: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERFAHRENSART, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR KOLOSKOPIEN IM GASTROINTESTINALEN ENDOSKOPIEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR DUODENOSKOPIE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR ENTEROSKOPIE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR SIGMOIDOSKOPIE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 46: ANDERE MARKTTEILNEHMER FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERWENDBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR WIEDERVERWENDBARE ARTIKEL IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR EINWEGPRODUKTE/EINMALGEBRAUCH IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 51 – NORDAMERIKANISCHER MARKT FÜR BEHANDLUNGEN IM BEREICH DER GASTROINTESTINALEN ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR DIAGNOSE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHE SPEZIALKLINIKEN IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHE LABORE IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKA – ANDERE MARKTTEILNEHMER FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 60 DIREKTE AUSSCHREIBUNG IN NORDAMERIKA AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 61: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 62: ANDERE MARKTTEILNEHMER FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 63: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT).

TABELLE 68: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 71: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH MODALITÄT, 2018–2032 (TAUSEND USD)

TABELLE 72: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH MODALITÄT, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 73: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH MODALITÄT, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 74: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TECHNIKEN, 2018–2032 (TAUSEND USD)

TABELLE 75: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TECHNIKEN, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 76: ENDOSKOPE IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TECHNIKEN, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 78: FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79: NORDAMERIKANISCHER MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 80: FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 81: NORDAMERIKANISCHER MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82: NORDAMERIKANISCHER MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 83: NORDAMERIKANISCHE KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM MARKT DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 84: NORDAMERIKANISCHER MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: NORDAMERIKANISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86: NORDAMERIKANISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 87: NORDAMERIKANISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 88 NORDAMERIKANISCHE STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 NORDAMERIKANISCHER STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 90 NORDAMERIKANISCHER STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 91 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: ENDOSKOPE IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 94: HOMÖOSTASEGERÄTE FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: HOMÖOSTASEGERÄTE FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 96: HOMÖOSTASEGERÄTE FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 97: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 99: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 100: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 101: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERFAHRENSART, 2018–2032 (TAUSEND USD)

TABELLE 102: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERWENDBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 103: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 104: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 105 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 106 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 108 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 109 US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110 US-MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-BEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 – US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 112: US-amerikanischer Markt für Magen-Darm-Endoskopien, nach Modalität, 2018–2032 (in TAUSEND USD)

TABELLE 113 US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH MODALITÄT, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 114: US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH MODALITÄT, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 115: US-amerikanischer Markt für Magen-Darm-Endoskopien, nach Techniken, 2018–2032 (in TAUSEND USD)

TABELLE 116: US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNIKEN, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 117 US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNIKEN, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 118 US-MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 119 US-MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120 US-MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 121 US-MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 122 US-MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM MAGEN-DARM-ENDOSKOPIE-BEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123 US-MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM MAGEN-DARM-ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 124 US-MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM MAGEN-DARM-ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 125 US-MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126 US-MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 US-MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 128 US-MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 129: US-STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 130 US-STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 131: US-STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 132 US-MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-BEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 US-MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-BEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 134: US-MARKT FÜR ENDOSKOPE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 135 US-MARKT FÜR HOMÖOSTASEGERÄTE FÜR DIE GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 136 US-MARKT FÜR HOMÖOSTASEGERÄTE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 137 US-MARKT FÜR HOMÖOSTASEGERÄTE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 138 US-MARKT FÜR ANTI-REFLUX-GERÄTE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139 US-MARKT FÜR ANTI-REFLUX-GERÄTE IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 140 US-MARKT FÜR ANTI-REFLUX-GERÄTE IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 141 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 142 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERFAHRENSART, 2018–2032 (TAUSEND USD)

TABELLE 143 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERWENDBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 144 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 145 US-MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 146 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 147 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 148 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 149 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPE UND SYSTEME FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 150: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 151 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 152: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 153: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH MODALITÄT, 2018–2032 (TAUSEND USD)

TABELLE 154: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH MODALITÄT, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 155: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH MODALITÄT, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 156: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TECHNIKEN, 2018–2032 (TAUSEND USD)

TABELLE 157: KANADISCHER MARKT FÜR ENDOSKOPIE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNIKEN, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 158: KANADISCHER MARKT FÜR ENDOSKOPIE IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNIKEN, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 159 KANADISCHER MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 160 KANADISCHER MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 KANADISCHER MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 162 KANADISCHER MARKT FÜR FLUORESZENZBILDGEBUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 163 KANADISCHER MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 KANADISCHER MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 165 KANADISCHER MARKT FÜR KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 166 KANADISCHER MARKT FÜR VISUALISIERUNGSSYSTEME IM GASTROINTESTINALEN ENDOSKOPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167 KANADISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 168 KANADISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 169 KANADISCHER MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 170 KANADISCHE STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 KANADISCHER STANDARDDEFINITIONS-(SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 172 KANADISCHE STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 173 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-BEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 174 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOTHERAPIE IM GASTROINTESTINAL-ENDOSKOPIE-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 175: KANADISCHE ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 176: KANADISCHE HOMÖOSTASEGERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 177 KANADISCHER MARKT FÜR HOMÖOSTASEGERÄTE FÜR DIE GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 178 KANADISCHE HOMÖOSTASEGERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 179: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 180 KANADISCHER MARKT FÜR ANTI-REFLUX-GERÄTE IM GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 181 KANADISCHER MARKT FÜR ANTI-REFLUX-GERÄTE IM GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 182 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 183 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERFAHRENSART, 2018–2032 (TAUSEND USD)

TABELLE 184 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERWENDBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 185 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 186 KANADISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 187 MEXIKO: MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 188 MEXIKO: GASTROINTESTINALE ENDOSKOPE UND SYSTEME AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 189 MEXIKO: MAGEN-ENDOSKOPE UND -SYSTEME AUF DEM MARKT FÜR MAGEN-ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 190 MEXIKO: GASTROINTESTINALE ENDOSKOPE UND SYSTEME AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 191 MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 MEXIKO: GASTROINTESTINALE ENDOTHERAPIE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 194 MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH MODALITÄT, 2018–2032 (TAUSEND USD)

TABELLE 195: MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH MODALITÄT, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 196: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN MEXIKO, NACH MODALITÄT, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 197 MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TECHNIKEN, 2018–2032 (TAUSEND USD)

TABELLE 198 MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TECHNIKEN, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 199 MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TECHNIKEN, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 200 MEXIKO: VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 201 MEXIKO – FLUORESZENZBILDGEBUNGSSYSTEME FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 202 MEXIKO: FLUORESZENZBILDGEBUNGSSYSTEME FÜR DIE GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 203 MEXIKO: FLUORESZENZBILDGEBUNGSSYSTEME FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 204 MEXIKO: KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 MEXIKO: KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 206 MEXIKO: KONFOKALE LASERENDOSKOPIE-BILDGEBUNGSSYSTEME AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 207 MEXIKO: VISUALISIERUNGSSYSTEME FÜR DEN MARKT DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 208 MEXIKO: MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 MEXIKO – MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 210 MEXIKO: MARKT FÜR HIGH DEFINITION (HD)-VISUALISIERUNGSSYSTEME IN DER GASTROINTESTINALEN ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 211 MEXIKANISCHE STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 212 MEXIKANISCHER STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 213 MEXIKANISCHER STANDARDDEFINITION (SD)-VISUALISIERUNGSSYSTEME IM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 214 MEXIKO: GASTROINTESTINALE ENDOTHERAPIE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 215 MEXIKO: GASTROINTESTINALE ENDOTHERAPIE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 216: MEXIKO: ENDOSKOPE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 217 MEXIKO: HOMÖOSTASEGERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 218 MEXIKO: HOMÖOSTASEGERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 219 MEXIKO: HOMÖOSTASEGERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 220 MEXIKO: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 221 MEXIKO: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 222 MEXIKO: ANTI-REFLUX-GERÄTE AUF DEM MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH TYP, 2018–2032 (ASP IN USD/EINHEIT)

TABELLE 223 MEXIKO: MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 224 MEXIKO: MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERFAHRENSART, 2018–2032 (TAUSEND USD)

TABELLE 225 MEXIKO: MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERWENDBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 226 MEXIKO: MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 227 MEXIKO: MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: MARKT-ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: SEGMENTIERUNG

ABBILDUNG 11: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE, NACH PRODUKT (2024)

ABBILDUNG 12: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: Es wird erwartet, dass die zunehmende Prävalenz von Magen-Darm-Erkrankungen den nordamerikanischen Markt für Magen-Darm-Endoskopie im Prognosezeitraum von 2025 bis 2032 antreiben wird

ABBILDUNG 15: DAS WIEDERVERWENDBARE SEGMENT WIRD IM PROGNOSEZEITRAUM 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES NORDAMERIKANISCHEN MARKT FÜR GASTROINTESTINALE ENDOSKOPIE AUSMACHEN

ABBILDUNG 16 GESAMTANZAHL DER GESCHÄFTE (JÄHRIG)

ABBILDUNG 17 GESAMTANZAHL DER GESCHÄFTE NACH ART

ABBILDUNG 18 DROC-ANALYSE

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH PRODUKT, 2024

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH PRODUKT, 2025–2032 (TAUSEND USD)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH PRODUKT, CAGR (2025-2032)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERFAHRENSART, 2024

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERFAHRENSART, 2025–2032 (TAUSEND USD)

ABBILDUNG 25 MARKT FÜR GASTROINTESTINALE ENDOSKOPIE IN NORDAMERIKA: NACH VERFAHRENSART, CAGR (2025-2032)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH EINGRIFFSART, LIFELINE-KURVE

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERWENDBARKEIT, 2024

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERWENDBARKEIT, 2025–2032 (TAUSEND USD)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH BENUTZBARKEIT, CAGR (2025-2032)

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH BENUTZBARKEIT, LIFELINE-KURVE

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ANWENDUNG, 2024

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ANWENDUNG, 2025–2032 (TAUSEND USD)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ANWENDUNG, CAGR (2025-2032)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 35: NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ENDBENUTZER, 2025–2032 (TAUSEND USD)

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ENDBENUTZER, CAGR (2025–2032)

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 40 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERTRIEBSKANAL, 2025–2032 (TAUSEND USD)

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERTRIEBSKANAL, CAGR (2025–2032)

ABBILDUNG 42 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: MOMENTAUFNAHMEN (2024)

ABBILDUNG 44 NORDAMERIKANISCHER MARKT FÜR GASTROINTESTINALE ENDOSKOPIE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.