North America Genetic Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5,688.94 Billion

USD

17,887.74 Billion

2021

2029

USD

5,688.94 Billion

USD

17,887.74 Billion

2021

2029

| 2022 –2029 | |

| USD 5,688.94 Billion | |

| USD 17,887.74 Billion | |

| % | |

Nordamerikanischer Markt für genetische Tests, nach Typ (Trägertests, diagnostische Tests, pränatale Tests, Neugeborenen-Screening, prädiktive und präsymptomatische Tests, andere Typen), Technologie (DNA-Sequenzierung (NGS-basierte Tests), Polymerase-Kettenreaktion, Microarrays , Gesamtgenomsequenzierung, Fluoreszenz-in-situ-Hybridisierung (FISH), andere), Krankheiten (seltene genetische Störung, KrebsMukoviszidose , Sichelzellenanämie, Muskeldystrophie Duchenne, Thalassämie, Huntington-Krankheit, Fragiles-X-Syndrom, Muskeldystrophie Duchenne, andere), Endbenutzer (Krankenhäuser, Kliniken, Diagnosezentren, Privatkliniken, Labordienstleister, private Labore), Branchentrends und Prognose bis 2029

Marktanalyse und Einblicke

Der nordamerikanische Markt für genetische Tests wird von Faktoren wie der hohen Prävalenz genetischer Störungen, wachsenden technologischen Fortschritten auf dem Markt für genetische Tests, die die Nachfrage steigern, sowie steigenden Investitionen in Forschung und Entwicklung angetrieben, die zu Marktwachstum führen. Derzeit sind die Gesundheitsausgaben in Industrie- und Schwellenländern gestiegen, was den Herstellern voraussichtlich einen Wettbewerbsvorteil bei der Entwicklung neuer und innovativer Märkte für genetische Tests verschaffen wird. Allerdings sind mit genetischen Tests hohe Kosten verbunden und es gibt strenge regulatorische Rahmenbedingungen für genetische Tests.

Der Bericht zum nordamerikanischen Markt für genetische Tests enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, den Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analystenbriefing. Unser Team wird Ihnen helfen, eine Umsatzauswirkungslösung zu entwickeln, um Ihr gewünschtes Ziel zu erreichen. Die Skalierbarkeit und Geschäftsausweitung der Einzelhandelseinheiten in den Entwicklungsländern verschiedener Regionen und die Partnerschaft mit Lieferanten für den sicheren Vertrieb von Maschinen- und Arzneimittelprodukten sind die Haupttreiber, die die Nachfrage des Marktes im Prognosezeitraum angetrieben haben.

Marktdefinition

Genetische Tests sind medizinische Tests, die Veränderungen in Genen, Chromosomen oder Proteinen feststellen. Das Ergebnis eines genetischen Tests kann eine vermutete genetische Erkrankung bestätigen oder ausschließen oder dabei helfen, die Wahrscheinlichkeit einer Person zu bestimmen, eine genetische Störung zu entwickeln oder weiterzugeben. Derzeit sind über 77.000 genetische Tests im Einsatz und weitere werden entwickelt.

Die zunehmenden Innovationen und Technologien, die steigende Zahl der Marktteilnehmer und die Markteinführung neuer Produkte treiben das Wachstum des nordamerikanischen Marktes für Gentests ebenfalls voran.

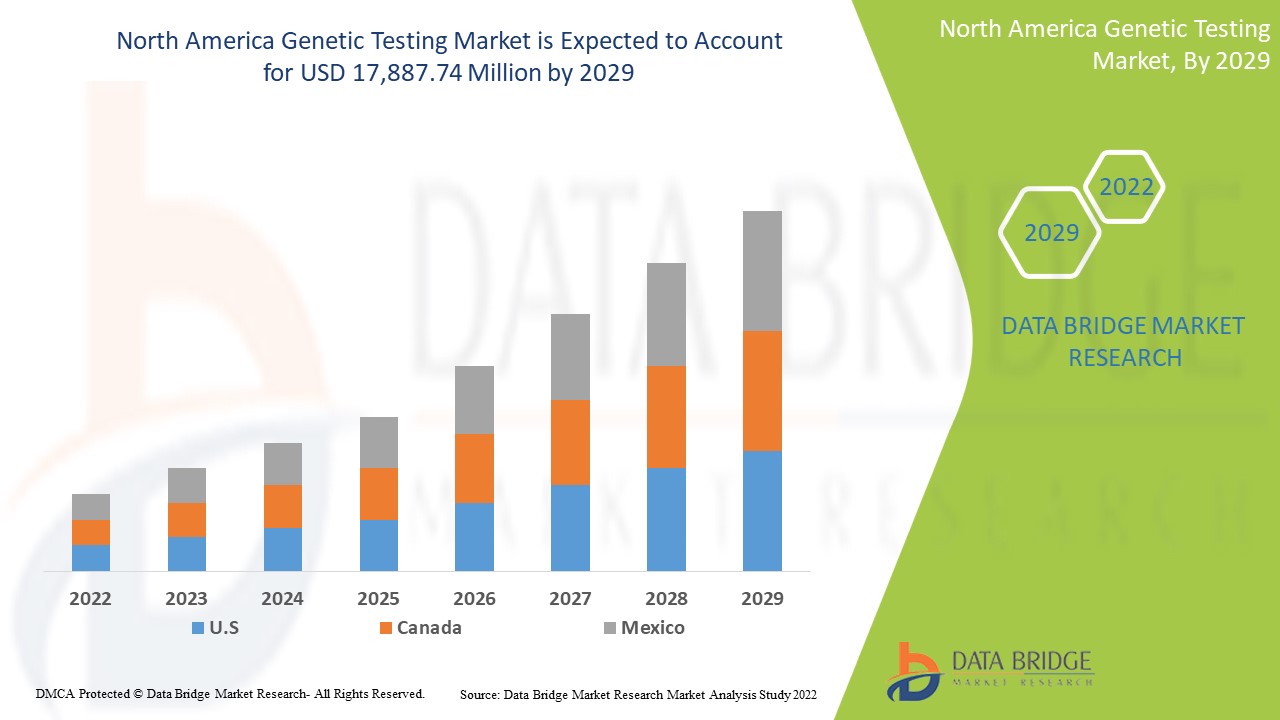

Es wird erwartet, dass der nordamerikanische Markt für genetische Tests im Prognosezeitraum von 2022 bis 2029 an Marktwachstum gewinnt. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % wächst und von 5.688,94 Millionen USD im Jahr 2021 auf 17.887,74 Millionen USD im Jahr 2029 ansteigen dürfte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Typ (Trägertests, diagnostische Tests, pränatale Tests, Neugeborenen-Screening, prädiktive und präsymptomatische Tests, andere Typen), Technologie (DNA-Sequenzierung (NGS-basierte Tests), Polymerase-Kettenreaktion, Microarrays, Gesamtgenomsequenzierung, Fluoreszenz-in-situ-Hybridisierung (FISH), andere), Krankheiten (seltene genetische Störung, Krebs, Mukoviszidose, Sichelzellenanämie, Muskeldystrophie Duchenne, Thalassämie, Huntington-Krankheit, Fragiles-X-Syndrom, Muskeldystrophie Duchenne, andere), Endnutzer (Krankenhäuser, Kliniken, Diagnosezentren, Privatkliniken, Labordienstleister, private Labore) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko |

|

Abgedeckte Marktteilnehmer |

Thermo Fisher Scientific Inc., Invitae Corporation, Bio-Rad Laboratories, Inc., PerkinElmer Inc., Illumina, Inc., QIAGEN, F. Hoffmann-La Roche Ltd., Fulgent Genetics, Myriad Genetics, Inc., Abbott, Eurofins Scientific, Sorenson Genomics, Biocartis, Cepheid (eine Tochtergesellschaft von Danaher), PacBio, Otogenetics, BioReference, Sema4 OpCo, Inc., Natera, Inc. und andere |

Marktdynamik für Gentests in Nordamerika

Treiber

-

Wachsende Prävalenz genetischer Krankheiten

Genetische Störungen können so schwerwiegende gesundheitliche Probleme verursachen, dass sie mit dem Leben unvereinbar sind. In den schlimmsten Fällen können diese Erkrankungen eine Fehlgeburt eines betroffenen Embryos oder Fötus verursachen. Die steigende Prävalenz genetischer Krankheiten und Geburtsfehler erhöht die Nachfrage nach genetischen Tests

Gemäß dem Artikel Genetische Störungen und angeborene Anomalien: Strategien zur Verringerung der Belastung in der Region, 2022,

-

Genetische Störungen und angeborene Anomalien treten bei etwa 2 bis 5 % aller Lebendgeburten auf. Dies ist für bis zu 30 % der Krankenhauseinweisungen von Kindern verantwortlich und verursacht etwa 50 % der Todesfälle bei Kindern in Industrieländern.

Daher steigt die Nachfrage auf dem Markt für genetische Tests.

-

Zunahme der Nutzung von Next-Generation-Sequencing

Da die Genomik-fokussierte Pharmakologie bei der Behandlung verschiedener chronischer Krankheiten, insbesondere Krebs, eine immer größere Rolle spielt, entwickelt sich die Sequenzierung der nächsten Generation (NGS) zu einem leistungsfähigen Instrument, das tiefere und präzisere Einblicke in die molekularen Grundlagen einzelner Tumore und spezifischer Rezeptoren bietet.

NGS bietet im Vergleich zu herkömmlichen Methoden Vorteile in puncto Genauigkeit, Sensibilität und Geschwindigkeit und hat das Potenzial, die Onkologie erheblich zu verändern. Da NGS mehrere Gene in einem einzigen Test untersuchen kann, ist es nicht mehr erforderlich, mehrere Tests anzuordnen, um die ursächliche Mutation zu identifizieren.

Zum Beispiel,

-

NGS wurde auch zur umfassenden Profilierung der Pharmakogenetik mit Relevanz für die Pharmakokinetik und Pharmakodynamik von Arzneimitteln untersucht. Erste Berichte aus dem Jahr 2017 deuten darauf hin, dass diese Technologie ein zuverlässiges und effizientes Instrument zur Entdeckung sowohl häufiger als auch seltener genetischer Variationen in diesen Genen darstellen könnte.

Daher ist zu erwarten, dass dies als Wachstumsmotor für den Markt für genetische Tests wirken wird.

Gelegenheiten

-

Steigendes verfügbares Einkommen

Die Ausgaben eines Landes für das Gesundheitswesen und deren Wachstumsrate im Laufe der Zeit hängen von einer Vielzahl wirtschaftlicher und sozialer Faktoren ab, darunter den Finanzierungsvereinbarungen und der Organisationsstruktur des Gesundheitssystems. Insbesondere besteht ein starker Zusammenhang zwischen dem Gesamteinkommensniveau eines Landes und den Ausgaben der Bevölkerung dieses Landes für die Gesundheitsversorgung.

Darüber hinaus werden die strategischen Initiativen der wichtigsten Marktakteure dem Markt für Gentests im Prognosezeitraum 2022–2029 strukturelle Integrität und Zukunftschancen verleihen.

Einschränkungen/Herausforderungen

- Hohe Kosten für genetische Tests

Genetische Tests können teuer sein und werden von manchen Krankenkassen nicht übernommen. Die Kosten der zahlreichen genetischen Tests unterscheiden sich je nach der Krankheit, auf die getestet wird.

Laut Breastcancer.org können die Kosten für genetische Krebstests stark variieren und zwischen 300 und 5.000 US-Dollar liegen. Wie viel genetische Tests kosten, hängt von der Art des Tests und seiner Komplexität ab.

Genetische Tests können zwischen 100 und über 2.000 Dollar kosten, je nach Art und Komplexität des Tests. Wenn mehr als ein Test erforderlich ist oder mehrere Familienmitglieder getestet werden müssen, um ein aussagekräftiges Ergebnis zu erhalten, steigen die Kosten. Die Kosten für Neugeborenen-Screenings variieren je nach Bundesstaat.

Auswirkungen von Covid-19 auf den nordamerikanischen Markt für Gentests

COVID-19 hat sich positiv auf den Markt ausgewirkt, da viele genetische und serologische Tests auf COVID-19 durchgeführt wurden, was die Nachfrage nach genetischen Tests in diesem Zeitraum erhöht.

Jüngste Entwicklung

- Im Dezember 2021 gab Thermo Fisher Scientific Inc. bekannt, dass es die Übernahme von PPD, Inc., einem weltweit führenden Anbieter klinischer Forschungsdienstleistungen für die Biopharma- und Biotech-Industrie, für 17,4 Milliarden US-Dollar abgeschlossen hat. Diese Übernahme trug dazu bei, mehr Umsatz zu generieren und das Marktwachstum anzukurbeln.

Marktumfang für genetische Tests in Nordamerika

Der nordamerikanische Markt für genetische Tests ist nach Typ, Technologie, Krankheiten und Endnutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

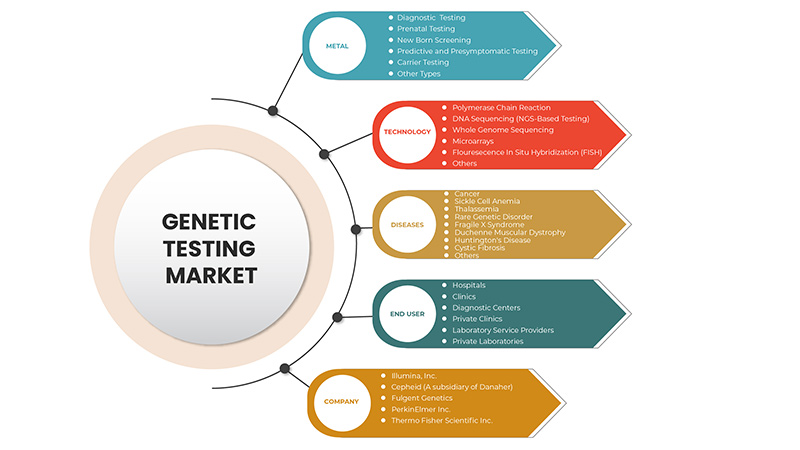

Typ

- Diagnostische Tests

- Pränatale Tests

- Neugeborenen-Screening

- Prädiktive und präsymptomatische Tests

- Trägertests

- Andere Typen

Auf der Grundlage des Typs ist der nordamerikanische Markt für genetische Tests in diagnostische Tests, pränatale Tests, Neugeborenen-Screening, prädiktive und präsymptomatische Tests, Trägertests und andere Typen segmentiert.

Technologie

- Polymerase-Kettenreaktion

- DNA-Sequenzierung (NGS-basierte Tests)

- Sequenzierung des gesamten Genoms

- Mikroarrays

- Fluoreszenz-in-situ-Hybridisierung (FISH)

- Sonstiges

Auf der Grundlage der Technologie ist der nordamerikanische Markt für genetische Tests in DNA-Sequenzierung (NGS-basierte Tests), Polymerase-Kettenreaktion, Microarrays, Gesamtgenomsequenzierung, Fluoreszenz-in-situ-Hybridisierung (FISH) und Sonstiges unterteilt.

Krankheiten

- Krebs

- Sichelzellenanämie

- Thalassämie

- Seltene genetische Störung

- Fragiles X-Syndrom

- Muskeldystrophie Duchenne

- Huntington-Krankheit

- Mukoviszidose

- Sonstiges

Auf der Grundlage von Krankheiten ist der nordamerikanische Markt für genetische Tests in seltene genetische Störungen, Krebs, Mukoviszidose, Sichelzellenanämie, Muskeldystrophie Duchenne, Thalassämie, Huntington-Krankheit, Fragiles-X-Syndrom und Sonstiges segmentiert.

Endbenutzer

- Krankenhäuser

- Kliniken

- Diagnostikzentren

- Private Kliniken

- Labordienstleister

- Private Labore

Auf der Grundlage der Endbenutzer ist der nordamerikanische Markt für genetische Tests in Krankenhäuser, Kliniken, Diagnosezentren, Privatkliniken, Labordienstleister und private Labore segmentiert.

Regionale Analyse/Einblicke zum genetischen Testmarkt

Der Markt für genetische Tests wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Technologie, Krankheiten und Endbenutzer wie oben angegeben bereitgestellt.

Die USA sind das dominierende Land auf dem Markt, da in diesen Ländern die Prävalenz genetischer Störungen in der Bevölkerung zunimmt. Und sie dominieren den Markt für genetische Tests in Bezug auf Marktanteil und Marktumsatz und werden ihre Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf genetische Defekte und Chromosomenaberrationen in der Bevölkerung in diesen Regionen zurückzuführen, und die schnelle Entwicklung der Forschung beflügelt den Markt.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktvorschriften, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neu- und Ersatzverkäufe, demografische Daten des Landes, Krankheitsepidemiologie und Import- und Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Darüber hinaus werden bei der Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund der hohen Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für genetische Tests

The genetic testing market competitive landscape provides details about the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on the genetic testing market.

Some of the major players operating in the genetic testing market are Thermo Fisher Scientific Inc., Invitae Corporation, Bio-Rad Laboratories, Inc., PerkinElmer Inc., Illumina, Inc., QIAGEN, F. Hoffmann-La Roche Ltd., Fulgent Genetics, Myriad Genetics, Inc., Abbott, Eurofins Scientific, Sorenson Genomics, Biocartis, Cepheid (A subsidiary of Danaher), PacBio, Otogenetics, BioReference, Sema4 OpCo, Inc., Natera, Inc. among others

Research Methodology

Data collection and base year analysis are done using data collection modules with large sample sizes. The market data is analysed and estimated using market statistical and coherent models. In addition, market share analysis and key trend analysis are the major success factors in the market report. The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market, and primary (industry expert) validation. Apart from this, data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Company Market Share Analysis, Standards of Measurement, Global vs. Regional and Vendor Share Analysis. Please request analyst call in case of further inquiry.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA GENETIC TESTING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 STRATEGIC INITIATIVES:

4.4 CONCLUSION:

4.5 INDUSTRY INSIGHTS

4.5.1 CANCER GENETICS RISK ASSESSMENT AND COUNSELING

4.5.2 GENETIC TESTS PRICING

4.5.3 KEY INSIGHTS

5 EPIDERMIOLOGY

6 NORTH AMERICA GENETIC TESTING MARKET: REGULATIONS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 GROWING PREVALENCE OF GENETIC DISORDERS

7.1.2 INCREASE IN THE ADOPTION OF NEXT GENERATION SEQUENCING

7.1.3 WIDE PRODUCT PORTFOLIO OFFERED BY A MAJOR PLAYER

7.1.4 INCREASE TREND TOWARD PERSONALIZED MEDICATION

7.2 RESTRAINTS

7.2.1 HIGH COST OF GENETIC TESTING

7.2.2 CYBER SECURITY CONCERNS IN GENOMICS

7.3 OPPORTUNITIES

7.3.1 STRATEGIC INITIATIVES BY THE KEY MARKET PLAYER

7.3.2 TECHNOLOGICAL ADVANCEMENT

7.3.3 INCREASING RESEARCH AND DEVELOPMENT

7.3.4 RISING DISPOSABLE INCOME

7.4 CHALLENGES

7.4.1 LACK OF SKILLED PROFESSIONALS TO PERFORM GENETIC TESTING

7.4.2 STRINGENT REGULATION POLICY

8 NORTH AMERICA GENETIC TESTING MARKET, BY TYPE

8.1 OVERVIEW

8.2 DIAGNOSTIC TESTING

8.3 PRENATAL TESTING

8.3.1 NON-INVASIVE SCREENING

8.3.1.1 BY SCREENING METHOD

8.3.1.1.1 WHOLE GENOME SEQUENCING

8.3.1.1.2 COUNTING OF cfDNA FRAGMENTS

8.3.1.1.3 OTHERS

8.3.1.2 BY CONDITION

8.3.1.2.1 TRISOMY 21

8.3.1.2.2 KLINEFELTER SYNDROME

8.3.1.2.3 JACOBS SYNDROME

8.3.1.2.4 CYSTIC FIBROSIS

8.3.1.2.5 TURNER SYNDROME

8.3.1.2.6 TRISOMY 18

8.3.1.2.7 HEMOPHILIA

8.3.1.2.8 TRISOMY 13

8.3.1.2.9 MICRODELETION SYNDROME

8.3.1.2.10 FETAL GENDER

8.3.1.2.11 OTHERS

8.3.1.3 BY SCREENING TYPE

8.3.1.3.1 CARRIER SEQUENCING

8.3.1.3.2 SEQUENTIAL SEQUENCING

8.3.2 MATERNAL SERUM QUAD SCREENING

8.4 NEW BORN SCREENING

8.4.1.1 SICKLE CELL DISEASE

8.4.1.2 CONGENITAL HYPOTHYROIDISM

8.4.1.3 PHENYLKETONURIA (PKU)

8.4.1.4 GALACTOSEMIA

8.4.1.5 MAPLE SYRUP URINE DISEASE

8.4.1.6 OTHERS

8.5 PREDICTIVE AND PRESYMPTOMATIC TESTING

8.6 CARRIER TESTING

8.6.1 BY TEST TYPE

8.6.1.1 MOLECULAR SCREENING TEST

8.6.1.2 BIOCHEMICAL SCREENING TEST

8.6.2 BY TYPE

8.6.2.1 EXPANDED CARRIER SCREENING

8.6.2.1.1 PREDESIGNED PANEL TESTING

8.6.2.1.2 CUSTOM-MADE PANEL TESTING

8.6.2.2 TARGETED DISEASE CARRIER SCREENING

8.6.2.2.1 BY MEDICAL CONDITION

8.6.2.2.2 HEMATOLOGICAL CONDITIONS

8.6.2.2.3 PULMONARY CONDITIONS

8.6.2.2.4 NEUROLOGICAL CONDITIONS

8.6.2.2.5 OTHER CONDITIONS

8.7 OTHER TYPES

9 NORTH AMERICA GENETIC TESTING MARKET, BY TECHNOLOGY

9.1 ÜBERSICHT

9.2 Polymerase-Kettenreaktion

9.2.1 ECHTZEIT-PCR (QPCR)

9.2.2 DIGITALE PCR (DPCR)

9.2.3 REVERSE TRANSKRIPTION PCR (RT-PCR)

9.2.4 HOT-START-PCR

9.2.5 MULTIPLEX-PCR

9.2.6 ANDERE PCR

9.3 DNA-SEQUENZIERUNG (NGS-BASIERTE TESTS)

9.3.1 Sequenzierung der nächsten Generation (NGS)

9.3.2 SANGER-SEQUENZIERUNG (EINZELNES GEN)

9.3.3 SONSTIGES

9.4 VOLLSTÄNDIGE GENOMSEQUENZIERUNG

9.5 Mikroarrays

9.5.1 DNA-MICROARRAYS

9.5.2 PROTEIN-MICROARRAYS

9.5.3 ANDERE MICROARRAYS

9.6 Fluoreszenz-in-situ-Hybridisierung (Fish)

9.7 SONSTIGES

10 Nordamerikanischer Markt für Gentests, nach Krankheiten

10.1 ÜBERSICHT

10.2 KREBS

10.2.1 BRUST

10.2.2 Doppelpunkt

10.2.3 LUNG

10.2.4 Prostata

10.2.5 SONSTIGES

10.3 Sichelzellenanämie

10.4 Thalassämie

10.5 SELTENE GENETISCHE STÖRUNG

10.5.1 Trisomie 21

10.5.2 MONOSOMIE X

10.5.3 Trisomie 13

10.5.4 Mikrodeletion-Syndrom

10.5.5 Trisomie 18

10.5.6 SONSTIGES

10.6 Fragiles-X-Syndrom

10.7 DUCHENNE-MUSKELDYSTROPHIE

10.8 Huntington-Krankheit

10.9 Mukoviszidose

10.1 SONSTIGES

11 NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH ENDVERBRAUCHER

11.1 ÜBERSICHT

11.2 KRANKENHÄUSER

11.3 KLINIKEN

11.4 DIAGNOSEZENTREN

11.5 PRIVATKLINIKEN

11.6 LABORDIENSTLEISTER

11.7 PRIVATE LABORATORIEN

12. Nordamerikanischer Markt für Gentests, nach Regionen

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 Nordamerikanischer Markt für Gentests, Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 ILLUMINA, INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UNTERNEHMENSAKTIENANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.1.4.1 Erfassung

15.1.4.2 ZUSAMMENARBEIT

15.2 CEPHEID

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.2.5.1 GESCHÄFTSAUSBAU

15.3 FULGENT GENETICS

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.3.5.1 Erfassung

15.4 PERKINELMER INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.4.5.1 PRODUKTEINFÜHRUNG

15.5 THERMO FISHER SCIENTIFIC INC.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.5.5.1 ZUSAMMENARBEIT

15.6 ABBOTT

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 BIOCARTIS

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.7.4.1 PARTNERSCHAFT

15.7.4.2 VEREINBARUNG

15.8 BIO-HELIX

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 BIO-RAD LABORATORIES, INC.

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.9.4.1 Erfassung

15.9.4.2 PARTNERSCHAFT

15.1 BIOREFERENZ

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.10.4.1 Erfassung

15.11 ELITECHGROUP

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.11.3.1 PRODUKTEINFÜHRUNG

15.11.3.2 GESCHÄFTSAUSBAU

15.12 EUROFINS SCIENTIFIC

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENT

15.12.4.1 PRODUCT LAUNCH

15.13 EUGENE LABS

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENT

15.14 F. HOFFMANN-LA ROCHE LTD)

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS (PARENT COMPANY)

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.14.4.1 PRODUCT LAUNCH

15.15 GENES2ME

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 INVITAE CORPORATION

15.16.1 COMPANY SNAPSHOT

15.16.2 REVENUE ANALYSIS

15.16.3 PRODUCT PORTFOLIO

15.16.4 RECENT DEVELOPMENTS

15.17 MAPMYGENOME

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

15.18 MEDGENOME

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 MYRIAD GENETICS

15.19.1 COMPANY SNAPSHOT

15.19.2 REVENUE ANALYSIS

15.19.3 PRODUCT PORTFOLIO

15.19.4 RECENT DEVELOPMENT

15.2 NATERA, INC.

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

15.20.3.1 PARTNERSHIP

15.21 OTOGENRTICS

15.21.1 COMPANY SNAPSHOT

15.21.2 PRODUCT PORTFOLIO

15.21.3 RECENT DEVELOPMENT

15.22 PACBIO

15.22.1 COMPANY SNAPSHOT

15.22.2 REVENUE ANALYSIS

15.22.3 PRODUCT PORTFOLIO

15.22.4 RECENT DEVELOPMENT

15.23 QIAGEN

15.23.1 COMPANY SNAPSHOT

15.23.2 PRODUCT PORTFOLIO

15.23.3 RECENT DEVELOPMENTS

15.23.3.1 PARTNERSHIP

15.23.3.2 PRODUCT LAUNCH

15.24 SEMA4 OPCO, INC.

15.24.1 COMPANY SNAPSHOT

15.24.2 REVENUE ANALYSIS

15.24.3 PRODUCT PORTFOLIO

15.24.4 RECENT DEVELOPMENT

15.25 SORENSON GENOMICS

15.25.1 COMPANY SNAPSHOT

15.25.2 PRODUCT PORTFOLIO

15.25.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH ART, 2020–2029 (MIO. USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (ASP)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENTESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (EINHEITEN)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (ASP)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH BEDINGUNG, 2020–2029 (MIO. USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (EINHEITEN)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (ASP)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR NEUGEBORENEN-SCREENING IM RAHMEN GENETISCHER TESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR NEUGEBORENEN-SCREENING IM RAHMEN GENETISCHER TESTS, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR PRÄDIKTIVE UND PRÄSYMPTOMATISCHE TESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 21: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 22: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (ASP)

TABELLE 23: TRÄGERTESTS IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 24: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 25: TRÄGERTESTS IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (ASP)

TABELLE 26: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 27: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 28: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (ASP)

TABELLE 29: TRÄGERTESTS AUF DEM MARKT FÜR GENTESTS IN NORDAMERIKA, NACH MEDIZINISCHER ZUSTAND, 2020–2029 (MILLIONEN USD)

TABELLE 30: ANDERE ARTEN AUF DEM MARKT FÜR GENTESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 32: POLYMERASE-KETTENREAKTION IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: POLYMERASE-KETTENREAKTION IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 34: DNA-SEQUENZIERUNG (NGS-BASIERTES TESTEN) AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: DNA-SEQUENZIERUNG (NGS-BASIERTE TESTS) AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR VOLLSTÄNDIGE GENOMSEQUENZIERUNG IN GENETISCHEN TESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR MICROARRAYS IM GENETISCHEN TEST, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR MICROARRAYS IM GENETISCHEN TEST, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR FLUORESZENZ-IN-SITU-HYBRIDISIERUNG (FISCH) IN GENETISCHEN TESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40: ANDERE PARTNER IM MARKT FÜR GENTESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR KREBSTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR KREBS IM GENETISCHEN TEST, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABELLE 44: SICHELZELLANAMIE IM NORDAMERIKANISCHEN MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR THALASSÄMIE IM GENETISCHEN TEST, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 46: SELTENE GENETISCHE STÖRUNGEN AUF DEM MARKT FÜR GENTESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 47: SELTENE GENETISCHE STÖRUNGEN AUF DEM MARKT FÜR GENTESTS IN NORDAMERIKA, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR FRAGILES-X-SYNDROM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR GENTESTS AUF MUSKELDYSTROPHIE DUCHENNE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR GENTESTS ZUR HUNTINGTON-KRANKHEIT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR MUKOVISTIZE IM GENETISCHEN TEST, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 52: ANDERE MARKTTEILNEHMER FÜR GENTESTS IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 54: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 55: NORDAMERIKANISCHE KLINIKEN IM MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 56: NORDAMERIKANISCHE DIAGNOSEZENTREN AUF DEM MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 57: NORDAMERIKANISCHE PRIVATKLINIKEN IM MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 58: NORDAMERIKANISCHE LABORDIENSTLEISTER AUF DEM MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 59: NORDAMERIKANISCHE PRIVATE LABORE AUF DEM MARKT FÜR GENTESTS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 63: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTS, NACH ART, 2020–2029 (MIO. USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 66: NORDAMERIKANISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (ASP)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (MILLIONEN USD)

TABELLE 68 NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (EINHEITEN)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENTESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (ASP)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENTESTBEREICH, NACH BEDINGUNG, 2020–2029 (MIO. USD)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (MILLIONEN USD)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (EINHEITEN)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (ASP)

TABELLE 74: NORDAMERIKANISCHER MARKT FÜR NEUGEBORENEN-SCREENING IM RAHMEN GENETISCHER TESTS, NACH ART, 2020–2029 (MIO. USD)

TABELLE 75: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 76: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 77: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (ASP)

TABELLE 78: TRÄGERTESTS IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 79: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 80: NORDAMERIKANISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 81: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 82: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 83: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TYP, 2020–2029 (ASP)

TABELLE 84: TRÄGERTESTS AUF DEM MARKT FÜR GENTESTS IN NORDAMERIKA, NACH MEDIZINISCHER ZUSTAND, 2020–2029 (MIO. USD)

TABELLE 85: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 86: POLYMERASE-KETTENREAKTION IM MARKT FÜR GENETISCHE TESTS IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 87: Nordamerika: DNA-Sequenzierung im genetischen Testmarkt, nach Technologie, 2020–2029 (in Millionen US-Dollar)

TABELLE 88: NORDAMERIKANISCHER MARKT FÜR MICROARRAYS IM GENETISCHEN TEST, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 89: NORDAMERIKANISCHER MARKT FÜR GENTESTS, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABLE 90 NORTH AMERICA RARE GENETIC DISORDER IN GENETIC TESTING MARKET, BY DISEASES, 2020-2029 (USD MILLION)

TABLE 91 NORTH AMERICA CANCER IN GENETIC TESTING MARKET, BY DISEASES, 2020-2029 (USD MILLION)

TABLE 92 NORTH AMERICA GENETIC TESTING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 93 U.S. GENETIC TESTING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 U.S. GENETIC TESTING MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 95 U.S. GENETIC TESTING MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 96 U.S. PRENATAL TESTING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 97 U.S. PRENATAL TESTING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 98 U.S. PRENATAL TESTING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 99 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY SCREENING METHOD, 2020-2029 (USD MILLION)

TABLE 100 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY SCREENING METHOD, 2020-2029 (UNITS)

TABLE 101 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY SCREENING METHOD, 2020-2029 (ASP)

TABLE 102 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY CONDITION, 2020-2029 (USD MILLION)

TABLE 103 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY SCREENING TYPE, 2020-2029 (USD MILLION)

TABLE 104 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY SCREENING TYPE, 2020-2029 (UNITS)

TABLE 105 U.S. NON-INVASIVE SCREENING IN GENETIC TESTING MARKET, BY SCREENING TYPE, 2020-2029 (ASP)

TABLE 106 U.S. NEW-BORN SCREENING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 107 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 108 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 109 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY TEST TYPE, 2020-2029 (ASP)

TABLE 110 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 111 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 112 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 113 U.S. EXPANDED CARRIER SCREENING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 114 U.S. EXPANDED CARRIER SCREENING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 115 U.S. EXPANDED CARRIER SCREENING IN GENETIC TESTING MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 116 U.S. CARRIER TESTING IN GENETIC TESTING MARKET, BY MEDICAL CONDITION, 2020-2029 (USD MILLION)

TABLE 117 U.S. GENETIC TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 118 U.S. POLYMERASE CHAIN REACTION IN GENETIC TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 119 U.S. DNA SEQUENCING IN GENETIC TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 120 U.S. MICROARRAYS IN GENETIC TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 121 U.S. GENETIC TESTING MARKET, BY DISEASES, 2020-2029 (USD MILLION)

TABELLE 122 US-MARKT FÜR SELTENE GENETISCHE STÖRUNGEN AUF DEM GENETISCHEN TESTMARKT, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABELLE 123 US-MARKT FÜR KREBS IN GENTESTS, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABELLE 124 US-MARKT FÜR GENETISCHE TESTS, NACH ENDVERWENDER, 2020–2029 (MIO. USD)

TABELLE 125: KANADISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 126 KANADISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 127 KANADISCHER MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 128 KANADISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH ART, 2020–2029 (MIO. USD)

TABELLE 129 KANADISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 130 KANADISCHER MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (ASP)

TABELLE 131 – KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (MILLIONEN USD)

TABELLE 132 KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (EINHEITEN)

TABELLE 133 KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGMETHODE, 2020–2029 (ASP)

TABELLE 134 – KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH BEDINGUNG, 2020–2029 (MIO. USD)

TABELLE 135 – KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (MILLIONEN USD)

TABELLE 136 KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (EINHEITEN)

TABELLE 137 – KANADISCHER MARKT FÜR NICHT-INVASIVES SCREENING IM GENETISCHEN TESTBEREICH, NACH SCREENINGART, 2020–2029 (ASP)

TABELLE 138 KANADISCHER MARKT FÜR NEUGEBORENEN-SCREENING IM RAHMEN GENETISCHER TESTS, NACH ART, 2020–2029 (MIO. USD)

TABELLE 139 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 140 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 141 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TESTTYP, 2020–2029 (ASP)

TABELLE 142 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 143 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 144 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 145 KANADAS ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 KANADAS ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 147 KANADAS ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 148 KANADISCHER MARKT FÜR TRÄGERTESTS AUF DEM GENETISCHEN TESTS, NACH MEDIZINISCHER ZUSTAND, 2020–2029 (MILLIONEN USD)

TABELLE 149 KANADISCHER MARKT FÜR GENTESTS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 150 KANADISCHER MARKT FÜR POLYMERASE-KETTENREAKTIONEN IM GENETISCHEN TEST, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 151 KANADISCHER MARKT FÜR DNA-SEQUENZIERUNG IM GENETISCHEN TEST, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 152: KANADISCHER MARKT FÜR MICROARRAYS IM GENETISCHEN TEST, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 153 KANADISCHER MARKT FÜR GENTESTS, NACH KRANKHEITEN, 2020–2029 (MILLIONEN USD)

TABELLE 154: SELTENE GENETISCHE STÖRUNGEN AUF DEM MARKT FÜR GENETISCHE TESTS IN KANADA, NACH KRANKHEITEN, 2020–2029 (MIO. USD)

TABELLE 155 KANADISCHER MARKT FÜR KREBS IM GENETISCHEN TEST, NACH KRANKHEITEN, 2020–2029 (MILLIONEN USD)

TABELLE 156 KANADISCHER MARKT FÜR GENTESTS, NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 157 MEXIKO: MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 158 MEXIKO: MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 159 MEXIKO: MARKT FÜR GENTESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 160 MEXIKO: MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 161 MEXIKO: PRÄNATALTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 162 MEXIKO: MARKT FÜR PRÄNATALTESTS IM GENETISCHEN TESTBEREICH, NACH TYP, 2020–2029 (ASP)

TABELLE 163 MEXIKO – NICHT-INVASIVES SCREENING IM MARKT FÜR GENTESTS, NACH SCREENINGMETHODE, 2020–2029 (MILLIONEN USD)

TABELLE 164 MEXIKO: NICHT-INVASIVES SCREENING IM MARKT FÜR GENETISCHE TESTS, NACH SCREENINGMETHODE, 2020–2029 (EINHEITEN)

TABELLE 165 MEXIKO: NICHT-INVASIVES SCREENING IM MARKT FÜR GENETISCHE TESTS, NACH SCREENINGMETHODE, 2020–2029 (ASP)

TABELLE 166 MEXIKO – MARKT FÜR NICHT-INVASIVES SCREENING IM GENTEST, NACH BEDINGUNG, 2020–2029 (MIO. USD)

TABELLE 167 MEXIKO – NICHT-INVASIVES SCREENING IM MARKT FÜR GENTESTS, NACH SCREENING-ART, 2020–2029 (MIO. USD)

TABELLE 168 MEXIKO – NICHT-INVASIVES SCREENING IM MARKT FÜR GENTESTS, NACH SCREENING-ART, 2020–2029 (EINHEITEN)

TABELLE 169 MEXIKO – NICHT-INVASIVES SCREENING IM MARKT FÜR GENETISCHE TESTS, NACH SCREENING-ART, 2020–2029 (ASP)

TABELLE 170 MEXIKO: MARKT FÜR NEUGEBORENEN-SCREENING IM GENTESTBEREICH, NACH ART, 2020–2029 (MIO. USD)

TABELLE 171 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 172 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 173 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TESTTYP, 2020–2029 (ASP)

TABELLE 174 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 175 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 176 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 177 MEXIKO: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 178 MEXIKO: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 179 MEXIKO: ERWEITERTES TRÄGERSCREENING IM MARKT FÜR GENETISCHE TESTS, NACH TYP, 2020–2029 (ASP)

TABELLE 180 MEXIKO: TRÄGERTESTS AUF DEM MARKT FÜR GENTESTS, NACH MEDIZINISCHER ZUSTAND, 2020–2029 (MILLIONEN USD)

TABELLE 181 MEXIKO: MARKT FÜR GENTESTS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 182 MEXIKO: POLYMERASE-KETTENREAKTION IM MARKT FÜR GENETISCHE TESTS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 183 MEXIKO – MARKT FÜR DNA-SEQUENZIERUNG IM GENETISCHEN TEST, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 184 MEXIKO: MICROARRAYS IM MARKT FÜR GENETISCHE TESTS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 185 MEXIKO: MARKT FÜR GENTESTS, NACH KRANKHEITEN, 2020–2029 (MILLIONEN USD)

TABLE 186 MEXICO RARE GENETIC DISORDER IN GENETIC TESTING MARKET, BY DISEASES, 2020-2029 (USD MILLION)

TABLE 187 MEXICO CANCER IN GENETIC TESTING MARKET, BY DISEASES, 2020-2029 (USD MILLION)

TABLE 188 MEXICO GENETIC TESTING MARKET, BY END USER, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA GENETIC TESTING MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA GENETIC TESTING MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA GENETIC TESTING MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA GENETIC TESTING MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA GENETIC TESTING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA GENETIC TESTING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA GENETIC TESTING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA GENETIC TESTING MARKET: APPLICATION COVERAGE GRID

FIGURE 9 NORTH AMERICA GENETIC TESTING MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA GENETIC TESTING MARKET: SEGMENTATION

FIGURE 11 INCREASING PREVALENCE OF LYMPHEDEMA AND RISING HEALTHCARE EXPENDITURE ARE EXPECTED TO DRIVE THE NORTH AMERICA GENETIC TESTING MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 DIAGNOSTIC TESTING SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA GENETIC TESTING MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE THE NORTH AMERICA GENETIC TESTING MARKET AND ASIA-PACIFIC EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF NORTH AMERICA GENETIC TESTING MARKET

FIGURE 15 NORTH AMERICA GENETIC TESTING MARKET: BY TYPE, 2021

FIGURE 16 NORTH AMERICA GENETIC TESTING MARKET: BY TYPE, 2022-2029 (USD MILLION)

FIGURE 17 NORTH AMERICA GENETIC TESTING MARKET: BY TYPE, CAGR (2022-2029)

FIGURE 18 NORTH AMERICA GENETIC TESTING MARKET: BY TYPE, LIFELINE CURVE

FIGURE 19 NORTH AMERICA GENETIC TESTING MARKET: BY TECHNOLOGY, 2021

FIGURE 20 NORTH AMERICA GENETIC TESTING MARKET: BY TECHNOLOGY, 2022-2029 (USD MILLION)

FIGURE 21 NORTH AMERICA GENETIC TESTING MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 22 NORTH AMERICA GENETIC TESTING MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 23 NORTH AMERICA GENETIC TESTING MARKET: BY DISEASES, 2021

FIGURE 24 NORTH AMERICA GENETIC TESTING MARKET: BY DISEASES, 2022-2029 (USD MILLION)

FIGURE 25 NORTH AMERICA GENETIC TESTING MARKET: BY DISEASES, CAGR (2022-2029)

FIGURE 26 NORTH AMERICA GENETIC TESTING MARKET: BY DISEASES, LIFELINE CURVE

FIGURE 27 NORTH AMERICA GENETIC TESTING MARKET: BY END USER, 2021

FIGURE 28 NORTH AMERICA GENETIC TESTING MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 29 NORTH AMERICA GENETIC TESTING MARKET: BY END USER, CAGR (2022-2029)

FIGURE 30 NORTH AMERICA GENETIC TESTING MARKET: BY END USER, LIFELINE CURVE

FIGURE 31 NORTH AMERICA GENETIC TESTING MARKET: SNAPSHOT (2021)

FIGURE 32 NORTH AMERICA GENETIC TESTING MARKET: BY COUNTRY (2021)

FIGURE 33 NORTH AMERICA GENETIC TESTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 34 NORTH AMERICA GENETIC TESTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 35 NORTH AMERICA GENETIC TESTING MARKET: BY TYPE (2022-2029)

FIGURE 36 NORTH AMERICA GENETIC TESTING MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.