North America Health Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.02 Billion

USD

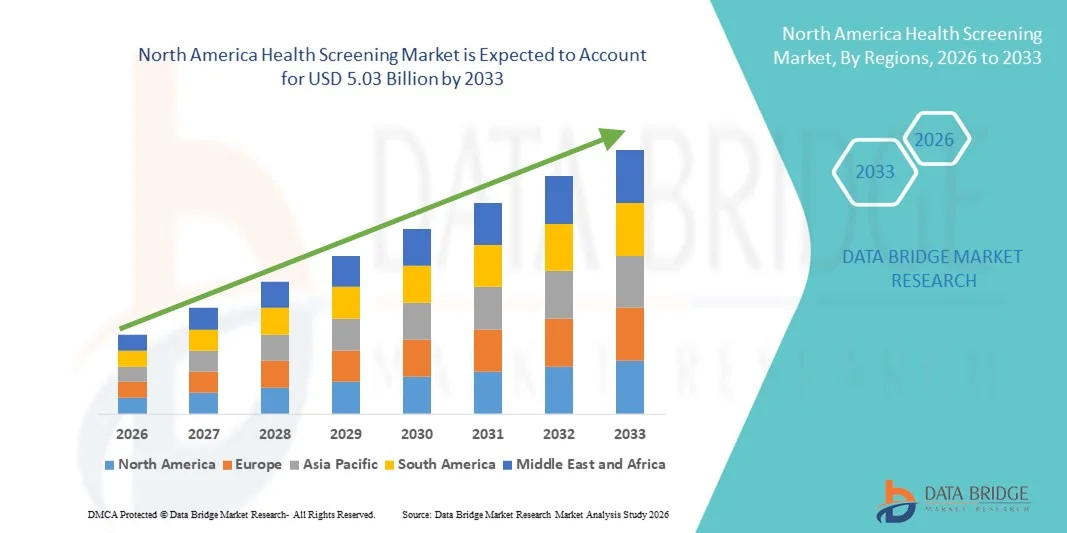

5.03 Billion

2025

2033

USD

2.02 Billion

USD

5.03 Billion

2025

2033

| 2026 –2033 | |

| USD 2.02 Billion | |

| USD 5.03 Billion | |

| % | |

|

Marktsegmentierung für Gesundheits-Screenings in Nordamerika nach Testart (Cholesterintests, Diabetes-Tests, Krebs-Screenings, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdrucktests und Sonstiges), Paketart (Basis-Gesundheits-Screening, Seniorenprofil, Gesundheitscheck für Frauen, Gesundheitscheck für Männer, Herz-Check, Diabetes-Check und Sonstiges), Panelart (Multi-Test-Panels und Einzel-Test-Panels), Probenart (Blut, Urin, Serum, Speichel und Sonstiges), Technologie (Immunoassays, medizinische Bildgebung, QPCR (quantitative Polymerase-Kettenreaktion), Q-FISH (quantitative Fluoreszenz-in-situ-Hybridisierung), TRF (terminale Restriktionsfragment-Analyse), STELA (Einzel-Telomer-Längenanalyse) und Sonstiges), Erkrankung (Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und Sonstiges), Probenentnahmeort (Krankenhäuser, Privathaushalte, diagnostische Labore, Arztpraxen und andere). Sonstige), Vertriebskanal (Direktausschreibungen, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gesundheitsvorsorgeuntersuchungen in Nordamerika

- Der nordamerikanische Markt für Gesundheits-Screenings hatte im Jahr 2025 einen Wert von 2,02 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,03 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes wird maßgeblich durch den verstärkten Fokus auf Früherkennung und Prävention, die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen sowie die gut etablierte Gesundheitsinfrastruktur, die flächendeckende Screening-Programme in den Vereinigten Staaten und Kanada unterstützt, angetrieben.

- Darüber hinaus treiben Fortschritte in der Diagnosetechnik, ein gestiegenes Gesundheitsbewusstsein der Verbraucher und die zunehmende Nutzung personalisierter und digitaler Screening-Lösungen die Nachfrage nach routinemäßigen und spezialisierten Screening-Leistungen sowohl im klinischen als auch im kommunalen Gesundheitswesen an.

Analyse des nordamerikanischen Marktes für Gesundheitsvorsorgeuntersuchungen

- Gesundheitsvorsorgeuntersuchungen, die präventive Tests und diagnostische Abklärungen zur Früherkennung von Krankheiten umfassen, werden aufgrund ihrer Fähigkeit, die Behandlungsergebnisse zu verbessern, die langfristigen Behandlungskosten zu senken und das Bevölkerungsgesundheitsmanagement zu unterstützen, zu einem unverzichtbaren Bestandteil moderner Gesundheitssysteme im klinischen und ambulanten Bereich.

- Die steigende Nachfrage nach Gesundheits-Screenings wird vor allem durch das wachsende Bewusstsein für chronische Krankheiten, staatliche Initiativen zur Förderung präventiver Gesundheitsmaßnahmen und die zunehmende Nutzung digitaler und häuslicher Diagnoselösungen angetrieben, die Komfort und zeitnahe Ergebnisse bieten.

- Die Vereinigten Staaten dominierten 2025 mit einem Umsatzanteil von 81,4 % den nordamerikanischen Markt für Gesundheitsvorsorgeuntersuchungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Diagnostikunternehmen zurückzuführen. Hinzu kommt ein deutliches Wachstum bei routinemäßigen und spezialisierten Vorsorgeprogrammen für Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen, unterstützt durch Innovationen in laborbasierten und patientennahen Tests.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land in der Region sein. Treiber dieser Entwicklung sind das zunehmende öffentliche Bewusstsein für die Früherkennung von Krankheiten, staatlich geförderte Initiativen zur Gesundheitsprävention, der Ausbau gemeindebasierter und häuslicher Screening-Programme sowie die steigende Nutzung digitaler Diagnoselösungen.

- Das Segment der Krebsvorsorgeuntersuchungen dominierte den Markt mit einem Marktanteil von 35,9 % im Jahr 2025. Gründe hierfür waren die hohe Krebsprävalenz, der Fokus auf Früherkennung und die weitverbreitete Anwendung fortschrittlicher Bildgebungs- und molekularer Diagnoseverfahren.

Berichtsgegenstand und Marktsegmentierung für Gesundheitsvorsorgeuntersuchungen in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den Bereich Gesundheitsvorsorge in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im nordamerikanischen Markt für Gesundheitsvorsorgeuntersuchungen

Digitale und KI-gestützte Screening-Lösungen

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für Gesundheitsvorsorgeuntersuchungen ist die Integration digitaler Plattformen und künstlicher Intelligenz (KI) in präventive und diagnostische Tests, wodurch Genauigkeit, Effizienz und Patienteneinbindung verbessert werden.

- So unterstützen beispielsweise KI-gestützte Bildgebungsplattformen Radiologen bei der Früherkennung von Krebs, während digitale Plattformen es Patienten ermöglichen, mehrere Vorsorgeuntersuchungen über mobile Anwendungen zu planen, zu verfolgen und deren Ergebnisse zu erhalten.

- Die Integration von KI in das Gesundheits-Screening ermöglicht prädiktive Risikobewertungen, personalisierte Empfehlungen und automatisierte Benachrichtigungen für Folgeuntersuchungen und unterstützt so Gesundheitsdienstleister bei der Optimierung der Patientenversorgung. Beispielsweise nutzen einige Diagnostikunternehmen Algorithmen des maschinellen Lernens, um auffällige Biomarker-Muster zu erkennen und rechtzeitig einzugreifen.

- Die nahtlose Kombination aus KI, cloudbasiertem Datenmanagement und Telemedizin ermöglicht die zentrale Überwachung und Analyse von Patientenscreening-Daten und erlaubt es medizinischem Fachpersonal, große Patientengruppen effizient zu betreuen.

- Dieser Trend hin zu intelligenten, zugänglichen und patientenzentrierten Screening-Lösungen verändert die Erwartungen an die präventive Gesundheitsversorgung. So entwickeln beispielsweise Unternehmen wie Guardant Health und Freenome KI-gestützte Flüssigbiopsie-Tests, die eine Früherkennung von Krebs mit minimalinvasiver Vorgehensweise ermöglichen.

- Die Nachfrage nach digitalen und KI-gestützten Gesundheits-Screening-Lösungen wächst rasant in Krankenhäusern, Diagnosezentren und bei Heimtestdiensten, da Verbraucher zunehmend Wert auf Komfort, Früherkennung und umfassende Prävention legen.

- Die Zusammenarbeit zwischen Technologie-Startups und Gesundheitsdienstleistern fördert die Nutzung von Fern- und automatisierten Screening-Lösungen. So werden beispielsweise KI-gestützte Telemedizinplattformen in routinemäßige Bevölkerungsgesundheitsprogramme integriert, um die Abdeckung und Effizienz zu erhöhen.

Marktdynamik des Gesundheits-Screenings in Nordamerika

Treiber

Steigendes Gesundheitsbewusstsein und Initiativen zur Prävention

- Die zunehmende Bedeutung präventiver Gesundheitsversorgung, die steigende Verbreitung chronischer Krankheiten und die wachsende Gesundheitsinfrastruktur sind wichtige Treiber des Marktes für Gesundheits-Screenings.

- Beispielsweise kündigte LabCorp im März 2025 die Erweiterung seiner digitalen Gesundheits-Screening-Plattform an, mit dem Ziel, KI-gestützte Risikobewertungsinstrumente in verschiedene Screening-Dienstleistungen zu integrieren.

- Da Patienten zunehmend nach Lösungen zur Früherkennung suchen, bieten Gesundheits-Screening-Programme fortschrittliche Diagnostik, Risikoprognosen und rechtzeitige Interventionen, wodurch eine starke Nachfrage gegenüber traditionellen reaktiven Behandlungsansätzen entsteht.

- Darüber hinaus macht die weitverbreitete Nutzung von Telemedizin und Heimtests die präventive Gesundheitsvorsorge für verschiedene Bevölkerungsgruppen zugänglicher und bequemer.

- Die Möglichkeit, Ergebnisse digital zu erfassen, Nachuntersuchungen zu planen und Daten über mobile Anwendungen mit Gesundheitsdienstleistern zu teilen, fördert die Akzeptanz in Kliniken, Krankenhäusern und Pflegeeinrichtungen.

- Zunehmende staatliche und private Versicherungsinitiativen zur Kostenübernahme von Vorsorgeuntersuchungen fördern höhere Teilnahmequoten. Beispielsweise bieten neue Richtlinien in den USA und Kanada eine Kostenerstattung für KI-gestützte Krebs- und Herz-Kreislauf-Screenings an.

- Das wachsende Bewusstsein der Verbraucher für lebensstilbedingte Krankheiten und die Vorteile der Früherkennung motiviert zu einer proaktiven Teilnahme an Gesundheitsvorsorgeprogrammen. So haben beispielsweise soziale Kampagnen zur Prävention von Diabetes und Bluthochdruck die Nachfrage nach routinemäßigen Vorsorgeuntersuchungen gesteigert.

- Die Zusammenarbeit zwischen Diagnostiklaboren und Technologieanbietern beschleunigt die Markteinführung und ermöglicht schnellere, effizientere und skalierbarere Screening-Lösungen. So wird beispielsweise KI-gestützte Bildgebung in Kombination mit Telemedizinplattformen sowohl in städtischen als auch in ländlichen Gebieten eingesetzt.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und hohe Kosten

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, der Cybersicherheit und der Einhaltung gesetzlicher Bestimmungen stellen eine erhebliche Herausforderung für das Marktwachstum in Nordamerika dar.

- Beispielsweise haben aufsehenerregende Berichte über Datenschutzverletzungen im Gesundheitswesen einige Verbraucher zögern lassen, digitale Screening- und Telemedizinplattformen zu nutzen.

- Die Berücksichtigung dieser Bedenken hinsichtlich Datenschutz und Cybersicherheit durch sichere Verschlüsselung, HIPAA-konforme Plattformen und robuste Authentifizierung ist entscheidend für den Aufbau von Patientenvertrauen. Darüber hinaus können die relativ hohen Kosten fortschrittlicher Screening-Technologien den Zugang einschränken, insbesondere für kleinere Kliniken oder unterversicherte Bevölkerungsgruppen.

- Während die Preise für grundlegende Gesundheitsvorsorgeuntersuchungen gesunken sind, bleiben Premium-Dienstleistungen wie KI-gestützte Bildgebung oder Multi-Biomarker-Panels oft teuer, was die Nutzung durch preissensible Patienten einschränkt.

- Langsame behördliche Genehmigungsverfahren für neue KI-gestützte oder automatisierte Screening-Technologien können den Markteintritt und die Akzeptanz verzögern. Beispielsweise mussten einige fortschrittliche Flüssigbiopsie-Tests von US-amerikanischen und kanadischen Zulassungsbehörden verlängerte Evaluierungsfristen durchlaufen.

- Die unterschiedliche Gesundheitsinfrastruktur in verschiedenen Regionen führt zu Ungleichheiten beim Zugang zu Vorsorgeuntersuchungen. Beispielsweise herrscht in ländlichen Gebieten häufig ein Mangel an spezialisierten Diagnosezentren und geschultem Personal.

- Die Skepsis der Verbraucher hinsichtlich der Genauigkeit KI-gestützter oder Heimtests kann deren Akzeptanz behindern. Beispielsweise bevorzugen manche Patienten aufgrund von Bedenken hinsichtlich der Zuverlässigkeit von Ferndiagnosen die traditionelle Untersuchung in der Klinik.

- Die Bewältigung dieser Herausforderungen durch verbesserte Datensicherheit, Aufklärung der Patienten über die Vorteile digitaler Gesundheitsdienste und die Entwicklung kostengünstigerer Screening-Optionen ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Marktumfang für Gesundheitsvorsorgeuntersuchungen in Nordamerika

Der Markt ist segmentiert nach Testart, Verpackungsart, Panelart, Probenart, Technologie, Bedingung, Probenentnahmeort und Vertriebskanal.

- Nach Testart

Basierend auf der Testart ist der nordamerikanische Markt für Gesundheits-Screenings in Cholesterintests, Diabetestests, Krebs-Screenings, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdrucktests und Sonstiges unterteilt. Das Segment Krebs-Screening dominierte den Markt mit einem Umsatzanteil von 35,9 % im Jahr 2025. Dies ist auf die hohe Prävalenz verschiedener Krebsarten und den zunehmenden Fokus auf Früherkennung zur Verbesserung der Überlebensraten zurückzuführen. Krebs-Screening-Tests wie Mammografien, Koloskopien und Flüssigbiopsien werden in Krankenhäusern und diagnostischen Laboren weit verbreitet eingesetzt und tragen zu einem kontinuierlichen Umsatzwachstum bei. Patienten und Gesundheitsdienstleister verlassen sich zunehmend auf moderne Bildgebungs- und molekulardiagnostische Verfahren zur Früherkennung von Krebs. Darüber hinaus unterstützen Krankenversicherungen und staatliche Initiativen zur Krebsvorsorge die Dominanz dieses Segments. Die Verfügbarkeit KI-gestützter Diagnosetools verbessert die Genauigkeit und Effizienz der Krebserkennung und steigert so die Marktakzeptanz. Gesundheitskampagnen zur Förderung der Krebsprävention und Früherkennung treiben die Nachfrage nach Screening-Tests ebenfalls kontinuierlich an.

Das Segment der Diabetes-Tests wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Diabetes, veränderte Lebensgewohnheiten und ein wachsendes Bewusstsein für das Krankheitsmanagement. Lösungen zur Blutzuckermessung für zu Hause und in Kliniken verbessern den Zugang für Diabetiker. Die Möglichkeit der Früherkennung durch nicht-invasive oder minimal-invasive Testmethoden fördert regelmäßige Tests. Wachsende staatliche Programme zur Prävention von Stoffwechselerkrankungen tragen zu höheren Nutzungsraten bei. Technologische Fortschritte in der kontinuierlichen Glukosemessung und KI-gestützte prädiktive Analysen machen Diabetes-Tests effizienter. Das steigende Gesundheitsbewusstsein und die zunehmende Nutzung präventiver Maßnahmen bei Millennials und Senioren treiben das Wachstum in diesem Segment zusätzlich an.

- Nach Verpackungsart

Basierend auf der Art der angebotenen Leistungen ist der Markt in folgende Segmente unterteilt: Basis-Gesundheits-Screening, Senioren-Profil, Frauen-Gesundheits-Check, Männer-Gesundheits-Check, Herz-Check, Diabetes-Check und Sonstiges. Das Segment der Basis-Gesundheits-Screenings dominierte den Markt im Jahr 2025 aufgrund seiner breiten Anwendbarkeit in allen Altersgruppen und der einfachen Durchführung. Es umfasst typischerweise allgemeine Bluttests, Urinanalysen, Blutdruckmessungen und grundlegende Stoffwechselprofile. Krankenhäuser, Kliniken und Diagnoselabore bieten diese Pakete häufig als Einstiegsangebote zur Prävention an. Diese Pakete sind kostengünstig und daher für Personen, die ihre Gesundheit regelmäßig überwachen lassen möchten, sehr attraktiv. Der zunehmende Fokus auf die Früherkennung von Krankheiten sichert eine anhaltende Nachfrage nach Basis-Screenings. Gesundheitsdienstleister kombinieren Basis-Screenings oft mit anderen Präventionsleistungen, um die Patientenbeteiligung und -adhärenz zu erhöhen.

Das Angebot an Gesundheitspaketen für Senioren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die alternde Bevölkerung in den USA und Kanada sowie der zunehmende Fokus auf geriatrische Prävention. Diese Pakete umfassen typischerweise Herz-Kreislauf-Tests, Knochendichtemessungen, Krebsmarker-Analysen und Stoffwechseluntersuchungen, die auf die Bedürfnisse älterer Menschen zugeschnitten sind. Angesichts der Zunahme altersbedingter chronischer Erkrankungen ist die Früherkennung entscheidend, um Komplikationen zu vermeiden. Krankenhäuser und Diagnosezentren bieten vermehrt spezialisierte Präventionsprogramme für Senioren an. Die wachsende Kostenübernahme für diese Programme durch die Krankenkassen fördert deren Nutzung. Digitale Gesundheitsplattformen und KI-gestützte Risikobewertungen steigern die Effektivität dieser Pakete zusätzlich und tragen so zu ihrem rasanten Wachstum bei.

- Nach Paneeltyp

Basierend auf der Art der Testpanels ist der Markt in Multi-Test-Panels und Einzel-Test-Panels unterteilt. Das Segment der Multi-Test-Panels dominierte den Markt im Jahr 2025, da diese Panels umfassende Gesundheitsinformationen in nur einem Besuch liefern und so den Komfort und die Therapietreue der Patienten erhöhen. Diese Panels kombinieren verschiedene Tests wie Leberfunktion, Nierenfunktion, Lipidprofil und Stoffwechselmarker und reduzieren so die Notwendigkeit wiederholter Besuche. Krankenhäuser, Kliniken und Diagnostiklabore bevorzugen Multi-Test-Panels aufgrund ihrer Effizienz und Umsatzoptimierung. Diese Panels sind besonders beliebt bei Berufstätigen und gesundheitsbewussten Menschen, die eine umfassende Untersuchung wünschen. Die KI-gestützte Interpretation der Ergebnisse von Multi-Test-Panels verbessert die diagnostische Genauigkeit und die personalisierte Behandlung. Die zunehmende Nutzung von Vorsorgeprogrammen und betrieblichen Gesundheitschecks trägt zur Dominanz dieses Segments bei.

Das Segment der Einzeltest-Panels wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach gezielten Screenings basierend auf individuellen Risikofaktoren. Patienten bevorzugen häufig spezifische Tests für Erkrankungen wie Diabetes, Cholesterin oder zur Beurteilung des kardiovaskulären Risikos. Heimtests und Point-of-Care-Geräte machen Einzeltest-Panels bequem und zugänglich. Das wachsende Bewusstsein für personalisierte Gesundheitsüberwachung fördert die Akzeptanz. Die Integration von Technologien, wie z. B. KI-gestützte prädiktive Analysen, steigert den Wert von Einzeltest-Panels. Die geringeren Kosten und die einfache Anwendung machen Einzeltest-Panels ideal für den schnellen Einsatz in Kliniken und abgelegenen Gebieten und treiben so ihr rasantes Wachstum voran.

- Nach Probenart

Basierend auf der Probenart ist der Markt in Blut, Urin, Serum, Speichel und Sonstige unterteilt. Das Segment der Blutproben dominierte den Markt im Jahr 2025 aufgrund seiner breiten Anwendbarkeit bei der Erkennung von Stoffwechselstörungen, Krebsmarkern, kardiovaskulären Risikofaktoren und Infektionskrankheiten. Bluttests bieten eine hohe diagnostische Genauigkeit und Zuverlässigkeit und sind daher die bevorzugte Wahl in Krankenhäusern und diagnostischen Laboren. Die meisten Multitest-Panels basieren auf Blutproben, was die Dominanz dieses Segments weiter untermauert. Die zunehmende Nutzung von Vorsorgeuntersuchungen und routinemäßigen Kontrollen treibt die kontinuierliche Nachfrage nach blutbasierten Tests an. Die Integration mit digitaler Berichtserstellung und KI-gestützter Analyse steigert die Effizienz und die Patienteneinbindung. Gesundheitspolitiken und Versicherungsleistungen fördern ebenfalls regelmäßige Bluttests als Präventionsmaßnahme.

Das Segment der Speichelproben wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Trend zu nicht-invasiven Testverfahren und die zunehmende Verbreitung von Heimtests. Speichel wird vermehrt für Hormontests, Gentests und bestimmte Tests auf Infektionskrankheiten eingesetzt. Die einfache und bequeme Probenentnahme sowie die geringen Beschwerden fördern die Akzeptanz. Startups und Diagnostikunternehmen entwickeln innovative, speichelbasierte Testplattformen mit integrierter KI für eine schnelle Analyse. Das wachsende Bewusstsein für personalisierte Präventionsmaßnahmen verstärkt das Interesse an speichelbasierten Tests. Telemedizin und Hauslieferungen tragen zusätzlich zur Expansion dieses Segments bei und beschleunigen dessen durchschnittliche jährliche Wachstumsrate (CAGR).

- Durch Technologie

Technologisch ist der Markt in Immunoassays, medizinische Bildgebung, QPCR, Q-FISH, TRF, STELA und weitere Verfahren unterteilt. Das Segment der medizinischen Bildgebung dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle bei der Früherkennung und Diagnose von Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Störungen. Bildgebende Verfahren wie MRT, CT und Mammographie liefern hochauflösende Bilder, die eine präzise und zeitnahe Diagnose ermöglichen. Krankenhäuser und Diagnosezentren investieren aufgrund der Zuverlässigkeit und breiten Anwendbarkeit der Bildgebungsinfrastruktur erheblich in diese. Die Integration von KI verbessert die Bildinterpretation, erhöht die diagnostische Genauigkeit und verbessert die Patientenergebnisse. Programme zur Gesundheitsvorsorge empfehlen Bildgebung routinemäßig als Bestandteil von Multi-Test-Panels und tragen so zur Umsatzführerschaft bei. Staatliche Initiativen und die Kostenübernahme für bildgebende Screenings durch die Krankenkassen fördern die Akzeptanz zusätzlich.

Das Segment der quantitativen Polymerase-Kettenreaktion (qPCR) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach molekularer Diagnostik und Tests auf Infektionskrankheiten. qPCR wird häufig für den schnellen und sensitiven Nachweis von Krankheitserregern, genetischen Markern und Biomarkern für Stoffwechsel- und Krebserkrankungen eingesetzt. Dank der Möglichkeit zur präzisen Quantifizierung in minimalen Probenmengen eignet sie sich sowohl für Krankenhäuser als auch für Heimtests. Technologische Fortschritte und Automatisierung verbessern die Effizienz und verkürzen die Bearbeitungszeiten. Der zunehmende Fokus auf personalisierte Medizin und prädiktive Gesundheitsversorgung fördert die Akzeptanz von qPCR-Tests. Die Anpassungsfähigkeit der Methode an Hochdurchsatzplattformen ermöglicht skalierbare Tests für Bevölkerungsgesundheitsprogramme und beschleunigt so das Wachstum.

- Gemäß der Bedingung

Basierend auf den Krankheitsbildern ist der Markt in Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und Sonstiges unterteilt. Das Krebssegment dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz und Mortalität verschiedener Krebsarten sowie des zunehmenden Fokus auf Früherkennung zur Verbesserung der Überlebensraten. Krankenhäuser, Diagnosezentren und spezialisierte Kliniken nutzen Krebsbiomarker, Bildgebungsverfahren und Flüssigbiopsien in großem Umfang. Initiativen von Regierungen und Versicherungen für routinemäßige Krebsvorsorgeuntersuchungen verstärken die Dominanz dieses Segments zusätzlich. Technologische Fortschritte wie KI-gestützte Bildgebung und prädiktive Analysen verbessern die diagnostische Genauigkeit. Aufklärungskampagnen zur Prävention, die auf die Früherkennung von Krebs abzielen, fördern die Teilnahme der Patienten. Multitest-Panels beinhalten häufig die Krebsvorsorge als Kernkomponente und erhöhen so den Umsatzanteil dieses Segments.

Der Bereich Herz-Kreislauf-Erkrankungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Herzerkrankungen, veränderte Lebensgewohnheiten und ein zunehmendes Bewusstsein für präventive Herzvorsorge. Blutdruck-, Cholesterin- und EKG-basierte Untersuchungen gehören mittlerweile zur Routine – sowohl in Kliniken als auch im häuslichen Umfeld. Digitale und tragbare Überwachungslösungen ermöglichen eine kontinuierliche Beurteilung des Herzrisikos und unterstützen proaktive Maßnahmen. Die Kostenübernahme für Herz-Kreislauf-Check-ups durch die Krankenkassen fördert deren Inanspruchnahme. Die Integration in Telemedizin-Plattformen ermöglicht die Fernüberwachung von Risikopatienten. Betriebliche Gesundheitsprogramme und Initiativen zur Gesundheitsförderung älterer Menschen tragen zusätzlich zum Wachstum der Herz-Kreislauf-Vorsorge bei.

- Nach Probenentnahmestelle

Basierend auf dem Probenentnahmeort ist der Markt in Krankenhäuser, Privathaushalte, Diagnostiklabore, Arztpraxen und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, da Krankenhäuser umfassende diagnostische Leistungen, Zugang zu fortschrittlichen Technologien und qualifiziertes Personal für präzise Gesundheitsuntersuchungen bieten. Multitest-Panels, Bildgebung und molekulare Diagnostik werden primär in Krankenhäusern durchgeführt, um Zuverlässigkeit und klinische Überwachung zu gewährleisten. Krankenhäuser bieten standardisierte Verfahren und Nachsorgetermine an, was das Vertrauen der Patienten stärkt. Betriebliche Gesundheitsprogramme kooperieren häufig mit Krankenhäusern für groß angelegte Mitarbeiteruntersuchungen. Staatlich geförderte Präventionsprogramme nutzen häufig die Krankenhausinfrastruktur für Routineuntersuchungen. Der gute Ruf der Krankenhäuser für qualitativ hochwertige Tests trägt weiterhin zur Marktführerschaft in diesem Segment bei.

Das Segment „Heimtests“ wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verfügbarkeit von Heimtests, Telemedizin und Fernüberwachungslösungen. Heimtests bieten Komfort, Privatsphäre und zeitnahen Zugriff auf die Ergebnisse, insbesondere bei der Überwachung chronischer Erkrankungen. Unternehmen integrieren digitale Plattformen und KI-gestützte Diagnostik, um die Probenentnahme und -auswertung zu optimieren. Ein wachsendes Gesundheitsbewusstsein und ein hektischer Lebensstil fördern die Nutzung von Heimtests. Wearables und Speichel-/Bluttests tragen zusätzlich zur Marktdurchdringung bei. COVID-19 hat die Akzeptanz von Heimtests beschleunigt und so einen nachhaltigen Wachstumskurs ermöglicht.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, getrieben durch die großflächige Beschaffung von Gesundheits-Screening-Leistungen durch Krankenhäuser, staatliche Gesundheitsprogramme und betriebliche Gesundheitsinitiativen. Direktvergabe ermöglicht Mengenrabatte, standardisierte Leistungserbringung und die Integration in institutionelle Krankenversicherungspläne. Mehrjährige Verträge mit Diagnostiklaboren sichern stabile Einnahmen und Marktstabilität. Kampagnen im Bereich der öffentlichen Gesundheit setzen häufig auf Direktvergabe, um Screenings in großen Bevölkerungsgruppen durchzuführen. Krankenhäuser und Laborketten bevorzugen diesen Kanal, um die Beschaffung zu optimieren und den Verwaltungsaufwand zu reduzieren. Starke Lieferantenbeziehungen und wettbewerbsorientierte Vergabeverfahren festigen die Marktführerschaft in diesem Segment.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Heimtests, Screenings in Apotheken und Online-Gesundheitsplattformen. Komfort, Erschwinglichkeit und Verfügbarkeit fördern die Akzeptanz im Einzelhandel. Die Expansion des Einzelhandels in städtische und vorstädtische Gebiete verbessert die Marktdurchdringung. Die digitale Integration ermöglicht es Verbrauchern, Tests zu bestellen, Ergebnisse zu verfolgen und sich per Fernzugriff von Ärzten beraten zu lassen. Aufklärungskampagnen zur Prävention im Gesundheitswesen steigern die Akzeptanz im Einzelhandel. Technologiebasierte Einzelhandelslösungen wie KI-gestützte Testauswertung beschleunigen das Wachstum.

Regionale Analyse des nordamerikanischen Marktes für Gesundheitsvorsorgeuntersuchungen

- Die Vereinigten Staaten dominierten 2025 mit einem Umsatzanteil von 81,4 % den nordamerikanischen Markt für Gesundheitsvorsorgeuntersuchungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Diagnostikunternehmen zurückzuführen. Hinzu kommt ein deutliches Wachstum bei routinemäßigen und spezialisierten Vorsorgeprogrammen für Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen, unterstützt durch Innovationen in laborbasierten und patientennahen Tests.

- Patienten und Gesundheitsdienstleister in der Region schätzen zunehmend den Komfort, die Genauigkeit und die umfassenden Erkenntnisse, die moderne Gesundheits-Screening-Lösungen bieten, darunter Multi-Test-Panels, KI-gestützte Diagnostik und Heimtestkits.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch staatlich geförderte Präventionsinitiativen, betriebliche Gesundheitsprogramme, ein wachsendes Gesundheitsbewusstsein und die Integration digitaler Gesundheitsplattformen unterstützt, wodurch sich Gesundheits-Screenings als Kernbestandteil der routinemäßigen Gesundheitsversorgung für Einzelpersonen und Organisationen etablieren.

Einblick in den US-amerikanischen Markt für Gesundheitsvorsorgeuntersuchungen

Der US-amerikanische Markt für Gesundheits-Screenings wird 2025 mit 81,4 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die weitverbreitete Nutzung von Präventionsprogrammen. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf die Früherkennung von Krankheiten und umfassende Gesundheitsuntersuchungen mithilfe von Multi-Test-Panels, KI-gestützter Diagnostik und Heimtests. Die wachsende Beliebtheit digitaler Gesundheitsplattformen, die Integration von Telemedizin und personalisierte Präventionsmaßnahmen beflügeln den Markt zusätzlich. Darüber hinaus tragen staatliche Initiativen, betriebliche Gesundheitsprogramme und die Kostenübernahme für Routineuntersuchungen durch die Krankenkassen maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für Gesundheitsvorsorgeuntersuchungen

Der kanadische Markt für Gesundheitsvorsorgeuntersuchungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatlich geförderte Initiativen zur Prävention, ein steigendes Bewusstsein für das Management chronischer Erkrankungen und die zunehmende Nutzung von Telemedizin. Kanadier suchen vermehrt nach leicht zugänglichen und bequemen Vorsorgemöglichkeiten, darunter Heimtests und gemeindenahe Gesundheitsprogramme. Der wachsende Fokus auf die Früherkennung von Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen trägt zur schnellen Akzeptanz bei. Darüber hinaus verbessert die technologische Integration durch KI und digitale Berichtsplattformen die diagnostische Genauigkeit und die Einbindung der Patienten und fördert so das Marktwachstum.

Einblick in den mexikanischen Markt für Gesundheitsvorsorgeuntersuchungen

Der mexikanische Markt für Gesundheits-Screenings wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für präventive Gesundheitsvorsorge. Die Nutzung von Gesundheits-Screenings in Krankenhäusern, Diagnosezentren und betrieblichen Gesundheitsprogrammen nimmt stetig zu. Staatliche Initiativen zur Verbesserung der öffentlichen Gesundheit und der Früherkennung von Krankheiten fördern eine bessere Zugänglichkeit und breitere Akzeptanz. Heimtests und Telemedizin-Plattformen gewinnen insbesondere in städtischen Gebieten an Popularität. Steigende Investitionen in die Gesundheitsinfrastruktur und Partnerschaften mit internationalen Diagnostikanbietern unterstützen das Marktwachstum.

Marktanteil für Gesundheitsvorsorgeuntersuchungen in Nordamerika

Die nordamerikanische Gesundheitsvorsorgebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Quest Diagnostics Incorporated (USA)

- Labcorp (USA)

- BioReference Health, LLC (USA)

- Natera, Inc. (USA)

- Siemens Healthineers AG (USA)

- Exact Sciences Corporation (USA)

- QuidelOrtho Corporation (USA)

- Teladoc Health, Inc. (USA)

- ARUP Laboratories (USA)

- DDRC Agilus Diagnostics Limited (Kanada)

- LifeLabs LP (Kanada)

- Clinical Reference Laboratory, Inc. (USA)

- Freenome Holdings, Inc. (USA)

- Genova Diagnostics, Inc. (USA)

- ACM Medical Laboratory Inc. (USA)

- LabPlus (USA)

- BlueHive Health (USA)

- Guardant Health, Inc. (USA)

- Cleveland HeartLab (USA)

- SpectraCell Laboratories (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Gesundheitsvorsorgeuntersuchungen?

- Im Mai 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA den ersten Gebärmutterhalskrebs-Screeningtest für zu Hause, den Teal Wand. Dieser ermöglicht es Frauen, HPV-Testproben zu Hause zu entnehmen und an ein Labor zu schicken. Er bietet eine komfortable und bequeme Alternative zum Pap-Abstrich in der Arztpraxis. Die Zulassung basierte auf einer klinischen Studie, die eine vergleichbare Genauigkeit wie die von medizinischem Fachpersonal entnommenen Proben belegte. Dies bedeutet eine bedeutende Erweiterung der verfügbaren Vorsorgeuntersuchungen.

- Im Februar 2025 wurde Cologuard Plus, ein verbesserter Darmkrebs-Früherkennungstest für zu Hause, angekündigt, der ab Juni 2025 verfügbar sein soll. Er bietet eine höhere Sensitivität und eine längere Probenlebensdauer als der ursprüngliche Test und kann so potenziell die Früherkennungsrate und die Abdeckung erhöhen. Diese verbesserte Version ermöglicht eine einfachere, nicht-invasive Darmkrebsvorsorge für Personen ab 45 Jahren.

- Im Februar 2025 startete die kanadische Krebsgesellschaft eine landesweite Aufklärungskampagne, um die Teilnahme an Brustkrebs-Screenings in ganz Kanada zu erhöhen. Zielgruppe sind Frauen und geschlechtlich diverse Personen im Alter von 40 bis 74 Jahren, die noch nie oder seit längerer Zeit kein Screening mehr hatten durchführen lassen. Die Kampagne betont die Wichtigkeit regelmäßiger Mammografien und zielt darauf ab, die Teilnahme an der Früherkennung zu verbessern.

- Im August 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA den ersten rezeptfreien Syphilis-Antikörpertest für den Heimgebrauch. Entwickelt wurde er von NOWDiagnostics und soll das Screening auf sexuell übertragbare Infektionen (STI) außerhalb herkömmlicher Kliniken verbessern. Diese Zulassung fördert einen breiteren Zugang zu STI-Screenings und eine frühere Erkennung.

- Im Juli 2024 erweiterte die FDA die Zulassung für HPV-Tests mit Selbstentnahme im Gesundheitswesen. Patientinnen können nun selbst Vaginalabstriche für das HPV-Screening entnehmen, wenn sie keine gynäkologische Untersuchung wünschen. Diese regulatorische Erweiterung erhöht die Wahlmöglichkeiten und das Wohlbefinden der Patientinnen bei der Gebärmutterhalskrebsvorsorge.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.