North America Healthcare Bpo Market

Marktgröße in Milliarden USD

CAGR :

%

USD

134.60 Billion

USD

321.54 Billion

2024

2032

USD

134.60 Billion

USD

321.54 Billion

2024

2032

| 2025 –2032 | |

| USD 134.60 Billion | |

| USD 321.54 Billion | |

| % | |

|

Segmentierung des nordamerikanischen BPO-Marktes im Gesundheitswesen nach Komponenten (Zahlungsdienste, Anbieterdienste und pharmazeutische Dienste), Endbenutzer (Krankenhaus, Zahnkliniken, öffentliche Dienste, Biowissenschaftsunternehmen, Medizinprodukteunternehmen, Pharmacy Benefit Manager und andere) – Branchentrends und Prognose bis 2032

Größe des nordamerikanischen BPO-Marktes im Gesundheitswesen

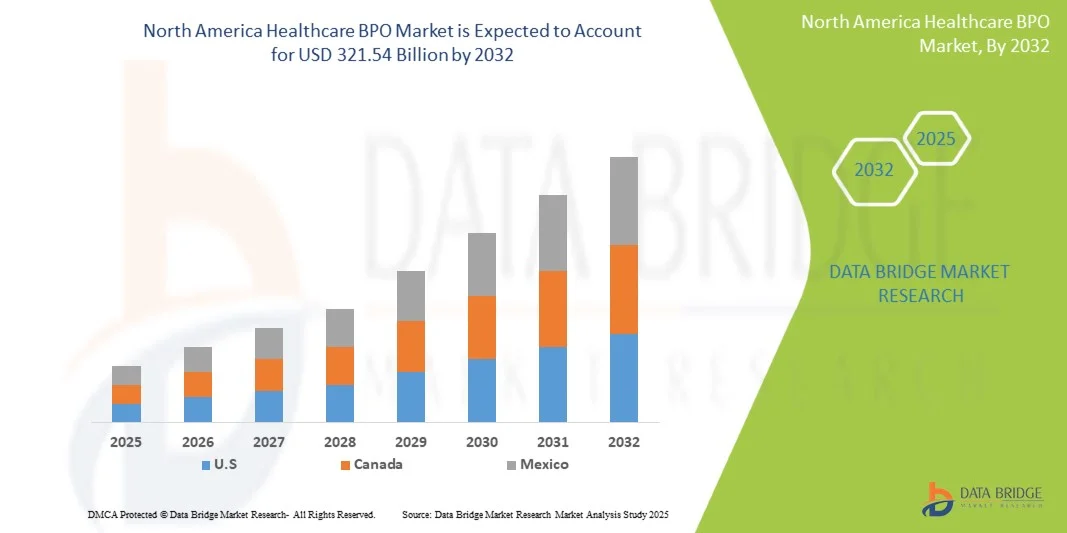

- Der nordamerikanische Healthcare-BPO-Markt hatte im Jahr 2024 ein Volumen von 134,6 Milliarden US-Dollar und wird bis 2032 voraussichtlich 321,54 Milliarden US-Dollar erreichen , bei einer CAGR von 11,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Auslagerung von Gesundheitsabläufen, einschließlich der medizinischen Abrechnung, Kodierung, Schadensabwicklung und des Umsatzzyklusmanagements, vorangetrieben, die durch den Bedarf an betrieblicher Effizienz und Kostenoptimierung bei Gesundheitsdienstleistern getrieben wird.

- Darüber hinaus beschleunigt die steigende Nachfrage nach rationalisierten Verwaltungsabläufen, verbessertem Datenmanagement und der Einhaltung gesetzlicher Standards die Einführung von BPO-Lösungen im Gesundheitswesen und fördert damit das Wachstum der Branche erheblich.

Analyse des nordamerikanischen BPO-Marktes im Gesundheitswesen

- Der nordamerikanische Healthcare-BPO-Markt, der ausgelagerte Dienstleistungen wie medizinische Abrechnung, Kodierung, Schadensabwicklung und Umsatzzyklusmanagement für Gesundheitsdienstleister umfasst, verzeichnet ein deutliches Wachstum, da Organisationen nach betrieblicher Effizienz, Kostenoptimierung und verbesserter Patientenversorgung streben.

- Die steigende Nachfrage nach optimierten Verwaltungsabläufen, fortschrittlichem Datenmanagement und der Einhaltung sich entwickelnder regulatorischer Standards beschleunigt die Einführung von BPO-Lösungen im Gesundheitswesen weiter und fördert das Branchenwachstum erheblich.

- Die USA dominierten den nordamerikanischen Healthcare-BPO-Markt mit dem größten Umsatzanteil von 44,3 % im Jahr 2024, unterstützt durch die Präsenz führender Dienstleister, eine fortschrittliche Gesundheitsinfrastruktur und die starke Akzeptanz digitaler Gesundheitslösungen.

- Kanada wird voraussichtlich der am schnellsten wachsende Markt im BPO-Sektor im Gesundheitswesen sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,6 % verzeichnen. Dies ist auf steigende Investitionen im Gesundheitswesen, steigende Patientenzahlen und die zunehmende Nutzung ausgelagerter Gesundheitsdienstleistungen durch Krankenhäuser und Kliniken zurückzuführen.

- Das Segment Payer Services dominierte den Markt mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Schadensabwicklung, Umsatzzyklusmanagement, Mitgliederregistrierungsdiensten und Datenanalyse

Berichtsumfang und Segmentierung des nordamerikanischen Healthcare-BPO-Marktes

|

Eigenschaften |

Wichtige Markteinblicke im Bereich BPO im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Trends im nordamerikanischen BPO-Markt für das Gesundheitswesen

„ Aufkommender Trend zur Prozessoptimierung und digitalen Transformation “

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Healthcare-BPO-Markt ist die zunehmende Einführung fortschrittlicher Prozessoptimierungs- und digitaler Transformationsinitiativen. Unternehmen nutzen Cloud-basierte Plattformen, robotergestützte Prozessautomatisierung (RPA) und analysegesteuerte Workflows, um die Betriebseffizienz zu steigern, Kosten zu senken und die Servicequalität zu verbessern.

- So implementieren beispielsweise mehrere führende BPO-Anbieter zentralisierte Lösungen zur Schadensabwicklung und automatisierte Plattformen für das Umsatzzyklusmanagement, rationalisieren Verwaltungsaufgaben und verkürzen die Bearbeitungszeiten für Gesundheitsdienstleister. Ebenso bieten Outsourcing-Unternehmen zunehmend spezialisierte Dienstleistungen für Telemedizin, Patienteneinbindung und Fernüberwachung an, sodass sich Krankenhäuser und Kliniken stärker auf ihre medizinischen Kernfunktionen konzentrieren können.

- Die Digitalisierung im Gesundheitswesen ermöglicht eine höhere Genauigkeit bei Abrechnung, Kodierung und Schadensregulierung. Analysebasierte Erkenntnisse helfen, Ineffizienzen zu identifizieren und die Ressourcenallokation zu verbessern. Fortschrittliche Workflow-Management-Systeme bieten umfassende Transparenz im gesamten Gesundheitswesen und ermöglichen so eine bessere Entscheidungsfindung und eine höhere Patientenzufriedenheit.

- Die Integration sicherer Datenplattformen und interoperabler Systeme ermöglicht es BPO-Unternehmen im Gesundheitswesen, skalierbare, flexible und konforme Lösungen über mehrere Regionen hinweg anzubieten. Dieser Trend zu rationalisierten, technologiegestützten und datengesteuerten Abläufen verändert die Erwartungen sowohl an Dienstleister als auch an Gesundheitsorganisationen.

- Unternehmen wie Cognizant, Accenture und TCS investieren zunehmend in Cloud-basierte BPO-Lösungen für das Gesundheitswesen, die prädiktive Analysen, automatisierte Berichte und Workflow-Standardisierung beinhalten und so die betriebliche Effizienz und die Einhaltung von Vorschriften verbessern.

- Die Nachfrage nach BPO-Diensten im Gesundheitswesen mit Schwerpunkt auf digitaler Transformation und Prozessoptimierung wächst in Krankenhäusern, Kliniken und bei Versicherungsanbietern rasant, da für die Organisationen Effizienz, Kosteneffizienz und eine qualitativ hochwertige Patientenversorgung im Vordergrund stehen.

Dynamik des nordamerikanischen BPO-Marktes im Gesundheitswesen

Treiber

„Steigender Bedarf an Betriebseffizienz und Kostensenkung im Gesundheitswesen“

- Die zunehmende Komplexität der Gesundheitsverwaltung, das wachsende Patientenaufkommen und die steigenden Kosten veranlassen Organisationen dazu, BPO-Dienste zur Effizienzsteigerung zu nutzen. Durch das Outsourcing von Funktionen wie medizinischer Abrechnung, Kodierung, Schadensabwicklung und Patientenbetreuung können Anbieter Verwaltungsaufwand und Betriebskosten reduzieren.

- So kündigte beispielsweise Optum, ein führendes Unternehmen im Gesundheitswesen, im März 2024 die Ausweitung seiner Revenue Cycle Management (RCM)-Dienste in Nordamerika an. Dabei werden KI-gestützte Analysen eingesetzt, um die Genauigkeit von Ansprüchen zu verbessern und Verzögerungen bei der Erstattung zu reduzieren. Solche Initiativen dürften das Wachstum des nordamerikanischen Healthcare-BPO-Marktes im Prognosezeitraum vorantreiben.

- Gesundheitsdienstleister suchen externe Expertise, um die Komplexität regulatorischer Vorschriften zu bewältigen, die Einhaltung von Vorschriften sicherzustellen und die allgemeine Leistungserbringung zu verbessern. BPO-Lösungen bieten skalierbare, flexible und zuverlässige Unterstützung für verschiedene Prozesse im Gesundheitswesen, von der Patientenaufnahme bis zur Nachsorge.

- Die zunehmende Nutzung von Cloud-basierten Plattformen, Echtzeitanalysen und Workflow-Automatisierung ermöglicht eine bessere Ressourcenzuweisung, schnellere Bearbeitungszeiten und ein verbessertes Patientenerlebnis und treibt die Einführung von BPO-Diensten im Gesundheitswesen weiter voran.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datensicherheit und Compliance“

- Datenschutz, Sicherheit und Compliance stellen für BPO-Anbieter im Gesundheitswesen weiterhin große Herausforderungen dar. Sensible Patientendaten, die bei der Abrechnung, der Schadensabwicklung und der Patientenbetreuung verarbeitet werden, unterliegen strengen Vorschriften wie dem HIPAA in den USA und der DSGVO in Europa. Verstöße oder Versäumnisse können schwerwiegende rechtliche und finanzielle Folgen nach sich ziehen und das Vertrauen und die Marktakzeptanz beeinträchtigen.

- So kam es beispielsweise im Juli 2023 bei einem namhaften BPO-Unternehmen im Gesundheitswesen zu einem geringfügigen Datenverstoß, der eine begrenzte Anzahl von Patientenakten betraf. Dies unterstreicht die Notwendigkeit robuster Cybersicherheitsprotokolle und regelmäßiger Audits, um die Compliance und das Vertrauen der Kunden aufrechtzuerhalten.

- Darüber hinaus können die relativ hohen Anfangsinvestitionen, die für die Implementierung fortschrittlicher BPO-Lösungen, einschließlich RPA, Cloud-Infrastruktur und Analyseplattformen, erforderlich sind, ein Hindernis für kleinere Gesundheitsdienstleister oder Organisationen in Entwicklungsregionen darstellen.

- Obwohl Cloud-basierte Lösungen und Outsourcing-Modelle immer kostengünstiger werden, können wahrgenommene Risiken und Vorlaufkosten eine breite Akzeptanz noch immer behindern.

- Die Bewältigung dieser Herausforderungen durch stärkere Datenschutzmaßnahmen, regulatorische Compliance-Rahmenwerke und skalierbare, erschwingliche Serviceangebote ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Umfang des nordamerikanischen BPO-Marktes im Gesundheitswesen

Der Markt ist nach Komponenten und Endbenutzer segmentiert.

• Nach Komponente

Der nordamerikanische Healthcare-BPO-Markt ist nach Komponenten in die Bereiche Kostenträgerdienste, Anbieterdienste und Pharmazeutische Dienste unterteilt. Das Segment Kostenträgerdienste dominierte den Markt mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, getrieben durch die steigende Nachfrage nach Schadensabwicklung, Umsatzzyklusmanagement, Mitgliederregistrierungsdiensten und Datenanalyse. Kostenträgerorganisationen lagern administrative und operative Aufgaben aus, um Betriebskosten zu senken, die Genauigkeit zu verbessern und die Gesamteffizienz zu steigern. Das Segment profitiert von fortschrittlichen KI-gesteuerten Tools, Cloud-basierten Plattformen und Automatisierungslösungen, die das Schadensmanagement und die Berichterstattung optimieren. Der zunehmende Fokus auf Compliance, Betrugserkennung und Prozessoptimierung stärkt die Dominanz des Segments in Nordamerika und Europa weiter.

Das Segment Provider Services wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen. Das Wachstum wird durch die zunehmende Auslagerung von Dienstleistungen in den Bereichen medizinische Abrechnung, Kodierung, Umsatzzyklusmanagement, Patienteneinbindung und Pflegekoordination vorangetrieben. Krankenhäuser und Gesundheitsdienstleister nutzen BPO-Lösungen, um den Verwaltungsaufwand zu reduzieren, die Arbeitsabläufe effizienter zu gestalten und die Patientenzufriedenheit zu erhöhen. Die Integration von KI-basierter Analytik, Telemedizin-Support und Echtzeit-Leistungsüberwachung beschleunigt die weltweite Einführung von Provider Services. Der zunehmende Trend hin zu digitaler Gesundheitsversorgung und wertorientierten Pflegemodellen unterstützt die schnelle Expansion dieses Segments sowohl in Industrie- als auch in Schwellenländern.

• Nach Endbenutzer

Der nordamerikanische BPO-Markt im Gesundheitswesen ist nach Endnutzern in Krankenhäuser, Zahnkliniken, öffentliche Dienste, Life-Science-Unternehmen, Medizintechnikunternehmen, Pharmacy Benefit Manager und Sonstige segmentiert. Das Krankenhaussegment erzielte 2024 mit 44,5 % den größten Umsatzanteil, angetrieben durch das umfangreiche Outsourcing von Verwaltungsaufgaben, IT-Support, medizinischer Kodierung, Abrechnung und Patientendatenmanagement. Krankenhäuser setzen zunehmend BPO-Lösungen ein, um Abläufe zu rationalisieren, die Einhaltung gesetzlicher Vorschriften zu gewährleisten, Fehler zu reduzieren und Umsatzzyklen zu optimieren. Das Segment profitiert außerdem von der Implementierung cloudbasierter Lösungen, Automatisierung und KI-gestützter Analytik, die die Betriebseffizienz verbessern und Durchlaufzeiten verkürzen.

Das Segment Life Sciences Companies wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,7 % verzeichnen, angetrieben durch das Outsourcing von Forschung und Entwicklung, klinischem Studienmanagement, regulatorischen Angelegenheiten, Pharmakovigilanz und Datenmanagementdiensten. Life Sciences-Unternehmen verlassen sich zunehmend auf spezialisierte BPO-Anbieter, um die Arzneimittelentwicklung zu beschleunigen, die Einhaltung globaler Vorschriften sicherzustellen und die Betriebseffizienz zu optimieren. Die Integration von KI-gestützter Analytik, Echtzeitüberwachung und digitalen Berichtsplattformen unterstützt die schnelle Akzeptanz zusätzlich. Steigende F&E-Investitionen und die Nachfrage nach schnelleren Ergebnissen klinischer Studien treiben dieses Segment in Nordamerika, Europa und im asiatisch-pazifischen Raum weiter voran.

Regionale Analyse des nordamerikanischen BPO-Marktes im Gesundheitswesen

- Nordamerika dominierte den nordamerikanischen Healthcare-BPO-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach effizienten Abläufen im Gesundheitswesen, Prozessautomatisierung und der Einführung digitaler Gesundheitslösungen

- Das Wachstum der Region wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Krankenhäuser und Kliniken sowie eine starke Präsenz führender Dienstleister mit umfassenden BPO-Lösungen unterstützt.

- Hohe Patientenzahlen, zunehmende Komplexität der Gesundheitsverwaltung und der Bedarf an betrieblicher Effizienz treiben die Einführung von Healthcare-BPO-Diensten in Nordamerika weiter voran

Einblicke in den BPO-Markt im Gesundheitswesen in den USA und Nordamerika

Der nordamerikanische Healthcare-BPO-Markt erzielte 2024 mit 44,3 % den größten Umsatzanteil, unterstützt durch die Präsenz führender Dienstleister, eine fortschrittliche Gesundheitsinfrastruktur und die starke Verbreitung digitaler Gesundheitslösungen in Krankenhäusern, Kliniken und bei Versicherungen. Der zunehmende Fokus auf betriebliche Effizienz, schnellere Schadensabwicklung und ein besseres Patientendatenmanagement treibt das Wachstum des nordamerikanischen Healthcare-BPO-Marktes in den USA voran.

Kanada Nordamerika Healthcare BPO Markteinblick

Der kanadische und nordamerikanische Healthcare-BPO-Markt wird voraussichtlich der am schnellsten wachsende Markt im Healthcare-BPO-Sektor sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,6 % verzeichnen. Dieses Wachstum wird durch steigende Investitionen im Gesundheitswesen, steigende Patientenzahlen und die zunehmende Auslagerung von Gesundheitsdienstleistungen durch Krankenhäuser, Kliniken und andere Gesundheitseinrichtungen vorangetrieben. Kanadische Gesundheitsdienstleister nutzen zunehmend BPO-Dienste, um Verwaltungsprozesse zu optimieren, Betriebskosten zu senken und die allgemeine Leistungserbringung zu verbessern.

Marktanteil von BPO im Gesundheitswesen in Nordamerika

Die BPO-Branche im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cognizant (USA)

- Accenture (Irland)

- Wipro Limited (Indien)

- Infosys Limited (Indien)

- TATA Consultancy Services Limited (Indien)

- Genpact (USA)

- HCL Technologies (Indien)

- EXL Service Holdings, Inc. (USA)

- Conduent, Inc. (USA)

- Tech Mahindra Limited (Indien)

Neueste Entwicklungen im nordamerikanischen BPO-Markt im Gesundheitswesen

- Im Oktober 2024 kündigten Priority Health und Healthcare Management Administrators, Inc. (HMA) eine strategische Allianz zur Einführung einer Third-Party-Administrator-Lösung (TPA) für selbstfinanzierte Arbeitgeber mit Wirkung zum 1. Januar 2025 an. Ziel dieser Zusammenarbeit ist es, Arbeitgebern Zugang zum umfassenden Anbieternetzwerk von Priority Health zu verschaffen und ihnen gleichzeitig die Möglichkeit zu geben, ihre Krankenversicherungspläne an die individuellen Bedürfnisse ihrer Mitarbeiter anzupassen.

- Im Januar 2022 schloss Hinduja Global Solutions Limited (HGS) den Verkauf seines Gesundheitsdienstleistungsgeschäfts an hundertprozentige Tochtergesellschaften von Betaine BV ab, einem niederländischen Unternehmen im Besitz des Baring Private Equity Asia Fund VIII. Die Transaktion im Wert von rund 1,2 Milliarden US-Dollar umfasste die Übertragung sämtlicher Kundenverträge und Vermögenswerte, einschließlich der Infrastruktur des Gesundheitsdienstleistungsgeschäfts. Über 29.000 Mitarbeiter von HGS aus vier Regionen – Indien, den USA, Jamaika und den Philippinen – wechselten mit Wirkung zum 6. Januar 2022 zur neuen Organisation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.