North America Healthcare Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.80 Billion

USD

69.64 Billion

2024

2032

USD

36.80 Billion

USD

69.64 Billion

2024

2032

| 2025 –2032 | |

| USD 36.80 Billion | |

| USD 69.64 Billion | |

| % | |

|

Marktsegmentierung für Gesundheitslogistik in Nordamerika nach Typ (Kühlkette und Nicht-Kühlkette), Komponente (Hardware, Software und Dienstleistungen), Temperaturtyp (Umgebungstemperatur, gekühlt/gekühlt, gefroren und kryogen), Logistik (Transport, Verpackung, Lagerung und andere), Logistiktyp (Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik), Anwendung (Medikamente, Massentransport von Arzneimitteln, Impfstoffe, chemische und andere Rohstoffe, biologisches Material und Organe, gefährliche Fracht und andere), Endbenutzer (Biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gesundheitslogistik in Nordamerika

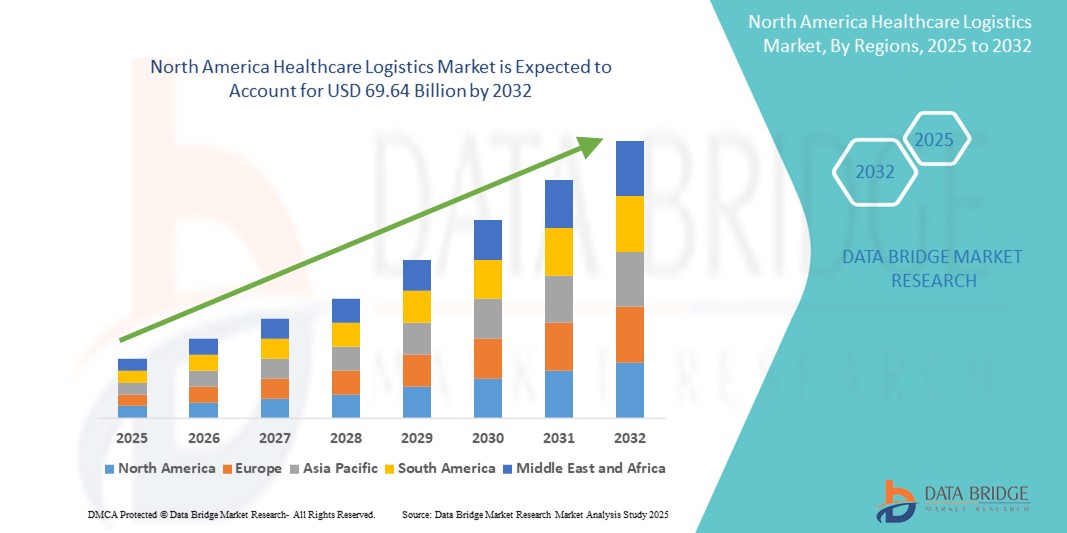

- Der nordamerikanische Markt für Gesundheitslogistik wurde im Jahr 2024 auf 36,80 Milliarden US-Dollar geschätzt und soll bis 2032 69,64 Milliarden US-Dollar erreichen , bei einer CAGR von 8,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach zeitkritischen und temperaturkontrollierten Lieferungen pharmazeutischer und medizinischer Produkte vorangetrieben, unterstützt durch Fortschritte in der Kühlkettenlogistik und der Einhaltung gesetzlicher Vorschriften.

- Darüber hinaus erhöhen die zunehmende Verbreitung chronischer Krankheiten, das Wachstum im Biopharmaziesektor und die wachsende Gesundheitsinfrastruktur den Bedarf an effizienteren, sichereren und reaktionsschnelleren Logistiklösungen. Diese Faktoren stärken gemeinsam die Logistikkapazitäten im Gesundheitswesen der Region und beschleunigen die Marktexpansion.

Marktanalyse für Gesundheitslogistik in Nordamerika

- Die Gesundheitslogistik in Nordamerika umfasst den effizienten Transport, die Lagerung und das Management von medizinischen Geräten, Arzneimitteln und anderen Gesundheitsprodukten und spielt eine entscheidende Rolle bei der Aufrechterhaltung der Integrität der Lieferkette, insbesondere bei temperaturempfindlichen und zeitkritischen Sendungen.

- Die steigende Nachfrage nach Logistik im Gesundheitswesen wird durch die Ausweitung der Arzneimittelproduktion, das Wachstum im Bereich Biologika und personalisierte Medizin sowie den zunehmenden Bedarf an optimierter Kühlkettenlogistik angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Gesundheitslogistik mit dem größten Umsatzanteil von 79,1 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, einen starken regulatorischen Rahmen und die Präsenz großer Pharmaunternehmen und externer Logistikanbieter zurückzuführen ist.

- Kanada wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für Gesundheitslogistik verzeichnen, angetrieben durch steigende Investitionen in Lieferketten im Gesundheitswesen, die steigende Nachfrage nach der Lieferung von Spezialmedikamenten und Fortschritte in der Logistiktechnologie.

- Das Segment der Kühlkettenlogistik dominierte den nordamerikanischen Markt für Gesundheitslogistik mit einem Anteil von 52,9 % im Jahr 2024, angetrieben durch den wachsenden Bedarf an temperaturkontrolliertem Transport von Impfstoffen, Biologika und anderen sensiblen Gesundheitsprodukten.

Berichtsumfang und Marktsegmentierung für Gesundheitslogistik in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke in die nordamerikanische Gesundheitslogistik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gesundheitslogistik in Nordamerika

„Digitalisierung und Innovationen in der Kühlkette für eine bessere Transparenz der Lieferkette“

- Ein wichtiger und sich beschleunigender Trend im nordamerikanischen Markt für Gesundheitslogistik ist die Integration fortschrittlicher digitaler Technologien und Innovationen in der Kühlkette, um Transparenz, Effizienz und Zuverlässigkeit entlang der gesamten Lieferkette zu verbessern, insbesondere für temperaturempfindliche Arzneimittel und Biologika.

- Beispielsweise implementieren führende Logistikanbieter wie UPS Healthcare und FedEx Echtzeit-Tracking-Systeme, IoT-fähige Überwachungsgeräte und Datenanalyseplattformen, um die Sendungstransparenz zu verbessern, Verderb zu reduzieren und die Einhaltung gesetzlicher Vorschriften in der gesamten Kühlkette sicherzustellen.

- Technologien wie RFID , GPS- Sensoren und Blockchain werden eingesetzt, um eine lückenlose Rückverfolgbarkeit zu gewährleisten, die Bestandsverwaltung zu automatisieren und menschliche Fehler im Umgang mit kritischen medizinischen Gütern zu minimieren. Darüber hinaus ermöglichen digitale Plattformen die Echtzeitüberwachung von Umgebungsbedingungen wie Temperatur, Luftfeuchtigkeit und Stoßbelastung.

- Diese Fortschritte sind besonders wichtig für den Transport von Impfstoffen, Gentherapien und hochwertigen Biologika, die eine strenge Temperaturkontrolle erfordern. So hat DHL Supply Chain beispielsweise seine nordamerikanischen Kühllager erweitert und KI-gestützte vorausschauende Wartung integriert, um Ausfallzeiten und Risiken in der Logistik zu reduzieren.

- Der Wandel hin zu einer digitalisierten und intelligenten Logistikinfrastruktur verändert die Serviceerwartungen im Gesundheitssektor und ermöglicht eine stärkere Individualisierung, schnellere Lieferzeiten und die Einhaltung von Vorschriften wie dem Drug Supply Chain Security Act (DSCSA).

- Da die Nachfrage nach präzisen, sicheren und effizienten Logistikdienstleistungen steigt, entstehen im Gesundheitssektor zunehmend Partnerschaften zwischen Pharmaunternehmen und Logistikfirmen zur gemeinsamen Entwicklung spezialisierter Kühlkettenlösungen. Diese gemeinschaftliche Innovation beschleunigt die Entwicklung des regionalen Gesundheitswesens im Logistik-Ökosystem.

Marktdynamik im nordamerikanischen Gesundheitswesen

Treiber

„Wachsende Nachfrage nach Biopharmazeutika und Ausbau der personalisierten Medizin“

- Die rasante Expansion der biopharmazeutischen Industrie und die steigende Nachfrage nach personalisierter Medizin sowie Zell- und Gentherapien sind die Haupttreiber des Wachstums der Gesundheitslogistik in Nordamerika.

- So kündigte AmerisourceBergen (jetzt Cencora) im Januar 2024 erweiterte Kühlkettenkapazitäten in den USA an, um den steigenden Bedarf an individualisierten Therapien und komplexen Biologika zu decken. Diese Initiativen dürften das Marktwachstum ankurbeln, indem sie eine sichere und konforme Lieferung hochwertiger Produkte gewährleisten.

- Biologika und Spezialmedikamente erfordern oft streng kontrollierte Umgebungen und zeitkritische Logistik, was fortschrittliche Logistikdienstleistungen im Gesundheitswesen unverzichtbar macht. Mit dem wachsenden Bedarf an Therapien für seltene Krankheiten und Gentherapien steigt zudem die Nachfrage nach temperaturempfindlichen, Just-in-Time- und erstklassigen Logistiklösungen.

- Darüber hinaus treiben steigende Investitionen in die Gesundheitsinfrastruktur, strenge gesetzliche Anforderungen an die Rückverfolgbarkeit von Medikamenten und die Notwendigkeit einer unterbrechungsfreien Versorgung während Gesundheitskrisen die Nachfrage nach agilen, zuverlässigen und auf die Bedürfnisse des Gesundheitswesens zugeschnittenen Logistikabläufen weiter voran.

- Das Aufkommen von 3PL- und 4PL-Anbietern mit eigenen Logistikabteilungen für das Gesundheitswesen unterstützt diesen Wandel und bietet spezialisierte Lagerhaltung, Zustellung auf der letzten Meile und Echtzeit-Datentransparenz entlang der gesamten Wertschöpfungskette.

Einschränkung/Herausforderung

„Regulatorische Komplexität und Kostendruck bei der Einhaltung der Kühlkettenvorschriften“

- Eine der größten Herausforderungen für den nordamerikanischen Markt für Gesundheitslogistik ist die komplexe und sich entwickelnde Regulierungslandschaft rund um den Transport pharmazeutischer Produkte, insbesondere für temperaturempfindliche und risikoreiche Produkte.

- Die Einhaltung von Vorschriften wie FDA Title 21 CFR Part 11, DSCSA und Health Canadas Good Distribution Practices (GDP) kann ressourcenintensiv sein und erfordert ausgefeilte Qualitätssicherungssysteme, validierte Transportmethoden und geschultes Personal

- Beispielsweise müssen Logistikdienstleister die strikte Einhaltung von Temperaturabweichungsprotokollen, Gerätekalibrierungen und Serialisierungsverfolgungen nachweisen, was allesamt die Betriebskosten erhöht.

- Diese regulatorischen und qualitätssichernden Anforderungen sind zwar für die Patientensicherheit unerlässlich, können aber für kleinere Logistikunternehmen oder Pharmahersteller ohne eigene Logistikkapazitäten eine finanzielle und administrative Belastung darstellen.

- Darüber hinaus können die erforderlichen Kapitalinvestitionen für eine fortschrittliche Kühlketteninfrastruktur, wie z. B. Tiefkühltruhen, isolierte Verpackungen und kontinuierliche Überwachungssysteme, den Markteintritt oder die Expansion einiger Akteure einschränken.

- Die Bewältigung dieser Herausforderungen durch kollaborative Branchenrahmen, Investitionen in skalierbare Technologien und die Nutzung der Automatisierung zur Reduzierung menschlicher Fehler wird der Schlüssel zur Aufrechterhaltung des langfristigen Wachstums in diesem dynamischen Markt sein.

Marktumfang für Gesundheitslogistik in Nordamerika

Der Markt ist nach Typ, Komponente, Temperaturtyp, Logistik, Logistiktyp, Anwendung und Endbenutzer segmentiert

- Nach Typ

Der nordamerikanische Markt für Gesundheitslogistik ist nach Typ in Kühlketten und Nicht-Kühlketten unterteilt. Das Kühlkettensegment dominierte den Markt mit dem größten Marktanteil von 52,9 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach dem Transport temperaturempfindlicher pharmazeutischer Produkte wie Biologika, Impfstoffe und Insulin. Kühlkettenlogistik gewährleistet die Produktintegrität durch die Einhaltung präziser Temperaturbereiche entlang der gesamten Lieferkette und erfüllt so strenge gesetzliche Vorschriften und Sicherheitsstandards.

Das Segment ohne Kühlkette wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch die anhaltende Logistiknachfrage nach allgemeinen Medikamenten, medizinischer Ausrüstung und Verbrauchsmaterialien, die keine Kühlung benötigen. Angesichts des steigenden Gesundheitskonsums in Nordamerika bleibt dieses Segment für die betriebliche Effizienz im Transport nicht spezialisierter Produkte von entscheidender Bedeutung.

- Nach Komponente

Der nordamerikanische Markt für Gesundheitslogistik ist nach Komponenten in Hardware, Software und Dienstleistungen segmentiert. Das Dienstleistungssegment hatte 2024 den größten Marktanteil, was auf die zunehmende Abhängigkeit von Drittanbieter-Logistikdienstleistern (3PL) für Transport, Lagerhaltung, Zollabfertigung und die Einhaltung gesetzlicher Vorschriften im gesamten Gesundheitssektor zurückzuführen ist. Diese Dienstleistungen optimieren die Abläufe in der Lieferkette und reduzieren die Infrastrukturbelastung der Hersteller.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Logistiksoftwarelösungen wie Echtzeit-Tracking, Routenoptimierung, Bestandsverwaltung und Kühlkettenüberwachung. Die Integration von KI, IoT und Cloud Computing verändert die Transparenz und Reaktionsfähigkeit der Lieferketten in der gesamten Region.

- Nach Temperaturtyp

Der nordamerikanische Markt für Gesundheitslogistik ist nach Temperaturtyp in Umgebungstemperatur, gekühlte/gekühlte, gefrorene und kryogene Temperatur segmentiert. Das gekühlte/gekühlte Segment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil aufgrund der hohen Nachfrage nach temperaturkontrolliertem Transport von Impfstoffen, Blutprodukten und injizierbaren Medikamenten. Diese Produkte benötigen stabile Temperaturbedingungen (2 °C–8 °C), um ihre Wirksamkeit zu erhalten.

Das Kryo-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung von Zell- und Gentherapien, Organtransporten und Tieftemperatur-Biologika. Die Kryologistik (unter −150 °C) gewinnt in fortschrittlichen therapeutischen Anwendungen und der klinischen Forschung zunehmend an Bedeutung.

- Von Logistics

Der nordamerikanische Markt für Gesundheitslogistik ist logistisch in die Bereiche Transport, Verpackung, Lagerung und Sonstiges unterteilt. Das Transportsegment hatte 2024 den größten Marktanteil, getrieben durch den dringenden Bedarf an sicherer und pünktlicher Lieferung von Arzneimitteln und Medizinprodukten über große Entfernungen. Das Wachstum der Luft- und Bodentransportnetze, einschließlich Express-Lieferdiensten, unterstützt die steigenden Erwartungen an schnellere Lieferzeiten.

Für das Lagersegment wird von 2025 bis 2032 ein deutliches Wachstum erwartet, was auf steigende Investitionen in spezialisierte Lagerinfrastruktur zurückzuführen ist, darunter Kühl- und Kryolager, die die GDP- und FDA-Vorschriften für Gesundheitsprodukte erfüllen.

- Nach Logistiktyp

Der nordamerikanische Markt für Gesundheitslogistik ist nach Logistiktyp in Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik segmentiert. Das Segment Luftfrachtlogistik hatte 2024 den größten Marktanteil, was auf den wachsenden Bedarf an schneller Lieferung zeitkritischer und temperaturkontrollierter Arzneimittel zurückzuführen ist. Der weit verbreitete Einsatz von Luftfracht bei der Verteilung von Impfstoffen und Spezialmedikamenten trug zum Segmentwachstum bei.

Das Segment Vertragslogistik dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da Hersteller im Gesundheitswesen zunehmend Lagerhaltung, Bestandskontrolle und Zustellung auf der letzten Meile an erfahrene Logistikanbieter auslagern, um ihre Effizienz, Skalierbarkeit und ihr Kostenmanagement zu verbessern.

- Nach Anwendung

Der nordamerikanische Markt für Gesundheitslogistik ist nach Anwendungsgebieten in die Bereiche Medikamente, Massenmedikamente, Impfstoffe, Chemikalien und andere Rohstoffe, biologisches Material und Organe, Gefahrgut und weitere unterteilt. Das Impfstoffsegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, angetrieben von globalen Impfkampagnen und der Einführung von mRNA-Impfstoffen, die eine präzise Kühlkettenabwicklung erfordern.

Der Bereich biologisches Material und Organe dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach Organtransplantationen und personalisierter Medizin. Diese Anwendungen erfordern die strikte Einhaltung gesetzlicher Vorschriften und Echtzeit-Tracking, um die Konservierung und Rückverfolgbarkeit zu gewährleisten.

- Nach Endbenutzer

Der nordamerikanische Markt für Gesundheitslogistik ist nach Endnutzern in biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Forschungsinstitute und andere segmentiert. Das Segment der biopharmazeutischen Unternehmen hatte 2024 den größten Marktanteil, was auf ihren kontinuierlichen Bedarf an sicherer Logistik für Forschungs- und Entwicklungsproben, Material für klinische Studien und den Vertrieb kommerzieller Produkte, insbesondere über regionale und internationale Grenzen hinweg, zurückzuführen ist.

Das Segment Krankenhäuser und Kliniken wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Nutzung von Just-in-Time-Liefermodellen und der Ausgliederung nicht zum Kerngeschäft gehörender Logistikfunktionen stark wachsen. Da diese Einrichtungen betriebliche Effizienz und Patientensicherheit priorisieren, steigt die Nachfrage nach zuverlässiger und konformer Logistikunterstützung weiter an.

Regionale Analyse des nordamerikanischen Gesundheitslogistikmarktes

- Die USA führten den nordamerikanischen Markt für Gesundheitslogistik mit dem größten Umsatzanteil von 79,1 % im Jahr 2024 an, was auf eine gut etablierte Gesundheitsinfrastruktur, einen starken regulatorischen Rahmen und die Präsenz großer Pharmaunternehmen und externer Logistikanbieter zurückzuführen ist.

- Die Führungsrolle des Landes wird durch ein starkes Netzwerk von Biopharmazeutika-Herstellern, Forschungseinrichtungen und externen Logistikdienstleistern gestärkt, die auf regulierte Transporte im Gesundheitswesen spezialisiert sind, insbesondere für Impfstoffe, Biologika und Materialien für klinische Studien.

- Darüber hinaus haben die Existenz robuster regulatorischer Standards, die weitverbreitete Einführung digitaler Lieferkettentechnologien und kontinuierliche Investitionen in Kühlkettenkapazitäten die USA zum zentralen Knotenpunkt für die Gesundheitslogistik in der gesamten Region gemacht.

Einblicke in den US-amerikanischen und nordamerikanischen Gesundheitslogistikmarkt

Der US-amerikanische Markt für Gesundheitslogistik erzielte 2024 mit 79,1 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die expandierende Pharmaindustrie des Landes, einen robusten regulatorischen Rahmen und eine hohe Nachfrage nach Kühlketten- und zeitkritischen Logistiklösungen zurückzuführen. Der zunehmende Fokus auf Biologika, personalisierte Medizin und klinische Studien treibt den Bedarf an spezialisierter Logistikinfrastruktur voran. Darüber hinaus steigert die Integration digitaler Technologien wie IoT-gestütztes Tracking, Automatisierung und KI-basierte Logistikmanagementsysteme die betriebliche Effizienz. Enge Partnerschaften zwischen Pharmaherstellern und 3PL-Anbietern beschleunigen das Marktwachstum zusätzlich.

Einblicke in den kanadischen Markt für Gesundheitslogistik

Der kanadische Markt für Gesundheitslogistik wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch die Investitionen des Landes in die Gesundheitsinfrastruktur und die steigende Nachfrage nach temperaturempfindlichen Arzneimitteltransporten unterstützt. Die zunehmende Verbreitung chronischer Krankheiten und der wachsende Bedarf an Biologika treiben den Einsatz von Kühlkettenlogistiklösungen voran. Darüber hinaus fördern die regulatorische Anpassung an internationale Standards und Fortschritte bei Technologien zur Lieferkettentransparenz zuverlässige und konforme Logistikdienstleistungen im Gesundheitswesen im ganzen Land.

Markteinblick in die Gesundheitslogistik in Mexiko

Der mexikanische Markt für Gesundheitslogistik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die Entwicklung pharmazeutischer Produktionszentren und verbesserte grenzüberschreitende Logistikkapazitäten. Die zunehmende staatliche Unterstützung des Ausbaus des Gesundheitswesens sowie die steigende Nachfrage nach Impfstoffen und wichtigen Medikamenten erhöhen den Bedarf an effizienten Transport- und Lagerdienstleistungen. Mexikos strategische geografische Lage und verbesserte Regulierungspraktiken stärken seine Rolle als wichtiges Bindeglied in der nordamerikanischen Gesundheitsversorgungskette weiter.

Marktanteil der Gesundheitslogistik in Nordamerika

Die nordamerikanische Gesundheitslogistikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cencora, Inc. (USA)

- McKesson Corporation (USA)

- Cardinal Health, Inc. (USA)

- UPS Healthcare (USA)

- FedEx Corporation (USA)

- DHL Supply Chain (Deutschland)

- Kühne + Nagel International AG (Schweiz)

- GEODIS (Frankreich)

- CEVA Logistics (Frankreich)

- DB Schenker (Deutschland)

- XPO, Inc. (USA)

- Ryder System, Inc. (USA)

- SF Express Co., Ltd. (China)

- Expeditors International of Washington, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Nippon Express Holdings, Inc. (Japan)

- Bolloré Logistics (Frankreich)

- Weltkurier (USA)

- Maersk Logistics & Services (Dänemark)

- Agility Public Warehousing Company KSCP (Kuwait)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Gesundheitslogistik?

- Im April 2024 kündigte Cencora (ehemals AmerisourceBergen) den Ausbau seines Kühlkettenlogistiknetzwerks in den USA an, um die steigende Nachfrage nach temperaturgeführter Arzneimitteldistribution zu unterstützen. Dieser strategische Schritt umfasst den Bau neuer Kühlanlagen und die Verbesserung der Echtzeit-Tracking-Funktionen. Die Initiative spiegelt Cencoras Engagement wider, die Logistikinfrastruktur im Gesundheitswesen zu verbessern und die Widerstandsfähigkeit der Lieferketten angesichts der zunehmenden Komplexität von Biologika und personalisierten Therapien zu stärken.

- Im März 2024 eröffnete UPS Healthcare seine erste eigene Logistikanlage für das Gesundheitswesen in Kanada. Sie verfügt über fortschrittliche Kühlketten und automatisierte Systeme für die Abwicklung sensibler medizinischer Sendungen. Diese Investition ist ein wichtiger Schritt zur Unterstützung der expandierenden Pharma- und Biotech-Industrie Kanadas. Die Anlage verbessert die Fähigkeit von UPS Healthcare, strenge regulatorische Standards zu erfüllen und gleichzeitig einen schnelleren und effizienteren Service im gesamten kanadischen Gesundheitssektor zu bieten.

- Im Februar 2024 führte DHL Supply Chain North America in seinen US-amerikanischen Logistikzentren für das Gesundheitswesen ein Lagerautomatisierungssystem der nächsten Generation ein. Das System nutzt Roboter und KI für Bestandsverwaltung, Kommissioniergenauigkeit und Temperaturüberwachung und verbessert so die Betriebseffizienz deutlich. Diese Entwicklung unterstreicht DHLs Fokus auf Innovation und stärkt seine Führungsposition im Bereich leistungsstarker Logistikdienstleistungen für das Gesundheitswesen.

- Im Januar 2024 erweiterte FedEx Express seine SenseAware ID-Tracking-Technologie für kritische Gesundheitssendungen in den USA, um die Transparenz und Echtzeitüberwachung zu verbessern. Die Technologie ermöglicht Kunden den Zugriff auf Standort-, Temperatur-, Feuchtigkeits- und Lichtdaten während des Transports und reduziert so das Risiko von Verderb oder Verzögerungen. Diese Einführung unterstreicht die kontinuierlichen Investitionen von FedEx in Präzisionslogistik zur Unterstützung sensibler Pharma- und klinischer Testsendungen.

- Im Januar 2024 gab Cardinal Health eine Partnerschaft mit einem führenden US-amerikanischen Biopharma-Hersteller bekannt, um dessen Last-Mile-Lieferlösungen für Spezialpharmazeutika zu optimieren. Die Zusammenarbeit umfasst den Einsatz prädiktiver Analysen und dynamischer Routing-Technologien, um Lieferzeiten zu verbessern und Kosten zu senken. Die Initiative unterstreicht Cardinal Healths Engagement, datenbasierte Strategien zu nutzen, um die Servicequalität und Zuverlässigkeit in der sich entwickelnden Gesundheitslogistiklandschaft zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.