North America Hearing Aids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.84 Billion

USD

9.67 Billion

2024

2032

USD

5.84 Billion

USD

9.67 Billion

2024

2032

| 2025 –2032 | |

| USD 5.84 Billion | |

| USD 9.67 Billion | |

| % | |

|

Marktsegmentierung für Hörgeräte in Nordamerika nach Produkt (Hörgeräte und Hörimplantate), Gerätetyp (digitale und analoge Hörgeräte), Art des Hörverlusts (Schallkopfhörerschaft und Schallleitungshörerschaft), Patientengruppe (Erwachsene und Kinder), Vertriebskanal (große Einzelhandelsketten, herstellereigene Einzelhandelsketten, öffentlicher Handel und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Hörgeräte in Nordamerika

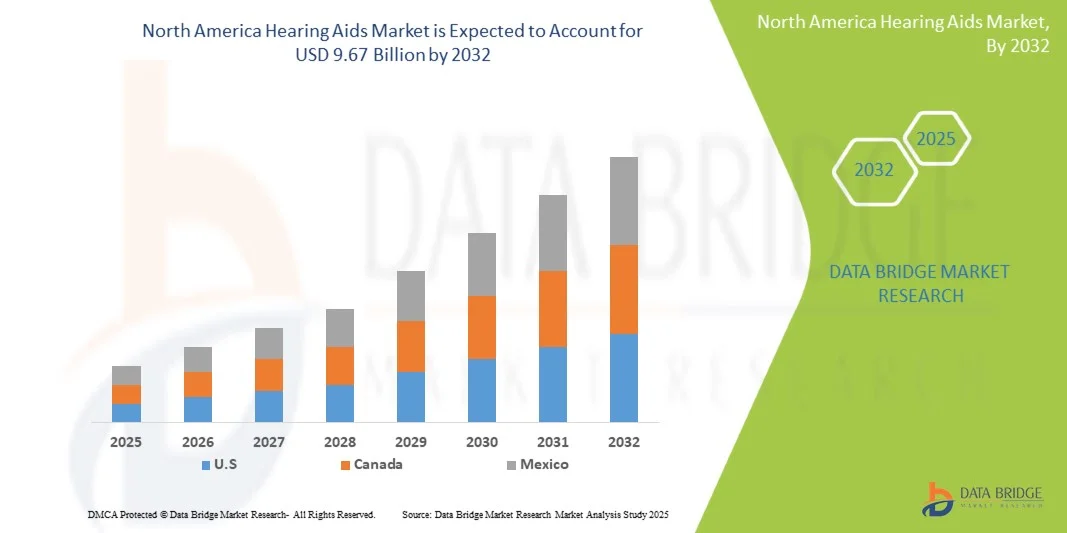

- Der nordamerikanische Markt für Hörgeräte hatte im Jahr 2024 einen Wert von 5,84 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 9,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Verbreitung von Hörverlust und das wachsende Bewusstsein für die Vorteile einer frühzeitigen Diagnose und fortschrittlicher Hörlösungen angetrieben. Kontinuierliche technologische Innovationen wie Bluetooth-fähige Geräte, Akkus und KI-basierte Klangverarbeitung verbessern das Nutzererlebnis und fördern die Akzeptanz in allen Altersgruppen. Darüber hinaus treiben staatliche Initiativen zur Verbesserung des Zugangs zur Hörversorgung und der Kostenübernahme für Hörgeräte die Marktnachfrage zusätzlich an.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach diskreten, komfortablen und leistungsstarken Hörgeräten zu einer rasanten Entwicklung von Produkten der nächsten Generation mit verbesserter Konnektivität und individuellen Anpassungsmöglichkeiten. Die Integration digitaler Gesundheitstechnologien wie Fernüberwachung und Smartphone-basierte Anpassungen erweitert die Zugänglichkeit und Benutzerfreundlichkeit von Hörgeräten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Hörgerätelösungen und kurbeln so das Wachstum der Branche deutlich an.

Analyse des nordamerikanischen Hörgerätemarktes

- Hörgeräte, die entwickelt wurden, um Geräusche zu verstärken und das Hörvermögen von Menschen mit Hörverlust zu verbessern, werden aufgrund ihrer fortschrittlichen Technologie, ihres Tragekomforts und ihrer Fähigkeit, die Lebensqualität deutlich zu steigern, immer wichtiger für die medizinische Versorgung im klinischen und privaten Bereich.

- Die steigende Nachfrage nach Hörgeräten wird vor allem durch die zunehmende Verbreitung altersbedingter und lärmbedingter Schwerhörigkeit, das wachsende Bewusstsein für die Hörgesundheit und die kontinuierlichen Innovationen in den Bereichen digitale Signalverarbeitung, Miniaturisierung und drahtlose Konnektivität angetrieben.

- Die USA dominierten 2024 den nordamerikanischen Hörgerätemarkt mit einem Umsatzanteil von 42,3 %. Treiber dieses Erfolgs waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Hörgerätetechnologien und die starke Präsenz führender Hersteller wie Starkey, Sonova und GN Hearing. Die wachsende Zahl älterer Menschen, die zunehmende Verbreitung von Hörverlust und die förderliche Kostenerstattungspolitik beschleunigen die Marktnachfrage zusätzlich. Darüber hinaus erhöht die Integration von KI-gestützten und Bluetooth-fähigen Hörgeräten den Tragekomfort und steigert die Akzeptanz sowohl im klinischen Bereich als auch im Direktvertrieb an Endverbraucher.

- Kanada wird im Prognosezeitraum (2025–2032) voraussichtlich der am schnellsten wachsende Markt in der Hörgeräteindustrie sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,6 % verzeichnen. Dieses Wachstum ist auf das steigende Bewusstsein für die Hörgesundheit, den erweiterten Zugang zu modernen audiologischen Dienstleistungen und staatliche Initiativen zur Früherkennung von Hörverlust zurückzuführen. Die zunehmende Verfügbarkeit von rezeptfreien Hörgeräten und digitalen Plattformen für audiologische Fernberatungen trägt ebenfalls zum Marktwachstum bei, insbesondere in ländlichen und halbstädtischen Regionen.

- Das Segment der digitalen Hörgeräte hielt 2024 mit 84,3 % den größten Marktanteil, was auf ihre überlegenen Klangverarbeitungsfähigkeiten, Programmierbarkeit und Kompatibilität mit Smartphones und drahtlosem Zubehör zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Hörgeräte in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Hörgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für Hörgeräte

„ Technologische Fortschritte und Integration von KI in Hörgeräte “

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Hörgeräte ist die zunehmende Integration von künstlicher Intelligenz (KI), fortschrittlicher Signalverarbeitung und Konnektivitätsfunktionen, die die Personalisierung und die Hörpräzision verbessern. KI-gestützte Hörgeräte revolutionieren das Nutzererlebnis, indem sie Lautstärke und Umgebung automatisch an den jeweiligen Hörkontext anpassen, beispielsweise an lauten Orten, in ruhigen Räumen oder im Freien.

- Führende Hersteller wie Oticon und Widex haben beispielsweise KI-gestützte Modelle entwickelt, die Nutzerpräferenzen erlernen und Klangprofile in Echtzeit optimieren. So wird ein natürliches Hörerlebnis mit minimaler manueller Anpassung gewährleistet. Auch die Paradise-Serie von Phonak nutzt intelligentes Rauschmanagement und Richtmikrofontechnologie für überragende Sprachverständlichkeit und reduzierte Hintergrundgeräusche.

- Die Integration von KI und digitalen Algorithmen in Hörgeräten ermöglicht Funktionen wie Echtzeit-Sprachübersetzung, Tinnitusmaskierung und adaptive Klangoptimierung basierend auf der Umgebungsakustik. Beispielsweise nutzt Signias Augmented Xperience (AX)-Plattform fortschrittliche Signalverarbeitung, um Sprache von Hintergrundgeräuschen zu trennen und so eine klarere Kommunikation in komplexen Klangumgebungen zu ermöglichen. Darüber hinaus erlaubt die verbesserte Bluetooth-Konnektivität Nutzern das nahtlose Streamen von Audioinhalten von Smartphones, Fernsehern und anderen digitalen Geräten und erhöht so den Tragekomfort.

- Die Kombination aus intelligenten Sensoren , KI-gestütztem Feedback-Management und automatischer Klangoptimierung ermöglicht es Hörgeräten, sich von einfachen Verstärkungsgeräten zu intelligenten Gesundheitsbegleitern zu entwickeln. Über integrierte mobile Apps können Nutzer ihre Hörgesundheit überwachen, Einstellungen aus der Ferne anpassen und Updates oder teleaudiologische Beratungen erhalten. So entsteht ein vernetztes und nutzerzentriertes Ökosystem für die Hörversorgung.

- Dieser Trend hin zu intelligenten, adaptiven und digital integrierten Hörlösungen verändert grundlegend die Erwartungen der Nutzer und die klinische Praxis. Unternehmen wie ReSound, Starkey und GN Hearing konzentrieren sich daher darauf, ihre KI-basierten Produktlinien um Funktionen wie Bewegungserkennung, Gesundheits-Tracking und fortschrittliche Klangpersonalisierung zu erweitern.

- Die Nachfrage nach KI-integrierten Hörgeräten steigt rasant sowohl bei älteren als auch bei jüngeren Bevölkerungsgruppen, da die Nutzer zunehmend Wert auf Komfort, verbesserte Klanggenauigkeit und nahtlose Integration in den digitalen Lebensstil legen.

Marktdynamik für Hörgeräte in Nordamerika

Treiber

„Zunehmende Verbreitung von Hörverlust und wachsende ältere Bevölkerung“

- Die zunehmende Verbreitung von Hörbeeinträchtigungen, insbesondere in der älteren Bevölkerung, ist ein Haupttreiber für das Wachstum des nordamerikanischen Hörgerätemarktes. Laut Weltgesundheitsorganisation (WHO) benötigen weltweit über 430 Millionen Menschen eine Hörrehabilitation, und diese Zahl wird voraussichtlich bis 2050 auf 700 Millionen ansteigen, was einen erheblichen Teil der Gesamtbevölkerung ausmacht.

- So kündigte Starkey beispielsweise im März 2024 die europäische Markteinführung seines Hörgeräts Genesis AI an, das mithilfe von Deep Neural Network Processing das natürliche menschliche Hören präziser nachbildet. Solche Entwicklungen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Mit dem wachsenden Bewusstsein für die Hörgesundheit suchen immer mehr Menschen nach frühzeitiger Diagnose und fortschrittlichen Behandlungsmöglichkeiten, was die Nachfrage nach technologisch hochentwickelten und ästhetisch ansprechenden Hörgeräten ankurbelt.

- Zudem stärken steigende Gesundheitsausgaben, günstige Erstattungsrahmen und die weltweit zunehmende Verfügbarkeit von Audiologiezentren die Marktakzeptanz.

- Die zunehmende Beliebtheit unsichtbarer, wiederaufladbarer und Bluetooth-fähiger Hörgeräte, die überragende Klangqualität und hohen Tragekomfort bieten, trägt zusätzlich zum Marktwachstum bei. Die steigende Akzeptanz von telemedizinischen Hörversorgungsdiensten ermöglicht es Patienten, insbesondere in ländlichen oder unterversorgten Gebieten, bequem auf Anpassungs- und Einstellungsunterstützung zuzugreifen.

Zurückhaltung/Herausforderung

„ Hohe Kosten und geringes Bewusstsein in Entwicklungsländern “

- Die vergleichsweise hohen Kosten moderner Hörgeräte stellen weiterhin eine zentrale Herausforderung für deren breite Akzeptanz dar, insbesondere bei Patienten ohne Krankenversicherung oder in europäischen Entwicklungsländern. Premiummodelle mit KI, Bluetooth und Gesundheits-Tracking-Funktionen können deutlich teurer sein als einfache analoge Geräte und schrecken preissensible Verbraucher ab.

- Während beispielsweise Einsteiger-Hörgeräte etwa 600 bis 800 Euro pro Gerät kosten, können fortschrittliche KI-basierte Modelle über 3.000 Euro kosten, was für viele Menschen eine Zugangsbarriere darstellt.

- Darüber hinaus behindern weiterhin das begrenzte Bewusstsein für Hörgesundheit, die soziale Stigmatisierung von Hörgeräten und das Fehlen regelmäßiger Hörtests die Marktdurchdringung.

- Um diese Hürden zu überwinden, konzentrieren sich Unternehmen auf erschwingliche Produktlinien, Aufklärungskampagnen und innovative Zahlungsmodelle wie abonnementbasierte Hörgeräteversorgung. Darüber hinaus dürften Initiativen europäischer Regierungen und Gesundheitsorganisationen zur Ausweitung von Screening-Programmen und zur Kostenerstattung für digitale Hörlösungen die Zugänglichkeit verbessern.

- Die Bewältigung dieser Herausforderungen durch Aufklärung, Programme zur Senkung der Kosten und technologische Vereinfachung ist entscheidend für langfristiges Marktwachstum. Kontinuierliche Verbesserungen in den Bereichen Miniaturisierung, Tragekomfort und KI-gestützte Funktionalität werden voraussichtlich die Kosten schrittweise senken und die Akzeptanz moderner Hörgeräte in der gesamten Region verbessern.

Marktübersicht für Hörgeräte in Nordamerika

Der Markt ist segmentiert nach Produkt, Gerätetyp, Art des Hörverlusts, Patiententyp und Vertriebskanal.

Nebenprodukt

Basierend auf dem Produkt ist der nordamerikanische Markt für Hörgeräte in Hörgeräte und Hörimplantate unterteilt. Das Segment der Hörgeräte dominierte den Markt im Jahr 2024 mit einem Anteil von 72,5 % am Gesamtumsatz. Diese Dominanz ist auf die nicht-invasive Funktionsweise, die Erschwinglichkeit und die weite Verbreitung bei älteren und erwachsenen Patienten mit leichter bis mittelschwerer Schwerhörigkeit zurückzuführen. Die zunehmende Nutzung digitaler und wiederaufladbarer Hörgeräte sowie miniaturisierter Bauformen wie Hinter-dem-Ohr- (HdO) und Im-Ohr-Hörgeräte (CIC) trägt weiterhin zum Wachstum dieses Segments bei. Darüber hinaus hat die verstärkte Produktinnovation führender Hersteller wie Phonak, Oticon und ReSound hinsichtlich Konnektivität und Tragekomfort die Beliebtheit von Hörgeräten deutlich gesteigert. Günstige Erstattungspolitiken und Aufklärungskampagnen zur Früherkennung von Schwerhörigkeit stärken die Marktposition dieses Segments zusätzlich. Der stetige Anstieg der älteren Bevölkerung und die Verfügbarkeit der Produkte über den Einzelhandel und Online-Kanäle tragen zu einer anhaltenden Nachfrage bei.

Das Segment der Hörimplantate wird voraussichtlich das schnellste Wachstum verzeichnen und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % erreichen. Dieses Wachstum wird durch Fortschritte bei Cochlea- und Knochenverankerungsimplantaten angetrieben, die effektive Lösungen für Patienten mit hochgradigem oder an Taubheit grenzendem Hörverlust bieten, denen herkömmliche Hörgeräte nicht helfen. Steigende klinische Erfolgsraten, verbesserte Operationsergebnisse und eine optimierte Hörleistung nach der Implantation haben die weltweite Akzeptanz erhöht. Darüber hinaus dürften staatliche Initiativen zur Förderung der frühen Cochlea-Implantation bei Säuglingen und Kindern die Nachfrage weiter ankurbeln. Technologische Innovationen wie Hybridimplantate und MRT-sichere Geräte treiben das Wachstum dieses Segments ebenfalls voran. Mit zunehmendem Bewusstsein und sinkenden Kosten wird sich das Implantatsegment langfristig zu einem wichtigen Umsatzträger entwickeln.

Nach Gerätetyp

Basierend auf dem Gerätetyp ist der nordamerikanische Hörgerätemarkt in digitale und analoge Hörgeräte unterteilt. Digitale Hörgeräte hielten 2024 mit 84,3 % den größten Marktanteil. Dies ist auf ihre überlegenen Klangverarbeitungsfunktionen, Programmierbarkeit und Kompatibilität mit Smartphones und drahtlosem Zubehör zurückzuführen. Digitale Hörgeräte wandeln Schall in digitale Signale um und ermöglichen so eine fortschrittliche Geräuschunterdrückung, automatische Anpassung an die Umgebung und Rückkopplungsunterdrückung. Die Verfügbarkeit KI-gestützter Modelle und die Echtzeit-Klanganpassung per App haben ihre Verbreitung deutlich gesteigert. Hersteller konzentrieren sich auf Innovationen wie Bluetooth-Streaming, Richtmikrofone und wiederaufladbare Lithium-Ionen-Akkus, um Komfort und Klangqualität zu verbessern. Audiologen bevorzugen digitale Hörgeräte zudem aufgrund ihrer präzisen Anpassungsmöglichkeiten und diagnostischen Funktionen. Der Trend zu vernetzter Hörversorgung und Teleaudiologie stärkt die Marktführerschaft dieses Segments zusätzlich.

Umgekehrt wird für das Segment der analogen Hörgeräte im Prognosezeitraum das schnellste Wachstum erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % von 2025 bis 2032. Dieses Wachstum ist auf die geringeren Kosten, die längere Akkulaufzeit und die Beliebtheit bei Nutzern zurückzuführen, die eine einfache Verstärkung ohne aufwendige digitale Signalverarbeitung wünschen. Analoge Geräte werden häufig in Entwicklungsländern oder von Nutzern eingesetzt, die zum ersten Mal Hörgeräte von herkömmlichen Lösungen verwenden. Die zunehmende Verfügbarkeit von Hybridmodellen (analog-digital) mit grundlegender Rauschunterdrückung und Verstärkungsregelung steigert die Bedeutung dieses Segments. Da Bezahlbarkeit in Schwellenländern ein entscheidender Faktor wird, bleiben analoge Hörgeräte eine attraktive Einstiegslösung für preisbewusste Verbraucher und sichern so eine stabile Nachfrage.

Nach Art des Hörverlustes

Basierend auf der Art des Hörverlusts ist der nordamerikanische Hörgerätemarkt in Schallempfindungsschwerhörigkeit und Schallleitungsschwerhörigkeit unterteilt. Das Segment der Schallempfindungsschwerhörigkeit dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 79,6 %. Diese Dominanz ist auf die hohe Prävalenz altersbedingter und lärmbedingter Hörbeeinträchtigungen weltweit zurückzuführen. Da diese Erkrankung typischerweise eine Schädigung des Innenohrs oder des Hörnervs mit sich bringt, sind Hörgeräte und Cochlea-Implantate oft die effektivsten Behandlungsmöglichkeiten. Die zunehmende Belastung durch Lärm am Arbeitsplatz und in der Umgebung, verbunden mit einer alternden Bevölkerung, führt zu einer stetig wachsenden Zahl betroffener Patienten. Die Einführung fortschrittlicher Technologien zur Klangverarbeitung und Geräuschunterdrückung in digitalen Hörgeräten verbessert die Hörqualität für diese Patientengruppe. Darüber hinaus tragen Früherkennungsprogramme und staatliche Kampagnen zur Hörgesundheit zu höheren Diagnose- und Behandlungsraten bei Schallempfindungsschwerhörigkeit bei.

Das Segment der Schallleitungsschwerhörigkeit wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten wachsen. Dieses Wachstum wird durch die steigende Zahl von Ohrinfektionen, Otosklerose und angeborenen Ohrfehlbildungen, die zu einer Schallleitungsschwerhörigkeit führen, begünstigt. Auch das wachsende Bewusstsein für chirurgische und gerätebasierte Korrekturmöglichkeiten wie Knochenleitungshörgeräte und Mittelohrimplantate trägt zur Verbreitung bei. Verbesserungen in der diagnostischen Präzision und die Entwicklung maßgeschneiderter Geräte für spezifische Ohrerkrankungen werden die Behandlungsergebnisse voraussichtlich verbessern. Darüber hinaus tragen kontinuierliche Produktinnovationen, wie beispielsweise wasserfeste und MRT-kompatible Knochenleitungssysteme, zur Marktexpansion in diesem Segment bei.

Nach Patiententyp

Basierend auf der Patientengruppe ist der nordamerikanische Hörgerätemarkt in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen hielt 2024 mit 81,4 % des weltweiten Umsatzes den größten Marktanteil. Die Verbreitung altersbedingter Schwerhörigkeit (Presbyakusis) und lebensstilbedingte Hörschäden durch längere Lärmbelastung sind wesentliche Faktoren. Erwachsene verfügen zudem über eine höhere Kaufkraft und einen besseren Zugang zu Hörversorgungsleistungen, was ihre dominante Stellung weiter stärkt. Die steigende Zahl von Erwachsenen, die Hörgeräte zur Verbesserung ihrer beruflichen und sozialen Funktionsfähigkeit nutzen, fördert das Wachstum dieses Segments. Darüber hinaus sprechen technologische Fortschritte, die diskrete, individuell anpassbare und per App steuerbare Hörgeräte ermöglichen, diese Zielgruppe stark an. Aufklärungskampagnen, die auf Früherkennung und Entstigmatisierung der Hörgerätenutzung bei Erwachsenen abzielen, tragen ebenfalls zur zunehmenden Verbreitung bei.

Unterdessen wird für das Segment der Kinderhörgeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % zwischen 2025 und 2032 das schnellste Wachstum prognostiziert. Die steigende Zahl angeborener und frühkindlicher Hörverluste sowie verbesserte Neugeborenen-Hörscreening-Programme in Europa, Nordamerika und im asiatisch-pazifischen Raum treiben die Nachfrage an. Regierungen und Gesundheitseinrichtungen legen Wert auf Frühförderung, da diese die Sprach- und kognitive Entwicklung deutlich verbessert. Speziell für Kinder entwickelte Hörgeräte, die auf Komfort, Langlebigkeit und drahtlose Konnektivität ausgelegt sind, gewinnen zunehmend an Bedeutung. Darüber hinaus tragen Bildungsförderprogramme und staatlich finanzierte Hörprogramme für Kinder zum Wachstum dieses Segments bei.

Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der nordamerikanische Hörgerätemarkt in große Einzelhandelsketten, herstellereigene Einzelhandelsketten, öffentliche Anbieter und Sonstige unterteilt. Das Segment der großen Einzelhandelsketten dominierte den Markt im Jahr 2024 mit einem Anteil von 38,7 %. Dies ist auf die breite Produktverfügbarkeit, den Komfort und die angebotenen audiologischen Dienstleistungen zurückzuführen. Einzelhandelsketten ermöglichen es Verbrauchern, verschiedene Marken zu vergleichen, eine professionelle Anpassung in Anspruch zu nehmen und von Finanzierungsangeboten zu profitieren. Das Wachstum von Hörgerätezentren wie Boots Hearingcare und Amplifon in Europa und Nordamerika hat die Präsenz dieses Segments gestärkt. Darüber hinaus verbessern zunehmende Partnerschaften zwischen Hörgeräteherstellern und großen Einzelhandelsketten den Zugang zu Premium-Geräten. Verbraucher bevorzugen immer häufiger die Beratung im Geschäft in Kombination mit Kundendienst nach dem Kauf, was das Vertrauen und die Zufriedenheit erhöht.

Das Segment der herstellereigenen Einzelhandelsketten wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % von 2025 bis 2032. Der Aufstieg vertikal integrierter Modelle, bei denen Unternehmen wie Sonova, Demant und GN Store Nord ihre Vertriebskanäle selbst betreiben, ermöglicht eine bessere Markenkontrolle und einen einheitlicheren Kundenservice. Diese Filialen bieten maßgeschneiderte Anpassungslösungen, reibungslosen Garantieservice und direkten Zugriff auf die neuesten Produktinnovationen. Darüber hinaus ermöglicht die digitale Integration mit Teleaudiologie-Plattformen diesen Einzelhändlern, die Nachsorge auch aus der Ferne anzubieten. Da sich die Hersteller zunehmend auf den Direktvertrieb an Endkunden konzentrieren, wird dieses Segment einen größeren Anteil am gesamten Vertriebsnetz einnehmen.

Regionale Analyse des nordamerikanischen Hörgerätemarktes

- Nordamerika dominierte 2024 den nordamerikanischen Hörgerätemarkt mit dem größten Umsatzanteil von 40,8 %. Gründe hierfür waren die hohe Prävalenz von Hörverlust, die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Nutzung technologisch fortschrittlicher Hörlösungen.

- Die Vormachtstellung der Region wird durch ein wachsendes Bewusstsein für Hörgesundheit, solide Erstattungsstrukturen und die Präsenz führender globaler Hersteller wie Sonova, GN Hearing und Starkey gestützt.

- Zudem verbessert die weitverbreitete Nutzung KI-gesteuerter und Bluetooth-fähiger Hörgeräte die Klangqualität und das Nutzererlebnis und trägt so zu einer signifikanten Marktdurchdringung sowohl im klinischen Bereich als auch im Direktvertrieb an Endverbraucher bei.

Einblick in den US-amerikanischen und nordamerikanischen Markt für Hörgeräte

Der US-amerikanische Markt für Hörgeräte dominierte 2024 mit einem Umsatzanteil von 42,3 % den nordamerikanischen Hörgerätemarkt. Haupttreiber waren die wachsende Zahl älterer Menschen und die steigende Zahl von Hörbeeinträchtigungen. Die Nutzung digitaler und intelligenter Hörgeräte hat rasant zugenommen, unterstützt durch fortschrittliche Vertriebsnetze und die starke Markenpräsenz von Branchenführern wie Starkey und Sonova. Darüber hinaus fördern staatliche Unterstützung, technologische Innovationen wie wiederaufladbare und KI-gestützte Geräte sowie die Verfügbarkeit rezeptfreier Hörgeräte die Zugänglichkeit und Verbreitung. Auch die steigende Nachfrage nach personalisierten und drahtlosen Hörlösungen treibt das stetige Marktwachstum an.

Einblick in den Hörgerätemarkt in Kanada und Nordamerika

Der kanadische Markt für Hörgeräte in Nordamerika wird voraussichtlich im Zeitraum 2025–2032 mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % der am schnellsten wachsende Markt in der Region sein. Dieses Wachstum wird durch ein steigendes Bewusstsein für die Hörgesundheit, einen verbesserten Zugang zu spezialisierter audiologischer Versorgung und proaktive staatliche Initiativen zur Förderung von Früherkennung und Behandlung von Hörbeeinträchtigungen angetrieben. Die Gesundheitspolitik des Landes unterstützt die Bezahlbarkeit und den Zugang zu digitalen Hörgeräten, während die zunehmende Akzeptanz von rezeptfreien Geräten und telemedizinischen Plattformen den Komfort für die Verbraucher erhöht. Darüber hinaus werden technologische Fortschritte und Kooperationen zwischen Hörgeräteherstellern und Gesundheitsdienstleistern voraussichtlich die starke Wachstumsdynamik auf dem kanadischen Markt weiter ankurbeln.

Marktanteil von Hörgeräten in Nordamerika

Die Hörgeräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sonova (Schweiz)

- GN Hearing (Dänemark)

- William Demant (Dänemark)

- WS Audiologie (Dänemark)

- Starkey Hörtechnologien (USA)

- Amplifon (Italien)

- Cochlear Limited (Australien)

- MED-EL (Österreich)

- Eargo (USA)

- Widex (Dänemark)

Neueste Entwicklungen auf dem nordamerikanischen Hörgerätemarkt

- Im Januar 2024 brachte Lexie Hearing die Lexie B2 Plus, ein rezeptfreies Hörgerät zur Selbstanpassung mit Bose-Technologie, auf den Markt. Die aktualisierte Version bietet einen optionalen Hörtest per App und ein tragbares Ladeetui mit bis zu 18 Stunden Akkulaufzeit. Diese Innovation trägt der steigenden Nachfrage der Verbraucher nach erschwinglichen, benutzerfreundlichen Hörgeräten Rechnung, die eine selbstständige Anpassung ohne professionelle Beratung ermöglichen.

- Im Mai 2024 präsentierte Jabra Enhance das Hörgerät Select 500, das bisher kleinste rezeptfreie Modell des Unternehmens. Das Gerät unterstützt Bluetooth LE Audio der nächsten Generation und Auracast-Audioübertragung, sodass Nutzer Audio direkt von kompatiblen Geräten und öffentlichen Orten streamen können. Mit dieser Produkteinführung unterstreicht Jabra seinen Fokus auf verbesserte Konnektivität, Zugänglichkeit und Personalisierung im Bereich der Hörgeräte für Endverbraucher.

- Im August 2024 stellte die Sonova Holding AG ihre neue Hörgeräteplattform Sphere Infinio vor, die auf der leistungsstarken DEEPSONIC-Chip-Technologie basiert. Die Plattform nutzt künstliche Intelligenz (KI) in Echtzeit, die Sprache 53-mal schneller verarbeitet als Vorgängermodelle. Dieser Fortschritt ermöglicht eine präzisere Sprachverstärkung und Geräuschunterdrückung und bietet Nutzern ein natürliches Hörerlebnis selbst in komplexen akustischen Umgebungen.

- Im August 2024 erweiterte GN Hearing seine ReSound Nexia-Produktfamilie um eine verbesserte Bluetooth-Konnektivität und flexiblere Anpassungsmöglichkeiten. Ziel der Markteinführung war es, Menschen mit unterschiedlichem Hörverlust zu unterstützen und gleichzeitig eine nahtlose Integration mit Smartphones und anderen Hörhilfen zu ermöglichen. Diese Erweiterung unterstreicht das kontinuierliche Engagement von GN für barrierefreie und adaptive Hörtechnologie.

- Im Oktober 2024 brachte Starkey sein Edge AI-Hörgerät mit der neuen G2 Neuro Processing Unit (NPU) auf den Markt. Das Gerät nutzt künstliche Intelligenz, um die Sprachverständlichkeit zu verbessern, Hintergrundgeräusche zu unterdrücken und sogar Gesundheitsparameter wie körperliche Aktivität und Sturzerkennung zu überwachen. Starkeys Innovation ist ein wichtiger Schritt hin zur Verbindung von Audiologie und digitaler Gesundheitstechnologie.

- Im März 2025 kündigte Google an, dass Android 16 systemweite Unterstützung für Auracast und Bluetooth LE-Audiostreaming für Hörgeräte einführen wird. Dieses Update ermöglicht es Nutzern, sich direkt mit Audioübertragungen in öffentlichen Räumen wie Flughäfen, Theatern und Klassenzimmern zu verbinden. Dieser Schritt stellt einen wichtigen Meilenstein in Sachen Barrierefreiheit dar und bringt Smartphone-Ökosysteme enger mit modernen Hörhilfen in Einklang.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.