North America Human Insulin Drugs And Delivery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

649.65 Million

USD

1,293.61 Million

2024

2032

USD

649.65 Million

USD

1,293.61 Million

2024

2032

| 2025 –2032 | |

| USD 649.65 Million | |

| USD 1,293.61 Million | |

| % | |

|

Marktsegmentierung für Humaninsulinmedikamente und -abgabegeräte in Nordamerika nach Medikamenten (Basal- oder Langzeitinsuline, Bolus- oder Schnellinsuline, traditionelle Humaninsulin, Kombinationsinsuline und Biosimilar-Insuline), Geräten (Insulinpumpen, Insulinpens, Insulinspritzen und Insulin-Jet-Injektoren), Abgabegeräten (Spritzen, Pens und Pen-Nadeln), Anwendung (Diabetes Typ I und Typ II), Produkt (HI-Medikamente, HI-Abgabegeräte), Vertriebskanälen (Krankenhausapotheken, Einzelhandelsapotheken, Online-Verkauf, Diabeteskliniken/-zentren und andere), Endverbrauchern (Krankenhäuser und Kliniken, häusliche Pflege und Fachzentren) – Branchentrends und Prognose bis 2032

Marktgröße für Humaninsulinmedikamente und Verabreichungsgeräte

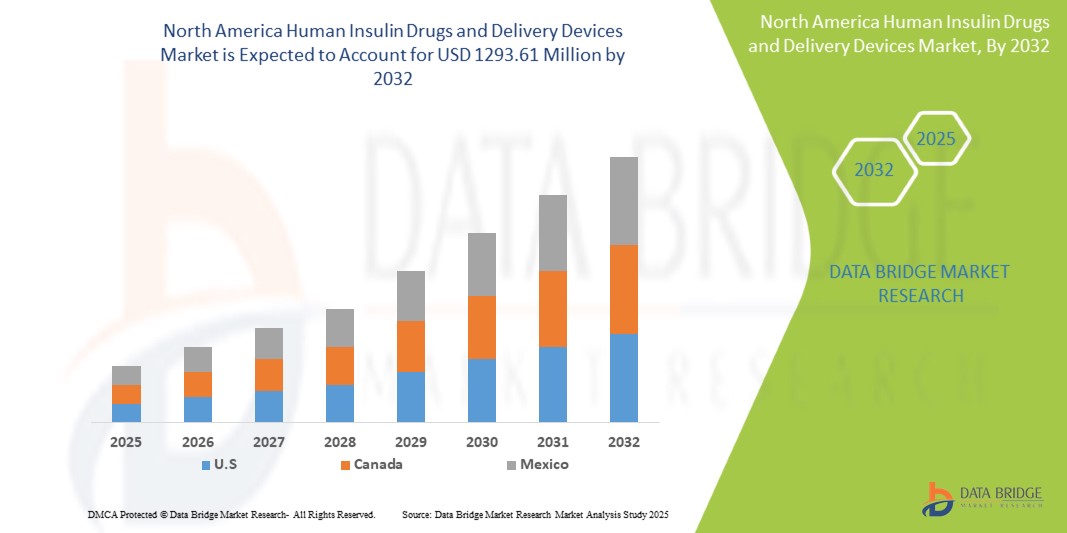

- Der nordamerikanische Markt für Humaninsulinmedikamente und Verabreichungsgeräte wurde im Jahr 2024 auf 649,65 Millionen US-Dollar geschätzt und soll bis 2032 1293,61 Millionen US-Dollar erreichen , bei einer CAGR von 9,0 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Diabetes und den steigenden Bedarf an effektiven und praktischen Lösungen zur Blutzuckerkontrolle vorangetrieben, was zu einer stärkeren Nutzung von Humaninsulinpräparaten und modernen Verabreichungsgeräten in ganz Nordamerika führt.

- Darüber hinaus verändert die wachsende Nachfrage der Patienten nach benutzerfreundlichen, schmerzfreien und technologisch integrierten Insulinverabreichungsmethoden – wie Insulinpens, Insulinpumpen und intelligenten Injektoren – traditionelle Behandlungsansätze. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Humaninsulinpräparaten und -verabreichungsgeräten und fördern damit das Branchenwachstum erheblich.

Marktanalyse für Humaninsulinmedikamente und Verabreichungsgeräte

- Humaninsulinpräparate und Verabreichungsgeräte wie Pens, Pumpen und Spritzen werden aufgrund ihrer höheren Genauigkeit, Benutzerfreundlichkeit und verbesserten Blutzuckerkontrolle zu immer wichtigeren Bestandteilen der modernen Diabetesbehandlung.

- Die steigende Nachfrage nach diesen Lösungen ist vor allem auf die steigende Zahl von Diabetes-Erkrankungen, ein gesteigertes Bewusstsein der Patienten und eine wachsende Präferenz für minimalinvasive, einfach anzuwendende Verabreichungsmethoden zurückzuführen.

- Die USA dominieren den Markt für Humaninsulinmedikamente und -abgabesysteme mit dem größten Umsatzanteil von 36,24 % im Jahr 2025. Dies ist geprägt von hohen Gesundheitsausgaben, der frühen Einführung fortschrittlicher Medizintechnologien und einer starken Präsenz wichtiger Pharma- und Medizintechnikunternehmen. Die USA führen das regionale Wachstum an und setzen auf eine signifikante Verbreitung intelligenter Insulinabgabesysteme, unterstützt durch Innovationen sowohl von Branchenführern als auch von digitalen Gesundheits-Startups.

- Canada is expected to be the fastest-growing country in the Human Insulin Drugs and Delivery Devices market during the forecast period, due to a sharp rise in diabetes cases, growing urbanization, and improved access to healthcare infrastructure.

- The Basal or Long Acting Insulins segment is expected to dominate the Human Insulin Drugs and Delivery Devices market with a market share of 33.2% in 2025, driven by its ease of use, portability, and increasing patient preference over traditional syringes.

Report Scope and Human Insulin Drugs and Delivery Devices Market Segmentation

|

Attributes |

Human Insulin Drugs and Delivery Devices Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

|

|

Key Market Players |

|

|

Market Opportunities |

Expansion of Digital Health Integration Rising Demand in Emerging Demographics |

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Human Insulin Drugs and Delivery Devices Market Trends

“Rising Preference for Non-Invasive and Wearable Delivery Solutions”

- A growing trend in the North America Human Insulin Drugs and Delivery Devices Market is the increasing shift toward non-invasive and wearable insulin delivery technologies, driven by patient demand for greater comfort, mobility, and discretion in diabetes management.

- Wearable insulin pumps, continuous glucose monitors (CGMs), and patch-based delivery systems are gaining popularity, as they eliminate the need for multiple daily injections and offer more precise and continuous insulin administration.

- Companies such as Insulet (maker of the Omnipod) and Tandem Diabetes Care are leading this trend by developing compact, tubeless, and waterproof insulin delivery devices designed for lifestyle flexibility and improved user compliance.

- Integration of these wearables with smartphone apps and Bluetooth-enabled monitoring tools provides users with real-time data and automated dosing insights, supporting better glycemic control without manual intervention.

- This trend reflects a broader push toward patient-centric care, where convenience, comfort, and ease-of-use are prioritized. As healthcare systems promote remote patient monitoring and personalized therapy, wearable insulin devices are positioned to play a central role in the next generation of diabetes treatment.

- With rising R&D investment and favorable reimbursement policies in the U.S. and Canada, adoption of wearable and non-invasive delivery systems is expected to accelerate, further transforming the landscape of insulin therapy.

Human Insulin Drugs and Delivery Devices Market Dynamics

Driver

“Growing Need Due to Rising Diabetes Prevalence and Demand for Convenient Insulin Delivery”

- The rising global prevalence of diabetes, particularly in North America, is a primary driver behind the increasing demand for human insulin drugs and advanced delivery devices. As the diabetic population continues to grow, the need for effective, safe, and user-friendly insulin administration solutions is intensifying.

- For instance, in 2024, Eli Lilly and Company announced new advancements in their connected insulin pen technologies, aimed at improving treatment adherence and real-time monitoring. Such innovations by major players are expected to significantly contribute to market growth during the forecast period.

- Patients are increasingly seeking devices that offer convenience, portability, and reduced injection frequency. This demand is fueling the adoption of smart insulin pens, patch pumps, and continuous subcutaneous insulin infusion (CSII) systems.

- Moreover, the emphasis on self-care, coupled with the rise in home-based diabetes management, is promoting the integration of digital health features such as Bluetooth connectivity, dose tracking, and cloud-based data sharing into delivery systems.

- The trend toward value-based care and patient-centric treatment models is also encouraging the use of intelligent insulin delivery devices that improve compliance and glycemic control, thereby reducing long-term healthcare costs and complications associated with diabetes.

Restraint/Challenge

“High Costs and Limited Access to Advanced Technologies”

- Despite the growing availability of innovative insulin delivery systems, high costs remain a significant barrier, particularly for uninsured patients or those in low- and middle-income brackets. Advanced devices such as insulin pumps or AI-integrated smart pens often come with a premium price, limiting their accessibility.

- For instance, newer technologies that offer automated insulin dosing and real-time monitoring may require additional investments in compatible CGMs and digital platforms, further increasing the financial burden on patients and healthcare systems.

- Insurance coverage variability and reimbursement challenges also create obstacles for widespread adoption, especially in markets where healthcare spending is constrained or fragmented.

- In addition to cost, the learning curve associated with newer devices, along with inconsistent access to diabetes education and training, can hinder proper usage and long-term adherence.

- Addressing these challenges will require coordinated efforts among manufacturers, healthcare providers, and policymakers to expand insurance coverage, reduce device pricing, and increase awareness and education around the benefits of modern insulin therapy solutions.

Human Insulin Drugs and Delivery Devices Market Scope

The market is segmented on the basis of Drugs, Device, Delivery Devices, Application, Product, Distribution Channel, end user.

- By Drugs

On the basis of Drugs, the Human Insulin Drugs and Delivery Devices market is segmented into Basal or Long-Acting Insulins, Bolus or Fast-Acting Insulins, Traditional Human Insulins, Combination Insulins and Biosimilar Insulins. The Basal or Long-Acting Insulins segment dominates the largest market revenue share of 33.2% in 2025, driven by its ability to provide steady, 24-hour glucose control with fewer injections and improved patient compliance in managing Type 1 and Type 2 diabetes. Its widespread adoption is further supported by advancements in formulation and delivery methods that enhance safety, efficacy, and ease of use.

The Bolus or Fast-Acting Insulins segment is anticipated to witness the fastest growth rate of 5.7% from 2025 to 2032, fueled by the rising prevalence of postprandial glucose management needs and growing demand for rapid-onset insulin therapies. This growth is further supported by increased adoption of flexible mealtime insulin regimens and the development of ultra-rapid formulations offering faster absorption and improved glycemic control.

- By Device

On the basis of Device, the Human Insulin Drugs and Delivery Devices market is segmented into Insulin Pumps, Insulin Pens, Insulin Syringes and Insulin Jet Injectors. The Insulin Pumps, Insulin Pens, Insulin Syringes and Insulin Jet Injectors held the largest market revenue share in 2025 of, driven by widespread use in diabetes management due to ease of administration, precise dosing capabilities, and growing patient preference for less invasive, user-friendly delivery options. Technological advancements and increased accessibility to smart and connected devices have further supported this segment’s dominance across both clinical and homecare settings.

Das Segment Insulin-Pens wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür sind die einfache Handhabung, die Tragbarkeit und die verbesserte Dosiergenauigkeit, die sie bei Patienten für die tägliche Insulinverabreichung besonders beliebt machen. Die zunehmende Verbreitung von Smart-Pens mit digitalen Tracking- und Integrationsfunktionen treibt das Wachstum weiter voran, insbesondere bei technisch versierten und neu diagnostizierten Diabetikern.

- Nach Liefergeräten

Der Markt für Humaninsulinpräparate und -applikationsgeräte ist nach Verabreichungsgeräten in Spritzen, Pens und Pen-Nadeln unterteilt. Spritzen hatten 2025 den größten Marktanteil, was auf ihre hohe Verfügbarkeit, Kosteneffizienz und anhaltende Präferenz in Regionen mit niedrigem und mittlerem Einkommen für die Insulinverabreichung zurückzuführen ist. Ihre Kompatibilität mit verschiedenen Insulintypen und der minimale Schulungsaufwand machen sie zu einer zuverlässigen Wahl, insbesondere in klinischen und ressourcenschonenden Umgebungen.

Es wird erwartet, dass die Pens zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen werden. Sie sind aufgrund ihres benutzerfreundlichen Designs, ihrer Dosiergenauigkeit und ihrer praktischen Selbstverabreichung beliebt. Die wachsende Beliebtheit wird auch durch Fortschritte in der Smart-Pen-Technologie und die zunehmende Akzeptanz bei neu diagnostizierten Diabetespatienten unterstützt, die diskrete und tragbare Insulinverabreichungsoptionen suchen.

- Nach Anwendung

Der Markt für Humaninsulinpräparate und -abgabegeräte wird nach Anwendung in Typ-II-Diabetes und Typ-II-Diabetes segmentiert. Das Segment Typ-II-Diabetes erzielte 2024 den größten Marktanteil, bedingt durch die weltweit zunehmende Verbreitung von lebensstilbedingtem Diabetes und den steigenden Bedarf an langfristiger Insulintherapie. Diese Dominanz wird durch die alternde Bevölkerung, steigende Fettleibigkeitsraten und verbesserte Diagnose- und Behandlungsraten sowohl in Industrie- als auch in Schwellenländern zusätzlich unterstützt.

Das Segment Typ-II-Diabetes wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf das zunehmende Bewusstsein, die Früherkennung und die zunehmende Nutzung moderner Insulingeräte zurückzuführen. Darüber hinaus treiben steigende Investitionen in die Diabetes-Infrastruktur und die Verfügbarkeit personalisierter Behandlungsmöglichkeiten das Marktwachstum in diesem Segment voran.

- Nach Produkt

Der Markt für Humaninsulinpräparate und Verabreichungsgeräte ist produktbezogen in HI-Medikamente und HI-Verabreichungsgeräte unterteilt. Das Segment HI-Medikamente erzielte 2024 den größten Marktanteil, was auf die weit verbreitete Anwendung von Humaninsulintherapien im Diabetesmanagement und ihre nachgewiesene Wirksamkeit bei der Kontrolle des Blutzuckerspiegels zurückzuführen ist. Das Wachstum dieses Segments wird durch laufende Produktinnovationen, die zunehmende Verbreitung von Diabetes und die starke Präferenz der Ärzte für etablierte Insulinformulierungen zusätzlich unterstützt.

Das Segment HI-Delivery-Geräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch Fortschritte bei benutzerfreundlichen, tragbaren und vernetzten Verabreichungstechnologien wie Insulinpens und -pumpen. Der steigende Wunsch der Patienten nach Komfort, Genauigkeit und verbesserter Dosierungscompliance sowie die zunehmende Nutzung digitaler Gesundheitslösungen sind Schlüsselfaktoren für das Wachstum dieses Segments.

- Nach Vertriebskanal

Der Markt für Humaninsulinpräparate und -abgabegeräte ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Verkauf, Diabeteskliniken/-zentren und Sonstige unterteilt. Das Segment Krankenhausapotheken erzielte 2024 den größten Marktanteil, getrieben durch die hohe Nachfrage nach Insulinpräparaten und -abgabegeräten im stationären Bereich. Krankenhäuser legen Wert auf einen zuverlässigen und zeitnahen Zugang zu Insulin für das Diabetesmanagement, unterstützt durch etablierte Beschaffungsprozesse und die zunehmende Zahl diabetesbedingter Krankenhausaufenthalte.

Im Apothekensegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf die zunehmende Verbreitung von Diabetes, Fortschritte bei der Insulinverabreichungstechnologie und eine zunehmende Betonung der patientenzentrierten Versorgung zurückzuführen ist.

- Nach Endbenutzer

Der Markt für Humaninsulinmedikamente und -abgabegeräte ist nach Endverbraucher in Krankenhäuser und Kliniken, häusliche Pflege und Fachzentren unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2024 den größten Marktanteil, getrieben durch Faktoren wie die zunehmende Verbreitung chronischer Krankheiten, Fortschritte in der Medizintechnik und eine wachsende Nachfrage nach spezialisierten Gesundheitsdienstleistungen. Darüber hinaus trugen der Ausbau der Gesundheitsinfrastruktur und steigende Patientenzahlen zur Dominanz des Segments im Gesundheitsmarkt bei.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf die zunehmende Alterung der Bevölkerung und die zunehmende Verbreitung chronischer Krankheiten zurückzuführen ist. Darüber hinaus befeuern Fortschritte bei der Fernüberwachung und der kostengünstigen Pflege das rasante Wachstum.

Regionale Analyse des Marktes für Humaninsulinmedikamente und -abgabegeräte

- Nordamerika dominiert den Markt für Humaninsulinmedikamente und -abgabegeräte mit dem größten Umsatzanteil von 36,24 % im Jahr 2024, bedingt durch die steigende Prävalenz von Diabetes und Fortschritte bei der Insulinabgabetechnologie.

- Verbraucher in der Region profitieren von einer verbesserten Therapietreue und mehr Komfort durch intelligente Insulinpens, Pumpen und vernetzte Verabreichungsgeräte.

- Dieses Wachstum wird zusätzlich durch ein zunehmendes Gesundheitsbewusstsein, eine starke Gesundheitsinfrastruktur und unterstützende staatliche Initiativen zur Förderung des Diabetesmanagements und der patientenorientierten Versorgung unterstützt.

Markteinblicke für Humaninsulinmedikamente und Verabreichungsgeräte in den USA

The U.S. Human Insulin Drugs and Delivery Devices market captured the largest revenue share of 36.24% within North America in 2025, fueled by the rapid adoption of connected insulin delivery devices and smart health monitoring systems. Consumers increasingly prioritize convenience and better disease management through technologically advanced insulin pumps, smart pens, and remote monitoring features. The growing integration of digital health platforms, telemedicine, and mobile app compatibility significantly contributes to market expansion, enhancing patient adherence and personalized care.

Canada Human Insulin Drugs and Delivery Devices Market Insight

The Canadian market is projected to grow substantially, driven by increasing diabetes prevalence and supportive government healthcare programs encouraging advanced insulin therapies. Rising urbanization and the demand for efficient chronic disease management foster adoption of innovative insulin delivery devices across residential and clinical settings. Canadian consumers value ease of use, safety, and integration with digital health tools, boosting adoption in both new and existing healthcare infrastructures.

Mexico Human Insulin Drugs and Delivery Devices Market Insight

The Mexican market is expected to experience notable growth, propelled by expanding healthcare access and rising awareness of diabetes management through insulin therapies. Increasing demand for affordable, easy-to-use insulin delivery solutions, coupled with growing healthcare investments, supports market growth. Enhanced digital health adoption and improving e-commerce platforms further facilitate access to advanced insulin devices for both urban and rural populations.

Human Insulin Drugs and Delivery Devices Market Share

The Human Insulin Drugs and Delivery Devices industry is primarily led by well-established companies, including:

- Eli Lilly and Company

- Medtronic plc

- Insulet Corporation

- Dexcom, Inc.

- Becton, Dickinson and Company (BD)

- Tandem Diabetes Care, Inc.

- Abbott Laboratories

- Johnson & Johnson

- Novo Nordisk Inc. (U.S. operations)

- Sanofi (U.S. operations)

Latest Developments in North America Human Insulin Drugs and Delivery Devices Market

- In April 2023, Eli Lilly and Company launched a next-generation connected insulin pump system designed to improve glucose management and patient adherence through advanced digital monitoring and integration with mobile health apps. This development emphasizes Eli Lilly’s commitment to enhancing diabetes care with innovative technology.

- In March 2023, Tandem Diabetes Care, Inc. introduced its updated t:slim X2 insulin pump featuring automated insulin delivery capabilities and enhanced user interface, aimed at improving patient convenience and treatment outcomes in both pediatric and adult populations.

- Im März 2023 erweiterte Dexcom, Inc. sein Angebot an Geräten zur kontinuierlichen Glukoseüberwachung (CGM) mit der Veröffentlichung eines kompakteren, genaueren und langlebigeren Sensors, der die kontinuierliche Innovation in der Echtzeit-Glukoseüberwachungstechnologie widerspiegelt.

- Im Februar 2023 erhielt Abbott Laboratories die FDA-Zulassung für sein neuestes FreeStyle Libre-Gerät, das sich nahtlos in Insulinabgabesysteme integrieren lässt, um ein umfassendes Diabetesmanagement zu ermöglichen und damit einen bedeutenden Schritt in Richtung personalisierter Patientenversorgung darstellt.

- Im Januar 2023 gab Medtronic plc eine strategische Partnerschaft mit digitalen Gesundheitsunternehmen bekannt, um KI-gesteuerte Insulinabgabelösungen zu entwickeln, die die Dosierung optimieren und Glukosetrends vorhersagen und damit einen zukunftsweisenden Ansatz für das automatisierte Diabetesmanagement darstellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.