North America Industrial And Logistics Labels Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.67 Billion

USD

28.42 Billion

2025

2033

USD

17.67 Billion

USD

28.42 Billion

2025

2033

| 2026 –2033 | |

| USD 17.67 Billion | |

| USD 28.42 Billion | |

| % | |

|

North America Industrial and Logistics Labels Market Segmentation, By Product Type (Transportlabels, Direct Thermal Labels, Thermal Transfer Labels, RFID/Smart Labels, Linerless Labels, and Others), Printing Technology (Flexographic, Digital, and Thermal), Material (Facestock, Adhesive, and Liner), Application (Shipping & Parcel, Warehouse & Inventory, Assets Tracking & Durable ID, Cold

Nordamerika Industrie und Logistik Etiketten MarktGröße

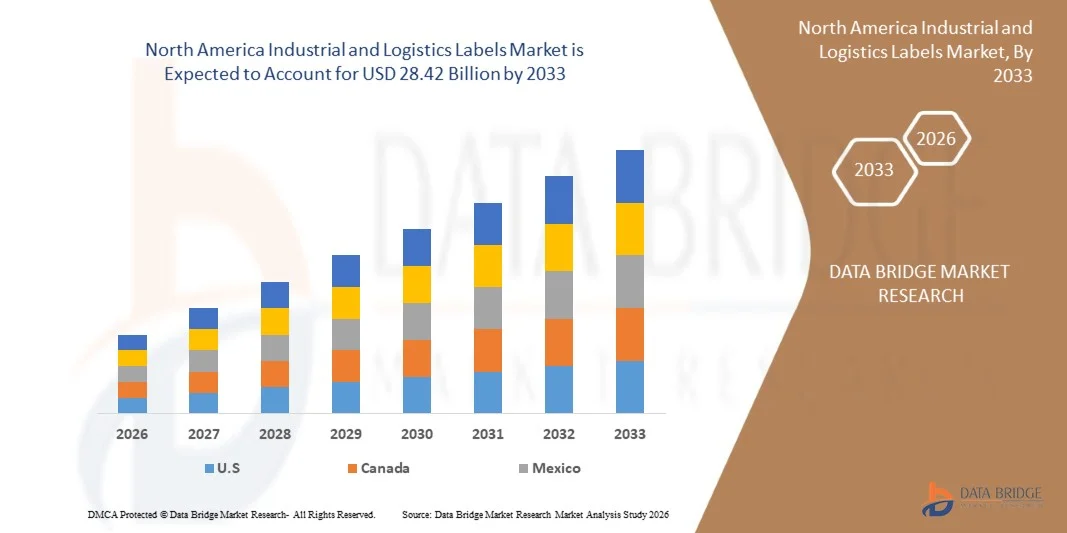

- Die nordamerikanische Industrie- und Logistikmarken Marktgröße wurde bei28,42 Milliarden USD bis 2033von17,67 Milliarden USD im Jahr 2025, wächst mitCAGR von 6,2%während des Prognosezeitraums

- Der North America Industrial and Logistics Labels Market erlebt ein stetiges Wachstum, das durch eine starke Nachfrage aus Endverbraucher-Industrien wie Chemikalien, Lebensmittel und Getränke, Baumaterialien und Landwirtschaft getrieben wird, aufgrund der zunehmenden Notwendigkeit einer genauen Identifizierung, sicheren Handhabung, Lagerung und Transport von Waren.

- Die steigenden Handels- und Exportaktivitäten Nordamerikas sowie der Ausbau von Massentransport- und überregionalen Logistiknetzen fördern die Nachfrage nach dauerhaften, konformen und nachverfolgbaren Etikettierungslösungen weltweit.

Nordamerika Industrie und Logistik Etiketten MarktAnalyse

- Der North America Industrial and Logistics Labels Market erlebt ein stetiges Wachstum, das durch steigende Nachfrage aus Industrien wie Lebensmittel & Getränken, Chemikalien, Pharma, Elektronik und Industriegütern getrieben wird, wo eine genaue Identifizierung, Rückverfolgbarkeit und Produktsicherheit bei Lagerung und Transport entscheidend sind.

- Die USA sind der dominierende und am schnellsten wachsende regionale Markt, der eine robuste CAGR von 7,1% registriert, die durch eine rasche Industrialisierung, den Ausbau des E-Commerce und die Ausweitung des Exports gefördert wird. Die Region profitiert von der steigenden Nachfrage nach dauerhaften Etikettierungslösungen in Elektronik, Konsumgütern und Automobilkomponenten.

- Das Segment Transport Labels führt den nordamerikanischen Markt mit einem Anteil von 45,07% aufgrund seiner Wirtschaftlichkeit, Leichtigkeit, Einfachheit der Anwendung und Eignung in einer Vielzahl von Logistik- und Versandanwendungen.

- Die zunehmende Übernahme fortschrittlicher Logistiklösungen, Lagerautomatisierung, digitaler Inventarsysteme und E-Commerce-Verteilungsnetze beschleunigt die Nachfrage nach leistungsstarken, langlebigen und konformen Industrie- und Logistik-Etikettenlösungen.

Die zunehmende Betonung auf Nachhaltigkeit, recycelbare und umweltfreundliche Etikettenmaterialien, regulatorische Compliance und Wertschöpfungs-Etiketten-Dienste stärken die langfristigen Wachstumsaussichten für den Markt für Industrial and Logistics in Nordamerika.

Geltungsbereich undNordamerika Industrie und Logistik Etiketten Marktsegmentierung

| Attribute | Industrielle & Logistik Etiketten SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Industrie und Logistik Etiketten Markttrends

„Integration von Smart & Advanced Labeling Technologies“

- Intelligente Etikettiertechnologien wie RFID-Etiketten, QR-Codes, NFC-Tags und IoT-fähige Sensoren werden zunehmend in industrielle und Logistik-Etiketten integriert, um Echtzeit-Versandverfolgung zu ermöglichen, die Inventarsicht zu verbessern und Verlust, Fälschungen und Diebstahl in Nordamerika Supply Chains zu minimieren.

- Condition-Monitoring-Etiketten in der Lage, Temperatur, Feuchtigkeit, Schock und Manipulationen zu verfolgen, gewinnen Annahme, um die Produktintegrität zu gewährleisten, insbesondere für empfindliche Waren einschließlich Pharma-, Chemikalien-, Elektronik- und Lebensmittel- und Getränkeprodukte.

- Automatisierungskompatible und leistungsstarke Etiketten für Hochgeschwindigkeitsdruck-, Scan- und automatisierte Applikationssysteme verbessern die Betriebseffizienz, die Etikettiergenauigkeit und den Durchsatz in modernen Lagern und Distributionszentren.

- Vorteile in Etikettenmaterialien und Klebstoffen, einschließlich langlebiger, wetterfester und chemisch widerstandsfähiger Substrate, verbessern die Etikettenleistung unter extremen Logistik- und Industrieumgebungen und unterstützen leichte und nachhaltige Etikettierungslösungen.

- Die digitale Integration von Smart-Etiketten mit Enterprise-Systemen, darunter Lagerverwaltungssysteme (WMS), Transportmanagementsysteme (TMS) und ERP-Plattformen, ermöglicht datengesteuerte Entscheidungsfindung, verbesserte Rückverfolgbarkeit, regulatorische Compliance und end-to-end Supply Chain Optimierung.

Nordamerika Industrie und Logistik Etiketten Marktdynamik

Fahrer

„Stringent Regulations & Standards Driving the Implementation of Serialization and Traceability“

- Stringente Vorschriften und weltweit anerkannte Standards im Zusammenhang mit der Serialisierung und Rückverfolgbarkeit sind weltweit deutlich umgestaltende Industrie- und Logistikbetriebe. Regierungen und Regulierungsbehörden beauftragen zunehmend standardisierte Etikettierungsformate, maschinenlesbare Codes und einzigartige Produktkennzeichen, um die Transparenz der Lieferkette, Sicherheit und Rechenschaftspflicht in allen Branchen wie Pharma, Chemikalien, Lebensmittel, Elektronik und Industrie zu verbessern.

- Diese Vorschriften erfordern die Verwendung von dauerhaften, hochgenauen Etiketten, die Barcodes, QR-Codes und Datenmatrix-Symboloien unterstützen können, die während der Speicherung, Handhabung und Transport lesbar bleiben.

Für das Gericht

- Im Juli 2024 beauftragt das Drug Supply Chain Security Act (DSCSA) gemäß dem von Food and Drug Administration veröffentlichten Artikel die elektronische Identifizierung und Aufzeichnung von verschreibungspflichtigen Medikamenten auf der Verpackungsebene, um zu verhindern, dass schädliche Medikamente in die US-Versorgungskette gelangen. Diese strenge Regulierung treibt die Notwendigkeit fortschrittlicher Track- und Trace-Lösungen an, um Compliance zu gewährleisten, Patienten zu schützen und schnelle Antworten auf Bedrohungen zu ermöglichen und damit als Schlüsseltreiber für den Markt Nordamerikas zu fungieren.

- Im Februar 2022, nach dem Artikel veröffentlicht von USAID North America Health Supply Chain Program, Chinas State Food and Drug Administration hat die Serialisierung für 502 pharmazeutische Medikamente auf der essentiellen Drogenliste beauftragt, um Rückverfolgbarkeit und Authentizität zu gewährleisten. Diese strenge Regelung erhöht die Nachfrage nach Track- und Trace-Lösungen, um den Anforderungen der Serialisierung gerecht zu werden. Infolgedessen handelt es sich um einen Schlüsseltreiber für den nordamerikanischen Markt, der die Einführung fortschrittlicher Tracking-Technologien vorantreibt.

- Parallel betonen die internationalen Handelsregelungen die Harmonisierung mit den GS1- und ISO-Normen und gewährleisten einen nahtlosen Datenaustausch über grenzüberschreitende Logistiknetze.

- Der zunehmende Fokus auf Anti-Fernfeiting, Produktauthentifizierung, Rückrufmanagement und Regulierungsvollstreckung verstärkt die Bedeutung von serialisierungsfähigen Etikettierungslösungen weiter. Die Einhaltung der sich entwickelnden regulatorischen Rahmenbedingungen erfordert kontinuierliche Upgrades in Etikettenmaterialien, Drucktechnologien und Datenintegrationsfähigkeiten.

- Dadurch erhöhen strenge Vorschriften und Normungsanforderungen direkt die Einführung fortschrittlicher Industrie- und Logistik-Etikettenlösungen, die als starker Treiber für nachhaltiges Wachstum im Markt für Industrial and Logistics Labels in Nordamerika wirken.

Zurückhaltung/Challenge

“Damage to Tracking Tags während der Lieferung”

- Die Beschädigung der Tracking-Tags während der Lieferung stellt eine erhebliche Herausforderung für den industriellen und logistischen Betrieb dar, wodurch die Effektivität der Labeling-Lösungen in Nordamerika Supply Chains begrenzt wird.

- Während des Transports und der Handhabung werden Etiketten und Tracking-Tags häufig rauen Umgebungsbedingungen ausgesetzt, wie Feuchtigkeit, extreme Temperaturen, Abrieb, Staub und chemischer Kontakt. Wiederholte Handhabung, Stapelung und Reibung während des Transports führen oft zu lächelnden, reißenden, schälenden oder vollständigen Verlust von Etiketten, was zu unlesbaren Barcodes oder kompromittierten RFID-Funktionalitäten führt.

Rechtssache:

- Nach dem von encstorge.com veröffentlichten Artikel sind RFID-Tags im August 2024 anfällig für Schäden während der Lieferung, die durch Faktoren wie Wasser, übermäßige Hitze, Chemikalien oder physikalische Bruch in den Chip- oder Antennenleitungen verursacht werden. Das Verständnis dieser Risiken ist entscheidend für die Optimierung der RFID-Leistung in unterschiedlichen Umgebungen. Solche Schäden stören Track- und Trace-Systeme, was zu Ungenauigkeiten und Ineffizienzen führt, die als eine erhebliche Einschränkung des Wachstums des Nordamerika-Marktes wirken

- Im August 2023 können nach dem von Lexicon Tech Solutions veröffentlichten Artikel Barcodes bei der Lieferung durch Einwirkung von Feuchtigkeit, Ölen oder rauen Oberflächen beschädigt werden, was zu Problemen wie Smudging oder Reißen führt. Dieser Schaden macht den Barcode unlesbar, wodurch der Tracking-Prozess gestört wird. Solche Probleme mit Barcode-Integrität können Verzögerungen, Ungenauigkeiten und Ineffizienzen in Lieferketten verursachen, die als wesentliche Zurückhaltung auf den Markt für Industrial and Logistics Labels in Nordamerika wirken

- Beim Ausfall von Tracking-Tags wird die Sichtbarkeit der Lieferkette gestört, was zu Scanfehlern, Versandverzögerungen, Missbräuchen und Datenungenauigkeiten führt. Diese Probleme erhöhen die Betriebskosten, verringern die Tracking-Verlässlichkeit und schwächen das Vertrauen in automatisierte Identifikationssysteme.

- Darüber hinaus erhöht der Bedarf an spezialisierten Materialien und Schutzbeschichtungen die Produktions- und Durchführungskosten für Etikettierungslösungen. Dadurch reduziert die Beschädigung von Tracking-Tags während der Lieferung die Effizienz, erhöht die Wartungsanforderungen und verlangsamt die Adoptionsraten, als eine wesentliche Zurückhaltung auf das Wachstum des Marktes für Industrial and Logistics Labels in Nordamerika.

Nordamerika Industrie und Logistik Etiketten Markt Scope

Der North America Industrial and Logistics Labels Market wird in sechs bemerkenswerte Segmente auf Basis des Produkttyps, der Drucktechnik, des Materials, der Anwendung, der Endverwendung und des Vertriebskanals segmentiert.

Nach Produkttyp

Auf Basis des Produkttyps wird der North America Industrial and Logistics Labels Market in Transportetiketten, direkte Thermoetiketten, Thermotransferetiketten, RFID/Smart Labels, Linerless Labels, andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Transportetiketten den North America Industrial and Logistics Labels Market mit einem Marktanteil von 45,04% dominiert, das Segment RFID/Smart Labels wächst mit dem höchsten CAGR von 7,1% der Prognosezeit von 2026 bis 2033.

Durch Drucktechnik

Auf Basis der Drucktechnik wird der Markt für Industrie- und Logistikkennzeichnungen Nordamerikas zu Flexo-, Digital-, Thermo- und Thermotechnologien segmentiert. 2026 wird mit einem Marktanteil von 37,94% und einem digitalen Segment der North America Industrial and Logistics Labels Market mit dem höchsten CAGR von 5,9 % im Prognosezeitraum 2026 bis 2033 gerechnet.

Von Material

Auf der Basis von Material wird der Markt für industrielle und logistische Etiketten Nordamerika in Facestock, Klebstoff, Liner segmentiert. Im Jahr 2026 wird erwartet, dass das Facestock-Segment den Marktanteil von 69,25% in Nordamerika dominiert und mit dem höchsten CAGR von 6,3% in der Prognosezeit von 2026 bis 2033 wächst.

Anwendung

Auf Basis der Anwendung wird der Markt für Industrial and Logistics Labels in Nordamerika in Versand & Paket, Lager & Inventar, Asset Tracking & langlebig id, Cold Chain & temp-sensitive, hazmat/regulatory, Compliance & serialization und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Shipping & Paket den North America Industrial and Logistics Labels Market mit einem Marktanteil von 35.17% dominiert und das Segment Compliance & serialization mit dem höchsten CAGR von 6,8% im Prognosezeitraum 2026 bis 2033 wächst.

Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt für Industrial and Logistics Labels in E-Commerce, 3PL & Erfüllung (4900, 4700), Herstellung (2900, 2500, 2000), Lebensmittel & Getränke (1000, 1100), Healthcare & Pharma (2100, 5900), Einzelhandel & FMCG (4700, 4600), Post & Kurier (4900) und andere segmentiert. Im Jahr 2026 wird erwartet, dass das E-Commerce-Segment den North America Industrial and Logistics Labels Market mit einem Marktanteil von 38,03% dominiert und das Segment Healthcare & Pharmaceutical (2100, 5900) mit dem höchsten CAGR von 6,7% im Prognosezeitraum 2026 bis 2033 wächst.

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für Industrial and Logistics Labels in Indirect, Direct segmentiert. Im Jahr 2026 wird erwartet, dass das Indirect-Segment den North America Industrial and Logistics Labels Market mit einem Marktanteil von 71.28% dominiert und mit dem höchsten CAGR von 6,3% im Prognosezeitraum 2026 bis 2033 wächst

Nordamerika Industrie und Logistik Etiketten Markt Regionale Analyse.

- Nordamerika hält 2025 einen erheblichen Marktanteil von 27,42% und wächst bei einem CAGR von 6,2%. Die Region profitiert von fortschrittlicher Logistikinfrastruktur, weit verbreiteter Einführung von Automatisierungs- und digitalen Inventarsystemen und strengen regulatorischen Anforderungen im Zusammenhang mit der Produktkennzeichnung und Rückverfolgbarkeit. Die starke Nachfrage nach Nahrungsmitteln und Getränken, Pharmazeutika, Chemikalien und E-Commerce-Fertigungsoperationen unterstützt weiterhin die Markterweiterung.

- Die zunehmende Investition in die Lagerautomatisierung und intelligente Supply Chain Technologien, einschließlich RFID, IoT-fähiges Tracking und AI-getriebenes Inventarmanagement, beschleunigt die Nachfrage nach fortschrittlichen Etikettierungs- und Identifikationslösungen über Vertriebszentren und Fertigungsanlagen.

- Die Erweiterung der Kühlkettenlogistik und der pharmazeutischen Lieferketten in den USA und Kanada erhöht die Notwendigkeit dauerhafter, konformer Etikettiersysteme, die die Rückverfolgbarkeit, die Einhaltung der Vorschriften und den sicheren Transport von temperaturempfindlichen Gütern gewährleisten.

- Das rasante Wachstum von E-Commerce und Omnichannel-Einzelhandel treibt höhere Mengen an Verpackungs- und Versandvorgängen an, was zu einer verstärkten Einführung von High-Speed-Etikettengeräten und automatisierten Etikettierlösungen in den gesamten Erfüllungszentren führt.

US North America Industrial and Logistics Labels Market Insight

Die USA dominieren den Markt für Industrie- und Logistik-Marken Nordamerikas, der 2025 bei einem CAGR von 6,3 % im Zeitraum 2026-2033 82,93% des regionalen Anteils ausmacht. Das Wachstum wird durch die fortschrittliche Logistik-Infrastruktur, die weit verbreitete Einführung von Automatisierungs- und digitalen Inventarsystemen und die starke Präsenz von E-Commerce-Fertigungszentren und Drittanbietern unterstützt. Die hohe Nachfrage aus Lebensmittel- und Getränken, Pharma-, Chemie-, Elektronik- und Industrieindustrie treibt die Einführung von leistungsstarken, langlebigen und intelligenten Etikettierungslösungen weiter voran. Darüber hinaus verstärken strenge regulatorische und Compliance-Anforderungen im Zusammenhang mit Rückverfolgbarkeit und Produktsicherheit das Marktwachstum.

Kanada Nordamerika Industrie und Logistik Etiketten Markt Einblick

Kanada hält 2025 einen Anteil von 10.18% am nordamerikanischen Markt und registriert einen CAGR von 5,5%. Das Marktwachstum wird durch den zunehmenden grenzüberschreitenden Handel mit den Vereinigten Staaten, den Ausbau von Lager- und Vertriebseinrichtungen und die wachsende Nachfrage aus den Bereichen Lebensmittelverarbeitung, Pharmaindustrie und Industriegüter getrieben. Die steigenden Investitionen in die Logistikmodernisierung und die Einführung von standardisierten Etikettierungspraktiken, um den regulatorischen Anforderungen gerecht zu werden, unterstützen ein stetiges Wachstum des Markts für Industrial and Logistics Labels in Kanada.

Nordamerika Industrie und Logistik Etiketten Marktanteil

Die Industrie- & Logistik-Etiketten-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Avery Dennison Corporation (USA)

- CCL Industries Inc. (Kanada)

- UPM Corporation (Finnland)

- Fedrigoni Self-Adhesives (Italien)

- Brady Corporation (USA)

- Lintec Corporation (Japan)

- Flexcon Company, Inc. (USA)

- Beontag (Brazil)

- Zebra Technologies Corporation (USA)

- Henkel AG & Co. KGaA (Deutschland)

- 3M Unternehmen (USA)

- Omnia (Indien)

- Honeywell International Inc. (USA)

- Brother Industries Ltd. (Japan)

- Herma GmbH (Deutschland)

- SML Group (Österreich)

- SATO Holdings Corporation (Japan)

- Schreiner Group GmbH & Co. KG (Deutschland)

- TSC Auto ID Technology Co. Ltd. (Taiwan)

- Dipole RFID (Confidex) (Finnland)

Neueste Entwicklungen in Nordamerika Industrie und Logistik Etiketten Markt

- Im April 2025 eröffnete Avery Dennison seine erste RFID-Inlays und Etiketten-Produktionsanlage in Pune, Indien, und markiert eine wesentliche Erweiterung der intelligenten Etikettenfertigung, um das Wachstum in Südasien zu unterstützen und die Rückverfolgbarkeitslösungen der Lieferkette zu stärken

- Im Oktober 2025 hat sich Avery Dennison mit Walmart zusammengetan, um den Einsatz von RFID-Etiketten in frischen Produktkategorien wie Fleisch und Deli voranzutreiben, um die Sichtbarkeit der Inventarbestände und die betriebliche Effizienz für verderbliche Lieferketten zu verbessern.

- Im Dezember 2025 — UPM Adhesive Materials bekannt gegeben, wird es die Produktion von Etikettenmaterialien in seinem Werk Nancy, Frankreich, einstellen und die Rolle des Standorts auf ein Schneid- und Verteilerterminal verschieben. Der Umzug zielt darauf ab, die Rentabilität und Qualität zu verbessern, indem die Produktion in wettbewerbsfähigeren Anlagen zentralisiert wird und das Wachstum und Service Nordamerikas unterstützt.

- Im Oktober 2025 — UPM Adhesive Materials enthüllte eine Nordamerika-Vitrine von hochwertigen Etikettenmaterialien für den Wein- und Spirituosenmarkt. Die gehärtete Kollektion unterstreicht fortschrittliche Etikettenmaterialien, die für hohe visuelle Auswirkungen, starke Haftung und Haltbarkeit unter schwierigen Bedingungen entwickelt wurden. Drucker können Materialverhalten durch Musterordner und Designs erleben, die in Zusammenarbeit mit Nordamerika Designpartnern entwickelt wurden.

- Im Oktober 2025 — UPM Adhesive Materials erweitert seinen Fußabdruck in Südostasien mit einem neuen Schneid- und Verteilerterminal in der Nähe von Hanoi, Nord Vietnam geplant. Die Anlage unterstützt agiles Kundendienst- und Inventarmanagement, insbesondere für schnell wachsende Segmente wie langlebige und elektronische Etikettenmaterialien. Das Terminal wird voraussichtlich Mitte 2026 betriebsbereit sein.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSE

2.8 MULTIVARIAT

2.9 ERZEUGNISSE TIMELINE URVE

2.1 MARKET END-USER COVERAGE GRID

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTERS FIVE FORCES ANALYSE

4.2 PATENTANALYSE

4.2.1 GEOGRAPHISCHE VERTEILUNG VON PATENTS

4.2.2 KEY ANWENDUNGEN UND ASSIGNEE LANDSCAPE

4.2.3 TECHNOLOGIE FOCUS auf IPC CLASSIFIC

4.2.4 TEMPORAL TRENDS IN PATENT FILINGS

4.2.5 NATUR DER INNOVATION

4.2.6 WETTBEWERBSPOLITIK

4.3 BRAND ANALYSE

4.4 VERBRAUCHERPREISUNG

4.4.1 MULTI-STAKEHOLDER UND ORGANISATIONALE ENTSCHEIDUNG

4.4.2 STRUKTUREN UND FORMALPROZESS

4.4.3 DEMAND DRIVEN NACH INDUSTRIE UND LOGISTIKTE

4.4.4 STRONG BESCHÄFTIGUNG ÜBER FUNKTION UND TECHNISCHE PERFORMATION

4.4.5 PRICE SENSITIVITÄT MIT FÖRDERN ÜBER INSGESAMT KOSTEN VON OWNERSHIP

4.4.6 EINFUHR DER SUPPLIERRELIABILITÄT UND LONG-TERM RELATIONSHIPS

4.4.7 INKREISUNG DER DIGITAL-Recherche und E-PROCUREMENT CHANNELs

4.5 SUPPING CHAIN ANALYSE

4.5.1 ÜBERBLICK

4.5.2 LOGISTIC COST SCENARIO

4.5.3 EINFUHRUNG VON LOGISTIC SERVICE PROVIDERS

4.6 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.6.1 SMART UND IOT-ENABLED LABELS

4.6.2 RFID und NFC INTEGRATION FÜR KONTAKT

4.6.3 2D BARCODES UND EMERGUNGEN

4.6.4 CLOUD-CONNECTED LABELLING PLATFORMEN

4.6.5 VERWALTUNGSTECHNOLOGIEN UND VERWALTUNGSDATEN

4.6.6 EMBEDDIERTER SENSORS UND UMWELTSCHUTZ

4.6.7 AUTOMATION UND KIASSISTIERTE LABELLUNGSSYSTEME

4.7 VALUE CHAIN ANALYSE

4.7.1 RAW MATERIAL SUPPLIERS (INPUT STAGE)

4.7.2 LABEL CONVERTERS & MANUFACTURERS (PRODUKTION STAGE)

4.7.3 TECHNOLOGIEVERFAHREN & VALUE-ADDITION (ENHANCEMENT STAGE)

4.7.4 DISTRIBUTOREN, RESELLERS & LOGISTICS CHANNELS (DISTRIBUTION STAGE)

4.7.5 END-USERS (VERBRAUCH STAGE)

4.7.6 SUPPORT SERVICES & AFTER-MARKET CONTRIBUTIONs (ANCILLAR STAGE)

4.8 VENDOR SELECTION CRITERIEN

4.8.1 PRODUKTQUALITÄT UND PERFORMANCE RELIABILITÄT

4.8.2 ZUSAMMENFASSUNG MIT INDUSTRIE-STANDARDS UND REGULATORISCHE ANFORDERUNGEN

4.8.3 MATERIALPORTFOLIO UND TECHNOLOGISCHE GAPABILITÄTEN

4.8.4 KOSTENSTRUKTUR UND INSGESAMT

4.8.5 SUPPLY RELIABILITY AND LEAD-TIME CONSISTENCY

4.8.6 ZUSTÄNDIGKEIT UND ANWENDUNGSSPEZIFIKATIONEN

4.8.7 TECHNISCHER DIENSTLEISTUNGS- UND AFTERSUCHUNGEN

4.8.8 ZUSTÄNDIGKEIT UND UMWELTPOLITIK

4.8.9 VENDOR REPUTATION UND INDUSTRIE EXPERIENCE

4.8.10 SCALABILITÄT UND LONG-TERM PARTNERSCHAFT

4.9 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.9.1 MAJOR DEALEN UND STRATEGISCHE ANALYSE

4.9.1.1 Joint Ventures

4.9.1.2 Fusionen und Übernahmen

4.9.1.3 Lizenzierung und Partnerschaft

4.9.1.4 Technische Zusammenarbeit

4.9.1.5 Strategische Teilungen

4.9.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.9.3 STAGE DER ENTWICKLUNG

4.9.4 TIMELINE UND MILESTONES

4.9.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.9.6 AUSBAU

4.1 MATERIALAUSSETZUNG

4.10.1 SUBSTRATE FAMILIES (FACE STOCKS)

4.10.2 ADHESIVES (BACKING SYSTEMS)

4.10.3 INKS, RIBBONS und PRINT-TECHNOLOGIEN

4.10.4 SCHUTZKATUNGEN, LAMINATEN UND FUNKTIONEN

4.10.5 SPEZIALTY MATERIALIEN UND INTEGRATED TECHNOLOGIEN

4.10.6 SUSTAINABILITY, CIRCULARITY UND DESIGN-FOR-RECYCLING

4.11 PREISE ANALYSE

4.11.1 EINLEITUNG

4.11.2 RAW MATERIAL COST INFLUENCE ON LABEL PRIC

4.11.3 PRINTING TECHNOLOGIE ÜBER PRICING

4.11.4 ANWENDUNGSBEDINGUNGEN

4.11.5 INFLUENCE END-USER INDUSTRIE ÜBER PRICING

4.11.6 REGIONALE PRICING DIFFERENTIALs

4.11.7 SUSTAINABILITÄT UND REGULATOREN COST PRESSURE

4.11.8 VERTRAGPRÜFUNG UND VOLUME DISKOUNT STRUKTUREN

4.11.9 PREISIERUNG

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE(S) IN TOP-5 LÄNDERN

5.2 OUTLOOK: LOCAL PRODUKTION VERSUS WICHTIGSTEN

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RECHTSSACHE

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREIS-PITCH UND MARKTPOLITIK

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.6 IMPACT ÜBER PRICES

SCHLUSSFOLGERUNG

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.1.1 GS1 IDENTIFIZIERUNG CODES

6.1.2 VERKEHR UND WARENVERKEHR

6.2 GESCHÄFTSBEDINGUNGEN

6.2.1 ISO STANDARDS FÜR LOGISTICS LABELS

6.2.2 GS1 ZERTIFIZIERUNG UND Konformität

6.2.3 SICHERHEIT UND HAZARD

6.2.4 UMWELT- UND PERFORMATIONSZERTIFIZIERUNG

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 STRINGENT VERORDNUNGEN & STANDARDS ZUR UMSETZUNG DER SERIALISIERUNG UND TRACEABILITÄT

7.1.2 RISIKOBESTIMMUNGEN

7.1.3 TECHNOLOGISCHE VERWALTUNGEN IN TRACK UND TRACE SOLUTIONEN

7.1.4 ZUSAMMENFASSUNG IN NORTH AMERICA

7.2 ENTWICKLUNG

7.2.1 DAMAGE ZU TRACKING TAGS DURCH DELIVERY

7.2.2 OPERATIONALE ERRORS UND DATEN INACCURACs IN LOGISTICS PROCESSEN

7.3 STELLUNGNAHMEN

7.3.1 E-COMMERCE UND OMNICHANNEL LOGISTICS NETWORKS

7.3.2 ZUSAMMENFASSUNGEN IN SMART LABELING, COLD CHAIN SOLUTIONEN, UND NACHHALTIGE PACKAGUNG

7.3.3 EXPANSION MULTIMODAL LOGISTICS UND ENTWICKLUNG DER WIRTSCHAFT

7.4 HANDELN

7.4.1 DATENSICHERHEIT UND PRIVACY KONZERN als HANDEL für den NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET

7.4.2 LABEL WASTE UND RECYCLING COMPLEXITY

8 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, NACH PRODUKT TYPE

8.1 ÜBERBLICK

8.2 TRANSPORT LABENS

8.2.1 PERMANENT

8.2.2 VERKEHR

8.2.2.1 Solvent-Acryl

8.2.2.2 Wasserbasiertes Acryl

8.3 DIREKTE ENTWICKLUNGEN

8.3.1 URABILITÄT

8.3.2 ANWENDUNGSBEREICH

8.3.2.1 Top-Coated (Chemical/Abrasion Resistant)

8.3.2.2 Non-Top-Coated

8.4 ENTWICKLUNGSRECHT

8.4.1 WAX

8.4.2 RESIN

8.5 RFID/SMART LABELS

8.5.1 UHF (RAIN RFID)

8,5.2 HF/NFC

8.5.3 LF

8.6 LINERLESS LABELS

8.7 SONSTIGE

9 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY

9.1 ÜBERBLICK

9.2 FLEXOGRAPHISCHE

9.2.1 WASSERBASED INK

9.2.2 UV-CURABLE INK

9.3 DIGITAL RECHT

9.3.1 INKJET

9.3.2 ELECTROPHOTOGRAPHY (TONER)

9.3.2.1 UV-Inkjet

9.3.2.2 Wasserbasierter Inkjet

9.4 ENTWICKLUNG

9.4.1 RICHTLINIE

9.4.2 UMWELTVERKEHR

10 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.1 ÜBERBLICK

10.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.2.1 FACESTOCK

10.2.2 ADHESIVE

10.2.3 LINER

10.3 NORTH AMERICA FACESTOCK IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1 PAPIER

10.3.2 FILM

10.4 NORTH AMERICA PAPER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.4.1 COATE

10.4.2 UNCOATE

10.5 LOBAL FILM INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1 PP (POLYPROPYLENE)

10.5.2 PE (POLYETHYLENE)

10,5.3 PET

10.5.4 POLYIMIDE

10.6 NORTH AMERICA FACESTOCK IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIEN-PAKIFIK

10.6.2 NORTH AMERIKA

10.6.3 EUROPA

10.6.4 MIDDAT UND AFRIKA

10.6.5 SOUTH AMERIKA

10.7 NORTH AMERICA ADHESIVE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1 ACRYLIC

10.7.2 RUBBER/HOT-MELT

10.7.3 SPEZIALTY (FREEZER/HIGH-TACK)

10.8 NORTH AMERICA ADHESIVE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 ASIEN-PAKIFIK

10.8.2 NORTH AMERIKA

10.8.3 EUROPA

10.8.4 MIDDLE EAST UND AFRIKA

10.8.5 SÜDAMERIKA

10.9 NORTH AMERICA LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.9.1 GLASSINE PAPIER

10.9.2 CLAY-COATE PAPIER

10.9.3 PET/PP FILM

10.1 NORTH AMERICA LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 ASIEN-PAKIFIK

10.10.2 NORTH AMERIKA

10.10.3 EUROPA

10.10.4 MIDDAT UND AFRIKA

10.10.5 SOUTH AMERIKA

11 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.1 ÜBERBLICK

11.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.2.1 SHIPPING & PARCEL

11.2.2 WAREHOUSE & INVENTOR

11.2.3 ASSET TRACKING & DURABLE ID

11.2.4 COLD CHAIN & TEMPSENSITIVE

11.2.5 HAZMAT/REGULATOR

11.2.6 WETTBEWERBSPOLITIK

11.2.7 SONSTIGE

11.3 NORTH AMERICA SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

11.3.1 STANDARD

11.3.2 BS5609/MARINE-GRADE

11.4 NORTH AMERICA SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIEN-PAKIFIK

11.4.2 NORTH AMERIKA

11.4.3 EUROPA

11.4.4 MIDDAT UND AFRIKA

11.4.5 SOUTH AMERIKA

11.5 NORTH AMERICA WAREHOUSE & INVENTORY IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIEN-PAKIFIK

11.5.2 NORTH AMERIKA

11.5.3 EUROPA

11.5.4 MIDDLE EAST UND AFRIKA

11.5.5 SÜDAMERIKA

11.6 NORTH AMERICA ASSET TRACKING & DURABLE ID IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

11.6.3 EUROPA

11.6.4 MIDDAT UND AFRIKA

11.6.5 SÜDAMERIKA

11.7 NORTH AMERICA COLD CHAIN & TEMP-SENSITIVE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIEN-PAKIFIK

11.7.2 NORTH AMERIKA

11.7.3 EUROPA

11.7.4 MIDDLE EAST UND AFRIKA

11.7.5 SOUTH AMERIKA

11.8 NORTH AMERICA HAZMAT/REGULATORIE INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIEN-PAKIFIK

11.8.2 NORTH AMERIKA

11.8.3 EUROPA

11.8.4 MIDDLE EAST UND AFRIKA

11.8.5 SÜDAMERIKA

11.9 NORTH AMERICA COMPLIANCE & SERIALISATION INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIEN-PAKIFIK

11.9.2 NORTH AMERIKA

11.9.3 EUROPA

11.9.4 MIDDLE EAST UND AFRIKA

11.9.5 SOUTH AMERIKA

11.1 NORTH AMERICA ANDERE INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIEN-PAKIFIK

11.10.2 NORTH AMERIKA

11.10.3 EUROPA

11.10.4 MIDDAT UND AFRIKA

11.10.5 SÜD AMERIKA

12 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

12.1 ÜBERBLICK

12.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

12.2.1 E-COMMERCE, 3PL & FULFILLMENT (4900, 4700)

12.2.2 MANUFACTURING (2900, 2500, 2000)

12.2.3 FOOD & BEVERAGE (1000, 1100)

12.2.4 GESUNDHEIT UND PHARMACEUTICAL (2100, 5900)

12.2.5 RETAIL & FMCG (4700, 4600)

12.2.6 POSTAL & COURIER (4900)

12.2.7 SONSTIGE

12.3 NORTH AMERICA E-COMMERCE, 3PL & FULFILLMENT (4900, 4700) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.3.1 ASIEN-PAKIFIK

12.3.2 NORTH AMERIKA

12.3.3 EUROPA

12.3.4 MIDDAT UND AFRIKA

12.3.5 SÜD AMERIKA

12.4 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.4.1 AUTOMOTIVE (2900)

12.4.2 ELECTRONICS (2500)

12.4.3 CHEMISCHES (2000)

12.5 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIEN-PAKIFIK

12.5.2 NORTH AMERIKA

12.5.3 EUROPA

12.5.4 MIDDLE EAST UND AFRIKA

12.5.5 SÜDAMERIKA

12.6 NORTH AMERICA FOOD & BEVERAGE (1000, 1100) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

12.6.3 EUROPA

12.6.4 MIDDAT UND AFRIKA

12.6.5 SOUTH AMERIKA

12.7 NORTH AMERICA HEALTHCARE & PHARMACEUTICAL (2100, 5900) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIEN-PAKIFIK

12.7.2 NORTH AMERIKA

12.7.3 EUROPA

12.7.4 MIDDLE EAST UND AFRIKA

12.7.5 SOUTH AMERIKA

12.8 NORTH AMERICA RETAIL & FMCG (4700, 4600) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 ASIEN-PAKIFIK

12.8.2 NORTH AMERIKA

12.8.3 EUROPA

12.8.4 MIDDLE EAST UND AFRIKA

12.8.5 SÜDAMERIKA

12.9 NORTH AMERICA POSTAL & COURIER (4900) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.9.1 ASIEN-PAKIFIK

12.9.2 NORTH AMERIKA

12.9.3 EUROPA

12.9.4 MIDDLE EAST UND AFRIKA

12.9.5 SOUTH AMERIKA

12.1 NORTH AMERICA SONDER INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 ASIEN-PAKIFIK

12.10.2 NORTH AMERIKA

12.10.3 EUROPA

12.10.4 MIDDAT UND AFRIKA

12.10.5 AMERIKA

12.11 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

12.11.1 INDIREKTE

12.11.2 RICHTLINIE

12.12 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.12.1 VERZEICHNIS

12.12.2 LÄNDER

12.12.3 RETAILERS/KONVERTER

12.13 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.13.1 ASIEN-PAKIFIK

NORTH AMERIKA

12.13.3 EUROPA

12.13.4 MIDDLE EAST UND AFRIKA

12.13.5 AMERIKA

12.14 NORTH AMERICA DIREKT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.14.1 DIRECT SALES TEAMS

12.14.2 WETTBEWERBSPOLITIK

12.15 NORTH AMERICA DIREKT INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.15.1 ASIEN-PAKIFIK

12.15.2 NORTH AMERIKA

12.15.3 EUROPA

12.15.4 MIDDAT UND AFRIKA

12.15.5 SÜDAMERIKA

13 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

13.1 ÜBERBLICK

13.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

13.2.1 INDIREKT

13.2.2 RICHTLINIE

13.3 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.3.1 VERTEILUNGEN

13.3.2 GEWERBE

13.3.3 RETAILERS/KONVERTER

13.4 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 ASIEN-PAKIFIK

13.4.2 NORTHAMERIKA

13.4.3 EUROPA

13.4.4 MIDDAT UND AFRIKA

13.4.5 ANMERIKA

13.5 NORTH AMERICA DIREKT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 DIRECT SALES TEAMS

13.5.2 WETTBEWERBSPOLITIK

13.6 NORTH AMERICA DIREKT INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 ASIEN-PAKIF

13.6.2 NORTH AMERIKA

13.6.3 EUROPA

13.6.4 MIDDAT UND AFRIKA

13.6.5 SOUTH AMERIKA

14 INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION

14.1 NORTHAMERIKA

14.1.1 USA

14.1.2 CANADA

14.1.3 MEXIKO

15 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 SWOTANALYSE

17 VERGLEICHEN

17.1 ALLES DENNISON ZUSAMMENARBEIT

17.1.1 WETTBEWERBSPOLITIK

ANALYSE

17.1.3 VERGLEICHENDE ANALYSE

17.1.4 PRODUKTPORTFOLI

17.1.5 ENTWICKLUNG

17.2 CCL INDUSTRIES INC.

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSRECHT

17.2.4 ERZEUGNISSE

17.2.5 ENTWICKLUNG

17.3 UPM ADHESIVE MATERIALs (FORMERLY UPM RAFLATAC)

17.3.1 WETTBEWERBSPOLITIK

ANALYSE

ANALYSE DER GEMEINSCHAFT

17.3.4 PRODUKTE/SERVICE PORTFOLIO

17.3.5 VERÖFFENTLICHUNGEN

17.4 BRADY WORLDWIDE, INC.

17.4.1 WETTBEWERBSPOLITIK

ANALYSE

ANALYSE DER GEMEINSCHAFT

17.4.4 ERZEUGNISSE

17.4.5 VERÖFFENTLICHUNGEN

17,5 TAGEOS (FEDRIGONI SPA)

17.5.1 WETTBEWERBSPOLITIK

17.5.2 WETTBEWERBSPOLITIK

17.5.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.6 ALIEN TECHNOLOGY, LLC.

17.6.1 VERGLEICHEN SNAPSHOT

17.6.2 ERZEUGNISSE

ENTWICKLUNG

17.7 BEONTAG

17.7.1 WETTBEWERBSPOLITIK

17.7.2 ERZEUGNISSE

ENTWICKLUNG

1.8 3M

17.8.1 VEREINIGTES SNAPSHOT

ANALYSE

17.8.3 ERZEUGNISSE

ENTWICKLUNG

17.9 COSMO FILMS

17.9.1 GESELLSCHAFTSSCHUTZ

ANALYSE

17.9.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.1 DONGGUAN KJNMATECH CO., LTD.

17.10.1 VERGLEICH SNAPSHOT

17.10.2 ERZEUGNISSE

ENTWICKLUNG

17.11 LONE STAR LINERNESS

17.11.1 GESELLSCHAFTSSCHUTZ

17.11.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.12 BEONTAG

17.12.1 WETTBEWERBSPOLITIK

17.12.2 ERZEUGNISSE

ENTWICKLUNG

17.13 LUX-IDENT S.R.O

17.13.1 WETTBEWERBSPOLITIK

17.13.2 PRODUKTPORTFOLI

17.13.3 ENTWICKLUNG

17.14 CORERFID

17.14.1 COMPANY SNAPSHOT

17.14.2 ERZEUGNISSE

ENTWICKLUNG

17.15 FUJI SEAL INTERNATIONAL, INC.

17.15.1 COMPANY SNAPSHOT

ANALYSE

17.15.3 ERZEUGNISSE

ENTWICKLUNG

17.16 H.B. FULLER COMPANY.

17.16.1 GESUNDHEITSSCHUTZ

ANALYSE

17.16.3 ERZEUGNISSE

17.16.4 RECENT ENTWICKLUNG

17.17 HENKEL AG & CO. KGAA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSE

17.17.3 ERZEUGNISSE

ENTWICKLUNG

17.18 IDENTIS

17.18.1 WETTBEWERBSPOLITIK

17.18.2 ERZEUGNISSE

ENTWICKLUNG

17.19 IMPINJ, INC.

17.19.1 VEREINIGTES NAPSHOT

17.19.2 REVENUE ANALYSE

17.19.3 ERZEUGNISSE

ENTWICKLUNG

17.2 SHANDONG LABEL NEW MATERIALS CO. LTD

17.20.1 COMPANY SNAPSHOT

17.20.2 WARENVERKEHR

17.20.3 VERÖFFENTLICHUNG

17.21 JUNGLE WOLF

17.21.1 COMPANY SNAPSHOT

17.21.2 WAREN/SERVICE PORTFOLIO

17.21.3 RECENT DEVELOPTION

17.22 LINTEC CORPOR

17.22.1 WETTBEWERBSPOLITIK

ANALYSE

17.22.3 ERZEUGNISSE DER PORTFOLIO

17.22.4 VERÖFFENTLICHUNG

17.23 ONGGUAN OSRFID TECHNOLOGY CO., LTD

17.23.1 WETTBEWERBSPOLITIK

17.23.2 PRODUKTE/SERVICE PORTFOLIO

17.23.3 ENTWICKLUNG

17.24 MULTI-COLOR CORPORATION (MCC LABEL)

17.24.1 WETTBEWERBSPOLITIK

17.24.2 ERZEUGNISSE

ENTWICKLUNG

17.25 OMNIA

17.25.1 WETTBEWERBSPOLITIK

17.25.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG

17.26 SATO HOLDING CORPORATION

17.26.1 VEREINIGTES NAPSHOT

ANALYSE

17.26.3 ERZEUGNISSE

ENTWICKLUNG

17.27 SCHREINER GROUP GMBH & CO. KG

17.27.1 COMPANY SNAPSHOT

17.27.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG

17.28 SKANEM GROUP

17.28.1 VEREINIGTES NAPSHOT

17.28.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG

17.29 TSC AUTO ID TECHNOLOGY CO., LTD

17.29.1 VEREINIGTES NAPSHOT

17.29.2 REVENUE ANALYSE

17.29.3 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG

18 WETTBEWERBSVERFAHREN

18.1 RAJAPACK LTD

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSPOLITIK

18.1.3 ENTWICKLUNG

18.2 ULINE

18.2.1 WETTBEWERBSPOLITIK

18.2.2 ERZEUGNISSE

18.2.3 ENTWICKLUNG

18.3 W.W. GRAINGER, INC

18.3.1 WETTBEWERBSPOLITIK

18.3.2 REVENTIONSANALYSI

18.3.3 PRODUKTPORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

18.4 FASTENAL COMPANY.

18.4.1 WETTBEWERBSPOLITIK

18.4.2 REVENTIONSANALYSE

18.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.5 MSC INDUSTRIAL DIRECT CO., INC.

18.5.1 WETTBEWERBSPOLITIK

ANALYSE

18.5.3 ERZEUGNISSE

18.5.4 ZUR ENTWICKLUNG

19 QUESTIONNAIRE

20 BERICHTE

Tabellenverzeichnis

TABELLE 1 WETTBEWERBSREGISTER DER PRINTING TECHNOLOGIEN

TABELLE 2 AVERAGE REGIONALPREISINDEX (NORTH AMERICA = 1,0)

TABELLE 3 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 NORTH AMERICA TRANSPORT INDUSTRIAL LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERICA ADHESIVE TYPE IN TRANSPORT LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 NORTH AMERICA TRANSPORT LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERICA DIRCET THERMAL LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA DIREKT THERMAL LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA DIRECT THERMAL LABELS INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA THERMAL TRANSFER LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA THERMAL TRANSFER LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA RFID/SMART LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERICA RFID/SMART LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA LINERLESS LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA SONSTIGE INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033(USD THOUSAND)

TABELLE 18 NORTH AMERICA FLEXOGRPAHISCHE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA FLEXOGRAPHISCHE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERICA DIGITAL SEGMENT IN DUSTRIAL & LOIGISTICs LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA DIGITAL SEGMENT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERICA DIGITAL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERICA THERMAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA THERMAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA FACESTOCK IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA PAPER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERICA FILM INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA FACESTOCK IN INDUSTRIE & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA ADHESIVE IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA ADHESIVE IN INDUSTRIE & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERICA SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA WAREHOUSE & INVENTORY IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA ASSET TRACKING & DURABLE ID IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERIKA COLD CHAIN & TEMP-SENSITIVE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA HAZMAT/REGULATORIE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERICA COMPLIANCE & SERIALISATION INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA SONSTIGE INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA E-COMMERCE, 3PL & FULFILLMENT (4900, 4700) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA FOOD & BEVERAGE (1000, 1100) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA HEALTHCARE & PHARMACEUTICAL (2100, 5900) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERICA RETAIL & FMCG (4700, 4600) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA POSTAL & COURIER (4900) INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA SONSTIGE INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA DIREKT IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA DIREKT IN INDUSTRIE & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA DIREKT IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA DIREKT IN INDUSTRIE & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA TRANSPORT LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERICA PERMANENT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERICA DIRECT THERMAL LABELS INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERICA DURABILITY CLASS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERICA THERMAL TRANSFER LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERICA RFID/SMART LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERICA FLEXOGRAPHISCHE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERICA DIGITAL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH AMERICA IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA THERMAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA FACESTOCK IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERICA PAPER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERICA FILM INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH AMERICA ADHESIVE IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERICA LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERICA SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABELLE 83 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 84 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 86 NORTH AMERICA INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 NORTH AMERICA DIREKT IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 U.S. TRANSPORT LABELS INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 U.S. PERMANENT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 U.S. DIRECT THERMAL LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 U.S. DURABILITY CLASS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 U.S. THERMAL TRANSFER LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 U.S. RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABELLE 95 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 96 U.S. FLEXOGRAPHISCHE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABELLE 97 US DIGITAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 U.S. INKJET IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 U.S. THERMAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 101 U.S. FACESTOCK INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 U.S. PAPER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 U.S. FILM INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 U.S. ADHESIVE INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 U.S. LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 107 U.S. SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABELLE 108 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 109 U.S. MANUFACTURING (2900, 2500, 2000) INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 111 U.S. INDIREKT IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 U.S. DIRECT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 KANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 KANADA TRANSPORT LABELS INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 KANADA PERMANENT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 KANADA DIREKT THERMAL LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 CANADA DURABILITY CLASS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 KANADA THERMAL TRANSFER LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 CANADA RFID/SMART LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABELLE 120 KANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 121 KANADA FLEXOGRAPHISCHE INDUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABELLE 122 CANADA DIGITAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 KANADA INKJET IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 KANADA THERMAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 KANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 126 KANADA FACESTOCK INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 KANADA PAPER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 CANADA FILM INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 CANADA ADHESIVE INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 130 CANADA LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 KANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 132 KANADA SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABELLE 133 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 134 KANADA MANUFACTURING (2900, 2500, 2000) INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 135 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 136 KANADA INDIREKT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 CANADA DIRECT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 MEXICO TRANSPORT LABELS INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 MEXICO PERMANENT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 MEXICO DIRECT THERMAL LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 MEXICO DURABILITY CLASS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 MEXICO THERMAL TRANSFER LABELS IN DUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 MEXICO RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABELLE 145 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 146 MEXICO FLEXOGRAPHISCHE IN DUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABELLE 147 MEXICO DIGITAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 MEXICO INKJET IN DUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 MEXICO THERMAL INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 151 MEXICO FACESTOCK INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 MEXICO PAPER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 153 MEXICO FILM INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 MEXICO ADHESIVE INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 MEXICO LINER INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 157 MEXICO SHIPPING & PARCEL IN DUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABELLE 158 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 159 MEXICO MANUFACTURING (2900, 2500, 2000) INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 161 MEXICO INDIREKT IN INDUSTRIE & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 MEXIKO DIREKT INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Figur 1 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET: SEGMENTATION

Figur 2 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET: DATA TRIANGULATION

Figur 3 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: DROC ANALYSIS

Figur 4 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSE

Abbildung 5 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET: GESUNDHEITSFORSCHUNG

Figur 6 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: DBMR MARKET POSITION GRID

Figur 8 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: VENDOR SHARE ANALYSIS

Figur 9 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: MULTIVARIVATE MODELING

Figur 10 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET: PRODUKT TYPE TIMELINE CURVE

Abbildung 11 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: END-USER COVERAGE GRID

Figur 12 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET: SEGMENTATION

Abbildung 13 SIX SEGMENTS COMPRISE THE NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE (2025)

Figur 14 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 15 STRATEGISCHE ENTSCHEIDUNGEN

ZAHL 16 STRINGENT VERORDNUNGEN & STANDARDS, die die UMPLEMENTATION DER SERIALISIERUNG UND TRACEABILITÄT ENTWICKLUNG DER NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET DURCHFÜHRUNG DES FORSCHUNGSPERIOD von 2026 bis 2033

Abbildung 17: ERZEUGNISSE DER NORTHAMERIKA INDUSTRIE & LOGISTICS LABELS MARKET IN 2025 & 2033

Abbildung 18 GEOGRAPHISCHE VERTEILUNG VON PATENTS

ZAHLUNG 19 ANZAHL DER PFLANZEN

ZAHLEN 20 ZAHLEN DES PATENT-PER IPC-CODE

Abbildung 21 PATENT FILITÄTZE NACH JAHR

Abbildung 22 DROCANALYSE

Figur 23 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET, NACH PRODUKT TYPE

Abbildung 24 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY

Abbildung 25 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2025

Figur 26 NORTH AMERICA INDUSTRIE & LOGISTICS LABELS MARKET, BY ANWENDUNG, 2025

Abbildung 27 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2025

Figur 28 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL,

Figur 29 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: SNAPSHOT (2025)

Abbildung 30 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.