North America Industrial And Logistics Labels Market

Market Size in USD Billion

USD

17.67 Billion

USD

28.42 Billion

2025

2033

USD

17.67 Billion

USD

28.42 Billion

2025

2033

| 2026 - 2033 | |

| USD 17.67 Billion | |

| USD 28.42 Billion | |

| % | |

|

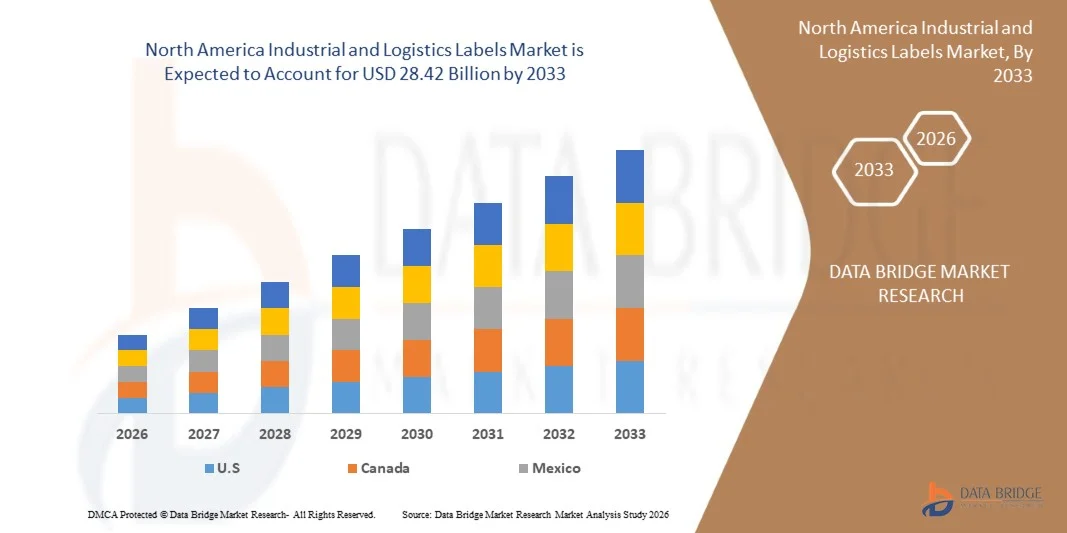

North America Industrial and Logistics Labels Market Size

- The North America Industrial and Logistics Labels Market size was valued at USD 28.42 billion by 2033 from USD 17.67 billion in 2025, growing with a CAGR of 6.2% during the forecast period

- The North America Industrial and Logistics Labels Market is experiencing steady growth, driven by strong demand from end-use industries such as chemicals, food & beverages, construction materials, and agriculture, due to the increasing need for accurate identification, safe handling, storage, and transportation of goods.

- Rising North America trade and export activities, along with the expansion of bulk transportation and cross-regional logistics networks, are significantly boosting demand for durable, compliant, and traceable labeling solutions worldwide.

North America Industrial and Logistics Labels Market Analysis

- The North America Industrial and Logistics Labels Market is experiencing steady growth, driven by rising demand from industries such as food & beverages, chemicals, pharmaceuticals, electronics, and industrial goods, where accurate identification, traceability, and product safety during storage and transportation are critical.

- U.S. is the both dominating and fastest-growing regional market, registering a robust CAGR of 7.1%, fueled by rapid industrialization, expanding e-commerce, and increasing export. The region benefits from rising demand for durable labeling solutions in electronics, consumer goods, and automotive components.

- The Transport Labels segment leads the North America market, holding a 45.07% share, owing to its cost-effectiveness, lightweight nature, ease of application, and suitability across a wide range of logistics and shipping applications.

- Increasing adoption of advanced logistics solutions, warehouse automation, digital inventory systems, and e-commerce distribution networks is accelerating demand for high-performance, durable, and compliant industrial and logistics labeling solutions.

Growing emphasis on sustainability, recyclable and eco-friendly label materials, regulatory compliance, and value-added labeling services is further strengthening long-term growth prospects for the North America Industrial and Logistics Labels Market.

Report Scope and North America Industrial and Logistics Labels Market Segmentation

|

Attributes |

Industrial & Logistics Labels Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Industrial and Logistics Labels Market Trends

“Integration of Smart & Advanced Labeling Technologies”

- Smart labeling technologies such as RFID labels, QR codes, NFC tags, and IoT-enabled sensors are increasingly integrated into industrial and logistics labels to enable real-time shipment tracking, enhance inventory visibility, and minimize loss, counterfeiting, and theft across North America supply chains.

- Condition-monitoring labels capable of tracking temperature, humidity, shock, and tampering are gaining adoption to ensure product integrity, particularly for sensitive goods including pharmaceuticals, chemicals, electronics, and food & beverage products.

- Automation-compatible and high-performance labels designed for high-speed printing, scanning, and automated application systems are improving operational efficiency, labeling accuracy, and throughput in modern warehouses and distribution centers.

- Advancements in label materials and adhesives, including durable, weather-resistant, and chemical-resistant substrates, are enhancing label performance under extreme logistics and industrial environments while supporting lightweight and sustainable labeling solutions.

- Digital integration of smart labels with enterprise systems, including warehouse management systems (WMS), transportation management systems (TMS), and ERP platforms, is enabling data-driven decision-making, improved traceability, regulatory compliance, and end-to-end supply chain optimization.

North America Industrial and Logistics Labels Market Dynamics

Driver

“Stringent Regulations & Standards Driving the Implementation of Serialization and Traceability ”

- Stringent regulations and globally recognized standards related to serialization and traceability are significantly reshaping industrial and logistics operations worldwide. Governments and regulatory authorities increasingly mandate standardized labeling formats, machine-readable codes, and unique product identifiers to enhance supply chain transparency, safety, and accountability across industries such as pharmaceuticals, chemicals, food, electronics, and industrial manufacturing.

- These regulations require the use of durable, high-accuracy labels capable of supporting barcodes, QR codes, and data matrix symbologies that remain readable throughout storage, handling, and transportation.

For Instance;

- In July 2024, according to the article published by Food and Drug Administration, the Drug Supply Chain Security Act (DSCSA) mandates the electronic identification and tracing of prescription drugs at the package level to prevent harmful drugs from entering the U.S. supply chain. This stringent regulation drives the need for advanced track and trace solutions to ensure compliance, protect patients, and enable quick responses to threats, thereby acting as a key driver for the North America market

- In February 2022, according to the article published by USAID North America Health Supply Chain Program, China's State Food and Drug Administration has mandated serialization for 502 pharmaceutical drugs on the essential drug list, ensuring traceability and authenticity. This stringent regulation boosts the demand for track and trace solutions to comply with serialization requirements. As a result, it acts as a key driver for the North America market, pushing for wider adoption of advanced tracking technologies

- In parallel, international trade regulations emphasize harmonization with GS1 and ISO standards, ensuring seamless data exchange across cross-border logistics networks.

- The rising focus on anti-counterfeiting, product authentication, recall management, and regulatory enforcement further reinforces the importance of serialization-enabled labeling solutions. Compliance with evolving regulatory frameworks demands continuous upgrades in label materials, printing technologies, and data integration capabilities.

- As a result, stringent regulations and standardization requirements directly increase the adoption of advanced industrial and logistics labeling solutions, acting as a strong driver for sustained growth in the North America Industrial and Logistics Labels Market.

Restraint/Challenge

“Damage to Tracking Tags During Delivery ”

- Damage to tracking tags during delivery presents a significant challenge for industrial and logistics operations, limiting the effectiveness of labeling solutions across North America supply chains.

- During transportation and handling, labels and tracking tags are frequently exposed to harsh environmental conditions such as moisture, extreme temperatures, abrasion, dust, and chemical contact. Repeated handling, stacking, and friction during transit often result in smudging, tearing, peeling, or complete loss of labels, leading to unreadable barcodes or compromised RFID functionality.

For Instance:

- In August 2024, according to the article published by encstorge.com, RFID tags are vulnerable to damage during delivery, caused by factors like water, excessive heat, chemicals, or physical breakage in the chip or antenna lines. Understanding these risks is crucial for optimizing RFID performance in different environments. Such damage disrupts track and trace systems, leading to inaccuracies and inefficiencies, which act as a significant restraint on the North America market's growth

- In August 2023, according to the article published by Lexicon Tech Solutions, Barcodes can be damaged during delivery due to exposure to moisture, oils, or rough surfaces, leading to issues such as smudging or tearing. This damage makes the barcode unreadable, disrupting the tracking process. Such issues with barcode integrity can cause delays, inaccuracies, and inefficiencies in supply chains, acting as a significant restraint to the North America Industrial and Logistics Labels Market

- When tracking tags fail, supply chain visibility is disrupted, causing scanning errors, shipment delays, misrouting, and data inaccuracies. These issues increase operational costs, reduce tracking reliability, and weaken confidence in automated identification systems.

- Additionally, the need for specialized materials and protective coatings to prevent damage increases production and implementation costs for labeling solutions. As a result, damage to tracking tags during delivery reduces efficiency, raises maintenance requirements, and slows adoption rates, acting as a key restraint on the growth of the North America Industrial and Logistics Labels Market.

North America Industrial and Logistics Labels Market Scope

The North America Industrial and Logistics Labels Market is segmented into six notable segments based on the Product type, printing technology, material, application, end-use industry, and distribution channel .

By Product Type

On the basis of Product type, the North America Industrial and Logistics Labels Market is segmented into transport labels, direct thermal labels, thermal transfer labels, RFID/smart labels, linerless labels, others. In 2026 the transport labels segment is expected to dominate the North America Industrial and Logistics Labels Market with a 45.04% market share, RFID/Smart Labels segment is growing with the highest CAGR of 7.1% the forecast period 2026 to 2033.

By Printing Technology

On the basis of printing technology, the North America Industrial and Logistics Labels Market is segmented into flexographic, digital, thermal. in 2026 flexographic is expected to dominate the North America Industrial and Logistics Labels Market with a 37.94% market share and digital segment is growing with the highest CAGR of 5.9% in the forecast period 2026 to 2033.

By Material

On the basis of Material, the North America Industrial and Logistics Labels Market is segmented into facestock, adhesive, liner. In 2026, the facestock segment is anticipated to dominate the North America Industrial and Logistics Labels Market 69.25% market share and is growing with the highest CAGR of 6.3% in the forecast period 2026 to 2033.

By Application

On the basis of Application, the North America Industrial and Logistics Labels Market is segmented into shipping & parcel, warehouse & inventory, asset tracking & durable id, cold chain & temp-sensitive, hazmat/regulatory, compliance & serialization and others. In 2026 the shipping & parcel segment is anticipated to dominate the North America Industrial and Logistics Labels Market with a 35.17% market share and compliance & serialization segment is growing with the highest CAGR of 6.8% in the forecast period 2026 to 2033.

By End User

On the basis of End user, the North America Industrial and Logistics Labels Market is segmented into e-commerce, 3PL & fulfillment (4900, 4700), manufacturing (2900, 2500, 2000), food & beverage (1000, 1100), healthcare & pharmaceutical (2100, 5900), retail & FMCG (4700, 4600), postal & courier (4900) and others. In 2026, the e-commerce segment is anticipated to dominate the North America Industrial and Logistics Labels Market with a 38.03% market share and healthcare & pharmaceutical (2100, 5900) segment is growing with the highest CAGR of 6.7% in the forecast period 2026 to 2033.

By Distribution Channel

On the basis of Distribution channel, the North America Industrial and Logistics Labels Market is segmented into Indirect, Direct. In 2026 the Indirect segment is anticipated to dominate the North America Industrial and Logistics Labels Market with a 71.28% market share and is growing with the highest CAGR of 6.3% in the forecast period 2026 to 2033

North America Industrial and Logistics Labels Market Regional Analysis.

- North America holds a significant 27.42% market share in 2025, and is growing at a CAGR of 6.2%. The region benefits from advanced logistics infrastructure, widespread adoption of automation and digital inventory systems, and stringent regulatory requirements related to product labeling and traceability. Strong demand from food & beverages, pharmaceuticals, chemicals, and e-commerce fulfillment operations continues to support market expansion.

- Growing investment in warehouse automation and smart supply chain technologies, including RFID, IoT-enabled tracking, and AI-driven inventory management, is further accelerating demand for advanced labeling and identification solutions across distribution centers and manufacturing facilities.

- Expansion of cold chain logistics and pharmaceutical supply chains in the United States and Canada is increasing the need for durable, compliant labeling systems that ensure product traceability, regulatory compliance, and safe transportation of temperature-sensitive goods.

- The rapid growth of e-commerce and omnichannel retail is driving higher volumes of packaging and shipping operations, leading to increased adoption of high-speed labeling equipment and automated labeling solutions across fulfillment centers.

U.S. North America Industrial and Logistics Labels Market Insight

The U.S. dominates the North America Industrial and Logistics Labels Market, accounting for 82.93% of the regional share in 2025, growing at a CAGR of 6.3% during 2026–2033. Growth is supported by the country’s advanced logistics infrastructure, widespread adoption of automation and digital inventory systems, and strong presence of e-commerce fulfillment centers and third-party logistics providers. High demand from food & beverages, pharmaceuticals, chemicals, electronics, and industrial manufacturing sectors continues to drive adoption of high-performance, durable, and smart labeling solutions. In addition, stringent regulatory and compliance requirements related to traceability and product safety further reinforce market growth.

Canada North America Industrial and Logistics Labels Market Insight

Canada holds a 10.18% share of the North America market in 2025, registering a CAGR of 5.5%. Market growth is driven by increasing cross-border trade with the United States, expansion of warehousing and distribution facilities, and growing demand from food processing, pharmaceuticals, and industrial goods sectors. Rising investments in logistics modernization and adoption of standardized labeling practices to meet regulatory requirements are supporting steady growth of the North America Industrial and Logistics Labels Market in Canada.

North America Industrial and Logistics Labels Market Share

The Industrial & logistics labels industry is primarily led by well-established companies, including:

- Avery Dennison Corporation (U.S.)

- CCL Industries Inc. (Canada)

- UPM Corporation (Finland)

- Fedrigoni Self-Adhesives (Italy)

- Brady Corporation (U.S.)

- Lintec Corporation (Japan)

- Flexcon Company, Inc. (U.S.)

- Beontag (Brazil)

- Zebra Technologies Corporation (U.S.)

- Henkel AG & Co. KGaA (Germany)

- 3M Company (U.S.)

- Omnia (India)

- Honeywell International Inc. (U.S.)

- Brother Industries Ltd. (Japan)

- Herma GmbH (Germany)

- SML Group (Austria)

- SATO Holdings Corporation (Japan)

- Schreiner Group GmbH & Co. KG (Germany)

- TSC Auto ID Technology Co. Ltd. (Taiwan)

- Dipole RFID (Confidex) (Finland)

Latest Developments in North America Industrial and Logistics Labels Market

- In April 2025, Avery Dennison opened its first RFID inlays and labels production facility in Pune, India, marking a key expansion in smart labeling manufacturing to support growth in South Asia and strengthen supply chain traceability solutions

- In October 2025, Avery Dennison teamed up with Walmart to advance the use of RFID labeling in fresh product categories like meat and deli, enhancing inventory visibility and operational efficiency for perishable supply chains.

- In December, 2025 — UPM Adhesive Materials announced it will discontinue label materials production at its Nancy, France plant, shifting the site’s role to a slitting and distribution terminal. The move aims to improve profitability and quality by centralizing production in more competitive facilities, supporting North America growth and service.

- In October, 2025 — UPM Adhesive Materials unveiled a North America showcase of premium performance label materials tailored for the wine and spirits market. The curated collection highlights advanced label materials engineered for high visual impact, strong adhesion and durability under challenging conditions. Printers can experience material behavior through sample folders and designs developed in collaboration with North America design partners.

- In October, 2025 — UPM Adhesive Materials is expanding its footprint in Southeast Asia with a new slitting and distribution terminal planned near Hanoi, Northern Vietnam. The facility will support agile customer service and inventory management, particularly for fast-growth segments such as durables and electronics label materials. The terminal is expected to be operational by mid-2026.

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 PRODUCT TYPE TIMELINE CURVE

2.1 MARKET END-USER COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTERS FIVE FORCES ANALYSIS

4.2 PATENT ANALYSIS

4.2.1 GEOGRAPHIC DISTRIBUTION OF PATENTS

4.2.2 KEY APPLICANTS AND ASSIGNEE LANDSCAPE

4.2.3 TECHNOLOGY FOCUS BASED ON IPC CLASSIFICATION

4.2.4 TEMPORAL TRENDS IN PATENT FILINGS

4.2.5 NATURE OF INNOVATION

4.2.6 COMPETITIVE IMPLICATIONS

4.3 BRAND ANALYSIS

4.4 CONSUMER BUYING BEHAVIOUR

4.4.1 MULTI-STAKEHOLDER AND ORGANISATIONAL DECISION-MAKING

4.4.2 STRUCTURED AND FORMAL PROCUREMENT PROCESS

4.4.3 DEMAND DRIVEN BY INDUSTRIAL AND LOGISTICS ACTIVITY

4.4.4 STRONG EMPHASIS ON FUNCTIONAL AND TECHNICAL PERFORMANCE

4.4.5 PRICE SENSITIVITY WITH FOCUS ON TOTAL COST OF OWNERSHIP

4.4.6 IMPORTANCE OF SUPPLIER RELIABILITY AND LONG-TERM RELATIONSHIPS

4.4.7 INCREASING USE OF DIGITAL RESEARCH AND E-PROCUREMENT CHANNELS

4.5 SUPPLY CHAIN ANALYSIS

4.5.1 OVERVIEW

4.5.2 LOGISTIC COST SCENARIO

4.5.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.6 TECHNOLOGICAL ADVANCEMENTS

4.6.1 SMART AND IOT-ENABLED LABELS

4.6.2 RFID AND NFC INTEGRATION FOR CONTACTLESS TRACKING

4.6.3 2D BARCODES AND EMERGING SYMBOLOGIES

4.6.4 CLOUD-CONNECTED LABELLING PLATFORMS

4.6.5 ADVANCED PRINTING TECHNOLOGIES & VARIABLE DATA PRINTING

4.6.6 EMBEDDED SENSORS AND ENVIRONMENTAL SENSING LABELS

4.6.7 AUTOMATION AND AI-ASSISTED LABELLING SYSTEMS

4.7 VALUE CHAIN ANALYSIS

4.7.1 RAW MATERIAL SUPPLIERS (INPUT STAGE)

4.7.2 LABEL CONVERTERS & MANUFACTURERS (PRODUCTION STAGE)

4.7.3 TECHNOLOGY PROVIDERS & VALUE-ADDITION (ENHANCEMENT STAGE)

4.7.4 DISTRIBUTORS, RESELLERS & LOGISTICS CHANNELS (DISTRIBUTION STAGE)

4.7.5 END-USERS (CONSUMPTION STAGE)

4.7.6 SUPPORT SERVICES & AFTER-MARKET CONTRIBUTIONS (ANCILLARY STAGE)

4.8 VENDOR SELECTION CRITERIA

4.8.1 PRODUCT QUALITY AND PERFORMANCE RELIABILITY

4.8.2 COMPLIANCE WITH INDUSTRY STANDARDS AND REGULATORY REQUIREMENTS

4.8.3 MATERIAL PORTFOLIO AND TECHNOLOGICAL CAPABILITIES

4.8.4 COST STRUCTURE AND TOTAL COST OF OWNERSHIP

4.8.5 SUPPLY RELIABILITY AND LEAD-TIME CONSISTENCY

4.8.6 CUSTOMIZATION AND APPLICATION-SPECIFIC SUPPORT

4.8.7 TECHNICAL SERVICE AND AFTER-SALES SUPPORT

4.8.8 SUSTAINABILITY AND ENVIRONMENTAL RESPONSIBILITY

4.8.9 VENDOR REPUTATION AND INDUSTRY EXPERIENCE

4.8.10 SCALABILITY AND LONG-TERM PARTNERSHIP POTENTIAL

4.9 INNOVATION TRACKER AND STRATEGIC ANALYSIS

4.9.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.9.1.1 Joint Ventures

4.9.1.2 Mergers and Acquisitions

4.9.1.3 Licensing and Partnership

4.9.1.4 Technology Collaborations

4.9.1.5 Strategic Divestments

4.9.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.9.3 STAGE OF DEVELOPMENT

4.9.4 TIMELINES AND MILESTONES

4.9.5 INNOVATION STRATEGIES AND METHODOLOGIES

4.9.6 FUTURE OUTLOOK

4.1 RAW MATERIAL COVERAGE

4.10.1 SUBSTRATE FAMILIES (FACE STOCKS)

4.10.2 ADHESIVES (BACKING SYSTEMS)

4.10.3 INKS, RIBBONS AND PRINTING TECHNOLOGIES

4.10.4 PROTECTIVE COATINGS, LAMINATES AND FUNCTIONAL OVERLAYS

4.10.5 SPECIALTY MATERIALS AND INTEGRATED TECHNOLOGIES

4.10.6 SUSTAINABILITY, CIRCULARITY AND DESIGN-FOR-RECYCLING

4.11 PRICING ANALYSIS

4.11.1 INTRODUCTION

4.11.2 RAW MATERIAL COST INFLUENCE ON LABEL PRICING

4.11.3 IMPACT OF PRINTING TECHNOLOGY ON PRICING

4.11.4 APPLICATION-BASED PRICING VARIATIONS

4.11.5 INFLUENCE OF END-USER INDUSTRY ON PRICING

4.11.6 REGIONAL PRICING DIFFERENTIALS

4.11.7 SUSTAINABILITY AND REGULATORY COST PRESSURES

4.11.8 CONTRACTUAL PRICING AND VOLUME DISCOUNT STRUCTURES

4.11.9 PRICING OUTLOOK

5 TARIFFS & IMPACT ON THE MARKET

5.1 CURRENT TARIFF RATE(S) IN TOP-5 COUNTRY MARKETS

5.2 OUTLOOK: LOCAL PRODUCTION VERSUS IMPORT RELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 RAW MATERIAL PROCUREMENT

5.4.2 MANUFACTURING AND PRODUCTION

5.4.3 LOGISTICS AND DISTRIBUTION

5.4.4 PRICE PITCHING AND MARKET POSITION

5.5 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.6 IMPACT ON PRICES

5.7 CONCLUSION

6 REGULATION COVERAGE

6.1 PRODUCT CODES

6.1.1 GS1 IDENTIFICATION CODES

6.1.2 TRANSPORT AND DANGEROUS GOODS CODES

6.2 CERTIFIED STANDARDS

6.2.1 ISO STANDARDS FOR LOGISTICS LABELS

6.2.2 GS1 CERTIFICATION AND CONFORMANCE

6.2.3 SAFETY AND HAZARD COMMUNICATION STANDARDS

6.2.4 ENVIRONMENTAL AND PERFORMANCE CERTIFICATION

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING & STORAGE

6.3.2 TRANSPORT & PRECAUTIONS

6.3.3 HAZARD IDENTIFICATION

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 STRINGENT REGULATIONS & STANDARDS DRIVING THE IMPLEMENTATION OF SERIALIZATION AND TRACEABILITY

7.1.2 RISING COUNTERFEIT CONCERNS

7.1.3 TECHNOLOGICAL ADVANCEMENTS IN TRACK AND TRACE SOLUTIONS

7.1.4 COMPLEXITY IN NORTH AMERICA SUPPLY CHAIN

7.2 RESTRAINTS

7.2.1 DAMAGE TO TRACKING TAGS DURING DELIVERY

7.2.2 OPERATIONAL ERRORS AND DATA INACCURACIES IN LOGISTICS PROCESSES

7.3 OPPORTUNITIES

7.3.1 EXPANSION OF E-COMMERCE AND OMNICHANNEL LOGISTICS NETWORKS

7.3.2 ADVANCEMENTS IN SMART LABELING, COLD CHAIN SOLUTIONS, AND SUSTAINABLE PACKAGING

7.3.3 EXPANSION OF MULTIMODAL LOGISTICS AND DEVELOPING ECONOMIES

7.4 CHALLENGES

7.4.1 DATA SECURITY AND PRIVACY CONCERNS AS A CHALLENGE FOR THE NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET

7.4.2 LABEL WASTE AND RECYCLING COMPLEXITY

8 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 TRANSPORT LABELS

8.2.1 PERMANENT

8.2.2 REMOVABLE

8.2.2.1 Solvent-Acrylic

8.2.2.2 Water-Based Acrylic

8.3 DIRECT THERMAL LABELS

8.3.1 DURABILITY CLASS

8.3.2 APPLICATION ENVIRONMENT

8.3.2.1 Top-Coated (Chemical/Abrasion Resistant)

8.3.2.2 Non-Top-Coated

8.4 THERMAL TRANSFER LABELS

8.4.1 WAX

8.4.2 RESIN

8.5 RFID/SMART LABELS

8.5.1 UHF (RAIN RFID)

8.5.2 HF/NFC

8.5.3 LF

8.6 LINERLESS LABELS

8.7 OTHERS

9 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY

9.1 OVERVIEW

9.2 FLEXOGRAPHIC

9.2.1 WATER-BASED INK

9.2.2 UV-CURABLE INK

9.3 DIGITAL SEGMENT

9.3.1 INKJET

9.3.2 ELECTROPHOTOGRAPHY (TONER)

9.3.2.1 UV Inkjet

9.3.2.2 Water-based Inkjet

9.4 THERMAL

9.4.1 DIRECT THERMAL

9.4.2 THERMAL TRANSFER

10 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.1 OVERVIEW

10.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.2.1 FACESTOCK

10.2.2 ADHESIVE

10.2.3 LINER

10.3 NORTH AMERICA FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1 PAPER

10.3.2 FILM

10.4 NORTH AMERICA PAPER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.4.1 COATED

10.4.2 UNCOATED

10.5 LOBAL FILM IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1 PP (POLYPROPYLENE)

10.5.2 PE (POLYETHYLENE)

10.5.3 PET

10.5.4 POLYIMIDE

10.6 NORTH AMERICA FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIA-PACIFIC

10.6.2 NORTH AMERICA

10.6.3 EUROPE

10.6.4 MIDDLE EAST AND AFRICA

10.6.5 SOUTH AMERICA

10.7 NORTH AMERICA ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1 ACRYLIC

10.7.2 RUBBER/HOT-MELT

10.7.3 SPECIALTY (FREEZER/HIGH-TACK)

10.8 NORTH AMERICA ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 ASIA-PACIFIC

10.8.2 NORTH AMERICA

10.8.3 EUROPE

10.8.4 MIDDLE EAST AND AFRICA

10.8.5 SOUTH AMERICA

10.9 NORTH AMERICA LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.9.1 GLASSINE PAPER

10.9.2 CLAY-COATED PAPER

10.9.3 PET/PP FILM

10.1 NORTH AMERICA LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 ASIA-PACIFIC

10.10.2 NORTH AMERICA

10.10.3 EUROPE

10.10.4 MIDDLE EAST AND AFRICA

10.10.5 SOUTH AMERICA

11 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.1 OVERVIEW

11.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.2.1 SHIPPING & PARCEL

11.2.2 WAREHOUSE & INVENTORY

11.2.3 ASSET TRACKING & DURABLE ID

11.2.4 COLD CHAIN & TEMP-SENSITIVE

11.2.5 HAZMAT/REGULATORY

11.2.6 COMPLIANCE & SERIALIZATION

11.2.7 OTHERS

11.3 NORTH AMERICA SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

11.3.1 STANDARD

11.3.2 BS5609/MARINE-GRADE

11.4 NORTH AMERICA SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIA-PACIFIC

11.4.2 NORTH AMERICA

11.4.3 EUROPE

11.4.4 MIDDLE EAST AND AFRICA

11.4.5 SOUTH AMERICA

11.5 NORTH AMERICA WAREHOUSE & INVENTORY IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIA-PACIFIC

11.5.2 NORTH AMERICA

11.5.3 EUROPE

11.5.4 MIDDLE EAST AND AFRICA

11.5.5 SOUTH AMERICA

11.6 NORTH AMERICA ASSET TRACKING & DURABLE ID IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.6.1 ASIA-PACIFIC

11.6.2 NORTH AMERICA

11.6.3 EUROPE

11.6.4 MIDDLE EAST AND AFRICA

11.6.5 SOUTH AMERICA

11.7 NORTH AMERICA COLD CHAIN & TEMP-SENSITIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIA-PACIFIC

11.7.2 NORTH AMERICA

11.7.3 EUROPE

11.7.4 MIDDLE EAST AND AFRICA

11.7.5 SOUTH AMERICA

11.8 NORTH AMERICA HAZMAT/REGULATORY IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 NORTH AMERICA

11.8.3 EUROPE

11.8.4 MIDDLE EAST AND AFRICA

11.8.5 SOUTH AMERICA

11.9 NORTH AMERICA COMPLIANCE & SERIALIZATION IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIA-PACIFIC

11.9.2 NORTH AMERICA

11.9.3 EUROPE

11.9.4 MIDDLE EAST AND AFRICA

11.9.5 SOUTH AMERICA

11.1 NORTH AMERICA OTHERS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 NORTH AMERICA

11.10.3 EUROPE

11.10.4 MIDDLE EAST AND AFRICA

11.10.5 SOUTH AMERICA

12 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

12.1 OVERVIEW

12.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

12.2.1 E-COMMERCE, 3PL & FULFILLMENT (4900, 4700)

12.2.2 MANUFACTURING (2900, 2500, 2000)

12.2.3 FOOD & BEVERAGE (1000, 1100)

12.2.4 HEALTHCARE & PHARMACEUTICAL (2100, 5900)

12.2.5 RETAIL & FMCG (4700, 4600)

12.2.6 POSTAL & COURIER (4900)

12.2.7 OTHERS

12.3 NORTH AMERICA E-COMMERCE, 3PL & FULFILLMENT (4900, 4700) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.3.1 ASIA-PACIFIC

12.3.2 NORTH AMERICA

12.3.3 EUROPE

12.3.4 MIDDLE EAST AND AFRICA

12.3.5 SOUTH AMERICA

12.4 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.4.1 AUTOMOTIVE (2900)

12.4.2 ELECTRONICS (2500)

12.4.3 CHEMICALS (2000)

12.5 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIA-PACIFIC

12.5.2 NORTH AMERICA

12.5.3 EUROPE

12.5.4 MIDDLE EAST AND AFRICA

12.5.5 SOUTH AMERICA

12.6 NORTH AMERICA FOOD & BEVERAGE (1000, 1100) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIA-PACIFIC

12.6.2 NORTH AMERICA

12.6.3 EUROPE

12.6.4 MIDDLE EAST AND AFRICA

12.6.5 SOUTH AMERICA

12.7 NORTH AMERICA HEALTHCARE & PHARMACEUTICAL (2100, 5900) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIA-PACIFIC

12.7.2 NORTH AMERICA

12.7.3 EUROPE

12.7.4 MIDDLE EAST AND AFRICA

12.7.5 SOUTH AMERICA

12.8 NORTH AMERICA RETAIL & FMCG (4700, 4600) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 ASIA-PACIFIC

12.8.2 NORTH AMERICA

12.8.3 EUROPE

12.8.4 MIDDLE EAST AND AFRICA

12.8.5 SOUTH AMERICA

12.9 NORTH AMERICA POSTAL & COURIER (4900) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.9.1 ASIA-PACIFIC

12.9.2 NORTH AMERICA

12.9.3 EUROPE

12.9.4 MIDDLE EAST AND AFRICA

12.9.5 SOUTH AMERICA

12.1 NORTH AMERICA OTHERS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 ASIA-PACIFIC

12.10.2 NORTH AMERICA

12.10.3 EUROPE

12.10.4 MIDDLE EAST AND AFRICA

12.10.5 SOUTH AMERICA

12.11 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

12.11.1 INDIRECT

12.11.2 DIRECT

12.12 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.12.1 DISTRIBUTORS

12.12.2 WHOLESALERS

12.12.3 RETAILERS/CONVERTERS

12.13 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.13.1 ASIA-PACIFIC

12.13.2 NORTH AMERICA

12.13.3 EUROPE

12.13.4 MIDDLE EAST AND AFRICA

12.13.5 SOUTH AMERICA

12.14 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.14.1 DIRECT SALES TEAMS

12.14.2 COMPANY E-COMMERCE

12.15 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.15.1 ASIA-PACIFIC

12.15.2 NORTH AMERICA

12.15.3 EUROPE

12.15.4 MIDDLE EAST AND AFRICA

12.15.5 SOUTH AMERICA

13 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

13.1 OVERVIEW

13.2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

13.2.1 INDIRECT

13.2.2 DIRECT

13.3 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.3.1 DISTRIBUTORS

13.3.2 WHOLESALERS

13.3.3 RETAILERS/CONVERTERS

13.4 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 ASIA-PACIFIC

13.4.2 NORTH AMERICA

13.4.3 EUROPE

13.4.4 MIDDLE EAST AND AFRICA

13.4.5 SOUTH AMERICA

13.5 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 DIRECT SALES TEAMS

13.5.2 COMPANY E-COMMERCE

13.6 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 ASIA-PACIFIC

13.6.2 NORTH AMERICA

13.6.3 EUROPE

13.6.4 MIDDLE EAST AND AFRICA

13.6.5 SOUTH AMERICA

14 INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 U.S.

14.1.2 CANADA

14.1.3 MEXICO

15 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 AVERY DENNISON CORPORATION

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVEOPMENT

17.2 CCL INDUSTRIES INC.

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 UPM ADHESIVE MATERIALS (FORMERLY UPM RAFLATAC)

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT/SERVICE PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 BRADY WORLDWIDE, INC.

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 TAGEOS (FEDRIGONI SPA)

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 ALIEN TECHNOLOGY, LLC.

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 BEONTAG

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 3M

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVEOPMENT

17.9 COSMO FILMS

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENT

17.1 DONGGUAN KJNMATECH CO., LTD.

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 LONE STAR LINERNESS

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 BEONTAG

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 LUX-IDENT S.R.O

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 CORERFID

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENT

17.15 FUJI SEAL INTERNATIONAL, INC.

17.15.1 COMPANY SNAPSHOT

17.15.2 REVENUE ANALYSIS

17.15.3 PRODUCT PORTFOLIO

17.15.4 RECENT DEVELOPMENT

17.16 H.B. FULLER COMPANY.

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENT

17.17 HENKEL AG & CO. KGAA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENT

17.18 IDENTIS

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 IMPINJ, INC.

17.19.1 COMPANY SNAPSHOT

17.19.2 REVENUE ANALYSIS

17.19.3 PRODUCT PORTFOLIO

17.19.4 RECENT DEVELOPMENT

17.2 SHANDONG LABEL NEW MATERIALS CO. LTD

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 JUNGLE WOLF

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT/SERVICE PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 LINTEC CORPORATION

17.22.1 COMPANY SNAPSHOT

17.22.2 REVENUE ANALYSIS

17.22.3 PRODUCT/SERVICE PORTFOLIO

17.22.4 RECENT DEVELOPMENT

17.23 ONGGUAN OSRFID TECHNOLOGY CO., LTD

17.23.1 COMPANY SNAPSHOT

17.23.2 PRODUCT/SERVICE PORTFOLIO

17.23.3 RECENT DEVELOPMENT

17.24 MULTI-COLOR CORPORATION (MCC LABEL)

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT/SERVICE PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 OMNIA

17.25.1 COMPANY SNAPSHOT

17.25.2 PRODUCT/SERVICE PORTFOLIO

17.25.3 RECENT DEVELOPMENT

17.26 SATO HOLDINGS CORPORATION

17.26.1 COMPANY SNAPSHOT

17.26.2 REVENUE ANALYSIS

17.26.3 PRODUCT/SERVICE PORTFOLIO

17.26.4 RECENT DEVELOPMENT

17.27 SCHREINER GROUP GMBH & CO. KG

17.27.1 COMPANY SNAPSHOT

17.27.2 PRODUCT/SERVICE PORTFOLIO

17.27.3 RECENT DEVELOPMENT

17.28 SKANEM GROUP

17.28.1 COMPANY SNAPSHOT

17.28.2 PRODUCT/SERVICE PORTFOLIO

17.28.3 RECENT DEVELOPMENT

17.29 TSC AUTO ID TECHNOLOGY CO., LTD

17.29.1 COMPANY SNAPSHOT

17.29.2 REVENUE ANALYSIS

17.29.3 PRODUCT/SERVICE PORTFOLIO

17.29.4 RECENT DEVELOPMENT

18 COMPANY PROFILES DISTRIBUTOR

18.1 RAJAPACK LTD

18.1.1 COMPANY SNAPSHOT

18.1.2 PRODUCT PORTFOLIO

18.1.3 RECENT DEVELOPMENT

18.2 ULINE

18.2.1 COMPANY SNAPSHOT

18.2.2 PRODUCT PORTFOLIO

18.2.3 RECENT DEVELOPMENT

18.3 W.W. GRAINGER, INC

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSI

18.3.3 PRODUCT PORTFOLIO

18.3.4 RECENT DEVELOPMENT

18.4 FASTENAL COMPANY.

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 PRODUCT PORTFOLIO

18.4.4 RECENT DEVELOPMENT

18.5 MSC INDUSTRIAL DIRECT CO., INC.

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 PRODUCT PORTFOLIO

18.5.4 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

List of Table

TABLE 1 COMPARATIVE COST INDEX OF PRINTING TECHNOLOGIES

TABLE 2 AVERAGE REGIONAL PRICE INDEX (NORTH AMERICA = 1.0)

TABLE 3 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 4 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE , 2018-2033 (USD THOUSAND)

TABLE 5 NORTH AMERICA TRANSPORT IN INDUSTRIAL LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 6 NORTH AMERICA ADHESIVE TYPE IN TRANSPORT LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 7 NORTH AMERICA TRANSPORT LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 8 NORTH AMERICA DIRCET THERMAL LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 9 NORTH AMERICA DIRECT THERMAL LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 10 NORTH AMERICA DIRECT THERMAL LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 11 NORTH AMERICA THERMAL TRANSFER LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 12 NORTH AMERICA THERMAL TRANSFER LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 13 NORTH AMERICA RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABLE 14 NORTH AMERICA RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 15 NORTH AMERICA LINERLESS LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 16 NORTH AMERICA OTHERS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 17 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY , 2018-2033(USD THOUSAND)

TABLE 18 NORTH AMERICA FLEXOGRPAHIC IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 19 NORTH AMERICA FLEXOGRAPHIC IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 20 NORTH AMERICA DIGITAL SEGMENT IN INDUSTRIAL & LOIGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 21 NORTH AMERICA DIGITAL SEGMENT, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 22 NORTH AMERICA DIGITAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 23 NORTH AMERICA THERMAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 24 NORTH AMERICA THERMAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 25 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 26 NORTH AMERICA FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 27 NORTH AMERICA PAPER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 28 NORTH AMERICA FILM IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 29 NORTH AMERICA FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 30 NORTH AMERICA ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 31 NORTH AMERICA ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 32 NORTH AMERICA LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 33 NORTH AMERICA LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 34 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 35 NORTH AMERICA SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABLE 36 NORTH AMERICA SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 37 NORTH AMERICA WAREHOUSE & INVENTORY IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 38 NORTH AMERICA ASSET TRACKING & DURABLE ID IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 39 NORTH AMERICA COLD CHAIN & TEMP-SENSITIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 40 NORTH AMERICA HAZMAT/REGULATORY IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 41 NORTH AMERICA COMPLIANCE & SERIALIZATION IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 42 NORTH AMERICA OTHERS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 43 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABLE 44 NORTH AMERICA E-COMMERCE, 3PL & FULFILLMENT (4900, 4700) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 45 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 46 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 47 NORTH AMERICA FOOD & BEVERAGE (1000, 1100) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 48 NORTH AMERICA HEALTHCARE & PHARMACEUTICAL (2100, 5900) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 49 NORTH AMERICA RETAIL & FMCG (4700, 4600) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 50 NORTH AMERICA POSTAL & COURIER (4900) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 51 NORTH AMERICA OTHERS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 52 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 53 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 54 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 55 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 56 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 57 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 58 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 59 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 60 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 61 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 62 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 63 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE , 2018-2033 (USD THOUSAND)

TABLE 64 NORTH AMERICA TRANSPORT LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABLE 65 NORTH AMERICA PERMANENT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 66 NORTH AMERICA DIRECT THERMAL LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 67 NORTH AMERICA DURABILITY CLASS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 68 NORTH AMERICA THERMAL TRANSFER LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABLE 69 NORTH AMERICA RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABLE 70 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 71 NORTH AMERICA FLEXOGRAPHIC IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABLE 72 NORTH AMERICA DIGITAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 73 NORTH AMERICA INKJET IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 74 NORTH AMERICA THERMAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 75 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 76 NORTH AMERICA FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 77 NORTH AMERICA PAPER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 78 NORTH AMERICA FILM IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 79 NORTH AMERICA ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 80 NORTH AMERICA LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 81 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 82 NORTH AMERICA SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABLE 83 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABLE 84 NORTH AMERICA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 85 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 86 NORTH AMERICA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 87 NORTH AMERICA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 88 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE , 2018-2033 (USD THOUSAND)

TABLE 89 U.S. TRANSPORT LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABLE 90 U.S. PERMANENT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 U.S. DIRECT THERMAL LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 92 U.S. DURABILITY CLASS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 93 U.S. THERMAL TRANSFER LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 U.S. RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABLE 95 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 96 U.S. FLEXOGRAPHIC IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABLE 97 U.S. DIGITAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 98 U.S. INKJET IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 99 U.S. THERMAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 100 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 101 U.S. FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 102 U.S. PAPER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 103 U.S. FILM IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 104 U.S. ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 105 U.S. LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 106 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 107 U.S. SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABLE 108 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABLE 109 U.S. MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 110 U.S. INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 111 U.S. INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 112 U.S. DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 113 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE , 2018-2033 (USD THOUSAND)

TABLE 114 CANADA TRANSPORT LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABLE 115 CANADA PERMANENT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 116 CANADA DIRECT THERMAL LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 CANADA DURABILITY CLASS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 118 CANADA THERMAL TRANSFER LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABLE 119 CANADA RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABLE 120 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 121 CANADA FLEXOGRAPHIC IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABLE 122 CANADA DIGITAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 123 CANADA INKJET IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 124 CANADA THERMAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 125 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 126 CANADA FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 127 CANADA PAPER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 128 CANADA FILM IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 129 CANADA ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 130 CANADA LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 131 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 132 CANADA SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABLE 133 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABLE 134 CANADA MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 135 CANADA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 136 CANADA INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 137 CANADA DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE , 2018-2033 (USD THOUSAND)

TABLE 139 MEXICO TRANSPORT LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY ADHESIVE TYPE, 2018-2033 (USD THOUSAND)

TABLE 140 MEXICO PERMANENT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 141 MEXICO DIRECT THERMAL LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 MEXICO DURABILITY CLASS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 143 MEXICO THERMAL TRANSFER LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY RIBBON TYPE, 2018-2033 (USD THOUSAND)

TABLE 144 MEXICO RFID/SMART LABELS IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY FREQUENCY BAND, 2018-2033 (USD THOUSAND)

TABLE 145 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 146 MEXICO FLEXOGRAPHIC IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY INK SYSTEM, 2018-2033 (USD THOUSAND)

TABLE 147 MEXICO DIGITAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 148 MEXICO INKJET IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 149 MEXICO THERMAL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 151 MEXICO FACESTOCK IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 152 MEXICO PAPER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 153 MEXICO FILM IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 154 MEXICO ADHESIVE IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 155 MEXICO LINER IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 156 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 157 MEXICO SHIPPING & PARCEL IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY PERFORMANCE CLASS, 2018-2033 (USD THOUSAND)

TABLE 158 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABLE 159 MEXICO MANUFACTURING (2900, 2500, 2000) IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 160 MEXICO INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 161 MEXICO INDIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 162 MEXICO DIRECT IN INDUSTRIAL & LOGISTICS LABELS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

List of Figure

FIGURE 1 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: MULTIVARIVATE MODELING

FIGURE 10 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: PRODUCT TYPE TIMELINE CURVE

FIGURE 11 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: END-USER COVERAGE GRID

FIGURE 12 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: SEGMENTATION

FIGURE 13 SIX SEGMENTS COMPRISE THE NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: EXECUTIVE SUMMARY

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 STRINGENT REGULATIONS & STANDARDS DRIVING THE IMPLEMENTATION OF SERIALIZATION AND TRACEABILITY IS EXPECTED TO DRIVE THE NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET DURING THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 17 PRODUCT TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET IN 2025 & 2033

FIGURE 18 GEOGRAPHIC DISTRIBUTION OF PATENTS

FIGURE 19 NUMBER OF PATENTS PER APPLICANTS

FIGURE 20 NUMBERS OF PATENT PER IPC CODE

FIGURE 21 PATENT FILING ACTIVITY BY YEAR

FIGURE 22 DROC ANALYSIS

FIGURE 23 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRODUCT TYPE

FIGURE 24 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY PRINTING TECHNOLOGY

FIGURE 25 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY MATERIAL, 2025

FIGURE 26 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY APPLICATION, 2025

FIGURE 27 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY END USE, 2025

FIGURE 28 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET, BY DISTRIBUTION CHANNEL,

FIGURE 29 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: SNAPSHOT (2025)

FIGURE 30 NORTH AMERICA INDUSTRIAL & LOGISTICS LABELS MARKET: COMPANY SHARE 2025 (%)

North America Industrial And Logistics Labels Market, Supply Chain Analysis and Ecosystem Framework

To support market growth and help clients navigate the impact of geopolitical shifts, DBMR has integrated in-depth supply chain analysis into its North America Industrial And Logistics Labels Market research reports. This addition empowers clients to respond effectively to global changes affecting their industries. The supply chain analysis section includes detailed insights such as North America Industrial And Logistics Labels Market consumption and production by country, price trend analysis, the impact of tariffs and geopolitical developments, and import and export trends by country and HSN code. It also highlights major suppliers with data on production capacity and company profiles, as well as key importers and exporters. In addition to research, DBMR offers specialized supply chain consulting services backed by over a decade of experience, providing solutions like supplier discovery, supplier risk assessment, price trend analysis, impact evaluation of inflation and trade route changes, and comprehensive market trend analysis.

Data collection and base year analysis are done using data collection modules with large sample sizes. The stage includes obtaining market information or related data through various sources and strategies. It includes examining and planning all the data acquired from the past in advance. It likewise envelops the examination of information inconsistencies seen across different information sources. The market data is analysed and estimated using market statistical and coherent models. Also, market share analysis and key trend analysis are the major success factors in the market report. To know more, please request an analyst call or drop down your inquiry.

The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market and primary (industry expert) validation. Data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Patent Analysis, Pricing Analysis, Company Market Share Analysis, Standards of Measurement, Global versus Regional and Vendor Share Analysis. To know more about the research methodology, drop in an inquiry to speak to our industry experts.

Data Bridge Market Research is a leader in advanced formative research. We take pride in servicing our existing and new customers with data and analysis that match and suits their goal. The report can be customized to include price trend analysis of target brands understanding the market for additional countries (ask for the list of countries), clinical trial results data, literature review, refurbished market and product base analysis. Market analysis of target competitors can be analyzed from technology-based analysis to market portfolio strategies. We can add as many competitors that you require data about in the format and data style you are looking for. Our team of analysts can also provide you data in crude raw excel files pivot tables (Fact book) or can assist you in creating presentations from the data sets available in the report.