North America Infectious Disease Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.98 Billion

USD

15.39 Billion

2025

2033

USD

8.98 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 8.98 Billion | |

| USD 15.39 Billion | |

| % | |

|

Marktsegmentierung für Infektionsdiagnostik in Nordamerika nach Produkt (Reagenzien, Assays, Geräte), Test (Labor, Point-of-Care), Technologie (Immunodiagnostik, Mikrobiologie, PCR, NGS, INAAT), Techniken (konventionelle Techniken, biochemische Techniken, molekulare Techniken), Erkrankung (bakterielle Infektion, Virusinfektion, ZNS-Infektion, Herz-Kreislauf-Infektion, Pilzinfektion, GI-Infektion, sexuell übertragbare Krankheit und Sonstige), Endnutzer (Diagnostische Labore, akademische und medizinische Institute, Auftragsforschungsinstitute, Krankenhäuser und chirurgische Zentren, ambulante Kliniken und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Infektionskrankheitsdiagnostik in Nordamerika

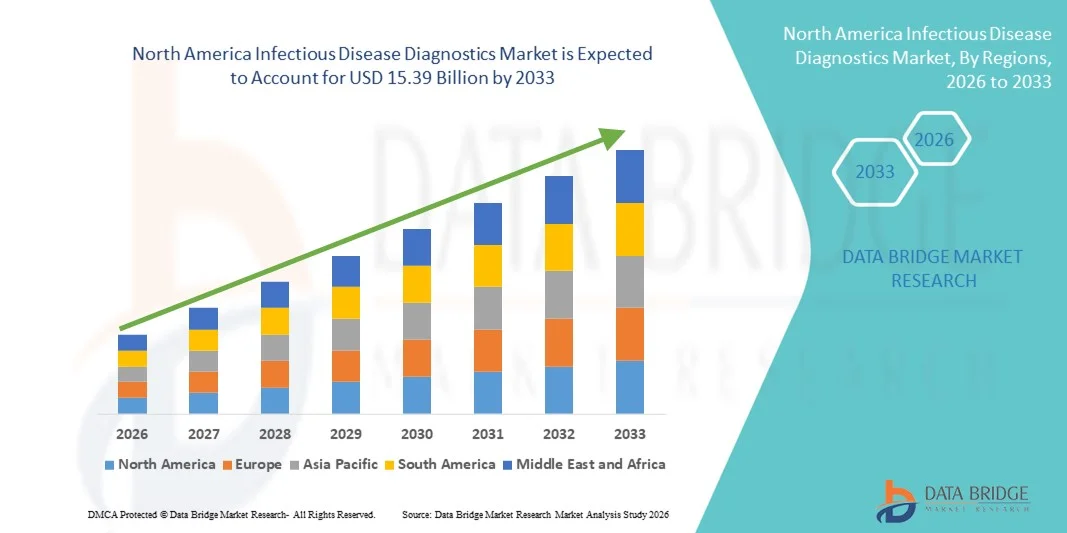

- Der nordamerikanische Markt für Diagnostik von Infektionskrankheiten hatte im Jahr 2025 einen Wert von 8,98 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 15,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Infektionskrankheiten, die steigende Nachfrage nach schnellen und präzisen Diagnoselösungen sowie die kontinuierlichen technologischen Fortschritte in der Molekulardiagnostik und patientennahen Diagnostik angetrieben. Dies führt zu einer verbesserten Krankheitserkennung und -überwachung in Krankenhäusern, Diagnoselaboren und Einrichtungen der ambulanten Versorgung.

- Darüber hinaus beschleunigen zunehmende staatliche Initiativen zur Krankheitsbekämpfung und -prävention, der Ausbau der Gesundheitsinfrastruktur, erhöhte Fördermittel für öffentliche Gesundheitsprogramme und ein wachsendes Bewusstsein für die Früherkennung die Einführung von Diagnoselösungen für Infektionskrankheiten und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für Infektionskrankheitsdiagnostik in Nordamerika

- Diagnostische Lösungen für Infektionskrankheiten, darunter molekulare Assays, Immunoassays und patientennahe Schnelltests, werden aufgrund ihrer Fähigkeit, Früherkennung, zeitnahe Behandlungsentscheidungen und eine effektive Krankheitsüberwachung zu ermöglichen, zunehmend zu unverzichtbaren Bestandteilen moderner Gesundheitssysteme – sowohl in Krankenhäusern als auch in dezentralen Einrichtungen.

- Die steigende Nachfrage nach Diagnostika für Infektionskrankheiten wird vor allem durch die zunehmende Verbreitung viraler und bakterieller Infektionen, das wachsende Bewusstsein für die Früherkennung, die Ausweitung von Screening-Programmen und den verstärkten Fokus auf die Vorbereitung auf Ausbrüche und die Reaktion auf Pandemien angetrieben.

- Die USA dominierten den Markt für Infektionsdiagnostik mit dem größten Umsatzanteil von 39,6 % im Jahr 2025. Dies ist gekennzeichnet durch eine fortschrittliche Laborinfrastruktur, die starke Nutzung molekularer Diagnosetechnologien, hohe Gesundheitsausgaben und die Präsenz führender Diagnostikunternehmen. Hinzu kommt ein substanzielles Wachstum bei krankenhausbasierten und patientennahen Tests im ganzen Land.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Infektionsdiagnostik sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % expandieren. Treiber dieses Wachstums sind steigende Investitionen in die öffentliche Gesundheitsinfrastruktur, die wachsende Nachfrage nach Schnelltests, der Ausbau von Diagnoselaboren und unterstützende Regierungsinitiativen zur Stärkung der Überwachung und Prävention von Infektionskrankheiten.

- Das Laborsegment hielt 2025 mit 62,3 % den größten Marktanteil, was auf hohe Testvolumina und die Verfügbarkeit fortschrittlicher Diagnoseinfrastruktur zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Infektionsdiagnostik

|

Attribute |

Wichtige Markteinblicke in die Infektionsdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für Infektionsdiagnostik

Fortschritte in der molekularen Diagnostik und bei patientennahen Schnelltests

- Ein wichtiger und sich beschleunigender Trend im Markt für Infektionsdiagnostik ist die zunehmende Nutzung fortschrittlicher molekularer Diagnosetechnologien und schneller patientennaher Testverfahren (Point-of-Care-Tests, POC). Diese Innovationen verändern die Art und Weise, wie Infektionskrankheiten in Gesundheitssystemen weltweit erkannt, überwacht und behandelt werden.

- Beispielsweise hat der weitverbreitete Einsatz von RT-PCR-basierten Diagnoseplattformen während der COVID-19-Pandemie die Testkapazitäten deutlich verbessert und einen Maßstab für die schnelle molekulare Diagnostik von Krankheiten wie Influenza, Tuberkulose und HIV gesetzt. Ebenso haben kompakte Point-of-Care-Systeme wie Cepheids GeneXpert patientennahe Tests mit hoher Sensitivität und kürzeren Bearbeitungszeiten ermöglicht.

- Die zunehmende Integration von Multiplex-Assays, die den gleichzeitigen Nachweis mehrerer Krankheitserreger aus einer einzigen Probe ermöglichen, steigert die diagnostische Effizienz weiter. Dies ist besonders vorteilhaft bei Atemwegs- und Magen-Darm-Infektionen, bei denen sich die Symptome überschneiden, da Ärzte so zwischen viralen und bakteriellen Infektionen präzise unterscheiden und umgehend die geeignete Behandlung einleiten können.

- Darüber hinaus tragen technologische Fortschritte bei isothermen Amplifikationsmethoden und CRISPR-basierten Diagnoseplattformen zu einer schnelleren, kostengünstigeren und hochspezifischen Krankheitserkennung bei. Diese Technologien verringern die Abhängigkeit von zentralen Laboren und ermöglichen dezentrale Tests in ländlichen und ressourcenarmen Gebieten.

- Der Trend hin zu Heimtests und Selbsttests gewinnt ebenfalls an Bedeutung, insbesondere bei Erkrankungen wie HIV und COVID-19. Diese Tests verbessern die Zugänglichkeit, reduzieren die Belastung des Gesundheitssystems und fördern die Früherkennung von Krankheiten, wodurch die allgemeine Gesundheit der Bevölkerung verbessert wird.

- Insgesamt führt die kontinuierliche Innovation bei schnellen, tragbaren und hochempfindlichen Diagnoseinstrumenten zu einer Umgestaltung der klinischen Entscheidungsprozesse und zur Stärkung der Krankheitsüberwachungssysteme weltweit.

Marktdynamik des nordamerikanischen Marktes für Infektionsdiagnostik

Treiber

Zunehmende Verbreitung von Infektionskrankheiten und wachsendes Bewusstsein für die Früherkennung

- Die zunehmende globale Belastung durch Infektionskrankheiten bleibt ein Haupttreiber für die Nachfrage auf dem Markt für Infektionsdiagnostik.

- Das Auftreten neuer Krankheitserreger, das Wiederauftreten zuvor kontrollierter Infektionen und die zunehmende Antibiotikaresistenz verstärken den Bedarf an präzisen und zeitnahen Diagnoselösungen.

- So betreffen beispielsweise Tuberkulose, Malaria, HIV/AIDS und die saisonale Grippe laut globalen Gesundheitsbehörden weiterhin jährlich Millionen von Menschen, während neu auftretende Ausbrüche wie COVID-19 und Affenpocken die Bedeutung einer schnellen diagnostischen Vorbereitung unterstrichen haben. Regierungen weltweit haben die diagnostische Infrastruktur während der Pandemie deutlich ausgebaut und damit langfristiges Wachstum für den Markt geschaffen.

- Das wachsende öffentliche und klinische Bewusstsein für die Bedeutung der Früherkennung von Krankheiten beschleunigt deren Anwendung zusätzlich. Eine frühzeitige und präzise Diagnose ermöglicht den rechtzeitigen Behandlungsbeginn, senkt die Übertragungsraten und minimiert die Gesundheitskosten, die mit der Behandlung fortgeschrittener Erkrankungen verbunden sind.

- Zudem tragen steigende Gesundheitsausgaben, Verbesserungen der Laborinfrastruktur und staatliche Förderprogramme zur Stärkung der Krankheitsüberwachung zur Marktexpansion bei. Viele Länder investieren in nationale Screening-Programme für HIV, Hepatitis und andere übertragbare Krankheiten, um die großflächige Übertragung einzudämmen.

- Der Ausbau von Diagnoselaboren in Entwicklungsländern und die Integration digitaler Gesundheitstechnologien zur Meldung und Verfolgung von Infektionskrankheiten tragen ebenfalls zum Marktwachstum bei. Diese Bemühungen verbessern die epidemiologische Überwachung und ermöglichen eine schnellere Reaktion auf potenzielle Ausbrüche.

- Die steigende Inzidenz von Infektionskrankheiten in Verbindung mit dem verstärkten Fokus auf frühzeitige und präzise Diagnose treibt das Wachstum des Marktes für Infektionsdiagnostik maßgeblich voran.

Zurückhaltung/Herausforderung

Hohe Testkosten und eingeschränkter Zugang in ressourcenarmen Umgebungen

- Trotz technologischer Fortschritte stellen die hohen Kosten für moderne Diagnoseplattformen und molekulare Tests weiterhin eine erhebliche Herausforderung für deren breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Installation, Wartung und Kalibrierung komplexer Geräte erfordern beträchtliche Investitionen.

- Beispielsweise erfordern molekulardiagnostische Systeme wie Echtzeit-PCR-Plattformen und automatisierte Analysegeräte erhebliche Investitionskosten, was ihren Einsatz in ländlichen Kliniken und kleineren Gesundheitseinrichtungen einschränkt. Hinzu kommen laufende Kosten für Reagenzien und Verbrauchsmaterialien, die die finanzielle Gesamtbelastung weiter erhöhen.

- Die unzureichende Laborinfrastruktur und der Mangel an qualifizierten Gesundheitsfachkräften in unterentwickelten Regionen behindern ebenfalls den effektiven Einsatz fortschrittlicher Diagnosetechnologien. In vielen abgelegenen Gebieten schränken die mangelnde Stromversorgung, die fehlende Kühlkette und der Mangel an geschulten Technikern zuverlässige Testdienstleistungen ein.

- Darüber hinaus können regulatorische Komplexitäten und Verzögerungen bei der Produktzulassung die Einführung innovativer Diagnoselösungen in neuen Märkten verlangsamen. Unterschiede in den regulatorischen Standards zwischen den Ländern stellen Hersteller vor zusätzliche Herausforderungen hinsichtlich der Einhaltung der Vorschriften.

- Herausforderungen im Datenmanagement und der Datenintegration, insbesondere in Regionen ohne digitale Gesundheitsinfrastruktur, können die effiziente Meldung und Überwachung von Krankheiten beeinträchtigen. Ohne optimierte Datensysteme wird die Echtzeitüberwachung von Infektionsausbrüchen schwierig.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, öffentlich-private Partnerschaften, Infrastrukturentwicklung und Kapazitätsaufbauinitiativen wird unerlässlich sein, um einen gerechten Zugang und nachhaltiges Wachstum auf dem Markt für Infektionsdiagnostik zu gewährleisten.

Umfang des nordamerikanischen Marktes für Infektionskrankheitsdiagnostik

Der Markt ist segmentiert nach Produkt, Test, Technologie, Verfahren, Zustand und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Infektionsdiagnostik in Reagenzien, Assays und Geräte unterteilt. Das Reagenziensegment dominierte 2025 mit einem Marktanteil von 44,5 % den größten Umsatzanteil. Dies ist auf den wiederholten Einsatz in diagnostischen Verfahren und die kontinuierliche Nachfrage in Laboren und Krankenhäusern zurückzuführen. Reagenzien sind unverzichtbare Verbrauchsmaterialien für PCR, Immunoassays und mikrobiologische Tests und sichern so eine stetige Umsatzgenerierung. Das weltweit steigende Testvolumen für Infektionskrankheiten trägt maßgeblich zum Segmentwachstum bei. Die hohe Testfrequenz für virale und bakterielle Infektionen führt zu wiederholten Käufen. Der Ausbau von Diagnoselaboren und Screening-Programmen treibt die Nachfrage zusätzlich an. Technologische Fortschritte bei Reagenzienformulierungen verbessern Sensitivität und Spezifität. Staatliche Initiativen zur Förderung der Früherkennung von Krankheiten tragen zu einem höheren Reagenzienverbrauch bei. Zunehmende Ausbrüche und Pandemien verstärken die Nachfrage nach zuverlässigen Reagenzien. Auch der Anstieg von Point-of-Care-Tests steigert den Reagenzienverbrauch. Starke Vertriebsnetze gewährleisten die weltweite Produktverfügbarkeit. Die Kosteneffizienz im Vergleich zu Investitionsgütern unterstützt die Marktführerschaft. Kontinuierliche Produktinnovationen festigen die führende Position des Segments.

Für das Segment der diagnostischen Instrumente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Automatisierung und die verstärkte Nutzung fortschrittlicher molekulardiagnostischer Plattformen. Die steigende Nachfrage nach Hochdurchsatz-Testsystemen beschleunigt deren Installation in Krankenhäusern und diagnostischen Laboren. Technologische Fortschritte bei PCR- und NGS-Plattformen verbessern Effizienz und Genauigkeit. Zunehmende Investitionen in die Gesundheitsinfrastruktur, insbesondere in Schwellenländern, fördern die Beschaffung von Instrumenten. Die Integration KI-basierter Analysen in diagnostische Instrumente ermöglicht eine schnelle Ergebnisinterpretation. Staatliche Fördermittel für die Labormodernisierung stimulieren das Wachstum zusätzlich. Die Nachfrage nach kompakten und tragbaren Geräten für die patientennahe Diagnostik trägt zur Expansion bei. Der zunehmende Fokus auf Infektionskontrolle und -überwachung fördert die Akzeptanz. Kooperationen zwischen Herstellern und Gesundheitsdienstleistern stärken die Marktdurchdringung. Der Trend zu zentralisierten und automatisierten Laboren steigert die Nachfrage nach Instrumenten. Erweiterte molekulardiagnostische Testmöglichkeiten beschleunigen das Wachstum zusätzlich. Kontinuierliche Investitionen in Forschung und Entwicklung gewährleisten technologische Weiterentwicklungen und unterstützen so die hohe CAGR des Segments.

- Durch Test

Basierend auf den Testverfahren ist der Markt in Labordiagnostik und Point-of-Care-Diagnostik (POC) unterteilt. Das Laborsegment erzielte 2025 mit 62,3 % den größten Marktanteil, bedingt durch hohe Testvolumina und die Verfügbarkeit fortschrittlicher diagnostischer Infrastruktur. Labore bieten umfassende und hochpräzise Diagnostikleistungen. Zentralisierte Testverfahren gewährleisten Qualitätskontrolle und standardisierte Ergebnisse. Die zunehmende Verbreitung von Infektionskrankheiten führt zu einer intensiveren Probenverarbeitung. Staatliche Screening-Programme stärken die führende Position der Labore zusätzlich. Moderne molekulare Plattformen sind primär in Laboren angesiedelt. Qualifizierte Fachkräfte und etablierte Protokolle erhöhen die Zuverlässigkeit. Die Integration automatisierter Systeme steigert die Effizienz. Starke Erstattungssysteme in entwickelten Regionen fördern das Wachstum. Der Ausbau von Referenzlaboren stärkt die Kapazitäten. Zunehmende Forschungsaktivitäten im Bereich Infektionskrankheiten unterstützen die Nachfrage zusätzlich. Das steigende Bewusstsein für die Früherkennung festigt die Marktführerschaft des Segments.

Für das POC-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der Bedarf an schnellen und dezentralen Tests. Die steigende Nachfrage nach sofortigen Ergebnissen fördert die Nutzung in Kliniken und abgelegenen Gebieten. Technologische Fortschritte verbessern die Genauigkeit tragbarer Geräte. Der zunehmende Fokus auf das Ausbruchsmanagement unterstützt die Nutzung von POC-Tests. Trends in der häuslichen Pflege treiben die Nachfrage nach Selbsttests an. Kürzere Bearbeitungszeiten verbessern das Patientenmanagement. Der Ausbau des Gesundheitszugangs in ländlichen Gebieten beschleunigt das Wachstum. Staatliche Initiativen zur Förderung schneller Diagnostik stärken die Akzeptanz. Kosteneffizienz und Benutzerfreundlichkeit erhöhen die Präferenz. Das wachsende Bewusstsein für die Früherkennung trägt zur Nachfrage bei. Die Integration in digitale Gesundheitsplattformen verbessert die Nachverfolgung. Kontinuierliche Produktinnovationen unterstützen ein starkes Wachstum.

- Durch Technologie

Technologisch gesehen ist der Markt in Immunodiagnostik, Mikrobiologie, PCR, NGS und INAAT unterteilt. Das PCR-Segment dominierte 2025 mit einem Marktanteil von 28,9 %, was auf die hohe Sensitivität und Spezifität beim Nachweis von Krankheitserregern zurückzuführen ist. PCR wird häufig für Virusinfektionen und neu auftretende Krankheitserreger eingesetzt. Die zunehmende Nutzung molekularer Testverfahren steigert die Nachfrage. Fortschritte in der Automatisierung und Echtzeit-PCR verbessern die Effizienz. Zulassungen für verschiedene Testverfahren fördern die Akzeptanz. Steigende Investitionen in die molekulare Diagnostik treiben die Expansion an. Zunehmende globale Krankheitsausbrüche unterstützen den Einsatz von PCR. Klinische Genauigkeit und schnelle Ergebnisse sind ausschlaggebende Faktoren. Der Ausbau molekularer Labore in Krankenhäusern fördert das Wachstum. Die Integration in Multiplex-Testplattformen steigert die Effizienz. Forschungseinrichtungen setzen stark auf PCR-basierte Methoden. Attraktive Erstattungspolitiken sichern die Marktführerschaft zusätzlich.

Das NGS-Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % am schnellsten wachsen. Treiber dieses Wachstums ist die Fähigkeit zur umfassenden Pathogenprofilierung. Der zunehmende Einsatz in der Überwachung und Ausbruchsverfolgung unterstützt das Wachstum. Sinkende Sequenzierungskosten verbessern die Zugänglichkeit. Initiativen zur personalisierten Medizin beschleunigen die Anwendung. Forschungsgelder in der Genomik steigern die Nachfrage. Fortschrittliche Bioinformatik-Tools verbessern die Dateninterpretation. Der Ausbau der Präzisionsdiagnostik fördert die Akzeptanz. Wachsende Kooperationen zwischen Biotechnologieunternehmen und Krankenhäusern beschleunigen Innovationen. Neue Anwendungen in der Erkennung von Antibiotikaresistenzen treiben das Wachstum an. Das steigende Bewusstsein für Genomtechnologien unterstützt die Expansion. Staatliche Initiativen zur genomischen Überwachung verbessern die Marktdurchdringung. Kontinuierliche technologische Verbesserungen treiben das Segmentwachstum weiter voran.

- Nach Techniken

Basierend auf den angewandten Techniken ist der Markt in konventionelle, biochemische und molekulare Verfahren unterteilt. Das Segment der molekularen Verfahren dominierte 2025 mit einem Umsatzanteil von 47,2 %, was auf die hohe diagnostische Genauigkeit und die kurzen Bearbeitungszeiten zurückzuführen ist. Molekulare Methoden wie PCR und andere Nukleinsäureamplifikationstests werden häufig zur präzisen Identifizierung von Krankheitserregern eingesetzt. Die weltweit zunehmende Verbreitung von Infektionskrankheiten stützt die anhaltende Nachfrage. Die Automatisierung molekularer Plattformen verbessert den Durchsatz und die betriebliche Effizienz. Steigende Investitionen in moderne Laborinfrastruktur beschleunigen die Akzeptanz zusätzlich. Strenge behördliche Zulassungen und klinische Validierungen stärken das Vertrauen der Ärzte. Der zunehmende Fokus auf die Früherkennung von Krankheiten fördert die Nutzung. Die Integration mit digitalen Berichtssystemen optimiert die Arbeitsabläufe. Der Ausbau molekularer Labore in Krankenhäusern unterstützt das Wachstum. Staatliche Fördermittel für Überwachungsprogramme für Infektionskrankheiten treiben die Nachfrage weiter an. Kontinuierliche Forschung und Entwicklung im Bereich molekularer Assays verbessert Sensitivität und Spezifität. Das wachsende Bewusstsein für Präzisionsdiagnostik festigt die führende Marktposition dieses Segments.

Das Segment der biochemischen Verfahren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % am schnellsten wachsen. Treiber dieser Entwicklung sind Fortschritte bei schnellen Antigen- und Antikörper-basierten Nachweistechnologien. Diese Verfahren werden zunehmend für kosteneffiziente Massenscreening-Programme bevorzugt. Die steigende Nachfrage in Schwellenländern fördert die Expansion aufgrund der Erschwinglichkeit. Der zunehmende Fokus auf dezentrale und gemeindenahe Testverfahren steigert die Akzeptanz. Kontinuierliche technologische Verbesserungen erhöhen die Zuverlässigkeit und Leistungsfähigkeit der Tests. Der verstärkte Einsatz in der patientennahen Diagnostik beschleunigt das Wachstum. Initiativen des öffentlichen Gesundheitswesens zur Förderung der Früherkennung stimulieren die Nutzung zusätzlich. Der geringe Infrastrukturbedarf macht biochemische Methoden auch für ländliche Gebiete geeignet. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge stärkt die Nachfrage. Kooperationen zwischen Diagnostikunternehmen und Gesundheitsdienstleistern verbessern die Zugänglichkeit. Schnelltests gewinnen aufgrund ihrer einfachen Anwendung und der schnellen Ergebnisse an Popularität. Laufende Innovationen sichern ein nachhaltiges Wachstum des Segments im Prognosezeitraum.

- Gemäß der Bedingung

Basierend auf den Infektionsursachen wird der Markt in bakterielle Infektionen, Virusinfektionen, ZNS-Infektionen, Herz-Kreislauf-Infektionen, Pilzinfektionen, Magen-Darm-Infektionen, sexuell übertragbare Krankheiten und Sonstiges unterteilt. Das Segment der Virusinfektionen dominierte 2025 mit einem Anteil von 36,8 %, bedingt durch die hohe globale Belastung durch respiratorische und blutübertragene Viruserkrankungen. Häufige Ausbrüche erhöhen das Testvolumen deutlich. Staatliche Impf- und Screeningprogramme kurbeln die Nachfrage zusätzlich an. Fortschrittliche molekulare und immunologische Diagnoseverfahren verbessern die Genauigkeit der Diagnose. Das wachsende Bewusstsein für die Früherkennung von Viren unterstützt routinemäßige Screenings. Der Ausbau von Krankenhaus- und Labornetzwerken stärkt die Kapazitäten. Erhöhte Fördermittel für Programme zur Bekämpfung von Infektionskrankheiten treiben das Wachstum an. Eine starke regulatorische Unterstützung für Virusdiagnostik-Kits fördert deren Marktdurchdringung. Die zunehmende Forschung an neu auftretenden Virusstämmen unterstützt Innovationen. Die Nutzung von Schnelltestplattformen verbessert die Zugänglichkeit. Die Integration in digitale Gesundheitssysteme optimiert die Überwachung. Kontinuierlicher globaler Reiseverkehr und die Urbanisierung erhalten die Testnachfrage aufrecht.

Der Markt für sexuell übertragbare Krankheiten (STDs) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind die weltweit steigende Prävalenz und zunehmende Aufklärungsinitiativen. Staatliche und von Nichtregierungsorganisationen initiierte Screening-Kampagnen fördern regelmäßige Tests. Die wachsende Akzeptanz vertraulicher STD-Tests für zu Hause beschleunigt deren Verbreitung. Der Ausbau von Kliniken für sexuelle Gesundheit verbessert die Zugänglichkeit. Technologische Fortschritte in der schnellen und molekularen STD-Diagnostik erhöhen die Zuverlässigkeit. Die wachsende Jugendbevölkerung und veränderte Lebensgewohnheiten tragen zu höheren Testraten bei. Öffentliche Gesundheitskampagnen mit Schwerpunkt auf Prävention fördern das Wachstum. Die Integration von Telemedizin erhöht den Patientenkomfort. Steigende Investitionen in die Prävention stärken die Nachfrage. Die Verfügbarkeit erschwinglicher Testkits in Schwellenländern steigert die Akzeptanz. Verbesserte Erstattungsmodelle in Industrieländern unterstützen die Expansion zusätzlich. Kontinuierliche Innovationen und Aufklärungsprogramme sichern ein starkes CAGR-Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in diagnostische Labore, akademische und medizinische Institute, Auftragsforschungsinstitute, Krankenhäuser und chirurgische Zentren, ambulante Kliniken und häusliche Pflege unterteilt. Das Segment der diagnostischen Labore erzielte 2025 mit 41,7 % den größten Umsatzanteil, was auf hohe Testvolumina und eine fortschrittliche Infrastruktur zurückzuführen ist. Labore bieten umfassende Testmöglichkeiten für verschiedene Infektionskrankheiten. Die Verfügbarkeit qualifizierter Fachkräfte gewährleistet zuverlässige Ergebnisse. Die Integration automatisierter Systeme verbessert die Effizienz und verkürzt die Bearbeitungszeiten. Staatliche und private Gesundheitsfinanzierung stärkt die Laborkapazitäten. Der Ausbau von Referenzlaboren erweitert die Kapazitäten für die Verarbeitung großer Probenmengen. Wachsende Partnerschaften mit Krankenhäusern und Kliniken erhöhen den Probenfluss. Die Nutzung fortschrittlicher molekularer Plattformen sichert die Marktführerschaft. Strenge Qualitätskontrollprotokolle gewährleisten standardisierte Ergebnisse. Die steigende Nachfrage nach Bestätigungs- und Spezialtests unterstützt das Wachstum. Günstige Erstattungspolitiken tragen zusätzlich zur Sicherung der Dienstleistungen bei. Die zunehmende Fokussierung auf zentralisierte Diagnosesysteme festigt die Marktführerschaft.

Für den Bereich der häuslichen Gesundheitsversorgung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von Selbsttests und die Integration von Telemedizin. Die steigende Nachfrage der Verbraucher nach komfortablen und diskreten Diagnoselösungen unterstützt dieses Wachstum. Technologische Fortschritte ermöglichen präzise Schnelltests für den Heimgebrauch. Telemedizinische Plattformen erleichtern die Fernkonsultation und -interpretation. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge fördert den Trend zu Selbsttests. Der Ausbau von E-Commerce-Kanälen verbessert die Zugänglichkeit. Staatliche Initiativen zur Förderung einer dezentralen Gesundheitsversorgung stimulieren das Wachstum zusätzlich. Die wachsende Zahl älterer Menschen erhöht die Nachfrage nach häuslicher Überwachung. Weniger Krankenhausbesuche und Kosteneinsparungen steigern die Akzeptanz bei den Patienten. Die Integration von Smartphone-Apps in die Diagnosekits verbessert die Benutzerfreundlichkeit. Pandemiebedingte Verhaltensänderungen hin zu Heimtests beeinflussen die Akzeptanz weiterhin. Kontinuierliche Produktinnovationen sichern die starke CAGR des Segments während des gesamten Prognosezeitraums.

Regionale Analyse des nordamerikanischen Marktes für Infektionsdiagnostik

- Nordamerika dominierte 2025 den Markt für Infektionsdiagnostik mit dem größten Umsatzanteil. Ausschlaggebend hierfür waren die hochentwickelte Gesundheitsinfrastruktur, die leistungsstarken Systeme zur Krankheitsüberwachung und die frühzeitige Einführung fortschrittlicher Diagnosetechnologien. Die Region profitiert von hohen Gesundheitsausgaben, etablierten Labornetzwerken und kontinuierlichen Investitionen in Forschung und Entwicklung. Darüber hinaus hat die zunehmende Verbreitung von Infektionskrankheiten, darunter Atemwegsinfektionen, HIV, Hepatitis und neu auftretende Viruserkrankungen, den Bedarf an schnellen und präzisen Diagnoselösungen in Krankenhäusern, Referenzlaboren und patientennahen Einrichtungen verstärkt.

- Das Wachstum der Region wird zusätzlich durch die weitverbreitete Integration molekularer Diagnostikplattformen, die Automatisierung klinischer Labore und die Einführung von Multiplex- und Schnelltests auf Antigene unterstützt. Gesundheitsdienstleister in Nordamerika legen Wert auf die Früherkennung von Krankheiten, die Eindämmung von Ausbrüchen und die Überwachung von Antibiotikaresistenzen, wodurch die Nachfrage nach innovativen diagnostischen Verfahren und Hochdurchsatz-Testsystemen weiter ansteigt.

- Günstige Erstattungsrahmen, starke regulatorische Unterstützung und die Präsenz führender Diagnostikhersteller tragen ebenfalls maßgeblich zur Marktexpansion bei. Kontinuierliche technologische Fortschritte, darunter tragbare molekulare Geräte und Heimtests für Infektionskrankheiten, verbessern den Zugang zu zeitnaher Diagnostik sowohl für die städtische als auch für die stadtnahe Bevölkerung.

Einblick in den US-Markt für Infektionsdiagnostik

Der US-amerikanische Markt für Infektionsdiagnostik dominierte 2025 mit einem Umsatzanteil von 39,6 % den Gesamtmarkt. Charakteristisch für diesen Markt sind eine fortschrittliche Laborinfrastruktur, die starke Nutzung molekularer Diagnosetechnologien, hohe Gesundheitsausgaben und die Präsenz führender Diagnostikunternehmen. Das Land verzeichnete ein substanzielles Wachstum bei stationären und patientennahen Tests, unterstützt durch kontinuierliche Innovationen bei PCR-basierten Assays, Immunoassays und Next-Generation-Sequenzierungsplattformen. Steigende Investitionen in Überwachungsprogramme für Infektionskrankheiten sowie Maßnahmen zur Vorbereitung auf die jüngsten globalen Ausbrüche haben die diagnostischen Kapazitäten landesweit weiter gestärkt. Darüber hinaus verbessert die enge Zusammenarbeit zwischen Gesundheitsbehörden, Forschungseinrichtungen und privaten Diagnostikunternehmen die Reaktionsfähigkeit und gewährleistet die flächendeckende Verfügbarkeit von Testlösungen in Gesundheitseinrichtungen.

Einblick in den kanadischen Markt für Infektionskrankheitsdiagnostik

Der kanadische Markt für Infektionsdiagnostik wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in diesem Segment sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % expandieren. Dieses Wachstum wird durch steigende Investitionen in die öffentliche Gesundheitsinfrastruktur, eine zunehmende Nachfrage nach schnellen und dezentralen Testlösungen sowie den Ausbau von Diagnoselaboren in den Provinzen angetrieben. Förderliche Regierungsinitiativen zur Stärkung der Infektionsüberwachung, zur Verbesserung des Zugangs zur Gesundheitsversorgung im ländlichen Raum und zur Optimierung der Pandemievorsorge beschleunigen die Einführung fortschrittlicher Diagnosetechnologien. Darüber hinaus dürfte Kanadas Fokus auf präventive Gesundheitsstrategien und Früherkennungsprogramme maßgeblich zu einem nachhaltigen Marktwachstum während des gesamten Prognosezeitraums beitragen.

Marktanteil im Bereich Infektionsdiagnostik in Nordamerika

Die Branche der Infektionsdiagnostik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott Laboratories (USA)

- Thermo Fisher Scientific Inc. (USA)

- Danaher Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Becton, Dickinson and Company (USA)

- Siemens Healthineers AG (Deutschland)

- QIAGEN NV (Niederlande)

- Hologic, Inc. (USA)

- bioMérieux SA (Frankreich)

- Grifols, SA (Spanien)

- PerkinElmer, Inc. (USA)

- Seegene Inc. (Südkorea)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Agilent Technologies, Inc. (USA)

- GenMark Diagnostics, Inc. (USA)

- QuidelOrtho Corporation (USA)

- Luminex Corporation (USA)

- Werfen (Spanien)

- SD Biosensor, Inc. (Südkorea)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Infektionsdiagnostik

- Im März 2025 erhielt bioMérieux die FDA-510(k)-Zulassung für sein VITEK COMPACT PRO-System, ein automatisiertes System zur Identifizierung von Mikroorganismen (ID) und zur Testung der Antibiotikaempfindlichkeit (AST), das die Fähigkeit klinischer Labore zur Diagnose von Infektionskrankheiten und zum Management von Antibiotikaresistenzen verbessert.

- Im März 2025 brachte Revvity, Inc. (über EUROIMMUN) die analytische Plattform IDS i20 auf den Markt, ein vollautomatisches Chemilumineszenz-Immunoassay-System (ChLIA), das neben anderen Spezialtests auch Hochdurchsatztests auf Infektionskrankheiten ermöglicht – CE-gekennzeichnet und von der FDA für die klinische Diagnostik zugelassen.

- Im April 2025 erhielt BD (Becton, Dickinson and Company) die FDA-510(k)-Zulassung für sein Respiratory Viral Panel (RVP) für das BD MAX System. Dieses Panel ermöglicht die schnelle Differenzierung von Influenza A, SARS-CoV-2, Influenza B und dem Respiratorischen Synzytialvirus (RSV) mit nur einem Test und verbessert so die gleichzeitige Erkennung mehrerer Atemwegserreger.

- Im Juli 2025 brachte Seegene Inc. die STAgora-Plattform für die Analyse von Infektionskrankheiten auf den Markt, ein System der nächsten Generation, das Echtzeit-Diagnosedaten und statistische Modellierung integriert, um epidemiologische Erkenntnisse und die Reaktionsfähigkeit bei Ausbrüchen zu verbessern.

- Im September 2024 brachte Roche den cobas Respiratory flex test auf den Markt, der auf der TAGS-Technologie (Temperature-Activated Generation of Signal) basiert und in der Lage ist, bis zu 12 Atemwegserreger aus einer Patientenprobe zu identifizieren und so die Leistungsfähigkeit der molekularen Hochdurchsatzdiagnostik in klinischen Laboren zu verbessern.

- Im Januar 2024 führte QIAGEN in Indien mit CDSCO-Zulassung zwei neue syndromische Testpanels (Gastrointestinal Panel 2 und Meningitis/Enzephalitis Panel) für sein QIAstat-Dx-System ein und erweiterte damit den lokalen Zugang zu Multiplex-Diagnostika für kritische Infektionskrankheiten.

- Im Februar 2023 kündigte Thermo Fisher Scientific die Markteinführung seiner Applied Biosystems TaqPath PCR-Kits für verschiedene Infektionskrankheiten an – darunter multiresistente Tuberkulose (MTB MDR), Hepatitis B (HBV), Hepatitis C (HCV) und HIV. Die Kits wurden von der indischen CDSCO zugelassen und werden in Zusammenarbeit mit dem Partner Mylab Discovery Solutions lokal hergestellt. Sie eignen sich für Screening, Diagnose, die Überwachung des Therapieerfolgs und die Identifizierung genetischer Risikofaktoren.

- Im April 2023 brachte QIAGEN in Japan seine Lösung für syndromische Tests, QIAstat-Dx, auf den Markt. Diese Lösung umfasst ein Atemwegspanel, das in der Lage ist, mehr als 20 Krankheitserreger aus einer einzigen Probe nachzuweisen und stärkt damit die syndromische Diagnostik von Infektionskrankheiten in der Region Asien-Pazifik.

- Im Juni 2023 reichte T2 Biosystems bei der US-amerikanischen Arzneimittelbehörde FDA einen Antrag auf Breakthrough-Device-Zulassung für seinen Candida-auris-Diagnosetest ein und kündigte Pläne an, dieses Ziel in sein FDA-zugelassenes T2Candida-Panel aufzunehmen – ein Schritt hin zu einer breiteren, schnellen Pilzdiagnostik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.