North America Intraoperative Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.29 Billion

USD

1.89 Billion

2024

2032

USD

1.29 Billion

USD

1.89 Billion

2024

2032

| 2025 –2032 | |

| USD 1.29 Billion | |

| USD 1.89 Billion | |

| % | |

|

Marktsegmentierung für intraoperative Bildgebung in Nordamerika nach Produkt (mobile C-Bögen, intraoperative Computertomographie, intraoperative Magnetresonanztomographie und intraoperativer Ultraschall), Komponente (System, Software und Dienste), Anwendung (Neurochirurgie, orthopädische und Unfallchirurgie, Wirbelsäulenchirurgie, Herz-Kreislauf-Chirurgie und andere Anwendungen), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren und Kliniken, akademische Institute und Forschungszentren) – Branchentrends und Prognose bis 2032

Marktgröße für intraoperative Bildgebung

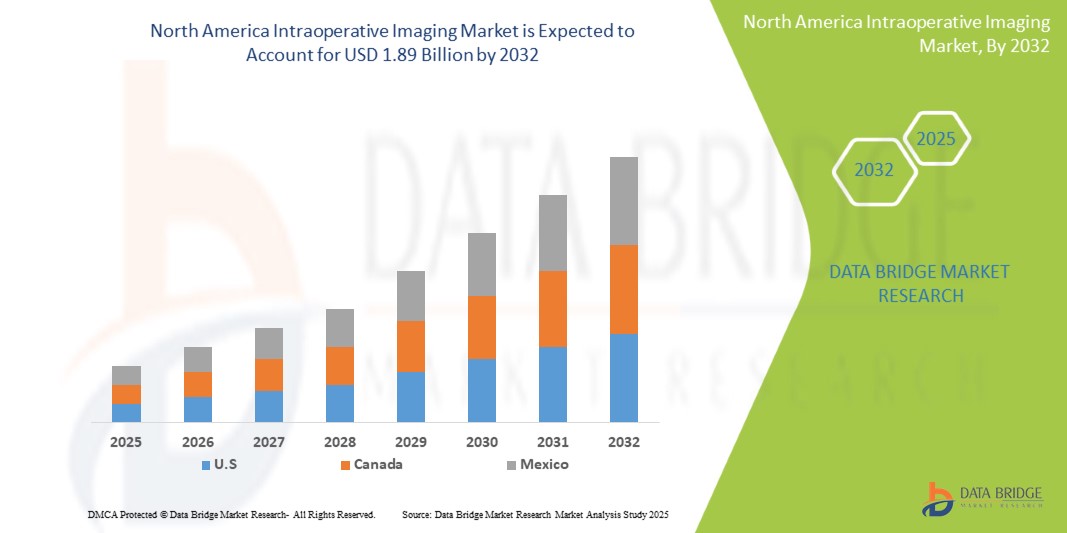

- Der nordamerikanische Markt für intraoperative Bildgebung wird im Jahr 2024 auf 1,29 Milliarden US-Dollar geschätzt und soll bis 2032 1,89 Milliarden US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten und die wachsende geriatrische Bevölkerung in Nordamerika vorangetrieben, was zu einem Anstieg der Anzahl chirurgischer Eingriffe führt. Ein weiterer wichtiger Treiber ist die zunehmende Verbreitung minimalinvasiver Operationstechniken, die stark auf intraoperative Bildgebung zur Führung und Präzision angewiesen sind.

- Darüber hinaus etabliert sich die intraoperative Bildgebung aufgrund der Nachfrage nach höherer chirurgischer Präzision, verbesserten Patientenergebnissen und einem geringeren Bedarf an Wiederholungsoperationen als unverzichtbares Instrument in modernen Operationssälen. Diese Faktoren beschleunigen die Verbreitung intraoperativer Bildgebungslösungen und fördern damit das Branchenwachstum in Nordamerika erheblich.

Marktanalyse für intraoperative Bildgebung

- Intraoperative Bildgebungstechnologien, darunter mobile C-Bögen, intraoperative CT-, MRT- und Ultraschallsysteme, spielen in nordamerikanischen Gesundheitseinrichtungen eine entscheidende Rolle bei der chirurgischen Echtzeitnavigation und intraoperativen Entscheidungsfindung. Diese Technologien erhöhen die chirurgische Präzision deutlich, reduzieren Wiederholungsoperationen und verbessern die Patientenergebnisse bei komplexen Eingriffen.

- Die steigende Nachfrage nach intraoperativen Bildgebungslösungen in Nordamerika ist vor allem auf die zunehmende Verbreitung chronischer Erkrankungen, die Zunahme minimalinvasiver Operationen und den starken Trend zu technologisch fortschrittlichen, integrierten Operationssälen zurückzuführen. Die dynamische Visualisierung durch intraoperative Bildgebung wird in der Neurochirurgie, Orthopädie und bei kardiovaskulären Eingriffen zunehmend unverzichtbar.

- Die USA dominieren den nordamerikanischen Markt für intraoperative Bildgebung und halten im Jahr 2025 mit 86,7 % den größten Umsatzanteil. Dies ist auf ihre fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster chirurgischer Technologien und ein unterstützendes Erstattungssystem zurückzuführen. Darüber hinaus profitiert das Land von einer starken Präsenz globaler Hersteller medizinischer Bildgebungsgeräte und akademischen Kooperationen in Forschung und klinischer Validierung.

- Die USA werden im Prognosezeitraum voraussichtlich auch das am schnellsten wachsende Land im nordamerikanischen Markt für intraoperative Bildgebung sein. Dieses Wachstum wird durch die steigende Nachfrage nach intraoperativen neurochirurgischen und spinalen Eingriffen, laufende Krankenhausmodernisierungen und staatliche Initiativen zur Förderung der Einführung KI-integrierter chirurgischer Bildgebungsplattformen vorangetrieben.

- Die intraoperative MRT wird voraussichtlich 2025 mit einem Marktanteil von 39,4 % den nordamerikanischen Markt für intraoperative Bildgebung anführen. Dies ist auf den unübertroffenen Weichteilkontrast, die weit verbreitete Anwendung bei der Resektion von Hirntumoren und die steigende Nachfrage nach präzisionsbasierten neurochirurgischen Ergebnissen zurückzuführen. Die Integration in Neuronavigations- und roboterassistierte Chirurgieplattformen stärkt ihre Marktdominanz zusätzlich.

Berichtsumfang und Marktsegmentierung für intraoperative Bildgebung

|

Eigenschaften |

Wichtige Markteinblicke zur intraoperativen Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intraoperative Bildgebung

„Verbesserte chirurgische Präzision durch technologische Integration“

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für intraoperative Bildgebung ist die zunehmende Integration fortschrittlicher Technologien wie Künstlicher Intelligenz (KI) und Echtzeit-Datenverarbeitung in chirurgische Arbeitsabläufe. Diese Technologiefusion erhöht die chirurgische Präzision deutlich und verbessert die Behandlungsergebnisse für die Patienten.

- Beispielsweise wird KI-gestützte Bildanalysesoftware in intraoperative MRT- und CT-Systeme integriert, sodass Chirurgen kritische anatomische Strukturen präziser identifizieren können. Ebenso bieten fortschrittliche Navigationssysteme Echtzeit-Anleitungen auf Grundlage prä- und intraoperativer Bilddaten.

- Die Integration von KI in die intraoperative Bildgebung ermöglicht Funktionen wie die automatische Bildsegmentierung, prädiktive Modellierung für die Operationsplanung und Echtzeit-Feedback für Chirurgen. Einige Systeme nutzen KI beispielsweise, um die Bildauflösung zu verbessern, Rauschen zu reduzieren und Warnmeldungen bei erkannten Anomalien auszugeben. Darüber hinaus werden Sprachsteuerungsmöglichkeiten erforscht, um eine freihändige Bedienung zu ermöglichen, sodass Chirurgen Bildparameter mit einfachen Sprachbefehlen manipulieren können.

- Die nahtlose Integration der intraoperativen Bildgebung in andere OP-Technologien und Krankenhausinformationssysteme ermöglicht eine zentrale Steuerung verschiedener Aspekte der Operationsumgebung. Über eine einheitliche Schnittstelle können Chirurgen auf umfassende Patientendaten zugreifen, Bildgebungsverfahren steuern und chirurgische Navigationstools nutzen. Dies sorgt für ein integriertes und effizienteres Operationserlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten chirurgischen Systemen verändert die Erwartungen an die Patientenversorgung grundlegend. Daher entwickeln Unternehmen KI-gestützte intraoperative Bildgebungslösungen mit Funktionen wie prädiktiver Analytik, verbesserter Visualisierung und Kompatibilität mit Roboterchirurgieplattformen.

- Die Nachfrage nach intraoperativen Bildgebungssystemen, die eine nahtlose KI- und Technologieintegration bieten, wächst sowohl in Krankenhäusern als auch in chirurgischen Fachzentren rasant, da Gesundheitsdienstleister zunehmend Wert auf höhere Präzision, Effizienz und bessere Patientenergebnisse legen.

Marktdynamik für intraoperative Bildgebung

Treiber

„Wachsender Bedarf an verbesserten Operationsergebnissen und effizienteren Arbeitsabläufen“

- Der zunehmende Fokus auf die Verbesserung chirurgischer Ergebnisse und die Steigerung der Arbeitsablaufeffizienz in nordamerikanischen Gesundheitseinrichtungen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach intraoperativer Bildgebung.

- So trägt beispielsweise der Einsatz moderner intraoperativer Bildgebungstechnologien dazu bei, die Notwendigkeit wiederholter Operationen zu minimieren, Komplikationen zu reduzieren und die Genesungszeit der Patienten zu verkürzen. Diese Vorteile führen dazu, dass wichtige Gesundheitsdienstleister verstärkt in diese Systeme investieren.

- Da Gesundheitsdienstleister ihre chirurgischen Prozesse optimieren und die Patientenversorgung verbessern möchten, bietet die intraoperative Bildgebung erweiterte Funktionen wie Echtzeitvisualisierung, verbesserte anatomische Details und präzise Führung und stellt damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus machen die zunehmende Bedeutung minimalinvasiver Operationstechniken und der Wunsch nach präziseren und effizienteren Verfahren die intraoperative Bildgebung zu einem integralen Bestandteil moderner Operationssäle.

- Die Fähigkeit, während Operationen fundierte Entscheidungen zu treffen, Fehler zu reduzieren und die allgemeine Versorgungsqualität zu verbessern, sind Schlüsselfaktoren für die Einführung intraoperativer Bildgebungssysteme in Krankenhäusern und chirurgischen Fachzentren in ganz Nordamerika. Der Trend zur Integration dieser Systeme mit anderen fortschrittlichen chirurgischen Technologien trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Hohe Kosten und komplexe Regulierungslandschaft“

- Die hohen Kosten für die Anschaffung, Installation und Wartung intraoperativer Bildgebungssysteme stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung in Nordamerika dar.

- Beispielsweise können die erheblichen Kapitalinvestitionen, die für moderne MRT- oder CT-Systeme erforderlich sind, zusammen mit den laufenden Service- und Schulungskosten die Budgets von Gesundheitseinrichtungen, insbesondere kleineren Krankenhäusern und Kliniken, belasten.

- Um eine breitere Akzeptanz zu erreichen, ist es von entscheidender Bedeutung, diese Kostenprobleme durch innovative Finanzierungsmodelle, technologische Fortschritte, die die Systempreise senken, und einen besseren Versicherungsschutz für Verfahren mit intraoperativer Bildgebung zu lösen.

- Darüber hinaus kann die komplexe Regulierungslandschaft, die die Zulassung und Verwendung medizinischer Geräte in Nordamerika regelt, einschließlich strenger Anforderungen der FDA in den USA und von Health Canada, Markteintrittsbarrieren schaffen und die Einführung neuer Technologien verlangsamen.

- Um diese regulatorischen Hürden zu überwinden, die Einhaltung der Vorschriften sicherzustellen und mit den sich entwickelnden Standards Schritt zu halten, sind sowohl für Hersteller als auch für Gesundheitsdienstleister erhebliche Ressourcen und Fachkenntnisse erforderlich.

- Für ein nachhaltiges Marktwachstum auf dem nordamerikanischen Markt für intraoperative Bildgebung ist es von entscheidender Bedeutung, diese Herausforderungen durch die Straffung regulatorischer Prozesse, die Förderung einer stärkeren Harmonisierung von Standards und die Unterstützung von Initiativen zu bewältigen, die Innovationen fördern und gleichzeitig die Patientensicherheit gewährleisten.

Marktumfang für intraoperative Bildgebung

Der Markt ist nach Produkt, Komponente, Anwendung und Endbenutzer segmentiert

- Nach Produkt

Der nordamerikanische Markt für intraoperative Bildgebung ist produktbezogen in mobile C-Bögen, intraoperative Computertomographie (CT), intraoperative Magnetresonanztomographie (MRT) und intraoperativen Ultraschall unterteilt. Das Segment der intraoperativen MRT hält im Jahr 2025 mit 41,5 % den größten Marktanteil, dank seiner überlegenen Weichteilbildgebungsmöglichkeiten, insbesondere bei neurochirurgischen und spinalen Eingriffen. Die hochauflösende Bildgebung der intraoperativen MRT ermöglicht Chirurgen Echtzeituntersuchungen während der Operation und reduziert so den Bedarf an Wiederholungsoperationen.

Gleichzeitig wird erwartet, dass das Segment der mobilen C-Bögen von 2025 bis 2032 die höchste Wachstumsrate verzeichnet. Grund dafür sind ihre Vielseitigkeit, die einfache Integration in Operationssäle und die steigende Nachfrage in der orthopädischen und Unfallchirurgie. Ihre Kosteneffizienz und Mobilität machen sie ideal für große Krankenhäuser und kleinere ambulante Operationszentren.

- Nach Komponente

Der Markt ist nach Komponenten in Systeme, Software und Dienstleistungen unterteilt. Das Systemsegment dominiert den Markt mit dem höchsten Umsatzanteil von 60,35 % im Jahr 2025, was auf die hohen Kosten und die zentrale Rolle bildgebender Geräte im intraoperativen Umfeld zurückzuführen ist. Fortschrittliche Bildgebungssysteme, einschließlich intraoperativer CT- und MRT-Geräte, sind kapitalintensiv, aber für chirurgische Präzision und intraoperative Entscheidungsfindung unerlässlich.

Das Softwaresegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, da Gesundheitseinrichtungen zunehmend KI-gestützte Bildverbesserungs-, Echtzeitanalyse- und 3D-Visualisierungstools einsetzen, um Operationsergebnisse zu optimieren und die Operationszeiten zu verkürzen.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Neurochirurgie, Orthopädie und Unfallchirurgie, Wirbelsäulenchirurgie, Herz-Kreislauf-Chirurgie und weitere Anwendungen unterteilt. Das Segment Neurochirurgie hatte im Jahr 2025 mit 37,9 % den größten Anteil, da Echtzeit-Bildgebung des Gehirns bei Tumorresektionen und anderen heiklen Eingriffen dringend erforderlich ist. Intraoperative Bildgebung ermöglicht eine präzise Lokalisierung, verbessert die Resektionsränder und minimiert neurologische Schäden.

Das Segment Orthopädie und Unfallchirurgie dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Traumata und Erkrankungen des Bewegungsapparats in Nordamerika. Echtzeit-Bildgebung bei Frakturreparaturen und Gelenkersatz verbessert die chirurgische Präzision und die Ergebnisse deutlich.

- Nach Endbenutzer

Nach Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und Kliniken, akademische Institute und Forschungszentren unterteilt. Das Krankenhaussegment dominiert den nordamerikanischen Markt für intraoperative Bildgebung im Jahr 2025 aufgrund der weit verbreiteten Installation hochwertiger Bildgebungssysteme in Operationssälen von Krankenhäusern der Tertiärversorgung und multidisziplinären Krankenhäusern. Das höhere Patientenaufkommen und die Finanzierungsmöglichkeiten dieser Krankenhäuser unterstützen Investitionen in fortschrittliche intraoperative Bildgebungstechnologien.

Ambulante Operationszentren (ASCs) und Kliniken werden bis 2032 voraussichtlich das schnellste jährliche Wachstum verzeichnen, was auf die zunehmende Präferenz für minimalinvasive Eingriffe im ambulanten Bereich zurückzuführen ist. Der Trend zu kostengünstigen, kurzzeitigen Operationslösungen ermutigt ASCs, kompakte und mobile intraoperative Bildgebungssysteme einzusetzen.

Regionale Analyse des Marktes für intraoperative Bildgebung

- Die USA dominieren den nordamerikanischen Markt für intraoperative Bildgebung mit dem größten Umsatzanteil von 82,67 % im Jahr 2024. Dies ist auf die weit verbreitete Nutzung fortschrittlicher Bildgebungstechnologien zurückzuführen, insbesondere in hochintensiven Fachgebieten wie der Neurochirurgie und orthopädischen Eingriffen. Die robuste Gesundheitsinfrastruktur des Landes, die hohen Gesundheitsausgaben pro Kopf und der Schwerpunkt auf chirurgischer Präzision tragen maßgeblich zu dieser Führungsposition bei.

- Das Marktwachstum in den USA wird außerdem durch günstige Erstattungsrichtlinien für intraoperative Bildgebungsverfahren, starke klinische Beweise für ihre Wirksamkeit und steigende Investitionen in Projekte zur Modernisierung von Operationssälen in Krankenhäusern und akademischen medizinischen Zentren unterstützt.

- Darüber hinaus spielt die Präsenz globaler Marktführer wie GE HealthCare, Medtronic, Siemens Healthineers und Stryker Corporation in den USA eine entscheidende Rolle bei der Förderung von Innovation, Zugänglichkeit und frühzeitiger Einführung von Systemen der nächsten Generation wie intraoperativer MRT und CT in öffentlichen und privaten Krankenhäusern.

- Die steigende Nachfrage nach minimalinvasiven Operationen, insbesondere in der Neurologie, Wirbelsäulen- und Traumaversorgung, beschleunigt den Einsatz mobiler C-Bögen und intraoperativer Ultraschallgeräte in ambulanten Operationszentren und Gemeindekrankenhäusern und stärkt damit den US-Markt weiter.

Markteinblick in die intraoperative Bildgebung in Kanada

Der kanadische Markt für intraoperative Bildgebung wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch erhöhte Investitionen in die chirurgische Infrastruktur, den Schwerpunkt auf fortschrittliche Bildgebungstechnologien und die zunehmende Verbreitung komplexer neurochirurgischer und orthopädischer Eingriffe unterstützt. Kanadas universelles Gesundheitssystem und die staatliche Förderung der digitalen Gesundheitstransformation haben Krankenhäuser und akademische Zentren dazu ermutigt, intraoperative CT-, MRT- und mobile C-Bogen-Systeme einzusetzen, um die chirurgische Präzision und die Ergebnisse zu verbessern. Ein weiterer Wachstumstreiber ist die zunehmende Integration intraoperativer Bildgebung in Hybrid-Operationssälen, insbesondere in großen städtischen Krankenhäusern und Lehreinrichtungen. Kooperationen mit US-amerikanischen Herstellern, die Einhaltung der strengen regulatorischen Rahmenbedingungen von Health Canada und die steigende Nachfrage nach minimalinvasiven Eingriffen tragen zur landesweiten Verbreitung von Bildgebungstechnologien bei. Darüber hinaus fördern Schulungsinitiativen für Neurochirurgen und Orthopäden die breitere Akzeptanz und das klinische Vertrauen in die Echtzeitbildgebung während Operationen.

Markteinblick in die intraoperative Bildgebung in Mexiko

Der mexikanische Markt für intraoperative Bildgebung wird im Prognosezeitraum voraussichtlich mit einer gesunden durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist auf die Verbesserung der Operationskapazitäten in privaten und öffentlichen Krankenhäusern, einen verbesserten Patientenzugang zu spezialisierter Versorgung und steigende Investitionen in die Modernisierung von Gesundheitseinrichtungen zurückzuführen. Der Ausbau hochwertiger Krankenhäuser in Städten wie Mexiko-Stadt, Monterrey und Guadalajara führt zu einer Nachfrage nach mobilen C-Bögen und intraoperativer Ultraschalltechnologie, die präzisionsgeführte Operationen unterstützt. Staatliche Gesundheitsinitiativen wie „Seguro Popular“ und institutionelle Investitionen in die Krebs- und Traumaversorgung fördern die schrittweise Einführung intraoperativer Bildgebungssysteme, insbesondere in der Neurologie und der Wirbelsäulenchirurgie. Obwohl Spitzentechnologien wie die intraoperative MRT derzeit auf Premiumeinrichtungen konzentriert sind, dürfte das wachsende Interesse multinationaler Medizintechnikunternehmen und regionaler Vertriebsunternehmen den Zugang in den kommenden Jahren erweitern. Das Streben nach verbesserten Operationsergebnissen sowie eine bessere Ausbildung von Radiologen und Chirurgen dürften den Markt für intraoperative Bildgebung in Mexiko ankurbeln.

Marktanteil der intraoperativen Bildgebung

Die Branche der intraoperativen Bildgebung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric Company (USA)

- Siemens Healthineers AG (Deutschland/USA-Geschäft)

- Koninklijke Philips NV (Niederlande/USA-Geschäft)

- Medtronic plc (Geschäftstätigkeiten in Irland und den USA)

- Canon Medical Systems USA, Inc. (USA)

- Stryker Corporation (USA)

- Ziehm Imaging Inc. (USA)

- IMRIS, Deerfield Imaging Inc. (USA)

- Brainlab Inc. (USA)

- Shimadzu Medical Systems USA (USA)

- Esaote North America, Inc. (USA)

- NeuroLogica Corp. (Tochtergesellschaft von Samsung Electronics, USA)

- Hitachi Healthcare Americas (USA)

- Carestream Health, Inc. (USA)

- Mobius Imaging LLC (USA)

- CurveBeam LLC (USA)

- SurgicEye, Inc. (USA)

- United Imaging Healthcare Co., Ltd. (US-Abteilung)

- OrthoScan Inc. (USA)

- Novarad Corporation (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für intraoperative Bildgebung

- Im Februar 2024 gab GE Healthcare eine strategische Zusammenarbeit mit Biofourmis bekannt. Ziel ist es, die Versorgungskontinuität durch sichere, effektive und zugängliche häusliche Gesundheitsversorgung zu verbessern und Patienten über den traditionellen Krankenhausalltag hinaus zu unterstützen. Diese Partnerschaft vereint die Stärken zweier Branchenführer, um Lösungen der nächsten Generation für die häusliche Pflege zu skalieren und bereitzustellen und so eine solide Grundlage für die Zukunft der Fernversorgung zu schaffen.

- Im Januar 2024 erweiterte die Siemens Healthineers AG ihre Partnerschaft mit der City Cancer Challenge (C/Can) auf globaler Ebene mit dem Ziel, C/Can-Stadtprojekte in Ländern mit niedrigem und mittlerem Einkommen zu unterstützen. Diese Initiative spiegelt das Engagement von Siemens Healthineers wider, die Infrastruktur für die Krebsversorgung weltweit zu stärken und die Chancengleichheit im Gesundheitswesen zu verbessern.

- Im Oktober 2023 erreichte GE Healthcare einen wichtigen Meilenstein: Mit 58 aufgeführten 510(k)-Zulassungen führt das Unternehmen die Liste der Medizinprodukte mit künstlicher Intelligenz (KI) der US-amerikanischen Food and Drug Administration (FDA) an. Dieser Erfolg unterstreicht die führende Rolle von GE Healthcare bei der Förderung von Innovationen und der Integration von KI-Technologie in moderne medizinische Lösungen.

- Im November 2022 stellte die Ziehm Imaging GmbH auf der Konferenz der Radiological Society of North America (RSNA) einen neuen Indium-Gallium-Zinkoxid-Flachdetektor (IGZO) für die intraoperative Bildgebung vor. Er bietet hervorragende Bildqualität bei minimaler Strahlenbelastung für Patienten. Diese Weiterentwicklung unterstreicht Ziehm Imagings Fokus auf die Verbesserung der Bildsicherheit und -effektivität im chirurgischen Umfeld.

- Im April 2022 kooperierte das SPARSH Hospital mit dem Sita Bhateja Trust, um das fortschrittliche chirurgische Bildgebungssystem O-arm und das chirurgische Navigationssystem StealthStation S8 einzuführen. Diese Zusammenarbeit verbessert die Präzision und Visualisierung bei Gehirn- und Wirbelsäulenoperationen. Diese Zusammenarbeit ist ein wichtiger Schritt zur Verbesserung der Operationsergebnisse und der technologischen Akzeptanz im Gesundheitswesen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.