North America Lab Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.27 Billion

USD

8.92 Billion

2025

2033

USD

5.27 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.92 Billion | |

| % | |

|

Marktsegmentierung für Laborautomatisierung in Nordamerika nach Produkttyp (Geräte, Software & Informatik und Analysegeräte), Automatisierungstyp (modulare Automatisierung und vollständige Laborautomatisierung), Anwendung (Wirkstoffforschung, klinische Diagnostik, Genomik-Lösungen, Proteomik-Lösungen, Bioanalyse, Protein-Engineering, Lyophilisierung, Systembiologie, analytische Chemie und Sonstige), Endnutzer (Biotechnologie & Pharma, Krankenhäuser & Labore, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Laborautomatisierung in Nordamerika

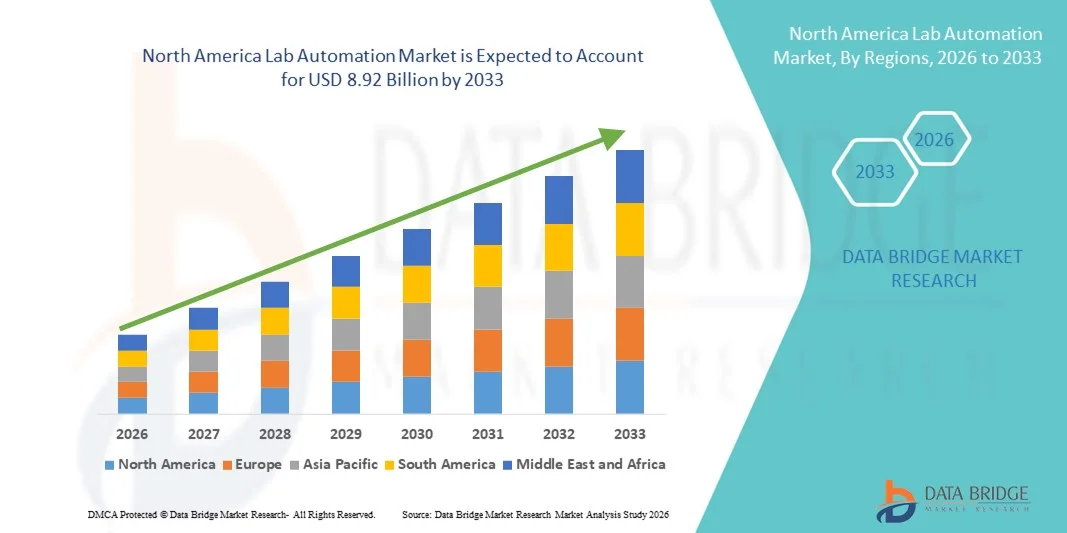

- Der nordamerikanische Markt für Laborautomatisierung hatte im Jahr 2025 einen Wert von 5,27 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die Automatisierung von Laborgeräten, fortschrittliche Robotik und Softwareintegration sowie die wachsende Nachfrage nach Hochdurchsatz-Screening und fehlerreduzierenden Arbeitsabläufen in der Biotechnologie, der klinischen Diagnostik und der pharmazeutischen Forschung und Entwicklung in den USA, Kanada und Mexiko angetrieben.

- Darüber hinaus steigert die fortschreitende digitale Transformation von Laborprozessen durch KI-gestützte Analysen, modulare Automatisierungsplattformen und Workflow-Optimierungstools die Nachfrage nach effizienteren, zuverlässigeren und reproduzierbaren Laborlösungen. Technologische Fortschritte, die Bekämpfung des Fachkräftemangels und Investitionen in innovative Automatisierungsplattformen beschleunigen die Einführung von Laborautomatisierungssystemen in Nordamerika und unterstützen damit maßgeblich das Branchenwachstum.

Analyse des nordamerikanischen Marktes für Laborautomatisierung

- Die Laborautomatisierung, die automatisierte Analysegeräte, Software- und Informatikplattformen sowie Robotertechnik umfasst, wird in modernen Laboren in pharmazeutischen, klinischen und Forschungseinrichtungen in Ländern wie den USA und Kanada aufgrund der gesteigerten Effizienz, Genauigkeit und nahtlosen Integration in digitale Laborökosysteme immer wichtiger.

- Die steigende Nachfrage nach Laborautomatisierung wird primär durch den Bedarf an hohem Probendurchsatz, reduzierten menschlichen Fehlern, kürzeren Bearbeitungszeiten und die zunehmende Nutzung von KI, IoT-fähigen Systemen und cloudbasierten Laborinformationsmanagement-Tools getrieben.

- Die USA dominierten 2025 den nordamerikanischen Markt für Laborautomatisierung mit dem größten Umsatzanteil von 75,8 %, was auf die frühzeitige Einführung fortschrittlicher Labortechnologien, erhebliche Investitionen in Forschung und Entwicklung sowie die starke Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Für Kanada wird im Prognosezeitraum ein stetiges Wachstum erwartet, bedingt durch verstärkte Investitionen in klinische Diagnostik, biotechnologische Forschung und die Einführung fortschrittlicher Laborlösungen in Krankenhäusern und Forschungseinrichtungen.

- Das Segment der Analysegeräte dominierte den nordamerikanischen Markt für Laborautomatisierung mit einem Anteil von 42,7 % im Jahr 2025, was auf ihre Fähigkeit zurückzuführen ist, den Durchsatz zu verbessern, die Reproduzierbarkeit sicherzustellen und sich effizient in modulare und umfassende Laborautomatisierungs-Workflows zu integrieren.

Berichtsumfang und Marktsegmentierung für Laborautomatisierung in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die Laborautomatisierung in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Laborautomatisierung

Gesteigerte Effizienz durch KI und integrierte Arbeitsabläufe

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Laborautomatisierung ist die zunehmende Integration von künstlicher Intelligenz (KI) in automatisierte Analysegeräte, modulare Systeme sowie Software- und Informatikplattformen. Dies verbessert die Laboreffizienz und optimiert die Arbeitsabläufe in pharmazeutischen, klinischen und Forschungslaboren.

- Die automatisierten Liquid-Handling-Plattformen von Thermo Fisher Scientific integrieren beispielsweise KI-gestützte Planung und vorausschauende Wartung, um den Durchsatz zu optimieren und menschliche Fehler zu reduzieren.

- Die Integration von KI in die Laborautomatisierung ermöglicht Funktionen wie die prädiktive Analyse der Probenverarbeitung, die Anomalieerkennung in den Testergebnissen und die intelligente Planung von Roboter-Workflows. Beispielsweise nutzen die STARlet-Systeme der Hamilton Company KI, um die Pipettiergenauigkeit kontinuierlich zu verbessern und Bediener auf unregelmäßige Arbeitsabläufe hinzuweisen.

- Die nahtlose Integration von Laborautomatisierungssystemen mit digitalen Plattformen und Laborinformationsmanagementsystemen (LIMS) ermöglicht die zentrale Steuerung mehrerer Geräte und versetzt Labore in die Lage, Arbeitsabläufe, Probenverfolgung und Datenanalyse über eine einzige Schnittstelle zu überwachen und zu verwalten.

- Dieser Trend hin zu intelligenteren, integrierten und vernetzten Laborlösungen verändert die Erwartungen an Produktivität und Reproduzierbarkeit. Unternehmen wie Beckman Coulter entwickeln daher KI-gestützte, automatisierte Analysegeräte, die vorausschauende Wartung ermöglichen und sich in verschiedene Laborinstrumente integrieren lassen.

- Die Nachfrage nach Laborautomatisierungslösungen mit KI- und Workflow-Integration wächst in pharmazeutischen, biotechnologischen und klinisch-diagnostischen Laboren rasant, da Unternehmen zunehmend Wert auf Effizienz, Genauigkeit und operative Skalierbarkeit legen.

- Die zunehmende Bedeutung von Reproduzierbarkeit und Standardisierung in klinischen und Forschungslaboren treibt die Einführung integrierter Laborautomatisierungssysteme weiter voran, die konsistente und qualitativ hochwertige Ergebnisse gewährleisten.

Marktdynamik der Laborautomatisierung in Nordamerika

Treiber

Wachsender Bedarf aufgrund zunehmender Forschungs- und Entwicklungsaktivitäten und betrieblicher Effizienz

- Das steigende Volumen an Aktivitäten in den Bereichen Arzneimittelforschung, klinische Diagnostik und Genomforschung, verbunden mit der Nachfrage nach schnelleren und zuverlässigeren Laborergebnissen, ist ein wesentlicher Treiber für die zunehmende Verbreitung von Laborautomatisierungssystemen.

- Beispielsweise brachte PerkinElmer im März 2025 eine KI-gestützte, modulare Automatisierungsplattform auf den Markt, um das Hochdurchsatz-Screening in der pharmazeutischen Forschung zu beschleunigen und die betriebliche Effizienz zu verbessern.

- Da Labore unter Druck stehen, Fehler zu reduzieren, den Ressourceneinsatz zu optimieren und größere Probenmengen zu verarbeiten, bietet die Laborautomatisierung im Vergleich zu manuellen Arbeitsabläufen präzise, reproduzierbare und hocheffiziente Möglichkeiten.

- Darüber hinaus ermöglicht die Integration von automatisierten Analysegeräten, Software- und Informatikplattformen sowie modularen Systemen einen reibungslosen Laborbetrieb und unterstützt den wachsenden Trend hin zu zentralisierten und vernetzten Laborumgebungen.

- Die Möglichkeit, Proben zu verfolgen, wiederkehrende Aufgaben zu automatisieren und Arbeitsabläufe digital zu verwalten, sowie skalierbare Lösungen für kleine und große Labore treiben die Einführung von Laborautomatisierungssystemen in der Pharma-, Biotechnologie- und klinischen Diagnostikbranche voran.

- Beispielsweise verbessern die Labcyte Echo Liquid-Handling-Systeme den Probendurchsatz und minimieren den Reagenzienverbrauch, wodurch die Nachhaltigkeitsziele in F&E-Laboren unterstützt werden.

- Die zunehmende staatliche und private Finanzierung von Genomik-, Proteomik- und personalisierter Medizinforschung schafft neue Wachstumschancen für automatisierte Laborlösungen in ganz Nordamerika.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Pharmaunternehmen für durchgängig automatisierte Arbeitsabläufe treibt die Einführung integrierter Laborautomatisierungsplattformen voran.

Zurückhaltung/Herausforderung

Hohe Anfangsinvestitionen und Integrationskomplexität

- Die vergleichsweise hohen Kosten automatisierter Laborsysteme in Verbindung mit der Komplexität der Integration mehrerer Geräte stellen eine erhebliche Herausforderung für die Markteinführung dar, insbesondere für kleine und mittelgroße Labore.

- Beispielsweise stehen Labore, die umfassende Lösungen zur Laborautomatisierung anstreben, oft vor erheblichen Investitionskosten und benötigen qualifiziertes Personal für die Implementierung und Wartung.

- Zudem können Bedenken hinsichtlich Softwarekompatibilität, Datenintegration zwischen verschiedenen Geräten und Systemkalibrierung die Implementierung verlangsamen und einige Institutionen von Investitionen in fortschrittliche Automatisierung abhalten.

- Obwohl der ROI von automatisierten Systemen langfristig hoch ist, können die anfänglichen finanziellen und betrieblichen Belastungen ein Hindernis darstellen, insbesondere für akademische und kleinere klinische Labore.

- Die Bewältigung dieser Herausforderungen durch modulare Lösungen, skalierbare Plattformen, Mitarbeiterschulungen und herstellerseitig unterstützte Integrationsdienste wird entscheidend für eine breitere Akzeptanz und ein nachhaltiges Wachstum der Laborautomatisierung in Nordamerika sein.

- Kleinere Krankenhäuser zögern beispielsweise möglicherweise mit der Einführung fortschrittlicher Robotik, da ihre IT-Infrastruktur oder das für eine nahtlose Integration erforderliche technische Fachwissen begrenzt sind.

- Strenge regulatorische Compliance- und Validierungsanforderungen in klinischen und pharmazeutischen Laboren können die Implementierungszeit und -kosten erhöhen und die schnelle Einführung neuer automatisierter Systeme einschränken.

- Widerstände gegen Veränderungen bei Laborpersonal, das an manuelle Arbeitsabläufe gewöhnt ist, können die Einführung verlangsamen und erfordern umfangreiche Schulungen und Change-Management-Strategien, um die Vorteile der Automatisierung voll auszuschöpfen.

Marktumfang für Laborautomatisierung in Nordamerika

Der Markt ist segmentiert nach Produkttyp, Automatisierungstyp, Anwendung und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der nordamerikanische Markt für Laborautomatisierung in Geräte, Software & Informatik sowie Analysegeräte unterteilt. Das Segment der Analysegeräte dominierte den Markt mit dem größten Umsatzanteil von 42,7 % im Jahr 2025. Dies ist auf ihre zentrale Rolle in der klinischen Diagnostik, der Wirkstoffforschung und in Bioanalyse-Workflows zurückzuführen. Analysegeräte ermöglichen eine präzise und effiziente Probenverarbeitung und gewährleisten Reproduzierbarkeit und Genauigkeit, was insbesondere in der pharmazeutischen Forschung und Entwicklung sowie in Krankenhauslaboren unerlässlich ist. Ihre Integration in Laborinformationsmanagementsysteme (LIMS) ermöglicht die zentrale Überwachung und automatisierte Ergebnisberichterstattung. Darüber hinaus unterstützen Analysegeräte diverse Labor-Workflows, darunter Genomik, Proteomik und analytische Chemie, und sind somit vielseitige Werkzeuge für Forschung und Diagnostik. Kontinuierliche Innovation und Miniaturisierung haben ihre Verbreitung weiter gefördert, wobei KI-gestützte Analysegeräte vorausschauende Wartung und Fehlererkennung bieten.

Der Bereich Software & Informatik wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach cloudbasiertem Labormanagement, KI-gestützter Workflow-Optimierung und Echtzeit-Datenanalyse. Softwarelösungen ermöglichen die zentrale Steuerung mehrerer Geräte, automatisieren wiederkehrende Aufgaben und erleichtern die Einhaltung regulatorischer Vorgaben durch digitale Dokumentation. Der zunehmende Trend zu vernetzten Laboren und Fernüberwachung beschleunigt die Einführung von Informatikplattformen zusätzlich. Forschungseinrichtungen und Pharmaunternehmen nutzen Software vermehrt, um komplexe Experimente zu managen, Robotersysteme zu integrieren und große Datensätze zu analysieren. Da Labore zudem modulare und umfassende Laborautomatisierungslösungen einsetzen, werden Softwareplattformen für eine reibungslose Workflow-Koordination und Effizienzsteigerung unverzichtbar.

- Nach Automatisierungstyp

Basierend auf der Art der Automatisierung ist der Markt in modulare Automatisierung und Laborautomatisierung unterteilt. Das Segment der modularen Automatisierung dominierte den Markt im Jahr 2025 aufgrund seiner Flexibilität und Anpassungsfähigkeit an bestehende Laborstrukturen. Modulare Systeme ermöglichen es Laboren, die Automatisierung schrittweise einzuführen und spezifische Instrumente wie Liquid-Handler, Analysegeräte oder Probenvorbereitungsmodule zu integrieren, ohne dass eine umfassende Umstrukturierung erforderlich ist. Dieser Ansatz reduziert die anfänglichen Investitionskosten und ermöglicht eine schrittweise Skalierung des Betriebs. Darüber hinaus unterstützt die modulare Automatisierung vielfältige Arbeitsabläufe, von der klinischen Diagnostik bis hin zur Genomik- und Proteomikforschung, und eignet sich daher sowohl für kleine als auch für große Labore. Labore profitieren zudem von verbesserter Reproduzierbarkeit, minimierten menschlichen Fehlern und einem optimierten Datenmanagement durch die modulare Integration.

Die Laborautomatisierung dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in großen Pharmaunternehmen, Krankenhäusern und biotechnologischen Forschungszentren. Sie bietet die durchgängige Integration aller Laborprozesse, von der Probenhandhabung über die Verarbeitung bis hin zur Datenanalyse, und gewährleistet so maximale Effizienz und einen optimalen Durchsatz. Organisationen, die Hochdurchsatz-Screening und komplexe Wirkstoffforschungsprojekte durchführen, bevorzugen zunehmend die Laborautomatisierung aufgrund ihrer zeitsparenden und präzisen Eigenschaften. Fortschritte in den Bereichen KI und Robotik verbessern zudem die Lösungen für die Laborautomatisierung und ermöglichen vorausschauende Wartung, Workflow-Optimierung in Echtzeit und eine verbesserte Ressourcennutzung. Steigende Investitionen in Forschung und Entwicklung sowie personalisierte Medizin beschleunigen die Nachfrage nach vollständig integrierten Laborautomatisierungsplattformen zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Wirkstoffforschung, klinische Diagnostik, Genomik-Lösungen, Proteomik-Lösungen, Bioanalyse, Protein-Engineering, Lyophilisierung, Systembiologie, analytische Chemie und weitere Bereiche unterteilt. Das Segment der klinischen Diagnostik dominierte 2025 den nordamerikanischen Markt, gestützt durch die steigende Nachfrage nach schnellen und präzisen Tests in Krankenhäusern und diagnostischen Laboren. Automatisierte klinische Diagnosesysteme optimieren die Probenhandhabung, minimieren menschliche Fehler und ermöglichen schnellere Bearbeitungszeiten, was für die Patientenversorgung entscheidend ist. Die Integration mit Laborinformationsmanagementsystemen (LIMS) und KI-gestützten Analysegeräten verbessert Effizienz, Rückverfolgbarkeit und die Einhaltung regulatorischer Standards zusätzlich. Krankenhäuser und klinische Labore priorisieren die Automatisierung in Szenarien mit hohem Testaufkommen, wie z. B. Immunoassays, Hämatologie und molekularer Diagnostik. Das Segment profitiert zudem von der wachsenden Gesundheitsinfrastruktur und der zunehmenden Verbreitung chronischer Erkrankungen, die eine regelmäßige diagnostische Überwachung erfordern.

Das Segment der Genomik-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch steigende Investitionen in personalisierte Medizin, Next-Generation-Sequenzierung und Präzisionstherapien. Automatisierte Genomik-Plattformen reduzieren manuelle Eingriffe, verbessern die Reproduzierbarkeit und beschleunigen die Verarbeitung von Hochdurchsatzsequenzierung und Probenvorbereitung. Pharma- und Biotechnologieunternehmen setzen zunehmend Genomik-Lösungen ein, um die Wirkstoffforschung, die Biomarker-Identifizierung und die klinische Forschung zu unterstützen. KI-gestützte Genomik-Automatisierung ermöglicht prädiktive Analysen, Dateninterpretation und die Integration großer Datensätze für neue Forschungserkenntnisse. Darüber hinaus fördern staatliche und private Förderinitiativen für die Genomforschung in den USA und Kanada die Akzeptanz, insbesondere in akademischen und Unternehmenslaboren, die sich auf fortgeschrittene Therapien konzentrieren.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Biotechnologie & Pharma, Krankenhäuser & Labore, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment Biotechnologie & Pharma dominierte den Markt im Jahr 2025, da der Sektor stark auf automatisierte Hochdurchsatzlösungen für die Wirkstoffforschung, Bioanalytik, Proteomik und Genomforschung angewiesen ist. Automatisierung reduziert manuelle Fehler, verbessert die Reproduzierbarkeit und beschleunigt die Forschungs- und Entwicklungszeiten, was in einer wettbewerbsintensiven Branche entscheidend ist. Biopharmazeutische Unternehmen nutzen Automatisierung auch für die Einhaltung regulatorischer Vorgaben, die effiziente Ressourcennutzung und die Integration mit Analyse- und Informatiksystemen. Strategische Kooperationen mit Geräte- und Softwareherstellern fördern zusätzlich die Einführung fortschrittlicher Automatisierungsplattformen.

Das Segment der Forschungs- und akademischen Einrichtungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fördermittel für Spitzenforschung, die zunehmende Nutzung automatisierter Arbeitsabläufe zur Verbesserung der Reproduzierbarkeit sowie das wachsende Interesse an interdisziplinären Studien wie Systembiologie, analytischer Chemie und Protein-Engineering. Automatisierte Lösungen ermöglichen es Einrichtungen, groß angelegte Experimente effizient durchzuführen, Robotik mit Informatikplattformen zu integrieren und Studierende in fortgeschrittenen Labortechniken auszubilden. Darüber hinaus steigt die Nutzung automatisierter Lösungen in Genomik- und Proteomiklaboren aufgrund des wachsenden Bedarfs an Hochdurchsatz-Probenverarbeitung und präziser Datenanalyse in der translationalen und personalisierten Forschung.

Regionale Analyse des nordamerikanischen Marktes für Laborautomatisierung

- Die USA dominierten 2025 den nordamerikanischen Markt für Laborautomatisierung mit dem größten Umsatzanteil von 75,8 %, was auf die frühzeitige Einführung fortschrittlicher Labortechnologien, erhebliche Investitionen in Forschung und Entwicklung sowie die starke Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Organisationen in der Region schätzen die Effizienz, Genauigkeit und Reproduzierbarkeit von Laborautomatisierungslösungen sehr, darunter automatisierte Analysegeräte, modulare Systeme sowie Software- und Informatikplattformen, die Arbeitsabläufe optimieren und manuelle Fehler reduzieren.

- Diese breite Akzeptanz wird zusätzlich durch eine gut etablierte Infrastruktur im Gesundheitswesen und in der Forschung, hohe Fördermittel für die Wirkstoffforschung und Genomforschung sowie eine steigende Nachfrage nach Hochdurchsatz- und integrierten Laborlösungen unterstützt, wodurch die Laborautomatisierung zur bevorzugten Wahl sowohl für Forschungseinrichtungen als auch für kommerzielle Labore wird.

Einblick in den US-amerikanischen Markt für Laborautomatisierung

Der US-amerikanische Markt für Laborautomatisierung erzielte 2025 mit 75,8 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die frühzeitige Einführung fortschrittlicher Labortechnologien und hohe Investitionen in Forschung und Entwicklung in den Bereichen Pharma, Biotechnologie und klinische Diagnostik. Unternehmen legen zunehmend Wert auf Effizienz, Reproduzierbarkeit und den hohen Durchsatz automatisierter Analysegeräte, modularer Systeme sowie Software- und Informatikplattformen. Die Integration KI-gestützter Systeme und LIMS-Plattformen optimiert Arbeitsabläufe und reduziert menschliche Fehler, was den Markt zusätzlich ankurbelt. Darüber hinaus profitieren die USA von einer starken Gesundheits- und Forschungsinfrastruktur, einer soliden Finanzierung der Genomik und der Wirkstoffforschung sowie von technologisch qualifizierten Fachkräften – allesamt Faktoren, die das Marktwachstum begünstigen.

Einblick in den kanadischen Markt für Laborautomatisierung

Der kanadische Markt für Laborautomatisierung verzeichnet ein stetiges Wachstum, angetrieben durch steigende Investitionen in klinische Diagnostik und biotechnologische Forschung sowie die zunehmende Einführung fortschrittlicher Laborlösungen in Krankenhäusern und Forschungseinrichtungen. Automatisierte Systeme werden aufgrund ihrer Vorteile hinsichtlich Effizienz, Reproduzierbarkeit und Datengenauigkeit, insbesondere in Genomik- und Proteomik-Workflows, hoch geschätzt. Die staatlichen Initiativen zur Förderung von Innovation und Forschungsinfrastruktur tragen zusätzlich zur Marktdurchdringung bei. Die Integration modularer und umfassender Laborautomatisierungsplattformen in Verbindung mit KI-gestütztem Workflow-Management wird in akademischen und kommerziellen Laboren immer üblicher. Auch das wachsende Bewusstsein für die Vorteile der Automatisierung hinsichtlich der Senkung von Betriebskosten und Bearbeitungszeiten trägt zum Marktwachstum bei.

Einblick in den mexikanischen Markt für Laborautomatisierung

Der mexikanische Markt für Laborautomatisierung wächst stetig, unterstützt durch steigende Investitionen in Gesundheitswesen, Diagnostik und Biotechnologieforschung. Automatisierte Analysegeräte und modulare Systeme werden in Krankenhäusern, klinischen Laboren und akademischen Forschungseinrichtungen eingeführt, um Arbeitsabläufe effizienter zu gestalten, menschliche Fehler zu reduzieren und die Reproduzierbarkeit zu verbessern. Staatliche Initiativen zur Modernisierung von Laboren und zur Verbesserung der Gesundheitsinfrastruktur fördern die Verbreitung dieser Technologien. Darüber hinaus begünstigt die zunehmende Präsenz multinationaler Pharma- und Biotechnologieunternehmen den Einsatz fortschrittlicher Laborautomatisierungslösungen. Kostengünstige Automatisierungsplattformen und lokale Schulungsprogramme unterstützen kleinere Labore bei der Implementierung automatisierter Arbeitsabläufe. So integrieren Einrichtungen beispielsweise robotergestützte Flüssigkeitshandhabungssysteme und Softwareplattformen, um die Probenverarbeitung und analytischen Arbeitsabläufe zu optimieren.

Marktanteil der Laborautomatisierung in Nordamerika

Die nordamerikanische Laborautomatisierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Opentrons Labworks Inc. (USA)

- BioMicroLab (USA)

- Biosero, Inc. (USA)

- Beckman Coulter, Inc. (USA)

- Hamilton Company (USA)

- PerkinElmer, Inc. (USA)

- QIAGEN (Niederlande)

- Eppendorf Nordamerika (USA)

- Molecular Devices (USA)

- Hudson Robotics (USA)

- Aurora Biomed Inc. (USA)

- AutoGen, Inc. (USA)

- BioTek Instruments, Inc. (USA)

- Curiox Biosystems (USA)

- Sirius Automation (USA)

- HighRes BioSolutions, Inc. (USA)

- Labcyte, Inc. (USA)

- Tomtec Systems, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Laborautomatisierung?

- Im Februar 2026 präsentierte Agilent Technologies auf der SLAS2026 erneut automatisierte Lösungen der nächsten Generation und demonstrierte erweiterte Automatisierungs-Ökosysteme, die Bildgebung, KI-gestützte Optimierung, Robotik und Software integrieren, um die Forschung in Laboren zu beschleunigen.

- Im Januar 2025 stellte Trilobio auf der SLAS2025-Konferenz eine Plattform zur Automatisierung des gesamten Labors vor. Das Unternehmen präsentierte ein integriertes System aus Robotik, Ausrüstung und Software, mit dem Biologen Forschungsabläufe schnell automatisieren und den Durchsatz sowie die Reproduzierbarkeit der Daten deutlich steigern können.

- Im Januar 2025 präsentierte Agilent Technologies auf der internationalen Konferenz und Ausstellung SLAS2025 neue Lösungen für automatisierte Laborabläufe und hob dabei Verbesserungen in den Bereichen Probenvorbereitung, automatische Verdünnung und Automatisierung der Probenzuführung hervor, die zu einer verbesserten Laborleistung und Reproduzierbarkeit beitragen.

- Im September 2025 kündigte die E Tech Group an, ihre herstellerneutrale Orchestrierungsplattform für Laborautomatisierung und Industrierobotik (LAIR) auf der ISPE Boston Area Product Show vorzustellen. LAIR ist darauf ausgelegt, Laborinstrumente, Roboter und Unternehmenssysteme zu skalierbaren, automatisierten Arbeitsabläufen zu verbinden, die Durchsatz und Compliance verbessern.

- Im Juli 2025 brachte MilliporeSigma (Mercks US-amerikanisches und kanadisches Life-Science-Geschäft) die AAW™ Automated Assay Workstation auf den Markt, eine Plug-and-Play-Automatisierungslösung von Opentrons, die den manuellen Aufwand reduziert und konsistente Ergebnisse bei verschiedenen Laborexperimenten gewährleistet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.