North America Ldl Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

847.20 Million

USD

1,340.15 Million

2025

2033

USD

847.20 Million

USD

1,340.15 Million

2025

2033

| 2026 –2033 | |

| USD 847.20 Million | |

| USD 1,340.15 Million | |

| % | |

|

Marktsegmentierung für LDL-Tests in Nordamerika nach Typ (LDL-C, LDL-B, LDL-P und Sonstige), Komponenten (Kits und Reagenzien, Geräte und Dienstleistungen), Erkrankungen (Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und Sonstige), Endnutzer (Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore) und Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für LDL-Tests in Nordamerika

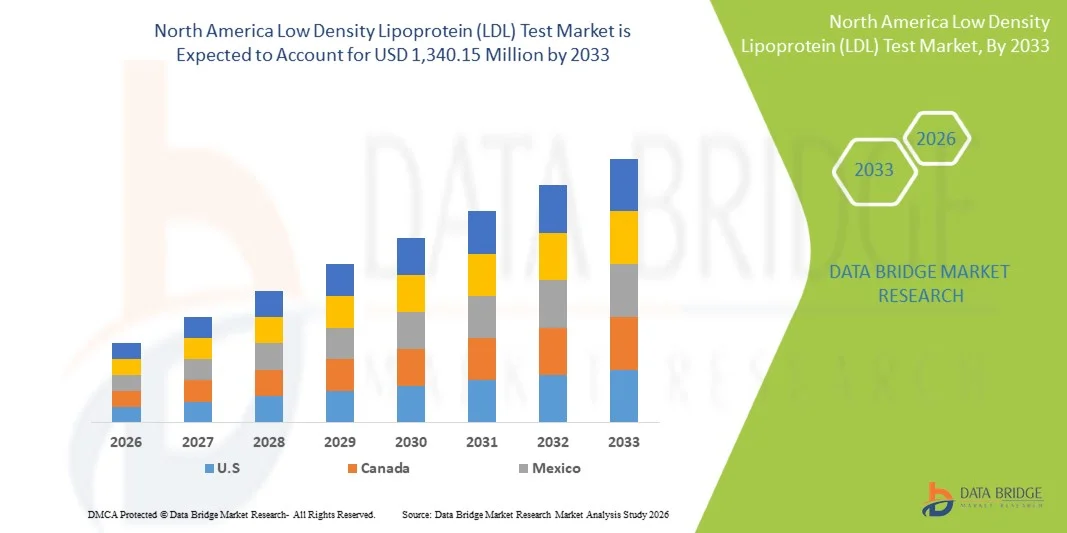

- Der nordamerikanische Markt für LDL-Tests (Low Density Lipoprotein) hatte im Jahr 2025 einen Wert von 847,20 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.340,15 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Fettleibigkeit sowie durch einen verstärkten Fokus auf präventive Gesundheitsversorgung und Früherkennung von Fettstoffwechselstörungen in der gesamten Region angetrieben.

- Zudem führt das wachsende Bewusstsein für Cholesterinmanagement in Verbindung mit technologischen Fortschritten bei der Lipidprofilierung und der Entwicklung von Diagnoselösungen für zu Hause zu einer höheren Akzeptanz. Diese zusammenwirkenden Faktoren beschleunigen die Nachfrage nach LDL-Tests und treiben so das Marktwachstum maßgeblich voran.

Marktanalyse für LDL-Tests in Nordamerika

- Tests zur Bestimmung des Lipoproteins niedriger Dichte (LDL), die zur Messung und Überwachung des „schlechten Cholesterins“ eingesetzt werden, spielen eine entscheidende Rolle bei der Diagnose und Behandlung von Herz-Kreislauf-Erkrankungen in Krankenhäusern, Kliniken und diagnostischen Laboren in Nordamerika.

- Die Expansion des Marktes wird in erster Linie durch die zunehmende Verbreitung von Arteriosklerose, Fettleibigkeit, Diabetes und anderen Fettstoffwechselstörungen sowie durch einen verstärkten Fokus auf präventive Gesundheitsversorgung und regelmäßige Fettstoffwechselüberwachungsprogramme bei alternden Bevölkerungsgruppen angetrieben.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für LDL-Tests mit dem größten Umsatzanteil von 68,9 %, unterstützt durch eine fortschrittliche diagnostische Infrastruktur, die zunehmende Verbreitung automatisierter Lipidanalysatoren und die starke Präsenz führender Biotechnologie- und Gesundheitsunternehmen.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für LDL-Tests sein, angetrieben durch den Ausbau staatlicher Gesundheitsinitiativen und das wachsende öffentliche Bewusstsein für cholesterinbedingte Gesundheitsrisiken.

- Das Segment der Kits und Reagenzien dominierte den Markt mit einem Marktanteil von 46,7 % im Jahr 2025, was auf den hohen Verbrauch bei Routineuntersuchungen und die wiederkehrende Nachfrage in Krankenhäusern, Kliniken und Forschungslaboren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für LDL-Tests (Low Density Lipoprotein) in Nordamerika

|

Attribute |

Wichtigste Markteinblicke zum LDL-Test in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für LDL-Tests in Nordamerika

„Integration von fortschrittlicher Diagnostik und KI-basierter Lipidprofilierung“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für LDL-Tests ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Diagnostik in Lipidprofilsysteme. Diese Entwicklung verbessert die Präzision, Effizienz und Vorhersagekraft von LDL-Tests zur Beurteilung des kardiovaskulären Risikos.

- Beispielsweise integrieren die Systeme Alinity von Abbott und Atellica von Siemens Healthineers KI-Algorithmen zur Analyse von Lipidwerten und unterstützen so Ärzte dabei, Patienten mit einem Risiko für Arteriosklerose und andere Herz-Kreislauf-Erkrankungen genauer zu identifizieren.

- KI-gestützte LDL-Testplattformen ermöglichen die automatisierte Ergebnisinterpretation, die Mustererkennung bei Lipidstoffwechselstörungen und intelligente Warnmeldungen zu potenziellen Krankheitsrisiken. So nutzen beispielsweise die neuen Diagnoseplattformen von Roche und Beckman Coulter KI für die automatisierte Lipidprofilierung und Qualitätskontrolle, wodurch Fehler reduziert und die Arbeitsabläufe effizienter gestaltet werden. Darüber hinaus unterstützen Erkenntnisse aus maschinellem Lernen Ärzte bei der Entwicklung personalisierter Strategien zur Lipidsenkung.

- Die Integration von KI in die LDL-Testung unterstützt zudem Telemedizin und Fernüberwachung durch die Möglichkeit des digitalen Berichtsaustauschs und prädiktiver Analysen. Durch einheitliche Gesundheitsdatensysteme können Labore und Ärzte die Cholesterinwerte der Patienten zusammen mit anderen Biomarkern überwachen und so ein ganzheitliches kardiovaskuläres Gesundheitsmanagement ermöglichen.

- Dieser Trend hin zu intelligenten, datengesteuerten und vernetzten Testsystemen verändert die Ansätze der Präventionsmedizin in Nordamerika grundlegend. Unternehmen wie Quest Diagnostics und Labcorp entwickeln daher KI-gestützte Lipidanalysen mit Echtzeit-Berichterstattung und Kompatibilität zu digitalen Gesundheitsanwendungen.

- Die Nachfrage nach LDL-Tests mit integrierter KI-basierter Analytik und automatisierter Berichtsfunktion wächst in Krankenhäusern, Kliniken und Forschungslaboren rasant, da Gesundheitsdienstleister der Präzisionsdiagnostik und der präventiven Herz-Kreislauf-Versorgung zunehmend Priorität einräumen.

Marktdynamik des LDL-Tests in Nordamerika

Treiber

„Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Schwerpunkt auf Vorsorgeuntersuchungen“

- Die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, Fettleibigkeit und Diabetes in den USA und Kanada, verbunden mit einem wachsenden Fokus auf Früherkennung und präventive Gesundheitsversorgung, ist ein wesentlicher Faktor für die steigende Nachfrage nach LDL-Tests in der Region.

- So kündigte Abbott beispielsweise im Februar 2025 die Erweiterung seiner Lipidtestlösungen unter der ARCHITECT-Plattform an, um die Zugänglichkeit und Effizienz kardiovaskulärer Diagnostik in klinischen Laboren zu verbessern. Solche Initiativen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum stärken.

- Da Gesundheitssysteme die Risikobewertung und das Cholesterinmanagement in den Vordergrund stellen, spielt die LDL-Testung eine wichtige Rolle bei der Identifizierung von Patienten, die Lebensstiländerungen oder lipidsenkende Therapien benötigen, und gewährleistet so zeitnahe klinische Entscheidungen und verbesserte Patientenergebnisse.

- Darüber hinaus führt das wachsende Bewusstsein für die routinemäßige Lipid-Vorsorge und die Einführung fortschrittlicher Diagnoseinstrumente dazu, dass LDL-Tests zu einem zentralen Bestandteil präventiver Gesundheitsprogramme in Krankenhäusern und Kliniken werden.

- Die Bequemlichkeit automatisierter Analysegeräte, schnellere Testergebnisse und der zunehmende Trend zu dezentralen Diagnoselösungen treiben die Verbreitung von LDL-Tests in verschiedenen Gesundheitseinrichtungen voran. Die steigende Nutzung von Direktvergaben durch große Krankenhausnetzwerke trägt zusätzlich zum stetigen Marktwachstum bei.

Zurückhaltung/Herausforderung

„Regulatorische Komplexität und Einschränkungen bei der Kostenerstattung“

- Strenge regulatorische Anforderungen an In-vitro-Diagnostika (IVD) und biochemische Tests stellen eine erhebliche Herausforderung für die Expansion des LDL-Testmarktes in Nordamerika dar. Verzögerungen bei der Produktzulassung können den Markteintritt innovativer Lipidtestlösungen behindern.

- Beispielsweise behindern langwierige FDA-Zulassungsverfahren für neue Lipidanalysatoren und Reagenzienkits häufig die zeitnahe Markteinführung und schaffen so Eintrittsbarrieren für kleinere Hersteller.

- Die Bewältigung dieser regulatorischen Herausforderungen durch verbesserte Validierungsrahmen, optimierte Zulassungsverfahren und eine verstärkte Zusammenarbeit zwischen Herstellern und Aufsichtsbehörden ist für den Marktfortschritt unerlässlich. Darüber hinaus können uneinheitliche Erstattungspolitiken für präventive Lipidtests in den Gesundheitssystemen der USA und Kanadas häufige Vorsorgeuntersuchungen erschweren.

- Beispielsweise haben Unterschiede in der Kostenübernahme für Lipidprofile durch Medicare und private Krankenversicherungen zu Ungleichheiten beim Patientenzugang geführt, insbesondere bei einkommensschwachen Bevölkerungsgruppen.

- Während technologische Fortschritte die Genauigkeit und Effizienz von LDL-Tests stetig verbessern, könnten Kostenbeschränkungen und Erstattungslücken die breite Anwendung in kleineren Kliniken und ambulanten Versorgungszentren einschränken.

- Die Überwindung dieser Hürden durch unterstützende Maßnahmen, kosteneffiziente Testentwicklung und Initiativen im Bereich der öffentlichen Gesundheit wird entscheidend für ein nachhaltiges Marktwachstum sein.

Umfang des nordamerikanischen Marktes für LDL-Tests (Low Density Lipoprotein)

Der Markt ist segmentiert nach Art, Komponente, Krankheit, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art des Tests ist der nordamerikanische Markt für LDL-Tests in LDL-C, LDL-B, LDL-P und Sonstige unterteilt. Das Segment LDL-C dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2025. Dies ist auf seine weitverbreitete klinische Anwendung als Standardparameter für die Cholesterinmessung und die Beurteilung des kardiovaskulären Risikos zurückzuführen. LDL-C-Tests sind ein wichtiger Bestandteil der routinemäßigen Lipidprofilanalyse in Krankenhäusern und diagnostischen Laboren und tragen zur Früherkennung und Überwachung der koronaren Herzkrankheit bei. Seine Zuverlässigkeit, Kosteneffizienz und die Einbeziehung in Vorsorgeuntersuchungsprogramme haben ihn zum am häufigsten verwendeten Testtyp in der Region gemacht. Darüber hinaus haben kontinuierliche Verbesserungen bei enzymatischen und direkten Messverfahren die Testgenauigkeit und die Effizienz der Arbeitsabläufe erhöht. Die zunehmende Belastung durch lebensstilbedingte Erkrankungen wie Adipositas und Diabetes trägt zusätzlich zur hohen Akzeptanz von LDL-C-Tests bei.

Für das LDL-P-Segment wird von 2026 bis 2033 mit einer Wachstumsrate von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anerkennung der partikelbasierten Lipidprofilierung als präziserer Prädiktor für kardiovaskuläre Ereignisse. LDL-P-Tests messen Anzahl und Größe der Lipoproteinpartikel und liefern damit im Vergleich zu LDL-C-Werten allein tiefergehende diagnostische Erkenntnisse. Die steigende Verbreitung von Kernspinresonanz- (NMR) und Ionenmobilitäts-Technologien in modernen Laboren unterstützt diesen Trend. Darüber hinaus beflügeln wachsende Forschung im Bereich des personalisierten Lipidmanagements und der Wandel hin zur Präzisionsmedizin die Nachfrage nach LDL-P-Tests. Die Expansion des Segments wird zusätzlich durch Kooperationen zwischen Diagnostikunternehmen und kardiologischen Kliniken zur Entwicklung fortschrittlicher Lipidanalysen gefördert.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Kits und Reagenzien, Geräte und Dienstleistungen unterteilt. Das Segment Kits und Reagenzien dominierte den Markt mit einem Anteil von 46,7 % im Jahr 2025. Dies ist auf ihre unverzichtbare Rolle bei der Lipidquantifizierung und den häufigen Nachschubbedarf im Laboralltag zurückzuführen. Diese Produkte sind integraler Bestandteil der routinemäßigen LDL-Testung mittels automatisierter und manueller Verfahren und gewährleisten Konsistenz und Genauigkeit der Diagnoseergebnisse. Fortschritte bei den Reagenzformulierungen, wie z. B. flüssigkeitsstabile und gebrauchsfertige Systeme, verbessern die Laboreffizienz und verkürzen die Bearbeitungszeiten. Steigende Testvolumina, bedingt durch Programme zur Gesundheitsvorsorge der Bevölkerung, haben den Reagenzienverbrauch weiter erhöht. Darüber hinaus stärkt die kontinuierliche Produktinnovation von Unternehmen wie Roche Diagnostics und Abbott im Bereich hochempfindlicher Testkits die Marktführerschaft dieses Segments.

Das Segment der Medizingeräte wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 8,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasche Automatisierung in der klinischen Diagnostik und die zunehmende Verbreitung kompakter, KI-gestützter Lipidanalysatoren. Automatisierte Analysatoren reduzieren manuelle Fehler, ermöglichen einen hohen Probendurchsatz und lassen sich nahtlos in digitale Datenmanagementsysteme integrieren. Auch der zunehmende Trend zu patientennahen Labordiagnostikgeräten (POCT) für schnellere Ergebnisse in Kliniken und ambulanten Zentren trägt zum Wachstum dieses Segments bei. Darüber hinaus verändern steigende Investitionen führender Hersteller in vernetzte Diagnosegeräte und telemedizinkompatible Plattformen die Landschaft der Lipiddiagnostik in Nordamerika grundlegend.

- Durch Krankheit

Basierend auf den Erkrankungen ist der Markt in Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und weitere unterteilt. Das Segment Arteriosklerose dominierte den Markt mit einem Anteil von 27,4 % im Jahr 2025, da die LDL-Bestimmung ein primäres Diagnoseinstrument zur Beurteilung und Behandlung von Arterienverkalkung darstellt. Ärzte verlassen sich stark auf die Überwachung der LDL-Konzentration, um das kardiovaskuläre Risiko und die Wirksamkeit von Therapien zu beurteilen, wodurch sie einen zentralen Bestandteil der Behandlungsprotokolle bildet. Die zunehmende Verbreitung der koronaren Herzkrankheit in den USA und Kanada sowie das gestiegene Bewusstsein für Cholesterin-bedingte Erkrankungen haben die Nachfrage nach routinemäßigen LDL-Tests angekurbelt. Darüber hinaus haben nationale Vorsorgeprogramme und ein verbesserter Zugang zu Labordienstleistungen das Testvolumen erhöht. Die Verfügbarkeit moderner Lipidanalysatoren und die Integration KI-basierter Interpretationstools unterstützen ebenfalls eine präzise Diagnose und die kontinuierliche Krankheitsüberwachung.

Für das Segment der Dyslipidämien wird von 2026 bis 2033 mit einer Wachstumsrate von 9,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Häufigkeit von Fettstoffwechselstörungen aufgrund ungesunder Ernährung und Bewegungsmangel. LDL-Tests spielen eine entscheidende Rolle bei der Identifizierung von Dyslipidämie-Profilen und der Steuerung von Behandlungsentscheidungen mit Statinen und PCSK9-Hemmern. Auch verstärkte Initiativen im Bereich der öffentlichen Gesundheit zur Cholesterinsenkung und präventiven Herz-Kreislauf-Vorsorge tragen zum Wachstum dieses Segments bei. Darüber hinaus dürfte die zunehmende Anwendung der LDL-Subfraktionsanalyse für eine personalisierte Therapieplanung und verbesserte Behandlungsergebnisse das langfristige Wachstum stützen. Verstärkte Partnerschaften zwischen Diagnostiklaboren und Forschungseinrichtungen im Bereich der Lipidomikforschung bestärken die Nachfrage in diesem Segment zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore unterteilt. Das Segment der Krankenhäuser hatte 2025 mit 41,6 % den größten Marktanteil. Dies ist auf das hohe Patientenaufkommen, die Verfügbarkeit moderner Testgeräte und die Integration von LDL-Tests in Standardprogramme der kardiovaskulären Versorgung zurückzuführen. Krankenhäuser dienen als primäre Testzentren für Notfall- und Vorsorgeuntersuchungen und nutzen fortschrittliche Analysegeräte für den Hochdurchsatz. Die zunehmende Verbreitung von Herz-Kreislauf- und Stoffwechselerkrankungen hat den Bedarf an krankenhausbasierter Lipiddiagnostik weiter verstärkt. Kontinuierliche Investitionen in Laborautomatisierung und Qualitätssicherungssysteme tragen ebenfalls zur Genauigkeit und Zuverlässigkeit der Tests bei. Darüber hinaus verbessern Kooperationen zwischen Krankenhäusern und Diagnostikunternehmen zur Implementierung digitaler Laborinformationssysteme (LIS) die Arbeitsabläufe und stärken die führende Position dieses Segments.

Das Segment der Kliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Expansion ambulanter Diagnostikleistungen und die zunehmende Nutzung von patientennahen Testverfahren. Kliniken bieten einen bequemen und kostengünstigen Zugang zu LDL-Tests, insbesondere für Patienten, die ihren Cholesterinspiegel regelmäßig kontrollieren und präventive Maßnahmen ergreifen möchten. Die fortschreitende Dezentralisierung der Diagnostik und die Verfügbarkeit kompakter, KI-gestützter Lipidanalysatoren machen Kliniken zu einer bevorzugten Option für Schnelltests. Darüber hinaus trägt der Anstieg privater Klinikketten in städtischen und vorstädtischen Gebieten der USA und Kanadas zu einem erhöhten Testvolumen bei. Ein gesteigertes Patientenbewusstsein und Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung beschleunigen dieses Wachstum zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte 2025 mit einem Anteil von 58,3 % den Markt, gestützt durch langfristige Beschaffungsverträge zwischen Krankenhäusern, Laboren und führenden Diagnostikanbietern. Großeinkäufe über Ausschreibungssysteme gewährleisten Kosteneffizienz, standardisierte Qualität und eine unterbrechungsfreie Versorgung mit Testkits, Reagenzien und Geräten. Dieser Vertriebskanal ist besonders in großen Gesundheitsnetzwerken, staatlichen Krankenhäusern und akademischen Einrichtungen verbreitet, die umfangreiche kardiovaskuläre Vorsorgeuntersuchungen durchführen. Darüber hinaus haben günstige Lieferantenbeziehungen und zentralisierte Beschaffungsmechanismen die Vertriebseffizienz gesteigert. Der zunehmende Trend institutioneller Partnerschaften mit globalen Diagnostikunternehmen stärkt das Wachstum dieses Vertriebskanals in Nordamerika zusätzlich.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 8,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Präsenz von Diagnostikanbietern im E-Commerce und die steigende Beliebtheit von Cholesterin-Selbsttests für zu Hause. Verbraucher bevorzugen aufgrund von Bequemlichkeit, Erschwinglichkeit und Verfügbarkeit vermehrt den Einzelhandel. Apotheken, Online-Plattformen und Fachhändler für Diagnostik bieten mittlerweile LDL-Testkits an, mit denen Anwender ihren Cholesterinspiegel zu Hause überwachen können. Der wachsende Fokus auf Prävention und die zunehmende Bedeutung von patientengesteuerter Gesundheitsvorsorge verstärken diesen Trend. Darüber hinaus verändern Kooperationen zwischen Gesundheitsmarken und Einzelhandelsketten im Bereich rezeptfreier Diagnostiklösungen die Art und Weise, wie Verbraucher Lipidtests durchführen.

Regionale Analyse des nordamerikanischen Marktes für LDL-Tests

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für LDL-Tests mit dem größten Umsatzanteil von 68,9 %, unterstützt durch eine fortschrittliche diagnostische Infrastruktur, die zunehmende Verbreitung automatisierter Lipidanalysatoren und die starke Präsenz führender Biotechnologie- und Gesundheitsunternehmen.

- Verbraucher und Gesundheitsdienstleister in den USA legen Wert auf die routinemäßige Bestimmung des Lipidprofils und die Überwachung des Cholesterinspiegels als Teil der präventiven Gesundheitsversorgung, unterstützt durch gut etablierte Labornetzwerke und die Verfügbarkeit hochpräziser automatisierter Analysegeräte.

- Diese Dominanz wird durch günstige Erstattungsrahmen, die starke Präsenz führender Diagnostikunternehmen wie Abbott und Quest Diagnostics sowie kontinuierliche Innovationen bei Lipidtestmethoden weiter gestärkt, wodurch sich die USA als zentraler Wachstumsmotor des nordamerikanischen LDL-Testmarktes positionieren.

Einblick in den US-amerikanischen Markt für LDL-Tests (Low Density Lipoprotein)

Der US-amerikanische Markt für LDL-Tests (Low Density Lipoprotein) wird 2025 mit 68,9 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und lebensstilbedingten Krankheiten wie Adipositas, Diabetes und Arteriosklerose. Der zunehmende Fokus auf Prävention und staatlich geförderte Aufklärungskampagnen zum Cholesterinmanagement treiben die Nachfrage nach LDL-Tests in Krankenhäusern und Kliniken an. Der flächendeckende Zugang zu moderner Diagnostikinfrastruktur und patientennahen Testlösungen stärkt die Marktdurchdringung zusätzlich. Darüber hinaus fördert die Präsenz führender Diagnostikunternehmen wie Abbott, Quest Diagnostics und Thermo Fisher Scientific Innovation und Verfügbarkeit und gewährleistet so eine schnellere und präzisere Lipidprofilierung im ganzen Land.

Einblick in den kanadischen Markt für LDL-Tests (Low Density Lipoprotein)

Der kanadische Markt für LDL-Tests wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für die Beurteilung des kardiovaskulären Risikos. Der starke Fokus des Landes auf die Früherkennung von Krankheiten und das öffentlich finanzierte Gesundheitssystem fördern routinemäßige Lipidprofil-Screenings. Kanadische Gesundheitsdienstleister setzen zunehmend auf automatisierte Analysegeräte und Reagenzienkits, um die Genauigkeit und Effizienz der Tests zu verbessern. Darüber hinaus tragen die wachsende Zahl älterer Menschen und der verstärkte Fokus auf Programme zum Management chronischer Erkrankungen zur Marktexpansion bei. Strategische Kooperationen zwischen Diagnosezentren und Forschungseinrichtungen fördern zudem Innovationen und die Verfügbarkeit von Tests in allen Provinzen.

Einblick in den mexikanischen Markt für LDL-Tests (Low Density Lipoprotein)

Der mexikanische Markt für LDL-Tests wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum in Nordamerika verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Adipositas und Dyslipidämie in der erwachsenen Bevölkerung. Staatliche Gesundheitsinitiativen zur Förderung des Cholesterinbewusstseins und zur Durchführung routinemäßiger Lipid-Screenings verbessern die diagnostische Versorgung sowohl in städtischen als auch in stadtnahen Gebieten. Der Anstieg privater Gesundheitseinrichtungen und diagnostischer Labore hat den Zugang zu erschwinglichen LDL-Tests weiter verbessert. Darüber hinaus tragen wachsende Kooperationen mit US-amerikanischen Diagnostikunternehmen dazu bei, fortschrittliche Testtechnologien und hochwertige Reagenzienkits auf dem mexikanischen Markt einzuführen und die Infrastruktur für Lipidtests zu modernisieren.

Marktanteil des LDL-Tests in Nordamerika

Der nordamerikanische Markt für LDL-Tests (Low Density Lipoprotein) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Beckman Coulter, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Ortho Clinical Diagnostics (USA)

- DiaSorin SpA (Italien)

- numares AG. (Deutschland)

- Randox Laboratories Ltd (UK)

- SEKISUI Diagnostics (Japan)

- Bio-Rad Laboratories, Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- Labcorp (USA)

- Werfen (Spanien)

- Nova Biomedical (USA)

- PTS Diagnostics LLC (USA)

- ACON Laboratories, Inc. (USA)

- Abcam plc (UK)

- Eurofins Scientific (Luxemburg)

- ARKRAY, Inc. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für LDL-Tests (Low Density Lipoprotein).

- Im August 2025 gab die Novartis AG bekannt, dass ihre LDL-senkende siRNA-Therapie (Inclisiran; Markenname: Leqvio®) von der FDA eine Aktualisierung der US-amerikanischen Zulassung erhalten hat, die die Anwendung als Monotherapie (d. h. ohne gleichzeitige Statintherapie) zur LDL-C-Senkung bei Erwachsenen mit Hypercholesterinämie erlaubt. Diese regulatorische Änderung unterstreicht die klinische Bedeutung präziser LDL-C-Tests und -Überwachung in der Routinepraxis.

- Im Juli 2025 berichtete Merck & Co., Inc., dass der orale PCSK9-Inhibitor Enlicitiddecanoat in der Phase-3-Studie CORALreef Lipids den LDL-Cholesterinspiegel in Woche 24 im Vergleich zu Placebo um 55,8 % senkte. Obwohl es sich eher um eine therapeutische als um eine rein diagnostische Entwicklung handelt, steigern diese Ergebnisse die Nachfrage nach präziser LDL-Cholesterin-Überwachung und fortschrittlichen Testverfahren.

- Im April 2025 wurden auf der Jahrestagung des American College of Cardiology (ACC) 2025 in einer Präsentation zahlreiche neue Fortschritte bei der Lipidsenkung und -diagnostik hervorgehoben, darunter fortschrittliche Therapien für LDL-C und Lp(a), sowie die bestehenden Testlücken, die den wachsenden Fokus auf fortschrittliche Lipiddiagnostik in den USA unterstrichen.

- Im Mai 2024 erhielt Roche Diagnostics von der FDA die Breakthrough Device Designation für seinen Tina-quant® Lp(a)-Test, einen Bluttest zur Messung von Lipoprotein(a) in molaren Einheiten (nmol/L) anstatt in Masseneinheiten, wodurch die kardiovaskuläre Risikostratifizierung verbessert wird.

- Im Juli 2023 gab Numares Health (USA/Deutschland) bekannt, dass sein AXINON® LDL-p-Testsystem die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA erhalten hat. Dieser Test misst mittels NMR-Spektroskopie die Anzahl der LDL-Partikel („LDL-p“) anstelle des reinen LDL-Cholesterins und bietet somit ein präziseres Instrument zur Beurteilung des Lipoprotein-Risikos für Herz-Kreislauf-Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.