North America Liver Fibrosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.55 Billion

USD

16.87 Billion

2024

2032

USD

7.55 Billion

USD

16.87 Billion

2024

2032

| 2025 –2032 | |

| USD 7.55 Billion | |

| USD 16.87 Billion | |

| % | |

Nordamerikanischer Markt für die Behandlung von Leberfibrose, nach Behandlungsart (Medikamente und Chirurgie/Therapie), Stadien (F2, F1, F3 und F4), Indikation (Nichtalkoholische Steatohepatitis (NASH), Hepatitis B & C-induzierte Fibrose, Alkoholische Lebererkrankung (ALD), Autoimmune Lebererkrankungen, genetische Störungen und andere), Geschlecht (Männlich und Weiblich), Endverbraucher (Krankenhäuser, Fachkliniken, Kliniken, Ambulanzen und Forschungszentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Leberfibrose in Nordamerika

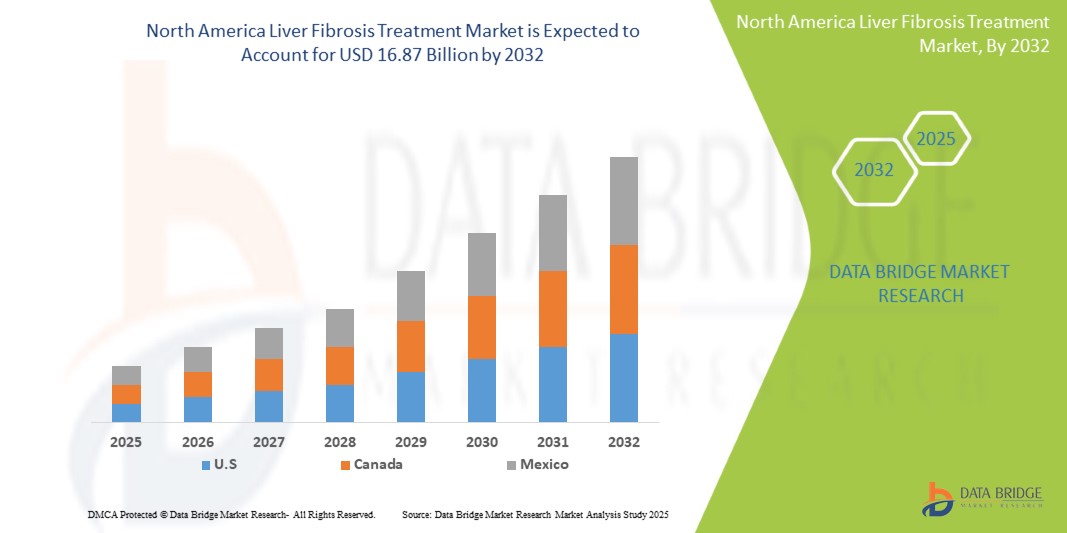

- Der nordamerikanische Markt für die Behandlung von Leberfibrose wurde im Jahr 2024 auf 7,55 Milliarden US-Dollar geschätzt und dürfte bis 2032 16,87 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 10,8 % wachsen, was vor allem auf das zunehmende Bewusstsein der Verbraucher für natürliche Gesundheitslösungen zurückzuführen ist.

- Dieses Wachstum ist auf Faktoren wie die zunehmende Verbreitung von Lebererkrankungen zurückzuführen. Darüber hinaus führt die Erschwinglichkeit zu einem steigenden Alkoholkonsum.

Marktanalyse für die Behandlung von Leberfibrose in Nordamerika

- Die steigende Zahl von Lebererkrankungen führt dazu, dass immer mehr Patienten wirksame Therapieoptionen benötigen, insbesondere bei Erkrankungen wie Hepatitis B und C. Faktoren wie steigender Alkoholkonsum, ungesunde Ernährungsgewohnheiten und die Zunahme von Fettleibigkeit haben dazu geführt, dass immer mehr Menschen mit diesen Lebererkrankungen diagnostiziert werden.

- Mit fortschreitender Leberschädigung steigt das Risiko einer Leberfibrose. Dies stellt eine erhebliche Belastung für die Gesundheitssysteme dar, wirksame Behandlungsmöglichkeiten anzubieten. Diese steigende Nachfrage treibt die Entwicklung und Verfügbarkeit zielgerichteter Therapien voran und beflügelt das Marktwachstum, da Gesundheitsdienstleister nach innovativen Lösungen für die Behandlung dieser Erkrankung suchen.

- Darüber hinaus hat das gestiegene Bewusstsein von Ärzten und der breiten Öffentlichkeit dazu geführt, dass mehr Menschen in früheren Stadien einer Lebererkrankung untersucht und diagnostiziert werden. Fortschritte in der Diagnosetechnik, einschließlich nicht-invasiver Bildgebung und Blutuntersuchungen, haben es ermöglicht, Leberfibrose früher im Krankheitsverlauf zu erkennen. Diese Früherkennung ermöglicht rechtzeitige Interventionen und fördert die Nachfrage nach innovativen Behandlungen, die Leberfibrose wirksam umkehren oder behandeln.

- Laut einem NCBI-Artikel sind Lebererkrankungen beispielsweise im August 2023 für zwei Millionen Todesfälle pro Jahr und 4 % aller Todesfälle (1 von 25 Todesfällen weltweit) verantwortlich; etwa zwei Drittel aller leberbedingten Todesfälle betreffen Männer. Diese alarmierende Statistik unterstreicht den dringenden Bedarf an wirksamen Behandlungsmöglichkeiten und verdeutlicht die erhebliche Belastung der öffentlichen Gesundheit durch Lebererkrankungen. Dies motiviert Gesundheitssysteme und Pharmaunternehmen zusätzlich, die Entwicklung innovativer Therapien, die speziell auf Leberfibrose und ihre Ursachen abzielen, zu priorisieren.

- Folglich sind Pharmaunternehmen und medizinische Forscher gezwungen, in die Entwicklung neuer Therapiemöglichkeiten zu investieren und so den Markt anzukurbeln, da die Beteiligten die steigende Zahl von Lebererkrankungen und die damit verbundenen Komplikationen bekämpfen wollen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Leberfibrose in Nordamerika

|

Eigenschaften |

Globaler Markt für Leberfibrosebehandlungen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Liver Fibrosis Treatment Market Trends

“Increasing Prevalence of Liver Diseases”

- The increasing prevalence of liver diseases is emerging as a significant North America health concern, contributing substantially to healthcare burdens worldwide

- Factors such as excessive alcohol consumption, rising obesity rates, viral hepatitis infections, and unhealthy lifestyles are leading to a surge in conditions like fatty liver disease, cirrhosis, and liver cancer

- The growing incidence of non-alcoholic fatty liver disease (NAFLD), particularly linked to diabetes and metabolic syndrome, is also alarming. As a result, there is an increased demand for early diagnosis, effective treatment options, and public health initiatives. This trend is expected to drive innovation and growth in the liver disease treatment market

North America Liver Fibrosis Treatment Market Dynamics

Drivers

“Rising Consumption of Alcohol”

- Rising alcohol consumption is a significant contributor to the North America liver fibrosis treatment market due to its direct correlation with the incidence of liver diseases, particularly Alcoholic Liver Disease (ALD)

- As more individuals consume alcohol regularly and in larger quantities, the risk of developing liver-related complications, including liver fibrosis and cirrhosis, increases significantly

- Chronic alcoholism leads to inflammation, fat accumulation, and, ultimately, fibrosis as the liver undergoes repeated damage and repair

- This growing prevalence of alcohol-related liver conditions creates a pressing demand for effective treatments and management strategies to help mitigate liver damage and improve patient outcomes

For instance,

- In October 2024, as per an article published by the International Journal of Mental Health Systems, the prevalence of alcohol consumption was 54.5% and 47.7% at the baseline and follow-up, respectively. Moreover, 12% of men reported to have newly started drinking. This prevalence of alcohol consumption leads to an increased incidence of liver fibrosis North Americaly, potentially impacting market growth

- Laut STAT nehmen die alkoholbedingten Todesfälle im Juni 2024 zu, und Experten sind besonders besorgt über einen Anstieg bei jungen Menschen und Frauen. In den USA gab es zwischen 2019 und 2020 einen Anstieg der alkoholbedingten Todesfälle um 25,5 % – das entspricht 3 % aller Todesfälle. Die stärksten Anstiege alkoholbedingter Todesfälle gab es bei den 25- bis 34-Jährigen und den 35- bis 44-Jährigen, wobei die Todesfälle in beiden Gruppen um über 37 % zunahmen.

- Darüber hinaus verschärft die zunehmende gesellschaftliche Akzeptanz und Normalisierung des Alkoholkonsums, insbesondere in der jüngeren Bevölkerung, das Problem zusätzlich und führt dazu, dass eine größere Anzahl von Personen einem Risiko für fibrotische Veränderungen der Leber ausgesetzt ist.

- Dieser Trend fördert das Wachstum des Marktes für die Behandlung von Leberfibrose und unterstreicht die Bedeutung von Initiativen im Bereich der öffentlichen Gesundheit, die auf die Reduzierung des Alkoholkonsums und die Vorbeugung von Lebererkrankungen abzielen.

Gelegenheiten

„Neue Technologien und fortschrittliche Behandlungen im Management von Leberfibrose“

-

Neue Technologien wie Gentherapie, gezielte Molekulartherapien und biologische Wirkstoffe verändern die Behandlungslandschaft

-

Aktuelle Innovationen konzentrieren sich auf Medikamente, die gezielt auf die Entstehungswege der Fibrose abzielen, wie etwa FXR-Agonisten, TGF-β-Hemmer und entzündungshemmende Mittel. Darüber hinaus verbessern nicht-invasive Diagnoseverfahren wie die Elastographie die Früherkennung.

-

Diese Fortschritte ermöglichen effektivere, personalisierte Behandlungen für Erkrankungen wie NASH (nichtalkoholische Steatohepatitis) und Leberzirrhose und führen zu besseren Behandlungsergebnissen für die Patienten.

-

Im Februar 2024 erschien ein Artikel in Springer Nature. Der Artikel untersucht neue Ansätze zur Diagnose und Hemmung der Leberfibrogenese. Zu den Fortschritten zählen nicht-invasive Biomarker, Bildgebungstechnologien und Zelltherapien wie mesenchymale Stammzellen. Vielversprechende antifibrotische Medikamente wie Pirfenidon und Obeticholsäure sowie Innovationen im Tissue Engineering, der Nanotechnologie und mikrofluidischen Modellen zeigen Potenzial für personalisierte, präzise Behandlungen.

-

Ein Artikel des NCBI vom September 2021 hob hervor, dass sich neue Technologien in der Behandlung von Leberfibrose auf fortschrittliche Therapien konzentrieren, die auf molekulare Prozesse wie die Aktivierung hepatischer Sternzellen abzielen. Innovationen wie Gentherapie, Biologika, niedermolekulare Inhibitoren und nicht-invasive Diagnostik verbessern die Früherkennung und Behandlung. Stammzelltherapien und Tissue Engineering bieten ebenfalls vielversprechende Möglichkeiten, die Fibrose umzukehren und die Genesung zu verbessern.

-

Mit der kontinuierlichen Weiterentwicklung von Behandlungsstrategien und Diagnosetechnologien entwickeln sich die Therapien für Leberfibrose rasant

-

Diese Innovationen geben Anlass zur Hoffnung auf eine bessere Behandlung von Lebererkrankungen und stellen sicher, dass Patienten Zugang zu wirksameren, personalisierten Behandlungen mit weniger Nebenwirkungen haben, was letztlich zu einer Verbesserung der Gesundheitsergebnisse in Nordamerika führt.

Einschränkungen/Herausforderung

„ Begrenztes Bewusstsein für Lebererkrankungen“

- Das mangelnde Bewusstsein für Lebererkrankungen erschwert eine frühzeitige Diagnose und angemessene Intervention. Viele Menschen sind sich der Risikofaktoren und Symptome von Lebererkrankungen nicht bewusst und führen vage Krankheitsanzeichen oft auf andere, weniger schwerwiegende Probleme zurück.

- Dieser Mangel an Wissen führt dazu, dass Arztbesuche erst dann erfolgen, wenn die Krankheit fortgeschrittene Stadien erreicht hat, wie etwa eine Leberfibrose oder Leberzirrhose, bei denen die Behandlungsmöglichkeiten komplexer und weniger wirksam werden.

- Folglich verringern Diagnosen im Spätstadium das Potenzial für erfolgreiche Behandlungsergebnisse und schränken das allgemeine Marktwachstum ein, da die Zahl der Patienten, die rechtzeitig behandelt werden, begrenzt ist.

Zum Beispiel,

- Im April 2024 erklärte Lupin, dass Patienten erst dann von ihrem Zustand erfahren, wenn die Krankheit ein kritisches Stadium erreicht. Dies mache eine Neubewertung des Ansatzes zur Sensibilisierung, Erkennung und Behandlung der Lebergesundheit dringend erforderlich. Eine wesentliche Hürde im Lebergesundheitsmanagement liege jedoch im begrenzten Verständnis von Lebererkrankungen und den damit verbundenen Risikofaktoren.

- Laut einer Studie mit 11.700 Erwachsenen (ab 18 Jahren) aus fünf nationalen Gesundheits- und Ernährungsstudien wussten im Juli 2021 fast 96 % der Erwachsenen mit NAFLD in den USA nichts von ihrer Lebererkrankung, insbesondere unter jungen Erwachsenen. Daher ist eine stärkere Sensibilisierung und Aufklärung über die Lebergesundheit entscheidend, um die Behandlungsergebnisse zu verbessern und einen proaktiveren Ansatz im Umgang mit Leberfibrose und der Markterweiterung zu fördern.

- Im Januar 2021 berichtete Springer Nature, dass von den 825 Patienten, die in die Forschungsanalyse für die Studie „Lack of awareness of liver organ damage in patients with type 2 diabetes“ einbezogen wurden, 8,1 % (95% KI 5,1%-12,7%) der Patienten mit Steatose wussten, dass sie eine Lebererkrankung hatten. Darüber hinaus ist in einer landesweit repräsentativen Stichprobe von US-amerikanischen Erwachsenen mit Typ-2-Diabetes die Prävalenz einer fortgeschrittenen Leberfibrose hoch. Weniger als 20 % der Patienten mit fortgeschrittener Fibrose wissen, dass sie eine Lebererkrankung haben.

- Mangelndes Bewusstsein beeinträchtigt potenzielle Behandlungsergebnisse für Patienten und hemmt das Marktwachstum, da weniger Menschen frühzeitig Gesundheitsdienste in Anspruch nehmen.

- Daher ist eine stärkere Sensibilisierung und Aufklärung über die Gesundheit der Leber von entscheidender Bedeutung, um die Frühdiagnose zu verbessern, die Wirksamkeit der Behandlung zu steigern und letztlich einen robusteren Markt für Leberfibrose-Therapien zu fördern.

Marktumfang der Leberfibrosebehandlung in Nordamerika

Der Markt ist nach Produkttyp, Behandlung, Herkunftsbasis, Anwendung, Verabreichungsweg, Kaufart, Altersgruppe, Geschlecht, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Behandlungstyp |

|

|

Nach Etappen |

|

|

Nach Indikation |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal |

|

Regionale Analyse des Marktes für Leberfibrosebehandlungen in Nordamerika

„Die USA sind das dominierende Land auf dem Markt für Leberfibrose-Behandlungen“

- Die USA sind führend auf dem nordamerikanischen Markt für Leberfibrose-Behandlungen. Dies ist auf die robuste Gesundheitsinfrastruktur, die hohe Prävalenz von Lebererkrankungen und den starken Fokus auf Frühdiagnose und Interventionsstrategien zurückzuführen.

- Das Land profitiert von einer umfassenden Krankenversicherung, etablierten Erstattungsrichtlinien und einer wachsenden Nachfrage nach nicht-invasiven Diagnose- und Behandlungsmöglichkeiten

- Die führende Rolle der USA in der klinischen Forschung und ihre aktive Teilnahme an Aufklärungskampagnen zu Lebererkrankungen unterstützen das Marktwachstum zusätzlich.

- Die zunehmende Einführung fortschrittlicher Therapeutika, das wachsende Bewusstsein der Patienten und staatliche Initiativen zur Bekämpfung chronischer Lebererkrankungen tragen zur Dominanz der USA in der Region bei.

„Die USA werden voraussichtlich die höchste Wachstumsrate verzeichnen“

- Die USA sind zudem der am schnellsten wachsende Markt, angetrieben durch kontinuierliche Innovationen bei Fibrose-Biomarkern, erhöhte F&E-Investitionen der Pharmaunternehmen und steigende Raten alkoholbedingter und nichtalkoholischer Fettlebererkrankungen.

- Diese Faktoren positionieren die USA als zentrale Anlaufstelle für die Behandlung von Leberfibrose in Nordamerika und machen sie zum größten und am schnellsten wachsenden Markt der Region.

Marktanteil der Leberfibrosebehandlung in Nordamerika

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Abbott (USA)

- La Renon Healthcare Pvt. Ltd. (Indien)

- GENFIT SA (Frankreich)

- Madrigal Pharmaceuticals (USA)

- Aligos Therapeutics (USA)

- Pfizer Inc. (USA)

- Enanta Pharmaceuticals, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Hepion Pharmaceuticals (USA)

- Echosens (Frankreich)

- Galectin Therapeutics, Inc. (USA)

- Conatus Pharmaceuticals (USA)

- Tvardi Therapeutics (USA)

- Viking Therapeutics (USA)

- Calliditas Therapeutics AB (Schweden)

- Novomedix (USA)

- Galecto Biotech (Dänemark)

- Pilant Therapeutics, Inc. (USA)

- Sagimet Biosciences (USA)

- Gyre Therapeutics, Inc. (USA)

- Akero Therapeutics, Inc. (USA)

- CureVac SE (Deutschland)

- Novo Nordisk A/S (Dänemark)

- Ipsen Pharma (Frankreich)

- AdAlta Limited (Australien)

- Alentis Therapeutics AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Intercept Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für die Behandlung von Leberfibrose

- Im Juni 2024 präsentierte Gilead Sciences die neue Forschung auf dem Kongress der European Association for the Study of the Liver (EASL) 2024 in Mailand. Der Schwerpunkt lag dabei auf Lebererkrankungen wie primärer biliärer Cholangitis (PBC), Hepatitis B (HBV), Hepatitis-Delta-Virus (HDV) und anderen. Zu den wichtigsten Präsentationen gehören Langzeitdaten der ASSURE-Studie zu Seladelpar bei PBC, Ergebnisse zu Tenofovir zur Leberkrebsprävention bei HBV sowie Erkenntnisse aus den Studien MYR204 und MYR301 zu Hepcludex bei HDV. Diese Forschung unterstreicht Gileads Engagement für die Weiterentwicklung von Behandlungsmöglichkeiten für Lebererkrankungen.

- Im Oktober 2024 berichtete Intercept Pharmaceuticals, Inc. über seine laufenden Bemühungen, ethnische Unterschiede und Ungleichheiten in der Behandlung der primär biliären Cholangitis (PBC) zu untersuchen. Das Unternehmen befasst sich mit den unterschiedlichen Herausforderungen, die verschiedene Bevölkerungsgruppen bei der Diagnose, Behandlung und dem Management von PBC haben können. Durch die Untersuchung dieser Unterschiede möchte Intercept den Zugang zu Pflege und Behandlungsergebnissen für alle Patienten verbessern und so möglicherweise die Hürden für eine wirksame Behandlung von Lebererkrankungen, einschließlich Fibrose, abbauen.

- Im November 2022 erteilte die US-amerikanische Food and Drug Administration (FDA) die Zulassung für Vemlidy (Tenofoviralafenamid) zur Behandlung einer chronischen Hepatitis-B-Virusinfektion (HBV) bei Kindern ab 12 Jahren mit kompensierter Lebererkrankung. Diese Zulassung erweitert den Anwendungsbereich von Vemlidy, das 2016 erstmals für Erwachsene mit chronischer HBV-Infektion zugelassen wurde. Die Zulassung basiert auf einer klinischen Phase-2-Studie, die die Wirksamkeit und Sicherheit von Vemlidy in dieser jüngeren Patientengruppe belegt.

- Im September 2022 schloss Gilead Sciences die Übernahme von MiroBio ab, einem britischen Biotechnologieunternehmen, das sich auf die Wiederherstellung des Immunsystems durch Agonisten konzentriert, die auf immunhemmende Rezeptoren abzielen. Die Akquisition im Wert von rund 405 Millionen US-Dollar sichert Gilead die Forschungsplattform und das Portfolio an immunhemmenden Rezeptoragonisten von MiroBio. MiroBios führender Antikörper MB272 zielt auf Immunzellen ab, um entzündliche Immunreaktionen zu unterdrücken, und befindet sich derzeit in Phase 1 der klinischen Erprobung. Diese Übernahme verstärkt Gileads Bemühungen zur Behandlung chronischer immunvermittelter Erkrankungen.

- Im März 2021 erweiterten Gilead Sciences und Novo Nordisk ihre Zusammenarbeit bei der Behandlung der nichtalkoholischen Steatohepatitis (NASH) mit dem Start einer klinischen Phase-2b-Studie. Die Studie untersucht die Sicherheit und Wirksamkeit von Semaglutid, einem GLP-1-Rezeptoragonisten von Novo Nordisk, in Kombination mit Gileads Cilofexor (einem FXR-Agonisten) und Firsocostat (einem ACC-Hemmer) bei Patienten mit Leberzirrhose aufgrund von NASH. Die Studie untersucht die Auswirkungen der Behandlungen auf Leberfibrose und NASH-Abheilung. Die Rekrutierung soll in der zweiten Jahreshälfte 2021 beginnen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.