North America Lymphedema Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

621.87 Million

USD

1,433.12 Million

2025

2033

USD

621.87 Million

USD

1,433.12 Million

2025

2033

| 2026 –2033 | |

| USD 621.87 Million | |

| USD 1,433.12 Million | |

| % | |

|

Nordamerika Lymphödem-Behandlungsmarkt, nach Behandlung Art (Drogentherapie, Chirurgie, Drogentherapie, Lasertherapie und andere), Art (Secondary Lymphedema und Primary Lymphedema), Betroffene Fläche (Niedere Extremität, Obere Extremität und Genitalien), Altersgruppe (Erwachsene, Geriatrie und Pädiatrie), Ende der Verwaltung (Orale, Injizierende Industrietrends und Prognosen bis 2033

Nordamerika Lymphödem BehandlungMarktübersicht

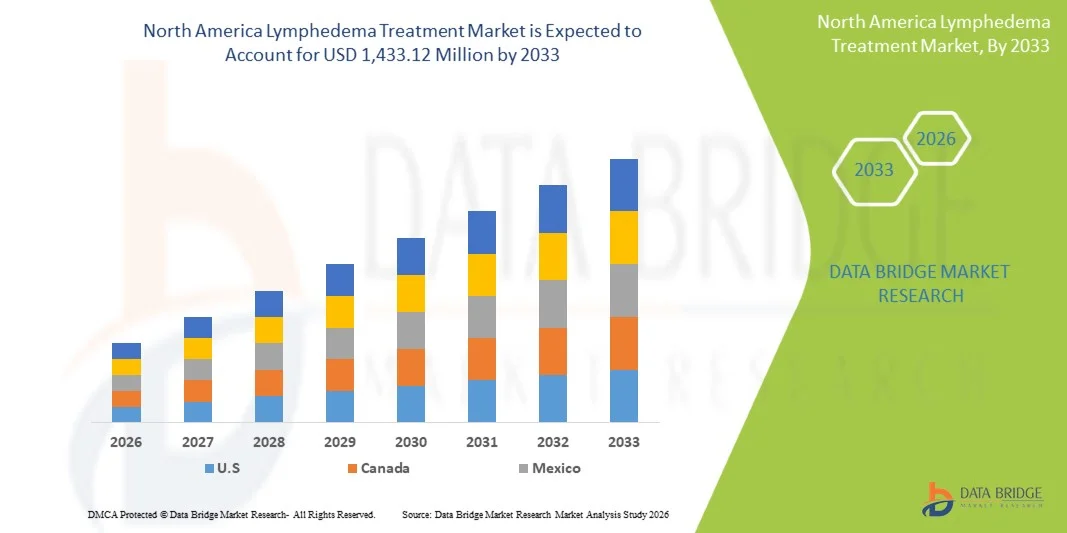

Der Markt für Lymphödembehandlung in Nordamerika wurde auf621,87 Mio. USD im Jahr 2025und wird zu erreichen1.433.12 Mio. USD bis 2033, in einemCAGR von 11.00% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Prävalenz von Lymphödem-Fällen, die Erhöhung der Krebs-Überlebensrate (insbesondere Brust- und Prostatakrebs) und das zunehmende Bewusstsein für die Frühdiagnose und die langfristige Verwaltung von chronischen lymphatischen Störungen verursacht wird.

Die zunehmende Belastung des sekundären Lymphödems nach Krebsbehandlungen, verbunden mit einer starken Gesundheitsinfrastruktur und einem weit verbreiteten Zugang zu fortschrittlichen therapeutischen Optionen, beschleunigt die Marktakzeptanz in der gesamten Region. Darüber hinaus werden kontinuierliche Fortschritte in der Kompressionstherapie-Geräte, pneumatische Kompressionssysteme und chirurgische Eingriffe wie Lymphbypass und vaskuläre Lymphknotenübertragung die Behandlungsergebnisse verbessern. Unterstützte Rückerstattungsrahmen und die Präsenz führender Medizinprodukteunternehmen stärken die Einführung sowohl nicht-invasiver als auch minimal-invasiver Lymphödembehandlungslösungen in Krankenhäusern und Spezialkliniken.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den nordamerikanischen Lymphödem-Behandlungsmarkt mit dem größten Umsatzanteil von 76,9% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Onkologieversorgungsnetze und hohe Prävalenz des krebsbezogenen Sekundärlymphödems.

- Das Segment Compression Therapy führte den Markt mit einem Anteil von 43,2% im Jahr 2025, angetrieben durch seine weit verbreitete klinische Adoption, nicht-invasive Natur und Wirksamkeit in der langfristigen Lymphödem-Symptom-Management.

- Kanada wird von 2026 bis 2033 der am schnellsten wachsende Landmarkt bei einem CAGR von 7,3% sein, der durch die Verbesserung der Rehabilitationsdienste, steigender Sensibilisierungsprogramme und die zunehmende Einführung fortschrittlicher nicht-invasiver Behandlungslösungen gefördert wird.

- Das Segment Surgery ist der am schnellsten wachsende Behandlungstyp, der eine CAGR von 7,0% registriert, was die steigende Nachfrage nach mikrochirurgischen Eingriffen wie Lymphovenanastomose und Lymphknotentransfer-Verfahren widerspiegelt.

- Das Secondary Lymphedema Segment dominiert die Art Kategorie mit einem 68,1% Umsatzanteil in 2025, angetrieben durch die Erhöhung der Krebsbehandlungen, einschließlich Brust, Prostata und gynäkologische Krebse.

- Das Segment Niedere Extremität macht im Jahr 2025 41,6% des Marktes aus, unterstützt durch höheres Auftreten von Nachkrebsbehandlungsschwellungen, Fettleibigkeitskomplikationen und chronisch venöser Insuffizienz.

- Das Geriatric-Segment ist die am schnellsten wachsende Altersgruppe, mit einem CAGR von 6,9% von 2026 bis 2033, angetrieben durch die schnell alternde Bevölkerung und höhere Anfälligkeit für lymphatische Dysfunktion und chronische Komorbiditäten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 621.87 Millionen

- Voraussichtlicher Marktwert (2033): USD 1,433.12 Millionen

- Prognose CAGR (2026–2033): 11.00%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNordamerika Lymphedema Behandlung Marktsegment

|

Attribute |

Nordamerika Lymphödem Behandlung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·Essity Aktiebolag(Schweden) ·Sigvaris Gruppe(Schweiz) ·medi GmbH & Co. KG(Deutschland) ·Lohmann & Rauscher GmbH & Co. KG(Deutschland) ·Paul Hartmann AG(Deutschland) · Julius Zorn GmbH (Deutschland) · ArjoHuntleigh (Getinge AB) (Schweden) · Thuasne SAS (Frankreich) · BSN Medical GmbH (Essity) (Deutschland) · 3M (US) · Kardinal Health Inc. (USA) · Smith & Nephew (USA) · ConvaTec Group plc (U.K.) · DJO Global Inc. (USA) · Bio Compression Systems Inc. (USA) · Mego Afek Ltd. (Israel) · Devon Medizinprodukte (US) · AIROS Medical Inc. (USA) · Tactile Systems Technology Inc. (USA) · Dynamic Techno Medicals Pvt Ltd (India) |

|

Marktmöglichkeiten |

· zunehmende Einführung von pneumatischen Kompressionseinrichtungen auf der Basis von Pneumatik · steigende Nachfrage nach Post-Krebs-Rehabilitationsdiensten · Steigerung der Forschung zur regenerativen Medizin und lymphatischen Mikrochirurgie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Lymphödem Behandlung Markt Trends

Trend: zunehmende Shift Toward Compression-Based und Home-Managed Care Solutions

Healthcare-Anbieter in ganz Nordamerika priorisieren zunehmend die Kompressionstherapie und das hausbasierte Lymphödemmanagement, um die langfristige Patientenkonformität zu verbessern und die Krankenhausabhängigkeit zu reduzieren. Fortgeschrittene Kompressionskleidung, verstellbare Bandagesysteme und tragbare pneumatische Kompressionsgeräte werden in Post-Krebs-Rehabilitationsprogrammen weit verbreitet. Onkologie-Zentren integrieren standardisierte Lymphödempflegewege, insbesondere für Brustkrebs Überlebende, während digitale Überwachungswerkzeuge und Telerehabilitationsplattformen die Einhaltung und Langzeitsymptomkontrolle verbessern.

Nordamerika Lymphödem Behandlung Markt Dynamik

Key Market Driver: Rising Cancer Burden und Expanding Post-Treatment Lymphedema Fälle

Die wachsende Prävalenz von Krebschirurgie und Strahlentherapien in Nordamerika hat die Häufigkeit von sekundären Lymphödem deutlich erhöht. Zum Beispiel, Brustkrebs allein macht fast 1 in 3 Lymphödem-Fällen bei post-mastektomie Patienten, während Studien zeigen, dass 15-25% von Patienten mit Lymphknoten-Entfernung Verfahren chronische lymphatische Komplikationen entwickeln. Die USA verzeichnen jährlich mehr als 1,9 Millionen neue Krebsfälle und erweitern den Pool von Risikopatienten, die Langzeitkompressionstherapie, chirurgische Eingriffe und Rehabilitationsdienstleistungen benötigen. Diese steigende Patientenbasis treibt weiterhin die Nachfrage nach klinischen und hausbasierten Behandlungslösungen in Krankenhäusern und Spezialkliniken.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und unvereinbare Rückerstattungsdeckung

Eine große Zurückhaltung auf dem Markt für Lymphödembehandlung in Nordamerika ist die hohe Kostenbelastung, die mit Langzeittherapie und fortgeschrittenen Behandlungsgeräten verbunden ist. So kosten beispielsweise pneumatische Kompressionsgeräte für die Heimtherapie typischerweise zwischen 3.000–8.000 USD pro Einheit, während fortgeschrittene klinische Systeme 10.000 USD überschreiten können, wodurch die Zugänglichkeit für nicht versicherte oder teilweise versicherte Patienten eingeschränkt wird. Darüber hinaus bleiben die Erstattungspolitiken in einigen Fällen restriktiv. In den Vereinigten Staaten, Medicare Abdeckung für pneumatische Kompressionstherapie erfordert oft dokumentierte Versagen von konservativen Behandlungen, Verzögerung der frühen Intervention

Darüber hinaus können sich die langfristigen Verwaltungskosten erheblich anhäufen, wobei schwere Lymphödemfälle bis zu 2–3 mal mehr im Bereich der Lebenserhaltungskosten im Vergleich zu einer frühzeitigen Intervention kosten. Diese finanzielle Belastung ist besonders ausgeprägt bei älteren Patienten, die eine kontinuierliche Therapie und eine laufende klinische Überwachung erfordern.

Key Market Opportunity: Erweiterung von mikrochirurgischen Behandlungen und Digital Lymphedema Care Ecosystem

Der Markt bietet starke Wachstumschancen durch die zunehmende Einführung fortgeschrittener mikrochirurgischer Verfahren wie Lymphovenous Anastomosis (LVA) und vaskulärer Lymphknotentransfer (VLNT), die langfristige Ergebnisse für schwere Fälle verbessern. Parallel dazu transformiert die Integration von KI-fähigen verschleißfähigen Kompressionsgeräten, entfernten Patientenüberwachungsplattformen und digitalen Rehabilitationstools das Krankheitsmanagement. Die zunehmende Investition in ambulante Lymphkliniken und spezialisierte Onkologie-Rehabilitationszentren in den USA und Kanada erweitert den Zugang zu Frühdiagnosen und personalisierten Langzeitpflegelösungen.

Nordamerika Lymphödem Behandlung Markt Scope

The North America Lymphedema Der Behandlungsmarkt wird auf der Grundlage von Behandlungstyp, Typ, betroffenen Bereich, Altersgruppe, Verwaltungsweg, Endbenutzer und Vertriebskanal segmentiert.

- nach Behandlungsart

Auf Basis des Behandlungstyps wird der Markt für Lymphödembehandlung in Nordamerika in Kompressionstherapie, Chirurgie, Medikamententherapie, Lasertherapie und andere segmentiert. Das Segment Compression Therapy dominierte den Markt mit einem Anteil von 43,2% im Jahr 2025, angetrieben von seiner starken klinischen Präferenz als Erstliner-Behandlung für primäre und sekundäre Lymphödem. Seine Dominanz wird durch den weit verbreiteten Einsatz von Kompressionskleidung, Bandagesystemen und pneumatischen Kompressionseinrichtungen in Krankenhäusern und Heimpflege-Einstellungen unterstützt. Darüber hinaus machen seine nicht-invasive Natur, Wirtschaftlichkeit im Vergleich zu Chirurgie, und langfristige Symptom-Management-Fähigkeiten es die am weitesten verbreitete Therapie über Patientenpopulationen. Das Segment profitiert auch von einer starken Versicherungsschutzunterstützung für Post-Krebs-Rehabilitierungsfälle.

Das Segment Surgery wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033, angetrieben durch steigende Annahme von fortgeschrittenen mikrochirurgischen Verfahren wie Lymphovenous Anastomosis (LVA) und vascularized Lymphknoten Transfer (VLNT). Das zunehmende Bewusstsein für chirurgische Optionen für feuerfeste Fälle und die Verbesserung der klinischen Ergebnisse erweitern die Annahme. Die wachsende Investition in spezialisierte lymphatische Chirurgiezentren in den USA und Kanada unterstützt das Segmentwachstum, insbesondere für schwere und late-stage-Lymphödem-Patienten.

- Typ

Auf der Grundlage des Typs wird der Markt in sekundäre Lymphödem und primäre Lymphödem segmentiert. Das Segment Secondary Lymphedema dominierte den Markt mit einem Anteil von 68,1% im Jahr 2025, vor allem aufgrund seiner starken Verbindung mit Krebsbehandlungen wie Brust, Prostata und gynäkologischen Malignitäten. Hohe Lymphknotenentfernung und Strahlentherapie erhöhen das Risiko einer lymphatischen Dysfunktion deutlich. Strukturierte Onkologie-Überlebensprogramme und postoperative Rehabilitationsprotokolle erweitern den Bedarf an Patientenidentifikation und Behandlung. Krankenhäuser und Spezialkliniken berichten eine wachsende Anzahl von chronischen Fällen, die ein langfristiges Management erfordern. Das Segment bleibt aufgrund seines großen und stetig wachsenden Patientenpools dominant.

Das Primary Lymphedema-Segment wird von 2026 bis 2033 mit dem schnellsten Wachstum getrieben, das durch verbesserte genetische Screening, besseres Krankheitsbewusstsein und Fortschritte in der diagnostischen Bildgebung getrieben wird. Die Früherkennung von angeborenen lymphatischen Erkrankungen nimmt sowohl in der Kinder- als auch in der Erwachsenenpopulation zu. Die klinische Erkennung seltener lymphatischer Erkrankungen ist eine weitere Unterstützung der Diagnoseraten. Obwohl es einen geringeren Anteil ausmacht, ermöglicht ein verbesserter Gesundheitszugang ein stetiges Wachstum. Erhöhter Forschungsschwerpunkt auf erbliche lymphatische Bedingungen trägt ebenfalls zur Segmenterweiterung bei.

- Von Affected Area

Auf der Grundlage der betroffenen Fläche wird der Markt in die untere Extremität, obere Extremität und Genitalien segmentiert. Das Segment Lower Extremity dominierte den Markt mit einem Anteil von 41,6% im Jahr 2025, angetrieben durch eine höhere Prävalenz von Schwellungen im Zusammenhang mit Fettleibigkeit, venösen Insuffizienz und post-Krebs-Behandlung Komplikationen. Es ist die am häufigsten diagnostizierte Form durch sichtbare Symptome und signifikante Auswirkungen auf die Mobilität. Die langfristige Abhängigkeit von der Kompressionstherapie unterstützt den anhaltenden Behandlungsbedarf. Krankenhäuser und Rehabilitationszentren berichten hohe Patientenmengen in dieser Kategorie. Die chronische Natur des unteren Gliedmaßen Lymphödems verstärkt seine Dominanz.

Das Upper Extremity-Segment wird mit einem CAGR von 6,8% von 2026 bis 2033 am schnellsten wachsen, was größtenteils durch die Zunahme von Brustkrebs-Überleben und post-mastektomie Komplikationen verursacht wird. Die Sensibilisierung für die Frühphasen-Lymphödemerkennung verbessert die Diagnoseraten. Die Erweiterung der Rehabilitationsprogramme, die auf die Armmobilität und das Schwellungsmanagement ausgerichtet sind, erhöht die Adoption weiter. Auch die Nachfrage nach speziellen Kompressionskleidungen, die für Oberschenkel ausgelegt sind, nimmt zu. Verbesserte Post-Krebs-Pfadwege beschleunigen das Wachstum in diesem Segment.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe wird der Markt in erwachsene, geriatrische und pädiatrische Segmente segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 74,5% im Jahr 2025, unterstützt von der Bevölkerung erlebt die höchste Exposition gegenüber Krebsbehandlungen, Operationen und lebenswichtigen Risikofaktoren. Erwachsene stellen den größten Patientenpool mit Onkologieverfahren dar, der zu sekundären Lymphödem führt. Starker Gesundheitszugang und Versicherungsschutz unterstützen die Therapieaufnahme weiter. Krankenhäuser und Spezialkliniken dienen in erster Linie dieser Gruppe für langfristiges Management. Das Segment dominiert weiterhin aufgrund der hohen Krankheits- und Behandlungsnachfrage.

Das Geriatric-Segment wird mit einem CAGR von 6,9 % von 2026 bis 2033 am schnellsten wachsen und wird durch die rasche Bevölkerungsalterung und zunehmende Prävalenz von chronischen Krankheiten wie Krebs, Diabetes und Gefäßerkrankungen angetrieben. Der altersbedingte Rückgang der lymphatischen Funktion erhöht auch die Anfälligkeit. Die zunehmende Krebserkrankung bei älteren Patienten trägt zur Nachfrage bei. Langfristige Pflegeanforderungen und häufige Komorbiditäten erhöhen die Behandlungsabhängigkeit. Die Erweiterung der geriatrischen Versorgungsinfrastruktur unterstützt das anhaltende Wachstum.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, injizierbare und topische Segmente unterteilt. Das Themensegment dominierte den Markt im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Hautpflegeprodukten, entzündungshemmenden Formulierungen und unterstützenden topischen Mitteln neben der Kompressionstherapie. Es ist für seine einfache Anwendung, Sicherheitsprofil und Eignung für den langfristigen Gebrauch bevorzugt. Patienten verlassen sich auf topische Behandlungen für Symptomrelief und Hautschutz in chronischen Fällen. Krankenhäuser und Pflegeanbieter empfehlen häufig topische adjunct Therapien. Niedrige Kosten und einfache Zugänglichkeit stärken die Dominanz weiter.

Das injizierbare Segment soll mit einem CAGR von 6,8% von 2026 bis 2033 am schnellsten wachsen, angetrieben von aufstrebenden biologen Therapien und regenerativen Medikamentenansätzen, die Lymphentzündung und Fibrose anvisieren. Die zunehmenden klinischen Studien und die Forschung zu injizierbaren Wirkstoffen erweitern therapeutische Möglichkeiten. Die Adoption steigt für mittel- bis langfristige Fälle, in denen konservative Therapien unzureichend sind. Verbesserte Drogenbereitstellungstechnologien verbessern die Wirksamkeit der Behandlung. Die wachsende Investition in fortgeschrittene pharmakologische Innovation unterstützt die Segmenterweiterung.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken, ambulatorische chirurgische Zentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 54,3% im Jahr 2025, unterstützt durch hohe Patientenzufluss, fortgeschrittene diagnostische Fähigkeiten und die Verfügbarkeit von multidisziplinären Onkologie und Rehabilitationspflege. Krankenhäuser bleiben die primäre Einstellung für die Diagnose und die erste Verwaltung von Lymphödem, insbesondere bei postchirurgischen Krebspatienten.

Das Segment Specialty Clinics wird voraussichtlich am schnellsten bei einem CAGR von 6,7% von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Einrichtung von dedizierten lymphatischen Erkrankungen Behandlungszentren. Diese Kliniken bieten konzentrierte Pflege, verbesserte Folgemaßnahmen und personalisierte Behandlungsstrategien. Die Patientenpräferenz für ein spezialisiertes Langzeitmanagement steigt. Bessere klinische Ergebnisse in spezialisierten Einstellungen sind ermutigende Annahme. Die Ausweitung der ambulanten Rehabilitationsdienste trägt ebenfalls zum Wachstum bei.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Apotheken, Läden, Direktausschreibungen und andere segmentiert. Das Segment Direct Tender dominierte den Markt im Jahr 2025, angetrieben durch groß angelegte Beschaffung von Kompressionsgeräten, chirurgischen Instrumenten und therapeutischen Geräten im Krankenhausbereich von Gesundheitseinrichtungen. Krankenhäuser bevorzugen diesen Kanal für Kosteneffizienz und standardisierte Versorgung. Staatliche Beschaffungsprogramme unterstützen auch den Massenkauf. Langfristige Verträge mit Herstellern gewährleisten einen stabilen Vertrieb. Dieser Kanal bleibt für die institutionelle Gesundheitsversorgung kritisch.

Das Segment Pharmacy wird voraussichtlich am schnellsten bei einem CAGR von 6.5% von 2026 bis 2033 wachsen, unterstützt durch die Erhöhung der ambulanten Rezepte für Kompressionskleidung, topische Therapien und unterstützende Pflegeprodukte. Das Bewusstsein für das frühe Lymphödem-Management zu stärken, erhöht die Nachfrage im Einzelhandel. Die Erweiterung der Apothekenketten und der digitalen Apothekenplattformen verbessert die Zugänglichkeit. Patienten bevorzugen zunehmend bequeme Over-the-counter und verschreibungspflichtige Erfüllungsoptionen. Wachsende hausbasierte Pflegetrends unterstützen Segmenterweiterung.

Nordamerika Lymphödem Behandlung Markt Regionale Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Lymphödem-Behandlungsmarkt mit dem größten Umsatzanteil von 76,9% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Onkologieversorgungsnetze und hohe Prävalenz des krebsbezogenen Sekundärlymphödems. Die Region profitiert von etablierten Rückerstattungsrahmen, frühen Diagnosepraktiken und einer weit verbreiteten Einführung von Kompressionstherapie und fortgeschrittenen chirurgischen Eingriffen für das langfristige Krankheitsmanagement. Die zunehmende Prävalenz des sekundären Lymphödems nach Brust-, Prostata- und gynäkologischen Krebsbehandlungen treibt weiterhin die Nachfrage in Krankenhäusern und Spezialkliniken. Die zunehmende Integration von hausbasierten Pflegelösungen, pneumatischen Kompressionsgeräten und digitalen Überwachungsplattformen stärkt die Führungsposition Nordamerikas im globalen Markt.

US Lymphedema Behandlung Markt Insight

Der US-Lymphödem-Behandlungsmarkt zeigt starkes Wachstum aufgrund steigender Krebserkrankungen, zunehmende Häufigkeit von Brust- und Prostatakrebs-Behandlungen und hohe Akzeptanz von fortgeschrittener Rehabilitationspflege. Die etablierte Gesundheitsinfrastruktur und die starke Rückerstattungsunterstützung des Landes treiben den weit verbreiteten Einsatz von Kompressionstherapie, chirurgischen Eingriffen und pneumatischen Kompressionsgeräten. Das zunehmende Bewusstsein für die frühe Diagnose und die Verfügbarkeit spezialisierter Lymphödemkliniken unterstützen die Markterweiterung. Darüber hinaus verbessert die zunehmende Integration von hausbasierten Pflegelösungen und digitalen Überwachungsplattformen das langfristige Krankheitsmanagement und die Patientenkonformität in klinischen und ambulanten Einstellungen.

Kanada Lymphedema Behandlung Markt Insight

Der Kanada-Lymphödem-Behandlungsmarkt erlebt stetiges Wachstum, unterstützt durch die Erweiterung der Onkologie-Pflegeprogramme, steigenden Krebs-Überlebensraten und das Bewusstsein für lymphatische Störungen. Die staatlich unterstützte Gesundheitsversorgung und die Verbesserung des Zugangs zu Rehabilitationsdienstleistungen treiben die Einführung von kompressionsbasierten Therapien und fortschrittlichen Behandlungsmodalitäten. Das Land beobachtet auch die zunehmende Auslastung von pneumatischen Kompressionseinrichtungen für die häusliche Pflege, die Verbesserung des langfristigen Patientenmanagements. Darüber hinaus ist die zunehmende Investition in spezialisierte Rehabilitationszentren und multidisziplinäre Pflegeansätze eine Stärkung der Barrierefreiheit der Behandlung in städtischen und halbstädtischen Regionen.

Mexiko Lymphödem Behandlung Markt Insight

Der mexikanische Lymphödem-Behandlungsmarkt wächst allmählich, getrieben von zunehmender Krebserkrankung, Verbesserung der Gesundheitsinfrastruktur und zunehmendem Bewusstsein für postoperative Komplikationen wie sekundäres Lymphödem. Die Ausweitung des Zugangs zu Onkologie-Behandlungen und Rehabilitationsdienstleistungen unterstützt die Nachfrage nach Kompressionstherapie und grundlegenden lymphatischen Pflegelösungen. Die begrenzte Verfügbarkeit von fortschrittlichen chirurgischen Optionen und Erstattungszwängen bleibt jedoch weiterhin eine rasche Annahme zurückhalten. Dennoch wird erwartet, dass wachsende private Gesundheitsinvestitionen und zunehmender Fokus auf das chronische Krankheitsmanagement den Zugang zu fortschrittlichen Lymphödembehandlungslösungen im ganzen Land allmählich verbessern.

Nordamerika Lymphödem Behandlung Markt Aktien

The North America Lymphedema Die Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Essity Aktiebolag (Schweden)

- Sigvaris Group (Schweiz)

- medi GmbH & Co. KG (Deutschland)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

- Paul Hartmann AG (Deutschland)

- Julius Zorn GmbH (Deutschland)

- ArjoHuntleigh (Getinge AB) (Schweden)

- Thuasne SAS (Frankreich)

- BSN Medical GmbH (Essity) (Deutschland)

- 3M (US)

- Kardinal Health Inc. (USA)

- Smith & Nephew (USA)

- ConvaTec Group plc (USA)

- DJO Global Inc. (USA)

- Bio Compression Systems Inc. (USA)

- Mego Afek Ltd. (Israel)

- Devon Medizinprodukte (US)

- AIROS Medical Inc. (USA)

- Tactile Systems Technology Inc. (USA)

- Dynamic Techno Medicals Pvt Ltd (India)

Neueste Entwicklungen in Nordamerika Lymphödem Behandlungsmarkt

- Im Mai 2024 erteilte die US Food and Drug Administration (FDA) Breakthrough Device Designation innovative implantierbare Lymphdrainagesysteme wie LymphoDrain, die von Lymphatica Medtech für eine schwere Lymphödembehandlung entwickelt wurden. Die Benennung soll die Entwicklung und Regulierungsüberprüfung von Technologien beschleunigen, die sich auf ungerechtfertigte medizinische Bedürfnisse beziehen. Dieses System stellt eine Verschiebung in Richtung aktives Lymphflüssigkeitsmanagement jenseits der herkömmlichen Kompressionstherapie dar. Die Anerkennung unterstreicht die zunehmende Innovation in minimalinvasiven und implantierbaren Behandlungslösungen für fortgeschrittene Lymphödem-Fälle in Nordamerika

- Im Januar 2024 erweiterten die U.S. Centers for Medicare & Medicaid Services (CMS) die Medicare-Abdeckung um Lymphödemkompressionsversorgungen wie Kompressionskleidungen und Bandagesysteme. Die Politik definierte Erstattung unter Durable Medical Equipment (DME) Bestimmungen, deutlich Verbesserung der Erreichbarkeit und Zugang für chronische Lymphödempatienten. Darüber hinaus standardisierte Lieferantenförder- und Zahlungsstrukturen im gesamten Gesundheitssystem der Vereinigten Staaten. Diese Entwicklung markierte einen wichtigen Meilenstein bei der Verbesserung des langfristigen Krankheitsmanagements und der zunehmenden Einführung von Kompressionstherapielösungen in ganz Nordamerika.

- Im März 2023 unterstützte die American Medical Association (AMA) erweiterte klinische Kodierungsupdates für Lymphödem-Diagnose- und Behandlungsdienste in den USA. Das Update verbessert die Erstattungsgenauigkeit für die Kompressionstherapie, die manuelle Lymphdrainage und die damit verbundenen Rehabilitationsverfahren. Diese Änderung verbesserte die Klarheit des Arztes und ermutigte eine breitere Annahme standardisierter Behandlungsprotokolle. Es verstärkte auch die strukturierte Versicherungsabdeckung für die langfristige Lymphödemversorgung über die ambulanten und Krankenhauseinstellungen in Nordamerika

- Im Oktober 2022 führten die Vereinigten Staaten umfassendere Umsetzungsfortschritte für das Lymphedema-Behandlungsgesetz ein, wodurch die Medicare-Abdeckung für Komprimierungskleidungen und verwandte Versorgungen erweitert wurde. Das Gesetz verbessert den Zugang zu wichtigen langfristigen Management-Tools für Patienten mit sekundären Lymphödem, insbesondere Brustkrebs Überlebenden. Es reduzierte die Kosten für die Ausfallzeiten und adressierte eine langjährige Lücke in der Deckung für kompressionsbasierte Therapien. Diese Entwicklung verstärkte die Behandlungserreichbarkeitslandschaft in Nordamerika deutlich

- Im Juli 2021 erweiterte Tactile Medical seine Flexitouch pneumatische Kompressionstherapie-Plattform-Verteilung über Heimpflege- und Ambulanzkanäle und erhöht den Zugang zu fortschrittlichen Lymphödemmanagement-Lösungen. Das System soll die Lymphflüssigkeitsbewegung unterstützen und die chronische Schwellung in Ober- und Unterextremitäten reduzieren. Die Expansion spiegelte die steigende Nachfrage nach hausbasierten Behandlungslösungen und nicht-invasiven chronischen Pflegegeräten wider. Es verstärkte auch die Rolle von Medizinprodukten-Unternehmen im langfristigen Lymphödemmanagement in Nordamerika

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-MARKTPOSITIONSRASTER

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 BRANCHENEINBLICKE –

4.3.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.3.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.3.3 WICHTIGE PREISSTRATEGIEN

4.3.4 ANALYSE UND EMPFEHLUNG

4.4 INNOVATIONSTRACKER & STRATEGISCHE ANALYSE

4.4.1 ANALYSE WICHTIGER ABKOMMEN UND STRATEGISCHER ALLIANZEN

4.4.1.1 Fusionen und Übernahmen

4.4.1.2 TECHNOLOGIE-KOOPERATIONEN

4.4.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.4.3 ENTWICKLUNGSSTAND

4.4.4 ZEITPLAN & MEILENSTEINE

4.4.5 INNOVATIONSSTRATEGIEN UND -METHODEN

4.4.6 RISIKOBEWERTUNG UND -MINDERUNG

4.4.7 ZUKUNFTSAUSBLICK

4.5 PIPELINE-ANALYSE – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN

4.5.1 KLINISCHE STUDIEN UND PHASENANALYSE

4.5.2 MEDIKAMENTENTHERAPIE-PIPELINE

4.5.3 KANDIDATEN DER PHASE III

4.5.4 KANDIDATEN DER PHASE II

4.5.5 KANDIDATEN DER PHASE I

4.5.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

4.5.7 SCHLUSSFOLGERUNG

4.6 EPIDEMIOLOGIE–

4.6.1 HÄUFIGKEIT VON LYMPHÖDEMEN (NORDAMERIKA UND NACH GESCHLECHT)

4.6.2 HÄUFIGKEIT VON LYMPHÖDEMEN NACH GESCHLECHT

4.6.3 BEHANDLUNGSRATE

4.6.4 STERBLICHKEITSRATE

4.6.5 Modell der Medikamenteneinnahmetreue und des Therapiewechsels

4.6.6 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

4.7 TARIF

4.7.1 ÜBERSICHT

4.7.2 TARIFSTRUKTUREN

4.7.2.1 Nordamerika vs. regionale Tarifstrukturen

4.7.2.2 Vereinigte Staaten: Medicare/Medicaid-Tarifpolitik, CMS-Preismodelle

4.7.2.3 Europäische Union: Grenzüberschreitende Tarifbestimmungen und Erstattungsrichtlinien

4.7.2.4 Asien-Pazifik: Staatlich verhängte Zölle auf importierte medizinische Produkte

4.7.2.5 Schwellenländer: Herausforderungen bei der Zollimplementierung

4.7.3 Pharmazeutische Zölle und Handelshemmnisse

4.7.3.1 Einfuhrzölle auf verschreibungspflichtige Medikamente vs. Generika

4.7.3.2 Auswirkungen auf die Erschwinglichkeit und den Zugang zu Arzneimitteln

4.7.3.3 Wichtige Handelsabkommen mit Auswirkungen auf Arzneimittelzölle

4.7.4 AUSWIRKUNGEN DER GESUNDHEITSTEUER AUF DIE ANBIETER UND PATIENTEN

4.7.4.1 Kostenbelastung von Krankenhäusern und Gesundheitseinrichtungen

4.7.4.2 Auswirkungen auf die Kostentragbarkeit und den Versicherungsschutz für Patienten

4.7.4.3 Tarife und ihre Rolle im Medizintourismus

4.7.5 Handelsabkommen und Gesundheitstarife

4.7.5.1 WTO-Regelungen zu Gesundheitszöllen

4.7.5.2 Auswirkungen von Handelskriegen auf die Lieferkette im Gesundheitswesen

4.7.5.3 Rolle von Freihandelsabkommen (FTAs) bei der Senkung von Zöllen

4.7.6 AUSWIRKUNGEN VON ZÖLLEN AUF DIE KOSTEN UND DIE ZUGÄNGLICHKEIT DER GESUNDHEITSVERSORGUNG

4.7.7 Bedeutung von Tarifen im Gesundheitssektor

5 GESETZLICHER RAHMEN–

5.1 NORDAMERIKA

5.2 SÜDAMERIKA

5.3 EUROPA

5.4 ASIEN-PAZIFIK

5.5 NAHER OSTEN UND AFRIKA

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Anstieg der Lymphödem-Fälle weltweit

6.1.2 Zunahme der Krebserkrankungen

6.1.3 STEIGENDE ANZAHL DER GESUNDHEITSEINRICHTUNGEN

6.1.4 VERFÜGBARKEIT UND ENTWICKLUNG MEHRERER THERAPIEMÖGLICHKEITEN

6.2 EINSCHRÄNKUNGEN

6.2.1 Erhebliche Kostenbelastung im Zusammenhang mit der Behandlung von Lymphödemen

6.2.2 Mangelndes Bewusstsein für die Krankheit

6.3 CHANCEN

6.3.1 Erweiterung der Möglichkeiten für die Entwicklung von Arzneimitteln und die Zulassung durch die Aufsichtsbehörden

6.3.2 STRATEGISCHE KOOPERATIONEN UND ALLIANZEN ZWISCHEN DEN INTERESSENTEN DER BRANCHE

6.4 HERAUSFORDERUNGEN

6.4.1 Fehlen einer endgültigen kurativen Behandlung

6.4.2 RESTRIKTIVE UND INKONSEQUENTE RÜCKERSTATTUNGSRICHTLINIEN

7. NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART

7.1 ÜBERSICHT

7.2 KOMPRESSIONSTHERAPIE

7.3 CHIRURGIE

7.4 MEDIKAMENTÖSE THERAPIE

7.5 Lasertherapie

7.6 SONSTIGES

8. NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP

8.1 ÜBERSICHT

8.2 SEKUNDÄRES LYMPHÖDEM

8.3 PRIMÄRES LYMPHÖDEM

9. NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN

9.1 ÜBERSICHT

9.2 UNTERE EXTREMITÄT

9.3 OBERE EXTREMITÄT

9.4 Genitalien

10 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE

10.1 ÜBERSICHT

10.2 ERWACHSENE

10.3 GERIATRIE

10.4 PÄDIATRIE

11 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART

11.1 ÜBERSICHT

11.2 MÜNDLICHE

11.3 INJEKTIONSMITTEL

11.4 AKTUELL

12 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 KRANKENHAUS

12.3 SPEZIALKLINIKEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 SONSTIGES

13 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 APOTHEKEN

13.3 DIREKTE ANGEBOTE

13.4 SONSTIGES

14 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH REGIONEN

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 TAKTILE MEDIZIN

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNG

17.2 ESSITY AKTIEBOLAG (PUBL)

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 UNTERNEHMENSAKTIENANALYSE

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNG

17,3 3M

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 UNTERNEHMENSAKTIENANALYSE

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 KARDINALGESUNDHEIT

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 UNTERNEHMENSAKTIENANALYSE

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNG

17,5 LOHMANN & RAUSCHER GMBH & CO. KG

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UNTERNEHMENSAKTIENANALYSE

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNG

17.6 AIROS MEDICAL, INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 ARJO

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 PRODUKTPORTFOLIO

17.7.4 JÜNGSTE ENTWICKLUNGEN

17.8 AVET PHARMACEUTICALS INC.

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 JÜNGSTE ENTWICKLUNG

17.9 BAUERFEIND

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNGEN

17.1 BIOKOMPRESSIONSSYSTEME

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 CONVATEC INC.

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 ENOVIS CORPORATION

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 JÜNGSTE ENTWICKLUNGEN

17.13 HUNTLEIGH HEALTHCARE LIMITED

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 JÜNGSTE ENTWICKLUNG

17.14 IMPEDIMED LIMITED

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 PRODUKTPORTFOLIO

17.14.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

17.15 JODAS EXPOIM PVT. LTD.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 JÜNGSTE ENTWICKLUNG

17.16 JUZO

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 JÜNGSTE ENTWICKLUNG

17.17 KOYA MEDIZINISCH

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 JÜNGSTE ENTWICKLUNG

17.18 LLC BINNOPHARM GROUP

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 JÜNGSTE ENTWICKLUNG

17.19 MCKESSON MEDICAL-SURGICAL INC.

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 PRODUKTPORTFOLIO

17.19.4 JÜNGSTE ENTWICKLUNG

17.2 MEDI GMBH & CO. KG

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 JÜNGSTE ENTWICKLUNG

17.21 MEDTRONIC

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 PRODUKTPORTFOLIO

17.21.4 JÜNGSTE ENTWICKLUNGEN

17.22 MEGO AFEK LTD

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 PRODUKTPORTFOLIO

17.22.3 JÜNGSTE ENTWICKLUNG

17.23 PAUL HARTMANN AG

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 UMSATZANALYSE

17.23.3 PRODUKTPORTFOLIO

17.23.4 JÜNGSTE ENTWICKLUNG

17.24 LEISTUNGSGESUNDHEIT

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 PRODUKTPORTFOLIO

17.24.3 JÜNGSTE ENTWICKLUNGEN

17.25 PURETECH HEALTH INC

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 PIPELINE-PORTFOLIO

17.25.3 JÜNGSTE ENTWICKLUNG

17.26 SANYLEG SRL A SOCIO UNICO

17.26.1 UNTERNEHMENSÜBERSICHT

17.26.2 PRODUKTPORTFOLIO

17.26.3 JÜNGSTE ENTWICKLUNG

17.27 SIGVARIS-GRUPPE

17.27.1 UNTERNEHMENSÜBERSICHT

17.27.2 PRODUKTPORTFOLIO

17.27.3 JÜNGSTE ENTWICKLUNGEN

17.28 SMITH+NEPHEW

17.28.1 UNTERNEHMENSÜBERSICHT

17.28.2 UMSATZANALYSE

17.28.3 PRODUKTPORTFOLIO

17.28.4 JÜNGSTE ENTWICKLUNG

17.29 THERMOTEK

17.29.1 UNTERNEHMENSÜBERSICHT

17.29.2 PRODUKTPORTFOLIO

17.29.3 JÜNGSTE ENTWICKLUNG

17.3 THUASNE

17.30.1 UNTERNEHMENSÜBERSICHT

17.30.2 PRODUKTPORTFOLIO

17.30.3 JÜNGSTE ENTWICKLUNG

17.31 VIATRIS INC.

17.31.1 UNTERNEHMENSÜBERSICHT

17.31.2 UMSATZANALYSE

17.31.3 PRODUKTPORTFOLIO

17.31.4 JÜNGSTE ENTWICKLUNG

17.32 WHITE SWAN PHARMACEUTICAL

17.32.1 UNTERNEHMENSÜBERSICHT

17.32.2 PRODUKTPORTFOLIO

17.32.3 JÜNGSTE ENTWICKLUNGEN

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: PRODUKTE UND IHRE ENTWICKLUNGSPHAS.

TABELLE 2 PHASENWEISE VERTEILUNG: KLINISCHE STUDIEN

TABELLE 3 KANDIDATEN DER PHASE 2

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION 2018–2032 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 8: KOMPRESSIONSKLEIDUNG AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN IN NORDAMERIKA, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR LASERTHERAPIE IN DER LYMPHÖDEMBEHANDLUNG, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17: SEKUNDÄRES LYMPHÖDEM AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 21 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG DER UNTEREN EXTREMITÄTEN BEIM LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG DER OBEREN EXTREMITÄTEN BEI LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON GENITALIEN IM LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON ERWACHSENEN MIT LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON GERIATRISCHEN LYMPHÖDEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON PÄDIATRIE BEI LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER MARKT FÜR ORALES LYMPHÖDEM-BEHANDLUNG, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR INJEKTIONEN ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR TOPISCHE MITTEL ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER KRANKENHAUSMARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHE SPEZIALKLINIKEN IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 38: APOTHEKEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39 DIREKTE AUSSCHREIBUNG IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40: ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 46: KOMPRESSIONSKLEIDUNG AUF DEM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 57 US-MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 58 US-MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 59 US-MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 60 US-MARKT FÜR KOMPRESSIONSTHERAPIE IM LYMPHÖDEMBEHANDLUNGSMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 61: US-KOMPRESSIONSKLEIDUNG IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 62 US-MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 63 US-MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 64 US-MARKT FÜR MEDIKAMENTENTHERAPIEN ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 65 US-MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 66 US-MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 67 US-MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 68 US-MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 69 US-MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 70 US-MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 71 US-MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 72 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 73 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 74: KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 75: KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 76: KANADISCHE KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 77 – KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 78 – KANADISCHER MARKT FÜR CHIRURGIE IM LYMPHÖDEMBEHANDLUNGSBEREICH, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 79 – KANADISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 80 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 KANADISCHER MARKT FÜR PRIMÄRES LYMPHÖDEM IM LYMPHÖDEMBEHANDLUNGSVERFAHREN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 82 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 83 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 84 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 85 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 86 KANADISCHER MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 87 MEXIKO: MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 88 MEXIKO: MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 89 MEXIKO: MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (ASP IN USD/EINHEITEN)

TABELLE 90 MEXIKO: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 91 MEXIKO: KOMPRESSIONSKLEIDUNG AUF DEM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 92 MEXIKO: KOMPRESSIONSTHERAPIE IM MARKT ZUR BEHANDLUNG VON LYMPHÖDEMEN, NACH TECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 93 MEXIKO: CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 94 MEXIKO: MEDIKAMENTÖSE THERAPIE IM MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 95 MEXIKO: MARKT FÜR LYMPHÖDEMBEHANDLUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON PRIMÄREM LYMPHÖDEM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 97 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH BETROFFENEN GEBIETEN, 2018–2032 (TAUSEND USD)

TABELLE 98 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 99 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 100 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 101 MEXIKO MARKT FÜR LYMPHÖDEMBEHANDLUNG, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NORDAMERIKA VS. REGIONALE ANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: MARKTASTER FÜR ENDBENUTZER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 DER NORDAMERIKANISCHE MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN BESTEHT AUS FÜNF SEGMENTEN, NACH BEHANDLUNGSART (2024)

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: SEGMENTIERUNG

ABBILDUNG 14: Es wird erwartet, dass der Anstieg der Krebshäufigkeit den nordamerikanischen Markt für Lymphödembehandlungen im Prognosezeitraum von 2025 bis 2032 ankurbelt

ABBILDUNG 15: DAS SEGMENT DER KOMPRESSIONSTHERAPIE WIRD IN DEN JAHREN 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM AUSMACHEN

ABBILDUNG 16: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES INDONESISCHEN ZEOLITHMARKTES

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BEHANDLUNGSART, 2024

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BEHANDLUNGSART, 2025–2032 (TAUSEND USD)

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BEHANDLUNGSART, CAGR (2025–2032)

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, 2024

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, 2025–2032 (TAUSEND USD)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, CAGR (2025–2032)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BETROFFENEN GEBIETEN, 2024

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM: NACH BETROFFENEN GEBIETEN, 2025–2032 (TAUSEND USD)

ABBILDUNG 27 MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEM IN NORDAMERIKA: NACH BETROFFENEN GEBIETEN, CAGR (2025–2032)

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH BETROFFENEN GEBIETEN, LEBENSLINIENKURVE

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, 2024

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, 2025–2032 (TAUSEND USD)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, CAGR (2025–2032)

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ALTERSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, 2024

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, 2025–2032 (TAUSEND USD)

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, CAGR (2025–2032)

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ANWENDUNGSART, LEBENSLINIENKURVE

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDVERBRAUCHER, 2025–2032 (TAUSEND USD)

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDBENUTZER, CAGR (2025–2032)

ABBILDUNG 40 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 42 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH VERTRIEBSKANAL, 2025–2032 (TAUSEND USD)

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH VERTRIEBSKANAL, CAGR (2025–2032)

ABBILDUNG 44 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 45 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LYMPHÖDEMEN: ÜBERSICHT (2024)

ABBILDUNG 46 Nordamerikanischer Markt für Lymphödembehandlungen: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.