North America Medical Equipment Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.96 Billion

USD

50.25 Billion

2025

2033

USD

23.96 Billion

USD

50.25 Billion

2025

2033

| 2026 –2033 | |

| USD 23.96 Billion | |

| USD 50.25 Billion | |

| % | |

|

Marktsegmentierung für die Wartung medizinischer Geräte in Nordamerika nach Serviceart (präventiv, korrektiv und betriebsbereit), Serviceanbietern (interne und externe Serviceanbieter), Gerätetyp (Bildgebungsgeräte, Endoskopiegeräte, elektromedizinische Geräte, chirurgische Instrumente und sonstige medizinische Geräte), Wartungsstufe (Stufe 3, spezialisiert, Stufe 2, Techniker, Stufe 1 und Anwender (oder First-Level-Support)), Endnutzer (Krankenhäuser, Kliniken, Labore und sonstige Gesundheitseinrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für die Wartung medizinischer Geräte in Nordamerika

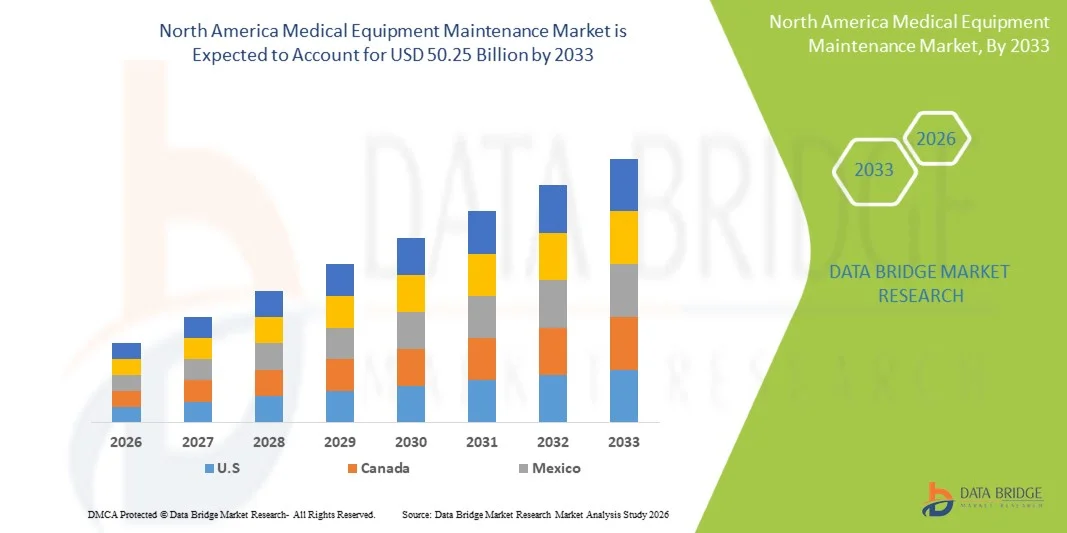

- Der nordamerikanische Markt für die Wartung medizinischer Geräte hatte im Jahr 2025 einen Wert von 23,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 50,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung fortschrittlicher Medizinprodukte und den wachsenden Bedarf an effizienten Wartungs- und Kalibrierungsdiensten in Krankenhäusern und Diagnosezentren angetrieben.

- Zudem führen steigende regulatorische Anforderungen, der Fokus auf Patientensicherheit und die Notwendigkeit, Geräteausfallzeiten zu minimieren, dazu, dass umfassende Wartungslösungen zu einem entscheidenden Bestandteil des Gesundheitswesens werden. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Wartungslösungen für Medizinprodukte und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für die Wartung medizinischer Geräte in Nordamerika

- Die Wartung medizinischer Geräte, einschließlich präventiver, korrektiver und betrieblicher Instandhaltung, ist aufgrund ihrer Rolle bei der Gewährleistung der Gerätezuverlässigkeit, der Betriebseffizienz und der Patientensicherheit ein zunehmend wichtiger Bestandteil moderner Gesundheitssysteme in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach der Wartung medizinischer Geräte wird in erster Linie durch die zunehmende Verbreitung fortschrittlicher Medizinprodukte, steigende regulatorische Anforderungen, wachsende Investitionen in die Infrastruktur des Gesundheitswesens und den starken Fokus auf die Minimierung von Geräteausfallzeiten und die Verbesserung der klinischen Ergebnisse angetrieben.

- Die USA dominierten 2025 den nordamerikanischen Markt für die Wartung medizinischer Geräte mit einem Umsatzanteil von rund 41,5 %. Treiber dieser Entwicklung waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung medizinischer Geräte und die starke Präsenz wichtiger Branchenakteure, wobei Krankenhäuser und Diagnosezentren erheblich in vorbeugende Wartungs- und Kalibrierungsdienste investierten.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im nordamerikanischen Markt für die Wartung medizinischer Geräte sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 %. Unterstützt wird dieses Wachstum durch steigende Gesundheitsausgaben, die Modernisierung medizinischer Einrichtungen und die wachsende Nachfrage nach effizienten Wartungslösungen.

- Das Segment der externen Dienstleister dominierte 2025 mit einem Marktanteil von 52 % den größten Umsatzanteil, was auf Kosteneffizienz und die Verfügbarkeit spezialisierter Expertise zurückzuführen ist. Krankenhäuser und Kliniken bevorzugen die Auslagerung von Wartungsdienstleistungen an Drittanbieter und Originalgerätehersteller (OEMs), um den Betriebsaufwand zu reduzieren.

Berichtsumfang und Marktsegmentierung für die Wartung medizinischer Geräte in Nordamerika

|

Attribute |

Wartung medizinischer Geräte: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

• GE HealthCare (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für die Wartung medizinischer Geräte

„ Zunehmende Nutzung von vorausschauenden und vorbeugenden Wartungslösungen “

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für die Instandhaltung medizinischer Geräte ist die zunehmende Anwendung vorausschauender und präventiver Wartungsstrategien. Ziel ist es, Geräteausfallzeiten zu minimieren und die betriebliche Effizienz in Gesundheitseinrichtungen zu verbessern. Dieser Wandel ermöglicht es Krankenhäusern und Diagnosezentren, die Geräteleistung proaktiv zu überwachen und einen ununterbrochenen Klinikbetrieb sicherzustellen.

- Beispielsweise führte GE HealthCare im Jahr 2024 fortschrittliche, vorausschauende Wartungslösungen ein, die in digitale Überwachungsplattformen integriert sind. Diese ermöglichen die Echtzeitüberwachung der Leistung von Bildgebungsgeräten und die frühzeitige Erkennung potenzieller Ausfälle, wodurch ungeplante Ausfallzeiten und Wartungskosten reduziert werden.

- Die zunehmende Nutzung vernetzter medizinischer Geräte und IoT-fähiger Systeme unterstützt diesen Trend zusätzlich, da Gesundheitsdienstleister den Zustand der Geräte kontinuierlich überwachen, rechtzeitige Wartungsarbeiten planen und die Lebensdauer kritischer Anlagen wie MRT-Geräte, Beatmungsgeräte und Infusionspumpen verlängern können.

- Zudem veranlasst die zunehmende Komplexität moderner Medizintechnik die Gesundheitsdienstleister dazu, von reaktiven zu präventiven Wartungsmodellen überzugehen, um die Einhaltung regulatorischer Standards zu gewährleisten und die Patientensicherheit zu verbessern.

- Die Integration von Datenanalysen und Cloud-basierten Plattformen verbessert zudem die Wartungseffizienz, indem sie umsetzbare Erkenntnisse über Nutzungsmuster von Geräten, Ausfallraten und Serviceanforderungen liefert.

- Darüber hinaus führt der zunehmende Fokus auf Kostenoptimierung im Gesundheitswesen zu einer verstärkten Nutzung von Wartungsverträgen und Managed Services, die planbare Kosten und eine verbesserte Servicequalität bieten.

- Gesundheitseinrichtungen legen zunehmend Wert auf die Verfügbarkeit ihrer Geräte, insbesondere auf Intensivstationen, wo Geräteausfälle direkte Auswirkungen auf die Patientenergebnisse haben können.

- Die Expansion von Multi-Vendor-Serviceanbietern trägt ebenfalls zu diesem Trend bei und bietet flexible und kostengünstige Wartungslösungen für diverse Portfolios medizinischer Geräte.

- Die regulatorischen Anforderungen an die Sicherheit und Leistungsfähigkeit von Geräten unterstreichen zusätzlich die Notwendigkeit strukturierter Wartungsprogramme in Krankenhäusern und Kliniken.

- Dieser Trend hin zu proaktiven, technologiegestützten Wartungslösungen verändert die Art und Weise, wie Gesundheitsorganisationen ihre medizinische Geräteinfrastruktur verwalten, grundlegend.

Marktdynamik der Wartung medizinischer Geräte in Nordamerika

Treiber

„ Wachsender Bedarf aufgrund zunehmender Nutzung der Gesundheitsinfrastruktur und -ausrüstung “

- Die rasche Expansion der Gesundheitsinfrastruktur in Verbindung mit dem zunehmenden Einsatz fortschrittlicher Medizintechnik ist ein wesentlicher Wachstumstreiber für den nordamerikanischen Markt für die Wartung medizinischer Geräte.

- Beispielsweise wies die Weltgesundheitsorganisation im Jahr 2025 auf die weltweit steigende Nachfrage nach Geräten für die diagnostische Bildgebung und die Intensivmedizin hin, was Krankenhäuser veranlasste, erheblich in Wartungsdienste zu investieren, um einen kontinuierlichen und sicheren Betrieb zu gewährleisten.

- Da Krankenhäuser und Diagnosezentren zunehmend technologisch fortschrittliche Geräte einsetzen, wird der Bedarf an regelmäßigen Wartungs-, Kalibrierungs- und Reparaturdiensten immer wichtiger.

- Die zunehmende Anzahl chirurgischer Eingriffe und diagnostischer Tests trägt ebenfalls zu einer höheren Geräteauslastung bei, wodurch der Verschleiß und die Notwendigkeit einer zeitnahen Wartung steigen.

- Darüber hinaus zwingt die steigende Nachfrage nach qualitativ hochwertiger Patientenversorgung die Gesundheitsdienstleister dazu, die Geräte in optimalem Betriebszustand zu halten, um Verzögerungen und Fehler bei Diagnose und Behandlung zu vermeiden.

- Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, treiben die Nachfrage nach Wartungsdienstleistungen zusätzlich an.

- Die zunehmende Verwendung wiederaufbereiteter medizinischer Geräte erhöht auch den Wartungsbedarf, da diese Geräte regelmäßige Wartung benötigen, um ihre Zuverlässigkeit zu gewährleisten.

- Darüber hinaus gewinnen Serviceverträge und die Auslagerung von Wartungsarbeiten zunehmend an Bedeutung, wodurch sich Gesundheitsdienstleister auf ihre klinischen Kernaufgaben konzentrieren können.

- Der Mangel an qualifizierten Biomedizintechnikern in einigen Regionen begünstigt zudem die Inanspruchnahme externer Wartungsdienstleister. Insgesamt treibt das kontinuierliche Wachstum von Gesundheitseinrichtungen und der Einsatz von Medizintechnik die Nachfrage nach Wartungsdienstleistungen für medizinische Geräte erheblich an.

Zurückhaltung/Herausforderung

„ Hohe Wartungskosten und Mangel an Fachkräften “

- Die hohen Kosten für die Wartung medizinischer Geräte und der Mangel an Fachkräften stellen große Herausforderungen dar, die das Marktwachstum hemmen.

- Laut der American Hospital Association wenden Krankenhäuser in entwickelten Regionen beispielsweise einen erheblichen Teil ihrer Betriebskostenbudgets für die Wartung und Instandhaltung von Geräten auf, was die finanziellen Ressourcen belasten kann, insbesondere für kleine und mittlere Gesundheitseinrichtungen.

- Moderne Medizingeräte wie MRT-Scanner, CT-Systeme und robotergestützte Operationsgeräte erfordern eine spezielle Wartung, die hohe Servicekosten und teure Ersatzteile mit sich bringt.

- Der Mangel an ausreichend ausgebildeten Medizintechnikern in mehreren Regionen erschwert die Wartungsprozesse zusätzlich und führt zu Verzögerungen und längeren Ausfallzeiten.

- Zudem kann die Abhängigkeit von Originalgeräteherstellern (OEMs) bei der Wartung die Flexibilität einschränken und die Kosten für Gesundheitsdienstleister erhöhen.

- Häufige technologische Aktualisierungen medizinischer Geräte erfordern zudem eine kontinuierliche Schulung und Weiterbildung des Wartungspersonals.

- In Schwellenländern kann der eingeschränkte Zugang zu qualitativ hochwertigen Wartungsdienstleistungen und -infrastruktur die Leistungsfähigkeit und Lebensdauer der Geräte negativ beeinflussen.

- Budgetbeschränkungen in öffentlichen Gesundheitssystemen führen häufig zu verzögerter Wartung und erhöhen somit das Risiko von Geräteausfällen.

- Darüber hinaus erhöht die Einhaltung strenger regulatorischer Standards die Komplexität und die Kosten der Wartungsarbeiten.

- Die Bewältigung dieser Herausforderungen durch Mitarbeiterschulungen, kosteneffiziente Dienstleistungsmodelle und technologische Fortschritte wird entscheidend für die Aufrechterhaltung des Marktwachstums sein.

Marktumfang für die Wartung medizinischer Geräte in Nordamerika

Der Markt ist segmentiert nach Art der Dienstleistung, Dienstleistern, Gerätetyp, Wartungsumfang und Endnutzer.

• Nach Serviceart

Basierend auf der Serviceart ist der nordamerikanische Markt für die Wartung medizinischer Geräte in präventive, korrektive und betriebstechnische Dienstleistungen unterteilt. Das Segment der präventiven Wartung dominierte 2025 mit einem Marktanteil von 47 % und erzielte damit den größten Umsatz. Treiber dieses Wachstums ist der zunehmende Fokus auf die Minimierung von Geräteausfallzeiten und die Gewährleistung der Patientensicherheit. Krankenhäuser und Gesundheitszentren setzen verstärkt auf präventive Wartung, um die Lebensdauer hochwertiger Medizingeräte wie Bildgebungssysteme und chirurgische Instrumente zu verlängern. Geplante Inspektionen, Kalibrierungen und regelmäßige Wartungsarbeiten helfen, kostspielige Ausfälle zu vermeiden und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Gesundheitsdienstleister bevorzugen präventive Wartung, da sie unerwartete Ausfälle reduziert und die betriebliche Effizienz steigert. Staatliche Vorschriften und Akkreditierungsanforderungen fördern zudem die regelmäßige Wartung. OEMs und Serviceanbieter bieten jährliche Wartungsverträge (AMCs) an, was das Wachstum dieses Segments weiter ankurbelt. Präventive Wartung ist im Vergleich zu Notfallreparaturen auch kostengünstiger. Die zunehmende Nutzung digitaler Überwachungstools und prädiktiver Analysen unterstützt dieses Segment zusätzlich. Die weltweit steigende Anzahl diagnostischer Verfahren erhöht die Nachfrage nach zuverlässiger Geräteleistung. Insgesamt bleibt die präventive Wartung unerlässlich, um eine ununterbrochene Gesundheitsversorgung zu gewährleisten.

Das Segment der Instandsetzungs- und Reparaturdienstleistungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Komplexität medizinischer Geräte und deren steigende Nutzung. Instandsetzungs- und Reparaturdienstleistungen sind erforderlich, um defekte oder ausgefallene Geräte zu reparieren, insbesondere in Krankenhäusern mit hohem Bedarf an Instandsetzungs- und Reparaturdienstleistungen. Die zunehmende Verbreitung moderner Bildgebungs- und Diagnosegeräte erhöht die Wahrscheinlichkeit technischer Störungen und steigert somit die Nachfrage nach diesen Dienstleistungen. Krankenhäuser sind auf spezialisierte Techniker und die Unterstützung der Originalhersteller (OEMs) angewiesen, um Probleme schnell zu beheben. Das Segment wird zudem durch die steigende Anzahl älterer medizinischer Geräte angetrieben, die häufige Reparaturen erfordern. Schwellenländer tragen aufgrund ihrer begrenzten Infrastruktur für die Prävention maßgeblich zum Wachstum bei. Dienstleister bieten Lösungen für die schnelle Wartung und die Fehlerbehebung per Fernwartung an. Die Integration KI-basierter Diagnostik hilft, Probleme schnell zu identifizieren und die Serviceeffizienz zu verbessern. Die zunehmende Auslagerung von Wartungsdienstleistungen unterstützt das Wachstum zusätzlich. Die hohe Nachfrage nach Geräteverfügbarkeit in der Intensivmedizin sichert den kontinuierlichen Bedarf an Instandsetzungs- und Reparaturdienstleistungen. Insgesamt treiben die steigende Komplexität und Nutzung der Geräte die rasante Expansion dieses Segments voran.

• Von Dienstleistern

Basierend auf den Dienstleistern ist der nordamerikanische Markt für die Wartung medizinischer Geräte in interne und externe Dienstleister unterteilt. Das Segment der externen Dienstleister dominierte 2025 mit einem Marktanteil von 52 % und erzielte damit den größten Umsatz. Dies ist auf Kosteneffizienz und die Verfügbarkeit spezialisierter Expertise zurückzuführen. Krankenhäuser und Kliniken bevorzugen die Auslagerung von Wartungsdienstleistungen an Drittanbieter und Originalgerätehersteller (OEMs), um ihren Betriebsaufwand zu reduzieren. Externe Anbieter bieten umfassende Servicepakete an, die Installation, Wartung und Reparatur umfassen. Sie verfügen über Zugang zu modernster Ausrüstung, geschulten Fachkräften und Ersatzteilen und gewährleisten so einen effizienten Service. Durch Outsourcing können sich Gesundheitseinrichtungen auf ihre klinischen Kernaufgaben konzentrieren. Partnerschaften mit OEMs verbessern zudem die Zuverlässigkeit und die Einhaltung regulatorischer Standards. Externe Anbieter bieten flexible Serviceverträge, die auf die Bedürfnisse der Gesundheitseinrichtungen zugeschnitten sind. Die zunehmende Nutzung von Serviceverträgen mit mehreren Anbietern stärkt dieses Segment zusätzlich. Kosteneinsparungen und eine verbesserte Servicequalität sind die Schlüsselfaktoren für die steigende Nachfrage. Insgesamt bleiben externe Anbieter weltweit die bevorzugte Wahl für Wartungsdienstleistungen.

Das Segment der hauseigenen Serviceanbieter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % am schnellsten wachsen. Treiber dieser Entwicklung sind der Bedarf an sofortiger Reaktionsfähigkeit und besserer Kontrolle über Wartungsarbeiten. Große Krankenhäuser und Gesundheitseinrichtungen bauen vermehrt interne Wartungsteams auf, um Ausfallzeiten zu reduzieren. Hauseigene Teams gewährleisten eine schnellere Fehlerbehebung und minimieren die Abhängigkeit von externen Anbietern. Krankenhäuser, die mit Intensivmedizingeräten arbeiten, bevorzugen internes Fachwissen für schnelle Reparaturen. Technologische Fortschritte ermöglichen die Ausbildung von Medizintechnikern direkt in den Gesundheitseinrichtungen. Kosteneinsparungen im langfristigen Betrieb unterstützen diesen Trend ebenfalls. Die Integration digitaler Wartungsmanagementsysteme steigert die Effizienz. Der zunehmende Fokus auf Datensicherheit und Gerätehandhabung fördert die Nutzung hauseigener Lösungen zusätzlich. In Schwellenländern steigen die Investitionen in interne Wartungskapazitäten. Der Bedarf an kontinuierlicher Überwachung und Echtzeit-Support treibt dieses Segment an. Insgesamt sind die operative Kontrolle und die schnellere Servicebereitstellung die Triebkräfte für das rasante Wachstum.

• Nach Gerätetyp

Basierend auf Gerätetypen ist der nordamerikanische Markt für die Wartung medizinischer Geräte in Bildgebungsgeräte, Endoskopiegeräte, elektromedizinische Geräte, chirurgische Instrumente und sonstige medizinische Geräte unterteilt. Das Segment der Bildgebungsgeräte dominierte 2025 mit einem Marktanteil von 49 % den größten Umsatzanteil. Dies ist auf die hohen Kosten und die zentrale Bedeutung von Geräten wie MRT-, CT- und Röntgensystemen zurückzuführen. Diese Geräte erfordern regelmäßige Kalibrierung und Wartung, um präzise Diagnosen zu gewährleisten. Krankenhäuser und Diagnosezentren sind stark auf Bildgebungssysteme angewiesen, was den Wartungsbedarf erhöht. Hohe Installations- und Reparaturkosten machen vorbeugende Wartung zusätzlich notwendig. OEMs bieten spezielle Serviceverträge für Bildgebungsgeräte an. Die weltweit zunehmende Anwendung diagnostischer Bildgebungsverfahren trägt zum Wachstum dieses Segments bei. Auch regulatorische Anforderungen an die Bildgenauigkeit treiben den Wartungsbedarf an. Die Komplexität von Bildgebungssystemen erfordert qualifizierte Techniker und fortschrittliche Werkzeuge. Die wachsende Verbreitung KI-gestützter Bildgebungsgeräte erhöht den Wartungsbedarf. Insgesamt bleibt die Bildgebung aufgrund ihres hohen Wertes und ihrer kritischen Anwendung das dominierende Segment.

Das Segment der elektromedizinischen Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Patientenüberwachungssystemen, Beatmungsgeräten und Therapiegeräten. Die steigende Nachfrage nach Geräten für die Intensivmedizin erhöht den Wartungsaufwand. Krankenhäuser und Kliniken benötigen Geräte für die kontinuierliche Überwachung, um einen unterbrechungsfreien Betrieb zu gewährleisten. Technologische Fortschritte bei elektromedizinischen Geräten erhöhen die Komplexität und damit die Nachfrage nach Serviceleistungen. Auch die zunehmende Nutzung von häuslicher Pflege trägt zum Wachstum dieses Segments bei. Präventive und korrektive Wartung gewährleisten die Patientensicherheit und die Zuverlässigkeit der Geräte. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern unterstützt die Expansion. Die Integration von IoT-fähigen Überwachungssystemen verbessert die Wartungseffizienz. Die zunehmende Fokussierung auf eine patientenzentrierte Versorgung treibt die Nachfrage zusätzlich an. Das Segment profitiert von kontinuierlicher Innovation und wachsenden Anwendungsbereichen. Insgesamt sorgt die steigende Nachfrage nach fortschrittlichen Medizingeräten für ein rasantes Wachstum.

• Nach Wartungsniveau

Basierend auf dem Wartungsniveau ist der nordamerikanische Markt für die Wartung medizinischer Geräte in Level 3 (Spezialisten), Level 2 (Techniker) und Level 1 (Anwender/Erstlinien-Support) unterteilt. Das Segment Level 3 (Spezialisten) dominierte 2025 mit einem Marktanteil von 44 % den größten Umsatzanteil. Dies ist auf den Bedarf an hochqualifizierten Fachkräften für die Wartung komplexer medizinischer Geräte zurückzuführen. Die spezialisierte Wartung umfasst fortschrittliche Diagnostik, Kalibrierung und Reparatur anspruchsvoller Geräte. Krankenhäuser verlassen sich bei der Wartung ihrer High-End-Geräte auf OEM-zertifizierte Experten. Die zunehmende Verbreitung technologisch fortschrittlicher Geräte steigert die Nachfrage nach spezialisierter Wartung. Auch die Einhaltung gesetzlicher Vorschriften und Qualitätsstandards erfordert fachgerechte Handhabung. Level-3-Services gewährleisten hohe Genauigkeit und Zuverlässigkeit der Geräte. Gesundheitseinrichtungen investieren stark in spezialisierte Wartungsverträge. Das Segment profitiert vom zunehmenden Einsatz robotergestützter Chirurgie und KI-basierter Systeme. Insgesamt sind die Komplexität und die Kritikalität der Geräte die Grundlage für die Dominanz dieses Segments.

Das Segment der Techniker (Level 2) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an routinemäßiger Wartung und Reparaturen. Technikerleistungen werden häufig für regelmäßige Wartungsarbeiten und Fehlerbehebungen in Anspruch genommen. Krankenhäuser und Kliniken sind auf qualifizierte Techniker angewiesen, um einen effizienten Wartungsbetrieb zu gewährleisten. Die zunehmende Anzahl von Gesundheitseinrichtungen steigert die Nachfrage nach Technikerleistungen. Schulungsprogramme und Zertifizierungen unterstützen den Ausbau des Fachkräftebestands. Die Integration digitaler Tools erhöht die Effizienz der Techniker. Die Kosteneffizienz im Vergleich zu spezialisierten Dienstleistungen fördert die Akzeptanz. Schwellenländer tragen maßgeblich zum Wachstum bei. Techniker spielen eine Schlüsselrolle bei der vorbeugenden Wartung und der Sicherstellung der Geräteverfügbarkeit. Insgesamt unterstützt die steigende Nachfrage im Gesundheitswesen das rasche Wachstum dieses Segments.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der nordamerikanische Markt für die Wartung medizinischer Geräte in Krankenhäuser, Kliniken, Labore und sonstige Gesundheitseinrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 51 % den größten Umsatzanteil, bedingt durch den hohen Patientenandrang und den weitverbreiteten Einsatz moderner Medizintechnik. Krankenhäuser benötigen kontinuierliche Wartungsdienste, um einen reibungslosen Betrieb zu gewährleisten. Große Gesundheitseinrichtungen investieren in umfassende Wartungsverträge. Die Einführung fortschrittlicher Diagnose- und Therapiegeräte erhöht die Servicenachfrage. Regulatorische Vorgaben und Akkreditierungsstandards beeinflussen die Wartungspraktiken. Krankenhäuser greifen sowohl auf interne als auch auf externe Dienstleister zurück. Zunehmende chirurgische Eingriffe und diagnostische Tests steigern die Geräteauslastung. Investitionen von staatlichen und privaten Krankenhäusern fördern das Wachstum. Insgesamt bleiben Krankenhäuser die größten Abnehmer von Wartungsdienstleistungen.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau ambulanter Behandlungen und diagnostischer Leistungen. Kliniken setzen vermehrt auf moderne Medizintechnik, wodurch der Wartungsbedarf steigt. Das Wachstum spezialisierter Kliniken fördert die Nachfrage nach Serviceverträgen. Kostengünstige Wartungslösungen tragen zur Verbreitung dieser Geräte auch in kleineren Einrichtungen bei. Die steigende Präferenz der Patienten für ambulante Behandlungen steigert die Geräteauslastung. Technologische Fortschritte ermöglichen es Kliniken, kompakte Diagnosegeräte einzusetzen. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern unterstützt das Wachstum. Kliniken investieren in präventive Wartung, um Ausfallzeiten zu vermeiden. Die Integration digitaler Servicelösungen steigert die Effizienz. Insgesamt treibt der Ausbau der Gesundheitsinfrastruktur das rasante Wachstum in diesem Segment voran.

Regionale Analyse des nordamerikanischen Marktes für die Wartung medizinischer Geräte

- Nordamerika dominierte 2025 den nordamerikanischen Markt für die Wartung medizinischer Geräte mit dem größten Umsatzanteil. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung komplexer Medizingeräte und der starke Fokus auf Geräteverfügbarkeit und Patientensicherheit in Krankenhäusern und Diagnosezentren.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf die regelmäßige Wartung, Kalibrierung und vorbeugende Instandhaltung kritischer medizinischer Geräte wie Bildgebungssysteme, Beatmungsgeräte und Patientenüberwachungsgeräte, um eine präzise Diagnostik und einen ununterbrochenen Klinikbetrieb zu gewährleisten.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, die Präsenz führender Marktteilnehmer und die zunehmende Abhängigkeit von externen Dienstleistern und jährlichen Wartungsverträgen unterstützt, wodurch die Wartung medizinischer Geräte zu einem kritischen Bestandteil des Gesundheitsbetriebs wird.

Einblick in den US-amerikanischen und nordamerikanischen Markt für die Wartung medizinischer Geräte

Der US-amerikanische Markt für die Wartung medizinischer Geräte in Nordamerika wird 2025 mit rund 41,5 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind das hochentwickelte Gesundheitssystem des Landes und der weitverbreitete Einsatz fortschrittlicher Medizintechnologien. Krankenhäuser und Diagnosezentren investieren massiv in vorbeugende Wartung, Gerätekalibrierung und Lebenszyklusmanagement, um die Einhaltung strenger regulatorischer Standards zu gewährleisten und Geräteausfallzeiten zu minimieren. Die steigende Anzahl diagnostischer und chirurgischer Eingriffe sowie die zunehmende Verbreitung von High-End-Bildgebungs- und Intensivmedizingeräten treiben die Nachfrage nach Wartungsdienstleistungen zusätzlich an. Darüber hinaus trägt die starke Präsenz von Originalgeräteherstellern (OEMs) und unabhängigen Serviceorganisationen (ISOs) zum Wachstum des Marktes in den USA bei.

Einblick in den Markt für die Wartung medizinischer Geräte in Kanada und Nordamerika

Der Markt für die Wartung medizinischer Geräte in Kanada und Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen. Dies wird durch steigende Gesundheitsausgaben und die fortschreitende Modernisierung der Gesundheitseinrichtungen im ganzen Land begünstigt. Die zunehmende Nutzung fortschrittlicher Diagnose- und Therapiegeräte in Krankenhäusern und Kliniken treibt die Nachfrage nach effizienten Wartungslösungen an. Darüber hinaus fördern staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur und zur Verbesserung der Servicequalität Investitionen in Wartungsdienstleistungen. Der wachsende Fokus auf Gerätezuverlässigkeit, Patientensicherheit und Kostenoptimierung veranlasst Gesundheitsdienstleister außerdem dazu, präventive und vorausschauende Wartungsstrategien anzuwenden und trägt somit zum Marktwachstum in Kanada bei.

Marktanteil der Wartung medizinischer Geräte in Nordamerika

Die Branche für die Wartung medizinischer Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

• Philips Healthcare (Niederlande)

• Canon Medical Systems Corporation (Japan)

• Fujifilm Holdings Corporation (Japan)

• Hitachi High-Tech Corporation (Japan)

• Medtronic (Irland)

• Drägerwerk AG (Deutschland)

• Stryker Corporation (USA)

• Getinge AB (Schweden)

• Althea Group (Italien)

• Aramark Healthcare Technologies (USA)

• ISS A/S (Dänemark)

• Sodexo (Frankreich)

• Agiliti Health (USA)

• Crothall Healthcare (USA)

• TRIMEDX (USA)

• UHS (USA)

• TBS Group (Italien)

• Olympus Corporation (Japan)

Neueste Entwicklungen auf dem nordamerikanischen Markt für die Wartung medizinischer Geräte

- Im Juni 2021 kündigte Koninklijke Philips NV einen groß angelegten Rückruf seiner Schlafapnoe-Geräte und Beatmungsgeräte aufgrund potenzieller Gesundheitsrisiken durch Schaumstoffzersetzung an. Diese Entwicklung führte weltweit zu einem deutlichen Anstieg der Nachfrage nach Reparatur-, Ersatz- und Wartungsleistungen und unterstrich die entscheidende Bedeutung von Lebenszyklusmanagement und der Einhaltung gesetzlicher Vorschriften im Medizintechnikbereich.

- Im Januar 2022 erweiterte GE Healthcare seine digitalen Servicelösungen durch den Ausbau der Fernüberwachungs- und vorausschauenden Wartungsfunktionen für Bildgebungs- und Diagnosegeräte. Diese Lösungen nutzten Datenanalyse und KI, um Geräteausfallzeiten zu reduzieren und die betriebliche Effizienz für Gesundheitsdienstleister zu verbessern. Dies markiert einen Wandel hin zu proaktiven Wartungsmodellen in der Branche.

- Im März 2023 erweiterte Siemens Healthineers sein Serviceportfolio um fortschrittliche Lösungen für das Lebenszyklusmanagement von Medizingeräten mit Fokus auf vorausschauende Wartung und Leistungsoptimierung von Bildgebungssystemen. Ziel der Entwicklung war es, die Verfügbarkeit zu erhöhen, die Betriebskosten zu senken und Gesundheitsdienstleister mit integrierten Wartungsdiensten zu unterstützen.

- Im April 2024 erzielte Koninklijke Philips NV nach dem vorangegangenen Rückruf eine Einigung mit der US-Regierung zur Verbesserung der Fertigungsqualität und der Serviceprozesse für ihre Beatmungsgeräte. Die Vereinbarung ermöglichte es dem Unternehmen, den Service für bestehende Geräte fortzusetzen und legte Wert auf strengere Wartungs-, Reparatur- und Konformitätsstandards im Medizintechniksektor.

- Im Februar 2025 berichtete GE HealthCare Technologies von einer starken Nachfrage nach Medizingeräten und zugehörigen Serviceleistungen, darunter Wartung und Lebenszyklusmanagement. Das Unternehmen hob seine kontinuierlichen Investitionen in Servicekapazitäten hervor, um die steigende Anzahl installierter Geräte zu unterstützen, und unterstrich damit die Bedeutung von Wartungsdienstleistungen als zentrale Einnahmequelle.

- Im Mai 2025 kündigte Koninklijke Philips NV strategische Anpassungen ihrer Lieferkette und Serviceleistungen an, um die Auswirkungen globaler Zölle abzumildern. Dazu gehörte auch die Verbesserung lokaler Wartungs- und Supportleistungen. Ziel dieser Maßnahmen war es, die Kontinuität der Gerätewartung zu gewährleisten und Betriebsunterbrechungen in wichtigen Märkten zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.