North America Metalworking Fluid Additives Market, By Additive Type (Surfactant Additives and Emulsifiers, Corrosion Inhibitors, Extreme Pressure Additives, Stabilizers, Antifoamers, Alkanolamines, Antimist Agents, Colorants/Dyes, and Others), Application (Soluble Oils, Straight Oils, Semisynthetic Fluids, and Synthetic Fluids), Metalworking Activity (Milling, Drilling, Grinding, Honing, Tapping, and Others), End Use (Automotive, Aerospace, Machinery and Equipment Manufacturing, Power and Energy, Marine, and Others) - Industry Trends and Forecast to 2030.

North America Metalworking Fluid Additives Market Analysis and Insights

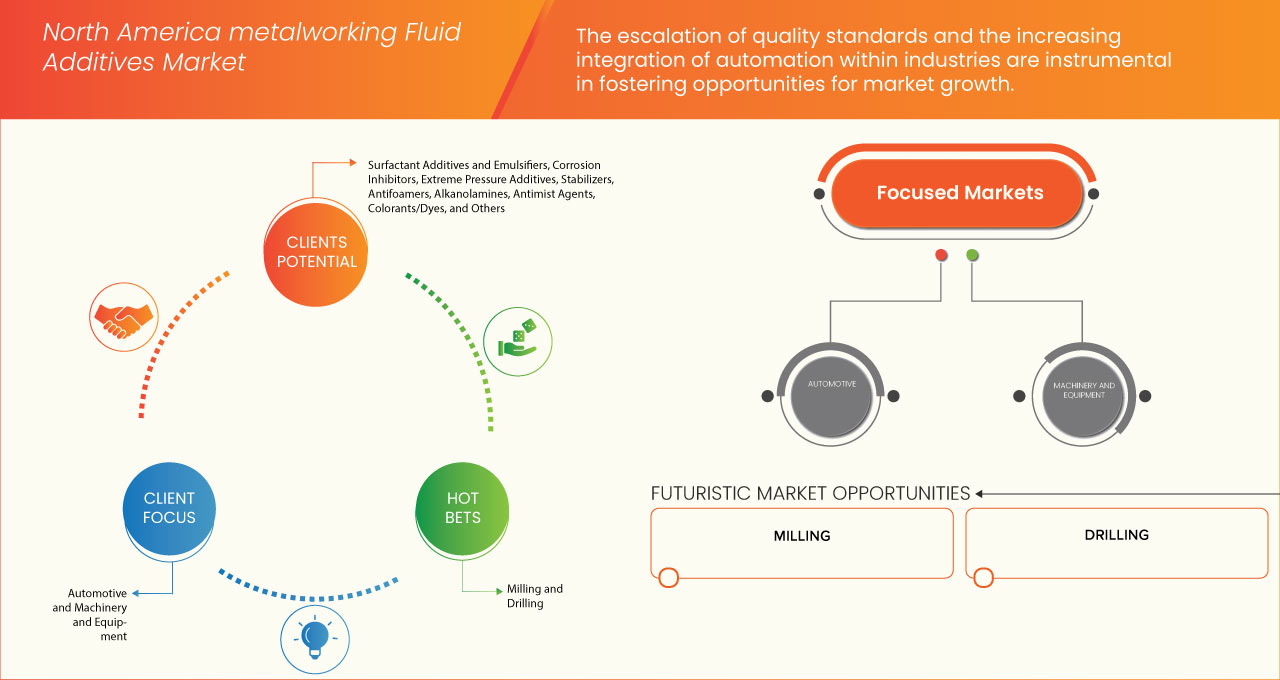

The expanding automotive, aerospace, and machinery sectors is the key factor fueling the market expansion. The escalation of quality standards and the increasing integration of automation within industries are instrumental in fostering opportunities for market growth.

The increasing adoption of dry machining across industries is a notable restraint affecting the market. Furthermore, fluctuations in raw material prices and availability represent a substantial challenge to market growth. The shift towards eco-friendly additives appears to be a rising opportunity that has the potential to lead to market growth.

The North America metalworking fluid additives market report provides details of market share, new developments, and product pipeline analysis, the impact of domestic and localized market players, analyzes opportunities in terms of emerging revenue pockets, changes in market regulations, product approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market. To understand the analysis and the market scenario, contact us for an Analyst Brief, our team will help you create a revenue impact solution to achieve your desired goal.

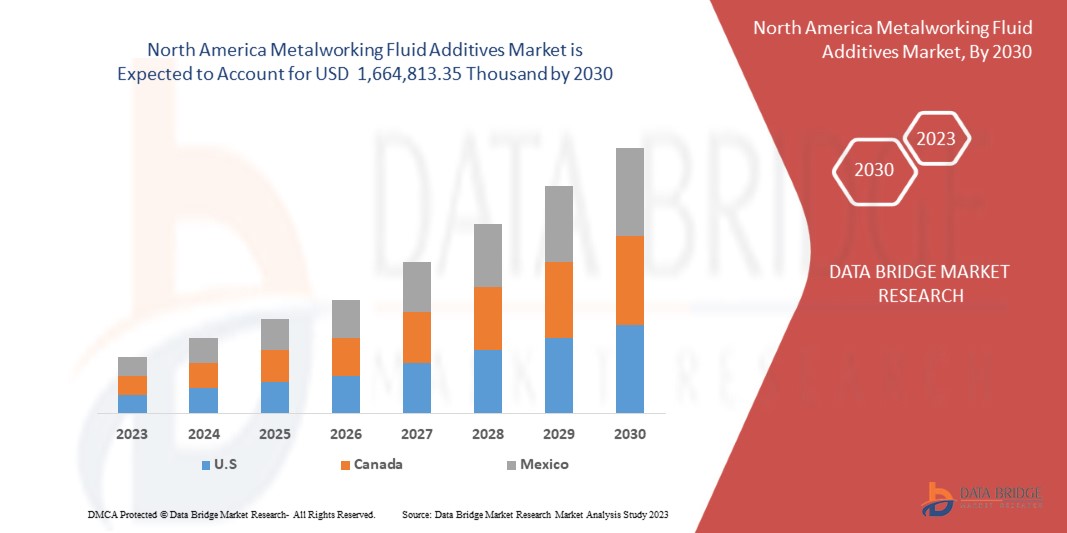

The North America metalworking fluid additives market is expected to drive market growth in the forecast period of 2023 to 2030. Data Bridge Market Research analyzes that the market is growing at a CAGR of 4.1% in the forecast period of 2023 to 2030 and is expected to reach USD 1,664,813.35 thousand by 2030. The rising additive demand for CNC machining is the driving factors expected to propel the market growth.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Thousand |

|

Segments Covered |

Nach Additivtyp (Tensidadditive und Emulgatoren, Korrosionsinhibitoren , Hochdruckadditive, Stabilisatoren, Antischaummittel, Alkanolamine, Antinebelmittel, Farbstoffe und andere), Anwendung (lösliche Öle, reine Öle, halbsynthetische Flüssigkeiten und synthetische Flüssigkeiten), Metallverarbeitungstätigkeit (Fräsen, Bohren, Schleifen, Honen, Gewindeschneiden und andere), Endverbrauch (Automobilindustrie, Luft- und Raumfahrt, Maschinen- und Gerätebau, Strom und Energie, Schifffahrt und andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Abgedeckte Marktteilnehmer |

The Lubrizol Corporation (USA), Dow (USA), Evonik Industries AG Ingevity und seine verbundenen Unternehmen (USA), Ashland (USA), Italmatch Chemicals Sp), Colonial Chemical (USA), Biosynthetic Technologies (USA), DOVER CHEMICAL CORPORATION (USA), Emery Oleochemicals (USA), Pilot Chemical Corp. (USA) und RT Vanderbilt Holding Company, Inc. (USA) unter anderem |

Nordamerika Marktdynamik für Additive zur Metallbearbeitungsflüssigkeit

Treiber

- Wachsende Automobil-, Luftfahrt- und Maschinenbaubranche

Die Nachfrage nach Additiven für Metallbearbeitungsflüssigkeiten wird durch das schnelle Wachstum und die Expansion wichtiger Industriezweige wie Automobil, Luft- und Raumfahrt und Maschinenbau angetrieben. Diese Branchen repräsentieren moderne Fertigung, indem sie die Grenzen von Innovation und technischer Entwicklung ständig erweitern.

Der Automobilsektor, eine tragende Säule der weltweiten Wirtschaft, ist ständig auf der Suche nach Möglichkeiten, die Leistung, Sicherheit und Effizienz der Fahrzeuge zu steigern. Zur Herstellung von Präzisionskomponenten sind komplexe Bearbeitungsverfahren erforderlich. Additive für Metallbearbeitungsflüssigkeiten spielen eine entscheidende Rolle, um einen reibungslosen Betrieb zu gewährleisten und die Herstellung hochwertiger Automobilteile zu ermöglichen, indem sie Schmierung, Kühlung und Spanabfuhr bieten.

- Steigende Qualitätsstandards und Automatisierung in der Industrie

Die Verschärfung der Qualitätsstandards und die zunehmende Integration der Automatisierung in die Industrie tragen maßgeblich zur Schaffung von Marktwachstumschancen bei. Diese beiden Faktoren haben gemeinsam einen Paradigmenwechsel in der Fertigungspraxis eingeleitet und verändern die Nachfragedynamik nach Additiven für Metallbearbeitungsflüssigkeiten. Erhöhte Qualitätsstandards sind in modernen Fertigungsprozessen von größter Bedeutung geworden.

Die Industrie steht unter dem Druck, Präzision, Konsistenz und Einhaltung strenger Spezifikationen aufrechtzuerhalten, um die Produktintegrität und -leistung sicherzustellen. Additive für Metallbearbeitungsflüssigkeiten spielen bei der Erreichung dieser Ziele eine entscheidende Rolle. Additive, die die Schmier-, Kühl- und Korrosionsschutzeigenschaften verbessern, sind unverzichtbar geworden, um Bearbeitungsprozesse zu optimieren, die Lebensdauer der Werkzeuge zu verbessern und hervorragende Produktoberflächen zu erzielen. Die Nachfrage nach fortschrittlichen Additiven für Metallbearbeitungsflüssigkeiten wird steigen, da Industrien aller Branchen danach streben, diese Qualitätsstandards zu erreichen oder zu übertreffen, was das Marktwachstum ankurbelt.

Gelegenheiten

- Technologische Fortschritte im Metallbearbeitungsprozess

Technologische Fortschritte haben sich als entscheidender Wachstumstreiber des Marktes herausgestellt. Diese technologischen Entwicklungen haben die Formulierung, Anwendung und Leistung von Additiven für Metallbearbeitungsflüssigkeiten erheblich beeinflusst und zahlreiche Möglichkeiten zur Markterweiterung geschaffen.

Ein Schlüsselbereich des technologischen Fortschritts ist die Verfeinerung von Additivformulierungen. Hersteller nutzen Spitzenforschung und Innovationen, um Additive zu entwickeln, die überragende Schmier-, Korrosionsschutz- und Kühleigenschaften bieten. Solche präzisionsgefertigten Additive verbessern Bearbeitungsprozesse, verlängern die Werkzeuglebensdauer und tragen zu qualitativ hochwertigeren Endprodukten bei. Diese Leistungsoptimierung schafft ein überzeugendes Wertversprechen für Endverbraucher und treibt die Nachfrage nach Additiven für Metallbearbeitungsflüssigkeiten an. Darüber hinaus haben die Fortschritte in der Nanotechnologie neue Möglichkeiten zur Verbesserung der Effizienz von Additiven für Metallbearbeitungsflüssigkeiten eröffnet. Nanopartikel können Metallbearbeitungsflüssigkeiten aufgrund ihrer einzigartigen Eigenschaften verbesserte Schmier-, Wärmeübertragungs- und Verschleißschutzeigenschaften verleihen.

- Umstellung auf umweltfreundliche Zusatzstoffe

Der Markt erlebt derzeit einen Wandel, der durch die zunehmende Betonung der ökologischen Nachhaltigkeit vorangetrieben wird. Da die Industrie bestrebt ist, ihren ökologischen Fußabdruck zu verringern, ist die Verwendung umweltfreundlicher Zusatzstoffe in Metallverarbeitungsprozessen zu einem entscheidenden Wachstumsmotor des Marktes geworden.

Der traditionelle Bereich der Additive für Metallbearbeitungsflüssigkeiten wurde lange Zeit von Formulierungen dominiert, die Verbindungen auf Erdölbasis und Additive mit potenziellen Gesundheits- und Umweltrisiken enthielten. Das zunehmende Bewusstsein für diese Gefahren, strenge Vorschriften und die steigende Nachfrage der Verbraucher nach nachhaltigen Produkten haben jedoch einen Paradigmenwechsel hin zu umweltfreundlicheren Alternativen eingeleitet.

Einschränkungen / Herausforderungen

- Branchen, die auf traditionelle Trockenbearbeitung umsteigen

Die zunehmende Verbreitung der Trockenbearbeitung in allen Branchen ist eine bemerkenswerte Einschränkung, die den Markt beeinflusst. Die Trockenbearbeitung, eine Technik, bei der während des Bearbeitungsprozesses wenig bis gar kein Kühlmittel oder Schmiermittel verwendet wird, hat aufgrund ihres Potenzials zur Kostensenkung, Umweltfreundlichkeit und Verbesserung der Arbeitsbedingungen an Bedeutung gewonnen. Dieser Übergang ist nicht schwierig und seine Auswirkungen sind auf dem Markt spürbar.

Einer der Hauptgründe für die Umstellung auf Trockenbearbeitung sind die potenziellen Kosteneinsparungen. Herkömmliche Metallbearbeitungsflüssigkeiten und die dazugehörigen Additive erfordern Beschaffungs-, Wartungs- und Entsorgungsaufwand. Bei der Trockenbearbeitung entfallen diese Kosten, was sie zu einer attraktiven Option für kostenbewusste Branchen macht. Darüber hinaus reduziert die Trockenbearbeitung die Abfallerzeugung, rationalisiert die Abfallentsorgung und trägt zu einem schlankeren Herstellungsprozess bei.

- Schwankungen der Rohstoffpreise

Dieser Faktor ist eng mit der wirtschaftlichen, geopolitischen und Lieferkettendynamik verknüpft und wirkt sich direkt auf die Produktionskosten, die Preisgestaltung und die allgemeine Stabilität des Marktes aus. Additive für Metallbearbeitungsflüssigkeiten werden aus wichtigen Rohstoffen hergestellt, darunter Grundöle, Additivpakete mit Hochdruckmitteln, Verschleißschutzmitteln, Antischaummitteln, Korrosionsinhibitoren und Spezialchemikalien wie Emulgatoren, Bioziden und Lösungsmitteln .

Gemeinsam verbessern diese Komponenten die Schmierung, Kühlung, Korrosionsbeständigkeit und Gesamtleistung von Metallbearbeitungsflüssigkeiten und haben somit einen entscheidenden Einfluss auf die Bearbeitungsprozesse. Die Zusammensetzung der Formulierung wird an spezifische Anwendungen und Bearbeitungsanforderungen angepasst, was sie zu einer vielseitigen Lösung für eine Reihe von Metallbearbeitungsvorgängen macht. Daraus können wir schließen, dass die Rohstoffe wie Grundöle, Additive und Spezialchemikalien einen erheblichen Teil der Kostenstruktur für Additive für Metallbearbeitungsflüssigkeiten ausmachen. Die Anfälligkeit des Marktes für Preisschwankungen dieser Rohstoffe ist das Ergebnis von Faktoren wie geopolitischen Spannungen, Veränderungen der Angebots- und Nachfragedynamik und Störungen der nordamerikanischen Handelsrouten. Schnelle Preisänderungen können zu unvorhersehbaren Kostensteigerungen für die Hersteller führen und Druck auf die Gewinnmargen ausüben. Eine derartige Volatilität erhöht nicht nur die betrieblichen Unsicherheiten, sondern erschwert auch die Möglichkeit, Endverbrauchern wettbewerbsfähige Preise anzubieten.

- Umweltvorschriften und Nachhaltigkeitsfaktoren

Umweltvorschriften und Nachhaltigkeitsfaktoren haben sich als erhebliche Herausforderungen herausgestellt, die die Wachstumskurve des Marktes beeinflussen. Diese Faktoren resultieren aus einem zunehmenden Fokus in Nordamerika auf die Reduzierung des ökologischen Fußabdrucks industrieller Prozesse und die Ausrichtung auf nachhaltige Praktiken. Umweltvorschriften und Nachhaltigkeitsfaktoren stellen komplexe Herausforderungen für den Markt dar. Die sich entwickelnde Regulierungslandschaft, die Notwendigkeit, sich an Nachhaltigkeitszielen auszurichten, die Nachfrage nach umweltfreundlichen Verpackungen und die Entstehung von Konzepten der Kreislaufwirtschaft stellen die Hersteller in Bezug auf Konformität, Formulierung, Kosten und Innovation vor Herausforderungen. Um diese Herausforderungen erfolgreich zu meistern, sind strategische Anpassungen und ein Fokus auf umweltverträgliche Lösungen erforderlich, die voraussichtlich das Marktwachstum herausfordern werden.

Jüngste Entwicklungen

- Im August 2023 wählte Boecore Colorado Springs als Standort für die Expansion aus, da das Unternehmen über entsprechendes Fachwissen im Bereich Cybersicherheit verfügt. Wachstumsanreize und das Ökosystem der Luft- und Raumfahrt verstärken Colorados Attraktivität angesichts der Berücksichtigung von Huntsville, Alabama, und Weber County, Utah

- Im Juli 2023 spielte Godrej Aerospace eine entscheidende Rolle bei Indiens Weltraummissionen und lieferte Komponenten für Chandrayaan-3. Die Expertise des Unternehmens zeigt sein Engagement für den Fortschritt und die Innovation in der Luft- und Raumfahrt und unterstützt sowohl die Weltraumforschung als auch die kommerzielle Luftfahrtindustrie

- Laut BBC kontrolliert die OPEC im Juni 2023 fast 40 % der weltweiten Ölreserven. Zusätzlich zur früheren Produktionskürzung im April 2003 kündigten Saudi-Arabien und andere OPEC+-Ölproduzenten weitere Kürzungen der Ölproduktion von rund 1,16 Millionen Barrel pro Tag an. Die OPEC kann die Ölversorgung Nordamerikas beeinflussen und damit die Öl- und Gaspreise auf der ganzen Welt beeinflussen, was sich letztlich auf die Kosten der Produkte auswirkt, die Rohöl als Rohstoff verwenden.

- Laut einem von LNG veröffentlichten Artikel schlägt die Europäische Chemikalienagentur im Juli 2023 eine siebenjährige Übergangsfrist für mittelkettige Chlorparaffine und andere Stoffe vor, die Chloralkane mit Kohlenstoffkettenlängen im Bereich C14 bis C17 enthalten. Ziel der Beschränkung ist es, potenzielle Risiken für die menschliche Gesundheit oder die Umwelt durch die Herstellung, Verwendung oder den Handel dieser Stoffe zu bewerten. Mittelkettige Chlorparaffine werden in Metallbearbeitungsflüssigkeiten als Hochdruckmittel für schwierige Vorgänge verwendet und schützen Werkzeuge und Komponenten vor Reibung, Verschleiß und Überhitzung bei hohen Geschwindigkeiten und Drücken.

Nordamerika Metallbearbeitungsflüssigkeit Additive Marktumfang

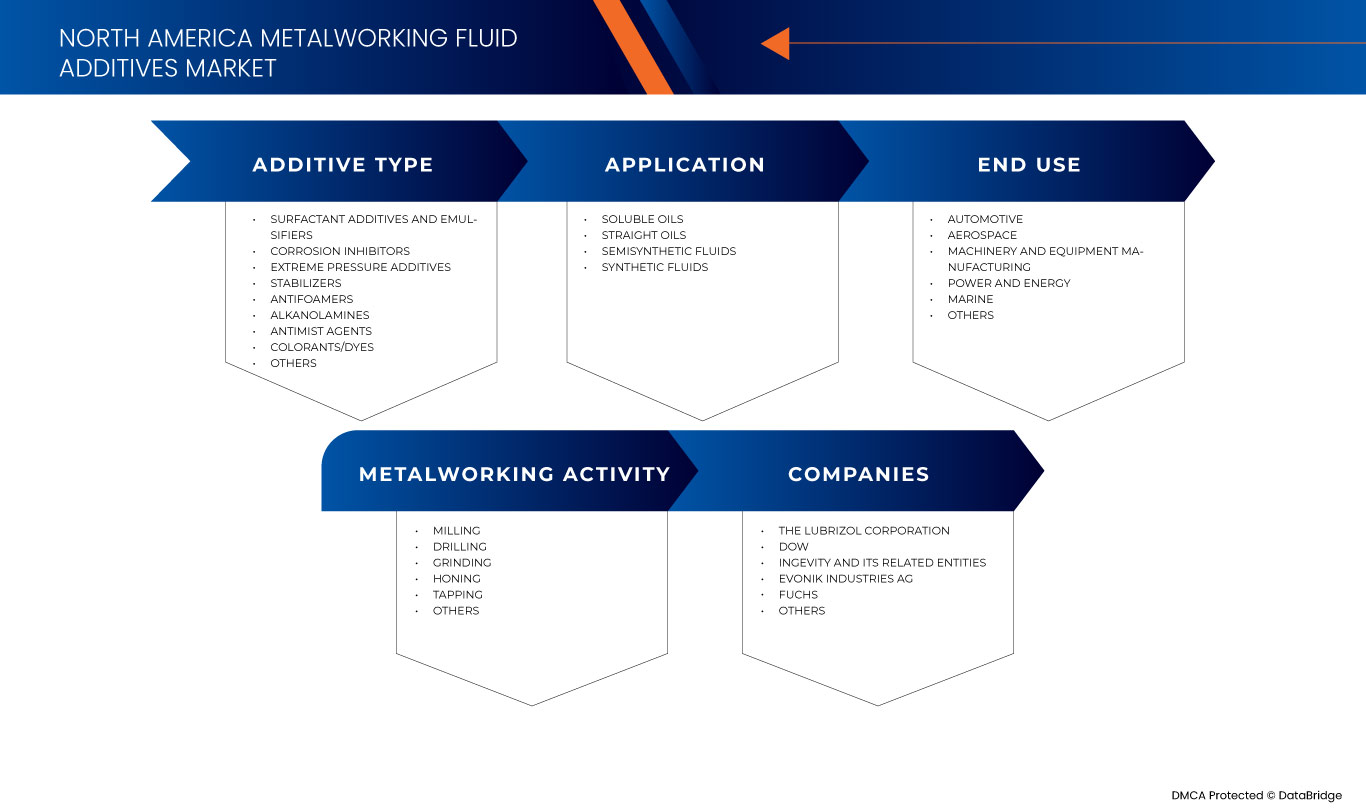

Der nordamerikanische Markt für Additive für Metallbearbeitungsflüssigkeiten ist auf der Grundlage von Additivtyp, Anwendung, Metallbearbeitungsaktivität und Endverbrauch in vier wichtige Segmente unterteilt. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung und zur Bestimmung Ihrer Hauptanwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

Additivtyp

- Tensidadditive und Emulgatoren

- Korrosionsinhibitoren

- Hochdruckadditive

- Stabilisatoren

- Antischaummittel

- Alkanolamine

- Antibeschlagmittel

- Farbstoffe

- Sonstiges

Auf der Grundlage des Additivtyps ist der Markt in Tensidadditive und Emulgatoren, Korrosionsinhibitoren, Hochdruckadditive, Stabilisatoren, Antischaummittel, Alkanolamine, Antibeschlagmittel, Farbstoffe und andere segmentiert.

Anwendung

- Lösliche Öle

- Reine Öle

- Halbsynthetische Flüssigkeiten

- Synthetische Flüssigkeiten

Auf der Grundlage der Anwendung ist der Markt in lösliche Öle, reine Öle, halbsynthetische Flüssigkeiten und synthetische Flüssigkeiten segmentiert.

Metallbearbeitungstätigkeit

- Mahlen

- Bohren

- Schleifen

- Honen

- Tippen

- Sonstiges

Auf der Grundlage der Metallverarbeitungstätigkeit ist der Markt in Fräsen, Bohren, Schleifen, Honen, Gewindeschneiden und Sonstiges segmentiert.

Endverwendung

- Automobilindustrie

- Luft- und Raumfahrt

- Maschinen- und Anlagenbau

- Kraft und Energie

- Marine

- Sonstiges

Auf der Grundlage der Endnutzung ist der Markt in die Branchen Automobil, Luft- und Raumfahrt, Maschinen- und Gerätebau, Kraft und Energie, Schifffahrt und Sonstige segmentiert.

Nordamerikanischer Markt für Additive für Metallbearbeitungsflüssigkeiten: Regionale Analyse

Der nordamerikanische Markt für Additive für Metallbearbeitungsflüssigkeiten wird analysiert und Informationen zur Marktgröße werden nach Additivtyp, Anwendung, Metallverarbeitungsaktivität und Endverbrauch wie oben angegeben bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund der raschen Industrialisierung und der starken Nachfrage nach Fertigungsprodukten in der Region dürften die USA den Markt dominieren.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse: Nordamerikanischer Markt für Additive für Metallbearbeitungsflüssigkeiten

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Additive für Metallbearbeitungsflüssigkeiten liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Pipelines für klinische Studien, Markenanalyse, Produktzulassungen, Patente, Produktbreite und -breite, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens in Bezug auf den Markt.

Zu den wichtigsten Akteuren, die in diesem Bericht behandelt werden, zählen unter anderem The Lubrizol Corporation (USA), Dow (USA), Evonik Industries AG Ingevity und seine verbundenen Unternehmen (USA), Ashland (USA), Italmatch Chemicals Sp), Colonial Chemical (USA), Biosynthetic Technologies (USA), DOVER CHEMICAL CORPORATION (USA), Emery Oleochemicals (USA), Pilot Chemical Corp. (USA) und RT Vanderbilt Holding Company, Inc. (USA).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 Marktanwendungs-Abdeckungsraster

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 WACHSENDE AUTOMOBIL-, LUFT- UND RAUMFAHRT- UND MASCHINENBAU-SEKTOREN

5.1.2 Steigende Qualitätsstandards und Automatisierung in der Industrie

5.1.3 Steigende Nachfrage nach additiver Fertigung in der CNC-Bearbeitung

5.2 EINSCHRÄNKUNGEN

5.2.1 Unterbrechungen in der Lieferkette auf dem Markt für Metallbearbeitungsflüssigkeitsadditive

5.2.2 Branchen, die auf traditionelle Trockenbearbeitung umsteigen

5.2.3 Schwankungen der Rohstoffpreise

5.3 CHANCEN

5.3.1 TECHNOLOGISCHE FORTSCHRITTE IM METALLBEARBEITUNGSPROZESS

5.3.2 Umstellung auf umweltfreundliche Zusatzstoffe

5.3.3 STEIGENDE PRODUKTINNOVATIONEN BEI METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVEN

5.4 HERAUSFORDERUNGEN

5.4.1 Umweltvorschriften und Nachhaltigkeitsfaktoren

5.4.2 STABILITÄT IM ZUSAMMENHANG MIT ZUSATZSTOFFEN FÜR METALLUMFORMUNGSFLÜSSIGKEITEN

6. Nordamerikanischer Markt für Metallbearbeitungsflüssigkeitsadditive, nach Additivtyp

6.1 ÜBERBLICK

6.2 Tenside und Emulsionsmittel

6.2.1 Tensidadditive und Emulsionsmittel nach chemischen Verbindungen

6.2.1.1 ETHOXYLIERTER ALKOHOL

6.2.1.2 Sulfonate

6.2.1.3 ETHOXYLIERTE FETTSÄUREN UND ESTER

6.2.1.4 Amine

6.2.1.5 Phosphatester

6.2.1.6 Sorbitanester

6.2.1.7 Biologisch abbaubare Tenside

6.2.1.8 Polymere Tenside

6.2.1.9 SONSTIGES

6.3 KORROSIONSINHIBITOREN

6.3.1 Korrosionsinhibitoren durch chemische Verbindungen

6.3.1.1 Amine

6.3.1.2 AZOLE

6.3.1.3 Phosphate

6.3.1.4 NITRIT

6.3.1.5 PHOSPHONATE

6.3.1.6 CARBONSÄUREN

6.3.1.7 SULFONATE

6.3.1.8 ANDERE VERBINDUNGEN

6.4 HOCHDRUCKADDITIVE

6.4.1 Hochdruckadditive durch chemische Verbindungen

6.4.1.1 MOLYBDÄNDISULFID (MOS2)

6.4.1.2 Graphit

6.4.1.3 PHOSPHORHALTIGE VERBINDUNGEN

6.4.1.4 SCHWEFELTHALTIGE VERBINDUNGEN

6.4.1.5 SCHWEFEL-PHOSPHOR-VERBINDUNGEN

6.4.1.6 CHLORIERTE VERBINDUNGEN

6.4.1.7 BORVERBINDUNGEN

6.4.1.8 POLYMERE

6.4.1.9 SONSTIGES

6.5 STABILISATOREN

6.5.1 STABILISATOREN DURCH CHEMISCHE VERBINDUNGEN

6.5.1.1 BIOZIDE

6.5.1.2 Antioxidantien

6.5.1.3 ROSTSCHUTZMITTEL

6.5.1.4 DISPERGIERUNGSMITTEL

6.5.1.4.1 DISPERGIERUNGSMITTEL NACH ART

6.5.1.4.1.1 Polymere Dispersionsmittel

6.5.1.4.1.2 Tensidbasierte Dispergiermittel

6.5.1.4.1.3 ORGANISCHE SÄUREDISPERSIERMITTEL

6.5.1.5 METALLDEAKTIVATOREN

6.5.1.6 SONSTIGES

6.6 ANTISCHÄUMER

6.6.1 ANTISCHÄUMER DURCH CHEMISCHE VERBINDUNGEN

6.6.1.1 SILIZIUMBASIERTE ANTISCHÄUMER

6.6.1.2 Mineralölbasierte Antischaummittel

6.6.1.3 Fettsäureester

6.6.1.4 Polymerbasierte Antischaummittel

6.6.1.5 Hydrophobe Kieselsäure

6.6.1.6 SONSTIGES

6.7 ALKANOLAMINE

6.7.1 ALKANOLAMINEN, NACH CHEMISCHEN VERBINDUNGEN

6.7.1.1 Triethanolamin (Tee)

6.7.1.2 DIETHANOLAMIN (DEA)

6.7.1.3 Monoethanolamin (MEA)

6.7.1.4 Methyldiethanolamin (MDEA)

6.7.1.5 DIISOPROPANOLAMIN (DIPA)

6.7.1.6 SONSTIGES

6.8 Antimistische Agenten

6.8.1 Antimikrobielle Wirkstoffe durch chemische Verbindungen

6.8.1.1 SILIZIUMBASIERTE VERBINDUNGEN

6.8.1.2 Fettsäureethoxylate

6.8.1.3 Polymere Antinebelmittel

6.8.1.4 AMINDERIVATE

6.8.1.5 SONSTIGES

6.9 FARBSTOFFE

6.1 SONSTIGES

7. Nordamerikanischer Markt für Metallbearbeitungsflüssigkeitsadditive, nach Anwendung

7.1 ÜBERSICHT

7.2 LÖSLICHE ÖLE

7.3 Reine Öle

7.4 HALB-SYNTHETISCHE FLÜSSIGKEITEN

7.5 SYNTHETISCHE FLÜSSIGKEITEN

8. Nordamerikanischer Markt für Metallbearbeitungsflüssigkeitsadditive nach Metallbearbeitungstätigkeit

8.1 ÜBERSICHT

8.2 FRÄSEN

8.3 BOHREN

8.4 SCHLEIFEN

8.5 Honen

8.6 GEWINDESCHNEIDEN

8.7 SONSTIGES

9. Nordamerikanischer Markt für Metallbearbeitungsflüssigkeitsadditive nach Endverwendung

9.1 ÜBERSICHT

9.2 AUTOMOBIL

9.3 LUFT- UND RAUMFAHRT

9.4 MASCHINEN- UND ANLAGENBAU

9.5 LEISTUNG UND ENERGIE

9.6 MARINE

9.7 SONSTIGES

10 Nordamerikanischer Markt für Metallbearbeitungsflüssigkeitsadditive: nach Ländern

10.1 USA

10.2 KANADA

10.3 MEXIKO

11 Nordamerikanischer Markt für Metallbearbeitungsflüssigkeitsadditive: Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.2 PARTNERSCHAFTEN UND VERTRÄGE

11.3 VERANSTALTUNG

11.4 AUSZEICHNUNG

12 SWOT-ANALYSE

13 FIRMENPROFILE

13.1 DIE LUBRIZOL CORPORATION (BERKSHIRE HATHAWAY INC.)

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 PRODUKTPORTFOLIO

13.1.3 JÜNGSTE ENTWICKLUNG

13.2 DOW

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 PRODUKTPORTFOLIO

13.2.4 JÜNGSTE ENTWICKLUNG

13.3 INGEVITY AND ITS RELATED ENTITIES

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT DEVELOPMENT

13.4 EVONIK INDUSTRIES AG

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT DEVELOPMENT

13.5 FUCHS

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 PRODUCT PORTFOLIO

13.5.4 RECENT DEVELOPMENT

13.6 ASHLAND

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 PRODUCT PORTFOLIO

13.6.4 RECENT DEVELOPMENT

13.7 BIOSYNTHETIC TECHNOLOGIES

13.7.1 COMPANY SNAPSHOT

13.7.2 PRODUCT PORTFOLIO

13.7.3 RECENT DEVELOPMENTS

13.8 BP P.L.C.

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENT

13.9 COLONIAL CHEMICAL

13.9.1 COMPANY SNAPSHOT

13.9.2 PRODUCT PORTFOLIO

13.9.3 RECENT DEVELOPMENT

13.1 CLARIANT

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENT

13.11 DOVER CHEMICAL CORPORATION

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT DEVELOPMENT

13.12 EMERY OLEOCHEMICALS

13.12.1 COMPANY SNAPSHOT

13.12.2 PRODUCT PORTFOLIO

13.12.3 RECENT DEVELOPMENT

13.13 ITALMATCH CHEMICALS S.P.A

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENT

13.14 KAO CORPORATION

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 PRODUCT PORTFOLIO

13.14.4 RECENT DEVELOPMENT

13.15 LANXESS

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENT

13.16 PILOT CHEMICAL

13.16.1 COMPANY SNAPSHOT

13.16.2 PRODUCT PORTFOLIO

13.16.3 RECENT DEVELOPMENT

13.17 R.T. VANDERBILT HOLDING COMPANY, INC.

13.17.1 COMPANY SNAPSHOT

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT DEVELOPMENT

13.18 SOLVAY

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT DEVELOPMENT

13.19 UMICORE

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 PRODUCT PORTFOLIO

13.19.4 RECENT DEVELOPMENT

13.2 ZSCHIMMER & SCHWARZ, INC.

13.20.1 COMPANY SNAPSHOT

13.20.2 PRODUCT PORTFOLIO

13.20.3 RECENT DEVELOPMENT

14 QUESTIONNAIRE

15 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TAUSEND USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TONNEN)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR TENSIDZUSATZSTOFFE UND EMULGATOREN IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR KORROSIONSSCHUTZMITTEL IM KÜHLMITTELBEARBEITUNGSFLÜSSIGKEITSZUSATZ, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR HOCHDRUCKADDITIVE IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR STABILISATOREN IM METALLBEARBUNGSFLÜSSIGKEITSZUSATZ, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR DISPERGIERUNGSMITTEL IM ADDITIVEN FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR ANTISCHÄUMER IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR ALKANOLAMIN IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR ANTIMISTISCHE WIRKSTOFFE IM ZUSATZ FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH METALLBEARBEITUNGSTÄTIGKEIT, 2021–2030 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH ENDVERWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH LÄNDERN, 2021–2030 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH LÄNDERN, 2021–2030 (TONNEN)

TABELLE 16 US-MARKT FÜR ADDITIVE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ADDITIVENTYP, 2021–2030 (TAUSEND USD)

TABELLE 17 US-MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TONNEN)

TABELLE 18 US-MARKT FÜR TENSIDADDITIVE UND EMULGATOREN IN METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 19 US-MARKT FÜR KORROSIONSSCHUTZMITTEL IN ADDITIVEN FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 20 US-MARKT FÜR HOCHDRUCKADDITIVE IM METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 21 – US-MARKT FÜR STABILISATOREN IM METALLBEARBUNGSFLÜSSIGKEITSZUSATZ, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 22 US-MARKT FÜR DISPERGIERUNGSMITTEL IN ADDITIVEN FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 23 US-MARKT FÜR ANTISCHÄUMER IN ADDITIVEN FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 24 US-MARKT FÜR ALKANOLAMIN IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 25 US-MARKT FÜR ANTIMISTISCHE WIRKSTOFFE IN ADDITIVEN FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 26 US-MARKT FÜR ADDITIVE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 27 US-MARKT FÜR ADDITIVE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH METALLBEARBEITUNGSTÄTIGKEIT, 2021–2030 (TAUSEND USD)

TABELLE 28 US-MARKT FÜR ADDITIVE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ENDVERWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 29 KANADISCHER MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TAUSEND USD)

TABELLE 30 KANADISCHER MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TONNEN)

TABELLE 31 KANADISCHER MARKT FÜR TENSIDZUSATZSTOFFE UND EMULGATOREN IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 32 KANADISCHER MARKT FÜR KORROSIONSSCHUTZMITTEL IN ZUSATZSTOFFEN FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 33 KANADISCHER MARKT FÜR HOCHDRUCKADDITIVE IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 34 – KANADISCHER MARKT FÜR STABILISATOREN IM METALLBEARBUNGSFLÜSSIGKEITSZUSATZ, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 35 – KANADISCHER MARKT FÜR DISPERGIERUNGSMITTEL IM ZUSATZ FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 36 KANADISCHER MARKT FÜR ANTISCHÄUMER IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 37 KANADISCHER MARKT FÜR ALKANOLAMIN IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 38 KANADISCHER MARKT FÜR ANTIMISTISCHE WIRKSTOFFE IM ZUSATZ FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 39 KANADISCHER MARKT FÜR ADDITIVE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 40 KANADISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH METALLBEARBEITUNGSTÄTIGKEIT, 2021–2030 (TAUSEND USD)

TABELLE 41 KANADISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH ENDVERWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 42 MEXIKO: MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TAUSEND USD)

TABELLE 43 MEXIKO: MARKT FÜR ZUSATZSTOFFE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ZUSATZTYP, 2021–2030 (TONNEN)

TABELLE 44 MEXIKO: TENSIDZUSATZSTOFFE UND EMULGATOREN AUF DEM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 45 MEXIKO: KORROSIONSSCHUTZMITTEL IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 46 MEXIKO: HOCHDRUCKADDITIVE IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 47 MEXIKO: STABILISATOREN IM MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 48 MEXIKO – MARKT FÜR DISPERGIERUNGSMITTEL IM METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZ, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 49 MEXIKO – MARKT FÜR ANTISCHÄUMER IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 50 MEXIKO: MARKT FÜR ALKANOLAMIN IN METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 51 MEXIKO: MARKT FÜR ANTIMISTISCHE WIRKSTOFFE IM ZUSATZ FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH CHEMISCHEN VERBINDUNGEN, 2021–2030 (TAUSEND USD)

TABELLE 52 MEXIKO: MARKT FÜR ADDITIVE FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 53 MEXIKO MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH METALLBEARBEITUNGSTÄTIGKEIT, 2021–2030 (TAUSEND USD)

TABELLE 54 MEXIKO: MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE, NACH ENDVERWENDUNG, 2021–2030 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: ANALYSE DES NORDAMERIKANISCHEN MARKTS IM VERGLEICH ZWISCHEN NORDAMERIKA UND DER GLOBALEN MARKT

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE: SEGMENTIERUNG

ABBILDUNG 10: Die steigende Nachfrage nach Additiven in der CNC-Bearbeitung treibt das Wachstum des nordamerikanischen Marktes für Metallbearbeitungsflüssigkeitsadditive im Prognosezeitraum voran

ABBILDUNG 11 DAS SEGMENT TENSID-ADDITIVE UND EMULGATOREN WIRD IN DEN JAHREN 2023 UND 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE AUSMACHEN

ABBILDUNG 12: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTS FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE

ABBILDUNG 13 NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE: NACH ADDITIVENTYP, 2022

ABBILDUNG 14: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: NACH ANWENDUNG, 2022

ABBILDUNG 15: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: NACH METALLBEARBEITUNGSTÄTIGKEIT, 2022

ABBILDUNG 16 NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE: NACH ENDVERWENDUNG, 2022

ABBILDUNG 17: NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSZUSATZSTOFFE: ÜBERSICHT (2022)

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITSADDITIVE: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.