North America Optical Fiber Components Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.72 Billion

USD

4.10 Billion

2024

2032

USD

2.72 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 4.10 Billion | |

| % | |

|

Der nordamerikanische Markt für Glasfaserkomponenten ist nach Typ (Transceiver, Verstärker, Kabel, Steckverbinder, WDM-Komponenten), Datenrate (bis 10 Gbit/s, 10–40 Gbit/s, 40–100 Gbit/s, über 100 Gbit/s), Anwendung (Telekommunikation, Datenkommunikation, Industrie, Verteidigung) und Endnutzer (Telekommunikationsbetreiber, Rechenzentren, Gesundheitswesen, BFSI, Regierung) segmentiert. Der Markt erstreckt sich über die USA, Kanada und Mexiko, wobei die USA aufgrund des starken 5G-Ausbaus, des Wachstums der Rechenzentren und der bundesstaatlichen Initiativen zur digitalen Infrastruktur führend sind.

Marktgröße für Glasfaserkomponenten in Nordamerika

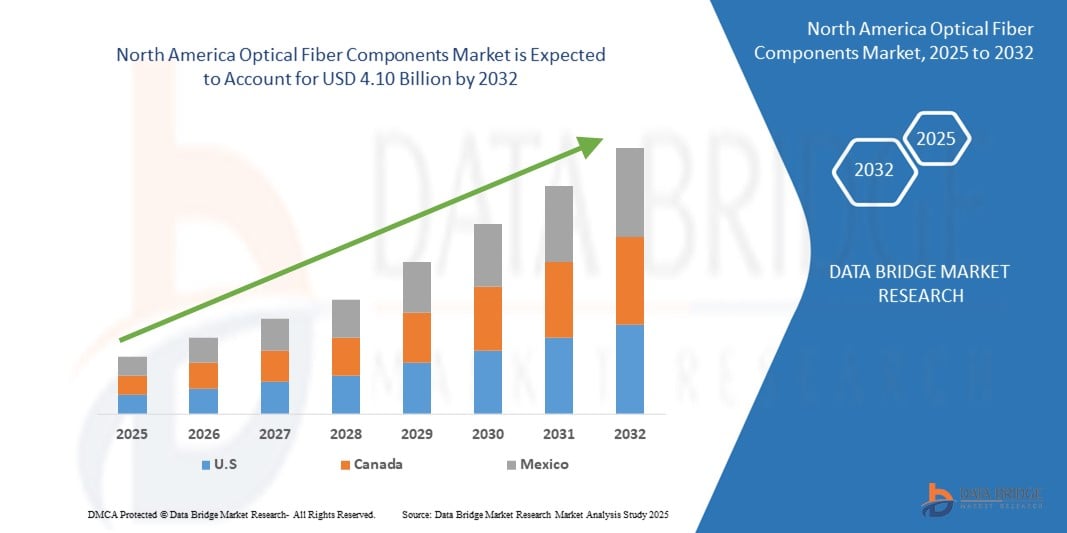

- Der nordamerikanische Markt für Glasfaserkomponenten wurde im Jahr 2025 auf 2,72 Milliarden USD geschätzt und dürfte bis 2032 etwa 4,10 Milliarden USD erreichen, was einem CAGR von 6,03 % während des Prognosezeitraums entspricht...

- Dieses Wachstum wird durch steigende Investitionen in Hochgeschwindigkeitsbreitbandnetze, den schnellen 5G-Einsatz und den Ausbau von Hyperscale-Rechenzentren in den USA und Kanada vorangetrieben. Darüber hinaus veranlasst die steigende Nachfrage nach latenzarmer Konnektivität, Cloud-basierten Diensten und KI-gesteuerter digitaler Infrastruktur Telekommunikationsbetreiber und Unternehmen dazu, auf fortschrittliche Glasfaserkomponenten wie Transceiver, WDM-Module und optische Verstärker umzusteigen.

Marktanalyse für Glasfaserkomponenten in Nordamerika

- Der nordamerikanische Markt für Glasfaserkomponenten erlebt eine starke Dynamik, da die Region in den Bereichen Telekommunikation, Unternehmen und öffentliche Verwaltung eine rasante digitale Transformation durchläuft. Angesichts der steigenden Nachfrage nach schnellerem und zuverlässigerem Internet – angetrieben durch 5G-Ausbau, Cloud Computing und den Ausbau von Rechenzentren – werden Glasfaserkomponenten wie Transceiver, Kabel, Steckverbinder und WDM-Systeme zu einer unverzichtbaren Infrastruktur.

- Die USA sind führend bei der Einführung, unterstützt durch erhebliche staatliche Investitionen in den Breitbandausbau und die ländliche Konnektivität im Rahmen von Programmen wie BEAD (Broadband Equity, Access, and Deployment). Gleichzeitig beschleunigt auch Kanada den Glasfaserausbau, um dem steigenden Bedarf an digitalen Diensten in verschiedenen Branchen und Gemeinden gerecht zu werden.

- Da Unternehmen ihre Netzwerke modernisieren, um KI, IoT und Edge Computing zu unterstützen, steigt der Bedarf an Glasfaserinfrastruktur mit hoher Bandbreite und geringer Latenz. Gleichzeitig erhöht die Umstellung von herkömmlichen Kupfernetzen auf Glasfaser die Nachfrage nach langlebigen und skalierbaren Komponenten.

- Mit technologisch fortschrittlichen Städten, dem Wachstum von Hyperscale-Rechenzentren und einem ausgereiften Telekommunikations-Ökosystem wird Nordamerika voraussichtlich ein wichtiger Wachstumsstandort für die Innovation und den Einsatz von Glasfaserkomponenten der nächsten Generation bleiben.

Marktsegmentierung für Glasfaserkomponenten in Nordamerika

|

Eigenschaften |

Einblicke in den Markt für Glasfaserkomponenten in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Der schnelle Ausbau der 5G-Netze und die wachsende Nachfrage nach Hyperscale-Rechenzentren in den USA und Kanada führen zu Investitionen in leistungsstarke Glasfaserkomponenten, um eine extrem niedrige Latenz und eine schnelle Datenübertragung zu gewährleisten.

Unternehmen aller Branchen rüsten auf glasfaserbasierte Netzwerke um, um Cloud Computing, Remote-Arbeit und Echtzeit-Datenaustausch zu unterstützen, was die Nachfrage nach Transceivern, Kabeln und WDM-Komponenten steigert.

Der Übergang zum Edge Computing in Smart Cities, der Fertigung und im Gesundheitswesen schafft neue Anwendungsfälle für kompakte Glasfaserkomponenten mit hoher Kapazität am Netzwerkrand – was die Geschwindigkeit erhöht und die Überlastung reduziert.

Staatlich geförderte Breitbandausbauprogramme (wie BEAD in den USA) und private Investitionen von Telekommunikationsbetreibern beschleunigen den Ausbau der Glasfaserkabel auf der letzten Meile, insbesondere in unterversorgten ländlichen Gebieten.

Innovationen wie kohärente Optik, Siliziumphotonik und integrierte optische Verstärker verschieben die Leistungsgrenzen von Glasfaserkomponenten und bieten Anbietern die Möglichkeit, auf die sich entwickelnden Anforderungen von Unternehmen und Telekommunikationsanbietern einzugehen. |

|

Wertschöpfungsdaten-Infosets |

|

Markttrends für Glasfaserkomponenten in Nordamerika

„Die wachsende Rolle von KI und Automatisierung bei der Überwachung und Optimierung von Glasfasernetzen “

- Ein wichtiger Trend, der den nordamerikanischen Markt für Glasfaserkomponenten verändert, ist die Integration von KI und Automatisierung in den Glasfasernetzbetrieb. Herkömmliche Glasfasernetze erforderten manuelle Diagnose und planmäßige Wartung, was oft zu verzögerter Fehlererkennung und längeren Ausfallzeiten führte. Mit KI-gestützten Netzwerküberwachungstools können Telekommunikationsanbieter und Rechenzentren nun Signalverschlechterungen proaktiv erkennen, Komponentenausfälle vorhersehen und die Verkehrsführung in Echtzeit optimieren.

- In den USA und Kanada, wo Glasfasernetze das Rückgrat von 5G, Cloud Computing und Hochfrequenz-Finanzdienstleistungen bilden, treibt der Bedarf an nahezu null Latenz und unterbrechungsfreier Verfügbarkeit die Einführung intelligenter Glasfaserüberwachungssysteme voran. Diese Systeme nutzen maschinelles Lernen, um Terabyte an optischen Signaldaten zu analysieren, Nutzungsanomalien zu identifizieren und Präventivmaßnahmen zu empfehlen. So werden Serviceunterbrechungen minimiert und das Kundenerlebnis verbessert.

- Darüber hinaus ermöglichen automatisierte Bereitstellung und Software-Defined Networking (SDN)-Funktionen Telekommunikationsbetreibern die Neukonfiguration optischer Pfade, die Anpassung der Bandbreite und die Verwaltung von Querverbindungen ohne manuelle Eingriffe. Diese Umstellung senkt nicht nur die Betriebskosten, sondern unterstützt auch die Skalierbarkeit angesichts der steigenden Nachfrage in Smart Cities, im autonomen Transport und bei Edge-Computing-Anwendungen.

- Mit dem weiteren Ausbau der digitalen Infrastruktur in Nordamerika werden KI und Automatisierung für die Effizienz, Agilität und Ausfallsicherheit von Glasfasernetzen unverzichtbar. Die Konvergenz von optischer Hardware und intelligenter Software ist kein Luxus mehr – sie ist eine wettbewerbsfähige Notwendigkeit.

Marktdynamik für Glasfaserkomponenten in Nordamerika

Treiber

„ Steigende Nachfrage nach Hochgeschwindigkeitsverbindungen und Cloud-Infrastruktur “

- Die nordamerikanische Region erlebt einen beispiellosen Anstieg der Bandbreitennachfrage, der durch die schnelle Cloud-Migration, Video-Streaming, Remote-Arbeit und Next-Gen-Technologien wie KI, Edge Computing und autonome Systeme bedingt ist. Von Metronetzen bis hin zu Hyperscale-Rechenzentren: Der Bedarf an schnellerer, skalierbarer und latenzarmer Konnektivität zwingt Unternehmen und Telekommunikationsanbieter zur Modernisierung ihrer optischen Netze.

- Glasfaserkomponenten wie Transceiver, Verstärker und WDM-Module bilden das Herzstück dieses Wandels und ermöglichen eine Übertragung hoher Kapazitäten über größere Entfernungen bei minimalem Signalverlust. Da Cloud-Service-Anbieter ihre Rechenzentren in den USA und Kanada ausbauen, steigt die Nachfrage nach robuster und modularer optischer Infrastruktur stark an.

- Die zunehmende Verbreitung von 5G verstärkt diesen Bedarf zusätzlich. Glasfaser ist für den Backhaul und Fronthaul hochfrequenter 5G-Signale über verteilte Antennensysteme und Kleinzellennetze unerlässlich. Die Konvergenz von Cloud- und Mobilfunk-Ökosystemen treibt anhaltende Investitionen in Glasfasertechnologien voran, wobei Nordamerika bei den weltweiten Einsatzinitiativen führend ist.

- Dank staatlicher Anreize, öffentlich-privater Partnerschaften und Breitbandausbauprogrammen wie der US-amerikanischen Initiative BEAD (Broadband Equity, Access, and Deployment) ist das Glasfaser-Ökosystem für ein langfristiges, transformatives Wachstum sowohl in städtischen als auch in unterversorgten Gebieten gut aufgestellt.

Einschränkung/Herausforderung

„ Hohe Kapitalinvestitionen und komplexe Installationsprozesse

- Trotz der optimistischen Aussichten ist eine der größten Herausforderungen für den nordamerikanischen Markt für Glasfaserkomponenten der hohe Investitionsaufwand für den flächendeckenden Einsatz. Die Verlegung von Glasfasernetzen – insbesondere in ländlichen oder unterirdischen Gebieten – erfordert teure Grabungen, Genehmigungen, Arbeitskräfte und Materialien. Zudem sind Kernkomponenten wie DWDM-Systeme, Hochgeschwindigkeits-Transceiver und optische Schalter teuer.

- Die Installation ist zudem sehr arbeitsintensiv und erfordert oft die Einbindung bestehender Infrastrukturen, die Koordination mit verschiedenen Beteiligten und die Überwindung zonierungs- oder behördlicher Hürden. Dies verlangsamt die Einführungszeiträume und erhöht die logistische Komplexität für Telekommunikationsbetreiber und Internetanbieter.

- Für kleinere Unternehmen und lokale Netzwerkanbieter können diese Vorlaufkosten unerschwinglich sein und ihre Fähigkeit einschränken, die Infrastruktur schnell zu skalieren – selbst bei vorhandener Nachfrage. Zudem mangelt es noch immer an den erforderlichen Fachkenntnissen für Glasfaserspleißen, Tests und Netzwerkoptimierung, was beschleunigte Implementierungen zusätzlich einschränkt.

- Ohne kostengünstige Plug-and-Play-Glasfaserlösungen und eine umfassendere Schulung der Mitarbeiter kann es zu Verzögerungen bei der Modernisierung optischer Netzwerke kommen, insbesondere in halbstädtischen und ländlichen Gebieten, wo sich der ROI nicht so schnell einstellt.

Der nordamerikanische Markt für Glasfaserkomponenten ist nach Komponente, Systemtyp, Anwendung und Endbenutzerbranche segmentiert.

-

- Nach Komponente

Der Markt umfasst Schlüsselkomponenten wie optische Transceiver, optische Verstärker, optische Kabel, Steckverbinder, Splitter, Zirkulatoren und WDM-Komponenten (Wavelength Division Multiplexing). Optische Transceiver und Kabel haben aufgrund ihrer weit verbreiteten Verwendung in der Hochgeschwindigkeitsdatenübertragung in Telekommunikations- und Rechenzentrumsinfrastrukturen den größten Marktanteil.

-

- Nach Datenrate:

Zu den Segmenten gehören bis zu 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 40 Gbit/s bis 100 Gbit/s und über 100 Gbit/s. Die Nachfrage nach Komponenten, die 100 Gbit/s und mehr unterstützen, wächst mit dem Ausbau von Hyperscale-Rechenzentren und dem Bedarf an 5G-Backhaul in den USA und Kanada rasant.

- Nach Anwendung

Die wichtigsten Anwendungsbereiche sind Datenkommunikation, Telekommunikation, Unternehmensnetzwerke, industrielle Automatisierung sowie Militär und Luft- und Raumfahrt. Datenkommunikation und Telekommunikation sind die dominierenden Segmente, angetrieben von Initiativen zur digitalen Transformation und dem Wachstum der Cloud-Infrastruktur.

- Nach Endverbraucherbranche

Zu den Endnutzern zählen Telekommunikationsbetreiber, Rechenzentren, Behörden und Verteidigung, IT und ITeS, das Gesundheitswesen, der Finanz- und Sicherheitssektor sowie der Bildungssektor. Telekommunikation und Hyperscale-Rechenzentren sind die größten Verbraucher, während Sektoren wie das Gesundheitswesen und der Finanz- und Sicherheitssektor aufgrund der zunehmenden Digitalisierung und des Datenverkehrs rasant wachsen.

Regionale Analyse des Marktes für Glasfaserkomponenten in Nordamerika

Einblicke in den nordamerikanischen Markt für Oberflächensicht- und -inspektionstechnik .

Der nordamerikanische Markt für Glasfaserkomponenten verzeichnet aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsinternet, 5G-Infrastruktur und Rechenzentrumsausbau ein starkes Wachstum. Die digitale Transformation der Region in den Bereichen Telekommunikation, IT und Unternehmen schafft eine solide Grundlage für den nachhaltigen Einsatz von Glasfaserkomponenten.

Vereinigte Staaten

Die USA sind führend auf dem nordamerikanischen Markt, unterstützt durch großflächige 5G-Ausbauten, steigende Cloud-Nutzung und staatlich geförderte Breitbandinitiativen wie das BEAD-Programm. Telekommunikationsanbieter investieren massiv in optische Transceiver, WDM-Module und Hochgeschwindigkeitskabel, um schnellere Verbindungen in Metro-, Langstrecken- und Edge-Netzen zu ermöglichen. Darüber hinaus stärkt die zunehmende Nutzung von Glasfaser im Gesundheitswesen und bei Smart-City-Projekten die Marktdynamik.

Kanada

Kanada konzentriert sich auf die Modernisierung seines Netzwerk-Backbones, um Telearbeit, E-Learning und digitale Dienste in allen Provinzen zu unterstützen. Investitionen fließen in den Breitbandausbau im ländlichen Raum und den Glasfaserausbau in Städten. Kanadische Dienstleister nutzen optische Verstärker und Splitter, um die Netzwerkeffizienz zu steigern, insbesondere im Unternehmens- und Bildungssektor.

Mexiko

Der mexikanische Markt entwickelt sich mit zunehmenden Investitionen in die Glasfaserkabelinfrastruktur, die durch den Ausbau der Mobilfunkverbindungen und die steigende Internetdurchdringung vorangetrieben werden. Das Wachstum von Online-Streaming, Fintech und intelligenten Infrastrukturinitiativen beschleunigt den Einsatz von Glasfaserkomponenten. Herausforderungen wie Kosten und Stadt-Land-Gefälle bleiben bestehen, doch staatlich-private Kooperationen dürften die Erreichbarkeit und die Netzabdeckung verbessern.

Die folgenden Unternehmen gelten als wichtige Akteure auf dem globalen Markt für Oberflächensicht- und -inspektion:

- Corning Incorporated (New York, USA)

- CommScope Inc. – (North Carolina, USA)

- Ciena Corporation – (Maryland, USA)

- Cisco Systems, Inc. – (Kalifornien, USA)

- Lumentum Holdings Inc. – (Kalifornien, USA)

- II-VI Incorporated (Coherent Corp.) – (Pennsylvania, USA)

- Viavi Solutions Inc. – (Arizona, USA)

- Belden Inc. – (Missouri, USA)

- Finisar Corporation – (Kalifornien, USA)

- Prysmian Group – (Mailand, Italien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Glasfaserkomponenten

- Im Januar 2025 gab Corning stärker als erwartete Umsatzprognosen bekannt, die auf die starke Nachfrage nach seinen Glasfaserprodukten in KI-gestützten Rechenzentren und der 5G-Backhaul-Infrastruktur in Nordamerika zurückzuführen sind.

- Im Oktober 2024 unterzeichnete AT&T mit Corning einen mehrjährigen Glasfaserliefervertrag im Wert von über 1 Milliarde US-Dollar mit dem Ziel, den Ausbau des Glasfasernetzes bis ins Privathaushalte zu beschleunigen und bis 2025 über 30 Millionen Standorte zu erreichen.

- Im April 2025 stellte Corning auf der OFC-Konferenz seine hochdichten Glasfaserkabel der nächsten Generation vor, die speziell auf die Bandbreiten- und Latenzanforderungen von KI-gesteuerten und Hyperscale-Rechenzentren zugeschnitten sind.

- Anfang 2025 begannen führende Telekommunikationsbetreiber in den USA mit der verstärkten Bereitstellung optischer 400G-Module, um den wachsenden Bedarf an höherer Bandbreite und extrem niedriger Latenz in Stadt- und Randnetzwerken zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.