North America Orthopedic Surgical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.18 Billion

USD

33.53 Billion

2025

2033

USD

5.18 Billion

USD

33.53 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 33.53 Billion | |

| % | |

|

Nordamerikanischer Markt für orthopädische Operationsroboter, nach Produkttyp (Robotersystem, Roboterzubehör sowie Software und Dienste), Endbenutzer (Krankenhäuser und ambulante Operationszentren (ASCS)), Vertriebskanal (Direktausschreibungen und Drittanbieter) – Branchentrends und Prognose bis 2029.

Was ist die North America Orthopedic Surgical Robots Marktgröße und Wachstumsrate

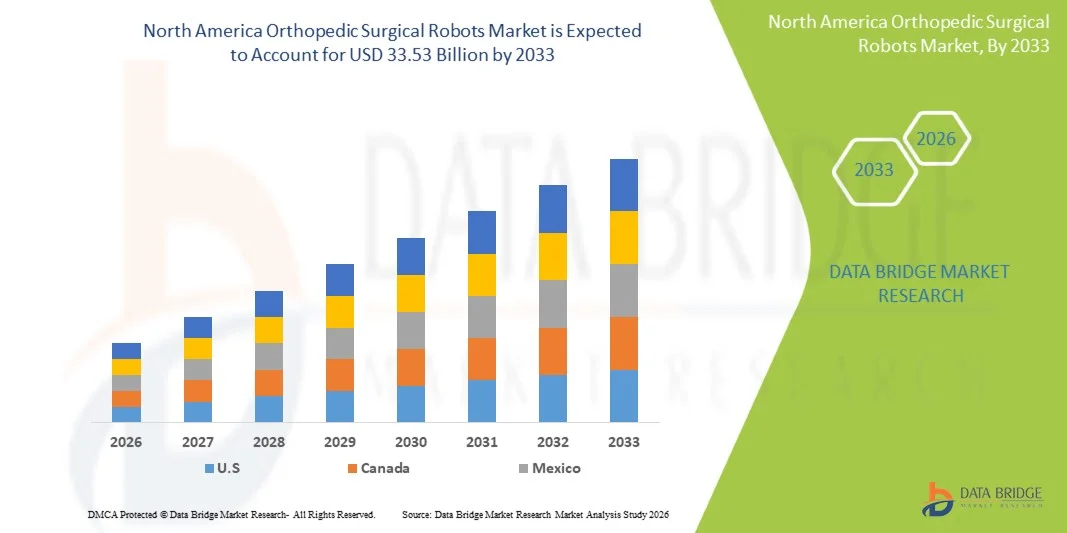

- Die nordamerikanische Orthopädische Chirurgische Roboter Marktgröße wurde nach Data Bridge Market Research Analysis bei5,18 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen33,53 Milliarden USD bis 2033, beiCAGR von 26,30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von robotergestützten Chirurgiesystemen, kontinuierliche technologische Fortschritte in der Präzisions- und Navigationsplattform sowie die zunehmende Digitalisierung in Krankenhäusern und Operationszentren gefördert.

- Darüber hinaus steigt die Nachfrage nachminimal-invasive Verfahren, verbesserte chirurgische Genauigkeit, reduzierte Erholungszeiten und integrierte OP-Lösungen stellt Orthopädische chirurgische Roboter als moderner Standard in fortschrittlicher orthopädischer Versorgung her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von orthopädischen chirurgischen Roboterlösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):5,18 Milliarden USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):33,53 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):26.30%

Nordamerika Orthopädische chirurgische Roboter Marktanalyse

- Orthopädische Chirurgische Roboter, die robotisch unterstützte Systeme für Gelenkersatz, Wirbelsäulenchirurgie, Traumafixierung und Präzisions-Knochen-Anpassung Verfahren bieten, sind zunehmend lebenswichtige Komponenten der modernen orthopädischen Versorgung in Krankenhäusern und Spezial-Chirurgiezentren aufgrund ihrer verbesserten Genauigkeit, reduzierter Invasivität, schnellere Wiederherstellungszeiten und Integration mit fortschrittlichen Bild- und Navigationstechnologien

- Die eskalierende Nachfrage nach orthopädischen Chirurgischen Robotern wird in erster Linie durch die wachsende Annahme von minimal-invasiven Chirurgie, steigende Häufigkeit von Muskel-Skelett-Erkrankungen, zunehmende Alterung Bevölkerung, und eine steigende Präferenz für präzisionsgeführte chirurgische Ergebnisse

- S. dominierte den nordamerikanischen Orthopädischen Chirurgischen Robotermarkt in Nordamerika mit dem größten Umsatzanteil von ca. 41,7% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, starke Präsenz von Schlüsseln der Medizintechnik-Spieler und zunehmend robotergestützte orthopädische Verfahren in großen Krankenhäusern und chirurgischen Zentren

- Kanada wird voraussichtlich der am schnellsten wachsende Markt im Bereich der orthopädischen chirurgischen Roboter während des Prognosezeitraums sein, um eine CAGR von ca. 10,6% zu registrieren, aufgrund von steigenden Gesundheitsinvestitionen, steigender Nachfrage nach Gelenkersatzchirurgie, wachsender Einführung von Robotertechnologien und starkem Fokus auf technologisch fortschrittliche chirurgische Versorgung

- Das Robotik-Systemsegment dominierte 2025 den größten Marktanteil von 57,6%, angetrieben durch den hohen Kapitalwert von Robotik-Plattformen und zunehmende Übernahme von präzisionsgestützten orthopädischen Operationen

Report Scope und Nordamerika Orthopädische chirurgische Roboter Marktsegmentierung

|

Attribute |

Orthopädische chirurgische Roboter Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

North America

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im nordamerikanischen Orthopädischen Chirurgischen Robotermarkt

„Erhöhung der Zulassung von robotergestützter Präzisionschirurgie und AI-Enabled Navigation„

- Ein deutlicher und rasant wachsender Trend im nordamerikanischen Orthopädischen Chirurgischen Robotermarkt ist die zunehmende Übernahme von robotisch unterstützten Präzisions-Chirurgiesystemen, die mit künstlicher Intelligenz, Echtzeit-Bildgebung und Navigationstechnologien integriert sind. Diese Innovationen transformieren orthopädische Prozeduren durch die Verbesserung der Implantatpositionsgenauigkeit, chirurgische Konsistenz und Patientenergebnisse

- So werden beispielsweise Roboterplattformen wie das Mako-System von Stryker und das ROSA Knee-System von Zimmer Biomet in europäischen Krankenhäusern für Knie- und Hüftersatzverfahren zunehmend übernommen. Diese Systeme unterstützen Chirurgen bei der präoperativen Planung und intraoperativen Führung, helfen, die Ausrichtung zu optimieren und menschliche Fehler zu reduzieren

- Fortgeschrittene Robotersysteme ermöglichen es Chirurgen, personalisierte Operationspläne basierend auf patientenspezifischer Anatomie mittels CT-Scans oder 3D-Bildgebung zu erstellen. Beispielsweise kann AI-gestützte Software die Knochenstruktur analysieren und eine optimale Implantatpositionierung empfehlen, was zu einer besseren Gelenkfunktion und einer schnelleren Erholung nach der Operation führt.

- Die Integration orthopädischer Roboter mit digitalen Operationsräumen und Krankenhausinformationssystemen unterstützt ein nahtloses Workflow-Management. Surgeons können über eine einheitliche Plattform auf bildgebende Daten, chirurgische Pläne und Echtzeitanalysen zugreifen, die Verfahrenseffizienz verbessern und die Betriebsraumzeit reduzieren

- Dieser Trend hin zu minimalinvasiver und technologiegestützter orthopädischer Betreuung ist die Neuformulierung der Erwartungen an gemeinsame Ersatz- und Wirbelsäulenchirurgen in ganz Europa. Unternehmen wie Smith+ Nephew, Medtronic und Globus Medical erweitern robotische Portfolios und starten fortschrittliche Navigations-fähige Systeme

- Die Nachfrage nach orthopädischen chirurgischen Robotern steigt sowohl in der öffentlichen als auch in der privaten Gesundheitsversorgung, da Anbieter zunehmend die Präzisionschirurgie priorisieren, kürzere Krankenhausaufenthalte und langfristige Kosteneinsparungen durch reduzierte Revisionschirurgie

Nordamerika Orthopädische chirurgische Roboter Marktdynamik

Fahrer

„Wachstumsbedürftige aufgrund richtungsweisender orthopädischer Störungen und Anforderungen an minimalinvasive Verfahren“

- Die zunehmende Prävalenz von Bewegungsstörungen wieosteoarthritis, Osteoporose, Sportverletzungen und degenerative Gelenkerkrankungen ist ein wichtiger Treiber für den nordamerikanischen Orthopädischen Chirurgischen Robotermarkt. Die Bevölkerungsalterung in Ländern wie Deutschland, Frankreich, Italien und Großbritannien erhöht die Notwendigkeit gemeinsamer Ersatz- und Wirbelsäulenverfahren deutlich.

- So erweiterten im März 2025 mehrere europäische Krankenhäuser Roboter Knie- und Hüftersatzprogramme, um steigende Wartelisten anzusprechen und die operative Effizienz zu verbessern. Solche strategischen Investitionen von Gesundheitsdienstleistern sollen das Marktwachstum während des Prognosezeitraums unterstützen

- Da Patienten sicherere und schnellere Rückgewinnungsmöglichkeiten suchen, bietet die robotergestützte Chirurgie Vorteile wie kleinere Einschnitte, reduzierter Blutverlust, niedrigere postoperative Schmerzen und verbesserte Implantatgenauigkeit im Vergleich zu konventioneller Chirurgie

- Darüber hinaus erhöht das wachsende Bewusstsein bei Chirurgen hinsichtlich der klinischen Vorteile von Robotersystemen die Adoption in Krankenhäusern und Spezialorthopädiezentren. Weiterbildungsprogramme und Chirurgische Zertifizierungsinitiativen beschleunigen die Akzeptanz

- Die steigende Nachfrage nach ambulanten orthopädischen Prozeduren und gängigen Entladungschirurgen treibt auch Robotersysteminstallationen an, da diese Technologien dazu beitragen, Prozeduren zu standardisieren und die Regenerationszeiten zu verkürzen. Steigerung der Gesundheitsausgaben in ganz Nordamerika unterstützt die Markterweiterung

Zurückhaltung/Challenge

„High Capital Investment und eingeschränkte Zugänglichkeit in kleineren Gesundheitseinrichtungen„

- Die hohen Anschaffungs- und Wartungskosten orthopädischer chirurgischer Roboter sind nach wie vor eine bedeutende Herausforderung für die breitere Marktdurchdringung. Robotik-Systeme erfordern oft erhebliche Investitionen vor Ort, Software-Lizenzgebühren, Einweg-Instrumente und Personal-Training, wodurch die Adoption für kleinere Krankenhäuser und Regionalkliniken erschwert wird

- So verlassen sich viele mittelständische Gesundheitszentren in Ost- und Süd-Amerika weiterhin auf konventionelle orthopädische Techniken aufgrund von Budgetzwängen und begrenzter Rückerstattungsunterstützung für robotergestützte Verfahren.

- Neben Kostenbarrieren können Krankenhäuser während der frühen Adoptionsphase bei Installations- und Chirurgen-Lehrkurven Arbeitsablaufstörungen ausgesetzt sein. Schulungsanforderungen und Integration mit vorhandener Betriebsrauminfrastruktur können die Implementierung verzögert

- In einigen europäischen Ländern kann die Erstattungsunsicherheit für Roboterverfahren auch Investitionen entmutigen, insbesondere wenn Gesundheitssysteme hochkostenreguliert sind. Anbieter können zögern, wenn Roboterchirurgen nicht ausreichend kompensiert werden

- Was die Systemausfallzeiten, Software-Updates und die Abhängigkeit von spezialisierter technischer Unterstützung betrifft, kann die Annahme in bestimmten Regionen weiter verlangsamen

- Die Überwindung dieser Herausforderungen durch kostengünstige Robotik-Plattformen, verbesserte Rückerstattungsrahmen, Leasingmodelle und breitere Weiterbildungsprogramme für das anhaltende Marktwachstum in Europa

Nordamerika Orthopädische Chirurgische Roboter Markt Scope

Der Markt wird auf Basis von Produkttyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der nordamerikanische Orthopädische Chirurgische Robotermarkt wird auf Basis des Produkttyps zu Robotersystem, Roboterzubehör und Software und Dienstleistungen segmentiert. Das Segment Robotik-System dominierte 2025 den größten Marktanteil von 57,6%, angetrieben durch den hohen Kapitalwert von Robotik-Plattformen und zunehmende Übernahme von präzisionsgestützten orthopädischen Operationen. Krankenhäuser investieren in robotische Systeme für Knie-, Hüft- und Wirbelsäulen-Prozeduren, um chirurgische Genauigkeit und Patientenergebnisse zu verbessern. Diese Systeme helfen, Revisionschirurgen zu reduzieren und Krankenhausaufenthalte zu verkürzen. Die wachsende Nachfrage nach minimalinvasiven orthopädischen Eingriffen unterstützt die Adoption. Erweiterte Navigations-, Bildgebungs- und AI-gestützte Planungswerkzeuge stärken die Nachfrage weiter. Surgeons bevorzugen zunehmend Robotersysteme zur reproduzierbaren Implantatplatzierung. Die Erweiterung der Spezialorthopädischen Zentren trägt auch zum Segmentwachstum bei. Die entwickelten Märkte ersetzen weiterhin konventionelle Systeme durch Roboterplattformen. Strategische Partnerschaften zwischen Krankenhäusern und Herstellern unterstützen Installationen. Die zunehmende Alterung von Bevölkerungsgruppen und die gemeinsamen Ersatzvolumina tragen die Dominanz weiter. Die kontinuierliche Innovation in Roboterplattformen der nächsten Generation beschleunigt die Marktdurchdringung weltweit.

Das Segment Software und Services wird von 2026 bis 2033 mit dem schnellsten CAGR von 18,4% bezeugt, da sich die Analyse-, Wartungs-, Trainings-, Workflow-Optimierungs- und Cloud-basierte Planungslösungen zunehmend benötigen. Roboterplattformen setzen zunehmend auf Software-Upgrades für verbesserte Funktionalität. Krankenhäuser sind anspruchsvolle vorausschauende Wartung und Remote technische Unterstützung. KI-betriebene Operationsplanungsmodule gewinnen schnell Zugkraft. Die wachsende installierte Basis von Robotern schafft wiederkehrende Service-Umsatzmöglichkeiten. Abonnente Softwaremodelle verbessern die Erschwinglichkeit für Gesundheitsdienstleister. Die Schulungsdienste werden zunehmend benötigt, da die Adoption von Chirurgen steigt. Anbieter konzentrieren sich auf digitale Ökosysteme, die Bildgebung und Robotik integrieren. Die Erweiterung der datengesteuerten postoperativen Analytik unterstützt die Nachfrage. Aufstrebende Märkte übernehmen Software-erste Roboterlösungen. Die kontinuierliche Innovation in der Navigationssoftware beschleunigt das Wachstum dieses Segments weiter.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der nordamerikanische Orthopädische Chirurgierobotermarkt in Krankenhaus- und Krankenchirurgiezentren (ASCs) segmentiert. Das Krankenhaussegment entfiel auf den größten Marktanteil von 71,3% im Jahr 2025, angetrieben durch höhere Kaufkapazität, große operative Volumen und die Verfügbarkeit von fortschrittlicher Infrastruktur. Krankenhäuser führen die meisten komplexen orthopädischen Verfahren durch, einschließlich der gesamten Gelenkersatz und Wirbelsäulenchirurgie. Sie sind Frühanwender von Robotersystemen aufgrund des Zugangs zu Kapitalbudgets. Die Präsenz von qualifizierten Chirurgen und multidisziplinären Teams unterstützt die Auslastung. Krankenhäuser profitieren auch von integrierten Abbildungs- und Navigationssystemen. Steigende Patientenpräferenz für technologisch fortgeschrittene chirurgische Pflege treibt Nachfrage. Akademische Krankenhäuser nutzen zunehmend Robotik für Ausbildung und Forschung. Große Gesundheitsnetzwerke erweitern weiterhin robotische Chirurgieprogramme. Eine günstige Rückerstattung in entwickelten Märkten stärkt die Führung des Krankenhauses. Ein zunehmendes Trauma und degenerative Knochenerkrankungen unterstützen das anhaltende Wachstum. Investitionen in Smart-Betriebsräume verstärken die Segmentherrschaft weiter.

Das Segment der Ambulanzchirurgiezentren (ASCs) wird voraussichtlich die schnellsten CAGR von 16,9 % von 2026 bis 2033 beobachten, die durch die zunehmende Verschiebung in Richtung ambulanten orthopädischen Prozeduren gefördert werden. ASCs bieten geringere Behandlungskosten und kürzere Patientenaufenthalte. Die technologische Miniaturisierung von Robotersystemen erleichtert den Einsatz in kompakten Anlagen. Die steigende Nachfrage nach Knie- und Hüftchirurgie unterstützt die Adoption. Patienten bevorzugen zunehmend bequeme ambulante Einstellungen. Surgeons arbeiten mit ASCs zusammen, um eine effiziente Planung und geringere Overhead-Kosten zu ermöglichen. Verbesserte Anästhesie- und Recovery-Protokolle ermöglichen mehr Verfahren in ASCs. Anbieter starten kostengünstige Roboterlösungen, die auf diese Zentren zugeschnitten sind. Die Erweiterung der privaten Gesundheitsinfrastruktur verstärkt das Wachstum. Die zunehmende Versichererunterstützung für die Ambulanz beschleunigt die Übernahme weltweit.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der nordamerikanische Orthopädische Chirurgische Robotermarkt in direkte Angebote und Drittanbieter segmentiert. Das Segment der Direktausschreibungen hielt 2025 den größten Marktanteil von 64,8%, der durch die komplexe und hochwertigste Art der Robotik-Systembeschaffung getrieben wurde. Krankenhäuser bevorzugen direkten Kauf von Herstellern für Installation, Anpassung und langfristige Service-Vereinbarungen. Direkte Kanäle sorgen für eine bessere Ausbildung und technische Unterstützung. Hersteller können gebündelte Pakete einschließlich Zubehör und Wartungsverträge anbieten. Große Krankenhausgruppen verhandeln direkt mit Lieferanten über mehrere Einheiten. Die staatlichen Institutionen setzen sich auch auf formelle Ausschreibungsverfahren für Akquisitionen. Direkte Beschaffung verbessert Transparenz und Lifecycle Management. Starke Hersteller-Kunden-Beziehungen unterstützen Wiederholungsgeschäft. Kundenspezifische Finanzierungsmodelle stärken dieses Segment weiter. Kontinuierliche Upgrades und Serviceerneuerungen tragen zur Umsatzführerschaft bei.

Das Segment der Drittanbieter erwartet, dass die schnellsten CAGR von 14,7% von 2026 bis 2033 bezeugt werden, die durch die Expansion in Schwellen- und mittleren Märkten getrieben werden. Händler helfen Herstellern, regionale Krankenhäuser und kleinere chirurgische Zentren effizient zu erreichen. Sie bieten lokalisierte Vertriebsunterstützung und Marktkenntnisse. Die wachsende Nachfrage in Asien-Pazifik und Lateinamerika unterstützt die Kanalerweiterung. Kleinere Einrichtungen bevorzugen verteilergeführte Beschaffung für schnelleren Zugang und flexible Preise. Händler unterstützen auch bei der Installations-Koordination und Verbrauchsmaterialversorgung. Zunehmende Partnerschaften zwischen OEMs und regionalen Händlern erhöhen die Reichweite. Die Erweiterung der Aftermarket-Service-Netzwerke unterstützt die Adoption. Das zunehmende Bewusstsein für die Roboterorthopädie in ungenutzten Märkten beschleunigt das Wachstum.

Nordamerika Orthopädische chirurgische Roboter Markt Regionale Analyse

- Der North America Orthopedic Surgical Robots Market wird prognostiziert, um in einem beträchtlichen CAGR während der gesamten Prognoseperiode zu erweitern, vor allem durch steigende Nachfrage nach minimalinvasiven orthopädischen Prozeduren, zunehmende Prävalenz von Muskel-Skelett-Erkrankungen und wachsende Übernahme von robotergestützten Technologien in Krankenhäusern und spezialisierten chirurgischen Zentren

- Die Region profitiert von fortschrittlicher Gesundheitsinfrastruktur, günstigen Rückerstattungsrahmen in mehreren Ländern und zunehmendem Fokus auf die Verbesserung der chirurgischen Präzision, Patientenergebnisse und Erholungszeiten

- Darüber hinaus unterstützen steigende Knie-, Hüft- und Wirbelsäulenprozeduren die anhaltende Markterweiterung in Nordamerika

US Nordamerika Orthopädische chirurgische Roboter Markt Insight

Der US North America Orthopedic Surgical Robots Market dominierte den nordamerikanischen Orthopedic Surgical Robots Market in Nordamerika mit dem größten Umsatzanteil von ca. 41,7% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, starke Präsenz von Schlüsselanlegern der Medizintechnik und zunehmend robotergestützte orthopädische Verfahren in großen Krankenhäusern und chirurgischen Zentren. Die wachsende Nachfrage nach Präzisions-basierten Gelenkersatzoperationen sowie steigende Investitionen in Betriebsräume der nächsten Generation unterstützen weiterhin das Marktwachstum. Darüber hinaus beschleunigt die zunehmende Sensibilisierung bei Chirurgen und Patienten hinsichtlich der Vorteile von robotergestützten Verfahren die Adoption im ganzen Land.

Kanada Nordamerika Orthopädische chirurgische Roboter Markt Insight

Canada North America Orthopedic Surgical Robots Market wird voraussichtlich der am schnellsten wachsende Markt im Bereich Orthopedic Surgical Robots während der Prognosezeit sein, plante eine CAGR von ca. 10,6% zu registrieren, aufgrund von steigenden Gesundheitsinvestitionen, steigender Nachfrage nach Gelenkersatzchirurgie, wachsender Einführung von Robotik und starkem Fokus auf technologisch fortschrittliche chirurgische Versorgung. Das robuste Krankenhausnetz des Landes, die Betonung auf Innovation und die wachsende geriatrische Bevölkerung sind weitere treibende Nachfrage nach robotischen orthopädischen Systemen. Darüber hinaus werden zunehmende Schulungsprogramme für Chirurgen und weitere Investitionen in intelligente Betriebstheater erwartet, um das zukünftige Marktwachstum zu verbessern.

Welche sind die Top-Unternehmen in Nordamerika Orthopädischen Chirurgischen Robotermarkt

Die orthopädische Chirurgische Roboterindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Smith+Nephew plc (USA)

- Johnson & Johnson MedTech (USA)

- Medtronic plc (Irland)

- Globus Medical, Inc. (USA)

- Intuitive Surgical, Inc. (USA)

- THINK Surgical, Inc. (USA)

- Corin Group (USA)

- CUREXO, Inc. (South Korea)

- Renishaw plc (USA)

- Brainlab AG (Deutschland)

- Exactech, Inc. (USA)

- MicroPort Scientific Corporation (China)

- OrthAlign, Inc. (USA)

- Omnicare Medical Technology Co., Ltd. (China)

- Asensus Surgical, Inc. (USA)

- ZBEdge / Zimmer Biomet Robotik (US)

- eCential Robotics (Frankreich)

- Meril Life Sciences Pvt. Ltd. (India)

Aktuelle Entwicklungen in Nordamerika Orthopädischer Chirurgischer Robotermarkt

- Im Juni 2021 kündigte Zimmer Biomet Holdings, Inc. die US-amerikanische kommerzielle Einführung von ROSA Hip an und erweiterte seine ROSA Robotics-Plattform über die Knie-Arthroplastie hinaus in totale Hüftersatzverfahren. Der Start verstärkte die Position von Zimmer Biomet in der robotergestützten Gelenkrekonstruktion und erweiterte chirurgische Übernahme von roboterorthopädischen Systemen

- Im September 2022 erhielt Point Robotics MedTech Inc. für seinen orthopädischen Operationsroboter U.S. FDA Clearance und wurde zu einem der ersten aufstrebenden Robotikunternehmen, um die Zulassung im orthopädischen Segment zu sichern. Dieser Meilenstein betonte den wachsenden Wettbewerb und die Innovation jenseits der aktuellen Akteure in der robotergestützten orthopädischen Chirurgie

- Im November 2022 erweiterte Johnson & Johnson MedTech den kommerziellen Rollout seiner VELYS Robotic-Assisted Lösung für die Knieersatzchirurgie, unterstützte Chirurgenpräzision, Workflow-Effizienz und intraoperative datengetriebene Ausrichtung in der gesamten Kniearthroplastie. Dies verstärkte die Präsenz von J&J im rasanten orthopädischen Robotikmarkt

- Im Mai 2023, Smith+ Nephew berichtete über eine weitere globale Expansion seines CORI Chirurgischen Systems, einer handgeführten robotergestützten Plattform für die Kniearthroplastik. Das Unternehmen hob die steigende Adoption in ambulanten Chirurgiezentren und Krankenhäusern auf, die tragbare, bildfreie Roboterlösungen suchen

- Im August 2023 startete die Stryker Corporation eine Direkt-to-Patient-Marketing-Kampagne für ihre Mako SmartRobotics-Plattform, die darauf abzielte, das Bewusstsein für robotergestützte Hüft- und Knieersatzverfahren zu erhöhen. Die Kampagne unterstrich die wachsende Rolle der Verbraucherbildung bei der Einführung orthopädischer Robotik

- Im November 2023 kündigte Monogram Orthopaedics Inc. die erste Lieferung seines mBôs-Chirurgie-Roboters an einen großen globalen Roboterverteiler an. Der Meilenstein markierte den kommerziellen Einstieg von Monogram in die orthopädische Robotik mit einer halbautonomen Plattform der nächsten Generation, die sich auf gemeinsame Austauschverfahren konzentrierte.

- Im Februar 2024 kündigte THINK Surgical, Inc. eine strategische Zusammenarbeit mit Maxx Orthopedics an, um Maxx Implantatsysteme mit dem TMINI Miniature Robotic System zu integrieren. Die Partnerschaft erweiterte Open-Platform-Robotik durch eine breitere Implantatkompatibilität in der Kniearthroplastie

- Im Mai 2024 meldeten führende orthopädische Unternehmen wie Stryker, Zimmer Biomet und Globus Medical ein zweistelliges Wachstum in den Vertrieb und die Vermittlung von Robotersystemen, was die beschleunigte Krankenhausnachfrage nach robotergestützten orthopädischen Prozeduren und zunehmenden Installationen in ambulanten Chirurgiezentren widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Markt für orthopädische Chirurgieroboter

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL

4.2 PORTERS FÜNF KRÄFTE

4.3 KLINISCHE STUDIEN MIT ORTHOPÄDISCHEN CHIRURGIE-ROBOTERN IN NORDAMERIKA

4.4 STRATEGISCHE INITIATIVEN

4.4.1 DEMOGRAFISCHE ENTWICKLUNG

4.4.2 WICHTIGE STRATEGIEN ZUR PATENTANMELDUNG

4.5 Nordamerikanischer Markt für orthopädische Chirurgieroboter, regulatorischer Rahmen

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 STEIGENDE PRÄVALENZ VON OSTEOPOROSE

5.1.2 Wachsende technologische Fortschritte bei Robotersystemen

5.1.3 Zunahme der Anzahl orthopädischer Operationen

5.1.4 Anstieg der Häufigkeit von Sport- und Traumaverletzungen

5.2 EINSCHRÄNKUNGEN

5.2.1 Mangelndes Bewusstsein für orthopädische Operationen

5.2.2 RISIKEN BEI ORTHOPÄDISCHEN OPERATIONEN

5.2.3 HOHE KOSTEN IM ZUSAMMENHANG MIT DER ORTHOPÄDISCHEN CHIRURGIE

5.3 CHANCEN

5.3.1 Zunahme der älteren Bevölkerung

5.3.2 STEIGENDE GESUNDHEITSAUSGABEN

5.3.3 Anstieg der Frakturenhäufigkeit

5.4 HERAUSFORDERUNGEN

5.4.1 Mangel an qualifizierten Fachkräften

5.4.2 STRENGE REGULATORISCHE RAHMENBEDINGUNGEN

6. Nordamerikanischer Markt für orthopädische Chirurgieroboter, nach Produkttyp

6.1 ÜBERBLICK

6.2 ROBOTERSYSTEME

6.2.1 KNIE

6.2.1.1 OP-ART

6.2.1.1.1 Totale Knieendoprothese

6.2.1.1.2 UNIKOMPARTMENTALE KNIEARTHROPLASTIK

6.2.1.1.3 REKONSTRUKTION DES VORDEREN KREUZBANDES

6.2.1.1.4 SONSTIGES

6.2.1.1.5 ROBOTERTYP

6.2.1.1.6 MAKO

6.2.1.1.7 CORI

6.2.1.1.8 NAVIO

6.2.1.1.9 TIROBOT

6.2.1.1.10 TSOLUTION ONE

6.2.1.1.11 SONSTIGES

6.2.2 HIP

6.2.2.1 OP-ART

6.2.2.1.1 Totale Hüftendoprothese

6.2.2.1.2 SONSTIGES

6.2.2.1.3 ROBOTERTYP

6.2.2.1.4 MAKO

6.2.2.1.5 TLösung Eins

6.2.2.1.6 SONSTIGES

6.2.3 WIRBELSÄULE

6.2.3.1 OP-ART

6.2.3.1.1 Pedikelschraubenimplantation

6.2.3.1.2 WIRBELAUGMENTATION

6.2.3.1.3 LAPAROSKOPISCHE VORDERE LUMBALE INTERKÖRPERFUSION

6.2.3.1.4 Wirbelsäulentumorresektion

6.2.3.1.5 INTRAOPERATIVE LOKALISIERUNG

6.2.3.1.6 Vordere interkorporelle Lumbenfusion

6.2.3.1.7 SONSTIGES

6.2.3.1.8 ROBOTERTYP

6.2.3.1.9 MAZOR

6.2.3.1.9.1 RENAISSANCE

6.2.3.1.9.2 MAZOR X

6.2.3.1.9.3 Wirbelsäulenunterstützung

6.2.3.1.10 ROSA

6.2.3.1.11 CIRQ

6.2.3.1.12 EXCELSIUSGPS

6.2.3.1.13 SONSTIGE

6.2.4 FEMUR

6.2.4.1 OP-ART

6.2.4.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.4.1.2 Marknagelfixierung

6.2.4.1.3 Kerndekompression des Femurkopfes

6.2.4.1.4 SONSTIGES

6.2.4.1.5 ROBOTERTYP

6.2.4.1.6 TIROBOT

6.2.4.1.7 SONSTIGES

6.2.5 BECKEN

6.2.5.1 OP-ART

6.2.5.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.5.1.2 Marknagelfixierung

6.2.5.1.3 Kerndekompression des Femurkopfes

6.2.5.1.4 SONSTIGES

6.2.5.1.5 ROBOTERTYP

6.2.5.1.6 TIROBOT

6.2.5.1.7 SONSTIGES

6.2.6 HAND

6.2.6.1 OP-ART

6.2.6.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.6.1.2 Marknagelfixierung

6.2.6.1.3 Kerndekompression des Femurkopfes

6.2.6.1.4 SONSTIGES

6.2.6.1.5 ROBOTERTYP

6.2.6.1.6 TIROBOT

6.2.6.1.7 SONSTIGES

6.2.7 ELLENBOGEN

6.2.7.1 OP-ART

6.2.7.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.7.1.2 Marknagelfixierung

6.2.7.1.3 Kerndekompression des Femurkopfes

6.2.7.1.4 SONSTIGES

6.2.7.1.5 ROBOTERTYP

6.2.7.1.6 TIROBOT

6.2.7.1.7 SONSTIGES

6.2.8 SONSTIGES

6.3 ROBOTERZUBEHÖR

6.4 SOFTWARE UND DIENSTE

7. Nordamerikanischer Markt für orthopädische Chirurgieroboter, nach Endverbraucher

7.1 ÜBERSICHT

7.2 KRANKENHÄUSER

7.2.1 KRANKENHÄUSER DER AKTUELLEN VERSORGUNG

7.2.2 Langzeitpflegekrankenhäuser

7.2.3 PFLEGEEINRICHTUNGEN

7.2.4 REHABILITATIONSZENTREN

7.3 AMBULANTE CHIRURGISCHE ZENTREN

8. NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL

8.1 ÜBERSICHT

8.2 DIREKTE ANGEBOTE

8.3 DRITTANBIETER

9. Nordamerikanischer Markt für orthopädische Chirurgieroboter, nach Regionen

9.1 NORDAMERIKA

9.1.1 USA

9.1.2 KANADA

9.1.3 MEXIKO

10 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11 SWOT-ANALYSE

12 FIRMENPROFIL

12.1 STRYKER

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 SMITH & NEPHEW

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 JOHNSON & JOHNSON SERVICES, INC.

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 MEDTRONIC

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 UNTERNEHMENSAKTIENANALYSE

12.4.4 PRODUKTPORTFOLIO

12.4.5 JÜNGSTE ENTWICKLUNG

12.5 ZIMMER BIOMET

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 UNTERNEHMENSAKTIENANALYSE

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 ACCURAY INCORPORATED

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 Umsatzanalyse

12.6.3 PRODUKTPORTFOLIO

12.6.4 JÜNGSTE ENTWICKLUNG

12.7 BEIJING TINAVI MEDICAL TECHNOLOGIES CO., LTD.

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 PRODUKTPORTFOLIO

12.7.3 JÜNGSTE ENTWICKLUNG

12.8 BRAINLAB AG

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNGEN

12.9 CORIN-GRUPPE

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKTPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNG

12.1 CUREXO, INC.

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 NEUESTE ENTWICKLUNGEN

12.11 GLOBUS MEDICAL, INC.

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTE ENTWICKLUNGEN

12.12 INTEGRITY IMPLANTS INC. D/B/A/ ACCELUS

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 PRODUKTPORTFOLIO

12.12.3 JÜNGSTE ENTWICKLUNG

12.13 NUVASIVE, INC.

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 Umsatzanalyse

12.13.3 PRODUKTPORTFOLIO

12.13.4 NEUE ENTWICKLUNG

12.14 THINK SURGICAL, INC.

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 PRODUKTPORTFOLIO

12.14.3 JÜNGSTE ENTWICKLUNGEN

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2021–2029 (MILLIONEN USD)

TABELLE 2: ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA, NACH REGION, 2021–2029 (MILLIONEN USD)

TABELLE 3: ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029, VOLUMEN (EINHEITEN)

TABELLE 13: NORDAMERIKANISCHER MAZOR-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 14: NORDAMERIKANISCHER MAZOR-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HANDROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 27: ROBOTERZUBEHÖR IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA, NACH REGION, 2021–2029 (MILLIONEN USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR SOFTWARE UND GERÄTE FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2021–2029 (MILLIONEN USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 30: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 32: AMBULANTE CHIRURGISCHE ZENTREN IN NORDAMERIKA AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 34 DIREKTE AUSSCHREIBUNG IN NORDAMERIKA AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: NORDAMERIKANISCHE DRITTVERTRIEBSPARTNER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR WIRBELSÄULEN IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 48: NORDAMERIKANISCHER MAZOR-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 49: NORDAMERIKANISCHER MAZOR-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH CHIRURGIEART, 2020–2029 (MILLIONEN USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR ELLBOGEN IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 63: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 65: US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 66 US-ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 67 US-MARKT FÜR ORTHOPÄDISCHE KNIE-CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 68 US-MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 69 US-MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 70 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTE, NACH CHIRURGIEART, 2020–2029 (MILLIONEN USD)

TABELLE 71 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE-ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 72 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 73 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IM BEREICH DER WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 74 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 75 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 76: US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 78 US-MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 79 US-MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 US-MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 81 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE BECKENROBOTER, NACH CHIRURGIEART, 2020–2029 (MILLIONEN USD)

TABELLE 82 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE BECKENROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 83 US-MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 84 – US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 85: US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 86 US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 87 US-MARKT FÜR ELLENBOGEN IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 88 US-MARKT FÜR ELLENBOGENORMATIKER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 US-MARKT FÜR ELLENBOGEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 90: US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 91: US-KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 92: US-MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 93 KANADISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 94 KANADISCHER MARKT FÜR ROBOTERSYSTEME IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 95 – KANADISCHER MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 96 – KANADISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 97 KANADISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 98 KANADISCHER MARKT FÜR HÜFTE IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 99 KANADISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 100 KANADISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 101 KANADISCHER MARKT FÜR WIRBELSÄULEN IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 102 – KANADISCHER MARKT FÜR WIRBELSÄULEN IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 KANADISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 104 KANADA MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 KANADA MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 106 KANADISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 107 KANADISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 108 KANADISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 109 KANADISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 110 KANADISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 111 KANADISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 112 KANADAS MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 113 KANADISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 114 KANADISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 115 KANADISCHER MARKT FÜR ELLENBOGENORMOTOREN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 116 KANADISCHER MARKT FÜR ELLENBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 117 KANADISCHER MARKT FÜR ELLENBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 118 KANADISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 119 KANADISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 120 KANADISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 121 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 122 MEXIKO: ROBOTERSYSTEME AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 123 MEXIKO: MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 124 MEXIKO – MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 125 MEXIKO: MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 126 MEXIKO: HÜFTE IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 127 MEXIKO: MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 129 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 130 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 131 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 132 MEXIKO MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 133 MEXIKO MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 134 MEXIKO: MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 135 MEXIKO: MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 136 MEXIKO: MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 137 MEXIKO: BECKEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 138 MEXIKO: BECKEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 139 MEXIKO: MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 140 MEXIKO – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 141 MEXIKO – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 142 MEXIKO – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 143 MEXIKO: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 144 MEXIKO: MARKT FÜR ELLENBOGENORMATIKER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 MEXIKO: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 146 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 147: MEXIKO: KRANKENHÄUSER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 148 MEXIKO: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: MARKT-ENDBENUTZERRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: SEGMENTIERUNG

ABBILDUNG 11: Die zunehmende Prävelanz von Östoporose und die zunehmende Inzidenz von Sport- und Traumaverletzungen werden den nordamerikanischen Markt für orthopädische Chirurgieroboter im Prognosezeitraum von 2020 bis 2027 voraussichtlich antreiben.

ABBILDUNG 12: DER PRODUKTTYP WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER

ABBILDUNG 14 AKTUELLE GESUNDHEITSAUSGABEN (% DES BIP) 2018-2019-

ABBILDUNG 15: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH PRODUKTTYP, 2021

ABBILDUNG 16 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA: NACH PRODUKTTYP, 2021–2029 (MILLIONEN USD)

ABBILDUNG 17 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA: NACH PRODUKTTYP, CAGR (2021–2029)

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH PRODUKTTYP, LEBENSLINIENKURVE

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH ENDBENUTZER, 2021

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 24: NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: ÜBERSICHT (2021)

ABBILDUNG 28 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA: NACH LÄNDERN (2021)

ABBILDUNG 29 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 30 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.