North America Pallet Packaging Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.49 Billion

USD

6.79 Billion

2025

2033

USD

4.49 Billion

USD

6.79 Billion

2025

2033

| 2026 –2033 | |

| USD 4.49 Billion | |

| USD 6.79 Billion | |

| % | |

|

North America Pallets Packaging Products Market Segmentation, Product Type (Stretch Films, Shrink Hood Films, Euro Pallet Boxes, Pallet Lids & Caps, Slip Sheets & Tier Sheets, Stretch Wrappers, Stretch Hooders and Pallet Netting), Machine Type (Fully Automatic and Semi-Automatic), Function Type (Wrapping, Strapping, Protection & Cushioning Provider)

Nordamerika Paletten Verpackung Produkte Marktgröße

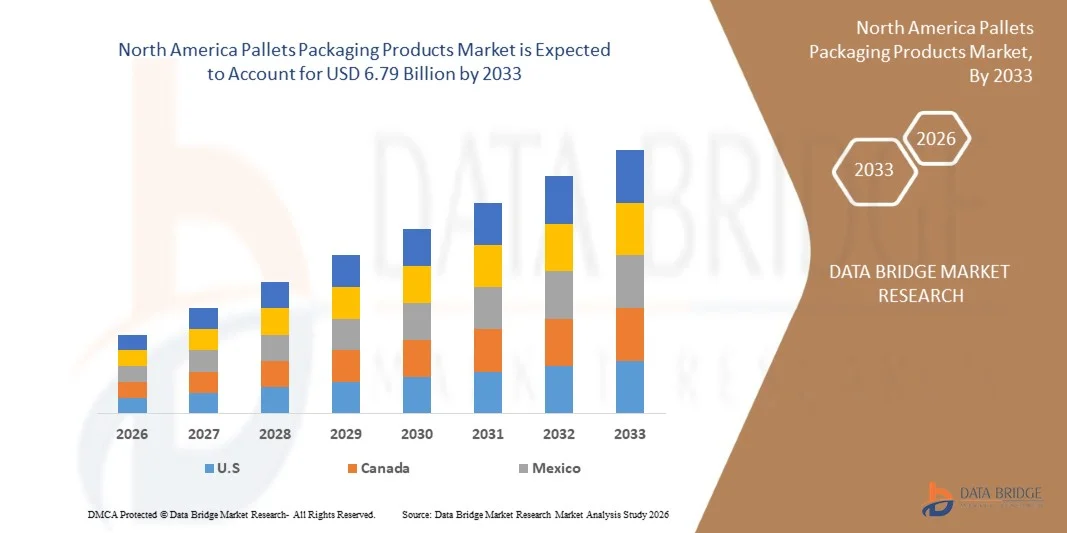

- Der Markt für Palettenverpackungen in Nordamerika wird voraussichtlich erreichenUSD 6.79 Milliarden von 2033vonUSD 4.49 Milliarden in 2025, mit einem wesentlichenCAGR von 5,4%in der Prognosezeit von 2026 bis 2033

- Der Markt für Palettenverpackungen in Nordamerika erlebt ein stetiges und widerstandsfähiges Wachstum, unterstützt durch starke industrielle Produktion, kontinuierliche Erweiterung der Lager- und Vertriebsinfrastruktur und weit verbreitete Einführung standardisierter Palettensysteme in Schlüsselbereichen wie Lebensmittel und Getränke, Pharmazeutika, Chemikalien, Herstellung, Einzelhandel und schnelllebige Konsumgüter. Der grenzüberschreitende Handel zwischen den USA, Kanada und Mexiko sowie der rasche Ausbau des E-Commerce- und Omnichannel-Handels treibt die anhaltende Nachfrage nach effizienten, langlebigen und hochladenden Palettenverpackungslösungen.

- Die Marktausweitung wird durch Nachhaltigkeits-getriebene Verordnungen und unternehmenseigene ESG-Verpflichtungen verstärkt, was zu einer verstärkten Übernahme von recycelbaren, wiederverwendbaren und leichten Palettenmaterialien wie Kunststoff, Verbundwerkstoff und Holzbau führt. Höhere Fokussierung auf Arbeitssicherheit, Laststabilität und Beschädigungsreduktion bei der automatisierten und manuellen Materialhandhabung beschleunigt den Einsatz von leistungsstarken Palettendesigns. Darüber hinaus verbessern Investitionen in Lagerautomation, Roboter-Handling-Systeme und intelligente Paletten mit Tracking-Fähigkeiten die Effizienz der Lieferkette und unterstützen das langfristige Wachstum des Palettenverpackungsproduktemarktes in ganz Nordamerika.

Nordamerika Paletten Verpackung Produkte Marktanalyse

- Pallets-Verpackungen werden in Nordamerikas Logistik- und Industrieökosystemen immer kritischer und ermöglichen einen sicheren, effizienten und standardisierten Umgang mit Waren über Lager-, Transport- und Distributionsgeschäfte. Paletten verbessern die Laststabilität, reduzieren Produktschäden und verbessern die Material-Handling-Effizienz in Schlüsselbereichen wie Herstellung, Lebensmittel & Getränke, Pharma, Chemikalien, Bau und Einzelhandel.

- Die Erweiterung der Industrieproduktion, das rasche Wachstum des E-Commerce und die zunehmende Lagerautomatisierung in Nordamerika treiben eine starke Nachfrage nach Palettenverpackungslösungen. Die Industrien übernehmen zunehmend fortschrittliche Palettenverpackungs- und Stabilisierungssysteme, um die Effizienz der Lieferkette zu verbessern, manuelle Arbeit zu reduzieren und steigende Durchsatzanforderungen zu erfüllen.

- Darüber hinaus beschleunigen strenge Regulierungsstandards in Bezug auf Arbeitssicherheit, Verpackungsabfallreduktion und Nachhaltigkeit die Einführung von recycelbaren und leichten Palettenverpackungsmaterialien. Unternehmen investieren zunehmend in umweltfreundliche Paletten und recycelbare Stretchfolien, um EU-Umweltrichtlinien und Unternehmensnachhaltigkeitsziele einzuhalten.

- Die USA werden im Jahr 2025 den Markt für Palettenverpackungen in Nordamerika führen, was 76,41% des regionalen Marktanteils ausmacht. Diese Dominanz wird von der starken Fertigungsbasis, der fortschrittlichen Logistikinfrastruktur, der hohen Einführung von Automatisierung in Lagern und strengen Arbeitssicherheitsvorschriften unterstützt. Regierungsinitiativen zur Förderung nachhaltiger Verpackungen und effizienter Lieferketten stärken die Führungsposition Deutschlands im nordamerikanischen Markt weiter.

- Das Segment Stretch Films wird voraussichtlich den Markt für Palettenverpackungen in Nordamerika im Jahr 2026 mit einem Marktanteil von 23,04% dominieren, der durch seine Wirtschaftlichkeit, Flexibilität, starke Lastaufnahme und einfache Anwendung angetrieben wird. Stretchfolien sind weit verbreitet, um palettierte Waren während der Lagerung und des Transports zu sichern, vor allem in der hochvolumigen Logistik und automatisierten Lagerumgebungen, was sie für die Sicherstellung der Produktintegrität und die Minimierung von Verlusten wesentlich macht.

Report Scope und Nordamerika Paletten Verpackung Produkte Marktsegmentierung

| Attribute | Nordamerika Paletten Verpackung Produkte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Paletten Verpackung Produkte Markt Trends

„Growing Adoption von Palettenverpackungsprodukten über nordamerikanische Logistik- und Industriebetriebe“

- Der stetige Ausbau der Produktions-, Lager- und Logistikaktivitäten in ganz Nordamerika ist ein wichtiger Faktor für die Einführung von Palettenverpackungslösungen. Da grenzüberschreitende Handels-, E-Commerce- und Industrievertriebsnetze weiter skaliert werden, setzen Unternehmen zunehmend auf Palettenverpackungen, um einen sicheren, effizienten und kostengünstigen Umgang mit Waren über komplexe Lieferketten und hochvolumige Transportkorridore zu gewährleisten.

- Die Verpackung von Paletten spielt eine entscheidende Rolle beim Schutz von Waren und der Sicherstellung der operativen Kontinuität während der Lager- und Transportprozesse. Durch die Möglichkeit stabiler Stücklasten, die Minimierung von Produktschäden und die Verbesserung der Handhabungseffizienz reduziert die Palettenverpackung Risiken, die mit der manuellen Handhabung verbunden sind, während sie ununterbrochene Vorgänge in Lagern, Vertriebszentren, Fertigungsanlagen und Einzelhandelsnetzen unterstützt.

- Der wachsende Einsatz fortschrittlicher Logistikbetriebe, einschließlich automatisierter Lagerhaltung, Hochregallagersysteme und Just-in-time-Liefermodelle, hat die Nachfrage nach leistungsstarken Palettenverpackungslösungen erhöht. Innovationen in Stretchfolien, Palettenboxen, Deckeln und Sicherungssystemen verbessern die Laststabilität, Sicherheit und Effizienz bei anspruchsvollen Logistik- und Transportbedingungen.

- Die nordamerikanischen Länder mit starken Industriebasisn und Logistik-Hubs – wie z.B. USA, Kanada, Mexiko – fahren weit verbreitete Palettenverpackungslösungen. Strenge Arbeitssicherheitsvorschriften, Nachhaltigkeitsmandate und die Notwendigkeit, die Transporteffizienz zu optimieren, sind ermutigende Branchen, standardisierte, langlebige und recycelbare Palettenverpackungssysteme zu übernehmen.

- Insgesamt positioniert der expandierende Maßstab der industriellen Produktion, des Handels und der Logistik in Nordamerika Palettenverpackungen als wesentlicher Bestandteil der modernen Supply Chain-Strategie. Palettenverpackungen unterstützen Produktsicherheit, betriebliche Effizienz, regulatorische Compliance und nachhaltiges Wachstum in der sich entwickelnden Fertigungs- und Vertriebslandschaft Nordamerikas.

Nordamerika Paletten Verpackungsprodukte Marktdynamik

Fahrer

„Growth of Organized Logistics, Warehousing und Distribution Networks“

- Das Wachstum der organisierten Logistik-, Lager- und Vertriebsnetze erhöht die weltweite Nachfrage nach Palettenverpackungen, da sich Lieferketten von fragmentierter Lagerung zu zentralisierten Lagern, großen Vertriebszentren und professionell verwalteten 3PL-Anlagen bewegen.

- Paletten dienen als Rückgrat dieser modernen Logistik-Umgebungen und ermöglichen effizientes Stapeln, Racken, mechanisiertes Handling und hochdurchgesetzte Auftragserfüllung, Verbesserung der Rüstzeiten und Inventarsteuerung.

- Die Erweiterung der Lager- und Vertriebsinfrastruktur, angetrieben durch E-Commerce und 3PL-Betriebe, hat die Palettennutzung für eine einfachere Konsolidierung, Bewegung und Lagerung von Waren in den nationalen und internationalen Lieferketten erhöht.

- Mit zunehmender Abhängigkeit von der standardisierten Materialhandhabung in zentralisierten und mechanisierten Logistik-Hubs bleiben Paletten ein wesentlicher und grundlegender Wert, der eine anhaltende und vorhersehbare Nachfrage in modernen Lieferketten gewährleistet.

Zurückhaltung/Challenge

„ Volatilität in Rohmaterial Verfügbarkeit und Preisgestaltung“

- Die Volatilität bei der Rohstoffverfügbarkeit und -preisung ist eine wesentliche Einschränkung, die den Palettenverpackungsmarkt beeinflusst. Die Palettenproduktion stützt sich stark auf Schlüsselmaterialien wie Holz, Kunststoffe und recycelte Polymere, deren Versorgung und Kosten durch Faktoren wie saisonale Holzknappheit, Veränderungen der Harzproduktion, globale Handelsdynamik und Inflationsdrucke Schwankungen unterliegen. Diese Unvorhersehbarkeit erhöht nicht nur die Herstellungskosten, sondern beeinflusst auch die Beschaffungsplanung, die Preisstabilität und die Kontinuität der Lieferkette für Endverbraucher. Dadurch stehen Hersteller und Logistikanbieter vor Herausforderungen bei der Aufrechterhaltung gleichbleibender Palettenqualität, Verfügbarkeit und Erschwinglichkeit und machen Rohstoffvolatilität zu einem entscheidenden Faktor für das Marktwachstum.

Zum Beispiel

- Wie von Packaging News UK-Indizes im Mai 2025 festgestellt, ist die Beschaffung bestimmter Palettenholzgrößen für Hersteller neben steigenden Holzpreisen immer anspruchsvoller geworden, was die Verfügbarkeit von Rohstoffen anzeigt, die die Produktionsplanung und die Kostenstabilität beeinträchtigen.

- Wie von Global Wood im Juli 2024 hervorgehoben, stehen Palettenhersteller in Großbritannien und Irland vor „signifikante Erhöhungen“ in den Rohstoffkosten aufgrund der begrenzten Verfügbarkeit von Holz, erhöhten Preisen von überseeischen Mühlen und niedrigeren Mengen von importiertem Holz, was zu Rohstoffkostenvolatilität für Paletten führt.

- Die Volatilität bei der Rohstoffverfügbarkeit und -preisung bleibt eine kritische Rückhaltung für den Palettenverpackungsmarkt. Fluktuationen in Holz, Kunststoffen und recycelten Polymerkosten – angetrieben durch Versorgungsknappheit, Handelsdynamik und Produktionszwänge – wirken sich direkt auf die Herstellungskosten, die Palettenpreise und die Beschaffungsplanung aus. Diese Unvorhersehbarkeit fordert Hersteller auf, gleichbleibende Produktverfügbarkeit, Kostenkontrolle und Qualitätsstandards einzuhalten. Dadurch begrenzt die Rohstoffvolatilität nicht nur das Marktwachstum, sondern erzwingt auch Palettenproduzenten und Endanwender, strategische Beschaffung, alternative Materialien und ein effizientes Inventarmanagement zu übernehmen, um Risiken zu mindern und die Kontinuität der Lieferkette zu erhalten.

Nordamerika Paletten Verpackung Produkte Markt Scope

Der Markt für Palettenverpackungen in Nordamerika wird auf Basis des Produkttyps, des Maschinentyps, des Funktionstyps, der Anwendung, der Endverwendung und des Vertriebskanals in sechs bemerkenswerte Segmente segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Markt in Stretchfolien, Schrumpfhaubenfolien, Euro-Paletten, Palettenboxen, Palettendeckel & Kappen, Gleitfolien & Tierblätter, Stretch-Wrappers, Stretch-Kapuster und Palettennetz segmentiert. Im Jahr 2026 wird das Segment Stretchfolien prognostiziert, um den globalen Paletten-Verpackungsproduktemarkt mit dem größten Marktanteil von 23,04% zu dominieren, aufgrund ihrer überlegenen Laststabilität, hoher Dehnbarkeit, Durchstoßfestigkeit und Kosteneffizienz bei der Sicherung von Palettengütern während der Lagerung und des Transports. Stretchfolien werden in der Lebensmittel- und Getränkeindustrie, in der Pharma-, Chemie- und Konsumgüterindustrie weit verbreitet, um Lastverschiebungen, Feuchtigkeitseintritt und Verunreinigungen zu verhindern. Darüber hinaus unterstützt die Kompatibilität mit manuellen und automatisierten Palettenumhüllungssystemen sowie der steigenden Nachfrage nach recycelbaren und nach unten geglätteten Folien das Segmentwachstum.

Das Segment Stretchfolien wird bei einem CAGR von 5,9% wachsen, angetrieben durch steigende Lagerautomatisierung, Nachfrage nach leichten und recycelbaren Verpackungen und weit verbreiteten Einsatz in der nordamerikanischen Logistik-, Lebensmittel- und Pharmaindustrie.

- nach Maschinentyp

Auf Basis des Maschinentyps wird der Markt in vollautomatische und halbautomatische Systeme segmentiert. Im Jahr 2026 wird das vollautomatische Segment mit einem Marktanteil von 64,78% den globalen Paletten-Verpackungsproduktenmarkt dominieren, da es durch seine Fähigkeit, hochdurchsatz-Palettieroperationen mit gleichbleibender Verpackungsqualität, reduzierter Arbeitsabhängigkeit und erhöhter betrieblicher Effizienz handhaben kann. Vollautomatische Palettenverpackungssysteme werden in großen Fertigungs- und Verteileranlagen weit verbreitet, um Ausfallzeiten zu minimieren, die Arbeitssicherheit zu verbessern und eine gleichmäßige Belastung zu gewährleisten. Die Integration mit Fördersystemen, Robotik, SPS-Steuerungen und Industrie 4.0-fähiges Monitoring beschleunigt die Übernahme von hochvolumigen Endbenutzern weiter.

Das vollautomatische Segment soll eine CAGR von 5,3% registrieren, unterstützt durch die zunehmende Automatisierung in Lagern, die Arbeitskostenoptimierung und die Einführung von Industrie 4.0-fähigen Palettenverpackungssystemen in ganz Nordamerika.

- Nach Funktionstyp

Auf Basis des Funktionstyps wird der Markt in Verpackung, Umreifung, Schutz & Polsterung, Kapuze und andere segmentiert. Im Jahr 2026 wird das Umverpackungssegment mit einem Marktanteil von 45.41% den globalen Palettenverpackungsproduktenmarkt dominieren, der durch seine kritische Rolle bei der Stabilisierung von Palettenlasten, dem Schutz von Waren vor Staub, Feuchtigkeit und mechanischen Beschädigungen und der sicheren Fernbeförderung angetrieben wird. Wrapping-Lösungen wie Stretch- und Schrumpfverpackung werden durch ihre Vielseitigkeit, einfache Anwendung und Kompatibilität mit verschiedenen Palettengrößen in der Logistik, Lebensmittel- und Getränkeindustrie weit verbreitet. Die zunehmende Betonung auf die Effizienz der Lieferkette und die Schadensminderung trägt zur Expansion des Segments bei.

Das Umhüllungssegment soll mit einem CAGR von 5,7% wachsen, angetrieben durch zunehmenden Fokus auf Laststabilität, Schadensreduzierung und effizienten palettierten Transport innerhalb nordamerikanischer Lieferketten.

- Durch die Anwendung

Auf der Grundlage der Anwendung wird der Markt in Lebensmittel & Getränke, Einzelhandel & E-Commerce, Verbraucherverpackungen (CPG), Pharmazeutika, Chemikalien, Landwirtschaft & Gartenbau, Industrieproduktion, Automotive, Elektronik & Geräte und andere segmentiert. Im Jahr 2026 wird das Lebensmittel- & Getränke-Segment den globalen Paletten-Verpackungsmarkt mit dem größten Marktanteil von 20,50% dominieren, aufgrund der hohen Palettenbewegung von verpackten Lebensmitteln, Getränken und Schüttgütern, die sichere, hygienische und schädliche Verpackungslösungen erfordern. Die Palettenverpackung sorgt für die Produktintegrität bei der Lagerung von kalten Ketten, beim Lagern und beim Langstreckentransport. Die steigende Nachfrage nach verpackten und verbrauchsbereiten Lebensmittelprodukten sowie strenge Lebensmittelsicherheits- und Handhabungsvorschriften treibt die Annahme in diesem Segment weiter voran.

Das Lebensmittel- und Getränkesegment soll bei einem CAGR von 6,2% wachsen, angetrieben durch den Ausbau der Kaltkettenlogistik, hohen Verbrauch von verpackten Lebensmitteln und strengen Lebensmittelsicherheitsvorschriften in ganz Nordamerika.

- Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Logistik & 3PL-Anbieter, Fertigungsanlagen, Retail-Vertriebszentren, Kaltkettenbetreiber und andere segmentiert. Im Jahr 2026 wird das Segment Logistik & 3PL-Anbieter mit dem größten Marktanteil von 38,96% durch das umfangreiche Handling, die Konsolidierung und die Umverteilung von palettierten Waren in mehreren Branchen dominiert. Logistik-Anbieter verlassen sich stark auf Palettenverpackungslösungen, um Laststabilität zu gewährleisten, Transportschäden zu reduzieren und die Lagereffizienz zu verbessern. Das rasante Wachstum von E-Commerce, grenzüberschreitenden Handel und Drittanbieter-Warehousing-Diensten erhöht die Nachfrage nach zuverlässigen und skalierbaren Palettenverpackungsprodukten weiter.

Das Segment Logistik & 3PL-Anbieter soll mit einem CAGR von 5,9% wachsen, angetrieben durch E-Commerce-Wachstum, Expansion von Drittanbieter-Logistik-Services und erhöhten grenzüberschreitenden Handel innerhalb Nordamerikas.

- Durch Verteilungskanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte und indirekte Kanäle klassifiziert. Der direkte Kanal wird weiter in Firmenverkaufsteams, direkte OEM-Verträge und unternehmenseigene Websites segmentiert, während der indirekte Kanal weiter in Großhändler/Distributoren, Industrie-Liefer-Shops und Drittanbieter-E-Commerce segmentiert wird. Im Jahr 2026 wird erwartet, dass das direkte Segment den globalen Palettenverpackungsproduktemarkt mit einem Marktanteil von 57,35% dominiert, da große industrielle Käufer für die direkte Beschaffung von Herstellern sehr bevorzugt sind, um maßgeschneiderte Lösungen, Preisvorteile und technische Unterstützung zu gewährleisten. Direkte Kanäle ermöglichen es Endbenutzern, maßgeschneiderte Palettenverpackungssysteme, langfristige Lieferverträge und After-Sales-Services zuzugreifen. Zusätzlich stärkt die zunehmende Übernahme von direkten OEM-Beziehungen und herstellergeführten digitalen Vertriebsplattformen die Dominanz dieses Segments.

Das direkte Segment wird voraussichtlich mit einem CAGR von 5,6% wachsen, unterstützt durch Vorliebe für direkte Hersteller-Surcing, kundenspezifische Lösungen und langfristige Liefervereinbarungen zwischen nordamerikanischen Industriekäufern

Nordamerika Paletten Verpackungsprodukte Markt Regionale Analyse

- Die USA sind der größte und einflussreichste Markt für Palettenverpackungsprodukte in Nordamerika, unterstützt durch seine umfangreiche Fertigungsbasis, hohen Inlandsverbrauch und eine der weltweit fortschrittlichsten Logistik- und Lagerinfrastrukturen. Starke interstaatliche und grenzüberschreitende Handelsströme, eine weit verbreitete Einführung von automatisierten Materialhandling-Systemen und große Vertriebsnetze für Einzelhandel, Lebensmittel und Getränke, Pharmazeutika und Industriegüter fahren weiterhin konsequente Nachfrage nach Palettenverpackungen im ganzen Land.

- Kanada beobachtet ein stetiges Wachstum der Palettenverpackungs-Adoption, angetrieben durch den Ausbau von E-Commerce-Aktivitäten, Wachstum in Drittanbieter-Logistik-Services und zunehmenden grenzüberschreitenden Handel mit den Vereinigten Staaten. Investitionen in moderne Vertriebszentren, Kühlkettenlogistik und nachhaltige Verpackungsmethoden beschleunigen die Nachfrage nach standardisierten, langlebigen und wiederverwendbaren Paletten in den Bereichen Lebensmittelverarbeitung, Chemikalien, Pharmazie und Einzelhandel.

- Mexiko ist ein wachstumsstarker Markt für Palettenverpackungen in Nordamerika, unterstützt durch den Ausbau von Produktionsaktivitäten, starke Integration in nordamerikanische Lieferketten und steigende Exporte von Automobil-, Elektronik- und Konsumgütern. Das Wachstum in Industrieparks, Logistikzentren und nahsheringgetriebenen Fertigungsanlagen erhöht die Nachfrage nach kostengünstigen und robusten Palettenverpackungslösungen, Positionierpaletten als kritischer Bestandteil effizienter Materialhandling und exportorientierter Lieferketten im Land.

US Nordamerika Paletten Verpackung Produkte Markt Insight

Der US-Paletten-Verpackungsmarkt zeigt starkes und nachhaltiges Wachstum, angetrieben durch hochvolumige industrielle Produktion, eine riesige Verbraucherbasis und eine der fortschrittlichsten Logistik- und Lagerinfrastrukturen weltweit. Die Führung in Lebensmittel- und Getränken, Pharma-, Chemie-, Fertigungs- und Einzelhandels-Verteilungen erzeugt eine konsequente Nachfrage nach standardisierten Palettentransport-, Stretchverpackungs- und automatisierten Palettenverpackungssystemen. Darüber hinaus beschleunigt die weit verbreitete Übernahme von Lagerautomation, Robotik und Hochdurchsatz-Füllungszentren – insbesondere die Unterstützung von E-Commerce und Omnichannel-Einzelhandel – die Nachfrage nach langlebigen, belastbaren und sicherheitskonformen Palettenverpackungslösungen, die Positionierung der USA als größter Beitrag zum nordamerikanischen Markt.

Kanada Nordamerika Paletten Verpackung Produkte Markt Einblick

Der Markt für Verpackungsprodukte in Kanada erweitert sich stetig, unterstützt durch den wachsenden grenzüberschreitenden Handel mit den Vereinigten Staaten, die zunehmende Investition in moderne Lagerinfrastruktur und die zunehmende Einführung von palettierten Lager- und Transportsystemen in den Bereichen Lebensmittelverarbeitung, Einzelhandel, Pharmazie und Industrie. Starker Fokus auf Supply-Chain-Effizienz, Cold-Chain-Logistik und Schadensreduzierung während des Transports verstärkt die Nachfrage nach hochwertigen Palettenverpackungen. Darüber hinaus ist Kanadas Schwerpunkt auf Nachhaltigkeit, einschließlich wiederverwendbarer Palettensysteme und recycelbarer Verpackungsmaterialien, ermutigen Unternehmen, Palettenverpackungslösungen zu aktualisieren und langfristiges Marktwachstum zu unterstützen.

Nordamerika Paletten Verpackung Produkte Markt teilen

Die Pallets Packaging Produkte Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Sigma Plastics Asia (Singapur)

- IPL Schoeller (Irland)

- Novolex (US)

- Craemer GmbH (Deutschland)

- PalletOne (USA)

- Aetna Group S.p.A. (Italien)

- Bekuplast sp. z o.o. (Polen)

- Benoplast (Frankreich)

- Konweder (US)

- Fromm Packaging Systems (Schweiz)

- Globale Paletten und Container (US)

- Greendot Biopak Pvt. Ltd. (Indien)

- Hexapak (Indien)

- Hivic Plastic Manufacture Co., Ltd. (China)

- Intertape Polymer Group (Kanada)

- Lantech (USA)

- M Stretch S.p.A. (Italien)

- Maillis Group (Frankreich)

- Matere Packaging (Italien)

- Mosca GmbH (Deutschland)

- Orion Packaging Systems LLC (USA)

- Paragon Films (USA)

- Polyfavo (Indien)

- Polyreflex Hi-Tech Co., Ltd. (Indien)

- Rokson Packaging Industry (Indien)

- TranPak Inc. (USA)

- Transoplast (Niederlande)

- Trioworld (Schweden)

- UCMPL (Indien)

- Wulftec International Inc. (Kanada)

- Bunzl Australien & Neuseeland (Australien)

- Fastenal Company (USA)

- Uline (US)

- Veritiv Operating Company (USA)

- W.W. Grainger, Inc. (USA)

Neueste Entwicklungen im Nordamerika Pallets Packaging Products Market

- Dezember, 2025 – Lantech stellte seine halbautomatische Stretch-Wrappers der nächsten Generation vor, die SL400 und SL400LT, die darauf ausgelegt sind, Arbeitsengpässe zu beheben und die Paletten-Walzeffizienz zu verbessern. Diese Maschinen verfügen über fortschrittliche Automatisierung, reduzierte Bediener-Touchpunkte und verbesserte Ladefähigkeitstechnologien.

- Im Februar 2025 erwarb die Sigma Plastics Group zusammen mit ihrer Tochtergesellschaft Mercury Plastics die Vermögenswerte der California-basierten Sun Plastics, Inc., die den 43. Erwerb von Sigma markierte und ihren globalen Betrieb auf 49 Standorte ausweitete. Sun Plastics, gegründet 1979, ist spezialisiert auf hochwertige, maßgeschneiderte, 100% recycelbare LDPE Taschen und Filme für verschiedene Bereiche wie Lebensmittel, Medizin, Elektronik und Industrie. Die Akquisition stärkt die Präsenz von Sigma in Nordamerika und verbessert ihre Leistungsfähigkeit in leistungsfähigen, nachhaltigen Verpackungslösungen. Dieser strategische Schritt wird Sigma mit erweiterter Marktreichweite, fortschrittlicher Produktionskompetenz und neuen Wachstumsmöglichkeiten versorgen.

- Im Mai 2025 starteten Transoplast Group und Schoeller Allibert eine Platinum-Partnerschaft, wobei Transoplast zum Hauptverteiler für Schoeller Allibert-Produkte wurde. Diese Zusammenarbeit zielt darauf ab, innovative, nachhaltige Logistiklösungen in allen Branchen zu liefern, Effizienz und Supply Chain Performance zu steigern. Transoplast erweitert sein Inventar in einem 25.000 m2 großen Logistikzentrum und ermöglicht schnellere Lieferung, Anpassung und Zugang zu hochwertigen Schoeller Allibert-Produkten auch für kleine Aufträge. Die Partnerschaft stärkt kundenzentrierte Lösungen durch personalisierte und skalierbare Verpackungsoptionen.

- Im Oktober 2025 gewährte die Europäische Kommission eine vollständige Befreiung von Palettenumhüllungen und -bändern von den 100 % Wiederverwendungszielen gemäß den Artikeln 29 Absätze 2 und 3 der Verordnung über Verpackungen und Verpackungen (PPWR). Das 40 %ige Wiederverwendungsziel für grenzüberschreitende Transportverpackungen nach Artikel 29 Absatz 1 wird jedoch noch berücksichtigt. Diese Ausnahme ermöglicht es Unternehmen wie Trioworld, weiterhin hochleistungsfähige Palettenfolien ohne sofortige regulatorische Änderungen zu produzieren und zu liefern, um die Betriebsstabilität zu gewährleisten und die kontinuierliche Innovation in nachhaltigen Verpackungslösungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 JAHRE FÜR DIE STUDIE

2.3 DBMR TRIPOD DATENWERTUNG MODEL

2.4 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.5 DBMR MARKET POSITION GRID

2.6 VENDOR SHARE ANALYSE

2.7 MULTIVARIAT

2.8 ANGEBOT TIMELINE URVE

2.9 MARKET VERTICAL COVERAGE GRID

2.1 UNTERNEHMEN

2.11 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 INTENSITÄT DER WETTBEWERBSREGELN

4.1.2 BERUFSBILDUNG DER HAUSHALTE / KONSUMER

4.1.3 DAS NEUE HANDEL

4.1.4 ERZEUGNISSE

4.1.5 BARGAINING POWER OF SUPPLIERS

4.1.6 SCHLUSSFOLGERUNG

4.2 VERPFLICHTUNGSANALYSE

4.3 VALUE ANALYSE

4.3.1 RAW MATERIAL UND FEEDSTOCK SUPPING

4.3.2 VERARBEITUNG UND VERARBEITUNG

4.3.3 VERTEILUNG UND LOGISTICS INTEGRATION

4.3.4 END-USE INDUSTRIES UND SALES CHANNELs

4.3.5 SCHLUSSFOLGERUNG

4.4 SUPPLY CHAIN ANALYSE

4.4.1 RECHTSSACHE

4.4.2 VERARBEITUNG und ERZEUGNISSE (PRODUKTION)

4.4.3 SUPPLY CHAIN & DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.4.4 RETAIL & COMMERCIAL BUYER CHANNELs (DISTRIBUTION & SALES)

4.4.5 SCHLUSSFOLGERUNG

4.5 VENDOR SELECTION CRITERIEN

4.5.1 PRODUKTQUALITÄT UND WETTBEWERBSPOLITIK

4.5.2 ERZEUGNISSE UND ZOLLBEHANDLUNG

4.5.3 PRICING & INSGESAMT

4.5.4 WICHTIGSTEN CHAIN RELIABILITÄT

4.5.5 TECHNISCHE UNTERSTÜTZUNG UND DIENSTLEISTUNG

4.5.6 SUSTAINABILITÄT & UMWELTPRAXIS

4.5.7 VENDOR REPUTZ & FINANZIELLE STABILITÄT

4.5.8 INNOVATION & TECHNOLOGIE INTEGRATION

4.5.9 RISK & COMPLIANCE WÜRDIGUNG

4.5.10 PARTNERSCHAFT & STRATEGISCHE FIT

4.6 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.6.1 NACHHALTIGE MATERIALINNOVATION

4.6.2 AUTOMATION & ROBOTICS IN PALLET PACKAGING

4.6.2.1 Integration mit Robotik und automatisierten Linien:

4.6.2.2 Erweiterte Maschinensteuerungen & Schnittstellen:

4.6.3 SMART PACKAG & IOT INTEGRATION

4.6.4 EFFIZIENCY & WASTE REDUCTION TECHNOLOGIEN

4.6.5 ZUSAMMENFASSUNG NACHHALTIGE INNOVATION

4.7 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

ANALYSE

4.7.2 RECHTSENTWICKLUNG

4.7.3 STAGE DER ENTWICKLUNG

4.7.4 TIMELINE UND MILESTONES

4.7.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.7.6 RISIKOBEWERTUNG UND MITIGUNG

4.7.7 AUSBILDUNG

4.8 CLIMATE CHANGE SCENARIO

4.8.1 TRANSFORMATION DER RAW-MATERIALSOURCEN

4.8.2 CARBON FOOTPRINT ACCOUNTABILITY ACROSS THE PALLET LIFECYC

4.8.3 ENTSCHLIESSUNG DER CLIMATE VOLATILITÄT ÜBER PALLET PERFORMANCE UND DESIGN

4.8.4 BESCHÄFTIGUNG UND POLITIK MIT KLIMASCHUTZ

4.8.5 CLIMATE CHANGE AS A KATALYST FÜR INNOVATION UND STRATEGISCHE REPOSITION

4.9 INDUSTRIE ECOSYSTEM ANALYSE

4.9.1 VERFAHREN

4.9.2 SMALL UND MEDIUM SIZE COMPANIEN

4.9.3 END ÄNDER

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE (S) IN TOP-5 LÄNDERN

5.1.1 VEREINIGTE STAATEN (MAJOR IMPORTER PALLET PACKAGING):

5.1.2 CHINA (MAJOR PRODUZER & EXPORTER)

5.1.3 INDIEN

5.1.4 EUROPÄISCHE UNION

5.1.5 BRAZIL

5.2 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RAW MATERIAL PROCUREMENT:

5.4.2 VERARBEITUNG UND PRODUKTION:

5.4.3 LOGISTICS UND DISTRIBUTION:

5.4.4 PITCH UND POSITION IM MARKT:

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 VERÖFFENTLICHUNGEN

5.7.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.4 ENTWICKLUNG DER CORRECTION

5.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.4.2 ESTABLISHMENT OF SEZs/INDUSTRIAL PARKS

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 AUSSCHUSS DER NORTHAMERIKA HERSTELLUNG UND INDUSTRIEAUSGABE.

7.1.2 GROWTH OF ORGANIZED LOGISTICS, WAREHOUSING, AND DISTRIBUTION NETWORKS.

7.1.3 INCREASING PREFERENZ FÜR UNITIZED LOAD HANDLING.

7.1.4 RISING ADOPTION DER REUSABLE UND RETURNABLE TRANSPORT PACKAGING (RTP).

7.2 ENTWICKLUNG

7.2.1 VOLATILITÄT IN RAW MATERIAL AVAILABILITÄT UND PRIVAT

7.2.2 LIMITED STANDARDISATIONSRECHTE UND END-USE INDUSTRIES .

7.3 BERICHT

7.3.1 SHIFT TOWARD PLASTIC und COMPOSITE PALLETs IN REGULATED INDUSTRIES

7.3.2 INTEGRATION DER TRACKING UND IDENTIFIZIERUNG TECHNOLOGIEN .

7.3.3 RISING DEMAND FROM EMERGING ECONOMIES’ EXPORT-ORIENTED SECTOREN

7.4 HANDELN

7.4.1 HIGH REPAIR, REVERSE LOGISTICS, AND ASSET RECOVERY COSTs

7.4.2 UMWELT- UND DISPOSAL-KONZERN FÜR END-OF-LIFE-PALLETs

8 NORTH AMERICA PALLETS PACKAGING MARKET, NACH PRODUKT TYPE

8.1 ÜBERBLICK

8.2 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

8.2.1 STRETCH FILMS

8.2.2 SHRIN HOOD FILMS

8.2.3 EURO PALLET

8.2.4 PALLET BOXEN

8.2.5 PALLET LIDS & CAPS

8.2.6 SLIP SHEETS & TIER SHEETS

8.2.7 STRETCH WRAPPERS

8.2.8 STRETCH HOOD

8.2.9 PALLET NETT

8.3 NORTH AMERICA STRETCH FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.3.1 ASIEN-PAKIFIK

8.3.2 NORTH AMERIKA

8.3.3 EUROPA

8.3.4 MIDDAT UND AFRIKA

8.3.5 AMERIKA

8.4 NORTH AMERICA SHRINK HOOD FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 ASIEN-PAKIFIK

8.4.2 NORTH AMERIKA

8.4.3 EUROPA

8.4.4 MIDDAT UND AFRIKA

8.4.5 SOUTH AMERIKA

8.5 NORTH AMERICA EURO PALLET IN PALLET PACKAGING PRODUKTE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.5.1 ASIEN-PAKIFIK

8.5.2 NORTH AMERIKA

8,5.3 EUROPA

8.5.4 MIDDLE EAST UND AFRIKA

8.5.5 SOUTH AMERICA

8.6 NORTH AMERICA PALLET BOXEN IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 ASIEN-PAKIFIK

8.6.2 NORTH AMERIKA

8.6.3 EUROPA

8.6.4 MIDDAT UND AFRIKA

8.6.5 SOUTH AMERIKA

8.7 NORTH AMERICA PALLET LIDS & CAPS IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

8.7.1 ASIEN-PAKIFIK

8.7.2 NORTH AMERIKA

8.7.3 EUROPA

8.7.4 MIDDLE EAST UND AFRIKA

8.7.5 SOUTH AMERIKA

8.8 NORTH AMERICA SLIP SHEETS & TIER SHEETS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 ASIEN-PAKIFIK

8.8.2 NORTH AMERIKA

8.8.3 EUROPA

8.8.4 MIDDLE EAST UND AFRIKA

8.8.5 SOUTH AMERICA

8.9 NORTH AMERICA STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

8.9.1 FULLY AUTOMATIC

8.9.2 SEMI AUTOMATIC

8.1 NORTH AMERICA FULLY AUTOMATIC STRETCH WRAPPERS in PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.10.1 INLINE WRAPPINGSYSTEME

8.10.2 MONOBLOC WRAPPINGSYSTEME

8.11 NORTH AMERICA STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.11.1 ASIEN-PAKIFIK

8.11.2 NORTH AMERIKA

8.11.3 EUROPA

8.11.4 MIDDAT UND AFRIKA

8.11.5 SOUTH AMERIKA

8.12 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

8.12.1 FULTUR AUTOMATIK

8.12.2 SEMI AUTOMATIK

8.13 NORTH AMERICA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 INLINE WARENSYSTEME

8.13.2 MONOBLOC HOODING SYSTEME

8.14 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.14.1 ASIEN-PAKIF

8.14.2 NORTH AMERIKA

8.14.3 EUROPA

8.14.4 MIDDLE EAST UND AFRIKA

8.14.5 SOUTH AMERIKA

8.15 NORTH AMERICA PALLET NETTING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.15.1 ASIEN-PAKIFIK

8.15.2 NORTH AMERIKA

8.15.3 EUROPA

8.15.4 MIDDAT UND AFRIKA

8.15.5 SÜDAMERIKA

9 NORTH AMERICA PALLETS PACKAGING MARKET, BY MACHINE TYPE

9.1 ÜBERBLICK

9.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

9.2.1 FULLY AUTOMATISCHE

9.2.2 SEMI AUTOMATISCHE

9.3 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, NY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 INLINE WARENSYSTEME

9.3.2 MONOBLOC HOODING SYSTEME

9.4 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.4.3 EUROPA

9.4.4 MIDDAT UND AFRIKA

9.4.5 SOUTH AMERIKA

9.5 NORTH AMERICA SEMI AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1 ASIEN-PAKIFIK

9.5.2 NORTH AMERIKA

9.5.3 EUROPA

9.5.4 MIDDLE EAST UND AFRIKA

9.5.5 SOUTH AMERIKA

10 NORTH AMERICA PALLETS PACKAGING MARKET, BY FUNCTION TYPE

10.1 ÜBERBLICK

10.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY FUNCTION TYPE, 2018-2033 (USD THOUSAND)

10.2.1 WRAPPING

10.2.2 STRAPPING

10.2.3 SCHUTZ und ZUSHION

10.2.4 WAREN

10.2.5 SONSTIGE

10.3 NORTH AMERICA WRAPPING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 ASIEN-PAKIFIK

10.3.2 NORTH AMERIKA

10.3.3 EUROPA

10.3.4 MIDDAT UND AFRIKA

10.3.5 SÜDAMERIKA

10.4 NORTH AMERICA STRAPPING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 ASIEN-PAKIFIK

10.4.2 NORTH AMERIKA

10.4.3 EUROPA

10.4.4 MIDDAT UND AFRIKA

10.4.5 SOUTH AMERIKA

10.5 NORTH AMERIKA SCHUTZ UND ZUSAMMENARBEIT IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

10.5.1 ASIEN-PAKIFIK

10.5.2 NORTH AMERIKA

10.5.3 EUROPA

10.5.4 MIDDLE EAST UND AFRIKA

10.5.5 SÜDAMERIKA

10.6 NORTH AMERICA HOODING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIEN-PAKIFIK

10.6.2 NORTH AMERIKA

10.6.3 EUROPA

10.6.4 MIDDAT UND AFRIKA

10.6.5 SOUTH AMERIKA

10,7 NORTH AMERICA SONSTIGE IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIEN-PAKIFIK

10.7.2 NORTH AMERIKA

10.7.3 EUROPA

10.7.4 MIDDLE EAST UND AFRIKA

10.7.5 SOUTH AMERIKA

11 NORTH AMERICA PALLETS PACKAGING MARKET, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

11.2.1 LEBENSMITTEL & BEVERAGE (1000)

11.2.2 RETAIL & E-COMMERCE

11.2.3 VERBRAUCHER WAREN (CPG)

11.2.4 PHARMACEUTICALs (2100)

11.2.5 CHEMISCHES (2000)

11.2.6 LANDWIRTSCHAFT & HORTKULTUR (0100)

11.2.7 INDUSTRIEERARBEIT (0001)

11.2.8 AUTOMOTIVE (2900)

11.2.9 ELECTRONICS & APPLIANCEs (2500)

11.2.10 SONSTIGE

11.3 NORTH AMERICA FOOD & BEVERAGE (1000) IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

11.3.1 ASIEN-PAKIFIK

11.3.2 NORTHAMERIKA

11.3.3 EUROPA

11.3.4 MIDDAT UND AFRIKA

11.3.5 AMERIKA

11.4 NORTH AMERICA RETAIL & E-COMMERCE IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIEN-PAKIFIK

11.4.2 NORTH AMERIKA

11.4.3 EUROPA

11.4.4 MIDDAT UND AFRIKA

11.4.5 SOUTH AMERIKA

11.5 NORTH AMERIKA VERBRAUCHER WAREN (CPG) (1000) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIEN-PAKIFIK

11.5.2 NORTH AMERIKA

11.5.3 EUROPA

11.5.4 MIDDLE EAST UND AFRIKA

11.5.5 SÜDAMERIKA

11.6 NORTH AMERICA PHARMACEUTICALs (2100) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

11.6.3 EUROPA

11.6.4 MIDDAT UND AFRIKA

11.6.5 SÜDAMERIKA

11.7 NORTH AMERICA CHEMICALs (2000) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIEN-PAKIFIK

11.7.2 NORTH AMERIKA

11.7.3 EUROPA

11.7.4 MIDDLE EAST UND AFRIKA

11.7.5 SOUTH AMERIKA

11.8 NORTH AMERICA AGRICULTURE & HORTICULTURE (0100) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIEN-PAKIFIK

11.8.2 NORTH AMERIKA

11.8.3 EUROPA

11.8.4 MIDDLE EAST UND AFRIKA

11.8.5 SÜDAMERIKA

11.9 NORTH AMERICA INDUSTRIAL MANUFACTURING (0001) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIEN-PAKIFIK

11.9.2 NORTH AMERIKA

11.9.3 EUROPA

11.9.4 MIDDLE EAST UND AFRIKA

11.9.5 SOUTH AMERIKA

11.1 NORTH AMERICA AUTOMOTIVE (2900) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIEN-PAKIFIK

11.10.2 NORTH AMERIKA

11.10.3 EUROPA

11.10.4 MIDDAT UND AFRIKA

11.10.5 SÜD AMERIKA

11.11 NORTH AMERICA ELECTRONICS & APPLIANCEs (2500) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIEN-PAKIFIK

11.11.2 NORTH AMERIKA

11.11.3 EUROPA

11.11.4 MIDDAT UND AFRIKA

11.11.5 SOUTH AMERIKA

11.12 NORTH AMERICA SONSTIGE IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

11.12.1 ASIEN-PAKIFIK

NORTH AMERIKA

11.12.3 EUROPA

11.12.4 MIDDAT UND AFRIKA

11.12.5 SÜD AMERIKA

12 NORTH AMERICA PALLETS PACKAGING MARKET, NACH END USE

12.1 ÜBERBLICK

12.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

12.2.1 LOGISTICS & 3PL PROVIDER

12.2.2 VERWALTUNGSPOLITIK

12.2.3 RETAIL DISTRIBUTOREN

12.2.4 KAUFZWEITERBILDUNGEN

12.2.5 SONSTIGE

12.3 NORTH AMERICA LOGISTICS & 3PL PROVIDER IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.3.1 ASIEN-PAKIFIK

12.3.2 NORTH AMERIKA

12.3.3 EUROPA

12.3.4 MIDDAT UND AFRIKA

12.3.5 SÜD AMERIKA

12.4 NORTH AMERIKA VERWALTUNGSPLANZEN IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

12.4.1 ASIEN-PAKIFIK

12.4.2 NORTH AMERIKA

12.4.3 EUROPA

12.4.4 MIDDAT UND AFRIKA

12.4.5 SOUTH AMERIKA

12.5 NORTH AMERICA RETAIL DISTRIBUTION ZENTREN IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIEN-PAKIFIK

12.5.2 NORTH AMERIKA

12.5.3 EUROPA

12.5.4 MIDDLE EAST UND AFRIKA

12.5.5 SÜDAMERIKA

12.6 NORTH AMERIKA KAUFWEITERBILDUNGEN IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

12.6.3 EUROPA

12.6.4 MIDDAT UND AFRIKA

12.6.5 SOUTH AMERIKA

12.7 NORTH AMERICA SONSTIGE IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIEN-PAKIFIK

12.7.2 NORTH AMERIKA

12.7.3 EUROPA

12.7.4 MIDDLE EAST UND AFRIKA

12.7.5 SOUTH AMERIKA

13 NORTH AMERICA PALLETS PACKAGING MARKET, BY DISTRIBUTION CHANNEL

13.1 ÜBERBLICK

13.1.1 DIREKTE

13.1.2 INDIREKTE

13.2 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUKTE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.2.1 GESELLSCHAFTSRECHTE

13.2.2 DIRECT OEM-VERTRAG

13.2.3 WETTBEWERBSPOLITIK

13.3 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.3.1 ASIEN-PAKIFIK

13.3.2 NORTHAMERIKA

13.3.3 EUROPA

13.3.4 MIDDAT UND AFRIKA

13.3.5 AMERIKA

13.4 NORTH AMERICA INDIREKT IN PALLET PACKAGING PRODUKTE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 GEWÄHLTE / VERZEICHNIS

13.4.2 INDUSTRIELLE STOREN

13.4.3 THIRD-PARTY E-COMMERCE

13.5 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIEN-PAKIFIK

13.5.2 NORTH AMERIKA

13.5.3 EUROPA

13.5.4 MIDDLE EAST UND AFRIKA

13.5.5 SÜDAMERIKA

14 NORTH AMERICA PALLET PACKAGING MARKET, BY REGION

14.1 NORTHAMERIKA

14.1.1 USA

14.1.2 CANADA

14.1.3 MEXIKO

15 NORTH AMERICA PALLET PACKAGING MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 SWOTANALYSE

17 VERZEICHNISVERFAHREN

17.1 BUNZL AUSTRALIEN & NEU ZEALAND

17.1.1 WETTBEWERBSPOLITIK

ANALYSE

17.1.3 SOURCE: WETTBEWERBSITE, JAHRESBERICHT, SEK FILING

17.1.4 PRODUKTPORTFOLI

17.1.5 ENTWICKLUNG

17.2 FASTENALAUSSCHUSS

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSPOLITIK

ENTWICKLUNG

17.3 ULINE

17.3.1 WETTBEWERBSPOLITIK

17.3.2 PRODUKTE/SERVICE-PORTFOLIO

17.3.3 ENTWICKLUNG

17.4 VERITIV ZUSAMMENFASSUNG

17.4.1 WETTBEWERBSPOLITIK

17.4.2 PRODUKTE/SERVICE PORTFOLIO

ENTWICKLUNG

17,5 W.W. GRAINGER, INC.

17.5.1 WETTBEWERBSPOLITIK

ANALYSE

17.5.3 PRODUKTPORTFOLIO

ENTWICKLUNG

18 MANUFACTURER COMPANY PROFILE

18.1 SIGMA PLASTICs ASIEN

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSRECHT

18.1.3 ERZEUGNISSE

18.1.4 ENTWICKLUNG

18.2 IPL SCHOELLER.

18.2.1 WETTBEWERBSPOLITIK

18.2.2 WETTBEWERBSANALYSE

18.2.3 ERZEUGNISSE

18.2.4 ENTWICKLUNG

18.3 NOVOLEX

18.3.1 WETTBEWERBSPOLITIK

18.3.2 WETTBEWERBSRECHT

18.3.3 PRODUKTPORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

18.4 CRAEMER GMBH.

18.4.1 WETTBEWERBSPOLITIK

18.4.2 WETTBEWERBSRECHT

18.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.5 Uhr

18.5.1 WETTBEWERBSPOLITIK

18.5.2 WETTBEWERBSANALYSE

18.5.3 ERZEUGNISSE

18.5.4 ZUR ENTWICKLUNG

18.6 AETNA GROUP SPA

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.7 BEKUPLAST SP. Z O. O.

18.7.1 WETTBEWERBSPOLITIK

18.7.2 ERZEUGNISSE

18.7.3 ENTWICKLUNG

18.8 BENOPLAST.

18.8.1 VEREINIGTES NAPSHOT

18.8.2 ERZEUGNISSE

18.8.3 ENTWICKLUNG

18.9 VERTRAG

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 ENTWICKLUNG

18.1 AUSRÜSTUNGSSYSTEME

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

18.11 NORTH AMERICA PALLETS UND KONTAINERS.

18.11.1 GESELLSCHAFTSSCHUTZ

18.11.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.12 GREENDOT BIOPAK PVT. LTD.

18.12.1 WETTBEWERBSPOLITIK

18.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.13 HEXAPAK

18.13.1 WETTBEWERBSPOLITIK

18.13.2 PRODUKTE/SERVICE PORTFOLIO

18.13.3 ENTWICKLUNG

18.14 HIVIC PLASTIC MANUFACTURE CO., LTD.

18.14.1 COMPANY SNAPSHOT

18.14.2 ERZEUGNISSE DER PORTFOLIO

18.14.3 ENTWICKLUNG

18.15 INTERTAPE POLYMER GROUP (IPG)

18.15.1 COMPANY SNAPSHOT

18.15.2 ERZEUGNISSE

18.15.3 ENTWICKLUNG

18.16 LANTECH

18.16.1 WETTBEWERBSPOLITIK

18.16.2 ERZEUGNISSE PORTFOLIO

18.16.3 ENTWICKLUNG

18.17 M STRETCH S.P.A.

18.17.1 COMPANY SNAPSHOT

18.17.2 ERZEUGNISSE

18.17.3 ENTWICKLUNG

18.18 MAILLIS GROUP

18.18.1 WETTBEWERBSPOLITIK

18.18.2 ERZEUGNISSE PORTFOLIO

18.18.3 ENTWICKLUNG

18.19

18.19.1 WETTBEWERBSPOLITIK

18.19.2 ERZEUGNISSE

18.19.3 ENTWICKLUNG

18.2 MOSCA GMBH

18.20.1 COMPANY SNAPSHOT

18.20.2 ERZEUGNISSE

18.20.3 VERÖFFENTLICHUNG

18.21 ORION PACKAGING SYSTEMS LLC.

18.21.1 WETTBEWERBSPOLITIK

18.21.2 ERZEUGNISSE

18.21.3 ENTWICKLUNG

18.22 PARAGON FILMS.

18.22.1 WETTBEWERBSPOLITIK

18.22.2 ERZEUGNISSE

18.22.3 ENTWICKLUNG

18.23 POLYFAVO..

18.23.1 WETTBEWERBSPOLITIK

18.23.2 ERZEUGNISSE

18.23.3 ENTWICKLUNG

18.24 POLYREFLEX HI-TECH CO., LTD .

18.24.1 WETTBEWERBSPOLITIK

18.24.2 ERZEUGNISSE

18.24.3 ENTWICKLUNG

18.25 ROKSON INDUSTRIE

18.25.1 WETTBEWERBSPOLITIK

18.25.2 ERZEUGNISSE

18.25.3 ENTWICKLUNG

18.26 TRANPAK INC.

18.26.1 VEREINIGTES NAPSHOT

18.26.2 ERZEUGNISSE

18.26.3 ENTWICKLUNG

18.27 VERKEHR

18.27.1 COMPANY SNAPSHOT

18.27.2 ERZEUGNISSE

18.27.3 RECENT ENTWICKLUNG

18.28 TRIOWORLD

18.28.1 VEREINIGTES NAPSHOT

18.28.2 ERZEUGNISSE

18.28.3 ENTWICKLUNG

18.29 UCMPL

18.29.1 GESELLSCHAFTSSCHUTZ

18.29.2 ERZEUGNISSE

18.29.3 ENTWICKLUNG

18.3 WULFTEC INTERNATIONALES INC

18.30.1 COMPANY SNAPSHOT

18.30.2 ERZEUGNISSE PORTFOLIO

18.30.3 VERÖFFENTLICHUNG

19 QUESTIONNAIRE

20 BERICHTE

Tabellenverzeichnis

TABELLE 1 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 2 NORTH AMERICA STRETCH FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 3 NORTH AMERICA SHRINK HOOD FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERICA EURO PALLET IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 5 NORTH AMERICA PALLET BOXEN IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERICA PALLET LIDS & CAPS IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 7 NORTH AMERICA SLIP SHEETS & TIER SHEETS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERICA STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERICA PALLET NETTING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA SEMI AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY FUNCTION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERICA WRAPPING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA STRAPPING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERIKA SCHUTZ UND ZUSAMMENARBEIT IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERIKA HOODING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERIKA SONSTIGE IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA FOOD & BEVERAGE (1000) IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA RETAIL & E-COMMERCE IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERIKA VERBRAUCHER WAREN (CPG) (1000) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA PHARMACEUTICALs (2100) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA CHEMICALs (2000) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA AGRICULTURE & HORTICULTURE (0100) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERIKA INDUSTRIEER (0001) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA AUTOMOTIVE (2900) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA ELECTRONICS & APPLIANCEs (2500) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERIKA SONSTIGE IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA LOGISTICS & 3PL PROVIDER IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERIKANISCHE ENTWICKLUNGSPLANZEN IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA RETAIL DISTRIBUTION ZENTREN IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERIKA KAUFWEITERBILDUNGEN IN PALLET PACKAGING PRODUCTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERIKA SONSTIGE IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERIKA INDIREKT IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERIKA

TABELLE 50 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY FUNCTION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA INDIREKT IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 63 U.S. PALLET PACKAGING PRODUCTS MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 U.S. STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 U.S. FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 U.S. STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 U.S. FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 U.S. PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 U.S. FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 U.S. PALLET PACKAGING PRODUCTS MARKET, NACH FUNKTION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 71 U.S. PALLET PACKAGING PRODUCTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 72 U.S. PALLET PACKAGING PRODUCTS MARKET, NACH END USE, 2018-2033 (USD THOUSAND)

TABELLE 73 U.S. PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 74 U.S. DIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 U.S. INDIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 KANADA PALLET PACKAGING PRODUCTS MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 KANADA STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 KANADA FULLY AUTOMATISCHE STRETCH WRAPPEN IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 KANADA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 KANADA FULLY AUTOMATISCHE STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 KANADA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 KANADA FULLY AUTOMATIK IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 KANADA PALLET PACKAGING PRODUCTS MARKET, BY FUNCTION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 KANADA PALLET PACKAGING PRODUCTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 85 KANADA PALLET PACKAGING PRODUCTS MARKET, NACH END USE, 2018-2033 (USD THOUSAND)

TABELLE 86 KANADA PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 87 KANADA DIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 KANADA-INDIREKTE IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 MEXIKO PALLET PACKAGING PRODUKTE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 MEXICO STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 MEXIKO FULLY AUTOMATISCHE STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 MEXICO STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 MEXIKO FULLY AUTOMATISCHE STRETCHER IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 MEXICO PALLET PACKAGING PRODUCTS MARKET, NACH MACHINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 MEXIKO FULLY AUTOMATIK IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 MEXICO PALLET PACKAGING PRODUCTS MARKET, NACH FUNKTION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 MEXICO PALLET PACKAGING PRODUCTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 98 MEXICO PALLET PACKAGING PRODUCTS MARKET, NACH END USE, 2018-2033 (USD THOUSAND)

TABELLE 99 MEXICO PALLET PACKAGING PRODUCTS MARKET, NACH VERTEILUNG CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 100 MEXIKO DIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 MEXIKOINDIREKT IN PALLET PACKAGING PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT: REGIERUNG

Abbildung 2 NORTH AMERICA PALLET PACKAGING PRODUCTs MARKET: DATA TRIANGULATION

Abbildung 3 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: DROC ANALYSIS

Abbildung 4 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: LANDWIRTSCHAFTSMARKT ANALYSE

Abbildung 5 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: GESUNDHEITSFORSCHUNGSANALYSE

Abbildung 6 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: DBMR MARKET POSITION GRID

Abbildung 8 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: VENDOR SHARE ANALYSE

Abbildung 9 NORTH AMERICA PALLET PACKAGING PRODUCTs MARKET: MULTIVARIVATE MODELING

Abbildung 10 NORTH AMERICA PALLET PACKAGING PRODUCTs MARKET: TYPE TIMELINE CURVE

Abbildung 11 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT: VERTISCHE REGIERUNG GRID

Abbildung 12 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT: REGIERUNG

ZAHL 13 SEVEN SEGMENTE ZUR NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT, NACH PRODUKTE TYPE (2025)

Abbildung 14 NORTH AMERICA PALLET PACKAGING PRODUKTE MARKT: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 15 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 16 AUSSCHUSS DER NORTHAMERIKA VERFAHREN, WACHSTUM ORGANISIERED LOGISTICS, VEREINIGTES HANDLING, UND ENTWICKLUNG DER REUSABLE TRANSPORT PACKAGING ERGEBNISSE, DIE NORTHAMERICA PALLET PACKAGING PRODUKTE ENTWICKLUNG DER FORECASTPERIOD VON 2026

ZAHL 17 STRETCH FILMS wird für den LARGEST SHARE des NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET in 2026 & 2033

Abbildung 18 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKETSS, 2025-2033, AVERAGE SELLING PRICE (USD/PER ROLL)

Abbildung 19 VERWENDUNGEN, STRINTEN, OPPORTUNITÄTEN UND KALLE DER NORTH AMERICA PALLETS PACKAGING MARKET

Abbildung 20 NORTH AMERICA PALLETS PACKAGING MARKET: NACH PRODUKTE TYPE, 2025

Figur 21 NORTH AMERICA PALLETS PACKAGING MARKET: BY MACHINE TYPE, 2025

Abbildung 22 NORTH AMERICA PALLETS PACKAGING MARKET: BY FUNCTION TYPE, 2025

Figur 23 NORTH AMERICA PALLETS PACKAGING MARKET: NACH ANWENDUNG, 2025

Abbildung 24 NORTH AMERICA PALLETS PACKAGING MARKET: BY END USE, 2025

Abbildung 25 NORTH AMERICA PALLETS PACKAGING MARKET: BY DISTRIBUTION CHANNEL 2025

Figur 26 NORTH AMERICA PALLET PACKAGING MARKET: SNAPSHOT (2026)

Abbildung 27 NORTH AMERICA PALLET PACKAGING MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.