North America Panel Mount Industrial Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

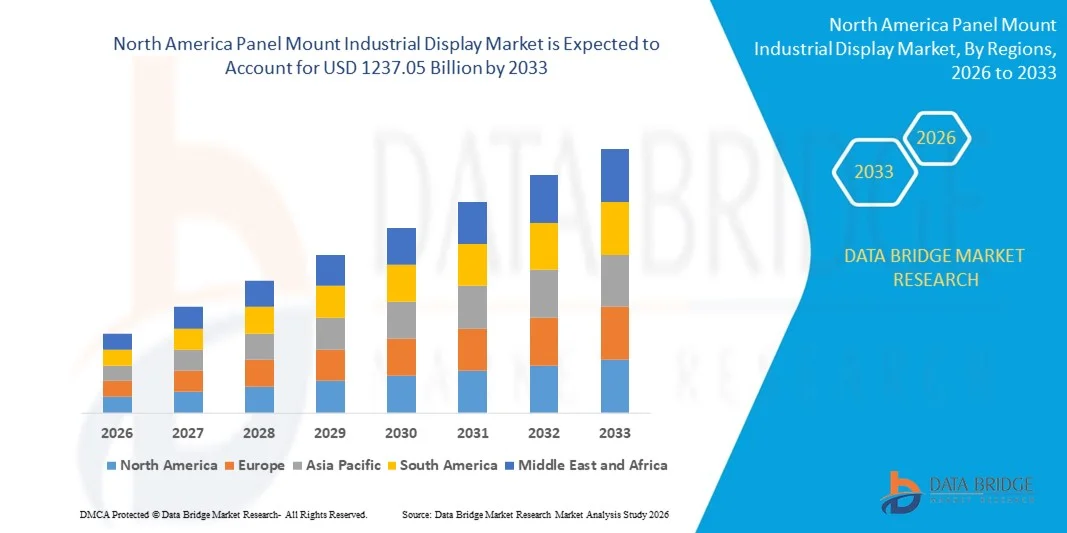

616.29 Billion

USD

1,237.05 Billion

2025

2033

USD

616.29 Billion

USD

1,237.05 Billion

2025

2033

| 2026 –2033 | |

| USD 616.29 Billion | |

| USD 1,237.05 Billion | |

| % | |

|

Marktsegmentierung für industrielle Panel-Mount-Displays in Nordamerika nach Komponente (Software und Services), Bereitstellungsmodus (Cloud und On-Premise), Produktkategorie (fortgeschritten, mittel und einfach), Funktion (Arbeitsmanagementsystem, Analyse und Optimierung, Abrechnungsmanagement, Bestandsverwaltung und Lager-/Dockmanagement) und Endanwendung (3PL, Automobilindustrie, Fertigung, Lebensmittel und Getränke, Gesundheitswesen, E-Commerce, Chemie, Elektrotechnik und Elektronik, Metall- und Maschinenbau und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die North America Panel Mount Industrial Display Markt Größe und Wachstum Rate

- Wie pro Data Bridge Market Research Analysis wurde die North America Panel Mount Industrial Display Marktgröße bewertet616,29 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen1237,05 Milliarden USD bis 2033, beiCAGR von 9,10%während des Prognosezeitraums

- Die Markterweiterung wird durch die steigende Nachfrage nach robusten, zuverlässigen und hochvisiblen Display-Lösungen in Bereichen wie Fertigung, Transport und Energie, die Echtzeit-Datenüberwachung und Prozessautomatisierung unterstützen

- Darüber hinaus verbessern die Umstellung auf Industrie 4.0 und die Integration von IoT-fähigen Systemen den Bedarf an langlebigen Mensch-Maschine-Schnittstellen (HMIs), die Einführung von Panel-Montage-Displays in Industrieumgebungen.

Marktgröße und Prognose

- Marktwert Nordamerika (2025):616,29 Mrd. USD

- Voraussichtlicher Marktwert (2033):USD 1237,05 Milliarden

- Wettervorhersage CAGR (2026–2033):9.10%

Was sind die großen Takeaways des Panel Mount Industrial Display Market

- Industriedisplays, die für die Integration in Bedienpaneele und Gehäuse konzipiert sind, werden zu wesentlichen Bestandteilen in modernen industriellen Automatisierungssystemen in der gesamten Fertigung,Energie,Transport und Gesundheitsversorgung durch robuste Konstruktion, hohe Haltbarkeit und nahtlose HMI (Human-Machine Interface) Fähigkeiten

- Die steigende Nachfrage nach Panel-Montage-Displays wird in erster Linie durch eine gesteigerte Fabrikautomatisierung, das Wachstum von industriellem IoT (IIoT) und einen wachsenden Bedarf an Echtzeit-Überwachung und Betriebseffizienz in missionskritischen Umgebungen angetrieben.

- Die USA dominierten den Markt für Industriedisplays in Nordamerika mit dem größten Umsatzanteil von 46,8% im Jahr 2024, der von einer hoch entwickelten Lebensmittelindustrie, einer starken Nachfrage nach verpackten und gebrauchsfertigen Lebensmitteln und bedeutenden Investitionen in automatisierte Verarbeitungs-, Verpackungs- und Materialumschlagsysteme in allen Bereichen angetrieben wurde.Fleisch, Milch, und Getränkesegmente

- Kanada beobachtet die schnellste Wachstumsrate von 9,36%, unterstützt durch die Steigerung der Lebensmittelexporte, die Erweiterung der Automatisierung in der Milch- und Fleischverarbeitung und die strenge Einhaltung der Lebensmittelsicherheitsvorschriften

- Das Software-Segment dominierte den Markt mit einem Umsatzanteil von 62,4% im Jahr 2024, angetrieben durch den wachsenden Bedarf an fortschrittlicher Visualisierung, Datenmanagement und Steuerungsschnittstellen in der industriellen Automatisierung

Report Scope und Panel Mount Industrial Display Market Segmente

|

Attribute |

Panel Mount Industrial Display Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Panel Mount Industrial Display Market

Verbesserte Funktionalität durch KI und Edge Computing Integration

- Ein bedeutender und beschleunigender Trend im globalen Panel-Montage-Industrie-Display-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und Edge Computing-Fähigkeiten in industrielle Display-Systeme. Diese Konvergenz verbessert die Echtzeit-Datenverarbeitung, vorausschauende Wartung und Mensch-Maschine-Schnittstelle (HMI) Reaktionsfähigkeit in industriellen Umgebungen deutlich

- So werden z.B. mit AI-fähigen Analytik eingebettete Paneelhalterungen zunehmend in intelligenten Fabriken eingesetzt, um die Gerätegesundheit zu überwachen und Produktionsabläufe zu optimieren. Unternehmen wie Advantech und Siemens entwickeln intelligente HMI-Displays, die KI-Algorithmen einbinden, Anomalien zu identifizieren, Fehler frühzeitig zu erkennen und Korrekturmaßnahmen vorzuschlagen, wodurch Ausfallzeiten minimiert und die Betriebseffizienz verbessert wird

- Mit der KI-Integration können diese Displays aus historischen Daten und Benutzereingängen lernen, adaptive Schnittstellen bieten, die Workflows optimieren und den Bedienfehler reduzieren. In Kombination mit Edge Computing verarbeiten diese Systeme lokal Daten, reduzieren Latenz und gewährleisten Echtzeit-Responsivität in kritischen Anwendungen wie Montagelinien, Öl- und Gasbetrieben und Transportsystemen

- Darüber hinaus werden Sprachbefehle und natürliche Sprachverarbeitungstechnologien (NLP) für industrielle Displays der nächsten Generation erforscht, wodurch die Bediener intuitiv mit Maschinen interagieren können. So könnten zukünftige KI-fähige HMIs stimmgesteuerte Systemanpassungen oder Echtzeit-Waldwarnungen basierend auf Betriebsschwellen ermöglichen.

- Die Integration von KI- und Edge-Technologien erleichtert zudem Ferndiagnose und zentralisierte Steuerung in verteilten Industrieeinstellungen. Betreiber können mehrere Systeme über eine einzige Schnittstelle zugreifen und steuern, die Sichtbarkeit und Koordination über Großanlagen verbessern

- Dieser Trend setzt die Erwartungen für industrielle Displaysysteme um – von statischen Daten-Bildschirmen bis hin zu intelligenten, adaptiven Schnittstellen, die in der Lage sind, die Entscheidungsfindung und die operative Agilität zu verbessern. Da sich die Industrie zunehmend in Richtung Smart Manufacturing und Automation verlagert, wird die Nachfrage nach AI-verstärkten Panel-Montage-Displays in Sektoren wie Automotive, Energie und Logistik stark steigen.

Was sind die wichtigsten Treiber des Panel Mount Industrial Display Market

- Die steigende Nachfrage nach Echtzeit-Prozessüberwachung, gesteigerter Automatisierung und intelligenter Industrieinfrastruktur ist ein wichtiger Treiber des globalen Panel-Montage-Industrie-Display-Markts. Als Branchenübergang in Richtung Industrie 4.0 wächst der Bedarf an langlebigen, leistungsfähigen Displaysystemen, die mit Bedienfeldern integriert sind, deutlich über Fertigungs-, Energie-, Gesundheits- und Logistiksektoren.

- Im März 2024 startete Advantech eine neue Reihe von Panel-Montage-Industrie-Displays mit Edge Computing-Funktionen und High-Brightness-Bildschirme für Outdoor- und raue Umgebungen. Diese Innovationen befassen sich mit dem wachsenden Bedarf an datenreichen, reaktionsschnellen HMI-Schnittstellen in komplexen Betriebseinstellungen

- Industrieumgebungen erfordern zunehmend robuste Display-Einheiten, die Funktionen wie Multi-Touch-Fähigkeit, große Temperaturtoleranz, hohe IP-Ratings für Wasser- und Staubbeständigkeit und Kompatibilität mit modernen Steuerungssystemen bieten. Diese Displays bieten kritische Datenvisualisierung, Maschinendiagnostik und Bedienerschnittstellenfunktionen, Produktivität und Sicherheit

- Darüber hinaus ist mit der Verbreitung von Geräten und intelligenten Sensoren des Industrial Internet of Things (IIoT) die Fähigkeit, operative Daten in Echtzeit zu aggregieren und anzuzeigen, zu einem grundlegenden Bedarf geworden. Panel-Montage-Displays ermöglichen eine nahtlose Integration mit SPS, SCADA-Systemen und anderen industriellen Automatisierungsplattformen, so dass sie ein unverzichtbares Werkzeug in vernetzten Fabrikökosystemen

- Die zunehmende Betonung auf Fernsteuerung, vorausschauende Wartung und zentralisierte Steuerung über mehrere Anlagen erhöht die Nachfrage nach intelligenten Display-Schnittstellen. Diese Displays optimieren nicht nur die Entscheidungsfindung, sondern reduzieren auch Ausfallzeiten durch proaktive Systemalarmungen und Visualisierung von Leistungsmetriken

Welcher Faktor macht das Wachstum des Panel Mount Industrial Display Market aus

- Trotz ihrer Vorteile bieten hochrangige Kosten im Zusammenhang mit robusten und maßgeschneiderten Panel-Montage-Industrie-Displays eine Barriere für die Annahme, insbesondere für kleine und mittlere Unternehmen (KMU) und in Entwicklungsländern. Diese Kosten können nicht nur die Hardware, sondern auch spezialisierte Installation, Integration mit bestehenden Systemen und laufende Wartung umfassen

- So müssen viele fortschrittliche industrielle Displays, die für raue Umgebungen konzipiert sind, strenge Zertifizierungen (z.B. IP65, NEMA-Bewertungen) erfüllen, industrielle Komponenten nutzen und erweiterte Lebenszyklen bieten – Hersteller, die die Produktion und Endverbraucherpreise erhöhen

- Darüber hinaus können Umweltbeschränkungen Auswirkungen auf die Annahme haben. Während moderne Displays gebaut werden, um Vibrationen, Staub, Feuchtigkeit und extremen Temperaturen standzuhalten, stellen einige hochkorrosive oder explosive industrielle Umgebungen immer noch Herausforderungen für die langfristige Zuverlässigkeit. In solchen Fällen können spezielle Gehäuse oder benutzerdefinierte Montagelösungen benötigt werden, um die Komplexität und Kosten weiter zu erhöhen

- Eine weitere Herausforderung ist die Integration mit Altsystemen in ältere Fabriken oder Infrastruktur, in denen Kompatibilitätsprobleme den Einsatz verzögern oder teure Änderungen erfordern können. Während viele Hersteller jetzt modulare oder rückwärtskompatible Systeme anbieten, kann der Übergang zu volldigitalen, berührungsfähigen Displaysystemen ressourcenintensiv sein

- Die Überwindung dieser Herausforderungen erfordert eine kontinuierliche Innovation in der kostengünstigen Fertigung, die Entwicklung modularer, einfach zu integrierender Systeme und eine erhöhte Verfügbarkeit robuster und dennoch erschwinglicher Lösungen, die auf Schwellenländer ausgerichtet sind. Die Erstellung von Endbenutzern auf dem langfristigen ROI und die operativen Vorteile intelligenter Display-Systeme werden auch wesentlich sein, um die Annahme global zu beschleunigen

Wie wird der Panel Mount Industrial Display Market segmentiert

Der Markt wird auf der GrundlageKomponente, Bereitstellungsmodus, Tiertyp, Funktion und Endverwendung.

- Von der Komponente

Auf Basis der Komponente wird der globale Panel Mount Industrie Display Markt in Software und Dienstleistungen segmentiert. Das Software-Segment dominierte den Markt mit einem Umsatzanteil von 62,4% im Jahr 2024, angetrieben durch den wachsenden Bedarf an fortschrittlicher Visualisierung, Datenmanagement und Steuerungsschnittstellen in der industriellen Automatisierung. Softwarelösungen ermöglichen eine nahtlose Integration mit Maschinen und Industrienetzen, die Steigerung der Betriebseffizienz und Echtzeit-Entscheidungsfindung. Industrielle Betreiber verlassen sich zunehmend auf anspruchsvolle Software für Diagnostik, vorausschauende Wartung und Analytik, die Nachfrage nach Kraftstoffen in diesem Segment.

Das Dienstleistungssegment wird von 2025 bis 2032 mit dem schnellsten CAGR bezeugt, unterstützt durch steigende Anforderungen an Installation, Wartung, Anpassung und technische Support-Dienste. Als Branchen-Upgrade auf komplexere und vernetzte Panel-Montage-Displays sind Experten-Services von entscheidender Bedeutung, um die Systemsicherheit, die Langlebigkeit und den reibungslosen Betrieb insbesondere in Sektoren wie Fertigung und Energie zu gewährleisten.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Markt in Cloud und On-Premise-Bereitstellung segmentiert. Das On-Premise-Segment hielt den größten Marktanteil von 58,7% im Jahr 2024, begünstigt für seine Sicherheit, Kontrolle und Compliance Vorteile in kritischen Industrieumgebungen. Viele Fertigungs- und Energieunternehmen bevorzugen On-Premise-Einsätze, um sensible Betriebsdaten zu schützen und ununterbrochene Kontrolle über Produktionsprozesse zu gewährleisten.

Umgekehrt wird erwartet, dass das Cloud-Bereitstellungssegment die schnellste CAGR von 2025 bis 2032 erlebt, die durch den Anstieg von IoT-, Industrie 4.0- und Smart Factory-Initiativen angetrieben wird. Cloud-Plattformen bieten skalierbare, flexible Lösungen mit Remote-Monitoring-Funktionen, sodass Unternehmen den Betrieb optimieren und die Infrastrukturkosten senken können. Cloud-Bereitstellung unterstützt Echtzeit-Analysen und zentralisiertes Management, das auf neue industrielle Setups und verteilte Einrichtungen anspricht.

- nach Tierart

Auf der Grundlage des Tiertyps wird der Markt in Fortgeschrittene, Zwischenstufen und Grundstufen unterteilt. Das fortgeschrittene Tiersegment dominierte den Markt mit einem Anteil von 54,1% im Jahr 2024, bevorzugt von Großindustrien, die leistungsstarke Displays mit multifunktionalen Fähigkeiten, verbesserte Haltbarkeit und Integration mit komplexen Industriesystemen erfordern. Diese Displays bieten eine überlegene Auflösung, Robustheit und erweiterte Software-Kompatibilität, die für die Präzisionsfertigung und Automatisierung erforderlich ist.

Das Segment der Zwischenstufen wird von 2025 bis 2032 das schnellste CAGR registrieren, das durch die zunehmende Übernahme von mittelständischen Unternehmen, die von Basissystemen aufrüsten, vorangetrieben wird. Mit einem ausgewogenen Spektrum an Features und kosteneffizienten, intertierischen Displays bietet eine breite Palette von industriellen Anwendungen, die zuverlässige und flexible Visualisierungslösungen benötigen. Basic-Tier-Anzeigen, während immer noch signifikant, zeigen moderates Wachstum, vor allem in Einsteiger-Anwendungen.

- Durch die Funktion

Auf Basis der Funktion wird der Markt in Arbeitsmanagementsystem, Analytik und Optimierung, Abrechnungsmanagement, Inventarsteuerung und Werft/Dock Management segmentiert. Das Analyse- und Optimierungssegment hielt 2024 den größten Marktanteil von 43,7% und unterstreicht die Bedeutung der Echtzeit-Datenanalyse zur Verbesserung der operativen Produktivität, der vorausschauenden Wartung und der Ressourcenzuweisung. Mit der Analysesoftware integrierte Panel-Montage-Displays ermöglichen eine bessere Sichtbarkeit in die Prozesseffizienz und die Systemgesundheit und erleichtern die datengesteuerte Entscheidungsfindung.

Das Arbeitsmanagement-Systemsegment wird von 2025 bis 2032 das schnellste CAGR erleben, das durch die zunehmende Automatisierung von Arbeitsplanung, Produktivitätsverfolgung und Compliance-Überwachung in den Bereichen Produktion, Logistik und Gesundheitswesen vorangetrieben wird. Verbesserte Arbeitsmanagement-Fähigkeiten verbessern Effizienz, reduzieren Ausfallzeiten und unterstützen die Einhaltung von Branchenvorschriften. Andere Funktionen wie Abrechnungsmanagement, Inventarsteuerung und Werft/Dock Management tragen zu einem stetigen Wachstum im Rahmen umfassender Industriebetriebssysteme bei.

- Durch die Endverwendung

Auf Basis des Endverbrauchs wird der Industrie-Display-Markt der Panel-Montage in 3PL, Automotive, Fertigung, Lebensmittel & Getränke, Gesundheitswesen, E-Commerce, Chemikalien, Elektrotechnik & Elektronik, Metalle & Maschinen und andere segmentiert. Das Produktionssegment dominierte den Markt mit einem Anteil von 36,5% im Jahr 2024, der durch die weit verbreitete digitale Transformation und Automatisierung von Produktionsprozessen gefördert wurde. Panel Mount Displays spielen eine wichtige Rolle bei der Maschinenüberwachung, der Qualitätskontrolle und der Prozessautomatisierung, der Fahrnachfrage in diesem Sektor.

Das Healthcare-Segment soll die schnellste CAGR von 2025 bis 2032 registrieren, unterstützt durch die zunehmende Integration von Panel-Montage-Displays in diagnostische Geräte, chirurgische Geräte und Patientenüberwachungssysteme. Die Notwendigkeit von hygienisch, langlebigen und hochpräzisen Displays in medizinischen Umgebungen, neben dem Wachstum der digitalen Gesundheitstechnologien, erhöht das Marktwachstum in diesem Sektor. Andere Endverwendungssektoren wie Automotive, 3PL und E-Commerce übernehmen weiterhin Panel-Montage-Displays für die betriebliche Effizienz und Steuerung.

Welche Region hält den größten Teil des Panel Mount Industrial Display Market

- Die USA dominierten den Markt für industrielle Displays in Nordamerika mit dem größten Umsatzanteil von 46,8% im Jahr 2024, der von einer hoch entwickelten Lebensmittelindustrie, einer starken Nachfrage nach verpackten und gebrauchsfertigen Lebensmitteln und erheblichen Investitionen in automatisierte Verarbeitungs-, Verpackungs- und Materialumschlagsysteme in Fleisch-, Milch- und Getränkesegmenten angetrieben wurde.

- Die breite Akzeptanz von Automatisierungs-, Robotik-, Fördersystemen und sensorisch fähigen intelligenten Verpackungslösungen in großen Fertigungsanlagen verstärkt die Marktführerschaft der Region

- Starke regulatorische Rahmenbedingungen, kontinuierliche Modernisierung der Verarbeitungsinfrastruktur und Integration von KI- und IoT-fähigen Technologien verstärken die USA weiter als technologiegetriebener regionaler Markt.

Kanada Panel Mount Industrial Display Markt Insight

Kanada beobachtet die schnellste Wachstumsrate von 9,36%, unterstützt durch die Steigerung der Lebensmittelexporte, die Erweiterung der Automatisierung in der Milch- und Fleischverarbeitung und die strenge Einhaltung der Lebensmittelsicherheitsvorschriften. Die Einführung von robotischen Palettier-, fortschrittlichen Material Handling-Systemen und Kalt-Ketten-Lösungen verbessert die Betriebseffizienz. Regierungsprogramme zur Förderung von Agrar-Lebensmittel-Innovation und nachhaltiger Verarbeitungsinfrastruktur stärken die Position Kanadas als Wachstumsmarkt in Nordamerika.

Mexiko Panel Mount Industrial Display Markt Insight

Mexiko wächst stetig, angetrieben durch Wachstum in der Lebensmittel- und Getränkeherstellung, steigende ausländische Direktinvestitionen und seine strategische Rolle als Export-Hub für Nordamerika. Die Implementierung von automatisierten Verpackungslinien, Förderanlagen und Lagermaterial-Handling-Lösungen verbessert die Produktionsskalierbarkeit. Favorable Handelsabkommen, kostengünstige Herstellung und Modernisierung der Verarbeitungsanlagen positionieren Mexiko als Wachstumsmarkt in der Region.

Welche sind die Top-Unternehmen im Panel Mount Industrial Display Market

Die Panel Mount Industrial Display Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Texas Instruments Incorporated (USA)

- LIHOM XTALS (Südkorea)

- Masterclock Inc. (USA)

- Renesas Electronics Corporation (Japan)

- Infineon Technologies AG (Deutschland)

- TXC (Taiwan)

- KYOCERA Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- Abracon (US)

- Seiko Epson Corporation (Japan)

- Microchip Technology Inc. (USA)

- Rakon Limited (Neuseeland)

- NIHON DEMPA KOGYO CO., LTD. (Japan)

- Silikon Laboratories (US)

- SiTime Corp. (USA)

- Analog Devices, Inc. (USA)

- Vishay Intertechnology, Inc. (USA)

Was sind die jüngsten Entwicklungen im globalen Panel Mount Industrial Display Market

- Im April 2023 startete Advantech Co., Ltd., ein weltweit führender Anbieter von Industrie-Computing- und Display-Lösungen, eine fortschrittliche Reihe von robusten Panel-Montage-Industrie-Displays speziell für raue Fertigungsumgebungen in Südostasien. Diese Initiative zeigt den Fokus von Advantech auf die Bereitstellung langlebiger, leistungsstarker HMI-Lösungen, die auf die anspruchsvollen Anforderungen der industriellen Automatisierungsbranche zugeschnitten sind. Durch den Einsatz modernster Touchscreen-Technologie und IoT-Kompatibilität stärkt Advantech seinen Fuß im sich schnell erweiternden globalen Panel Mount Industrie Display Markt

- Im März 2023 enthüllte die Siemens AG ihre neueste Panel-Montage-Industrie-Display-Serie integriert mit AI-getriebener Analytik für vorausschauende Wartungsanwendungen in Smart Factorys. Das neue Angebot von Siemens in den Bereichen Automotive und Energie unterstreicht die Echtzeitüberwachung und verbesserte Betriebseffizienz. Diese Weiterentwicklung zeigt Siemenss kontinuierliches Innovationsengagement in der industriellen Displaytechnologie und seine Rolle bei der Beschleunigung der Industrie 4.0 weltweit

- Im März 2023 fertigte Schneider Electric den Einsatz der fortschrittlichen Panel-Montage-Displays im Rahmen des Projekts „Smart Grid Modernization“ in Deutschland aus. Diese Displays werden in Fernüberwachungs- und Kontrollzentren genutzt, wodurch die Netzsicherheit und die Betriebssicht erhöht werden. Dieses Projekt unterstreicht Schneider Electrics Engagement für die Integration moderner Visualisierungstools in kritische Infrastrukturen und trägt zu intelligenteren und widerstandsfähigeren Energienetzen bei

- Im Februar 2023 kündigte Rockwell Automation, Inc. eine strategische Partnerschaft mit den wichtigsten Herstellern in Nordamerika an, um seine Panel Mount Industrial Displays mit Edge Computing-Plattformen zu integrieren. Diese Zusammenarbeit zielt darauf ab, die Datenverarbeitung in Echtzeit zu verbessern und Automatisierungsfunktionen auf Werksböden zu verbessern. Die Initiative unterstreicht das Engagement von Rockwell Automation, umfassende Lösungen bereitzustellen, die die Produktionseffizienz optimieren und intelligentere industrielle Ökosysteme ermöglichen

- Im Januar 2023 stellte LG Display Co., Ltd. eine neue Serie von ultra-High-Definition-Panel-Montage-Industrie-Displays mit OLED-Technologie vor, die auf der CES 2023 Veranstaltung präsentiert wurde. Diese Displays bieten eine überlegene Bildqualität und einen geringen Stromverbrauch, das Catering für fortgeschrittene industrielle Anwendungen, einschließlich medizinischer Geräte und Transportsysteme. Die Innovation von LG Display verdeutlicht den Einfluss des Unternehmens auf den Ausbau seiner Präsenz im globalen Industriedisplaymarkt mit visuellen Lösungen der nächsten Generation

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.