North America Paper Bags Market

Marktgröße in Milliarden USD

CAGR :

%

USD

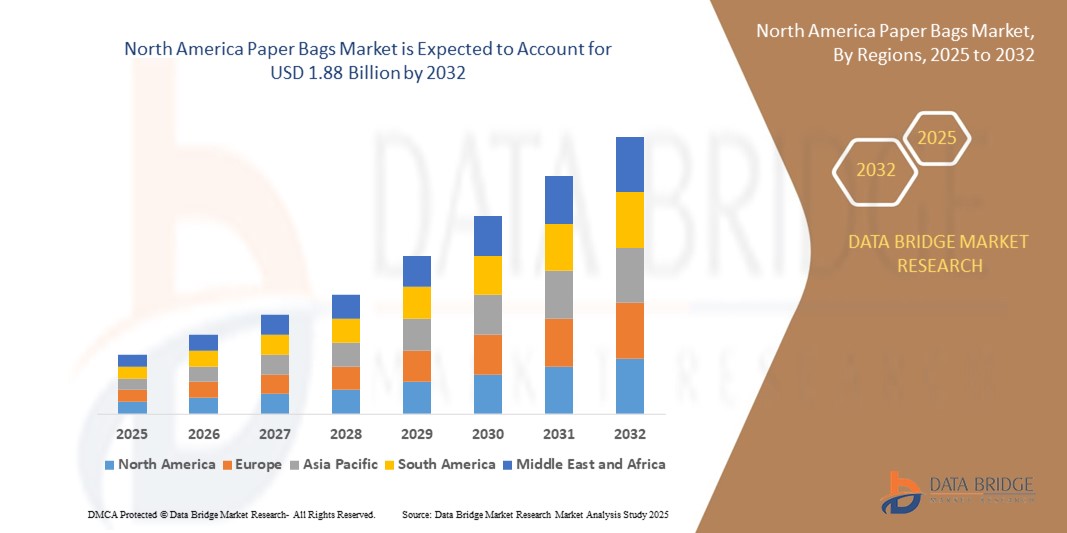

1.23 Billion

USD

1.88 Billion

2024

2032

USD

1.23 Billion

USD

1.88 Billion

2024

2032

| 2025 –2032 | |

| USD 1.23 Billion | |

| USD 1.88 Billion | |

| % | |

|

Marktsegmentierung für Papiertüten in Nordamerika nach Produkten (flache Papiertüten, mehrwandige Papiersäcke, offene Öffnung, geklebtes Ventil, Papiertüten mit Verschluss, selbstöffnende (SOS) Beutel, Standbodenbeutel und andere), Verwendung (Einweg und wiederverwendbar), Fassungsvermögen (weniger als 1 kg, 1–5 kg, 5–10 kg und mehr als 10 kg), Größe (klein, mittel, groß und extragroß), Versiegelung und Griff (Heißsiegel, handlanger Griff, Druckverschluss, gedrehter Griff, flacher Griff und andere), Form (rechteckig, quadratisch, rund und andere), Vertriebskanal (Convenience Stores, Supermärkte/Hypermärkte, Fachgeschäfte, E-Commerce und andere), Endverbraucher (Lebensmittel und Getränke, Tierfutter, Kosmetikprodukte, Landwirtschaft, Bauwesen, Pharmazeutika, Chemikalien und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Papiertüten

- Der nordamerikanische Markt für Papiertüten wurde im Jahr 2024 auf 1,23 Milliarden US-Dollar geschätzt und soll bis 2032 1,88 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die Umstellung auf nachhaltige Verpackungslösungen und den zunehmenden regulatorischen Druck zur Reduzierung von Einwegplastik vorangetrieben, was zu einer zunehmenden Verwendung von Papiertüten im Einzelhandel, in der Gastronomie und in der Industrie führt.

- Darüber hinaus führt das steigende Umweltbewusstsein der Verbraucher und die wachsende Nachfrage nach biologisch abbaubaren und recycelbaren Alternativen dazu, dass Papiertüten sowohl bei Marken als auch bei Verbrauchern zur bevorzugten Wahl werden. Diese Faktoren beschleunigen den Übergang von Kunststoff zu Papier und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Papiertüten

- Papiertüten sind umweltfreundliche Verpackungslösungen aus Kraft- oder Recyclingpapier und werden häufig zum Transport von Lebensmitteln, Nahrungsmitteln, Kleidung und anderen Konsumgütern verwendet. Sie sind in verschiedenen Ausführungen, Größen und Verschlussarten erhältlich und eignen sich für den Einzelhandel, die Gastronomie, die Pharmaindustrie und die Baubranche.

- Die steigende Nachfrage nach Papiertüten ist vor allem auf staatliche Plastikverbote, Nachhaltigkeitsziele von Unternehmen und die zunehmende Verwendung von Papiertüten als Markeninstrument im Premium- und umweltbewussten Einzelhandel zurückzuführen.

- Die USA dominierten den Markt für Papiertüten mit einem Anteil von 83,10 % im Jahr 2024. Dies ist auf zunehmende gesetzliche Beschränkungen für die Verwendung von Kunststoffen und die zunehmende Nutzung nachhaltiger Verpackungen im Einzelhandel, der Gastronomie und im Lebensmittelhandel zurückzuführen. Die wachsende Nachfrage nach recycelbaren, biologisch abbaubaren Alternativen und das gestiegene Umweltbewusstsein der Verbraucher haben die USA zum regionalen Marktführer gemacht.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Papiertüten sein, aufgrund nationaler Richtlinien zur Reduzierung von Kunststoffen und einer starken Verlagerung der Verbraucher hin zu umweltbewussten Verpackungen.

- Das Einwegsegment dominierte den Markt mit einem Marktanteil von 64,2 % im Jahr 2024 aufgrund strenger Hygieneanforderungen in der Pharma- und Lebensmittelindustrie. Der regulatorische Schwerpunkt auf Kontaminationskontrolle und einfacher Verpackungsentsorgung hat zur weit verbreiteten Einführung von Einweg-Papiertüten geführt. Sie sind zudem kostengünstig für Großbetriebe, insbesondere in schnelllebigen Umgebungen wie dem Einzelhandel und der Gastronomie.

Berichtsumfang und Marktsegmentierung für Papiertüten

|

Eigenschaften |

Wichtige Markteinblicke für Papiertüten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Papiertüten

„Steigende Verwendung biologisch abbaubarer Materialien“

- Der Markt für Papiertüten verzeichnet ein starkes Wachstum, da Unternehmen und Verbraucher zunehmend Wert auf umweltfreundliche Verpackungen legen und die Verwendung biologisch abbaubarer und recycelbarer Materialien zu einem entscheidenden Trend wird.

- So führen Unternehmen wie International Paper Company, Mondi Group, Smurfit Kappa und WestRock innovative Papiertüten aus nachhaltig gewonnenem Kraftpapier, Biokunststoffen und kompostierbaren Beschichtungen ein, um der Nachfrage der Behörden und Verbraucher nach nachhaltigen Verpackungslösungen gerecht zu werden.

- Der Lebensmittel- und Getränkesektor sowie der Einzelhandel und der E-Commerce stellen beim Mitnehmen, im Lebensmittelhandel und bei der Lieferung schnell auf Papiertüten um. Grund dafür sind Verbote von Einwegplastik und der Bedarf an Verpackungen, die mit grünen Initiativen vereinbar sind.

- Moderne Materialien – wie dünneres, stärkeres Kraftpapier und feuchtigkeitsbeständige Beschichtungen – verbessern die Haltbarkeit und Vielseitigkeit von Papiertüten und ermöglichen deren Einsatz für eine breitere Produktpalette, darunter verderbliche Waren und Schüttgüter.

- Markenbildung und Individualisierung sind auf dem Vormarsch. Einzelhändler und Schnellrestaurants nutzen individuell bedruckte Papiertüten, um Nachhaltigkeit zu fördern und das Kundenerlebnis zu verbessern.

- Zusammenfassend lässt sich sagen, dass das Zusammenspiel von E-Commerce-Wachstum, regulatorischen Maßnahmen und Nachhaltigkeitsinitiativen Papiertüten zu einem entscheidenden Bestandteil der Zukunft der Verpackung und Logistik im asiatisch-pazifischen Raum macht. Marktführer investieren in neue Technologien und erweitern umweltfreundliche Produktlinien.

Marktdynamik für Papiertüten

Treiber

„ Umstellung auf umweltfreundliche Alternativen zu Plastik “

- Die wachsende globale Bewegung zur Reduzierung von Plastikmüll ist der Haupttreiber für den Markt für Papiertüten im asiatisch-pazifischen Raum. Gesetzliche Verbote und Verbraucherpräferenzen beschleunigen den Übergang zu biologisch abbaubaren und recycelbaren Optionen.

- So steigern Unternehmen wie die International Paper Company, die Mondi Group, Smurfit Kappa und WestRock beispielsweise die Produktion von Papiertüten für große Einzelhändler und Gastronomiebetriebe in China, Indien, Australien und Südostasien, die Plastiktüten ersetzen, um Vorschriften einzuhalten und Nachhaltigkeitsziele zu erreichen.

- Der Aufstieg des E-Commerce und des Direktversands an Verbraucher treibt die Nachfrage nach leichten, schützenden und kostengünstigen Papiertüten in einer Vielzahl von Branchen an

- Die praktische Handhabung, die Bedruckbarkeit und die wahrgenommenen Umweltvorteile von Papiertüten machen sie zur bevorzugten Wahl sowohl für große Unternehmen als auch für kleine Betriebe, die ihre Umweltbilanz verbessern möchten.

- Erhöhte Investitionen in die Recycling-Infrastruktur und die Entwicklung von lokal gewonnenem, FSC-zertifiziertem Papier unterstützen den Übergang zu papierbasierten Verpackungslösungen weiter.

Einschränkung/Herausforderung

„Hohe Produktionskosten und Rohstoffknappheit“

- Die Herstellung von Papiertüten ist aufgrund des höheren Rohstoff-, Energie- und Wasserbedarfs teurer als die von Kunststoffalternativen, was die Akzeptanz in kostensensiblen Märkten einschränken kann.

- So erreichte beispielsweise der durchschnittliche Importpreis für Papiersäcke und -tüten im asiatisch-pazifischen Raum im Jahr 2018 2.778 US-Dollar pro Tonne, wobei Länder wie Japan bis zu 3.754 US-Dollar pro Tonne zahlten, was die erhebliche Preisvariabilität und den Kostendruck in der gesamten Region verdeutlicht.

- Papiertüten sind im Allgemeinen weniger haltbar, insbesondere bei Nässe oder starker Beanspruchung. Daher eignen sie sich weniger für den Transport von Flüssigkeiten, Tiefkühlprodukten oder sperrigen Gegenständen. Schwankende Preise und das Angebot an Rohstoffen wie Zellstoff und Recyclingpapier sowie die Notwendigkeit nachhaltiger Forstwirtschaft können die Kostenstabilität und die Zuverlässigkeit der Lieferkette beeinträchtigen.

- Eine eingeschränkte Recycling-Infrastruktur und uneinheitliche Sammelsysteme in einigen Regionen des asiatisch-pazifischen Raums behindern die Kreislaufwirtschaft von Papiertüten, insbesondere bei solchen aus gemischten Materialien.

- Umweltbedenken im Zusammenhang mit der Abholzung von Wäldern und dem CO2-Fußabdruck der Papierproduktion bleiben bestehen, insbesondere in Regionen, in denen es weder fortschrittliches Recycling noch eine nachhaltige Forstwirtschaft gibt.

Marktumfang für Papiertüten

Der Markt ist nach Produkttyp, Verwendung, Kapazität, Größe, Versiegelung und Griff, Form, Vertriebskanal und Endbenutzer segmentiert.

- Nach Produkten

Der Markt für antivirale Medikamente ist produktbezogen in flache Papiertüten, mehrwandige Papiersäcke, offene Beutel, Beutel mit geklebtem Ventil, Papiertüten mit Verschluss, selbstöffnende Beutel (SOS), Standbodenbeutel und weitere Produkte segmentiert. Das Segment der flachen Papiertüten hatte 2024 den größten Marktanteil, was auf ihre Umweltfreundlichkeit, ihren günstigen Preis und ihre weit verbreitete Verwendung zur Verpackung leichter Artikel wie Backwaren und Arzneimittel zurückzuführen ist. Diese Beutel werden insbesondere für Einweganwendungen bevorzugt, bei denen biologische Abbaubarkeit und minimale Umweltbelastung entscheidende Kauffaktoren sind. Ihre einfache Individualisierbarkeit und die Kompatibilität mit Drucktechnologien verbessern die Markenbildung und Produktsichtbarkeit für Endverbraucher zusätzlich.

Das Segment der Standbeutel wird voraussichtlich von 2025 bis 2032 aufgrund der steigenden Nachfrage nach flexiblen, wiederverschließbaren und platzsparenden Verpackungen das schnellste Wachstum verzeichnen. Diese Beutel bieten eine längere Haltbarkeit und Schutz vor Verunreinigungen und eignen sich daher ideal für pharmazeutische und kosmetische Produkte. Ihre Ästhetik, ihr Komfort und ihre Anpassungsfähigkeit an trockene und flüssige Inhalte beschleunigen zudem die Akzeptanz im Einzelhandel und im E-Commerce.

- Nach Nutzung

Der Markt wird je nach Verwendungszweck in Einweg- und Mehrwegbeutel unterteilt. Das Einwegsegment hatte im Jahr 2024 mit 64,2 % den größten Marktanteil, was auf die strengen Hygieneanforderungen in der Pharma- und Lebensmittelindustrie zurückzuführen ist. Der regulatorische Schwerpunkt auf Kontaminationskontrolle und einfacher Verpackungsentsorgung hat zu einer weit verbreiteten Einführung von Einweg-Papiertüten geführt. Sie sind zudem kostengünstig für Großbetriebe, insbesondere in schnelllebigen Umgebungen wie dem Einzelhandel und der Gastronomie.

Das Segment der wiederverwendbaren Taschen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, angetrieben von zunehmenden Nachhaltigkeitsinitiativen und der Vorliebe der Verbraucher für umweltfreundliche Verpackungslösungen. Premiummarken und Supermärkte setzen diese Taschen zunehmend ein, um umweltbewusste Konsumgewohnheiten zu fördern und gleichzeitig Haltbarkeit und Optik zu gewährleisten.

- Nach Kapazität

Der Markt ist nach Kapazität in die Größen unter 1 kg, 1–5 kg, 5–10 kg und über 10 kg unterteilt. Das Segment 1–5 kg war 2024 Marktführer, was auf seine Vielseitigkeit in einer Vielzahl von Endverbrauchsbranchen zurückzuführen ist, darunter Lebensmittel, Pharmazeutika und Tierfutter. Dieser Kapazitätsbereich eignet sich optimal für die Handhabung sowohl verderblicher als auch haltbarer Waren, ohne Kompromisse bei Komfort oder Lagereffizienz einzugehen.

Das Segment über 10 kg wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die zunehmende industrielle Anwendung in der Landwirtschaft, im Baugewerbe und in der Chemieindustrie. Diese Säcke bieten robuste strukturelle Integrität, Kosteneffizienz für den Schüttguttransport und sind mit automatisierten Abfüll- und Handhabungssystemen kompatibel.

- Nach Größe

Der Markt ist nach Größe in Klein, Mittel, Groß und Extragroß unterteilt. Das Segment Mittel hatte 2024 den größten Marktanteil, dank seiner idealen Balance zwischen Kapazität, Tragbarkeit und Bedienkomfort. Dieses Größensegment findet großen Anklang im Einzelhandel, der Gastronomie und der Pharmabranche, wo kompakte, aber funktionale Verpackungen unerlässlich sind.

Das Segment der extragroßen Größen wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen, unterstützt durch den steigenden Bedarf an Schüttgut und die Nachfrage nach nachhaltigen Alternativen zu Plastiksäcken. Diese Säcke werden zunehmend in der Bau- und Landwirtschaft eingesetzt, wo großvolumige, langlebige und wetterbeständige Verpackungen benötigt werden.

- Durch Versiegelung und Griff

Basierend auf Versiegelung und Griff ist der Markt in Heißsiegel, Handgriff, Ziplock, Drehgriff, Flachgriff und weitere segmentiert. Das Heißsiegelsegment dominierte den Markt im Jahr 2024 aufgrund seiner überlegenen Siegelfestigkeit, der manipulationssicheren Eigenschaften und der breiten Akzeptanz in pharmazeutischen und lebensmittelechten Verpackungen. Heißsiegelung gewährleistet die Produktintegrität, verlängert die Haltbarkeit und minimiert gleichzeitig Auslaufen und Verderben.

Das Ziplock-Segment dürfte das schnellste Wachstum verzeichnen, da die Wiederverschließbarkeit aufgrund von Komfort und Wiederverwendung zu einem zentralen Verbraucherwunsch wird. Auch die Integration von Ziplock-Funktionen in biologisch abbaubare Materialien gewinnt an Bedeutung, insbesondere bei Verpackungen für den urbanen und hochwertigen Einzelhandel.

- Nach Form

Der Markt wird nach Form in rechteckige, quadratische, runde und sonstige Beutel unterteilt. Das rechteckige Segment erzielte 2024 den größten Marktanteil und wird aufgrund seiner praktischen Lagervorteile, Stapelbarkeit und Eignung zum Bedrucken und Etikettieren bevorzugt. Rechteckige Beutel werden häufig in Branchen wie der Pharma- und Kosmetikindustrie eingesetzt, in denen es auf Regalpräsenz und betriebliche Effizienz ankommt.

Das Segment Circular wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, da die Nachfrage nach innovativen und differenzierten Verpackungen in Premium- und Nischenproduktkategorien steigt. Circular Bags bieten optische Einzigartigkeit und werden häufig von Marken eingesetzt, die sich von ihren Kunden abheben möchten.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Convenience Stores, Supermärkte/Hypermärkte, Fachgeschäfte, E-Commerce und Sonstige unterteilt. Das Segment Supermärkte/Hypermärkte hatte 2024 den größten Marktanteil, getrieben durch den Trend zum Großeinkauf und die direkte Sichtbarkeit verpackter Produkte. Diese Geschäfte dienen als zentrale Anlaufstellen für wiederverwendbare und Marken-Papiertüten, insbesondere in städtischen Zentren.

Der E-Commerce wird aufgrund des zunehmenden Online-Shoppings und der zunehmenden Lieferung nach Hause voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Da Verpackungen zu einem wichtigen Markenkontaktpunkt werden, setzen Onlinehändler zunehmend auf papierbasierte Lösungen, um Umweltfreundlichkeit und Ästhetik zu gewährleisten.

- Nach Endbenutzer

Der Markt ist nach Endverbraucher segmentiert in Lebensmittel und Getränke, Tierfutter, Kosmetikprodukte, Landwirtschaft, Bauwesen, Pharmazeutika, Chemie und Sonstiges. Das Segment Lebensmittel und Getränke war 2024 aufgrund des hohen Verbrauchsvolumens, der Hygienestandards und der schnellen Umstellung auf biologisch abbaubare Verpackungen marktführend. Diese Beutel ermöglichen eine sichere Lagerung, Temperaturstabilität und eine klare Produktkennzeichnung.

Das Pharmasegment wird voraussichtlich von 2025 bis 2032 aufgrund zunehmender gesetzlicher Anforderungen an nachhaltige Sekundärverpackungen, Sterilschutz und Rückverfolgbarkeit am stärksten wachsen. Die steigende Nachfrage nach Papiertüten mit verbesserten Barriereeigenschaften und Manipulationsschutz unterstützt die Expansion des Segments zusätzlich.

Regionale Analyse des Marktes für Papiertüten

- Die USA dominierten den Markt für Papiertüten mit dem größten Umsatzanteil von 83,10 % im Jahr 2024, was auf zunehmende gesetzliche Beschränkungen für die Verwendung von Kunststoffen und die zunehmende Nutzung nachhaltiger Verpackungen im Einzelhandel, der Gastronomie und im Lebensmittelhandel zurückzuführen ist. Die wachsende Nachfrage nach recycelbaren, biologisch abbaubaren Alternativen und das gestiegene Umweltbewusstsein der Verbraucher haben die USA zum regionalen Marktführer gemacht.

- Die weitverbreitete Präsenz großer Papiertütenhersteller, verbunden mit einer starken Einzelhandelsinfrastruktur und unternehmerischen Nachhaltigkeitsinitiativen, treibt die Produktnachfrage weiterhin an. Darüber hinaus beschleunigen lokale und bundesweite Verbote von Einwegplastik den Übergang zu papierbasierten Verpackungslösungen.

- Der US-Markt profitiert zudem von zunehmenden Innovationen im Design, der Festigkeit und der Wiederverwendbarkeit von Papiertüten und festigt so seine Vorherrschaft im Bereich nachhaltiger Verpackungen in Nordamerika.

Einblicke in den Markt für Papiertüten in Kanada

Kanada wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Papiertütenmarkt verzeichnen. Dies ist auf nationale Maßnahmen zur Plastikreduzierung und einen starken Trend der Verbraucher hin zu umweltbewussten Verpackungen zurückzuführen. Die zunehmende Präferenz für wiederverwendbare und hochwertige Papiertüten, insbesondere in der Gastronomie und im Einzelhandel, treibt die Nachfrage an. Staatliche Unterstützung für umweltfreundliche Verpackungsalternativen und steigende Investitionen in inländische Produktionskapazitäten treiben den Markt weiter voran.

Markteinblick in Papiertüten in Mexiko

Der mexikanische Markt für Papiertüten wird zwischen 2025 und 2032 voraussichtlich stetig wachsen. Dies wird durch einen wachsenden Einzelhandel, expandierende Gastronomiebetriebe und den zunehmenden Druck zur Reduzierung von Plastikmüll unterstützt. Steigendes Umweltbewusstsein, regulatorische Entwicklungen und regionale Handelsbeziehungen ermutigen lokale Hersteller, ihre Papiertütenproduktion zu steigern, um die inländische und exportorientierte Nachfrage zu decken.

Marktanteil von Papiertüten

Die Papiertütenindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- WestRock Company (USA)

- Smurfit Kappa (Irland)

- Internationales Papier (USA)

- Inteplast Group (USA)

- PAPIER-METTLER KG (Deutschland)

- PackagingPro (Australien)

- JINAN XINSHUNYUAN PACKING CO., LTD (China)

- Mondi (Großbritannien)

- Thai Showa Paxxs Co., Ltd. (Thailand)

- Conitex Sonoco (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Papiertüten

- Im Juli 2025 startete die EP Group eine gezielte Kampagne, die Modehändler dazu ermutigte, ihr Papiertütenangebot zu verbessern. Dies signalisierte einen Trend zu hochwertigeren und nachhaltigeren Verpackungslösungen im Bekleidungssektor. Dieser Schritt dürfte die Verpackungsstandards im Einzelhandel beeinflussen und die Nachfrage nach hochwertigen, markengerechten Papiertüten steigern.

- Im Juni 2025 stellte Mondi seinen re/cycle PaperPlus Bag Advanced vor, eine Hochleistungslösung speziell für feuchtigkeitsempfindliche Waren mit reduziertem Kunststoffanteil. Diese Innovation verstärkt den Trend zu hybriden papierbasierten Verpackungen und stärkt Mondis Position im Segment der Industrie- und E-Commerce-Verpackungen, indem sie sowohl Funktionalität als auch Nachhaltigkeit berücksichtigt.

- Im Juni 2024 brachte Mondi in Zusammenarbeit mit Cemex den SolmixBag in Spanien auf den Markt – ein bedeutender Fortschritt in der Baustoffverpackung. Mit der Entwicklung eines Beutels, der sich während des Zementmischprozesses auflöst, trägt Mondi zur betrieblichen Effizienz und Nachhaltigkeit im Bausektor bei und fördert die breitere Einführung umweltfreundlicher, abfallreduzierender Lösungen in der Branche.

- Im Oktober 2024 brachte Coles eine waschbare Papiertüte für 15 US-Dollar auf den Markt, die bis zu 20 kg fasst und maschinenwaschbar ist. Diese Innovation spiegelt den wachsenden Trend der Verbraucher zu langlebigen und wiederverwendbaren Verpackungen wider. Sie verstärkt die Abkehr des Einzelhandels von Einwegplastik und erweitert die Möglichkeiten für Hersteller langlebiger Papiertüten.

- Im November 2024 brachte Primark Weihnachtspapier-Einkaufstüten mit rotem Streifendesign auf den Markt, die als Geschenkpapier wiederverwendet werden können. Dieser kreative Ansatz für Mehrzweckverpackungen steigert die Kundenbindung und unterstützt gleichzeitig Nachhaltigkeitsziele. Papiertüten gelten als vielseitige und umweltfreundliche Einzelhandelslösung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.