North America Paper Cone Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

2.29 Billion

2024

2032

USD

1.56 Billion

USD

2.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.56 Billion | |

| USD 2.29 Billion | |

| % | |

|

Marktsegmentierung für Papierkegel in Nordamerika nach Typ (Tight-Bong-Papierkegel, Jumbo-Papierkegel, Garnpapierkegel, bedruckter Papierkegel, Spulen, Textilpapierkegel, Wachspapierkegel, konischer Papierkegel, Konstruktionskegel, Normalpapierkegel und andere), Stapelanzahl (einlagig und mehrlagig), Kegelform (bis 30 Kegel, 30 bis 50 Kegel und über 50 Kegel), Größe (1 Grad 51-Minuten-Kegel, 3 Grad 51-Minuten-Kegel, 5 Grad 57-Minuten-Kegel, 3 Grad 30-Minuten-Kegel, 6 Grad 20-Minuten-Kegel, 9 Grad 51-Minuten-Kegel, 9 Grad 36-Minuten-Kegel, 7 Grad 22-Minuten-Kegel und andere), Vertriebskanal (Direktvertrieb/B2B, Facheinzelhandel, Convenience Stores, Supermärkte/Hypermärkte, E-Commerce und andere), Endverbraucher (Textil, Bau und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Papiertüten in Nordamerika

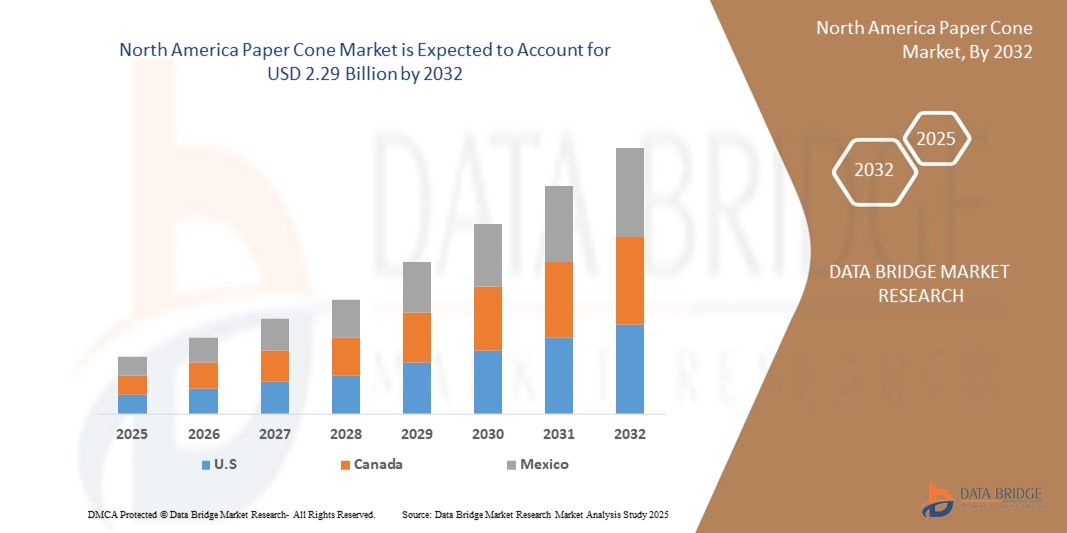

- Der nordamerikanische Markt für Papiermembranen wurde im Jahr 2024 auf 1,56 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,29 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die expandierende Textil- und Garnherstellungsindustrie, die steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Verpackungsalternativen und die zunehmende Präferenz der Verbraucher für umweltfreundliche Produkte vorangetrieben.

- Darüber hinaus fördern unterstützende staatliche Vorschriften die Verwendung recycelbarer und kompostierbarer Materialien und sorgen für eine breite Akzeptanz in allen Industrie- und Handelssektoren.

Marktanalyse für Papiertüten in Nordamerika

- Papierkegel werden häufig als Wickelträger in der Textilherstellung verwendet, insbesondere in den Bereichen Spinnerei und Garnverarbeitung.

- Die zunehmenden Umweltbedenken und der regulatorische Druck zur Reduzierung des Kunststoffverbrauchs beschleunigen die Einführung papierbasierter Alternativen in industriellen Anwendungen

- Der US-Markt für Papiermembranen erzielte im Jahr 2024 mit 79,2 % den größten Umsatzanteil, angetrieben durch die starke Textilproduktionsbasis und den hohen Stellenwert von Nachhaltigkeit bei Industrieverpackungen.

- Kanada wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem nordamerikanischen Markt für Papiermembranen verzeichnen. Dies ist auf das Engagement des Landes für Nachhaltigkeit, staatliche Initiativen zur Reduzierung des Plastikverbrauchs und die Expansion kleiner und mittlerer Textilbetriebe zurückzuführen.

- Das Segment der Garnpapierkegel erzielte 2024 den größten Marktanteil, was auf die breite Verwendung in der Textilindustrie zum Aufwickeln und Lagern verschiedener Garnarten zurückzuführen ist. Diese Kegel werden aufgrund ihrer Langlebigkeit, Wirtschaftlichkeit und Kompatibilität mit Hochgeschwindigkeits-Spulmaschinen in Spinnereien bevorzugt.

Berichtsumfang und Marktsegmentierung für Papierkegel in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke in den nordamerikanischen Papierkegel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Verwendung umweltfreundlicher Materialien • Wachstum in der Textilautomatisierung |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Papiermembranen in Nordamerika

„ Zunehmender Trend zu nachhaltigen und biologisch abbaubaren Textilverpackungen “

- Hersteller ersetzen zunehmend Plastikkegel durch recycelbare und biologisch abbaubare Papierkegel, um die Umweltbelastung zu reduzieren

- Nachhaltigkeitsvorschriften zwingen Textilproduzenten, umweltfreundliche Verpackungslösungen zu verwenden

- Papiertüten entsprechen den Zielen der Kreislaufwirtschaft und reduzieren den Müllaufkommen im Vergleich zu Plastiktüten

- Verbraucher und internationale Käufer fordern von Textillieferanten umweltfreundlichere Produktionspraktiken

- So sind beispielsweise kanadische Textilexporteure auf biologisch abbaubare Papiertüten umgestiegen, um die Umweltstandards der EU für Importe zu erfüllen.

Marktdynamik für Papiertüten in Nordamerika

Treiber

„ Ausbau der Textilindustrie und Garnproduktion in der Region “

- Das Wachstum des Textilsektors in den USA und Mexiko führt zu einer steigenden Nachfrage nach Papierkegeln, die zum Aufwickeln und Lagern von Garnen verwendet werden.

- Zunehmende Nearshoring-Trends stärken die lokale Fertigung und verringern die Abhängigkeit von ausländischen Lieferanten

- Papierkonen sind in automatisierten Garnwickelsystemen unverzichtbar und somit ein wesentlicher Bestandteil der Betriebseffizienz.

- Hersteller gehen Partnerschaften mit Spinnereien ein, um eine konstante Versorgung zu gewährleisten und die Lieferzeiten zu verkürzen

- Beispielsweise erhöhten mehrere Garnhersteller mit Sitz in den USA ihre Papiermembranbeschaffung im Jahr 2023, um erweiterte Produktionslinien nach Reshoring-Initiativen zu unterstützen.

Einschränkung/Herausforderung

„ Volatilität der Rohstoffpreise und Störungen in der Lieferkette “

- Preisschwankungen bei Zellstoff und Recyclingpapier wirken sich direkt auf die Produktionskosten von Papiermembranen aus

- Instabilitäten in der globalen Lieferkette haben zu Verzögerungen bei der Beschaffung von Rohstoffen für die Herstellung von Papiermembranen geführt

- Kleinere Hersteller haben angesichts steigender Logistik- und Energiekosten Schwierigkeiten, wettbewerbsfähige Preise aufrechtzuerhalten

- Uneinheitliche Rohstoffverfügbarkeit erschwert die zuverlässige Skalierung der Produktion

- So meldeten beispielsweise Hersteller von Papiermembranen im Süden der USA im Jahr 2022 Lieferverzögerungen und erhöhte Kosten aufgrund globaler Zellstoffknappheit und Transportunterbrechungen.

Marktumfang für Papiertüten in Nordamerika

Der nordamerikanische Markt für Papiermembranen ist nach Typ, Stapelzahl, Kegelform, Größe, Vertriebskanal und Endverbraucher segmentiert.

• Nach Typ

Der nordamerikanische Markt für Papiermembranen ist nach Typ unterteilt in: Tight-Bong-Papiermembranen, Jumbo-Papiermembranen, Garnpapiermembranen, bedruckte Papiermembranen, Spulen, Textilpapiermembranen, Wachspapiermembranen, konische Papiermembranen, Konstruktionspapiermembranen, Normalpapiermembranen und weitere. Das Segment der Garnpapiermembranen erzielte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in der Textilindustrie zum Aufwickeln und Lagern verschiedener Garnarten zurückzuführen ist. Diese Membranen werden aufgrund ihrer Langlebigkeit, Wirtschaftlichkeit und Kompatibilität mit Hochgeschwindigkeitswickelmaschinen in Spinnereien bevorzugt.

Das Segment der dichten Bong-Papiermembranen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung in industriellen Wickelprozessen, bei denen hohe Festigkeit und Feuchtigkeitsbeständigkeit unerlässlich sind. Diese Membranen bieten hervorragenden Halt und gewinnen sowohl im Textil- als auch im Spezialgarnsegment an Bedeutung, da dort Präzision und Leistung in anspruchsvollen Umgebungen erforderlich sind.

• Nach Anzahl der Stapel

Der Markt wird anhand der Polzahl in einlagige und mehrlagige Verpackungen unterteilt. Das mehrlagige Segment dominierte den Markt im Jahr 2024 aufgrund seiner verbesserten Festigkeit, Tragfähigkeit und Eignung für Schwerlastanwendungen. Diese Konen werden bevorzugt für den Transport von Hochspannungsgarnen eingesetzt und finden häufig Verwendung in der Textilverpackung für den Export.

Das Segment der Einzellagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, getrieben durch die Nachfrage nach kostensensiblen Anwendungen, bei denen leichte Wicklungen bevorzugt werden, insbesondere im Inland und bei kleineren Fertigungsanlagen.

• Durch die Verjüngung des Kegels

Basierend auf der Konizität des Konus ist der Markt in Konizitäten bis 30, 30 bis 50 und über 50 unterteilt. Das Segment mit 30 bis 50 Konizität hatte 2024 den höchsten Marktanteil aufgrund seiner weit verbreiteten Verwendung in der Standardtextilverarbeitung und der Kompatibilität mit verschiedenen Garnwickelmaschinen. Diese Konizitäten gewährleisten ein effizientes Garnabwickeln und werden in Spinnereien der Region häufig eingesetzt.

Das Segment mit einer Konizität über 50 dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch spezialisierte Industrieanwendungen, die steilere Winkel für ein schnelleres Abwickeln und spezielle Textilmaschinenkonfigurationen erfordern.

• Nach Größe

Der Markt ist nach Größe segmentiert in 1-Grad-51-Minuten-Kegel, 3-Grad-51-Minuten-Kegel, 5-Grad-57-Minuten-Kegel, 3-Grad-30-Minuten-Kegel, 6-Grad-20-Minuten-Kegel, 9-Grad-51-Minuten-Kegel, 9-Grad-36-Minuten-Kegel, 7-Grad-22-Minuten-Kegel und weitere. Das Segment 3-Grad-30-Minuten-Kegel war 2024 aufgrund seiner Beliebtheit beim Wickeln von Polyester- und Baumwollgarnen führend und bietet ausgewogenen Halt und minimale Verformung bei Hochgeschwindigkeitsvorgängen.

Das Segment der 5-Grad-57-Minuten-Kegel wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Verwendung in exportorientierten Garnverpackungen zurückzuführen ist, die Maßgenauigkeit und überlegene Stapelleistung erfordern.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb/B2B, Fachhandel, Convenience Stores, Supermärkte/Hypermärkte, E-Commerce und andere segmentiert. Das Direktvertriebs-/B2B-Segment hatte 2024 den größten Anteil, da Großaufträge von Textilherstellern und Spinnereien in der Regel über direkte Lieferantenbeziehungen abgewickelt werden, um individuelle Anpassungen, Preisvorteile und pünktliche Lieferung zu gewährleisten.

Das E-Commerce-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Digitalisierung der Beschaffungsprozesse und die wachsende Zahl kleiner Textilunternehmen zurückzuführen ist, die nach flexiblen On-Demand-Lieferkanälen suchen.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in die Bereiche Textil, Bauwesen und Sonstiges segmentiert. Das Textilsegment dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024, angetrieben durch die bedeutende Verwendung von Papierkegeln in Spinn-, Färbe- und Wickelprozessen im gesamten nordamerikanischen Textilsektor.

Im Bausektor wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Grund dafür ist die zunehmende Verwendung konischer Papierformen und zylindrischer Gussformen bei Betonformungs- und Strukturgussanwendungen, bei denen kostengünstige Einweglösungen erforderlich sind.

Regionale Analyse des nordamerikanischen Papierkegelmarktes

- Der US-Markt für Papiermembranen verzeichnete im Jahr 2024 mit 79,2 % den größten Umsatzanteil, angetrieben durch die starke Textilproduktionsbasis und den hohen Stellenwert von Nachhaltigkeit bei Industrieverpackungen.

- Große Textilzentren im Süden der USA setzen zunehmend biologisch abbaubare Papiermembranen zum Aufwickeln und Transportieren von Garn ein.

- Die zunehmende Hinwendung zu Praktiken der Kreislaufwirtschaft und Partnerschaften mit umweltverträglichen Verpackungslieferanten tragen maßgeblich zum Marktwachstum bei.

- Darüber hinaus stützen Investitionen in die intelligente Textilherstellung und Faserproduktion die Nachfrage nach präzisionsgefertigten Papiermembranen weiter.

Einblicke in den kanadischen Markt für Papiertüten

Der kanadische Markt für Papiermembranen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung umweltfreundlicher Verpackungen und die starke Förderung nachhaltiger Industriepraktiken. Kanadische Textil- und Vliesstoffhersteller ersetzen Kunststoffmembranen zunehmend durch recycelbare Papiermembranen, um Umweltvorschriften und Kundenerwartungen zu erfüllen. Der Schwerpunkt des Landes auf Kreislaufwirtschaftsinitiativen, unterstützt durch Bundes- und Provinzpolitik, fördert den Einsatz biologisch abbaubarer Garnträger in Produktion und Versand. Darüber hinaus gewährleistet Kanadas gut entwickelte Zellstoff- und Papierindustrie einen einfachen Zugang zu hochwertigen Rohstoffen und unterstützt lokale Hersteller bei der Herstellung langlebiger und individuell anpassbarer Papiermembranen. Wachsende Investitionen in umweltbewusste Automatisierung in der Textilproduktion sowie die steigende Nachfrage exportorientierter Garnproduzenten dürften Kanadas Position auf dem nordamerikanischen Markt für Papiermembranen weiter festigen.

Marktanteil von Papiermembranen in Nordamerika

Die nordamerikanische Papiermembranindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Conitex Sonoco (USA)

- Pacific Cones (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.