North America Phosphoric Acid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.72 Billion

USD

11.66 Billion

2025

2033

USD

8.72 Billion

USD

11.66 Billion

2025

2033

| 2026 –2033 | |

| USD 8.72 Billion | |

| USD 11.66 Billion | |

| % | |

|

Marktsegmentierung für Phosphorsäure in Nordamerika nach Herstellungsverfahren (Nass- und thermisches Verfahren), Form (fest und flüssig), Reinheitsgrad (technische Qualität, Lebensmittelqualität und Futtermittelqualität), Anwendungen (Lebensmittel und Getränke, Tierfutter, Körperpflege, chemische Industrie, Leder und Textilien, Reinigungsmittel, Keramik und Feuerfestmaterialien, landwirtschaftliche Düngemittel, Metallurgie, Wasseraufbereitung, Bauwesen, Bergbau, Halbleiter, Mund- und Zahnpflege, Pharmazeutika und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Phosphorsäure in Nordamerika

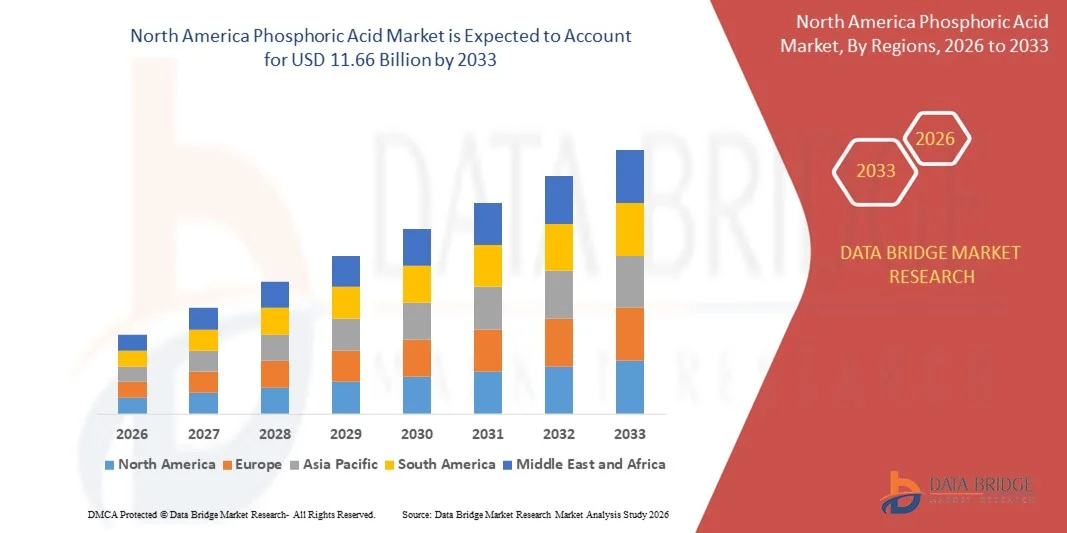

- Der nordamerikanische Markt für Phosphorsäure hatte im Jahr 2025 einen Wert von 8,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende weltweite Nachfrage nach Düngemitteln und Agrochemikalien angetrieben, wodurch Phosphorsäure vermehrt als wichtiger Rohstoff für phosphatbasierte Düngemittel eingesetzt wird. Darüber hinaus treiben die rasche Industrialisierung und das Wachstum der chemischen Industrie den Bedarf an Phosphorsäure in vielfältigen Anwendungsbereichen voran, darunter Lebensmittelverarbeitung, Wasseraufbereitung und Spezialchemikalien.

- Darüber hinaus ermutigt der zunehmende Fokus auf nachhaltige Landwirtschaft und höhere Ernteerträge Unternehmen zu Investitionen in die Produktion und den Vertrieb von hochreiner Phosphorsäure. Diese zusammenwirkenden Faktoren erweitern den Markt für Phosphorsäure in Industrie- und Lebensmittelqualität und tragen so maßgeblich zum Wachstum der gesamten Branche bei.

Analyse des nordamerikanischen Phosphorsäuremarktes

- Phosphorsäure, ein wichtiges Zwischenprodukt in Düngemitteln, Tierfutterzusätzen und der chemischen Industrie, gewinnt aufgrund ihrer Rolle für die globale Ernährungssicherheit und industrielle Prozesse zunehmend an Bedeutung. Ihre Vielseitigkeit und Anwendbarkeit in verschiedenen Sektoren unterstreichen ihre strategische Bedeutung auf nationalen und internationalen Märkten.

- Die steigende Nachfrage nach Phosphorsäure wird vor allem durch Bevölkerungswachstum, zunehmenden Nahrungsmittelkonsum und die Ausweitung der kommerziellen Landwirtschaft in Schwellenländern angetrieben. Das wachsende Bewusstsein der Hersteller für Produktqualität und Effizienz von Düngemittelformulierungen trägt zusätzlich zu einer verstärkten Nutzung bei.

- Die USA dominierten den Phosphorsäuremarkt im Jahr 2025 aufgrund ihrer etablierten Düngemittelproduktionsindustrie, ihrer starken industriellen Chemieproduktionsbasis und ihrer wachsenden Initiativen zur Modernisierung der Landwirtschaft.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Phosphorsäuremarkt sein, bedingt durch die steigende Nachfrage nach Düngemitteln, die Modernisierung der Landwirtschaft und das Wachstum industrieller Anwendungen.

- Das Nassverfahren dominierte den Markt mit einem Marktanteil von 72,5 % im Jahr 2025 aufgrund seiner Kosteneffizienz und Eignung für die Großproduktion. Nassverfahren-Phosphorsäure wird in der Düngemittelindustrie aufgrund ihrer hohen Ausbeute und der Fähigkeit, minderwertiges Phosphatgestein effizient zu verarbeiten, bevorzugt eingesetzt. Die etablierte Infrastruktur und das technologische Know-how der Hersteller stärken diese Marktführerschaft zusätzlich und machen sie zur bevorzugten Wahl für zahlreiche nachgelagerte Anwendungen.

Berichtsumfang und Marktsegmentierung für Phosphorsäure

|

Attribute |

Phosphorsäure – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Phosphorsäuremarkt

Steigende Nachfrage nach hochreiner Phosphorsäure in Spezialanwendungen

- Ein bemerkenswerter Trend auf dem Phosphorsäuremarkt ist die steigende Nachfrage nach hochreiner Phosphorsäure für Spezialanwendungen. Diese Nachfrage wird durch den Bedarf an präziser chemischer Leistung in der Lebensmittel-, Pharma- und Industrieproduktion getrieben. Dadurch gewinnt gereinigte Phosphorsäure als Schlüsselkomponente in Anwendungen, bei denen der Reinheitsgrad streng kontrolliert werden muss, zunehmend an Bedeutung.

- Beispielsweise liefern Unternehmen wie Mosaic und die OCP Group hochreine Phosphorsäure für Spezialdünger und Lebensmittelanwendungen und ermöglichen es Herstellern, strenge regulatorische Standards einzuhalten und eine gleichbleibende Produktqualität zu gewährleisten.

- Das Wachstum des Elektroniksektors steigert die Nachfrage nach hochreiner Phosphorsäure in Ätzprozessen der Halbleiterindustrie und in Metallbehandlungsverfahren zusätzlich und positioniert die Chemikalie als unverzichtbar für fortschrittliche Fertigungs- und Oberflächenbehandlungsanwendungen.

- Die Lebensmittel- und Getränkeindustrie setzt Phosphorsäure zunehmend in Getränken und Säuerungsmitteln ein, um Geschmacksstabilisierung, Haltbarkeit und einen kontrollierten Säuregehalt in Produkten zu gewährleisten. Dieser Trend unterstreicht die vielseitige Rolle der Phosphorsäure in ernährungsphysiologisch relevanten Anwendungen.

- Die pharmazeutische und die Nahrungsergänzungsindustrie setzen Phosphorsäure in Arzneimittelformulierungen und Nahrungsergänzungsmitteln ein und legen dabei Wert auf Reinheit, Konsistenz und die Einhaltung globaler Gesundheitsstandards. Dies treibt Innovationen bei den Produktions- und Raffinationsverfahren voran.

- Der Markt verzeichnet einen steigenden Verbrauch in industriellen Prozessen wie der Wasseraufbereitung, der Herstellung von Waschmitteln und Korrosionsinhibitoren, wo Phosphorsäure als multifunktionaler chemischer Zusatzstoff dient. Diese breite Anwendung unterstreicht ihre zentrale Rolle in zahlreichen Branchen und Anwendungsbereichen.

Dynamik des Phosphorsäuremarktes in Nordamerika

Treiber

Steigende weltweite Nachfrage nach phosphatbasierten Düngemitteln

- Der steigende Bedarf an phosphatbasierten Düngemitteln ist ein Hauptgrund für die Nachfrage nach Phosphorsäure, da diese als wichtiges Zwischenprodukt für die Herstellung von Monoammoniumphosphat (MAP) und Diammoniumphosphat (DAP) dient. Die Düngemittelnachfrage wird durch das Bedürfnis nach verbesserten Ernteerträgen und optimiertem Nährstoffmanagement in der globalen Landwirtschaft angetrieben.

- Yara International produziert beispielsweise Phosphorsäure-basierte Düngemittel für die Präzisionslandwirtschaft, wodurch die Nährstoffeffizienz gesteigert und die großflächige Lebensmittelproduktion unterstützt wird. Solche Initiativen sorgen für eine stetige Nachfrage nach hochwertiger Phosphorsäure sowohl in entwickelten als auch in Schwellenländern.

- Die Ausweitung der landwirtschaftlichen Aktivitäten steigert den Düngemittelverbrauch und erhöht den Bedarf an Phosphorsäure. Der Fokus auf Ernährungssicherheit und höhere Ernteerträge verstärkt die Marktexpansion.

- Staatliche Programme zur Förderung nachhaltiger Landwirtschaft und Bodengesundheit begünstigen den Einsatz von Phosphatdüngern. Diese Initiativen stärken indirekt die Nachfrage nach Phosphorsäure als wichtigem Rohstoff für die Düngemittelproduktion.

- Das globale Bevölkerungswachstum und die veränderten Ernährungsgewohnheiten hin zu proteinreicher Kost führen zu einem erhöhten Düngemittelbedarf, um höhere Ernteerträge zu erzielen. Diese anhaltende Nachfrage im Agrarsektor sichert dem Phosphorsäuremarkt ein kontinuierliches Wachstum.

Zurückhaltung/Herausforderung

Volatilität der Rohstoff- und Phosphatgesteinspreise

- Der Markt für Phosphorsäure steht aufgrund schwankender Preise für Phosphatgestein, Schwefel und andere Rohstoffe vor Herausforderungen, die die Produktionskosten und Gewinnmargen erheblich beeinflussen. Diese Preisschwankungen werden häufig durch geopolitische Faktoren, Einschränkungen im Bergbau und Handelspolitiken verursacht.

- Beispielsweise geraten Unternehmen wie Nutrien und die OCP Group unter Kostendruck, wenn die Preise für Phosphatgestein stark ansteigen, was sich auf die gesamte Lieferkette für Phosphorsäure auswirkt. Diese Volatilität erschwert Preisstrategien und kann die Marktexpansion in sensiblen Regionen einschränken.

- Die Abhängigkeit von begrenzten Phosphatgesteinsreserven setzt Hersteller Lieferengpässen aus, was sich auf Produktionsplanung und Bestandsmanagement auswirkt. Diese Risiken führen zu Unsicherheit sowohl bei Lieferanten als auch bei Endabnehmern hinsichtlich der Aufrechterhaltung stabiler Lieferverträge.

- Transportkosten und Energiepreise tragen ebenfalls zu Schwankungen der Produktionskosten bei, insbesondere bei hochreiner Phosphorsäure, deren Herstellung einen energieintensiven Prozess erfordert. Dies erschwert die Balance zwischen betrieblicher Effizienz und Wettbewerbsfähigkeit am Markt.

- Der Markt steht weiterhin vor der Herausforderung, die Produktionskapazitäten an die Nachfrageschwankungen anzupassen und gleichzeitig die Rentabilität zu erhalten. Diese Herausforderungen erfordern strategische Beschaffung und Risikomanagement, um das Wachstum in einem volatilen Rohstoffumfeld aufrechtzuerhalten.

Umfang des nordamerikanischen Phosphorsäuremarktes

Der Markt ist segmentiert nach Prozessart, Form, Güte und Anwendungen.

- Nach Prozesstyp

Basierend auf dem Herstellungsverfahren wird der Markt für Phosphorsäure in Nass- und Thermoverfahren unterteilt. Das Nassverfahren dominierte den Markt mit einem Umsatzanteil von 72,5 % im Jahr 2025, was auf seine Kosteneffizienz und Eignung für die Großproduktion zurückzuführen ist. Nassverfahren-Phosphorsäure wird in der Düngemittelindustrie aufgrund ihrer hohen Ausbeute und der Fähigkeit, minderwertiges Phosphatgestein effizient zu verarbeiten, bevorzugt. Die etablierte Infrastruktur und das technologische Know-how der Hersteller stärken diese Marktführerschaft zusätzlich und machen sie zur bevorzugten Wahl für zahlreiche nachgelagerte Anwendungen.

Das Segment der thermischen Verfahren dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochreiner Phosphorsäure in der Halbleiter- und Lebensmittelindustrie. Thermisch hergestellte Phosphorsäure bietet höchste Reinheit und minimale Verunreinigungen, was für Anwendungen mit strengen Qualitätsstandards entscheidend ist. Ihre zunehmende Verwendung in der Spezialchemie und in Hightech-Industrien trägt zu ihrer beschleunigten Marktexpansion bei.

- Nach Formular

Der Markt für Phosphorsäure wird nach Darreichungsform in feste und flüssige Phosphorsäure unterteilt. Flüssige Phosphorsäure dominierte den Markt 2025 mit dem größten Umsatzanteil, da sie sich leicht handhaben und transportieren lässt und sofort in industriellen Prozessen eingesetzt werden kann. Sie findet breite Anwendung in Düngemitteln, Lebensmittelzusatzstoffen und Reinigungsmitteln und bietet Herstellern eine vielseitige Lösung für den kontinuierlichen Betrieb. Ihre einfache Mischbarkeit mit anderen Chemikalien und die gleichbleibende Qualität machen sie zur bevorzugten Darreichungsform für großtechnische Anwendungen.

Für das Segment der festen Phosphorsäure wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach sichererer Handhabung und reduzierten Transportkosten in Entwicklungsländern. Feste Phosphorsäure bietet Vorteile wie längere Haltbarkeit, geringeres Auslaufrisiko und einfachere Lagerung und eignet sich daher ideal für Anwendungen in der Landwirtschaft und in Spezialgebieten. Die zunehmende Verbreitung in Märkten, die Wert auf Sicherheit und effiziente Logistik legen, unterstützt dieses rasante Wachstum.

- Nach Klassenstufe

Basierend auf dem Reinheitsgrad wird der Markt für Phosphorsäure in technische, lebensmitteltaugliche und futtermitteltaugliche Qualität unterteilt. Das Segment der technischen Phosphorsäure dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf ihre breite Anwendung in Düngemitteln, der chemischen Industrie und anderen industriellen Bereichen zurückzuführen ist. Technische Phosphorsäure erfüllt die allgemeinen Qualitätsanforderungen zu einem wirtschaftlich tragbaren Preis und ist daher in Branchen mit hohem Produktionsvolumen die bevorzugte Wahl. Ihre Kompatibilität mit großtechnischen Produktionsprozessen und ihre breite industrielle Anwendbarkeit festigen ihre führende Marktposition.

Im Segment der Lebensmittelzusatzstoffe wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage in der Lebensmittel- und Getränkeindustrie. So verwenden beispielsweise Unternehmen wie Archer Daniels Midland (ADM) lebensmittelgeeignete Phosphorsäure in Getränken und verarbeiteten Lebensmitteln, um den Säuregehalt zu regulieren und die Haltbarkeit zu verbessern. Der zunehmende Fokus auf sichere und qualitativ hochwertige Lebensmittelzusatzstoffe beschleunigt die Markteinführung von lebensmittelgeeigneter Phosphorsäure.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der Markt für Phosphorsäure in folgende Segmente unterteilt: Lebensmittel und Getränke, Tierfutter, Körperpflege, chemische Industrie, Leder und Textilien, Reinigungsmittel, Keramik und Feuerfestmaterialien, landwirtschaftliche Düngemittel, Metallurgie, Wasseraufbereitung, Bauwesen, Bergbau, Halbleiter, Mund- und Zahnpflege, Pharmazeutika und Sonstiges. Das Segment der landwirtschaftlichen Düngemittel dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die weitverbreitete Verwendung von Phosphorsäure als wichtigen Rohstoff in Phosphatdüngemitteln zurückzuführen ist. Düngemittelhersteller priorisieren diese Anwendung aufgrund ihrer direkten Auswirkungen auf den Ernteertrag und das Nährstoffmanagement im Boden, insbesondere in Regionen mit intensiver Landwirtschaft.

Im Halbleitersegment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch den steigenden Bedarf an hochreiner Phosphorsäure in der Mikrochip- und Elektronikkomponentenfertigung. Unternehmen wie Intel und TSMC beispielsweise setzen ultrareine Phosphorsäure in Ätzprozessen und der Waferherstellung ein, um Präzision und Qualität zu gewährleisten. Das weltweite Wachstum der Produktion von Hochleistungselektronik und Halbleitern treibt die rasche Verbreitung von Phosphorsäure in dieser wertschöpfenden Anwendung voran.

Regionale Analyse des nordamerikanischen Phosphorsäuremarktes

- Die USA dominierten den Phosphorsäuremarkt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch ihre etablierte Düngemittelproduktionsindustrie, ihre starke industrielle Chemieproduktionsbasis und ihre wachsenden Initiativen zur Modernisierung der Landwirtschaft.

- Die Rolle des Landes als regionales Zentrum für die Produktion von Phosphatdüngemitteln, unterstützt durch großflächigen Ackerbau, die expandierende Lebensmittel- und Getränkeindustrie sowie die steigende Nachfrage nach Industriechemikalien, sorgt weiterhin für einen hohen Phosphorsäureverbrauch.

- Der starke Fokus auf fortschrittliche Fertigungstechnologien, die Verwendung hochreiner Phosphorsäure für industrielle und Spezialanwendungen sowie die Präsenz bedeutender inländischer Chemieproduzenten festigen die führende Position der USA. Investitionen in moderne Chemieanlagen und der Ausbau der Phosphatverarbeitungskapazitäten stärken die Marktführerschaft der USA in der Region zusätzlich.

Einblick in den kanadischen Phosphorsäuremarkt

Kanada wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) auf dem nordamerikanischen Phosphorsäuremarkt verzeichnen. Gründe hierfür sind die steigende Nachfrage nach Düngemitteln, die Modernisierung der Landwirtschaft und das Wachstum industrieller Anwendungen. Die zunehmende Verwendung effizienter und umweltverträglicher Phosphatdünger sowie die steigende landwirtschaftliche Produktion beschleunigen das Marktwachstum. Investitionen in moderne Produktions- und Verarbeitungsinfrastrukturen für Chemikalien, gepaart mit einem verstärkten regulatorischen Fokus auf Lebensmittelsicherheit und Umweltauflagen, positionieren Kanada als den am schnellsten wachsenden Markt in der Region.

Einblick in den mexikanischen Phosphorsäuremarkt

Der mexikanische Phosphorsäuremarkt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage von Düngemittelherstellern, der Lebensmittelverarbeitung und der chemischen Industrie. Zunehmende landwirtschaftliche Aktivitäten, die Verwendung hochreiner Phosphorsäure für industrielle Anwendungen und Lebensmittel sowie der schrittweise Ausbau der Produktionskapazitäten fördern die Marktentwicklung. Der zunehmende Fokus auf nachhaltige Landwirtschaft, energieeffiziente chemische Prozesse und die Einhaltung strengerer Vorschriften stärken Mexikos Beitrag zum regionalen Marktwachstum.

Marktanteil von Phosphorsäure in Nordamerika

Die Phosphorsäureindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Nutrien Ltd (Kanada)

- OCP (Marokko)

- JR Simplot Company (USA)

- Brenntag North America, Inc. (USA)

- Arkema (Frankreich)

- ICL (Israel)

- Innophos (USA)

- Spectrum Chemical (USA)

- Solvay (Belgien)

- Prayon (Belgien)

- CLARIANT (Schweiz)

- Jordan Phosphate Mines Company (PLC) (Jordanien)

- Quadra Chemicals Ltd. (Kanada)

- Chemische Fabrik Budenheim KG (Deutschland)

- Grupa Azoty (Polen)

- EuroChem-Gruppe (Schweiz)

Neueste Entwicklungen auf dem nordamerikanischen Phosphorsäuremarkt

- Im Dezember 2025 kündigte PhosAgro seinen strategischen Expansionsplan an, die Produktionskapazität für Agrochemikalien bis 2026 um 1,4 Millionen Tonnen zu erhöhen. Dies umfasst den Ausbau der Produktionsanlagen für Phosphor- und Schwefelsäure. Dieser Schritt soll den Marktanteil von PhosAgro stärken und die Angebotsstabilität verbessern. Dadurch ist das Unternehmen besser in der Lage, die steigende weltweite Düngemittelnachfrage zu decken und die betriebliche Effizienz entlang seiner integrierten Produktionskette zu steigern.

- Im Mai 2025 kündigte Caitlyn India Private Ltd eine Investition von 400 Crore ₹ (ca. 47 Millionen Euro) in den Bau einer neuen, integrierten Phosphorsäureanlage mit einer Jahreskapazität von 50.000 Tonnen in Indien an. Diese Investition unterstreicht das wachsende Vertrauen der Unternehmen in die heimische Phosphorsäureproduktion, erweitert die lokalen Kapazitäten und soll zu einer verbesserten Versorgungssicherheit und zur Importsubstitution in einem Markt beitragen, der stark von importierter Phosphorsäure abhängig ist.

- Im Februar 2024 gab Coromandel International Ltd (CIL) Pläne zur Erhöhung der Produktionskapazitäten für Phosphorsäure und Schwefelsäure in ihrem Werk im südöstlichen Andhra Pradesh bekannt. Die Kapazitätserweiterung soll die Produktionspräsenz von Coromandel stärken und die Rückwärtsintegration unterstützen, was die Stabilität der Inlandsproduktion verbessern und die steigende Nachfrage nach Düngemittelsäure im indischen Agrarsektor decken soll.

- Im Juli 2022 unterzeichnete die Ineos Group Ltd. drei bedeutende Abkommen mit SINOPEC im Gesamtwert von 7 Milliarden US-Dollar, um ihre chemische Produktionskapazitäten auszubauen. Dies wirkt sich indirekt auf den Phosphorsäuremarkt aus, indem die integrierten Produktionskapazitäten gestärkt werden. Die Partnerschaft verbessert die Effizienz der Lieferkette und spiegelt die wachsende strategische Angleichung zwischen der westlichen und der asiatischen Chemiebranche wider.

- Im Januar 2022 schloss SABIC seine Transformation mit der Gründung eines eigenständigen Agrarnährstoffunternehmens ab, das sich auf nachhaltige landwirtschaftliche Entwicklung konzentriert. Diese Umstrukturierung soll SABICs Engagement in der Phosphorsäureproduktion erhöhen und es dem Unternehmen ermöglichen, die Märkte für fortschrittliche Düngemittel besser zu bedienen und seine Wettbewerbsposition in regionalen und globalen Lieferketten zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.