North America Pipe Insulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.52 Billion

USD

7.84 Billion

2025

2033

USD

5.52 Billion

USD

7.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.52 Billion | |

| USD 7.84 Billion | |

| % | |

|

North America Pipe Insulation Market Segmentation, Nach Produkttyp (Rigid Insulation Products, Stone Wool Insulation Covers, Beschichtungsmaterial, Thin Films, Wraps, Foils and Others), Materialtyp (Rockwool, Fiberglass, Polyurethane, Polystyrene, Polyolefine, Polypropylene, Polycarbonate, Polyvinylchlorid, Urea Formaldehyde, Phenolschaum, Elastomerschaum und andere

Nordamerika Pipe InsulationMarktübersicht

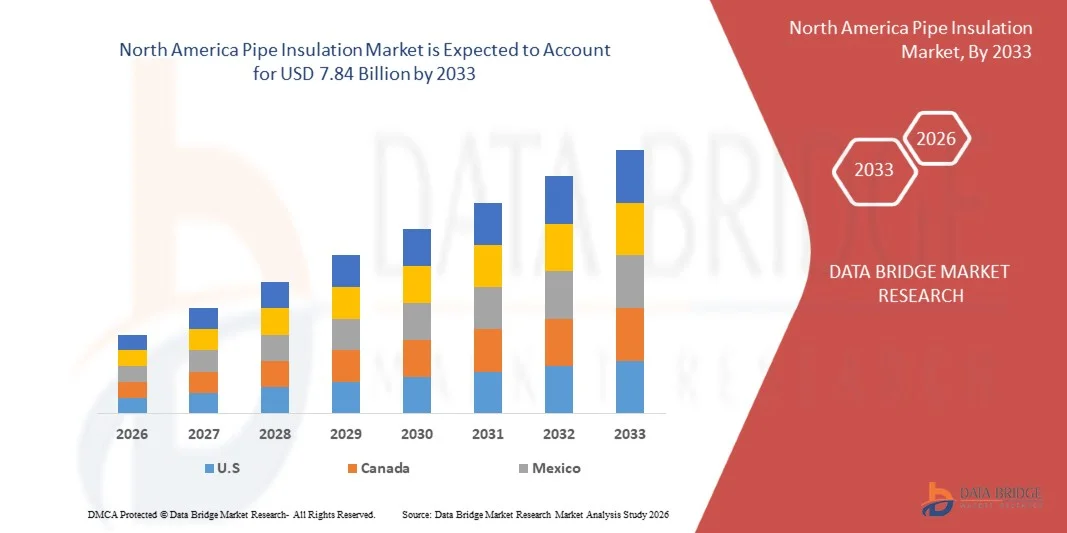

Der Markt für Rohrisolierungen in Nordamerika wurde mit5,52 Mrd. USD in 2025und wird zu erreichen7,84 Milliarden USD bis 2033, in einemCAGR von 4,50% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach energieeffizienter Infrastruktur, die zunehmende Einführung von HVAC-Systemen und die zunehmende Betonung der thermischen Effizienz in Industrie-, Gewerbe- und Wohnbereichen verursacht wird. Ausbau der Bauaktivitäten und strenge Energieeinsparungsregelungen unterstützen die weltweite Einführung fortschrittlicher Rohrisoliermaterialien.

Der zunehmende Fokus auf die Reduzierung von Energieverlusten in Heiz- und Kühlsystemen sowie die Notwendigkeit, Kondensation, Korrosion und Rohrfrieren zu verhindern, ist die Förderung von Industrien in Hochleistungsisolierlösungen. Materialien wie Fiberglas, Elastomerschaum, Mineralwolle und Polyurethanschaum gewinnen aufgrund ihrer überlegenen thermischen und akustischen Isolationseigenschaften eine hohe Traktion. Darüber hinaus beschleunigen die schnelle Industrialisierung, das Wachstum in der Öl- und Gas- und Chemieindustrie sowie steigende Investitionen in nachhaltige Gebäudeinfrastruktur den Einsatz von Rohrisoliersystemen in den entwickelten und aufstrebenden Volkswirtschaften.

Trends und Einblicke

- Die USA dominierten den nordamerikanischen Rohrisolationsmarkt mit dem größten Umsatzanteil von ca. 76,4% im Jahr 2025, unterstützt durch starke Nachfrage von kommerziellen Bau-, Öl- und Gasinfrastrukturen, Fernwärmeanlagen und industriellen Energieeffizienz- Modernisierungsprojekten.

- Kanada wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von etwa 5,9% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch den Ausbau von Green Building-Initiativen, den Ausbau der Fernwärme-Infrastruktur und die steigenden Investitionen in die Kühlkettenlogistik und energieeffiziente HVAC-Systeme vorangetrieben.

- Das Segment Rigid Insulation Products hatte 2025 den größten Marktanteil von rund 34,6%, der durch seine umfangreiche Übernahme in Industrieanlagen, Fernwärmeinfrastruktur und kommerzielle HVAC-Anwendungen getrieben wurde. Diese Produkte sind aufgrund ihrer überlegenen thermischen Widerstandsfähigkeit, Haltbarkeit und Fähigkeit, hochdruck-Industrieumgebungen zu widerstehen, während die Minimierung langfristiger Energieverluste.

- Das Segment Stone Wool Insulation Covers wird mit einem CAGR von 6,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die steigende Nachfrage nach feuerfesten und umweltverträglichen Isolationslösungen in Nordamerikas gewerblichen Bau- und Industriesektoren angetrieben wird. Steigende Investitionen in Green Building Renovierungsprogramme und strengere Brandschutzvorschriften beschleunigen die Segmenterweiterung in Ländern.

- Das Segment Fiberglass erzielte 2025 den größten Marktanteil von rund 28,9%, der durch seine Wirtschaftlichkeit, hohe thermische Effizienz und den weit verbreiteten Einsatz in gewerblichen Gebäuden, Industrieanlagen und Fernenergieanlagen verursacht wurde. Fiberglas-Isolationsmaterialien werden aufgrund ihrer leichten Struktur, Korrosionsbeständigkeit und einfacher Installation in beiden Heiß- und Kaltisolationsanwendungen weit verbreitet.

- Das Segment Elastomer Foam wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach feuchtigkeitsbeständigen und flexiblen Dämmstoffen in HVAC, Kälte und pharmazeutischen Anwendungen. Die zunehmende Übernahme von energieeffizienten Gebäuden und Modernisierungsprojekten in der Kältekette unterstützt ein schnelles Segmentwachstum in Nordamerika.

- Das Segment Hot Insulation hatte 2025 den größten Marktanteil von rund 61,3 %, was durch eine starke Nachfrage aus Industrie-, Fernwärme- und Stromerzeugungsanlagen bedingt ist, die eine effiziente thermische Retention und Prozesstemperaturstabilität erfordern. Wärmedämmsysteme werden weit verbreitet in chemischen Verarbeitungsanlagen und Energieinfrastruktur verwendet, um thermische Verluste zu reduzieren und die Betriebseffizienz zu verbessern.

- Das Segment Cold Insulation wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch den Ausbau von Kälteinfrastruktur, pharmazeutischen Kühlanlagen und energieeffizienten HVAC-Anlagen in ganz Nordamerika, registrieren. Steigende Investitionen in die Lebensmittelverarbeitung und die temperaturgesteuerte Logistik beschleunigen die Einführung fortschrittlicher Kältedämmsysteme mit verbesserter Kondensationsbeständigkeit.

- Das Segment Bau und Bau hatte 2025 den größten Marktanteil von rund 31,7 %, was durch steigende Investitionen in energieeffiziente Wohn- und Gewerbeinfrastrukturprojekte in ganz Nordamerika bedingt ist. Die zunehmende Umsetzung von Green Building Standards und die Energieeffizienzregelungen des Gebäudes beschleunigen die Nachfrage nach fortschrittlichen Rohrisoliersystemen in HVAC- und Sanitärnetzen.

- Das Segment Energie und Energie wird das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch Modernisierung von Fernwärmenetzen, Erweiterung der erneuerbaren Energieinfrastruktur und zunehmende Investitionen in die Verbesserung der Wärmeleistungsprojekte, registrieren. Der zunehmende Einsatz von isolierten Rohrleitungssystemen in Biomasseanlagen, Geothermieanlagen und Wasserstoffinfrastrukturprojekten unterstützt eine schnelle Segmenterweiterung in Nordamerika.

Marktgröße und Prognose

- Marktwert (2025): USD 5.52 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7.84 Milliarden

- Prognose CAGR (2026–2033): 4,50%

- Führendes Land in 2025: Nordamerika

- Schnellster Anbauland: Asien-Pazifik

Geltungsbereich undNorth America Pipe Insulation Marktsegmentierung

|

Attribute |

North America Pipe Insulation KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

|

|

Key Market Players |

•Owens Corning(US) |

|

Marktmöglichkeiten |

• Steigende Annahme von energieeffizienten Gebäudeinfrastrukturen • Erhöhung der Investitionen in industrielle und kommerzielle HVAC-Systeme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

North America Pipe Insulation Market Trends

Trend: Steigende Annahme von energieeffizienten Gebäude-Retrofits und fortschrittliche industrielle Wärmemanagementsysteme

Steigerung der Nachfrage nach energieeffizienten, langlebigen und umweltverträglichen Wärmedämmtechnologien im gewerblichen Bau, in der Industrie und in der Energieinfrastruktur. Herkömmliche unisolierte Rohrleitungssysteme führen zu erheblichen thermischen Energieverlusten, höheren Betriebskosten und erhöhten CO2-Emissionen, ermutigt Industrien und Bauherren, fortschrittliche Isolationslösungen mit verbesserter Wärmebeständigkeit und Feuchtigkeitsschutzfähigkeit zu übernehmen.

In modernen kommerziellen Gebäuden integrieren Entwickler immer mehr Hochleistungs-Rohrisolationssysteme, zum Beispiel elastomere Schaum- und Glasfaserisolierung, um die HVAC-Effizienz zu verbessern, den Energieverbrauch zu reduzieren und grüne Gebäudezertifizierungsstandards zu unterstützen. In Industrieanlagen werden diese Isolationssysteme weit verbreitet eingesetzt, um Prozesstemperaturen zu halten, Kondensation zu verhindern und die Betriebssicherheit in chemischen Anlagen, Raffinerien und Lebensmittelverarbeitungsanlagen zu verbessern.

Die rasante Erweiterung der Fernenergieinfrastruktur und energieeffiziente Renovierungsprogramme in ganz Nordamerika erhöht auch die Nachfrage nach langlebigen und feuerfesten Dämmsystemen, die unter extremen Umweltbedingungen arbeiten können. Darüber hinaus setzen sich Pharma- und Kaltkettenlogistik-Sektoren weiterhin auf fortschrittliche Rohrisolationstechnologien wie Polyurethan- und Mineralwollesysteme, da sie eine präzise Temperaturkontrolle bei temperaturempfindlichen Betrieben gewährleisten können. Durch umfangreiche Retrofit-Projekte im Jahr 2025 in den USA und Kanada, die fortschrittliche Rohrisolationsmaterialien in die alternde kommerzielle Infrastruktur integrieren, konnte eine Reduktion von nahezu 14–19% bei Wärme- und Kühlenergieverlusten unter kontinuierlichen Betriebsbedingungen nachgewiesen werden.

Global North America Pipe Insulation Market Dynamics

Schlüsselmarkttreiber: Investitionen in energieeffiziente Infrastruktur und industrielle Modernisierung

Industrien und Regierungen in ganz Nordamerika stehen vor steigendem regulatorischen und wirtschaftlichen Druck, um den Energieverbrauch, die Treibhausgasemissionen zu senken und die Infrastruktureffizienz zu verbessern. Große Mengen an thermischer Energie, die über HVAC-Systeme, industrielle Rohrleitungen und Fernwärmenetze erzeugt werden, gehen häufig durch unzureichende Isolation verloren, was eine starke Nachfrage nach fortschrittlichen Rohrisolationstechnologien zur Minimierung von Wärmeübergangsverlusten und zur Verbesserung der Systemleistung verursacht.

Industrien wie Öl und Gas, chemische Verarbeitung, Lebensmittel und Getränke und Stromerzeugung setzen zunehmend fortschrittliche Isolationssysteme zur Aufrechterhaltung der Prozessstabilität, zur Verbesserung der Arbeitssicherheit und zur Senkung der Betriebsenergiekosten ein. Kommerzielle Gebäudebetreiber verbessern aktiv die Isolationsinfrastruktur, etwa in Krankenhäusern, Flughäfen und Rechenzentren, um strenge Energieeffizienzstandards und Nachhaltigkeitsziele einzuhalten.

Ebenso erweitern die Fernwärmebetreiber und die Kältespeicheranlagen die Isolationsentfaltung, um die thermische Effizienz zu verbessern und die Abhängigkeit von energieintensiven Klimaleitsystemen zu reduzieren. Die Modernisierungsprojekte der realen Infrastruktur in Texas und Ontario im Laufe des Jahres 2024 in die Integration von Hochleistungs-Rohrisolationssystemen in industrielle Dampf- und gekühlte Wassernetze zeigten während des kontinuierlichen Industriebetriebs Einsparungen von rund 11–17 % bei betrieblichen Wärmeverlusten.

Key Restraint/Challenge: Hohe Materialkosten und komplexe Installationsanforderungen

Fortgeschrittene Rohrisolationssysteme beinhalten oft erhebliche Material- und Installationskosten, insbesondere über große Industrieanlagen, alternde Geschäftsgebäude und komplexe Retrofit-Projekte, die kundenspezifische Isolationsdesigns erfordern. Der Prozess des Austauschs bestehender Isolationssysteme ohne Unterbrechung der industriellen Operationen schafft Installationsherausforderungen und erhöht die Arbeitskosten, die Begrenzung der Übernahme von Kleinindustrien und haushaltssensitiven Infrastrukturprojekten.

Darüber hinaus erhöhen schwankende Preise von Rohstoffen wie Fiberglas, Polyurethanschaum und Mineralwolle die Gesamtkosten des Projekts, wodurch sich die Wirtschaftlichkeit im gesamten Bau- und Industriesektor erhöht. Strenge Brandschutz-, Umwelt- und Arbeitssicherheitsvorschriften erhöhen die Zertifizierungs- und Wartungskosten für Dämmstoffhersteller und Auftragnehmer weiter. Eine begrenzte Verfügbarkeit qualifizierter Installationsprofis für großräumige Umrüstungsanwendungen beschränkt auch eine rasche Markterweiterung über ältere Infrastrukturnetze.

Handelsanlagen-Benchmarking-Studien zeigen, dass die Umrüstung von Industriedampf- und Kühlwasserpipelines, beispielsweise in alternden Fertigungsanlagen im gesamten US-Mittleren Westen, die Isolationsprojektkosten um rund 18-28% gegenüber neuen Bauanlagen aufgrund von Demontageanforderungen, Arbeitsintensität und betrieblicher Ausfallzeiten erhöhen kann.

Key Market Opportunity: Erweiterung von Green Building Infrastructure und Cold Chain Networks

Moderne Gewerbegebäude, Industrieanlagen und temperaturgesteuerte Logistiksysteme erfordern zunehmend fortschrittliche Wärmedämmtechnologien, die Energieeffizienz verbessern und Nachhaltigkeitsziele unterstützen können. Herkömmliche Rohrleitungssysteme erleben häufig übermäßige Wärmeübertragungsverluste, Kondensationsbildung und Temperaturinstabilität, wodurch die Nachfrage nach langlebigen Isolationsmaterialien mit geringen Wartungsanforderungen und langen Betriebslebensdauern entsteht.

Infrastrukturentwickler und Industriebetreiber erforschen zunehmend fortschrittliche Isolationssysteme, zum Beispiel für HVAC-Pipelines, Kälteanlagen und Fernenergienetze, um die Energieeinsparung zu verbessern, die Betriebskosten zu senken und die Infrastruktursicherheit zu verbessern. Die steigende Nachfrage nach temperaturempfindlichen Transport- und Lagersystemen in der Kaltkettenlogistik und in den pharmazeutischen Lagerstätten beschleunigt den Einsatz feuchtigkeitsbeständiger und leistungsstarker Dämmstoffe.

Darüber hinaus verbessern die Fortschritte in den Bereichen Aerogel-Isolationstechnologien und flexible schaumbasierte Isolationssysteme die thermische Effizienz und Installationsflexibilität, eröffnen die Möglichkeiten für erneuerbare Energie-, Gesundheits- und Halbleiterinfrastrukturmärkte in ganz Nordamerika. Die Modernisierungsprogramme der Industrieanlagen, die im Jahr 2025 in Kalifornien und Quebec durchgeführt wurden, berichteten von Reduktionen von rund 13–18 % im jährlichen Energieverbrauch nach der Integration moderner Rohrisoliersysteme in zentralisierte HVAC- und Prozessleitungen.

North America Pipe Insulation Market Scope

Der Markt wird auf der Grundlage von Produkttyp, Materialtyp, Temperatur und Anwendung segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Nordamerika Rohrisolationsmarkt in Rigid Insulationsprodukte, Stone Wool Insulation Covers, Beschichtungsmaterial, Dünne Filme, Wraps, Folien und andere segmentiert. Das Segment Rigid Insulation Products hatte 2025 den größten Marktanteil von rund 34,6%, der durch seine umfangreiche Übernahme in Industrieanlagen, Fernwärmeinfrastruktur und kommerzielle HVAC-Anwendungen getrieben wurde. Diese Produkte sind aufgrund ihrer überlegenen thermischen Widerstandsfähigkeit, Haltbarkeit und Fähigkeit, hochdruck-Industrieumgebungen zu widerstehen, während die Minimierung langfristiger Energieverluste.

Das Segment Stone Wool Insulation Covers wird mit einem CAGR von 6,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die steigende Nachfrage nach feuerfesten und umweltverträglichen Isolationslösungen in Nordamerikas gewerblichen Bau- und Industriesektoren angetrieben wird. Steigende Investitionen in Green Building Renovierungsprogramme und strengere Brandschutzvorschriften beschleunigen Segmenterweiterungsländer.

• Nach Materialtyp

Auf der Basis des Materialtyps wird der nordamerikanische Rohrisolationsmarkt in Rockwool, Fiberglass, Polyurethane, Polystyrol, Polyolefin, Polypropylen, Polycarbonat, Polyvinylchlorid, Urea Formaldehyd, Phenolschaum, Elastomerschaum und andere segmentiert. Das Segment Fiberglass erzielte 2025 den größten Marktanteil von rund 28,9%, der durch seine Wirtschaftlichkeit, hohe thermische Effizienz und den weit verbreiteten Einsatz in gewerblichen Gebäuden, Industrieanlagen und Fernenergieanlagen verursacht wurde. Fiberglas-Isolationsmaterialien werden aufgrund ihrer leichten Struktur, Korrosionsbeständigkeit und einfacher Installation in beiden Heiß- und Kaltisolationsanwendungen weit verbreitet.

Das Segment Elastomer Foam wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach feuchtigkeitsbeständigen und flexiblen Dämmstoffen in HVAC, Kälte und pharmazeutischen Anwendungen. Die zunehmende Übernahme von energieeffizienten Gebäuden und Modernisierungsprojekten in der Kältekette unterstützt ein schnelles Segmentwachstum in Nordamerika.

• Durch Temperatur

Auf Basis der Temperatur wird der nordamerikanische Rohrisolationsmarkt in Heißisolierung und Kaltisolierung segmentiert. Das Segment Hot Insulation hatte 2025 den größten Marktanteil von rund 61,3 %, was durch eine starke Nachfrage aus Industrie-, Fernwärme- und Stromerzeugungsanlagen bedingt ist, die eine effiziente thermische Retention und Prozesstemperaturstabilität erfordern. Wärmedämmsysteme werden weit verbreitet in chemischen Verarbeitungsanlagen und Energieinfrastruktur verwendet, um thermische Verluste zu reduzieren und die Betriebseffizienz zu verbessern.

Das Segment Cold Insulation wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch den Ausbau von Kälteinfrastruktur, pharmazeutischen Kühlanlagen und energieeffizienten HVAC-Anlagen in ganz Nordamerika, registrieren. Steigende Investitionen in die Lebensmittelverarbeitung und die temperaturgesteuerte Logistik beschleunigen die Einführung fortschrittlicher Kältedämmsysteme mit verbesserter Kondensationsbeständigkeit.

• Durch Anwendung

Auf Basis der Anwendung wird der nordamerikanische Rohrisolationsmarkt in Bau und Bau, Elektronik, Chemische Industrie, Energie und Energie, Öl und Gas, Automotive, Transportation, Lebensmittel und Getränke und andere segmentiert. Das Segment Bau und Bau hatte 2025 den größten Marktanteil von rund 31,7 %, was durch steigende Investitionen in energieeffiziente Wohn- und Gewerbeinfrastrukturprojekte in ganz Nordamerika bedingt ist. Die zunehmende Umsetzung von Green Building Standards und die Energieeffizienzregelungen des Gebäudes beschleunigen die Nachfrage nach fortschrittlichen Rohrisoliersystemen in HVAC- und Sanitärnetzen.

Das Segment Energie und Energie wird das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch Modernisierung von Fernwärmenetzen, Erweiterung der erneuerbaren Energieinfrastruktur und zunehmende Investitionen in die Verbesserung der Wärmeleistungsprojekte, registrieren. Der zunehmende Einsatz von isolierten Rohrleitungssystemen in Biomasseanlagen, Geothermieanlagen und Wasserstoffinfrastrukturprojekten unterstützt eine schnelle Segmenterweiterung in Nordamerika.

Nordamerika Pipe Insulation Markt Regionale Analyse

US Nordamerika Pipe Insulation Markt Insight

Der US-amerikanische Rohrisolationsmarkt Nordamerika eroberte den größten Umsatzanteil von rund 76,4% im Jahr 2025 in Nordamerika, der durch steigende Investitionen in energieeffiziente kommerzielle Infrastruktur und zunehmende Modernisierung industrieller Rohrleitungssysteme gefördert wurde. Industrien und Bauherren werden zunehmend die thermische Effizienz, die Betriebskostenreduzierung und die Einhaltung strenger Energieeinsparungsvorschriften durch die Annahme fortschrittlicher Rohrisolierlösungen priorisieren. Die zunehmende Vorliebe für nachhaltige Baustoffe, kombiniert mit starker Nachfrage nach HVAC-Optimierung und Fernenergieanlagen, treibt die Markterweiterung weiter voran. Darüber hinaus trägt die zunehmende Integration von intelligenten Gebäudetechnologien und leistungsstarken Dämmstoffen über Gesundheitseinrichtungen, Rechenzentren und Fertigungsanlagen maßgeblich zum Wachstum des Marktes bei.

Kanada Nordamerika Pipe Insulation Markt Insight

Der Rohrisolationsmarkt in Kanada Nordamerika wird von 2026 bis 2033 mit einem deutlichen Wachstum rechnen, das von steigenden Investitionen in die grüne Gebäudeinfrastruktur und steigender Nachfrage nach energieeffizienten Heiz- und Kühlsystemen in den Wohn- und Gewerbegebieten geprägt ist. Kanadas extremen Klimabedingungen und der starke Fokus auf die Reduzierung des Energieverbrauchs sind die Förderung der weit verbreiteten Einführung fortschrittlicher Rohrisoliersysteme für Fernwärme-, Kälte- und Industrieanwendungen. Der zunehmende Ausbau der Logistik in der Kältekette, verbunden mit der Modernisierung der öffentlichen Infrastruktur und nachhaltigen Bauinitiativen, unterstützt das Marktwachstum. Darüber hinaus beschleunigt der zunehmende Einsatz von leistungsfähigen Dämmstoffen über Öl- und Gasanlagen, Lebensmittelverarbeitungsanlagen und Gesundheitsinfrastruktur die Nachfrage nach langlebigen und feuchtigkeitsbeständigen Wärmedämmlösungen im ganzen Land.

Nordamerika Pipe Insulation Markt Teilen

Die North America Pipe Insulation Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Owens Corning (USA)

• Johns Manville (USA)

• BestimmteTeed Corporation (USA)

• Knauf Insulation, Inc. (USA)

• Raven Industries, Inc. (USA)

• Aspen Aerogels, Inc. (USA)

• Distribution International, Inc. (USA)

• Ideale Produkte von Amerika, Inc. (USA)

• Proto Corporation (Kanada)

• IIGM Corporation (USA)

• Fibrex Insulations Inc. (Kanada)

• Firwin Corporation (Kanada)

• Bay Insulation Systems, Inc. (USA)

• Shannon Global Energy Solutions, Inc. (USA)

• Polyguard Products, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Rohrisolierungsmarkt

1.4 EINSCHRÄNKUNG

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 TECHNOLOGIE-LEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.12 ANALYSE DES LIEFERANTENANTEILS

2.13 IMPORT-EXPORT-DATEN

2.14 SEKUNDÄRQUELLEN

2.15 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 WACHSENDER HOCHBAU IN ENTWICKLUNGSLÄNDERN

5.1.2 Minimierung des Wärmeverlusts in Produktionsstätten

5.1.3 Verschärfung der Vorschriften zur Isolierung von Öl- und Gaspipelines

5.1.4 Steigende Ölversorgung über Rohrleitungen aufgrund der zunehmenden Meeresverschmutzung durch Schiffe

5.1.5 Die zunehmende Entwicklung moderner landwirtschaftlicher Methoden steigert die Nachfrage nach Rohrisolierung

5.2 EINSCHRÄNKUNGEN

5.2.1 Umweltschäden durch den Bau von Rohren und deren Isolierung

5.2.2 Änderung der chemischen Struktur aufgrund von Verfälschungen durch Isoliermaterial in Öl, Petrochemie und Chemikalien

5.2.3 SCHÄDLICHE AUSWIRKUNGEN AUF DAS MEERESLEBEN

5.3 CHANCEN

5.3.1 WACHSENDE PETROCHEMIEINDUSTRIE IM ASIEN-PAZIFIK

5.3.2 Einsatz von Rohrisolierungen in der Maschinenführung der Lebensmittel- und Pharmaindustrie

5.4 HERAUSFORDERUNGEN

5.4.1 BRAND UND EXPLOSION DURCH CHEMIKALIENREAKTIONEN MIT ISOLIERMATERIAL IN ROHREN

5.4.2 DIE VERFÜGBARKEIT VON ERSATZSTOFFEN WIE ELEKTRISCHE BEGLEITHEIZUNG

5.4.3 HOHE KOSTEN UND HOHER ZEITAUFWAND BEIM AUSTAUSCH

6 Nordamerikanischer Markt für Rohrisolierung, nach Produkttyp

6.1 ÜBERBLICK

6.2 STARRE DÄMMPRODUKTE

6.2.1 Hartschaum

6.2.2 Glasfaserabdeckung

6.2.3 HOLZ

6.2.4 SONSTIGES

6.3 Steinwolle-Dämmabdeckungen

6.4 BESCHICHTUNGSMATERIAL

6.5 DÜNNE SCHICHTEN

6.6 WICKELN

6.7 FOLIEN

6.8 SONSTIGES

7 Nordamerikanischer Markt für Rohrisolierung, nach Materialtyp

7.1 ÜBERSICHT

7.2 POLYURETHAN

7.3 Steinwolle

7.4 GLASFASER

7.5 POLYSTYROL

7.5.1 EXPANDIERTES POLYSTYROL

7.5.2 EXTRUDIERTES POLYSTYROL

7.6 POLYOLEFIN

7.7 POLYPROPYLEN

7.8 POLYCARBONAT

7.9 Polyvinylchlorid

7.1 HARNSTOFFFORMALDEHYD

7.11 Phenolschaum

7.12 ELASTOMERSCHAUM

7.13 SONSTIGES

8 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR

8.1 ÜBERSICHT

8.2 KÄLTEISOLIERUNG

8.3 HEISSE ISOLIERUNG

9 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 ÖL & GAS

9.2.1 ÖL & GAS, NACH ENDVERBRAUCHER

9.2.1.1 ÖL

9.2.1.1.1 Rohöl

9.2.1.1.2 PETROCHEMIE

9.2.1.1.3 SONSTIGE ERDÖLDERIVATE

9.2.1.2 GAS

9.2.1.2.1 Erdgas

9.2.1.2.2 SYNTHETISCHES GAS

9.2.2 ÖL & GAS, NACH PRODUKTTYP

9.2.2.1 Starre Dämmstoffe

9.2.2.1.1 ÖL & GAS, DURCH STARRE ISOLATIONSPRODUKTE

9.2.2.1.1.1 Hartschaum

9.2.2.1.1.2 Glasfaserabdeckung

9.2.2.1.1.3 HOLZ

9.2.2.1.1.4 SONSTIGES

9.2.2.2 Steinwolle-Dämmabdeckungen

9.2.2.3 Beschichtungsmaterial

9.2.2.4 DÜNNE SCHICHTEN

9.2.2.5 WRAPS

9.2.2.6 FOLIEN

9.2.2.7 SONSTIGES

9.3 CHEMIEINDUSTRIE

9.3.1 CHEMIEINDUSTRIE, NACH PRODUKTART

9.3.1.1 Starre Dämmstoffe

9.3.1.1.1 CHEMISCHE INDUSTRIE, DURCH STARRE DÄMMPRODUKTE

9.3.1.1.1.1 Hartschaum

9.3.1.1.1.2 Glasfaserabdeckung

9.3.1.1.1.3 HOLZ

9.3.1.1.1.4 SONSTIGES

9.3.1.2 Steinwolle-Dämmabdeckungen

9.3.1.3 BESCHICHTUNGSMATERIAL

9.3.1.4 DÜNNE SCHICHTEN

9.3.1.5 WRAPS

9.3.1.6 FOLIEN

9.3.1.7 SONSTIGES

9.4 LEBENSMITTEL UND GETRÄNKE

9.4.1 LEBENSMITTEL UND GETRÄNKE NACH ENDVERBRAUCHER

9.4.1.1 GETRÄNKE

9.4.1.1.1 ALKOHOLISCHES GETRÄNK

9.4.1.1.2 MILCHPRODUKTE

9.4.1.1.3 Kohlensäurehaltige Getränke

9.4.1.1.4 Säfte und aromatisiertes Wasser

9.4.1.1.5 SONSTIGES

9.4.1.2 LEBENSMITTEL

9.4.2 LEBENSMITTEL UND GETRÄNKE, NACH PRODUKTART

9.4.2.1 Starre Dämmstoffe

9.4.2.1.1 LEBENSMITTEL UND GETRÄNKE DURCH STARRE ISOLIERPRODUKTE

9.4.2.1.1.1 Hartschaum

9.4.2.1.1.2 Glasfaserabdeckung

9.4.2.1.1.3 HOLZ

9.4.2.1.1.4 SONSTIGES

9.4.2.2 Steinwolle-Dämmabdeckungen

9.4.2.3 BESCHICHTUNGSMATERIAL

9.4.2.4 DÜNNE SCHICHTEN

9.4.2.5 WRAPS

9.4.2.6 FOLIEN

9.4.2.7 SONSTIGES

9.5 BAU UND KONSTRUKTION

9.5.1 BAU UND KONSTRUKTION DURCH ENDBENUTZER

9.5.1.1 GEWERBLICH

9.5.1.2 WOHNGEBÄUDE

9.5.1.3 INSTITUTIONELL

9.5.1.4 INFRASTRUKTUR

9.5.2 BAUWESEN UND KONSTRUKTION, NACH PRODUKTART

9.5.2.1 Starre Dämmstoffe

9.5.2.1.1 BAU UND KONSTRUKTION MIT HARTDÄMMSTOFFEN

9.5.2.1.1.1 Hartschaum

9.5.2.1.1.2 Glasfaserabdeckung

9.5.2.1.1.3 HOLZ

9.5.2.1.1.4 SONSTIGES

9.5.2.2 Steinwolle-Dämmabdeckungen

9.5.2.3 BESCHICHTUNGSMATERIAL

9.5.2.4 DÜNNE SCHICHTEN

9.5.2.5 WRAPS

9.5.2.6 FOLIEN

9.5.2.7 SONSTIGES

9.6 ENERGIE UND LEISTUNG

9.6.1 ENERGIE UND LEISTUNG NACH PRODUKTART

9.6.1.1 Starre Dämmstoffe

9.6.1.2 Steinwolle-Dämmabdeckungen

9.6.1.2.1 Energie und Leistung durch starre Dämmstoffe

9.6.1.2.1.1 Hartschaum

9.6.1.2.1.2 Glasfaserabdeckung

9.6.1.2.1.3 HOLZ

9.6.1.2.1.4 SONSTIGES

9.6.1.3 BESCHICHTUNGSMATERIAL

9.6.1.4 DÜNNE SCHICHTEN

9.6.1.5 WRAPS

9.6.1.6 FOLIEN

9.6.1.7 SONSTIGES

9.7 ELEKTRONIK

9.7.1 ELEKTRONIK, NACH PRODUKTTYP

9.7.1.1 Starre Dämmstoffe

9.7.1.1.1 ELEKTRONIK, DURCH STARRE ISOLATIONSPRODUKTE

9.7.1.1.1.1 Hartschaum

9.7.1.1.1.2 Glasfaserabdeckung

9.7.1.1.1.3 HOLZ

9.7.1.1.1.4 SONSTIGES

9.7.1.2 Steinwolle-Dämmabdeckungen

9.7.1.3 BESCHICHTUNGSMATERIAL

9.7.1.4 DÜNNE SCHICHTEN

9.7.1.5 WRAPS

9.7.1.6 FOLIEN

9.7.1.7 SONSTIGES

9.8 AUTOMOBIL

9.8.1 AUTOMOBILINDUSTRIE, DURCH ENDBENUTZER

9.8.1.1 Personenkraftwagen

9.8.1.2 Nutzfahrzeuge

9.8.1.3 Landwirtschaftliche Fahrzeuge

9.8.1.4 SONSTIGES

9.8.2 AUTOMOBILINDUSTRIE, NACH PRODUKTTYP

9.8.2.1 Starre Dämmstoffe

9.8.2.1.1 AUTOMOBIL, DURCH STARRE ISOLATIONSPRODUKTE

9.8.2.1.1.1 Hartschaum

9.8.2.1.1.2 Glasfaserabdeckung

9.8.2.1.1.3 HOLZ

9.8.2.1.1.4 SONSTIGES

9.8.2.2 Steinwolle-Dämmabdeckungen

9.8.2.3 BESCHICHTUNGSMATERIAL

9.8.2.4 DÜNNE SCHICHTEN

9.8.2.5 WRAPS

9.8.2.6 FOLIEN

9.8.2.7 SONSTIGES

9.9 TRANSPORT

9.9.1 TRANSPORT DURCH DEN ENDBENUTZER

9.9.1.1 EISENBAHN

9.9.1.2 MARINE

9.9.1.3 SONSTIGES

9.9.2 TRANSPORT NACH PRODUKTTYP

9.9.2.1 Starre Dämmstoffe

9.9.2.1.1 Transport mit starren Isolierprodukten

9.9.2.1.1.1 Hartschaum

9.9.2.1.1.2 Glasfaserabdeckung

9.9.2.1.1.3 HOLZ

9.9.2.1.1.4 SONSTIGES

9.9.2.2 Steinwolle-Dämmabdeckungen

9.9.2.3 BESCHICHTUNGSMATERIAL

9.9.2.4 DÜNNE SCHICHTEN

9.9.2.5 WRAPS

9.9.2.6 FOLIEN

9.9.2.7 SONSTIGES

9.1 SONSTIGES

9.10.1 SONSTIGE, NACH PRODUKTTYP

9.10.1.1 Starre Dämmstoffe

9.10.1.1.1 ANDERE, DURCH STARRE DÄMMPRODUKTE

9.10.1.1.1.1 Hartschaum

9.10.1.1.1.2 Glasfaserabdeckung

9.10.1.1.1.3 HOLZ

9.10.1.1.1.4 SONSTIGES

9.10.1.2 Steinwolle-Dämmabdeckungen

9.10.1.3 BESCHICHTUNGSMATERIAL

9.10.1.4 DÜNNE SCHICHTEN

9.10.1.5 WRAPS

9.10.1.6 FOLIEN

9.10.1.7 SONSTIGES

10 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH GEOGRAFIE

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

11 NORDAMERIKANISCHER MARKT FÜR ROHRDÄMMUNG, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.2 Fusionen und Übernahmen

11.3 ERWEITERUNGEN

11.4 NEUE PRODUKTENTWICKLUNG

12 SWOT-ANALYSE UND DATABRIDGE-MARKTFORSCHUNGSANALYSE

12.1 SWOT-ANALYSE

12.2 DATA BRIDGE-MARKTFORSCHUNGSANALYSE

13 FIRMENPROFILE

13.1 SAINT-GOBAIN

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNG

13.2 3M

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNG

13.3 BASF PLC

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNG

13.4 DOW IZOLAN

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 UNTERNEHMENSAKTIENANALYSE

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNG

13.5 HUNTSMAN INTERNATIONAL LLC.

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 UNTERNEHMENSAKTIENANALYSE

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNG

13.6 ALL AMERICAN INSULATION SERVICES, INC.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 LEISTUNGSPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNG

13.7 ARMACELL

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 JÜNGSTE ENTWICKLUNGEN

13.8 CELLOFOAM GMBH & CO. KG

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 PRODUKTPORTFOLIO

13.8.3 JÜNGSTE ENTWICKLUNGEN

13.9 COMMERCIAL THERMAL SOLUTIONS, INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNG

13.1 COVESTRO AG

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 Umsatzanalyse

13.10.3 PRODUKTPORTFOLIO

13.10.4 NEUESTE ENTWICKLUNG

13.11 Dunmore

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNGEN

13.12 GILSULATE INTERNATIONAL, INC.

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 PRODUKTPORTFOLIO

13.12.3 JÜNGSTE ENTWICKLUNGEN

13.13 TEXTILIEN DER GROSSEN SEEN

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 PRODUKTPORTFOLIO

13.13.3 JÜNGSTE ENTWICKLUNGEN

13.14 GULF COOL THERM FACTORY LTD

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 PRODUKTPORTFOLIO

13.14.3 NEUE ENTWICKLUNG

13.15 JOHNS MANVILLE

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 PRODUKTPORTFOLIO

13.15.3 NEUE ENTWICKLUNG

13.16 KINGSPAN-GRUPPE

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 Umsatzanalyse

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE ENTWICKLUNGEN

13.17 KNAUF INSULATION

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 PRODUKTPORTFOLIO

13.17.3 JÜNGSTE ENTWICKLUNGEN

13.18 L'ISOLANTE K-FLEX SPA

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 ANWENDUNGSPORTFOLIO

13.18.3 NEUE ENTWICKLUNG

13.19 MAYES COATINGS & INSULATION, INC.

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 SERVICEPORTFOLIO

13.19.3 JÜNGSTE ENTWICKLUNG

13.2 NMC SA

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 PRODUKTPORTFOLIO

13.20.3 JÜNGSTE ENTWICKLUNGEN

13.21 OWENS CORNING

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 UMSATZANALYSE

13.21.3 PRODUKTPORTFOLIO

13.21.4 JÜNGSTE ENTWICKLUNGEN

13.22 POLARCLAD-TANK-ISOLIERUNG

13.22.1 UNTERNEHMENSÜBERSICHT

13.22.2 PRODUKTPORTFOLIO

13.22.3 JÜNGSTE ENTWICKLUNG

13.23 RÖCHLING

13.23.1 UNTERNEHMENSÜBERSICHT

13.23.2 PRODUKTPORTFOLIO

13.23.3 JÜNGSTE ENTWICKLUNG

13.24 ROCKWOOL INTERNATIONAL A/S

13.24.1 COMPANY SNAPSHOT

13.24.2 REVENUE ANALYSIS

13.24.3 PRODUCT PORTFOLIO

13.24.4 RECENT DEVELOPMENT

13.25 SYNAVAX

13.25.1 COMPANY SNAPSHOT

13.25.2 PRODUCT PORTFOLIO

13.25.3 RECENT DEVELOPMENTS

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 IMPORTDATEN FÜR ROHRE, LEITUNGEN UND SCHLÄUCHE SOWIE ARMATUREN DAFÜR, Z. B. VERBINDUNGEN, KNIEBÖGEN, FLANSCHE, AUS KUNSTSTOFFEN, UNBEARBEITET ODER NUR OBERFLÄCHENBEARBEITET ODER NUR QUADRATISCH ODER RECHTECKIG GESCHNITTEN (AUSGENOMMEN SELBSTKLEBENDE ERZEUGNISSE, BODEN-, WAND- UND DECKENBELÄGE) DER POSITION 3918 SOWIE STERILE CHIRURGISCHE ODER ZAHNÄRZTLICHE HAFTBARRIEREN; HS-CODE: 39217 (TAUSEND USD)

TABELLE 2 EXPORTDATEN ROHRE, LEITUNGEN UND SCHLÄUCHE SOWIE FORMSTÜCKE DAFÜR, Z. B. VERBINDUNGEN, KNIEBÖGEN, FLANSCHE, AUS KUNSTSTOFFEN, UNBEARBEITET ODER NUR OBERFLÄCHENBEARBEITET ODER NUR QUADRATISCH ODER RECHTECKIG GESCHNITTEN (AUSGENOMMEN SELBSTKLEBENDE ERZEUGNISSE, BODEN-, WAND- UND DECKENBELÄGE) DER POSITION 3918 SOWIE STERILE CHIRURGISCHE ODER ZAHNÄRZTLICHE HAFTBARRIEREN; HS-CODE: 3917 (TAUSEND EURO)

TABELLE 3 WACHSTUMSRATE DER ISOLIERUNGSIMPORTE, 2014–2015 (%)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH TYP, 2018–2027 (KILOTONEN)

TABELLE 5: NORDAMERIKANISCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (KILOTONEN)

TABELLE 6: NORDAMERIKANISCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 7: Steinwolle-Isolierabdeckungen auf dem nordamerikanischen Markt für Rohrisolierung, nach Region, 2018–2027 (in Tausend Euro)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR BESCHICHTUNGSMATERIALIEN IM ROHRISOLIERUNGSBEREICH, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR DÜNNE FOLIEN IN DER ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNGSWICKLUNGEN, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR FOLIEN IN DER ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 12: ANDERE AKTIEN IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 14: POLYURETHAN-MATERIALARTEN IM NORDAMERIKANISCHEN MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 15: NORDAMERIKANISCHER STEINWOLLE-MATERIALTYP IM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 16: GLASFASERMATERIALARTEN IM NORDAMERIKANISCHEN MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 17: POLYSTYROL-MATERIALARTEN IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2018–2027 (TAUSEND EURO)

TABELLE 19: POLYOLEFIN-MATERIALARTEN IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 20: POLYPROPYLEN-MATERIALARTEN IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 21: POLYCARBONAT-MATERIALTYP IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 22: POLYVINYLCHLORID-MATERIALART IN NORDAMERIKA AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 23 NORDAMERIKANISCHER HARNSTOFF-FORMALDEHYD-MATERIALTYP IM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 24: NORDAMERIKANISCHER PHENSOHAUM-MATERIALTYP AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 25: ELASTOMERSCHAUMMATERIALARTEN AUF DEM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 26 NORDAMERIKA: ANDERE MATERIALARTEN AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2018–2027 (TAUSEND EURO)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR KÄLTEDÄMMUNG IM ROHRISOLIERUNGSMARKT, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR HEISSE ISOLIERUNG IN ROHRISOLIERUNGEN, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2018–2027 (IN TAUSEND EURO)

TABELLE 31: NORDAMERIKANISCHE ÖL- UND GAS-ANWENDUNG IM ROHRISOLIERUNGSMARKT, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 33 NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH GASENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 37: ANWENDUNG DER NORDAMERIKANISCHEN CHEMIEINDUSTRIE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 38: NORDAMERIKANISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 39: NORDAMERIKANISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 40: NORD-AMERIKANISCHER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEANWENDUNGEN IM ROHRISOLIERUNGSBEREICH, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 45: ANWENDUNG IM BAU- UND KONSTRUKTIONSMARKT IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH BAU- UND KONSTRUKTIONSENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR BAU UND KONSTRUKTION IM BEREICH ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR BAUWESEN UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH STARREN DÄMMPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 49: ENERGIE- UND LEISTUNGSANWENDUNG IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH REGION, 2018–2027 (IN TAUSEND EURO)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR ENERGIE- UND KRAFTSTOFFROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR ENERGIE- UND KRAFTSTOFFROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 52: NORDAMERIKANISCHE ELEKTRONIKANWENDUNG IM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 55: AUTOMOBILANWENDUNG IM NORDAMERIKANISCHEN MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILINDUSTRIEBEREICH, NACH ENDVERWENDER IM AUTOMOBILBEREICH, 2018–2027 (TAUSEND EURO)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 59: TRANSPORTANWENDUNG IM NORDAMERIKANISCHEN MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 60: NORDAMERIKANISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 61: NORDAMERIKANISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 62: NORDAMERIKANISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 63 NORDAMERIKA – ANDERE ANWENDUNGEN IM MARKT FÜR ROHRISOLIERUNG, NACH REGION, 2018–2027 (TAUSEND EURO)

TABELLE 64: ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 65: ANDERE PARTNER AUF DEM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 66: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH LÄNDERN, 2018–2027 (IN TAUSEND EURO)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 68: NORDAMERIKANISCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2018–2027 (TAUSEND EURO)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2018–2027 (TAUSEND EURO)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2018–2027 (IN TAUSEND EURO)

TABELLE 73 NORDAMERIKANISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH BAU- UND KONSTRUKTIONSENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 74: NORDAMERIKANISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 75: NORDAMERIKANISCHER MARKT FÜR BAUWESEN UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH STARREN DÄMMPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 76: NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 78: NORDAMERIKANISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 79: NORDAMERIKANISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 80: NORDAMERIKANISCHER MARKT FÜR ENERGIE UND LEISTUNG IM ROHRISOLIERUNGSMARKT, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 81: ENERGIE UND LEISTUNG IM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 82 NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 83 NORDAMERIKANISCHER MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 84: NORDAMERIKANISCHER MARKT FÜR GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 85: NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 86 NORDAMERIKANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILINDUSTRIEBEREICH, NACH ENDVERWENDER IM AUTOMOBILBEREICH, 2018–2027 (TAUSEND EURO)

TABELLE 88 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 89: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILSEKTOR, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 90: NORDAMERIKANISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 91: NORDAMERIKANISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 92: NORDAMERIKANISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 93: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 94: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 95: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 96: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 97: ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG IN NORDAMERIKA, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 98 NORDAMERIKANISCHE ANDERE MARKTTEILNEHMER FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 99 US-MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 100: US-amerikanische Starrdämmprodukte auf dem Markt für Rohrisolierung, nach Produkttyp, 2018–2027 (in Tausend Euro)

TABELLE 101 US-MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 102 US-POLYSTYROL IN ROHRISOLIERUNGSMARKT, NACH POLYSTYROL-MATERIALTYP, 2018–2027 (TAUSEND EURO)

TABELLE 103 US-MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2018–2027 (TAUSEND EURO)

TABELLE 104 US-MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2018–2027 (IN TAUSEND EURO)

TABELLE 105 US-MARKT FÜR ROHRISOLIERUNG IM BAUWESEN, NACH BAU-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 106 US-MARKT FÜR ROHRISOLIERUNG IM BAUWESEN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 107 US-BAUWESEN UND BAUWESEN IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 108 US-MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 109 US-MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 110: US-CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 111: US-CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 112 US-MARKT FÜR ENERGIE UND STROM IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 113 US-ENERGIE- UND LEISTUNGSMARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 114 US-MARKT FÜR ÖL- UND GASROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 115 US-MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 116 US-MARKT FÜR GAS IN ROHRISOLIERUNGEN, NACH GASENDNUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 117 US-MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 118 US-ÖL- UND GASMARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLIERPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 119 US-MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILINDUSTRIEBEREICH, NACH AUTOMOBILENDVERWENDER, 2018–2027 (TAUSEND EURO)

TABELLE 120 US-MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 121 US-MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILSEKTOR, NACH STARREN ISOLIERPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 122 US-TRANSPORT IM ROHRISOLIERUNGSMARKT, NACH TRANSPORTENDBENUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 123 US-TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 124 US-TRANSPORT IM ROHRISOLIERUNGSMARKT, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 125 US-MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 126 US-MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH GETRÄNKE-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 127 US-MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 128 US-MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 129 SONSTIGE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG IN DEN USA, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 130 WEITERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG IN DEN USA, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 131 KANADISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TONNEN)

TABELLE 132: KANADISCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 133 KANADISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 134 KANADISCHER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2018–2027 (TAUSEND EURO)

TABELLE 135: KANADISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2018–2027 (TAUSEND EURO)

TABELLE 136 KANADISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2018–2027 (IN TAUSEND EURO)

TABELLE 137 KANADISCHER BAU- UND KONSTRUKTIONSMARKT FÜR ROHRISOLIERUNG, NACH BAU- UND KONSTRUKTIONSENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 138 KANADISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 139 KANADISCHER BAU- UND KONSTRUKTIONSMARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 140 KANADISCHER MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 141 KANADISCHER MARKT FÜR ELEKTRONIK IM ROHRISOLIERUNGSBEREICH, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 142: KANADISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 143: KANADISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 144 KANADISCHER MARKT FÜR ENERGIE UND STROM IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 145: KANADISCHER MARKT FÜR ENERGIE UND STROM AUF DEM ROHRISOLIERUNGSMARKT, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 146 KANADISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 147 KANADISCHER MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 148 KANADISCHER MARKT FÜR GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 149 KANADISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 150: KANADISCHER MARKT FÜR ÖL UND GAS IM ROHRISOLIERUNGSBEREICH, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 151 KANADISCHER AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH AUTOMOBIL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 152 KANADISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 153 KANADISCHER AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 154 KANADISCHER TRANSPORTMARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 155 KANADISCHER MARKT FÜR TRANSPORT IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 156 KANADISCHER TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLIERPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 157 KANADISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 158 KANADISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH GETRÄNKE-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 159 KANADISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 160 KANADISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 161 KANADA, ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 162 KANADA – ANDERE PARTNER AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLIERPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 163 MEXIKO: MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 164 MEXIKO: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 165 MEXIKO: MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 166 MEXIKO: POLYSTYROL IN DER ROHRISOLIERUNG, NACH POLYSTYROL-MATERIALTYP, 2018–2027 (TAUSEND EURO)

TABELLE 167 MEXIKO: MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2018–2027 (TAUSEND EURO)

TABELLE 168 MEXIKO: MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2018–2027 (IN TAUSEND EURO)

TABELLE 169 MEXIKO: BAUWESEN UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH BAU- UND KONSTRUKTIONS-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 170 MEXIKO: BAUWESEN UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 171 MEXIKO: BAUWESEN UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 172 MEXIKO: MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 173 MEXIKO: ELEKTRONIK IM ROHRISOLIERUNGSMARKT, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 174: MEXIKO: CHEMIEINDUSTRIE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 175: MEXIKO: CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 176 MEXIKO: ENERGIE UND STROM IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 177: ENERGIE UND STROM IM MARKT FÜR ROHRISOLIERUNG IN MEXIKO, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 178 MEXIKO: MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 179 MEXIKO: MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 180 MEXIKO: MARKT FÜR GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 181 MEXIKO: MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (TAUSEND EURO)

TABELLE 182 MEXIKO: MARKT FÜR ÖL UND GAS IM ROHRISOLIERUNGSBEREICH, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 183 MEXIKO: AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH AUTOMOBIL-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 184 MEXIKO: MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 185 MEXIKO: AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH STARREN ISOLIERUNGSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 186 MEXIKO: TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2018–2027 (TAUSEND EURO)

TABELLE 187 MEXIKO: TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 188 MEXIKO: TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (TAUSEND EURO)

TABELLE 189 MEXIKO: MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 190 MEXIKO: MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH GETRÄNKE-ENDVERBRAUCHER, 2018–2027 (TAUSEND EURO)

TABELLE 191 MEXIKO: MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 192 MEXIKO: MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

TABELLE 193 MEXIKO: ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND EURO)

TABELLE 194 MEXIKO: ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARREN ISOLATIONSPRODUKTEN, 2018–2027 (IN TAUSEND EURO)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR ROHRDÄMMUNG: NORDAMERIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR ROHRDÄMMUNG: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR ROHRDÄMMUNG: DIE TECHNOLOGIE-LEBENSLINIENKURVE

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR ROHRDÄMMUNG: MARKTANWENDUNGSRASTER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: DIE MARKT-HERAUSFORDERUNGSMATRIX

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 12 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: SEGMENTIERUNG

ABBILDUNG 13: DIE SCHNELLE INDUSTRILISIERUNG TREIBT DEN NORDAMERIKANISCHEN MARKT FÜR ROHRDÄMMUNG IM PROGNOSEZEITRAUM 2020-2027 AN

ABBILDUNG 14: Starre Dämmprodukte werden voraussichtlich in den Jahren 2020 und 2027 den größten Anteil am nordamerikanischen Markt für Rohrdämmung ausmachen

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR ROHRISOLIERUNG

ABBILDUNG 16 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH PRODUKTTYP, 2019

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH MATERIALTYP, 2019

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH TEMPERATUR, 2019

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH ANWENDUNG, 2019

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: ÜBERSICHT (2019)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH LÄNDERN (2019)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG NACH PRODUKTTYP (2020–2027)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR ROHRISOLIERUNG: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.