North America Pipe Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.51 Billion

USD

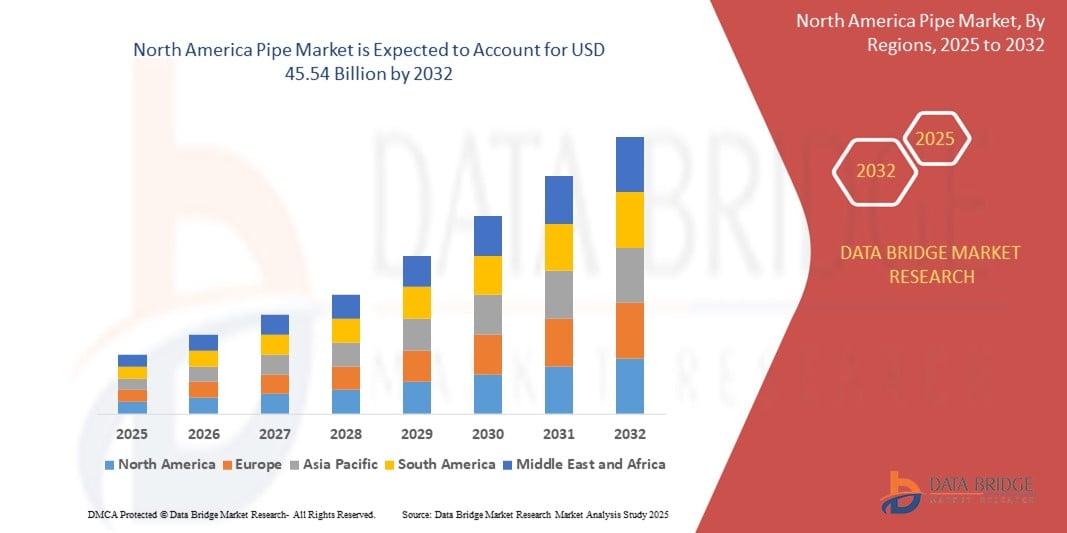

45.54 Billion

2024

2032

USD

27.51 Billion

USD

45.54 Billion

2024

2032

| 2025 –2032 | |

| USD 27.51 Billion | |

| USD 45.54 Billion | |

| % | |

|

Segmentierung des nordamerikanischen Rohrmarktes nach Material (nichtmetallische Rohre und metallische Rohre), Herstellungsverfahren (Herstellung nahtloser Rohre, Herstellung von Rohren mit elektrischem Widerstandsschweißen (ERW), Herstellung von Rohren mit Unterpulverschweißen (SAW), Herstellung von Rohren mit doppeltem Unterpulverschweißen (DSAW) und Herstellungsverfahren für nahtlose und geschweißte Rohre), Kategorie (Druckrohre und drucklose Rohre), Größe (bis zu 1/2'', 1/2-1'', 1-2'', 2-5'', 5-10'', 10-20'' und über 20''), Branche (Wasserinfrastruktur, Öl- und Gasinfrastruktur, Gebäudeinfrastruktur und industrielle Infrastruktur) – Branchentrends und Prognose bis 2032

Rohrmarktgröße

- Der nordamerikanische Rohrmarkt hatte im Jahr 2024 einen Wert von 27,51 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 45,54 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,5 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch den zunehmenden Ausbau der Infrastruktur im Wohn-, Gewerbe- und Industriesektor sowie durch steigende Investitionen in die Wasserversorgung, den Öl- und Gastransport und städtische Versorgungsnetze vorangetrieben.

- Darüber hinaus treibt der wachsende Bedarf an langlebigen, korrosionsbeständigen und kostengünstigen Rohrleitungslösungen die Nachfrage nach metallischen und nichtmetallischen Rohren an. Diese konvergierenden Faktoren beschleunigen den Einsatz moderner Rohrleitungssysteme erheblich und fördern damit das allgemeine Marktwachstum.

Rohrmarktanalyse

- Rohre sind wichtige Komponenten für den Transport von Wasser, Gas, Öl und Industrieflüssigkeiten in verschiedenen Infrastruktursystemen. Sie werden aus verschiedenen Materialien wie Stahl, Kupfer, PVC und HDPE hergestellt und erfüllen unterschiedliche Druck-, Temperatur- und Umweltanforderungen.

- Die Nachfrage nach Rohren wird durch die zunehmende Urbanisierung, den Austausch alternder Infrastruktur und staatliche Initiativen zum Ausbau der Wasser- und Energieversorgungsnetze angetrieben. Fortschritte in der Rohrherstellungstechnologie und die zunehmende Betonung der Nachhaltigkeit fördern das Marktwachstum in der gesamten Region zusätzlich.

- Die USA dominierten den Rohrmarkt mit einem Anteil von 75,2 % im Jahr 2024 aufgrund laufender Investitionen in die Wasserinfrastruktur, die Modernisierung von Öl- und Gaspipelines und den Ausbau von Industrieanlagen.

- Kanada wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Rohrmarkt sein, aufgrund steigender Investitionen in Energietransport, saubere Wassersysteme und grüne Infrastruktur

- Das Segment Druckrohre dominierte den Markt mit einem Marktanteil von 71,7 % im Jahr 2024, was auf die starke Nachfrage aus den Bereichen Wasserversorgung, Öl- und Gaspipelines sowie industrieller Flüssigkeitstransport zurückzuführen ist. Druckrohre sind für hohen Innendruck ausgelegt und daher für den sicheren Flüssigkeitstransport in unternehmenskritischen Anwendungen unerlässlich.

Berichtsumfang und Rohrmarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke für Rohre |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Trends auf dem Rohrmarkt

„Steigende Nachfrage im Baugewerbe“

- Der Rohrmarkt wächst, angetrieben durch die zunehmende Bautätigkeit – sowohl im Wohn- als auch im Gewerbebereich –, während die Urbanisierung voranschreitet und Entwicklungsländer in Immobilien, öffentliche Infrastruktur und Versorgungsunternehmen investieren.

- Branchenführer wie Tenaris und Vallourec haben beispielsweise fortschrittliche korrosionsbeständige Stahlrohre speziell für Bau- und Infrastrukturprojekte auf den Markt gebracht und damit die wachsende Nachfrage nach langlebigen Lösungen für die Wasserversorgung, Abwasserentsorgung, Heizungs-, Lüftungs- und Klimatechnik sowie Gasleitungen verdeutlicht.

- Zunehmende Mega-Infrastrukturprojekte – wie Smart Cities, Verkehrsnetze und Anlagen für erneuerbare Energien – im asiatisch-pazifischen Raum, den USA und Europa erfordern umfangreiche Rohrleitungsnetze für Wasser-, Energie- und Kommunikationsleitungen.

- Fortschritte bei Rohrleitungsmaterialien, von hochfesten Stählen bis hin zu leichten, korrosionsbeständigen Kunststoffen und Verbundwerkstoffen, unterstützen die Einführung innovativer Rohrleitungslösungen, die modernen Bauvorschriften und Nachhaltigkeitsanforderungen entsprechen.

- Strenge Vorschriften zum Wassermanagement und zur Energieeffizienz fördern den Austausch veralteter oder undichter Rohrsysteme durch verbesserte, langlebige Alternativen und steigern so die Nachfrage nach Renovierungen in reifen Märkten.

- Die digitale Transformation in der Baubranche – beispielsweise die Integration intelligenter Rohrsysteme zur Leckerkennung und Zustandsüberwachung – schafft neue Möglichkeiten für Rohrprodukte mit Mehrwert in Infrastruktur- und Bauprojekten.

Dynamik des Rohrmarktes

Treiber

„Steigende Investitionen in Infrastrukturen“

- Steigende Investitionen in die Infrastruktur – von der Wasserversorgung über die Abwasserentsorgung und den Energietransport bis hin zu Industrieanlagen – wirken als wichtiger Markttreiber, da sie den Bau großflächiger Pipelines sowohl in Industrie- als auch in Entwicklungsländern vorantreiben.

- So haben Indiens Smart Cities Mission und Chinas schnelle Urbanisierungsprogramme zu Investitionen in Milliardenhöhe in neue städtische Infrastruktur geführt und so zu einem deutlichen Anstieg der Nachfrage nach Rohren aller Art geführt, darunter auch nach Kunststoff-, Stahl- und Verbundrohren.

- Der Ausbau von Öl- und Gaspipelines sowie Projekte im Bereich erneuerbarer Energien wie Offshore-Windparks, die Unterwasserrohre erfordern, bieten Herstellern von Spezial- und Hochleistungsrohren beständige, langfristige Wachstumsaussichten

- Regierungsinitiativen, die sich auf den Zugang zu sauberem Wasser, sanitäre Einrichtungen und Umweltinfrastruktur konzentrieren – wie im EU Green Deal zu sehen – erfordern die Modernisierung veralteter Wasser- und Abwassersysteme und steigern die Nachfrage nach fortschrittlichen Rohrlösungen weiter.

- Die fortschreitende Modernisierung von Industrieanlagen, vorangetrieben durch Automatisierung und strengere Umweltkontrollen, fördert Investitionen in langlebige und effiziente Rohrleitungen als Rückgrat für einen zuverlässigen Betrieb in der Fertigungs- und Prozessindustrie.

Einschränkung/Herausforderung

„Zunehmende Umweltbedenken hinsichtlich Einwegrohren“

- Wachsende Umweltbedenken hinsichtlich der Verwendung und Entsorgung nicht recycelbarer oder kurzlebiger Rohre – insbesondere Einwegkunststoffe und minderwertige Verbundwerkstoffe – führen zu regulatorischem Druck und veränderten Käuferpräferenzen in wichtigen Sektoren.

- So hat die Europäische Union beispielsweise Richtlinien erlassen, die den schrittweisen Ausstieg aus nicht nachhaltigen Rohren und deren Ersatz durch recycelbare, umweltschonendere Alternativen fördern. Dies stellt Hersteller, die noch immer auf herkömmliche Kunststoffe angewiesen sind, vor Herausforderungen hinsichtlich der Einhaltung der Vorschriften und stellt sie vor Kostendruck.

- Strenge Anforderungen an Abfallmanagement und Kreislaufwirtschaft erhöhen die Komplexität der Rohrproduktion, -installation und -entsorgung – insbesondere im Bauwesen, in der Landwirtschaft und bei der Wasserversorgung.

- Der Widerstand von Verbrauchern und Industrie gegen Produkte mit geringer Lebenszyklus-Nachhaltigkeit sowie das Risiko einer Mikroplastikverschmutzung durch alternde oder fragmentierte Rohre prägen die Beschaffungspolitik bei öffentlichen und privaten Infrastrukturprojekten.

- Innovationen und Investitionen sind erforderlich, um Recyclingtechnologien zu verbessern, die Lebensdauer von Rohren zu verlängern und umweltfreundliche Materialien zu entwickeln – Faktoren, die die Vorlaufkosten erhöhen und die Marktdurchdringung weniger nachhaltiger Rohrprodukte verlangsamen können.

Rohrmarktumfang

Der Markt ist nach Material, Herstellungsverfahren, Kategorie, Größe und Branche segmentiert.

- Nach Material

Der Markt ist nach Material in nichtmetallische und metallische Rohre unterteilt. Das Segment der metallischen Rohre hatte im Jahr 2024 den größten Marktanteil, was auf seine Langlebigkeit, Festigkeit und Widerstandsfähigkeit gegenüber hohen Drücken und Temperaturen zurückzuführen ist. Diese Eigenschaften machen metallische Rohre ideal für Hochleistungsinfrastruktur und industrielle Anwendungen. Ihre weit verbreitete Verwendung in der Öl- und Gasindustrie, der Wasserversorgung und in Gebäudesystemen stärkt ihre Marktdominanz aufgrund ihrer Leistungszuverlässigkeit und langen Lebensdauer.

Das Segment der nichtmetallischen Rohre wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage im Wohn- und Leichtbau-Infrastrukturbereich. Nichtmetallische Rohre sind korrosionsbeständig, einfach zu installieren und kostengünstig, was sie für Anwendungen in der Wasserverteilung und in Entwässerungssystemen attraktiv macht. Ihre Kompatibilität mit umweltfreundlichen Baupraktiken beschleunigt ihre Einführung in die nachhaltige Infrastrukturentwicklung zusätzlich.

- Nach Herstellungsprozessen

Basierend auf den Herstellungsverfahren ist der Markt in die Herstellung nahtloser Rohre, die Herstellung elektrischer Widerstandsschweißrohre (ERW), die Herstellung von Unterpulverschweißrohren (SAW), die Herstellung von Doppel-Unterpulverschweißrohren (DSAW) sowie die Herstellung nahtloser und geschweißter Rohre unterteilt. Das Segment der nahtlosen Rohrherstellung hatte 2024 den größten Marktanteil, was auf die Fähigkeit zurückzuführen ist, hochfeste, gleichmäßige Rohre herzustellen, die sich ideal für Anwendungen mit hohem Druck eignen. Nahtlose Rohre werden in Sektoren wie der Öl- und Gasindustrie sowie der Stromerzeugung aufgrund ihrer höheren Integrität und des geringeren Leckagerisikos bevorzugt.

Die Herstellung von ERW-Rohren dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind die Kosteneffizienz, die Produktionseffizienz und die Eignung für Mittel- bis Niederdruckanwendungen. ERW-Rohre finden aufgrund ihrer gleichbleibenden Qualität und Anpassungsfähigkeit an verschiedene Rohrgrößen breite Anwendung im Bauwesen, in Wasserleitungen und im Transportwesen.

- Nach Kategorie

Der Markt ist nach Kategorien in Druckrohre und drucklose Rohre unterteilt. Das Segment Druckrohre hatte im Jahr 2024 mit 71,7 % den größten Marktanteil, unterstützt durch die starke Nachfrage aus den Bereichen Wasserversorgung, Öl- und Gaspipelines und industrieller Flüssigkeitstransport. Druckrohre sind für hohen Innendruck ausgelegt und daher für den sicheren Flüssigkeitstransport in unternehmenskritischen Anwendungen unerlässlich.

Das Segment der drucklosen Rohre dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz in Entwässerungs-, Abwasser- und Lüftungssystemen. Diese Rohre sind kostengünstig und einfacher zu installieren und erfüllen die Anforderungen der wachsenden städtischen Infrastruktur und kommunaler Projekte.

- Nach Größe

Der Markt ist nach Größe in die Größen bis 1/2", 1/2–1", 1–2", 2–5", 5–10", 10–20" und über 20" unterteilt. Das 2–5-Zoll-Segment erzielte 2024 den größten Marktanteil, was auf die weit verbreitete Anwendung in der Sanitärinstallation im Wohnbereich, im gewerblichen Rohrleitungsbau und in kommunalen Verteilungssystemen zurückzuführen ist. Diese Größenklasse bietet ein optimales Gleichgewicht zwischen Durchflusskapazität und Installationsflexibilität und ist daher eine Standardwahl für Infrastrukturprojekte.

Das Segment über 20 Zoll wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in große Öl- und Gasleitungen sowie industrielle Prozesssysteme. Diese Rohre mit großem Durchmesser ermöglichen einen hohen Durchsatz, der für die Fern- und Hochleistungsinfrastruktur unerlässlich ist.

- Nach Branche

Der Markt ist branchenbezogen in Wasserinfrastruktur, Öl- und Gasinfrastruktur, Gebäudeinfrastruktur und Industrieinfrastruktur segmentiert. Das Segment Öl- und Gasinfrastruktur hatte 2024 den größten Marktanteil, angetrieben durch laufende Explorations- und Pipeline-Ausbauprojekte weltweit. Dieses Segment ist in hohem Maße auf Hochleistungs-Rohrleitungssysteme für den Transport und die Verarbeitung von Kohlenwasserstoffen unter extremen Bedingungen angewiesen.

Der Bereich Gebäudeinfrastruktur wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch Urbanisierung, Immobilienentwicklung und moderne Sanitär- und Heizungs-, Lüftungs- und Klimainstallationen. Die Nachfrage nach hocheffizienten Rohrleitungen in Wohn- und Geschäftsgebäuden unterstützt das beschleunigte Wachstum dieses Segments.

Regionale Analyse des Rohrmarktes

- Die USA dominierten den Rohrmarkt mit dem größten Umsatzanteil von 75,2 % im Jahr 2024, angetrieben durch laufende Investitionen in die Wasserinfrastruktur, die Modernisierung von Öl- und Gaspipelines und den Ausbau von Industrieanlagen.

- Das Land profitiert von einer etablierten Produktionsbasis, strengen regulatorischen Standards und der Präsenz führender Branchenakteure, die fortschrittliche Rohrleitungslösungen für Hochdruck- und korrosive Umgebungen anbieten. Das Wachstum bei der Schiefergasförderung und der Modernisierung der städtischen Infrastruktur stärkt die Nachfrage in allen Sektoren zusätzlich.

- Die Erhöhung der Bundesmittel für Infrastrukturprojekte, kombiniert mit der Einführung nachhaltiger Rohrmaterialien und intelligenter Überwachungstechnologien, verstärkt weiterhin die Marktexpansion in den Bereichen Kommunal-, Energie- und Industrieanwendungen.

Einblicke in den kanadischen Rohrmarkt

Kanada wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Rohrmarkt verzeichnen, unterstützt durch steigende Investitionen in Energietransport, saubere Wassersysteme und grüne Infrastruktur. Das Engagement des Landes, veraltete Wasserleitungen zu modernisieren und Ölsandtransportnetze auszubauen, steigert die Nachfrage nach Hochleistungsrohren aus Metall und Verbundwerkstoffen. Provinzen wie Alberta und British Columbia sind führend in der Pipeline-Entwicklung, unterstützt durch regulatorische Unterstützung und öffentlich-private Partnerschaften zur Verbesserung der Sicherheit, Haltbarkeit und Umweltverträglichkeit von Pipelines.

Einblicke in den Rohrmarkt in Mexiko

In Mexiko wird zwischen 2025 und 2032 ein stetiges Wachstum des Rohrmarktes erwartet, angetrieben durch die rasante Urbanisierung, die industrielle Entwicklung und den Ausbau der Energieinfrastruktur. Der Fokus der Regierung auf die Modernisierung der Wasserversorgungs- und Abwassersysteme sowie erhöhte Investitionen in Gasverteilungs- und Produktionsanlagen treiben die Nachfrage nach metallischen und nichtmetallischen Rohrlösungen an. Die Zusammenarbeit mit US-amerikanischen und europäischen Unternehmen erleichtert die Einführung fortschrittlicher Fertigungstechnologien und korrosionsbeständiger Materialien und trägt so zu einer verbesserten Rohrleistung und nachhaltigem Marktwachstum bei.

Marktanteil von Rohren

Die Rohrindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- JM Eagle, Inc. (USA)

- Fortschrittliche Entwässerungssysteme (USA)

- Chevron Phillips Chemical Company LLC (USA)

- Charlotte Pipe And Foundry (USA)

- Aliaxis Holdings SA (Belgien)

- Atkore (USA)

- Contech Engineered Solutions LLC (USA)

- Furukawa Electric Co., Ltd. (USA)

- Lane Enterprises, INC. (USA)

- Nucor Tubular Products (USA)

- Orbia (Mexiko)

- Pestan Nordamerika (USA)

- Prinsco, Inc. (USA)

- Uponor Nordamerika (USA)

- Westlake Pipe & Fittings (USA)

- WL Plastics (USA)

Neueste Entwicklungen auf dem nordamerikanischen Rohrmarkt

- Im August 2024 ging Advanced Drainage Systems (ADS) eine Partnerschaft mit Geoplast ein, um das Regenwasserrückhaltesystem Aquabox in den USA zu vertreiben. Diese Zusammenarbeit erweitert das Regenwassermanagement-Portfolio von ADS und bietet innovative, leistungsstarke Lösungen für den städtischen Hochwasserschutz und ein nachhaltiges Wassermanagement und stärkt damit seine Marktführerschaft.

- Im Juli 2024 erhielt die Chevron Phillips Chemica Company LLC. 11 Sicherheitsauszeichnungen vom Texas Chemical Council (TCC) für herausragende Leistungen in den Bereichen Sicherheit und Betriebsleistung. Die Standorte in Borger, Pasadena, Port Arthur, Cedar Bayou und Sween wurden mit dem Caring for Texas Award für ihre Leistungen in den Bereichen Öffentlichkeitsbewusstsein, Notfallmaßnahmen, Sicherheit und Umweltverschmutzungsprävention geehrt. Die Standorte in Conroe und Orang wurden mit dem Zero Incident Award und dem Dr. Sa Mannan Award für das Fehlen von meldepflichtigen Arbeitsunfällen oder Tier-1-Vorfällen ausgezeichnet. Die Sicherheitsauszeichnungen stärken den Ruf von Chevron Phillips Chemical, demonstrieren Compliance, steigern die Moral, ziehen Talente an und senken die durch Vorfälle verursachten Kosten.

- Im Oktober 2023 eröffnete Charlotte Pipe and Foundry seine neue, 460 Millionen US-Dollar teure Advanced Foundry I in Oakboro, North Carolina. Dies spiegelt das Engagement des Unternehmens für Wachstum, lokale Investitionen und Umweltverantwortung wider.

- Im Mai 2023 investierte Charlotte Pipe and Foundry 80 Millionen US-Dollar in den Bau einer neuen, 12.000 Quadratmeter großen Produktionsanlage in Maize, Kansas. Der Plan schafft 50 neue Arbeitsplätze und steigert die PVC-Rohrproduktion. Unterstützt wird er von lokalen und staatlichen Behörden sowie wichtigen Geschäftspartnern.

- Im Dezember 2022 kündigte Prince Pipes and Fittings Limited (PPFL), ein Fortune 500-Anbieter von Rohrleitungslösungen und Hersteller von Multipolymeren, die Einführung zweier fortschrittlicher Sanitär- und Entwässerungslösungen an: Skolan Safe Premium PP Silent Drainage Systems und Prince Hauraton. Diese strategische Erweiterung des Produktportfolios soll PPFLs Position im Segment der Hochleistungsentwässerung stärken und der wachsenden Nachfrage nach geräuschreduzierenden und langlebigen Systemen in der modernen Infrastruktur gerecht werden. Die Einführung dürfte die Wettbewerbsfähigkeit des Marktes stärken und die Einführung fortschrittlicher Entwässerungstechnologien in Wohn- und Gewerbeprojekten in Indien beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.