North America Plastic Compounding Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.94 Billion

USD

85.13 Billion

2024

2032

USD

58.94 Billion

USD

85.13 Billion

2024

2032

| 2025 –2032 | |

| USD 58.94 Billion | |

| USD 85.13 Billion | |

| % | |

|

Marktsegmentierung für Kunststoffcompounds in Nordamerika nach Polymertyp (Thermoplaste, Duroplaste, technische Kunststoffe, Biokunststoffe und andere), Füllstofftyp (mineralische Füllstoffe, Verstärkungen, Additive und andere), Herstellungsverfahren (Extrusion, Verdichtung/Pressen, Knet-/Banbury-Mischen, Compoundierung auf Spritzgussbasis und andere), Eigenschaften (Widerstandsfähigkeit, Haltbarkeit, Flexibilität, Schlagfestigkeit, Steifigkeit und andere), Anwendung (Luftfahrt und Verteidigung, Verpackung, Elektrik und Elektronik, Energie und Strom, Bauwesen und Konstruktion, Automobilindustrie, medizinische Geräte, Möbel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Kunststoffcompounds in Nordamerika

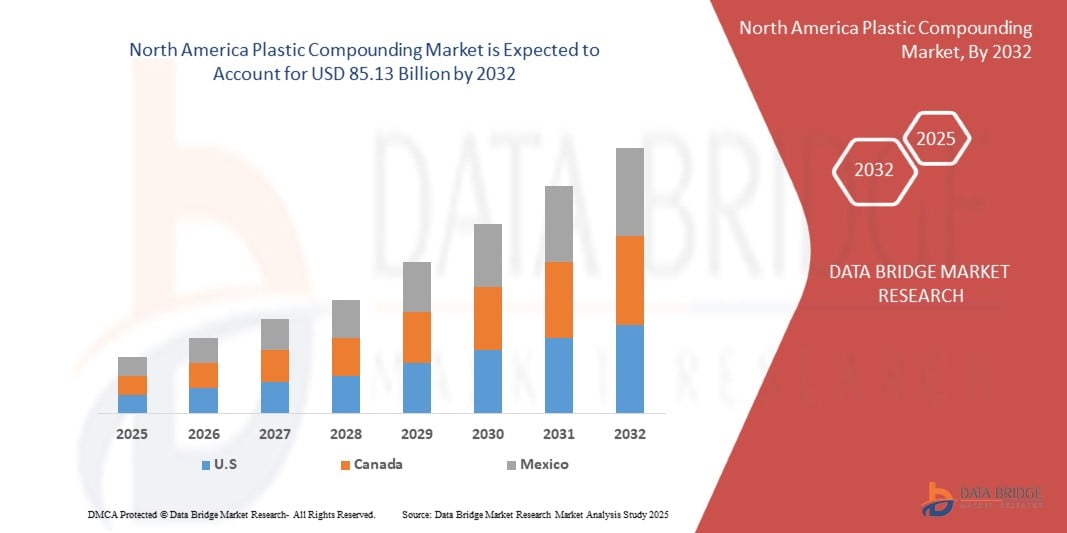

- Der nordamerikanische Markt für Kunststoffcompounds hatte im Jahr 2024 einen Wert von 58,94 US-Dollar und wird bis 2032 voraussichtlich 85,13 Milliarden US-Dollar erreichen , bei einer CAGR von 4,75 % im Prognosezeitraum. Der Trend geht hin zu recycelbaren und biologisch abbaubaren Kunststoffcompounds aufgrund von Umweltvorschriften, Fortschritten bei Compounding-Technologien, die die Produktleistung und Kosteneffizienz verbessern, sowie unterstützenden staatlichen Richtlinien und Initiativen, die die Verwendung von Kunststoffen in verschiedenen Branchen fördern.

- Darüber hinaus wird erwartet, dass der Markt zunehmend Biokunststoffe und nachhaltige Verbundalternativen nutzt, die Zahl der Elektrofahrzeuge, die fortschrittliche Polymere erfordern, stark zunimmt und die Nachfrage nach recycelbaren und zirkulären Kunststofflösungen steigt.

Marktanalyse für Kunststoffcompounds in Nordamerika

- Der weltweite Trend zu recycelbaren und biologisch abbaubaren Kunststoffverbindungen aufgrund von Umweltvorschriften und Fortschritten in der Compoundiertechnologie, die die Produktleistung und Kosteneffizienz verbessern

- Zu den wichtigsten Faktoren zählen der weltweite Trend hin zu recycelbaren und biologisch abbaubaren Kunststoffverbindungen aufgrund von Umweltvorschriften, Fortschritte bei der Compoundierung von Produkten, die die Leistung und Kosteneffizienz verbessern, die steigende Nachfrage im Energieübertragungssektor sowie steigende Investitionen in die Modernisierung der Stromnetze und die grenzüberschreitende Infrastruktur.

- Die USA dominieren den nordamerikanischen Markt für Kunststoffcompounds und halten im Jahr 2024 den größten Umsatzanteil von 64,03 %, die Nachfrage nach verbesserten Materialeigenschaften und Kosteneffizienz steigt und die Akzeptanz in verschiedenen industriellen Anwendungen nimmt zu

- Die USA werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt sein, getrieben durch die steigende Nachfrage nach leichten, langlebigen Materialien in allen Branchen und den zunehmenden Fokus auf recycelbare und nachhaltige Kunststoffverbindungen.

- Es wird erwartet, dass das Segment der Thermoplaste den nordamerikanischen Markt für Kunststoffcompounds mit einem Anteil von 61,36 % im Jahr 2025 dominieren wird, getrieben durch die steigende Nachfrage nach verbesserten Materialeigenschaften, Kosteneffizienz und breiterer industrieller Nutzung.

Berichtsumfang und Marktsegmentierung für Kunststoffcompounds in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke in die Kunststoffcompoundierung in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kunststoffcompounds in Nordamerika

Steigende Nachfrage nach Hochleistungskunststoffen

- Die Nachfrage nach Hochleistungskunststoffen wächst rasant – angetrieben durch die zunehmende Urbanisierung, die zunehmende Industrieaktivität sowie die zunehmende Nutzung von Elektrofahrzeugen und intelligenter Infrastruktur. Fortschrittliche Kunststoffverbindungen begegnen diesen Herausforderungen durch verbesserte Haltbarkeit, Energieeffizienz und verbesserte Produktleistung.

- Da die Länder sich auf die Reduzierung von CO2-Emissionen und die Verbesserung der Netzstabilität konzentrieren, setzt sich die Modernisierung der Strominfrastruktur zunehmend durch den Einsatz innovativer Kunststoffverbindungen durch. Dieser Wandel ist entscheidend, um den steigenden Strombedarf zu decken und gleichzeitig sauberere und effizientere Übertragungssysteme zu ermöglichen.

- Wichtige Branchenakteure wie Covestro, LyondellBasell und BASF verstärken ihre Forschungs- und Entwicklungsanstrengungen erheblich, um Kunststoffverbindungen der nächsten Generation zu entwickeln, die nachhaltiger, flexibler und leistungsfähiger sind und so Innovation und Marktwachstum weiter vorantreiben.

- Fortschritte in der Kunststoff-Compoundiertechnologie – gekennzeichnet durch verbesserte thermische Stabilität, elektrische Isolierung und mechanische Festigkeit – treiben das Marktwachstum voran. Führende Hersteller entwickeln aktiv Spezialcompounds, um die großflächige Integration erneuerbarer Energien zu unterstützen und die überregionale Energieinfrastruktur zu verbessern. Dies treibt die Expansion des globalen nordamerikanischen Marktes für Kunststoff-Compounds voran.

Marktdynamik für Kunststoffcompounds in Nordamerika

Treiber

Umstellung auf recycelbare und biologisch abbaubare Kunststoffverbindungen aufgrund von Umweltvorschriften

- Die weltweit steigende Nachfrage nach nachhaltigen Materialien – getrieben durch strenge Umweltvorschriften, zunehmendes Verbraucherbewusstsein und Nachhaltigkeitsziele von Unternehmen – setzt traditionelle Kunststoffproduktionsmethoden enorm unter Druck. Um dieser Herausforderung zu begegnen, investieren viele Hersteller verstärkt in recycelbare und biologisch abbaubare Kunststoffverbindungen, um die Umweltbelastung zu reduzieren und Initiativen zur Kreislaufwirtschaft zu unterstützen. Diese Entwicklungen schaffen umweltfreundlichere, effizientere und zukunftsfähigere Materiallösungen, ähnlich wie energieeffiziente Technologien die Ressourcennutzung optimieren.

- So kündigten beispielsweise mehrere große Chemieunternehmen im Jahr 2024 groß angelegte Projekte zum Ausbau der Compoundierkapazitäten für biologisch abbaubare Kunststoffe an, um die wachsende Nachfrage aus den Bereichen Verpackung, Automobil und Konsumgüter zu decken. Diese Initiativen konzentrieren sich auf die Reduzierung von Kunststoffabfällen, die Verbesserung der Recyclingfähigkeit und die Einhaltung globaler regulatorischer Rahmenbedingungen wie dem EU-Aktionsplan für die Kreislaufwirtschaft.

- Diese Investitionen verändern nicht nur die Materialzusammensetzung, sondern ermöglichen auch eine breitere Nutzung nachhaltiger Kunststoffe in allen Branchen. Führende Unternehmen wie BASF, Covestro und LyondellBasell investieren massiv in Forschung und Entwicklung, um biobasierte und recycelbare Kunststoffverbindungen der nächsten Generation zu entwickeln und so eine verbesserte Leistung und Umweltverträglichkeit zu gewährleisten.

- Darüber hinaus spielt das anhaltende Engagement von Regierungen, privaten Unternehmen und Regulierungsbehörden eine entscheidende Rolle bei der Förderung recycelbarer und biologisch abbaubarer Kunststoffe als wichtiger Bestandteil globaler Nachhaltigkeitsbemühungen. Diese Initiativen etablieren umweltfreundliche Kunststoffverbindungen als Schlüsselfaktor für die Kreislaufwirtschaft und als wichtigen Wachstumstreiber im globalen nordamerikanischen Markt für Kunststoffverbindungen.

Einschränkung/Herausforderung

Volatilität der Rohstoffpreise, insbesondere bei erdölbasierten Rohstoffen wie Polypropylen und Polyethylen

- Die Volatilität der Rohstoffpreise, insbesondere bei erdölbasierten Rohstoffen wie Polypropylen und Polyethylen, stellt weiterhin eine erhebliche Belastung für den nordamerikanischen Markt für Kunststoffcompounds dar. Schwankende Preise wirken sich auf Produktionskosten und Rentabilität aus und schaffen Unsicherheit für Hersteller und Endverbraucher.

- Darüber hinaus ist die Compounding-Industrie aufgrund ihrer Abhängigkeit von den Rohölmärkten geopolitischen Spannungen, Lieferkettenunterbrechungen und sich ändernden Handelspolitiken ausgesetzt, die zu plötzlichen Preisspitzen oder Engpässen führen können.

- So führten beispielsweise Anfang 2025 die weltweiten Rohölpreisschwankungen dazu, dass die Polypropylenpreise innerhalb weniger Monate um über 20 % schwankten, was sich direkt auf die Inputkosten der Hersteller von Kunststoffverbindungen auswirkte und Anpassungen der Preisstrategien erzwang.

- Darüber hinaus sind alternative Rohstoffe wie biobasierte Rohstoffe zwar vielversprechend, werden aber derzeit durch höhere Kosten und Skalierbarkeitsprobleme eingeschränkt, was eine vollständige Abschwächung der Volatilität der Erdölpreise verhindert.

- Diese Preisinstabilität stellt eine Herausforderung für die langfristige Planung und Investitionen im Kunststoff-Compounding-Sektor dar, insbesondere für kleinere Hersteller und finanziell schwächere Regionen. Trotz der Bemühungen, die Rohstoffquellen zu diversifizieren und die Lieferkettenflexibilität zu verbessern, bleibt die Volatilität der Rohstoffpreise ein wesentliches Hindernis für stabiles Wachstum.

Marktumfang für Kunststoffcompounds in Nordamerika

Der Markt ist nach Polymertyp, Füllstofftyp, Herstellungsverfahren, Verwendbarkeit, Eigenschaften und Anwendung segmentiert.

- Polymertyp

Der Markt ist nach Polymertyp in Thermoplaste, Duroplaste, technische Kunststoffe, Biokunststoffe und weitere unterteilt. Im Jahr 2025 wird das Segment der Thermoplaste voraussichtlich mit einem Marktanteil von 61,36 % den Markt dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,24 % wachsen. Dies ist auf die steigende Nachfrage nach leichten, langlebigen Materialien in allen Branchen und den zunehmenden Fokus auf recycelbare und nachhaltige Kunststoffverbindungen zurückzuführen.

- Füllstofftyp

Auf der Grundlage des Füllstofftyps ist der Markt in mineralische Füllstoffe, Verstärkungen, Additive und andere unterteilt. Im Jahr 2025 wird das Segment der mineralischen Füllstoffe voraussichtlich den Markt mit einem Marktanteil von 47,86 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,56 % wachsen, getrieben durch die steigende Nachfrage nach verbesserten Materialeigenschaften, Kosteneffizienz und die zunehmende Akzeptanz in verschiedenen industriellen Anwendungen.

- Herstellungsprozess

Auf der Grundlage des Herstellungsprozesses ist der Markt in Extrusion, Verdichtung/Pressen, Kneter/Banbury-Mischen, Compoundieren auf Spritzgussbasis und andere segmentiert. Im Jahr 2025 wird das Extrusionssegment voraussichtlich den Markt mit einem Marktanteil von 44,05 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,12 % wachsen. Dies ist auf die breite Akzeptanz für effizientes, kontinuierliches Compoundieren und die wachsende Nachfrage nach hochwertigen Kunststoffverbindungen in verschiedenen Branchen zurückzuführen.

- Eigenschaften

Der Markt wird anhand seiner Eigenschaften in die Bereiche Widerstandsfähigkeit, Haltbarkeit, Flexibilität, Schlagfestigkeit, Steifigkeit und weitere unterteilt. Im Jahr 2025 wird das Segment Widerstandsfähigkeit voraussichtlich mit einem Marktanteil von 27,98 % den Markt dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,42 % wachsen, getrieben durch die steigende Nachfrage nach langlebigen und leistungsstarken Kunststoffverbindungen in der Automobil-, Bau- und Konsumgüterindustrie.

- Anwendung

Der Markt ist nach Anwendungsbereichen unterteilt in Luft- und Raumfahrt und Verteidigung, Verpackung, Elektrotechnik und Elektronik, Energie und Strom, Bauwesen, Automobilindustrie, Medizintechnik, Möbel und andere. Im Jahr 2025 wird die Automobilindustrie voraussichtlich mit einem Marktanteil von 26,65 % den Markt dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 3,38 % wachsen. Dies ist auf die steigende Nachfrage nach leichten, langlebigen und recycelbaren Kunststoffverbindungen zurückzuführen, die die Kraftstoffeffizienz verbessern und strenge Umweltvorschriften erfüllen.

Regionale Analyse des nordamerikanischen Marktes für Kunststoffcompounds

- Der nordamerikanische Markt für Kunststoffcompounds wird voraussichtlich bis 2032 85,13 Milliarden US-Dollar erreichen, gegenüber 58,94 Milliarden US-Dollar im Jahr 2024, und im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,75 % wachsen.

- Nordamerika investiert einen erheblichen Teil seines BIP in die Produktion und industrielle Entwicklung und sichert so eine solide Finanzierung für fortschrittliche Materialien und innovative Kunststoff-Compounding-Technologien. Im Gegensatz dazu erhöhen Schwellenländer ihre Investitionen in die Kunststoff-Compoundierung, angetrieben durch die zunehmende Industrialisierung, Urbanisierung und die steigende Nachfrage nach nachhaltigen und leistungsstarken Materialien. Die Verfügbarkeit von Finanzmitteln aus dem öffentlichen und privaten Sektor spielt eine entscheidende Rolle für den Ausbau der Produktionskapazitäten und die weltweite Einführung fortschrittlicher Kunststoff-Compounds.

- In den USA sind fortschrittliche Kunststoff-Compoundiertechnologien weit verbreitet und in verschiedenen industriellen Anwendungen integriert, die Branchen wie die Automobilindustrie, die Luft- und Raumfahrt sowie die Elektronikindustrie unterstützen. Im Gegensatz dazu verzeichnen Schwellenländer mit einer sich entwickelnden Fertigungsinfrastruktur eine rasant steigende Nachfrage nach spezialisierten Kunststoffcompounds, die durch die Ausweitung industrieller Standorte und den steigenden Bedarf im Gesundheitswesen, der Automobilindustrie und im Verpackungsbereich angetrieben wird. Die zunehmende Zentralisierung oder Privatisierung dieser Gesundheits- und Industriesysteme führt häufig zu erhöhten Investitionen in modernste Kunststoff-Compoundiertechnologien, was Marktwachstum und -zugänglichkeit fördert.

Kanada Nordamerika Kunststoff Compounding Markteinblick

Für Kanada wird in der Region Nordamerika von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,44 % erwartet, was auf die steigende Nachfrage nach verbesserten Materialeigenschaften, Kosteneffizienz und die zunehmende Akzeptanz in verschiedenen industriellen Anwendungen zurückzuführen ist.

Mexiko Nordamerika Markteinblick in die Kunststoffcompoundierung

Für Mexiko wird von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,91 % erwartet, was auf die steigende Nachfrage nach leichten, langlebigen Materialien in allen Branchen und die zunehmende Konzentration auf recycelbare und nachhaltige Kunststoffverbindungen zurückzuführen ist.

Marktanteil von Kunststoffcompounds in Nordamerika

Der nordamerikanische Markt für Kunststoffcompounds wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LyondellBasell Industries Holdings BV (USA)

- BASF (Deutschland)

- LG Chem (Südkorea)

- Dow (USA)

- SABIC (Saudi-Arabien)

- Covestro AG (Deutschland)

- Teknor Apex (USA)

- LANXESS (Deutschland)

- Celanese Corporation (USA)

- Borealis GmbH (Österreich)

- Asahi Kasei Corp. (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- DuPont (USA)

- Avient Corporation (USA)

- INEOS (Großbritannien)

- Kingfa Sci. & Tech. Co., Ltd (China)

- Washington Penn (USA)

- RTP Company (USA)

- Syensqo (Belgien)

- Envalior (Deutschland)

- Arkema (Frankreich)

- Trinseo (USA)

- Daicel Corporation (Japan)

- KANEKA CORPORATION (Japan)

- TORAY INDUSTRIES, INC. (Japan)

- Mitsui Chemicals, Inc. (Japan)

- Ensinger (Deutschland)

- CLARIANT (Schweiz)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Kunststoffcompounds

- Im Juni 2025 kündigte Envalior in Zusammenarbeit mit SENTImotion und der Frencken Group eine Produktinnovation an: ein neues Getriebekonzept für Roboterarme aus dem technischen Kunststoff Stanyl PA46. Diese Entwicklung ermöglicht 50 % leichtere und 50 % kostengünstigere Getriebe im Vergleich zu Metallalternativen und unterstützt die Großserienproduktion leichter, energieeffizienter Roboter. Die Innovation bringt Envalior erhebliche Vorteile, da sie seine Präsenz in den Bereichen Robotik und Mobilität erweitert und neue Wachstumschancen in der Verbraucher- und Industrieautomatisierung eröffnet.

- Im Mai 2024 kündigte Envalior seine Teilnahme an der SKZ-Konferenz „Kunststoffe in E&E-Anwendungen“ an und präsentierte dort Produktinnovationen, darunter nachhaltige Polyamid-6-Compounds und ein neues halogenfreies, flammhemmendes PBT (z. B. Pocan BFN4221Z). Diese Entwicklung konzentriert sich auf die Erweiterung des technischen Kunststoffportfolios von Envalior um einen höheren Anteil nachhaltiger Rohstoffe, um Kunden zu ermöglichen, ihren CO2-Fußabdruck und ihre Abhängigkeit von fossilen Rohstoffen zu reduzieren. Die vorgestellten Materialien bieten verbesserte mechanische Eigenschaften und Flammschutz. Dadurch kann Envalior die wachsende Nachfrage in E&E-Sektoren wie Elektromobilität, 5G und autonomen Systemen besser bedienen und gleichzeitig seine Führungsposition bei nachhaltigen Thermoplasten stärken.

- Im Juli 2025 hat Arkema Zenimid, einen neuen Markennamen für sein Ultrahochleistungs-Polyimid-Sortiment, eingeführt und damit eine strategische Produktentwicklung markiert. Diese Innovation erweitert Arkemas Spezialwerkstoffportfolio und bedient damit stark nachgefragte Branchen wie Luft- und Raumfahrt, Elektronik und Automobilindustrie. Mit außergewöhnlicher thermischer, mechanischer und chemischer Beständigkeit unterstützt Zenimid das Wachstum des Unternehmens in fortschrittlichen Anwendungen. Die Markteinführung stärkt Arkemas Marktposition im Bereich Hochleistungspolymere.

- Im Juni 2025 stellte Trinseo LIGOS A9615 vor, einen neuen Acrylklebstoff speziell für das Segment der Allzwecketiketten (GPL). Er wurde am 9. Juni 2025 für Folienetiketten im südostasiatischen Markt eingeführt. Diese Entwicklung stellt eine strategische Produkteinführung dar und unterstreicht Trinseos Stärke im Bereich Klebstoffinnovation. Zu den wichtigsten Vorteilen des Produkts zählen seine hervorragende Alterungsbeständigkeit, seine saubere Ablösbarkeit mit Repositionierbarkeit sowie seine Weichmacherbeständigkeit, die eine zuverlässige Haftung auch auf gewölbten PVC-Oberflächen ermöglicht, wie sie bei Konsumgütern und Verpackungen üblich sind.

- Im Februar 2025 gab Trinseo die Markteinführung des ersten transparenten, lösungsmittelrecycelten Polystyrolharzes (rPS) in Europa bekannt, das speziell für den direkten Lebensmittelkontakt zugelassen ist und offiziell der EU-Verordnung 2022/1616 entspricht. Diesem regulatorischen Meilenstein gingen umfangreiche Tests voraus, darunter ein gemeinsam mit dem Fraunhofer-Institut durchgeführter „Challenge Test“, um die Wirksamkeit der Dekontamination und die Lebensmittelsicherheit des fertigen Harzes zu bestätigen. Das neue rPS-Harz wird im Trinseo-Werk in Schkopau hergestellt, enthält etwa 30 % Recyclingmaterial und bietet eine Reduzierung des CO2-Fußabdrucks um etwa 18 % im Vergleich zu neuem Polystyrol. Für Trinseo stellt diese Entwicklung einen strategischen Fortschritt in Sachen Nachhaltigkeit dar, der es dem Unternehmen ermöglicht, die wachsende Nachfrage nach kreislauffähigen Materiallösungen zu erfüllen und die Recyclinggehaltsziele seiner Kunden zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 MARKTANWENDUNGS-ABDECKUNGSRASTER

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 VERHANDLUNGSMACHT DER LIEFERANTEN

4.1.3 VERHANDLUNGSMACHT DER KÄUFER

4.1.4 Bedrohung durch Ersatzstoffe

4.1.5 INTERNER WETTBEWERB

4.2 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.2.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

4.2.1.1 Joint Ventures

4.2.1.2 FUSIONEN UND ÜBERNAHMEN

4.2.1.3 LIZENZIERUNG UND PARTNERSCHAFT

4.2.1.4 TECHNOLOGIE-KOOPERATIONEN

4.2.1.5 STRATEGISCHE DESINSTALLATIONEN

4.2.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.2.3 ENTWICKLUNGSSTAND

4.2.4 ZEITPLAN UND MEILENSTEINE

4.2.5 INNOVATIONSSTRATEGIEN UND -METHODEN

4.2.6 RISIKOBEWERTUNG UND -MINDERUNG

4.2.7 ZUKÜNFTIGE AUSSICHTEN

4.3 WERTSCHÄTZUNGSKETTENANALYSE

4.4 IMPORT-EXPORT-SZENARIO

4.5 PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

4.6 MARKENAUSBLICK

4.7 KAUFVERHALTEN DER VERBRAUCHER

4.8 DATENBANK DER COMPOUNDER UND DER VON IHNEN VERWENDETEN AUSRÜSTUNG

4.9 PATENTANALYSE

4.9.1 PATENTQUALITÄT UND STÄRKE

4.9.2 PATENTFAMILIEN

4.9.3 LIZENZIERUNG UND KOOPERATIONEN

4.9.4 REGIONALE PATENTLANDSCHAFT

4.9.5 IP-Strategie und -Management

4.1 ROHSTOFFABDECKUNG

4.11 Supply-Chain-Analyse des nordamerikanischen Marktes für Kunststoffcompounds

4.11.1 ÜBERSICHT

4.11.2 Logistikkostenszenarien

4.11.3 Bedeutung von Logistikdienstleistern (LSPS)

4.12 TECHNOLOGISCHE FORTSCHRITTE AUF DEM NORDAMERIKANISCHEN MARKT FÜR KUNSTSTOFFCOMPOUNDING

4.12.1 KI UND DIGITALE PROZESSOPTIMIERUNG

4.12.2 FORTGESCHRITTENE EXTRUSIONS- UND MATERIALHANDHABUNGSTECHNOLOGIEN

4.12.3 BIOBASIERTE UND FUNKTIONALISIERTE POLYMERVERBINDUNGEN

4.12.4 INTELLIGENTE UND REAKTIONSFÄHIGE COMPOUNDING-LÖSUNGEN

4.12.5 AUTOMATISIERUNG UND INDUSTRIE 4.0 IM MISCHBETRIEB

4.12.6 INNOVATIONEN IM BEREICH NACHHALTIGKEIT UND KREISLAUFWIRTSCHAFT

4.12.7 DIGITALE KUNDENBINDUNGS- UND FORMULIERUNGSPLATTFORMEN

4.13 Kriterien für die Lieferantenauswahl

4.14 QUADRANT ZUR UNTERNEHMENSBEWERTUNG

4.15 PREISANALYSE

5. Die Rolle von Zöllen auf dem nordamerikanischen Markt für Kunststoffcompounds

5.1 ZOLLLANDSCHAFT: ZÖLLE AUF POLYMERE, ZUSATZSTOFFE UND MASCHINEN

5.2 AUSWIRKUNGEN VON ZÖLLEN AUF DIE KOSTENSTRUKTUREN UND DIE DYNAMIK DER LIEFERKETTE

5.3 EINFLUSS VON HANDELSABKOMMEN UND REGULIERUNGSPOLITIK

5.4 MARKTTRENDS, DIE DIE AUSWIRKUNGEN DER ZÖLLE VERSTÄRKEN

5.5 WETTBEWERBSAUSWIRKUNGEN FÜR BRANCHENTEILNEHMER

5.6 HERAUSFORDERUNGEN UND CHANCEN DURCH ZÖLLE

5.7 SCHLÜSSELUNTERNEHMEN UND TARIFSTRATEGIE IM ÜBERBLICK

6 REGULIERUNGSABDECKUNG: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 UMSTELLUNG AUF RECYCELBARE UND BIOLOGISCH ABBAUBARE KUNSTSTOFFVERBINDUNGEN AUFGRUND VON UMWELTVORSCHRIFTEN

7.1.2 FORTSCHRITTE IN DER MISCHTECHNOLOGIE VERBESSERN PRODUKTLEISTUNG UND KOSTENEFFIZIENZ

7.1.3 ENTWICKLUNG VON NANOKOMPOSIT-KUNSTSTOFFEN MIT ÜBERLEGENEN MECHANISCHEN UND BARRIERE-EIGENSCHAFTEN

7.1.4 Erhöhter Einsatz von Compound-Kunststoffen in Medizinprodukten aufgrund der Biokompatibilität und Sterilisationskompatibilität

7.2 EINSCHRÄNKUNGEN

7.2.1 Volatilität der Rohstoffpreise, insbesondere bei erdölbasierten Rohstoffen wie Polypropylen und Polyethylen

7.2.2 KOMPLEXE RECYCLINGPROZESSE UND MANGEL AN ENTSPRECHENDER INFRASTRUKTUR FÜR DIE BEWIRTSCHAFTUNG VON KUNSTSTOFFVERBINDUNGEN

7.3 CHANCEN

7.3.1 Zunehmende Verwendung von Biokunststoffen und nachhaltigen Werkstoffalternativen

7.3.2 STARKER ANSTIEG DER ELEKTROFAHRZEUGE, DER FORTSCHRITTLICHE POLYMERE ERFORDERT

7.3.3 Steigende Nachfrage nach recycelbaren und kreislauforientierten Kunststofflösungen

7.4 HERAUSFORDERUNGEN

7.4.1 LEISTUNGSBESCHRÄNKUNGEN NACHHALTIGER ALTERNATIVEN

7.4.2 REGIONALE FRAGMENTIERUNG VON REGULIERUNGEN UND NORMEN

8. Nordamerikanischer Markt für Kunststoffcompounds nach Polymertyp

8.1 ÜBERSICHT

8.2 THERMOPLASTIK

8.2.1 THERMOPLASTISCHE KUNSTSTOFFE, NACH TYPEN

8.2.2 POLYETHYLEN (PE), NACH TYP

8.3 TECHNISCHE KUNSTSTOFFE

8.3.1 TECHNISCHE KUNSTSTOFFE, NACH ART

8.4 Duroplaste

8.4.1 Duroplastische Kunststoffe nach Typ

8.5 BIOKUNSTSTOFFE

8.5.1 BIOKUNSTSTOFFE, NACH ART

8.6 SONSTIGES

9. Nordamerikanischer Markt für Kunststoffcompounds nach Füllstofftyp

9.1 ÜBERSICHT

9.2 MINERALISCHE FÜLLSTOFFE

9.2.1 MINERALISCHE FÜLLSTOFFE, NACH ART

9.3 VERSTÄRKUNGEN

9.3.1 VERSTÄRKUNGEN NACH TYP

9.4 ZUSATZSTOFFE

9.4.1 ZUSATZSTOFFE NACH ART

9.5 SONSTIGES

10 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH HERSTELLUNGSVERFAHREN

10.1 ÜBERSICHT

10.2 EXTRUSION

10.2.1 EXTRUSION, NACH TYPE

10.2.2 EXTRUSION DURCH PELLETISIERUNGSSYSTEM

10.3 SPRITZGUSS-BASIERTE COMPOUNDIERUNG

10.3.1 SPRITZGUSS-BASIERTE COMPOUNDIERUNG DURCH PELLETISIERUNGSSYSTEM

10.4 VERDICHTEN/PRESSEN

10.4.1 VERDICHTUNG/PRESSEN DURCH PELLETISIERUNGSSYSTEM

10.5 KNETMASCHINE/BANBURY-MISCHUNG

10.5.1 KNETER/BANBURY-MISCHEN MITTELS PELLETISIERUNGSSYSTEM

10.6 SONSTIGES

11 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH EIGENSCHAFTEN

11.1 ÜBERSICHT

11.2 WIDERSTAND

11.3 HALTBARKEIT

11.4 FLEXIBILITÄT

11.5 SCHLAGFESTIGKEIT

11.6 Steifigkeit

11.7 SONSTIGES

12 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 AUTOMOBIL

12.2.1 AUTOMOBIL, NACH KATEGORIE

12.2.1.1 INNENKOMPONENTEN, NACH TYP

12.2.1.2 ÄUSSERE KAROSSERIETEILE, NACH TYP

12.2.1.3 ANWENDUNGEN UNTER DER MOTORHAUBE, NACH TYP

12.3 VERPACKUNG

12.3.1 VERPACKUNG NACH KATEGORIE

12.3.1.1 LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN, NACH ART

12.3.1.2 INDUSTRIELLE VERPACKUNGEN NACH ART

12.3.1.3 VERPACKUNGEN FÜR KONSUMGÜTER, NACH TYP

12.4 BAU & KONSTRUKTION

12.4.1 BAUWESEN UND KONSTRUKTION, NACH KATEGORIE

12.5 ELEKTRIK & ELEKTRONIK

12.5.1 ELEKTRIK & ELEKTRONIK, NACH KATEGORIE

12.6 MEDIZINPRODUKTE

12.6.1 MEDIZINPRODUKTE NACH KATEGORIE

12.7 MÖBEL

12.7.1 MÖBEL, NACH KATEGORIE

12.8 ENERGIE UND LEISTUNG

12.8.1 ENERGIE & STROM, NACH KATEGORIE

12.9 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

12.9.1 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH KATEGORIEN

12.1 SONSTIGES

13 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS NACH LÄNDERN

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 SABIC

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNG

16.2 LYONDELLBASELL INDUSTRIES HOLDINGS BV

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.3 DOW

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 DUPONT

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNG

16.5 ARKEMA

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UMSATZANALYSE

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNGEN

16.6 ASAHI KASEI CORP.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UMSATZANALYSE

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNG

16.7 AVIENTS CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 UMSATZANALYSE

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNG

16.8 BOREALIS GMBH

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16,9 BASF

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNG

16.1 CLEANESE CORPORATION

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 JÜNGSTE ENTWICKLUNG

16.11 CHIMEI

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 UMSATZANALYSE

16.11.3 PRODUKTPORTFOLIO

16.11.4 JÜNGSTE ENTWICKLUNG

16.12 CLARIANT

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 UMSATZANALYSE

16.12.3 PRODUKTPORTFOLIO

16.12.4 JÜNGSTE ENTWICKLUNG

16.13 COVESTRO AG

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 UMSATZANALYSE

16.13.3 PRODUKTPORTFOLIO

16.13.4 JÜNGSTE ENTWICKLUNG

16.14 DAICEL CORPORATION

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 UMSATZANALYSE

16.14.3 PRODUKTPORTFOLIO

16.14.4 JÜNGSTE ENTWICKLUNGEN

16.15 ENSINGER GMBH

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 JÜNGSTE ENTWICKLUNG

16.16 ENVALIOR

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNGEN

16.17 INEOS

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNG

16.18 KANEKA CORPORATION

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 UMSATZANALYSE

16.18.3 PRODUKTPORTFOLIO

16.18.4 JÜNGSTE ENTWICKLUNG

16.19 KINGFA SCI.&TECH. CO.,LTD.

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 UMSATZANALYSE

16.19.3 PRODUKTPORTFOLIO

16.19.4 JÜNGSTE ENTWICKLUNG

16.2 LANXESS

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 UMSATZANALYSE

16.20.3 GESCHÄFTSPORTFOLIO

16.20.4 JÜNGSTE ENTWICKLUNG

16.21 LG CHEM

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 UMSATZANALYSE

16.21.3 PRODUKTPORTFOLIO

16.21.4 JÜNGSTE ENTWICKLUNG

16.22 MITSUBISHI CHEMICAL GROUP CORPORATION.

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 UMSATZANALYSE

16.22.3 PRODUKTPORTFOLIO

16.22.4 JÜNGSTE ENTWICKLUNG

16.23 MITSUI CHEMICALS, INC

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 UMSATZANALYSE

16.23.3 PRODUKTPORTFOLIO

16.23.4 JÜNGSTE ENTWICKLUNG

16.24 RTP-UNTERNEHMEN

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16,25 SCG

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 UMSATZANALYSE

16.25.3 PRODUKTPORTFOLIO

16.25.4 JÜNGSTE ENTWICKLUNG

16.26 SYENSQO

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 UMSATZANALYSE

16.26.3 PRODUKTPORTFOLIO

16.26.4 JÜNGSTE ENTWICKLUNGEN

16.27 TEKNOR APEX

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 PRODUKTPORTFOLIO

16.27.3 JÜNGSTE ENTWICKLUNG

16.28 TORAY INDUSTRIES, INC.

16.28.1 UNTERNEHMENSÜBERSICHT

16.28.2 UMSATZANALYSE

16.28.3 PRODUKTPORTFOLIO

16.28.4 JÜNGSTE ENTWICKLUNG

16.29 TRINSEO

16.29.1 UNTERNEHMENSÜBERSICHT

16.29.2 UMSATZANALYSE

16.29.3 LÖSUNGSPORTFOLIO

16.29.4 JÜNGSTE ENTWICKLUNGEN

16.3 WASHINGTON PENN

16.30.1 UNTERNEHMENSÜBERSICHT

16.30.2 PRODUKTPORTFOLIO

16.30.3 JÜNGSTE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: STUFEN DER WERTSCHÖPFUNGSKETTE

TABELLE 2 MARKENAUSBLICK: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING

TABELLE 3: KAUFVERHALTEN DER VERBRAUCHER

TABELLE 4: NORDAMERIKANISCHE AKTEURE IM BEREICH KUNSTSTOFFCOMPOUNDING

TABELLE 5 ANZAHL DER PATENTE PRO JAHR

TABELLE 6 ANZAHL DER PATENTIERUNGEN PRO REGION/LAND

TABELLE 7 – TOP-PATENTANMELDER

TABELLE 8 ZOLLRISIKO UND STRATEGISCHE REAKTION NACH UNTERNEHMENSTYP

TABELLE 9: ZOLLRISIKO UND STRATEGISCHE REAKTION DER WICHTIGSTEN AKTEURE

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (KILOTONS)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR THERMOPLASTE IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR THERMOPLASTE IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR THERMOPLASTE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER POLYETHYLEN (PE) IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR TECHNISCHE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR TECHNISCHE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR TECHNISCHE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR DUROHÄRTENDE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR DUROHÄRTENDE KUNSTSTOFFE, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR DUROHÄRTENDE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER BIOKUNSTSTOFFMARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: BIOKUNSTSTOFFE IM NORDAMERIKANISCHEN MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 24: BIOKUNSTSTOFFE IM NORDAMERIKANISCHEN MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25: ANDERE AKTIEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: ANDERE UNTERNEHMEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH FILTERTYP, 2018–2032 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR MINERALISCHE FÜLLSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR MINERALISCHE FÜLLSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR VERSTÄRKUNGEN IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR VERSTÄRKUNGEN IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHE ZUSATZSTOFFE IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR ZUSATZSTOFFE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34: ANDERE AKTIEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (KILO-TONNEN)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR SPRITZGUSS-COMPOUNDING IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR SPRITZGUSS-COMPOUNDING IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (KILOTONS)

TABELLE 43 NORDAMERIKANISCHES SPRITZGUSS-BASIERENDES COMPOUNDING IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR VERDICHTUNG/PRESSEN IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR VERDICHTUNG/PRESSEN IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR VERDICHTUNG/PRESSEN IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHER MARKT FÜR KNETMASCHINEN/BANBURY-MISCHUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER KNETER/BANBURY-MISCHMARKT IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 49: NORDAMERIKANISCHER KNETER/BANBURY-MISCHMARKT FÜR DIE KUNSTSTOFFVERARBEITUNG, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 50: ANDERE AKTIEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 51: ANDERE UNTERNEHMEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH EIGENSCHAFTEN, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER WIDERSTAND IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 54: HALTBARKEIT IM MARKT FÜR KUNSTSTOFFCOMPOUNDS IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: FLEXIBILITÄT IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56: SCHLAGFESTIGKEIT IM MARKT FÜR KUNSTSTOFFCOMPOUNDS IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHE STEIFIGKEIT IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 58: ANDERE AKTIEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (KILO-TONNEN)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (KILOTonnen)

TABELLE 63: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILE IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR INNENAUSSTATTUNGSKOMPONENTEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR KAROSSERIE-AUßENTEILE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: ANWENDUNGEN UNTER DER MOTORHAUBE IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 68: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (KILOTONS)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR INDUSTRIELLE VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN VON KONSUMGÜTERN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73: NORDAMERIKANISCHER BAU- UND KONSTRUKTIONSMARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 74: NORDAMERIKANISCHER BAU- UND KONSTRUKTIONSMARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 75: NORDAMERIKANISCHER BAU- UND KONSTRUKTIONSMARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 76: NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 78: NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 79: NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 80: NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE IM KUNSTSTOFF-COMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 81: NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 82: NORDAMERIKANISCHER MÖBELMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 83: NORDAMERIKANISCHER MÖBELMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 84: NORDAMERIKANISCHER MÖBELMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 85: ENERGIE UND LEISTUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 86: ENERGIE UND LEISTUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 87: ENERGIE UND LEISTUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 88: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 89: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 90: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 91: ANDERE UNTERNEHMEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 92: ANDERE UNTERNEHMEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH REGION, 2018–2032 (KILO-TONNEN)

TABELLE 93: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 94: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH LÄNDERN, 2018–2032 (KILO-TONNEN)

TABELLE 95: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (TAUSEND USD)

TABELLE 96: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (KILO-TONNEN)

TABELLE 97: NORDAMERIKANISCHER MARKT FÜR THERMOPLASTE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98: NORDAMERIKANISCHER POLYETHYLEN (PE) IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99: NORDAMERIKANISCHER MARKT FÜR TECHNISCHE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100: NORDAMERIKANISCHER MARKT FÜR DUROHÄRTENDE KUNSTSTOFFE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101: BIOKUNSTSTOFFE IM NORDAMERIKANISCHEN MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH FÜLLSTOFFTYP, 2018–2032 (TAUSEND USD)

TABELLE 103 NORDAMERIKANISCHER MARKT FÜR MINERALISCHE FÜLLSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104: NORDAMERIKANISCHER MARKT FÜR VERSTÄRKUNGEN IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105: NORDAMERIKANISCHER MARKT FÜR ZUSATZSTOFFE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 107 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (KILO-TONNEN)

TABELLE 108 NORDAMERIKANISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 109 NORDAMERIKANISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 110 NORDAMERIKANISCHES SPRITZGUSS-BASIERENDES COMPOUNDING IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 111 NORDAMERIKANISCHER MARKT FÜR VERDICHTUNG/PRESSEN IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 112: NORDAMERIKANISCHER KNETER/BANBURY-MISCHMARKT FÜR DIE KUNSTSTOFFVERARBEITUNG, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 113 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH EIGENSCHAFTEN, 2018–2032 (TAUSEND USD)

TABELLE 114 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 115 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (KILO-TONNEN)

TABELLE 116: NORDAMERIKANISCHER AUTOMOBILMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 117: NORDAMERIKANISCHER MARKT FÜR INNENAUSSTATTUNGSKOMPONENTEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118: NORDAMERIKANISCHER MARKT FÜR KAROSSERIE-AUßENTEILE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119: Motorhaubenanwendungen im nordamerikanischen Markt für Kunststoffcompounds, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 120: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 121: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122: NORDAMERIKANISCHER MARKT FÜR INDUSTRIELLE VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN VON KONSUMGÜTERN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124: NORDAMERIKANISCHER BAU- UND KONSTRUKTIONSMARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 125: NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 126: NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 127: NORDAMERIKANISCHER MÖBELMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 128: ENERGIE UND LEISTUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDING IN NORDAMERIKA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 129: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 130 US-MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (TAUSEND USD)

TABELLE 131 US-MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (KILOTONS)

TABELLE 132 US-MARKT FÜR THERMOPLASTE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 US-POLYETHYLEN (PE) IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 134 US-MARKT FÜR TECHNISCHE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 135 US-MARKT FÜR DUROHÄRTENDE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 136 US-BIOPLASTIK IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137 US-MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH FÜLLSTOFFTYP, 2018–2032 (TAUSEND USD)

TABELLE 138 US-MARKT FÜR MINERALISCHE FÜLLSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139 US-MARKT FÜR VERSTÄRKUNGEN IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 US-MARKT FÜR ADDITIVE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 US-MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 142 US-MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (KILOTONS)

TABELLE 143 US-MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 144 US-MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 145 US-MARKT FÜR SPRITZGUSS-COMPOUNDING IM KUNSTSTOFFCOMPOUNDING-VERFAHREN, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 146 US-MARKT FÜR VERDICHTUNG/PRESSEN IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 147 US-KNETER/BANBURY-MISCHUNG IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 148 US-MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH EIGENSCHAFTEN, 2018–2032 (TAUSEND USD)

TABELLE 149 US-MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 150 US-MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (KILOTONS)

TABELLE 151 US-AUTOMOBILMARKT IM KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 152 US-MARKT FÜR INNENAUSSTATTUNGSKOMPONENTEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 153 US-MARKT FÜR KAROSSERIE-AUßENTEILE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 154: US-ANWENDUNGEN UNTER DER MOTORHAUBE IM MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155 US-VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 156 US-MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 US-MARKT FÜR INDUSTRIEVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 US-MARKT FÜR VERPACKUNGEN VON KONSUMGÜTERN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159 US-BAUWESEN UND BAUWESEN IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 160 US-MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 161 US-MARKT FÜR MEDIZINPRODUKTE IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 162 US-MÖBEL IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 163 US-ENERGIE UND STROM IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 164: US-Luftfahrt- und Verteidigungsindustrie im Markt für Kunststoffcompounds, nach Kategorie, 2018–2032 (in TAUSEND USD)

TABELLE 165 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (TAUSEND USD)

TABELLE 166 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (KILOTONS)

TABELLE 167 KANADISCHER MARKT FÜR THERMOPLASTE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 168 KANADISCHER MARKT FÜR POLYETHYLEN (PE) IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 169 KANADISCHER MARKT FÜR TECHNISCHE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170: KANADISCHER MARKT FÜR DUROHÄRTENDE KUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 KANADISCHER MARKT FÜR BIOKUNSTSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 172 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH FÜLLSTOFFTYP, 2018–2032 (TAUSEND USD)

TABELLE 173 KANADISCHER MARKT FÜR MINERALISCHE FÜLLSTOFFE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 174 KANADISCHER MARKT FÜR VERSTÄRKUNGEN IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 175 KANADISCHER MARKT FÜR ZUSATZSTOFFE IM KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 176 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 177 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (KILOTONS)

TABELLE 178 KANADISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 KANADISCHER MARKT FÜR EXTRUSION IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 180 KANADISCHER MARKT FÜR SPRITZGUSS-COMPOUNDING IM KUNSTSTOFFCOMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 181 KANADISCHER MARKT FÜR VERDICHTUNG/PRESSEN IM KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 182 KANADISCHER KNETER/BANBURY-MISCHUNG IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 183 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH EIGENSCHAFTEN, 2018–2032 (TAUSEND USD)

TABELLE 184 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 185 KANADISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2018–2032 (KILOTONS)

TABELLE 186 KANADISCHER AUTOMOBILMARKT IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 187 KANADISCHER MARKT FÜR INNENAUSSTATTUNGSKOMPONENTEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 188 KANADISCHER MARKT FÜR KAROSSERIE-AUßENTEILE IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 189 – KANADISCHE ANWENDUNGEN UNTER DER MOTORHAUBE IM MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 190 KANADISCHER MARKT FÜR VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 191 KANADISCHER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 KANADISCHER MARKT FÜR INDUSTRIELLE VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 KANADISCHER MARKT FÜR KONSUMGÜTERVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194 KANADISCHER BAU- UND KONSTRUKTIONSMARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 195 – KANADISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 196: KANADISCHER MARKT FÜR MEDIZINPRODUKTE IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 197: KANADISCHER MÖBELMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 198: ENERGIE UND STROM IM KUNSTSTOFF-COMPOUNDING-MARKT IN KANADA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 199 KANADISCHE LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 200 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (TAUSEND USD)

TABELLE 201 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH POLYMERTYP, 2018–2032 (KILOTONS)

TABELLE 202 MEXIKO: THERMOPLASTISCHE KUNSTSTOFFE IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 203 MEXIKO: POLYETHYLEN (PE) IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 204 MEXIKO: TECHNISCHE KUNSTSTOFFE IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 MEXIKO: DUROHÄRTENDE KUNSTSTOFFE AUF DEM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 206 MEXIKO: BIOKUNSTSTOFFE IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 207 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH FÜLLSTOFFTYP, 2018–2032 (TAUSEND USD)

TABELLE 208 MEXIKO: MINERALISCHE FÜLLSTOFFE IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 MEXIKO: MARKT FÜR VERSTÄRKUNGEN IM KUNSTSTOFFCOMPOUND, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210 MEXIKO: ZUSATZSTOFFE IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 212 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (KILOTONS)

TABELLE 213 MEXIKO: EXTRUSION IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 214 MEXIKO: EXTRUSION IM MARKT FÜR KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 215 MEXIKO: SPRITZGUSS-BASIERTES COMPOUNDING IM MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 216 MEXIKO: VERDICHTUNG/PRESSEN IM MARKT FÜR KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 217 MEXIKO: KNETMASCHINEN/BANBURY-MISCHUNG AUF DEM MARKT FÜR KUNSTSTOFF-COMPOUNDING, NACH PELLETSIERSYSTEM, 2018–2032 (TAUSEND USD)

TABELLE 218 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH EIGENSCHAFTEN, 2018–2032 (TAUSEND USD)

TABELLE 219 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 220 MEXIKO: MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH ANWENDUNG, 2018–2032 (KILOTONS)

TABELLE 221 MEXIKO: AUTOMOBILMARKT IM KUNSTSTOFF-COMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 222 MEXIKO: INNENAUSSTATTUNGSKOMPONENTEN IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 223 MEXIKO: KAROSSERIE-AUßENTEILE IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 224 MEXIKO – ANWENDUNGEN UNTER DER MOTORHAUBE IM MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 225 MEXIKO: VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 226 MEXIKO: LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 MEXIKO: INDUSTRIELLE VERPACKUNGEN IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 MEXIKO: VERPACKUNGEN FÜR KONSUMGÜTER IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 MEXIKO: BAUWESEN UND KONSTRUKTION IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 230 MEXIKO: ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUNSTSTOFF-COMPOUNDING-MARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 231 MEXIKO: MEDIZINPRODUKTE IM MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 232 MEXIKANISCHER MÖBELMARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 233 MEXIKO: ENERGIE UND STROM IM MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 234 MEXIKO: LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM MARKT FÜR KUNSTSTOFFCOMPOUNDS, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: ANALYSE DES NORDAMERIKANISCHEN KONTRA-REGIONALEN MARKT

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: SEGMENTIERUNG

ABBILDUNG 12 DER NORDAMERIKANISCHE MARKT FÜR KUNSTSTOFFCOMPOUNDING BESTEHT AUS FÜNF SEGMENTEN, NACH POLYMERTYP

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: Die Verschiebung hin zu recycelbaren und biologisch abbaubaren Kunststoffverbindungen aufgrund von Umweltvorschriften wird den nordamerikanischen Markt für Kunststoffverbindungen im Prognosezeitraum von 2025 bis 2032 voraussichtlich antreiben.

ABBILDUNG 15: DAS SEGMENT THERMOPLASTEN WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR KUNSTSTOFFCOMPUNDING AUSMACHEN

ABBILDUNG 16 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: WERTSCHÄTZUNGSKETTENANALYSE

ABBILDUNG 18 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 19 PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER

ABBILDUNG 20 IPC-CODE V/S ANZAHL DER PATENT

ABBILDUNG 21 ANZAHL DER PATENTIERUNGEN PRO JAHR

ABBILDUNG 22 ANZAHL DER PATENTIERUNGEN PRO REGION/LAND

ABBILDUNG 23 TOP-PATENTANMELDER

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, 2024–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 25: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR KUNSTSTOFFCOMPOUNDING

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDS: NACH POLYMERTYP, 2024

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH FILTERTYP, 2024

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH HERSTELLUNGSVERFAHREN, 2024

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH EIGENSCHAFTEN, 2024

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING, NACH ANWENDUNG, 2024

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: ÜBERSICHT (2024)

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFFCOMPOUNDING: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.