North America Plastic Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.16 Billion

USD

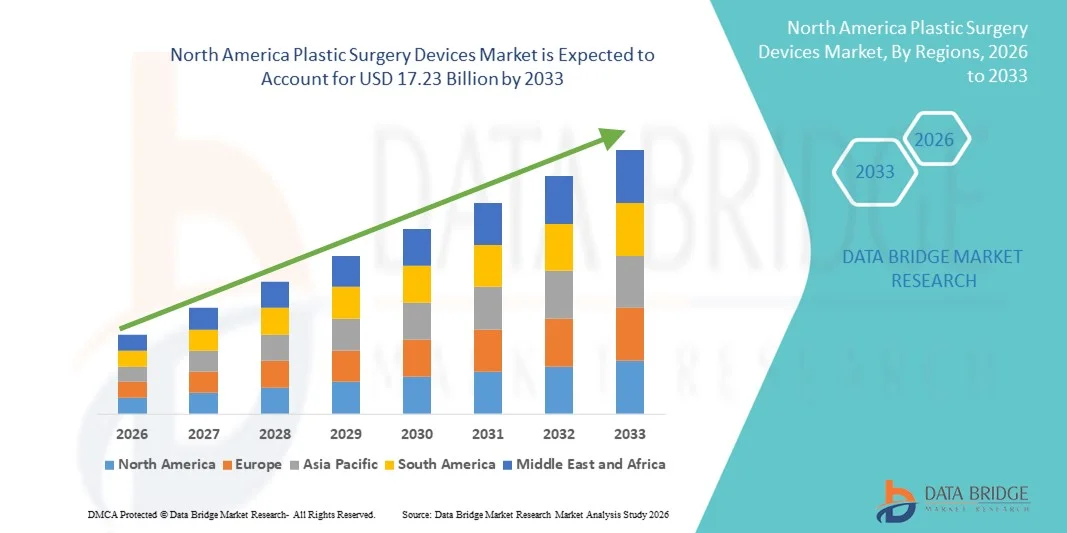

17.23 Billion

2025

2033

USD

8.16 Billion

USD

17.23 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 17.23 Billion | |

| % | |

|

Marktsegmentierung für Geräte zur plastischen Chirurgie in Nordamerika nach Produkttyp (Instrumente, Verbrauchsmaterialien und Implantate ), Endnutzer (Kliniken, medizinische Spas und Schönheitszentren, Krankenhäuserdermatologische Kliniken und Sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur plastischen Chirurgie in Nordamerika

- Der globale Markt für Geräte zur plastischen Chirurgie hatte im Jahr 2025 einen Wert von 8,16 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 17,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei vernetzten Haushaltsgeräten und Smart-Home-Technologien angetrieben, was zu einer verstärkten Digitalisierung sowohl im privaten als auch im gewerblichen Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen für ihre Häuser und Unternehmen intelligente Türschlösser als bevorzugtes modernes Zutrittskontrollsystem. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen im Bereich Geräte für die plastische Chirurgie und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Geräte zur plastischen Chirurgie in Nordamerika

- Geräte für die plastische Chirurgie, einschließlich implantierbarer und energiebasierter Geräte, sind aufgrund ihrer verbesserten Präzision, Sicherheit und minimalinvasiven Möglichkeiten zunehmend unverzichtbare Bestandteile moderner kosmetischer und rekonstruktiver Eingriffe in Krankenhäusern und spezialisierten Kliniken.

- Die steigende Nachfrage nach Geräten für die plastische Chirurgie wird vor allem durch das wachsende Bewusstsein für ästhetische Eingriffe, steigende verfügbare Einkommen und die Präferenz der Patienten für minimalinvasive, technologiebasierte Lösungen weltweit angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 36,8 % den Markt für Geräte zur plastischen Chirurgie. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz führender Branchenakteure zurückzuführen. Das Land verzeichnete eine deutliche Verbreitung von Geräten für die plastische Chirurgie in den Bereichen Implantate, Laserbehandlungen und Körperformung. Treiber dieser Entwicklung waren hohe Behandlungszahlen, technologische Innovationen und die flächendeckende Verfügbarkeit spezialisierter Kliniken für ästhetische und rekonstruktive Chirurgie.

- Kanada dürfte im Prognosezeitraum der am schnellsten wachsende Markt für Geräte zur plastischen Chirurgie sein. Treiber dieses Wachstums sind steigende verfügbare Einkommen, ein zunehmendes Bewusstsein für ästhetische und rekonstruktive Eingriffe sowie ein erweiterter Zugang zu fortschrittlichen Gesundheitsdienstleistungen. Zusätzlich wird das Wachstum durch die steigende Nachfrage nach minimalinvasiven Behandlungen, die zunehmende Nutzung von Laser- und energiebasierter Technologie sowie die stetige Expansion privater Schönheitskliniken in großen Ballungszentren unterstützt.

- Das Segment Instrumente dominierte 2025 mit einem Marktanteil von 44,5 % und erzielte damit den größten Umsatz. Dies ist auf seine zentrale Rolle bei invasiven und nicht-invasiven Eingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Geräte zur plastischen Chirurgie

|

Attribute |

Wichtige Markteinblicke in Geräte für die plastische Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur plastischen Chirurgie in Nordamerika

Steigende Nachfrage nach minimalinvasiven und ästhetischen Eingriffen

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Geräte zur plastischen Chirurgie ist die wachsende Beliebtheit minimalinvasiver und nichtinvasiver kosmetischer Eingriffe wie Hautfüller, Laserbehandlungen und energiegestützte Konturierungsgeräte.

- Diese Verfahren verkürzen die Genesungszeit, minimieren die Narbenbildung und bieten den Patienten im Vergleich zu traditionellen chirurgischen Eingriffen mehr Komfort.

- Beispielsweise hat die Anwendung energiebasierter Geräte zur Körperformung wie CoolSculpting und Radiofrequenz-Lipolyse in Kliniken und medizinischen Spas weltweit rasant zugenommen, was den Trend zu nicht-chirurgischen ästhetischen Lösungen widerspiegelt.

- Hersteller entwickeln zunehmend Geräte mit verbesserter Präzision, Ergonomie und benutzerfreundlichen Oberflächen, um den steigenden Anforderungen von Patienten und Ärzten gerecht zu werden. Unterstützt wird dieser Trend durch das wachsende Bewusstsein für ästhetische Eingriffe, das durch soziale Medien und Empfehlungen von Prominenten gefördert wird, sowie durch Fortschritte in der Bildgebungs- und Simulationstechnologie, die die präoperative Planung verbessern.

- Der zunehmende Fokus auf personalisierte Behandlungspläne, kürzere Genesungszeiten und Sicherheitsinnovationen im Gerätedesign verändert die Wettbewerbslandschaft. Kliniken investieren in multimodale Plattformen, die mehrere ästhetische Eingriffe ermöglichen und so der steigenden Patientennachfrage nach umfassenden und effizienten Lösungen gerecht werden.

- Dieser Trend treibt die kontinuierliche Innovation von Geräten für die plastische Chirurgie voran, wobei die Unternehmen den Fokus auf kompakte, vielseitige und effiziente Instrumente legen, die sowohl therapeutische als auch kosmetische Anwendungen abdecken.

Marktdynamik für Geräte zur plastischen Chirurgie in Nordamerika

Treiber

Zunehmende Beliebtheit kosmetischer und rekonstruktiver Eingriffe

- Der weltweite Anstieg der verfügbaren Einkommen, veränderte Lebensstilpräferenzen und das wachsende Bewusstsein für ästhetische Verbesserungen sind wesentliche Treiber des Marktes für Geräte zur plastischen Chirurgie. Patienten wünschen sich sowohl kosmetische Verbesserungen als auch rekonstruktive Eingriffe, was die Nachfrage nach fortschrittlichen Geräten ankurbelt.

- So kündigte beispielsweise Allergan Aesthetics im März 2024 die weltweite Erweiterung seines Portfolios an Injektionspräparaten und Geräten zur Körperformung an, um der steigenden Nachfrage nach nicht-invasiven ästhetischen Eingriffen in aufstrebenden Märkten wie Indien und Brasilien gerecht zu werden.

- Zudem trägt der Anstieg rekonstruktiver Operationen nach Traumata, Verbrennungen oder angeborenen Fehlbildungen zur Marktexpansion bei, da Gesundheitseinrichtungen zunehmend in modernste chirurgische und laserbasierte Geräte investieren.

- Technologische Fortschritte in der chirurgischen Navigation, Bildgebung und bei Präzisionsinstrumenten verbessern die Genauigkeit von Eingriffen, die Patientensicherheit und die Behandlungsergebnisse und motivieren Kliniken und Krankenhäuser zusätzlich, ihre bestehenden Geräte zu modernisieren.

- Die zunehmende Akzeptanz ästhetischer Behandlungen in jüngeren Bevölkerungsgruppen, gepaart mit gezielten Marketingkampagnen und Medizintourismus, treibt die Verbreitung dieser Behandlungen weiterhin in entwickelten und Entwicklungsländern voran.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten moderner Geräte für die plastische Chirurgie und der dazugehörigen Verbrauchsmaterialien stellen eine Herausforderung für deren breitere Anwendung dar, insbesondere in Entwicklungsländern oder für kleine Kliniken mit begrenzten Budgets. Premiumgeräte wie robotergestützte Operationsinstrumente, Lasersysteme und 3D-Bildgebungsplattformen erfordern oft erhebliche Investitionen und Wartungskosten.

- Beispielsweise wurde in Berichten aus dem Jahr 2023 hervorgehoben, dass kleinere Kliniken in Südostasien die Einführung lasergestützter Fettabsaugungsgeräte aufgrund der anfänglichen Investitions- und Schulungskosten für das Personal verzögerten.

- Darüber hinaus verlangsamen strenge regulatorische Anforderungen für die Zulassung und Zertifizierung von Medizinprodukten in verschiedenen Regionen den Markteintritt neuer Technologien. Die Einhaltung der Vorschriften von Behörden wie der FDA, CE oder TGA kann die Markteinführungszeiten verlängern und erhebliche Mehrkosten verursachen.

- Der Bedarf an speziellen Schulungen für die sichere Bedienung komplexer Geräte kann die Akzeptanz in manchen Regionen ebenfalls einschränken. Kliniken müssen in die Weiterbildung ihrer Ärzte und in kontinuierliche Schulungsprogramme investieren, um die korrekte Anwendung zu gewährleisten. Dies kann insbesondere für kleinere Gesundheitsdienstleister eine Hürde darstellen.

- Die Bewältigung dieser Herausforderungen erfordert Strategien wie das Angebot modularer Geräte, Leasingprogramme oder kostengünstiger Versionen fortschrittlicher Systeme sowie kontinuierliche regulatorische Unterstützung und professionelle Schulungsinitiativen.

Marktübersicht für Geräte zur plastischen Chirurgie in Nordamerika

Der Markt ist segmentiert nach Art, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf der Produktart ist der Markt für Geräte zur plastischen Chirurgie in Instrumente, Verbrauchsmaterialien und Implantate unterteilt. Das Segment der Instrumente dominierte 2025 mit einem Marktanteil von 44,5 % den größten Umsatzanteil, was auf seine zentrale Rolle bei invasiven und nicht-invasiven Eingriffen zurückzuführen ist. Diese Geräte sind unerlässlich für hochpräzise Operationen wie Gesichtsvergrößerungen, Körperformung und rekonstruktive Eingriffe. Krankenhäuser und Kliniken legen aufgrund ihrer Sicherheit, Zuverlässigkeit und Wiederverwendbarkeit Wert auf Instrumente, was langfristig Kosteneffizienz gewährleistet. Das Segment profitiert von etablierten Beschaffungskanälen und langfristigen Lieferverträgen, insbesondere in Kliniken mit hohem Patientenaufkommen. Technologische Fortschritte bei minimalinvasiven Instrumenten und ergonomischen Designs stärken die Nachfrage zusätzlich. Instrumente werden in medizinischen Spas, dermatologischen Kliniken und kosmetischen Zentren für chirurgische und nicht-chirurgische Anwendungen weit verbreitet eingesetzt. Schulungsprogramme und Zertifizierungen stärken zudem das Vertrauen der Anwender in die Anwendung dieser Instrumente. Das steigende Bewusstsein für ästhetische Eingriffe in entwickelten Märkten fördert die kontinuierliche Nutzung. Chirurgen bevorzugen standardisierte Instrumente für vorhersehbare Ergebnisse. Das Segment profitiert zudem von behördlichen Zulassungen und Qualitätszertifizierungen, die das Vertrauen der Endanwender stärken. Schwellenländer investieren zunehmend in moderne chirurgische Instrumente, um die Gesundheitsinfrastruktur auszubauen und so ihre Marktführerschaft zu festigen.

Das Segment der Implantate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kosmetischen Eingriffen wie Brustvergrößerungen, Gesichtsimplantaten und rekonstruktiven Operationen. Steigende verfügbare Einkommen und ein wachsendes Bewusstsein für ästhetische Behandlungen in Schwellenländern sind die wichtigsten Wachstumstreiber. Fortschrittliche Implantatmaterialien und individuelle Anpassungsmöglichkeiten ermöglichen es Chirurgen, natürlich wirkende Ergebnisse bei gleichzeitig erhöhter Sicherheit zu erzielen. Marketingkampagnen und der Einfluss sozialer Medien steigern die Patientennachfrage, insbesondere bei jungen Erwachsenen. Zulassungen und klinische Studien fördern die breitere Anwendung in Krankenhäusern und Kliniken. Der zunehmende Trend zu minimalinvasiven Eingriffen hat die Verwendung von Implantaten in ambulanten Kliniken und medizinischen Spas ausgeweitet. Technologische Innovationen wie 3D-gedruckte Implantate treiben das Segmentwachstum zusätzlich an. Der steigende Medizintourismus in Ländern wie Indien und Südkorea führt zu einem Anstieg der Implantat-Eingriffe. Ästhetische Präferenzen und ein wachsendes Körperbewusstsein tragen zu einer stetigen Akzeptanz bei. Das Segment profitiert von Kooperationen zwischen Implantatherstellern und führenden Klinikketten für ästhetische Chirurgie. Kontinuierliche Forschung und Entwicklung ermöglichen langlebigere und biokompatiblere Implantate und steigern so deren Marktpotenzial zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, medizinische Spas und Schönheitszentren, Krankenhäuser, dermatologische Kliniken und Sonstige unterteilt. Krankenhäuser dominierten 2025 mit einem Marktanteil von 46,2 % den größten Umsatzanteil, da sie sowohl komplexe rekonstruktive als auch elektive kosmetische Eingriffe durchführen. Krankenhäuser bieten moderne Operationssäle, qualifiziertes Personal und eine umfassende postoperative Versorgung, was die hohe Nachfrage nach Instrumenten, Implantaten und Verbrauchsmaterialien fördert. Langfristige Verträge und Großeinkäufe von Krankenhäusern sichern eine stetige Nachfrage und Marktstabilität. Das Segment profitiert zudem von einer starken Krankenversicherung in entwickelten Märkten, was mehr Eingriffe ermöglicht. Patientenvertrauen, hohes Eingriffsvolumen und ein breites Leistungsspektrum stärken die Marktführerschaft der Krankenhäuser. Im Gegensatz zu kleineren Kliniken sind Krankenhäuser für komplexe Operationen mit Spezialgeräten ausgestattet. Chirurgische Innovationen, Ausbildungsprogramme und Forschungsaktivitäten festigen die führende Position der Krankenhäuser zusätzlich. Die Krankenhausinfrastruktur und die Einhaltung regulatorischer Vorgaben unterstützen den kontinuierlichen Einsatz moderner Geräte für die plastische Chirurgie. In entwickelten Regionen sind Krankenhäuser für rekonstruktive Operationen nach Traumata oder bei angeborenen Erkrankungen unerlässlich. Krankenhäuser dienen auch als Ausbildungszentren für angehende Chirurgen und tragen so zur optimalen Nutzung der Instrumente bei. Kontinuierliche technologische Modernisierungen in Krankenhäusern sorgen für eine stabile Nachfrage. Partnerschaften mit Geräteherstellern gewährleisten den ständigen Zugriff auf die neuesten Geräte.

Das Segment der medizinischen Spas und Schönheitszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven und minimal-invasiven Behandlungen. Urbanisierung, wachsendes verfügbares Einkommen und ein zunehmendes Bewusstsein für ästhetische Behandlungen beschleunigen die Akzeptanz dieser Angebote. Verbraucher bevorzugen kurze Erholungszeiten und erschwingliche Preise, wodurch medizinische Spas ideale Behandlungsorte darstellen. Innovative Geräte wie Laser- und Fillersysteme unterstützen das Segment. Der zunehmende Trend zu präventiven ästhetischen Behandlungen fördert die Gerätenutzung zusätzlich. Marketingkampagnen und der Einfluss sozialer Medien steigern die Patientenzahlen. Zulassungen für nicht-invasive Geräte reduzieren die Hürden für Kliniken. Die steigende Anzahl eigenständiger Kosmetikzentren erleichtert den Zugang zu Behandlungen. Technologische Verbesserungen erhöhen die Sicherheit und Wirksamkeit der Verfahren. Die Zusammenarbeit mit Dermatologen und Schulungsworkshops fördern die Akzeptanz bei den Anwendern. Patientenkomfort, flexible Terminplanung und wettbewerbsfähige Preise sind die wichtigsten Faktoren für die Beliebtheit dieser Behandlungen. Der wachsende Gesundheitstourismus mit Fokus auf kosmetische Eingriffe im asiatisch-pazifischen Raum und in Lateinamerika treibt die Expansion des Segments weiter an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Das Segment Direktvertrieb dominierte 2025 mit einem Marktanteil von 52,7 %, vor allem aufgrund von Großeinkäufen durch Krankenhäuser und Kliniken. Direktverträge gewährleisten eine kontinuierliche Versorgung, niedrigere Stückkosten und Qualitätssicherung. Krankenhäuser und große Kliniken bevorzugen den Direktvertrieb für kritische chirurgische Instrumente, Implantate und Verbrauchsmaterialien. Etablierte Lieferketten, Herstellerverträge und langfristige Partnerschaften tragen zu einer stabilen Nachfrage bei. Der Direktvertrieb ermöglicht zudem einen besseren Kundendienst, Wartung und Schulungsprogramme. Großeinkäufe reduzieren operative Störungen während Operationen. Darüber hinaus ist die Einhaltung lokaler regulatorischer Anforderungen durch den Direktvertrieb einfacher. Größere Gesundheitseinrichtungen vertrauen auf herstellerautorisierte Vertriebskanäle hinsichtlich der Produktauthentizität. Der Direktvertrieb gewährleistet die termingerechte Lieferung bei Eingriffen mit hohem Volumen. Krankenhäuser profitieren von ausgehandelten Preisen und Garantien. Herstellergeführte Schulungs- und Demonstrationsprogramme fördern die Akzeptanz. Große Endverbraucher in verschiedenen Regionen tragen zur Marktführerschaft bei.

Für das Segment Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind Online-Plattformen für medizinische Geräte und spezialisierte Distributoren. Kleinere Kliniken, dermatologische Zentren und Kosmetikstudios nutzen zunehmend den Einzelhandel, um Kosten zu sparen und bequemer zu arbeiten. Steigende E-Commerce-Nutzung, verbesserte Logistik und eine breitere Produktverfügbarkeit unterstützen das Wachstum dieses Segments. Der Einzelhandel bietet einfachen Zugang zu Verbrauchsmaterialien und chirurgischen Instrumenten. Marketing und Online-Aktionen helfen Kliniken, neue Geräte zu entdecken. Die wachsende Zahl kleiner und mittlerer Kosmetikzentren steigert die Nachfrage im Einzelhandel. Flexible Zahlungs- und Lieferoptionen fördern die Akzeptanz in Schwellenländern. Die Verfügbarkeit im Einzelhandel erhöht den Wettbewerb und die Produktinnovation. Direktmarketing-Kampagnen treiben die Nachfrage zusätzlich an. Der Einzelhandel ermöglicht außerdem eine schnellere Markteinführung innovativer Geräte. Der Zugang zu professionellen Produkten ohne große Ausschreibungen unterstützt kleinere Endanwender.

Regionale Analyse des nordamerikanischen Marktes für Geräte zur plastischen Chirurgie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,5 % den Markt für Geräte zur plastischen Chirurgie. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Branchenakteure, die sich auf implantierbare Geräte, Lasergeräte und Geräte zur Körperformung spezialisiert haben.

- Insbesondere in den USA war ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach ästhetischen und rekonstruktiven Eingriffen sowie der Einführung innovativer chirurgischer Instrumente und minimalinvasiver Technologien in Krankenhäusern und Kliniken zu verzeichnen.

- Hohe Gesundheitsausgaben, etablierte Erstattungssysteme und die Verfügbarkeit qualifizierter plastischer Chirurgen trugen zusätzlich zur Marktexpansion bei. Kliniken und Krankenhäuser investierten massiv in moderne Geräte, darunter Laserbehandlungssysteme, Plattformen zur Fettreduktion und implantierbare Medizinprodukte für rekonstruktive Eingriffe. Die weitverbreitete Anwendung kosmetischer Verfahren, die zunehmende Zahl älterer Menschen, die Verjüngungsbehandlungen wünschen, und das wachsende Bewusstsein für fortschrittliche minimalinvasive Optionen trugen zu einem starken regionalen Wachstum bei. Darüber hinaus stärkte die Integration multimodaler Geräte in Kliniken, die sowohl therapeutische als auch kosmetische Eingriffe ermöglichen, Nordamerikas Position als weltweit führende Region.

Einblick in den US-Markt für Geräte zur plastischen Chirurgie

Der US-amerikanische Markt für Geräte zur plastischen Chirurgie deckte den Großteil der nordamerikanischen Nachfrage ab und erzielte 2025 mit 36,8 % den größten Umsatzanteil in der Region. Dieses Wachstum wurde durch die hohe Anzahl ästhetischer und rekonstruktiver Eingriffe, die breite Anwendung lasergestützter und nicht-invasiver Geräte zur Körperformung sowie den Einsatz implantierbarer Systeme zur Gesichts- und Brustrekonstruktion angetrieben. Eine starke klinische Infrastruktur, umfassende medizinische Ausbildungsprogramme und die Zusammenarbeit zwischen Geräteherstellern und führenden Krankenhäusern und akademischen Zentren ermöglichten die rasche Einführung fortschrittlicher Technologien in der plastischen Chirurgie. Die steigende Beliebtheit kosmetischer Eingriffe bei Millennials und die zunehmende Zahl von Medizintouristen, die hochwertige Behandlungen suchen, trugen zusätzlich zur Marktexpansion bei. Insgesamt bleiben die USA das Zentrum für Innovation und die Einführung neuer Technologien in Nordamerika und fördern deren Entwicklung und Vermarktung im Bereich der plastischen Chirurgie.

Einblick in den kanadischen Markt für Geräte zur plastischen Chirurgie

Der kanadische Markt für Geräte zur plastischen Chirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Nordamerika verzeichnen. Gründe hierfür sind steigende verfügbare Einkommen, ein wachsendes Bewusstsein für ästhetische und rekonstruktive Eingriffe sowie ein verbesserter Zugang zu fortschrittlichen Gesundheitsdienstleistungen. Kanada erlebt eine steigende Nachfrage nach minimalinvasiven kosmetischen Behandlungen, was zu einer verstärkten Nutzung laserbasierter, energieassistierter Geräte zur Körperformung und nicht-chirurgischer Gesichtsverjüngung in Kliniken und Krankenhäusern führt. Die Expansion privater Schönheitskliniken in großen Ballungszentren wie Toronto, Vancouver und Montreal sowie günstige Erstattungsstrukturen für rekonstruktive Eingriffe beschleunigen das Marktwachstum zusätzlich. Darüber hinaus stärkt die zunehmende Akzeptanz kosmetischer Eingriffe bei jüngeren und älteren Menschen in Verbindung mit kontinuierlichen Investitionen in eine moderne Gesundheitsinfrastruktur Kanadas Position als schnell wachsender Markt für Geräte zur plastischen Chirurgie in Nordamerika.

Marktanteil von Geräten für die plastische Chirurgie in Nordamerika

Die Branche der Geräte für die plastische Chirurgie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Johnson & Johnson (USA)

• AbbVie Inc. (USA)

• Medtronic (Irland)

• Stryker Corporation (USA)

• BD (USA)

• GC Aesthetics (Irland)

• Mentor Worldwide LLC (USA)

• Sinclair Pharma (Großbritannien)

• Lumenis Ltd. (Israel)

• Cynosure (USA)

• Cutera Inc. (USA)

• Hologic Inc. (USA)

• Venus Concept Inc. (Kanada)

• Alma Lasers (Israel)

• Pollogen Ltd. (Israel)

• Machida Company (Japan)

• Hironic Co. Ltd. (Südkorea)

• L'Oréal Medical (Frankreich)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Geräte zur plastischen Chirurgie

- Im September 2023 kündigte Allergan Aesthetics die Markteinführung von Revanesse an, einem gezielten Dermalfiller, der speziell für die Behandlung von Tränenrinnen und Nasolabialfalten entwickelt wurde. Dank fortschrittlicher Hyaluronsäure-Technologie erzielt er länger anhaltende, natürlich wirkende ästhetische Ergebnisse mit weniger Nebenwirkungen. Mit dieser Markteinführung reagierte Allergan auf die steigende Nachfrage nach nicht-chirurgischen Verjüngungsbehandlungen, insbesondere in wohlhabenden Märkten, wo Patienten präzise und individuell anpassbare ästhetische Verbesserungen wünschen. Die Einführung von Revanesse erweiterte das ästhetische Portfolio von Allergan und verschärfte den Wettbewerb unter den Herstellern um verfeinerte, verfahrensspezifische Lösungen für die Gesichtsmodellierung und Anti-Aging-Behandlungen. Dies spiegelt den branchenweiten Fokus auf Personalisierung und Wirksamkeit kosmetischer Eingriffe wider.

- Im April 2025 brachte Spectra Medical India Pvt. Ltd. in Zusammenarbeit mit dem italienischen Unternehmen Eufoton EndoliftX in Indien auf den Markt – eine fortschrittliche, nicht-chirurgische Laserbehandlung zur Hautstraffung, Fettreduktion und Konturierung von Gesicht und Körper mit minimalen Beschwerden und kurzer Erholungszeit. Diese Innovation unterstreicht den starken Trend zu energiebasierter ästhetischer Medizintechnik, die in Schwellenländern immer mehr an Bedeutung gewinnt. Ärzte setzen vermehrt auf Technologien, die eine effektive Konturierung von Körper und Gesicht ohne invasive Eingriffe ermöglichen. Der Markteintritt von EndoliftX in Indien verdeutlicht sowohl die geografische Expansion von Hightech-Geräten im Bereich der ästhetischen Medizin als auch die steigende Nachfrage der Patienten nach minimalinvasiven Behandlungen, die signifikante kosmetische Verbesserungen bei kürzeren Ausfallzeiten erzielen.

- Im Juni 2025 schloss Lynch Regenerative Medicine eine bedeutende Serie-A-Finanzierungsrunde ab, um eine Technologie mit reinem plättchenabgeleitetem Wachstumsfaktor (PDGF) für ästhetische Anwendungen zu vermarkten. Dies markiert einen wichtigen Meilenstein für Investitionen in regenerative Ansätze im Bereich der plastisch-chirurgischen Geräte. Das neu finanzierte Produkt Ariessence Pure PDGF+ wurde entwickelt, um die Ergebnisse von Verfahren wie Mikroneedling und Laserbehandlungen durch verbesserte Geweberegeneration und -heilung zu optimieren. Diese Entwicklung spiegelt das wachsende Vertrauen der Investoren in biologisch fundierte ästhetische Verfahren und die Integration von Prinzipien der regenerativen Medizin in plastisch-chirurgische Geräte wider – ein Wandel, der in den kommenden Jahren voraussichtlich Einfluss auf die Produktentwicklung und Behandlungsprotokolle haben wird.

- Im Juli 2025 erhielt XERF, ein monopolares Radiofrequenzgerät von Cynosure Lutronic, die Zulassung von Health Canada für die Behandlung von Gesichtsmodellierung und Hauterschlaffung. Innerhalb von fünf Monaten nach Markteinführung wurden in Korea bereits über 100 Geräte bestellt. Dieser regulatorische Meilenstein unterstreicht die zunehmende Anerkennung und internationale Verbreitung modernster ästhetischer Technologien jenseits der traditionellen westlichen Märkte. Der Einsatz von XERF in kanadischen und koreanischen Kliniken verdeutlicht, wie Radiofrequenz- und energiebasierte Geräte der nächsten Generation nicht-invasive Verfahren zur Modellierung und Straffung weltweit revolutionieren und sowohl die Akzeptanz bei Ärzten als auch den Zugang von Patienten zu fortschrittlichen ästhetischen Behandlungsmöglichkeiten fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.