North America Polylactic Acid Pla Market

Marktgröße in Milliarden USD

CAGR :

%

USD

276.13 Million

USD

645.58 Million

2024

2032

USD

276.13 Million

USD

645.58 Million

2024

2032

| 2025 –2032 | |

| USD 276.13 Million | |

| USD 645.58 Million | |

| % | |

|

Marktsegmentierung für Polymilchsäure (PLA) in Nordamerika nach Typ (racemisches PLLA (Poly-L-Milchsäure), reguläres PLLA (Poly-L-Milchsäure), PDLA (Poly-D-Milchsäure) und PDLLA (Poly-DL-Milchsäure)), Rohstoff (Mais, Maniok, Zuckerrohr, Zuckerrübe und andere), Form (Folien und Platten, Beschichtungen, Fasern und andere), Anwendung (Verpackung, Transport, Landwirtschaft, Medizin, Elektronik, Textil, Hygiene und andere), Endverbraucher (Kunststofffolien, Flaschen und biologisch abbaubare medizinische Geräte), Qualität (Thermoformen, Extrusion, Spritzgießen und Blasformen) – Branchentrends und Prognose bis 2032

Marktgröße für Polymilchsäure (PLA) in Nordamerika

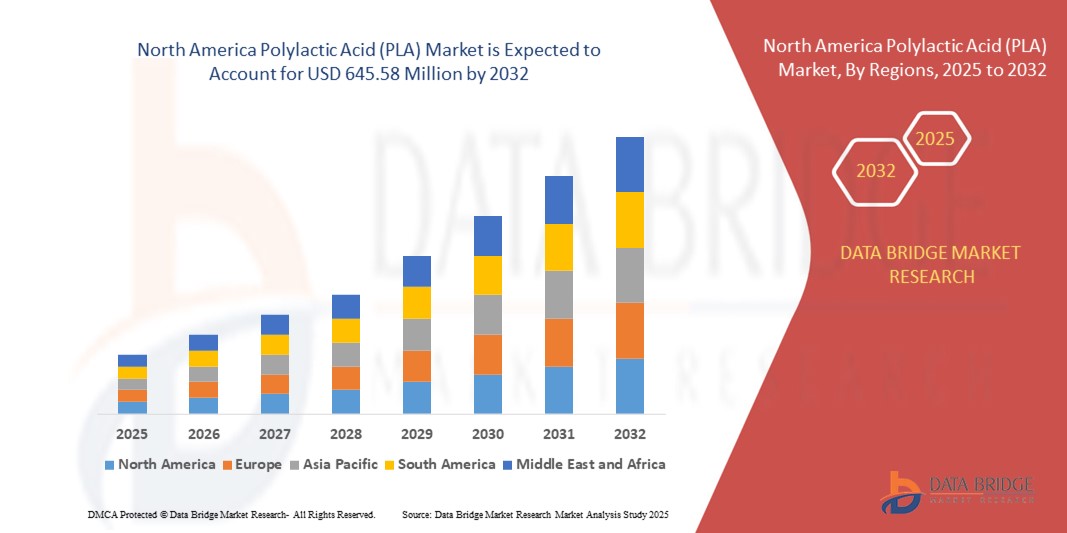

- Der nordamerikanische Markt für Polymilchsäure (PLA) hatte im Jahr 2024 einen Wert von 276,13 Millionen US-Dollar und dürfte bis 2032 einen Wert von 645,58 Millionen US-Dollar erreichen , bei einer CAGR von 11,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen Verpackungsmaterialien, das gestiegene Bewusstsein für biologisch abbaubare Kunststoffe und die zunehmende Verwendung von PLA in Sektoren wie Lebensmittelverpackungen, Landwirtschaft, Textilien und 3D-Druck vorangetrieben.

- Darüber hinaus beschleunigen staatliche Vorschriften zum Verbot von Einwegkunststoffen und Anreize zur Förderung der Verwendung biobasierter Alternativen die Marktexpansion in der gesamten Region.

Marktanalyse für Polymilchsäure (PLA) in Nordamerika

- Der nordamerikanische Markt für Polymilchsäure (PLA) befindet sich aufgrund der zunehmenden Vorliebe der Verbraucher für umweltfreundliche Produkte und strengerer Umweltrichtlinien in einem tiefgreifenden Wandel.

- Die Lebensmittel- und Getränkeindustrie hat einen großen Anteil am PLA-Verbrauch, bedingt durch die Umstellung von traditionellen erdölbasierten Kunststoffen auf kompostierbare Verpackungslösungen.

- Der US-Markt für Polymilchsäure (PLA) erzielte im Jahr 2024 mit 78,2 % den größten Umsatzanteil in Nordamerika, unterstützt durch die steigende Nachfrage nach biologisch abbaubaren Verpackungen und die Umsetzung staatlicher Verbote für Einwegkunststoffe

- Kanada wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem nordamerikanischen Markt für Polymilchsäure (PLA) verzeichnen. Dies ist auf zunehmende staatliche Initiativen zum Verbot von Einwegkunststoffen, steigende Investitionen in grüne Technologien und ein steigendes Verbraucherbewusstsein für umweltfreundliche Alternativen zurückzuführen.

- Das reguläre PLLA-Segment erzielte 2024 den größten Marktanteil, was auf seine hohe Kristallinität, seine überlegene mechanische Festigkeit und seine weit verbreitete Verwendung in Verpackungs- und medizinischen Anwendungen zurückzuführen ist. Es ist die kommerziell rentabelste und am häufigsten produzierte PLA-Variante in der Region, unterstützt durch günstige Herstellungsökonomie und die behördliche Zulassung für den Kontakt mit Lebensmitteln.

Berichtsumfang und Marktsegmentierung für Polymilchsäure (PLA) in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Polymilchsäure (PLA) in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau der Biokunststoffanwendungen im 3D-Druck und in der Automobilindustrie |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Polymilchsäure (PLA) in Nordamerika

Steigende Nachfrage nach biologisch abbaubaren Verpackungen im Lebensmittel- und Getränkesektor

- Der Trend zu nachhaltigen Verpackungen in Nordamerika treibt die Einführung von Polymilchsäure (PLA) als umweltfreundliche Alternative zu erdölbasierten Kunststoffen voran. Das zunehmende Bewusstsein der Verbraucher für die Plastikverschmutzung und die Umweltauswirkungen von Einwegverpackungen hat Hersteller dazu veranlasst, PLA in ihre Produktlinien zu integrieren, insbesondere in Lebensmittelbehälter, Verpackungen und Einweggeschirr.

- Staatliche Vorschriften in der gesamten Region, darunter Verbote von Plastikstrohhalmen, -tüten und -besteck, beschleunigen den Übergang zu kompostierbaren Materialien. Gastronomieketten und Lebensmitteleinzelhändler setzen zunehmend auf PLA-basierte Produkte, um Compliance-Standards zu erfüllen und gleichzeitig die Nachhaltigkeitsziele der Unternehmen zu erreichen.

- Der Lebensmittel- und Getränkesektor profitiert von der Kompostierbarkeit, Transparenz und den Barriereeigenschaften von PLA, wodurch es sich für eine Vielzahl von Verpackungsformaten eignet. Marken nutzen PLA, um sich zu differenzieren und umweltbewusste Verbraucher anzusprechen, die nach kunststofffreien Verpackungslösungen suchen.

- So führten beispielsweise im Jahr 2023 mehrere Schnellrestaurants in Kalifornien und New York im Rahmen ihrer Initiativen zur Plastikreduzierung PLA-beschichtete Pappbecher und -Tabletts ein. Diese Veränderungen trugen nicht nur dazu bei, den Müll auf den Mülldeponien zu reduzieren, sondern verbesserten auch die Markenwahrnehmung bei umweltbewussten Kunden.

- Während PLA-basierte Verpackungen an Bedeutung gewinnen, hängt ihr langfristiger Erfolg von Fortschritten in der Kompostierungsinfrastruktur, dem End-of-Life-Management und der Kostenparität mit herkömmlichen Materialien ab. Die Beteiligten müssen zusammenarbeiten, um Recyclingsysteme zu verbessern und die Verbraucher über ordnungsgemäße Entsorgungspraktiken aufzuklären.

Marktdynamik für Polymilchsäure (PLA) in Nordamerika

Treiber

Unterstützender regulatorischer Rahmen und Initiativen zur Unternehmensnachhaltigkeit

Strenge Umweltrichtlinien und unterstützende Gesetze in Nordamerika fördern das schnelle Wachstum des PLA-Marktes. Sowohl die USA als auch Kanada haben auf Bundes- und Landesebene Maßnahmen zur Reduzierung von Plastikmüll ergriffen, darunter Verbote nicht biologisch abbaubarer Verpackungen und die Verpflichtung zu biobasierten Alternativen im öffentlichen Beschaffungswesen.

• Unternehmen aller Branchen setzen aktiv auf nachhaltige Praktiken und verpflichten sich zur Reduzierung des CO2-Ausstoßes. Dazu gehört die Umstellung auf biologisch abbaubare Materialien wie PLA in Verpackungen, Etiketten und Konsumgütern. Diese Verpflichtungen sind oft mit Berichtspflichten zu Umwelt-, Sozial- und Governance-Themen (ESG) verknüpft, die Transparenz und Nachhaltigkeit in den Vordergrund stellen.

Große Lebensmittel-, Einzelhandels- und Getränkeunternehmen arbeiten mit PLA-Herstellern zusammen, um eine kontinuierliche Versorgung mit konformen Materialien sicherzustellen. Das Partnerschaftsmodell hilft PLA-Produzenten, langfristige Verträge abzuschließen und in den Kapazitätsausbau zu investieren.

• So kündigte beispielsweise eine führende kanadische Einzelhandelskette im Jahr 2024 die Einführung von PLA-basierten Verpackungen für ihre Eigenmarken-Lebensmittelprodukte in 500 Filialen an, um ihr Null-Abfall-Versprechen zu bekräftigen und die Nachfrage nach kompostierbaren Materialien anzukurbeln.

• Während Vorschriften und Unternehmensinitiativen günstige Bedingungen schaffen, bleiben Herausforderungen bei der Harmonisierung von Standards und dem Aufbau einer Infrastruktur zur Bewältigung der steigenden Mengen an biologisch abbaubarem Abfall bestehen. Die Beseitigung dieser Lücken wird entscheidend sein, um das volle Potenzial von PLA auf dem regionalen Markt auszuschöpfen.

Einschränkung/Herausforderung

Hohe Produktionskosten und begrenzte industrielle Kompostierungsanlagen

Trotz der Umweltvorteile sind die Produktionskosten von PLA nach wie vor deutlich höher als die von herkömmlichen Kunststoffen. Faktoren wie die Volatilität der Rohstoffpreise, die Komplexität der Verarbeitung und begrenzte Skaleneffekte machen PLA für kostensensible Anwendungen weniger wettbewerbsfähig, insbesondere bei kleinen Herstellern und Verpackungsunternehmen.

Ein weiteres großes Hindernis ist der Mangel an angemessener Kompostierungsinfrastruktur in Nordamerika. Die meisten kommunalen Abfallentsorgungssysteme sind nicht für die Verarbeitung industriell kompostierbarer Materialien wie PLA ausgelegt, was dazu führt, dass diese Materialien auf Mülldeponien landen, wo sie nicht wie vorgesehen abgebaut werden.

• Die Verwirrung der Verbraucher hinsichtlich der Entsorgungs- und Kompostierungsstandards verringert die Wirksamkeit von PLA-Lösungen zusätzlich. Falsch platzierte PLA-Artikel im Recycling oder im allgemeinen Abfall können Sortierprozesse verunreinigen und Nachhaltigkeitsziele untergraben.

• So ergab beispielsweise eine im Jahr 2023 in mehreren US-Städten durchgeführte Abfallprüfung, dass über 60 % der mit PLA gekennzeichneten Produkte auf Mülldeponien landeten, da kein Zugang zu zertifizierten Kompostierungsanlagen bestand und die Kennzeichnungspraktiken inkonsistent waren.

Um diese Probleme anzugehen, ist die Zusammenarbeit zwischen Regierungen, Abfallentsorgungsunternehmen und Herstellern erforderlich. Investitionen in lokale Kompostierungskapazitäten, die Standardisierung der Kennzeichnung und eine verbesserte Aufklärung der Öffentlichkeit über biologisch abbaubare Verpackungen sind unerlässlich, um eine skalierbare Einführung und langfristige Wirkung zu fördern.

Marktumfang für Polymilchsäure (PLA) in Nordamerika

Der Markt ist nach Typ, Rohstoff, Form, Anwendung, Endbenutzer und Qualität segmentiert.

- Nach Typ

Der nordamerikanische Markt für Polymilchsäure (PLA) ist nach Typ in racemische PLLA (Poly-L-Milchsäure), reguläre PLLA (Poly-L-Milchsäure), PDLA (Poly-D-Milchsäure) und PDLLA (Poly-DL-Milchsäure) unterteilt. Das reguläre PLLA-Segment erzielte 2024 den größten Marktanteil, was auf seine hohe Kristallinität, seine überlegene mechanische Festigkeit und seine weit verbreitete Verwendung in Verpackungs- und medizinischen Anwendungen zurückzuführen ist. Es ist die kommerziell rentabelste und am häufigsten produzierte PLA-Variante in der Region, unterstützt durch günstige Herstellungsökonomie und die behördliche Zulassung für den Kontakt mit Lebensmitteln.

Das PDLLA-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies ist auf die hohe Flexibilität, den langsamen Abbau und die zunehmende Anwendung in biologisch abbaubaren medizinischen Implantaten und Medikamentenverabreichungssystemen zurückzuführen. Seine Biokompatibilität macht es ideal für Nähte, Tissue Engineering und orthopädische Anwendungen, insbesondere angesichts der steigenden Nachfrage nach bioresorbierbaren Materialien im Gesundheitswesen.

- Nach Rohstoff

Auf der Grundlage der Rohstoffe ist der Markt in Mais, Maniok, Zuckerrohr, Zuckerrüben und andere unterteilt. Das Maissegment hatte 2024 den größten Anteil, was auf seinen hohen Stärkegehalt, den weit verbreiteten Anbau in den USA und die etablierte Verarbeitungsinfrastruktur zurückzuführen ist. Maisbasiertes PLA profitiert von konsistenten Lieferketten und wird häufig bei der Herstellung von Biokunststoffen für Verpackungen und Einwegartikel verwendet.

Das Zuckerrohrsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Nutzung biobasierter Produktherstellung und Initiativen zur nachhaltigen Beschaffung. Zuckerrohr entwickelt sich aufgrund seines geringeren ökologischen Fußabdrucks und der starken Unterstützung regionaler Nachhaltigkeitsprogramme zu einer bevorzugten Alternative.

- Nach Formular

Der PLA-Markt ist nach Form in Folien und Platten, Beschichtungen, Fasern und andere segmentiert. Das Segment Folien und Platten dominierte den Markt im Jahr 2024, angeführt von der steigenden Nachfrage nach kompostierbaren Verpackungen in der Gastronomie, im Einzelhandel und im E-Commerce. Diese Formen sind aufgrund ihrer Flexibilität, Transparenz und Eignung für Thermoform- und Laminierungsanwendungen weit verbreitet.

Das Fasersegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage in der Textil- und Hygieneindustrie. PLA-basierte Fasern bieten Feuchtigkeitsmanagement, Weichheit und biologische Abbaubarkeit und eignen sich daher ideal für nachhaltige Kleidung, Windeln und Feuchttücher.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Verpackung, Transport, Landwirtschaft, Medizin, Elektronik, Textilien, Hygiene und andere segmentiert. Das Verpackungssegment hatte 2024 den größten Umsatzanteil, da herkömmliche Kunststoffe in Lebensmittelbehältern, Verpackungen und Einwegartikeln zunehmend durch PLA ersetzt werden. Die starke Präferenz der Verbraucher für kompostierbare Verpackungen und die regulatorische Unterstützung stärken dieses Segment zusätzlich.

Der medizinische Bereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da die Nachfrage nach biologisch abbaubarem Nahtmaterial, Implantaten und Medikamentenverabreichungsmaterialien steigt. Die nachgewiesene Biokompatibilität und Absorptionseigenschaften von PLA tragen zu seiner Verbreitung in einer Vielzahl von Anwendungen im Gesundheitswesen bei.

- Nach Endbenutzer

Basierend auf dem Endverbraucher ist der Markt in Kunststofffolien, Flaschen und biologisch abbaubare Medizinprodukte segmentiert. Das Segment Kunststofffolien hatte 2024 den größten Anteil, unterstützt durch den starken Verbrauch bei Lebensmittelverpackungen, Industrieverpackungen und landwirtschaftlichen Mulchfolien. Die Fähigkeit von PLA, erdölbasierte Folien zu ersetzen, ist ein wichtiger Wachstumsfaktor in dieser Kategorie.

Das Segment biologisch abbaubarer Medizinprodukte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch Innovationen bei resorbierbaren Materialien und die zunehmende Akzeptanz nachhaltiger Alternativen im klinischen Umfeld. Zunehmende behördliche Zulassungen und Fortschritte bei medizinischem PLA fördern die Produktakzeptanz.

- Nach Klasse

Auf der Grundlage der Qualität wird der Markt in Thermoformen, Extrusion, Spritzgießen und Blasformen unterteilt. Das Spritzgusssegment dominierte den Markt im Jahr 2024 aufgrund seiner Vielseitigkeit bei der Herstellung einer breiten Palette von Konsumgütern, Automobilkomponenten und medizinischen Teilen mit komplexen Geometrien.

Das Segment Thermoformen wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach PLA-basierten Schalen, Behältern und Clamshell-Verpackungen in der Lebensmittel- und Getränkeindustrie. Die Eignung für die Massenproduktion und das einfache Recycling machen PLA zur idealen Wahl für nachhaltige Verpackungsanwendungen.

Regionale Analyse des nordamerikanischen Marktes für Polymilchsäure (PLA)

- Der US-amerikanische PLA-Markt erzielte im Jahr 2024 mit 78,2 % den größten Umsatzanteil in Nordamerika, unterstützt durch die steigende Nachfrage nach biologisch abbaubaren Verpackungen und die Umsetzung staatlicher Verbote für Einwegkunststoffe

- Der gut entwickelte Lebensmittel- und Getränkesektor des Landes sowie die regulatorische Förderung umweltfreundlicher Materialien fördern ein starkes Wachstum bei PLA-basierten Verpackungslösungen.

- Die zunehmende Verwendung von PLA im 3D-Druck, in biomedizinischen Anwendungen und in der Landwirtschaft trägt ebenfalls zur Marktexpansion bei

- Darüber hinaus investieren wichtige Akteure in den USA in Kapazitätserweiterungen und die lokale Beschaffung von Rohstoffen, um die wachsende Nachfrage zu decken und so die Führungsrolle des Landes in der regionalen PLA-Landschaft zu festigen.

Markteinblick in Kanada für Polymilchsäure (PLA)

Der kanadische PLA-Markt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch ein steigendes Umweltbewusstsein und die starke staatliche Ausrichtung auf die Reduzierung von Plastikmüll. Nationale Richtlinien zum Verbot von Einwegplastik sowie die Förderung biobasierter Materialinnovationen ermutigen Hersteller und Einzelhändler, PLA als praktikable Alternative zu nutzen. Die wachsenden Lebensmittelverpackungs- und Gesundheitssektoren des Landes integrieren zunehmend kompostierbare Materialien wie PLA, um Nachhaltigkeitsziele zu erreichen. Darüber hinaus fördern Partnerschaften zwischen Forschungseinrichtungen und Branchenvertretern die Weiterentwicklung der PLA-Technologie und stärken so ihre Rolle bei der Umstellung Kanadas auf eine Kreislaufwirtschaft.

Marktanteil von Polymilchsäure (PLA) in Nordamerika

Die nordamerikanische Polymilchsäure-(PLA)-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NatureWorks LLC (USA)

- Danimer Scientific (USA)

- TotalEnergies Corbion (USA)

- BASF Corporation (USA)

- Evonik Corporation (USA)

- DuPont de Nemours, Inc. (USA)

- Futerro USA Inc. (USA)

- Good Natured Products Inc. (Kanada)

- Genpak LLC (USA)

- LOOP Industries Inc. (Kanada)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Polymilchsäure (PLA)

- Im September 2023 starteten Danimer Scientific und Chevron Phillips Chemical eine strategische Zusammenarbeit zur Entwicklung großvolumiger biologisch abbaubarer Kunststoffprodukte auf Basis von Danimers Rinnovo-Polymeren. Der Schwerpunkt der Partnerschaft liegt auf der Skalierung von PLA-basierten Biokunststoffen, um der steigenden Nachfrage nach nachhaltigen Verpackungen gerecht zu werden. Der Schritt soll die Marktpräsenz beider Unternehmen stärken und die Einführung umweltfreundlicher Materialien in kommerziellen Anwendungen beschleunigen.

- Im Mai 2023 ging Sulzer eine Partnerschaft mit Jindan New Biomaterials ein, um dessen lizenzierte PLA-Produktionstechnologie in einem neuen Werk in der chinesischen Provinz Henan zu implementieren. Mit einer geplanten Jahreskapazität von 750.000 Tonnen wird sich die Anlage auf die Bereiche Lebensmittelverpackungen, Formteile und Fasern konzentrieren. Ziel dieser Zusammenarbeit ist es, die globale PLA-Versorgung zu stärken und das Marktwachstum bei biobasierten Kunststoffen zu unterstützen.

- Im Juni 2022 brachten BASF und das australische Unternehmen Confoil gemeinsam eine zertifiziert kompostierbare und ofenfeste Papier-Lebensmittelschale auf den Markt. Die Lösung basiert auf dem BASF-Biopolymer ecovio PS 1606. Sie ist auf Nachhaltigkeit und Leistung ausgelegt und richtet sich an umweltbewusste Verbraucher in Nordamerika. Die Entwicklung stärkt die regionale Präsenz von Confoil und trägt gleichzeitig zur Umstellung auf kompostierbare Lebensmittelverpackungen bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.