North America Powered Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.14 Billion

USD

1.99 Billion

2024

2032

USD

1.14 Billion

USD

1.99 Billion

2024

2032

| 2025 –2032 | |

| USD 1.14 Billion | |

| USD 1.99 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Instrumente mit Stromversorgung in Nordamerika nach Stromquelle (elektrische Instrumente, batteriebetriebene Instrumente, pneumatische Instrumente), Produkt (Handstücke, Stromquellen und Steuerungen, Zubehör), Anwendung (orthopädische Chirurgie, Mund-, Kiefer- und Gesichtschirurgie, Neurochirurgie, HNO-Chirurgie, Herz-Thorax-Chirurgie, plastische und rekonstruktive Chirurgie) – Branchentrends und Prognose bis 2032

Marktgröße für angetriebene chirurgische Instrumente

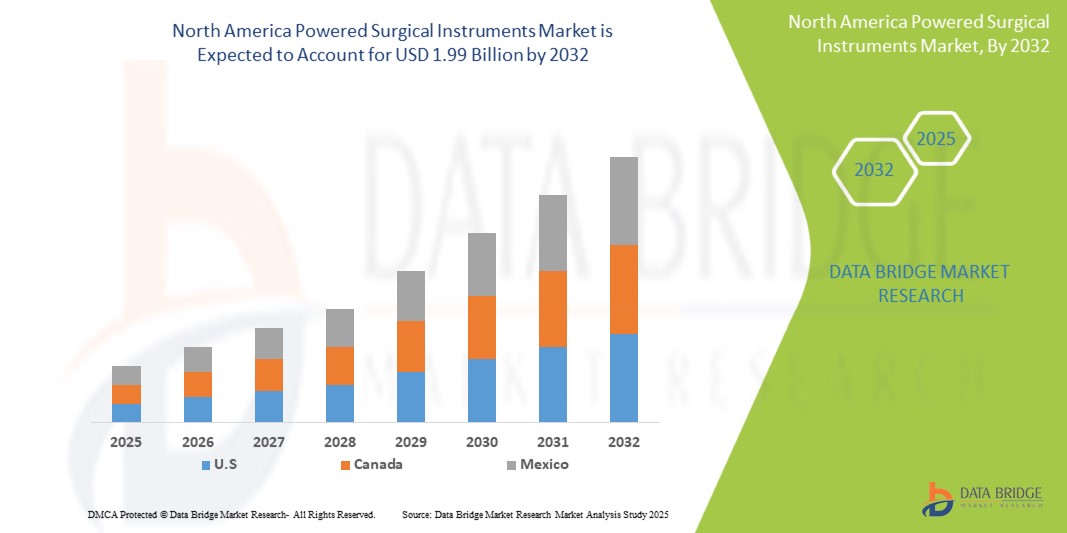

- Der nordamerikanische Markt für chirurgische Instrumente mit Elektromotoren wurde im Jahr 2024 auf 1,14 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,99 Milliarden US-Dollar erreichen , bei einer CAGR von 4,15 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl chronischer Erkrankungen, die chirurgische Eingriffe erfordern, die zunehmende geriatrische Bevölkerung und die steigende Nachfrage nach minimalinvasiven Operationen vorangetrieben.

- Darüber hinaus treiben technologische Fortschritte bei motorisierten chirurgischen Instrumenten, wie beispielsweise eine längere Akkulaufzeit, höhere Präzision und die Integration in Robotersysteme, das Marktwachstum voran. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung motorisierter chirurgischer Instrumente in verschiedenen medizinischen Anwendungen und fördern so das Branchenwachstum erheblich.

Marktanalyse für angetriebene chirurgische Instrumente

- Der Markt für motorisierte chirurgische Instrumente umfasst eine Reihe elektrisch, batterie- oder pneumatisch betriebener Werkzeuge, die Präzision, Effizienz und Kontrolle bei verschiedenen chirurgischen Eingriffen verbessern. Diese Instrumente sind unverzichtbar zum Schneiden, Bohren, Reiben, Sägen und Klammern in Fachgebieten wie Orthopädie, Neurochirurgie und HNO. Ihre Verbreitung wird durch die zunehmende Anzahl komplexer Operationen, die Nachfrage nach minimalinvasiven Techniken und kontinuierliche technologische Fortschritte vorangetrieben, die die Behandlungsergebnisse für Patienten und die Leistung der Chirurgen verbessern.

- Die steigende Nachfrage nach motorisierten chirurgischen Instrumenten wird vor allem durch die steigende Zahl der weltweit durchgeführten chirurgischen Eingriffe, die zunehmende Verbreitung ambulanter Verfahren und die zunehmende Konzentration auf die Verbesserung der Operationsergebnisse und der Patientensicherheit vorangetrieben.

- Die USA dominieren den Markt für motorbetriebene chirurgische Instrumente in Nordamerika mit dem größten Umsatzanteil von 87,6 % im Jahr 2025. Dies ist auf eine hoch entwickelte chirurgische Infrastruktur, eine steigende Anzahl chirurgischer Eingriffe, ein günstiges Erstattungsumfeld und die frühzeitige Einführung fortschrittlicher motorbetriebener Systeme in Fachgebieten wie Orthopädie, Kardiologie und Neurochirurgie zurückzuführen.

- Die USA werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für elektrische chirurgische Instrumente sein. Gründe hierfür sind die zunehmende Alterung der Bevölkerung, ein Anstieg der Zahl elektiver und minimalinvasiver Operationen, technologische Fortschritte wie batteriebetriebene und pneumatische Systeme sowie strategische Investitionen wichtiger Marktteilnehmer in Forschung und Entwicklung sowie den Ausbau von Anlagen.

- Aufgrund der hohen Prävalenz von Gelenkerkrankungen, der steigenden Nachfrage nach Knie- und Hüftgelenkersatz und der umfassenden Verwendung von motorisierten Instrumenten zum Schneiden, Fräsen und Bohren von Knochen wird die orthopädische Chirurgie voraussichtlich den nordamerikanischen Markt für motorisierte chirurgische Instrumente mit einem Marktanteil von 41,9 % im Jahr 2025 dominieren.

Berichtsumfang und Marktsegmentierung für angetriebene chirurgische Instrumente

|

Eigenschaften |

Wichtige Markteinblicke für angetriebene chirurgische Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für motorbetriebene chirurgische Instrumente

„Integration von KI und Robotik in motorisierte chirurgische Instrumente für mehr Präzision und Automatisierung “

- Technologischer Fortschritt und Integration intelligenter Technologien: Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für chirurgische Instrumente mit Elektroantrieb ist der kontinuierliche technologische Fortschritt und die Integration intelligenter Technologien wie KI und IoT. Diese Entwicklung verbessert die chirurgische Präzision, Effizienz und Patientensicherheit erheblich.

- Zu den Innovationen zählen beispielsweise elektrische und pneumatische Hochgeschwindigkeits-Chirurgiebohrer, die für komplexe Eingriffe wie Wirbelsäulenoperationen, neurochirurgische Eingriffe und orthopädische Eingriffe mehr Leistung und Kontrolle bieten. Die Integration fortschrittlicher Automatisierungs- und Präzisionstechnologien in Elektrochirurgiegeräte erweitert deren Funktionalität und ermöglicht höhere Präzision beim Schneiden und Koagulieren von Gewebe, geringeren Blutverlust und eine schnellere Genesung der Patienten.

- Die Entwicklung batteriebetriebener Instrumente mit verbesserter Lebensdauer und Energiemanagementsystemen erhöht deren Mobilität und Komfort, insbesondere in Notfallsituationen und bei Operationen in abgelegenen Gebieten. Darüber hinaus setzen roboterassistierte chirurgische Systeme für hochpräzise Operationen zunehmend auf elektrische Instrumente, was das Marktwachstum vorantreibt.

- Dieser Trend zu intelligenteren, präziseren und effizienteren chirurgischen Instrumenten verändert die moderne chirurgische Praxis grundlegend. Daher investieren Unternehmen massiv in Forschung und Entwicklung, um Instrumente der nächsten Generation mit verbesserten Funktionen zu entwickeln.

- Die Nachfrage nach motorisierten chirurgischen Instrumenten mit erweiterten Funktionen und nahtloser Integration in digitale Arbeitsabläufe wächst in Krankenhäusern und ambulanten chirurgischen Zentren rasant, da Gesundheitsdienstleister Wert auf verbesserte Operationsergebnisse und betriebliche Effizienz legen.

Marktdynamik für angetriebene chirurgische Instrumente

Treiber

„Steigende Anzahl an Operationen“

- Steigende Anzahl chirurgischer Eingriffe: Die steigende Zahl chirurgischer Eingriffe in Nordamerika, die auf die zunehmende Verbreitung chronischer Krankheiten und eine alternde Bevölkerung zurückzuführen ist, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach motorisierten chirurgischen Instrumenten.

- Beispielsweise erfordert die zunehmende Zahl von Frakturen des Bewegungsapparates, neurologischen Erkrankungen, Herz-Kreislauf-Erkrankungen und verschiedenen Krebsarten eine höhere Anzahl chirurgischer Eingriffe. Elektrische chirurgische Instrumente bieten höhere Präzision, Kontrolle und Effizienz und sind daher für die effektive Durchführung dieser komplexen Eingriffe unerlässlich.

- Die wachsende geriatrische Bevölkerung ist anfälliger für altersbedingte Erkrankungen, die chirurgische Behandlungen wie Gelenkersatz und Wirbelsäulenoperationen erfordern, was die Nachfrage nach modernen chirurgischen Instrumenten weiter erhöht.

- Der Übergang zu minimalinvasiven Operationstechniken (MIS), die Vorteile wie kleinere Schnitte, weniger Schmerzen und eine schnellere Genesung bieten, treibt auch die Einführung von motorisierten Instrumenten voran, die für MIS-Verfahren entwickelt wurden.

- Steigende Gesundheitsausgaben und Investitionen in die Modernisierung chirurgischer Einrichtungen tragen zur Expansion des Marktes bei

Einschränkung/Herausforderung

„ Hohe Anschaffungs- und Wartungskosten “

- Hohe Kosten und technische Komplexität: Die hohen Kosten moderner motorbetriebener chirurgischer Instrumente und die damit verbundene technische Komplexität stellen eine erhebliche Herausforderung für eine breite Marktakzeptanz dar, insbesondere für kleinere Gesundheitseinrichtungen und solche mit Budgetbeschränkungen.

- Beispielsweise können die anfänglichen Investitionen in hochentwickelte, motorbetriebene Instrumente sowie die laufenden Wartungs- und Reparaturkosten beträchtlich sein. Diese hohen Betriebskosten können insbesondere in finanziell schwächeren Einrichtungen von der Einführung abhalten.

- Die technische Komplexität dieser Instrumente erfordert oft eine spezielle Ausbildung und Erfahrung von Chirurgen und OP-Personal, was den operativen Aufwand zusätzlich erhöht. Ein Mangel an Fachkräften für die Bedienung und Wartung dieser Geräte kann die Marktdurchdringung zusätzlich behindern.

- Darüber hinaus erhöhen strenge gesetzliche Anforderungen an Entwicklung, Produktion und Marketing die Kosten und den Aufwand für die Hersteller. Es bestehen auch Bedenken hinsichtlich der Zuverlässigkeit und Sicherheit von elektrischen Geräten, einschließlich möglicher Fehlfunktionen oder Benutzerfehler.

Marktumfang für angetriebene chirurgische Instrumente

Der Markt ist nach Stromquelle, Produkt und Anwendung segmentiert.

- Nach Stromquelle

Der Markt für motorbetriebene chirurgische Instrumente ist nach der Energiequelle in elektrische, batteriebetriebene und pneumatische Instrumente unterteilt. Das Segment der elektrischen Instrumente dominiert mit 42,5 % im Jahr 2025 den größten Marktanteil, was auf die konstante Leistungsabgabe, die hohe Leistung bei langwierigen Eingriffen und die Kompatibilität mit einer Vielzahl chirurgischer Instrumente zurückzuführen ist. Diese Instrumente werden häufig in orthopädischen und neurochirurgischen Eingriffen eingesetzt, bei denen hohes Drehmoment und Zuverlässigkeit entscheidend sind.

Das Segment der batteriebetriebenen Instrumente wird voraussichtlich von 2025 bis 2032 mit 5,4 % das höchste Wachstum verzeichnen. Grund hierfür sind die verbesserte Mobilität, die geringere Abhängigkeit von Kabeln und Steckdosen sowie die steigende Nachfrage nach minimalinvasiven und ambulanten Eingriffen. Fortschritte in der Lithium-Ionen-Batterietechnologie haben die Laufzeit verbessert und die Ladezeiten verkürzt, sodass diese Instrumente im ambulanten und feldbasierten chirurgischen Bereich zunehmend beliebter werden.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in orthopädische Chirurgie, Mund-, Kiefer- und Gesichtschirurgie, Neurochirurgie, HNO-Chirurgie, Herz-Thorax-Chirurgie sowie plastische und rekonstruktive Chirurgie unterteilt. Das Segment orthopädische Chirurgie hatte 2025 den größten Marktanteil, was auf die hohe Prävalenz von Erkrankungen des Bewegungsapparates, die steigende Zahl von Gelenkersatz- und Wirbelsäulenoperationen sowie die wichtige Rolle von Elektrowerkzeugen beim Knochenschneiden, -bohren und -fixieren zurückzuführen ist.

Das Segment der plastischen und rekonstruktiven Chirurgie wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da die Nachfrage nach präzisionschirurgischen, kosmetischen und rekonstruktiven Eingriffen steigt. Der zunehmende Trend zu Wahloperationen, der technologische Fortschritt bei mikrobetriebenen Instrumenten und das wachsende ästhetische Bewusstsein tragen zum rasanten Wachstum dieses Segments bei.

- Nach Produkt

Der Markt ist nach Produkten in Handstücke, Stromquellen und Steuerungen sowie Zubehör segmentiert. Das Segment Handstücke dominiert den Markt mit dem größten Umsatzanteil im Jahr 2025, da es sich um wesentliche Komponenten motorbetriebener chirurgischer Systeme handelt, die für ein breites Spektrum an Verfahren wie Schneiden, Bohren und Reiben eingesetzt werden. Kontinuierliche Verbesserungen in ergonomischem Design, Sterilisationskompatibilität und Multifunktionalität treiben ihre breite Akzeptanz voran.

Das Zubehörsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind der zunehmende Bedarf an kundenspezifischen chirurgischen Instrumenten und die steigende Nachfrage nach Verbrauchsmaterialien wie Klingen, Fräsern und Reibahlen. Innovationen bei Einwegzubehör und Feinmechanik erhöhen die Verfahrenssicherheit und -effizienz.

Regionale Analyse des Marktes für angetriebene chirurgische Instrumente

- Die USA dominieren den Markt für motorisierte chirurgische Instrumente mit dem größten Umsatzanteil von 87,6 % im Jahr 2024. Dies ist auf die fortschrittliche chirurgische Infrastruktur, das hohe Volumen an chirurgischen Eingriffen und die frühzeitige Einführung chirurgischer Technologien der nächsten Generation zurückzuführen. Der weit verbreitete Einsatz motorisierter Instrumente bei orthopädischen, neurochirurgischen und kardiothorakalen Eingriffen in US-Krankenhäusern und ambulanten chirurgischen Zentren (ASCs) unterstreicht diese Führungsposition.

- Das Land profitiert von einem soliden Erstattungssystem, der starken Präsenz von Branchenführern wie Medtronic, Stryker und Zimmer Biomet sowie kontinuierlichen Investitionen in chirurgische Roboter und kraftunterstützte Instrumente. Darüber hinaus treibt der zunehmende Trend zu ambulanten Operationen, insbesondere in der Orthopädie und der plastischen Chirurgie, die Nachfrage nach kompakten, batteriebetriebenen Geräten in der ASC-Abteilung an.

- Technologische Innovationen – wie modulare Handstücke, intelligente Batteriesysteme und integrierte Sicherheitsfunktionen – sowie kontinuierliche Schulungsprogramme für Operationsteams stärken den US-Markt zusätzlich. Hohe Investitionen in die Forschung und schnelle FDA-Zulassungen für Geräte der nächsten Generation sichern weiterhin die Dominanz der USA in diesem Bereich.

Markteinblick für chirurgische Instrumente mit Elektromotor in Kanada

Der kanadische Markt für elektrische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer gesunden jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Anzahl chirurgischer Eingriffe, insbesondere in der Orthopädie und Neurochirurgie. Kanadas öffentlich finanziertes Gesundheitssystem ermöglicht einen breiten Zugang zur chirurgischen Versorgung, und jüngste Investitionen in die Modernisierung von Operationssälen haben die Integration elektrischer chirurgischer Systeme beschleunigt. Provinzen wie Ontario und British Columbia haben Strategien zur Verkürzung der chirurgischen Wartezeiten priorisiert, was Krankenhäuser dazu veranlasst hat, hocheffiziente Instrumente, darunter fortschrittliche elektrische Handstücke und batteriebetriebene Systeme, einzusetzen. Darüber hinaus gewährleisten Kanadas strenge Gesundheitsvorschriften und die wachsende Zusammenarbeit mit US-amerikanischen Geräteherstellern die Verfügbarkeit hochwertiger, konformer elektrischer chirurgischer Geräte.

Markteinblick für chirurgische Instrumente mit Elektromotor in Mexiko

Der mexikanische Markt für elektrische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen. Dies wird durch steigende Investitionen im Gesundheitswesen, den Ausbau privater Krankenhausnetze und staatliche Verbesserungen der chirurgischen Infrastruktur unterstützt. Städte wie Mexiko-Stadt, Monterrey und Guadalajara sind führend bei der Einführung elektrischer chirurgischer Systeme für orthopädische, zahnmedizinische und HNO-Eingriffe. Nationale Gesundheitsinitiativen zur Verbesserung der Operationsergebnisse und der Genesungszeiten fördern den Wechsel von manuellen zu elektrischen Instrumenten, insbesondere in der Trauma- und rekonstruktiven Chirurgie. Während in ländlichen Gebieten weiterhin Herausforderungen hinsichtlich Kosten und Zugang bestehen, verbessern Partnerschaften mit internationalen Herstellern und lokalen Händlern die Marktdurchdringung.

Marktanteile für chirurgische Instrumente mit Elektromotor

Die Branche der motorbetriebenen chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (Becton, Dickinson and Company) (USA)

- Hologic, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Cook Medical (USA)

- Devicor Medical Products, Inc. (USA)

- Argon Medical Devices, Inc. (USA)

- Planmed Oy (Finnland)

- CR Bard, Inc. (USA)

- Carestream Health (USA)

- FUJIFILM Corporation (Japan)

- Hitachi Medical Systems (Japan)

- Koninklijke Philips NV (Niederlande)

- Abbott (USA)

- Boston Scientific Corporation (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für chirurgische Instrumente mit Elektromotor

- Im April 2024 stellte MOLLI Surgical den OncoPen vor, einen minimalinvasiven chirurgischen Stift, der die Präzision und die Ergebnisse in der Brustkrebschirurgie verbessern soll. Das Gerät soll Chirurgen dabei unterstützen, Tumore präzise anzuvisieren und zu entfernen, wodurch Gewebeschäden reduziert und die kosmetischen Ergebnisse für Patientinnen, die sich brusterhaltenden Eingriffen unterziehen, verbessert werden.

- Im Februar 2024 brachte Dentsply Sirona sein Midwest Energo-Portfolio an elektrischen Handstücken in Nordamerika auf den Markt. Die Modelle T1 und T2 zeichnen sich durch kleinere Köpfe, einen leiseren Betrieb und eine geringere Wärmeentwicklung aus, was die Patientensicherheit und den Komfort erhöht. Die auf Langlebigkeit und Nachhaltigkeit ausgelegten Handstücke zeichnen sich zudem durch einen um 25 % geringeren CO2-Fußabdruck im Vergleich zu Vorgängermodellen aus.

- Im Juni 2022 brachte Ethicon, ein MedTech-Unternehmen von Johnson & Johnson, den ECHELON 3000 Stapler in den USA auf den Markt. Dieses digital gesteuerte chirurgische Klammergerät verfügt über eine einhändige, motorbetriebene Artikulation, eine 39 % größere Maulöffnung und einen 27 % größeren Artikulationsbereich im Vergleich zu Vorgängermodellen. Es wurde sowohl für offene als auch für minimalinvasive Eingriffe entwickelt und verbessert den Zugang und die Kontrolle in anspruchsvollen chirurgischen Umgebungen.

- Im September 2021 brachte Panther Healthcare die Smart Powered Stapler-Plattform auf den Markt, die eine intelligente, automatisierte Steuerung der Gewebekompression, -transektion und -resektion bietet. Das batteriebetriebene Gerät verfügt über eine Echtzeit-Gewebedickenerkennung und adaptives Auslösen und verbessert so die Präzision bei gastrointestinalen, thorakalen, kolorektalen, gynäkologischen und onkologischen Operationen bei offenen und laparoskopischen Eingriffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.