North America Proximity Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.33 Billion

USD

2.46 Billion

2025

2033

USD

1.33 Billion

USD

2.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.33 Billion | |

| USD 2.46 Billion | |

| % | |

|

Marktsegmentierung für Näherungssensoren in Nordamerika nach Technologie (induktiv, kapazitiv, fotoelektrisch, magnetisch, Ultraschall und Sonstige), Produkt (feste und einstellbare Distanz), Erfassungsbereich (0–10 mm, 10–40 mm, 40–60 mm, 60–80 mm und über 80 mm), Kanaltyp (Einkanal und Mehrkanal), Anwendung (Bodennahheitswarnsysteme, Parksensoren, Automatisierung von Montagelinien, Flugabwehr, Achterbahnen, Schwingungsüberwachungssysteme, mobile Geräte, Fördersysteme, Objekterkennung, Positionsbestimmung, Inspektion und Zählung und Sonstige), Typ (rechteckiger, zylindrischer, ringförmiger und schlitzförmiger induktiver Sensor), Endnutzer (Luft- und Raumfahrt, Automobilindustrie, Gebäudeautomation, Industrie, Unterhaltungselektronik, Lebensmittel- und Getränkeindustrie, Pharmaindustrie, Bauwesen, Energiewirtschaft und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der Markt für Näherungssensoren in Nordamerika und wie hoch ist seine Wachstumsrate?

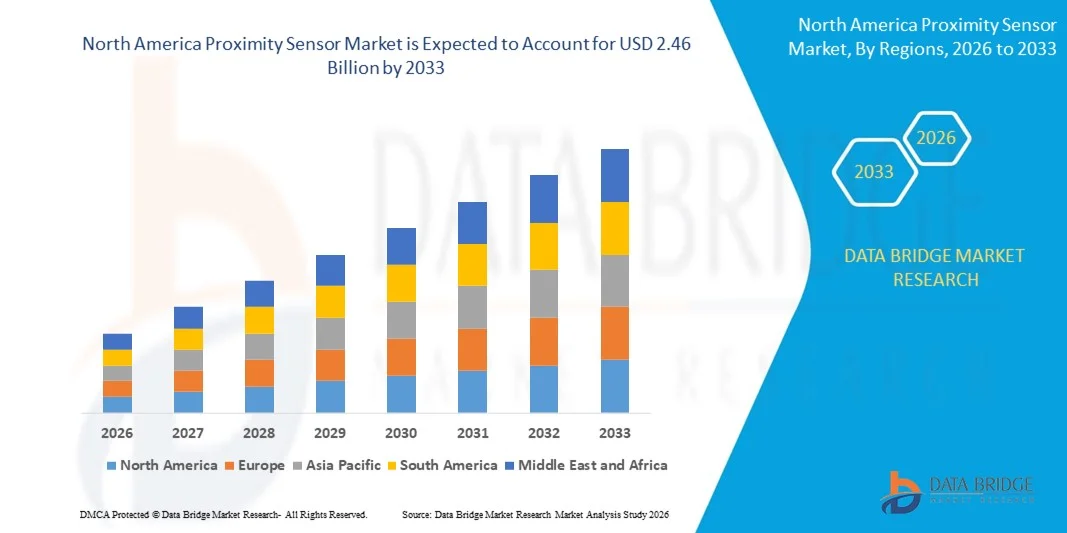

- Der nordamerikanische Markt für Näherungssensoren hatte im Jahr 2025 einen Wert von 1,33 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum entspricht.

- Die zunehmende Verbreitung von Näherungssensoren in der Automobilindustrie wirkt als treibender Faktor für das Wachstum des Marktes für Näherungssensoren.

- Näherungssensoren weisen gewisse Einschränkungen in ihren Erfassungsfähigkeiten auf, was ihre Verbreitung einschränkt und das Wachstum des Marktes für Näherungssensoren hemmt.

Was sind die wichtigsten Erkenntnisse zum Markt für Näherungssensoren?

- Die zunehmende Automatisierung in verschiedenen Branchen wie der Fertigung, der Energiewirtschaft und anderen erhöhte auch den Bedarf an Näherungssensoren und schuf damit ein Wachstumspotenzial für den Markt für Näherungssensoren.

- Die Entwicklung miniaturisierter Sensoren ohne Qualitätseinbußen stellt eine Herausforderung für das Wachstum des Marktes für Näherungssensoren dar.

- Die USA dominierten 2024 mit einem Umsatzanteil von 52,8 % den nordamerikanischen Markt für Näherungssensoren. Treiber dieser Entwicklung waren die starke Verbreitung von Industrieautomatisierung, eine fortschrittliche Fertigungsinfrastruktur und der weitverbreitete Einsatz von Näherungssensoren in der Automobilindustrie, der Lebensmittelverarbeitung, der Unterhaltungselektronik und der Industrieautomatisierung.

- Der kanadische Markt für Näherungssensoren verzeichnet mit 9,32 % das schnellste Wachstum, was durch die zunehmende Automatisierung in der Lebensmittelverarbeitung, der Verpackungsindustrie, dem Bergbau und dem Energiesektor begünstigt wird.

- Das Segment der induktiven Näherungssensoren dominierte den Markt mit einem geschätzten Anteil von 34,6 % im Jahr 2024, was auf seine weitverbreitete Anwendung in der Industrieautomation, der Automobilfertigung und der Metallobjekterkennung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Näherungssensoren

|

Attribute |

Wichtigste Markteinblicke in Näherungssensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Näherungssensoren?

Zunehmende Integration von Näherungssensoren in IoT, Automatisierung und intelligente Systeme

- Der globale Markt für Näherungssensoren verzeichnet einen starken Trend zur Integration in IoT-fähige, automatisierte und intelligente Fertigungssysteme in den Bereichen Industrie, Automobil und Unterhaltungselektronik.

- Vernetzte Näherungssensoren ermöglichen Objekterkennung in Echtzeit, Positionsüberwachung und Prozessautomatisierung und verbessern so Systemintelligenz, Sicherheit und Betriebseffizienz.

- IoT-fähige Näherungssensoren unterstützen die vorausschauende Wartung, indem sie ungewöhnliche Vibrationen, Fehlausrichtungen oder Bauteilverschleiß erkennen, bevor es zu Geräteausfällen kommt. Dadurch werden Ausfallzeiten und Wartungskosten reduziert.

- Beispielsweise setzen Hersteller intelligente Näherungssensoren in automatisierten Montagelinien, Robotern und Fördersystemen ein, um adaptive Steuerung, Echtzeitdiagnose und Fernüberwachung zu ermöglichen.

- Dieser Trend verbessert die Produktionsgenauigkeit, die Energieeffizienz und die Systemzuverlässigkeit, wodurch Näherungssensoren in Industrie-4.0-Umgebungen an Wert gewinnen.

- Fortschrittliche Automatisierungsplattformen analysieren Sensordaten zu Entfernung, Geschwindigkeit, Anwesenheitserkennung und Bewegung und ermöglichen so eine gleichbleibende Qualitätskontrolle und einen sichereren Maschinenbetrieb.

Was sind die wichtigsten Triebkräfte des Marktes für Näherungssensoren?

- Die zunehmende Verbreitung von Industrieautomation, Robotik und intelligenter Fertigung ist ein wesentlicher Treiber für die steigende weltweite Nachfrage nach Näherungssensoren.

- Die zunehmende Verwendung von Näherungssensoren in Automobilanwendungen, einschließlich Fahrerassistenzsystemen (ADAS), Einparkhilfen, Kollisionsvermeidungssystemen und Systemen für Elektrofahrzeuge, beschleunigt das Marktwachstum.

- Die zunehmende Verbreitung von Unterhaltungselektronik, Smartphones, Wearables und Smart-Home-Geräten treibt die Nachfrage nach kompakten und hochpräzisen Näherungssensoren an.

- Technologische Fortschritte bei induktiven, kapazitiven, Ultraschall- und optischen Sensortechnologien verbessern die Detektionsgenauigkeit, die Haltbarkeit und die Reaktionszeit.

- Zunehmende Investitionen in IoT-Infrastruktur, intelligente Fabriken und Initiativen zur digitalen Transformation in den USA, Europa und im asiatisch-pazifischen Raum unterstützen die langfristige Marktexpansion zusätzlich.

Welcher Faktor bremst das Wachstum des Marktes für Näherungssensoren?

- Hohe Anfangskosten im Zusammenhang mit fortschrittlichen, hochpräzisen und IoT-fähigen Näherungssensoren können die Akzeptanz bei kleinen und mittleren Unternehmen einschränken.

- Integrationsherausforderungen im Zusammenhang mit Sensorkalibrierung, Systemkompatibilität und Signalstörungen erhöhen die Komplexität des Einsatzes in bestehenden industriellen Anlagen.

- Bedenken hinsichtlich Datensicherheit und Zuverlässigkeit entstehen, wenn vernetzte Näherungssensoren Betriebsdaten über industrielle Netzwerke übertragen und dadurch die Anfälligkeit für Cyberrisiken erhöhen.

- Leistungseinschränkungen in rauen Umgebungen, einschließlich extremer Temperaturen, Staub, Feuchtigkeit und elektromagnetischer Störungen, können die Genauigkeit und Lebensdauer von Sensoren beeinträchtigen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hersteller auf robuste Designs, Kostenoptimierung, verbesserte Cybersicherheitsfunktionen und eine optimierte Sensorminiaturisierung, um die weltweite Akzeptanz von Näherungssensoren zu steigern.

Wie ist der Markt für Näherungssensoren segmentiert?

Der Markt ist segmentiert nach Technologie, Produkt, Erfassungsbereich, Kanaltyp, Anwendung, Typ und Endnutzer .

- Durch Technologie

On the basis of technology, the global proximity sensor market is segmented into Inductive, Capacitive, Photoelectric, Magnetic, Ultrasonic, and Others. The Inductive proximity sensor segment dominated the market with an estimated 34.6% share in 2024, owing to its extensive use in industrial automation, automotive manufacturing, and metal object detection applications. Inductive sensors are highly preferred due to their robustness, reliability in harsh environments, resistance to dust and moisture, and long operational life. Their widespread adoption across conveyor systems, machine tools, and robotics continues to support market leadership.

The Photoelectric proximity sensor segment is expected to register the fastest CAGR from 2025 to 2032, driven by rising demand for long sensing ranges, high precision, and non-contact detection capabilities. Increasing deployment in smart factories, packaging lines, warehouse automation, and safety systems further accelerates growth, making photoelectric sensors a key focus area for manufacturers.

- By Product

On the basis of product, the proximity sensor market is segmented into Fixed Distance and Adjustable Distance sensors. The Fixed Distance segment dominated the market with a revenue share of approximately 57.2% in 2024, supported by its simplicity, cost-effectiveness, and wide usage in standardized industrial and automotive applications. Fixed distance sensors are commonly integrated into assembly lines, conveyor belts, and machine safety systems where detection parameters remain constant.

The Adjustable Distance segment is projected to grow at the fastest CAGR during the forecast period, driven by increasing demand for flexibility, customization, and multi-application usage. Adjustable sensors enable users to modify detection ranges based on operational needs, making them ideal for advanced automation systems, robotics, and smart manufacturing environments. Growing adoption in Industry 4.0 applications further supports this segment’s rapid expansion.

- By Sensing Range

On the basis of sensing range, the global proximity sensor market is segmented into 0mm–10mm, 10mm–40mm, 40mm–60mm, 60mm–80mm, and Greater than 80mm. The 10mm–40mm range segment held the largest market share of around 38.9% in 2024, as it offers an optimal balance between detection accuracy, reliability, and versatility. This range is widely used in automotive systems, industrial automation, consumer electronics, and conveyor-based applications.

The Greater than 80mm sensing range segment is anticipated to grow at the fastest rate from 2025 to 2032, driven by increasing demand in logistics automation, material handling, large machinery, and safety monitoring systems. Long-range sensing enables improved operational efficiency, reduced installation complexity, and enhanced detection in high-speed and large-scale industrial environments.

- By Channel Type

On the basis of channel type, the proximity sensor market is segmented into Single Channel and Multi-Channel sensors. The Single Channel segment dominated the market with a share of approximately 61.5% in 2024, due to its widespread use in conventional detection applications requiring simple on/off signals. Single-channel sensors are cost-effective, easy to integrate, and commonly deployed in manufacturing equipment, elevators, and packaging systems.

The Multi-Channel segment is expected to witness the fastest CAGR over the forecast period, driven by increasing complexity in automation systems and the need for simultaneous multi-point detection. Multi-channel sensors enable advanced monitoring, redundancy, and improved system intelligence, making them increasingly attractive for robotics, smart factories, and automotive electronics applications.

- By Application

On the basis of application, the proximity sensor market is segmented into Ground Proximity Warning Systems, Parking Sensor Systems, Assembly Line Automation, Anti-Aircraft Warfare, Roller Coasters, Vibration Monitoring Systems, Mobile Devices, Conveyor Systems, Detection of Object, Position, Inspection and Counting, and Others. The Assembly Line Automation segment dominated the market with a revenue share of nearly 29.7% in 2024, driven by widespread adoption across manufacturing industries to improve efficiency, accuracy, and safety.

The Parking Sensor Systems segment is projected to grow at the fastest CAGR from 2025 to 2032, fueled by rising vehicle production, increasing penetration of ADAS technologies, and growing consumer demand for enhanced safety features. Expanding electric vehicle adoption further supports strong growth in automotive proximity sensing applications.

- By Type

On the basis of type, the global proximity sensor market is segmented into Rectangular Inductive Sensors, Cylindrical Inductive Sensors, Ring Inductive Sensors, and Slot Inductive Sensors. The Cylindrical Inductive Sensor segment dominated the market with an estimated 41.3% share in 2024, owing to its compact design, easy installation, and wide usage in industrial machinery and automation systems.

The Rectangular Inductive Sensor segment is expected to grow at the fastest CAGR during the forecast period, driven by increasing use in space-constrained applications and customized industrial setups. Their larger sensing face and higher stability make them suitable for demanding detection tasks in smart manufacturing and heavy machinery environments.

- By End User

On the basis of end user, the proximity sensor market is segmented into Aerospace and Defense, Automotive, Building Automation, Industrial, Consumer Electronics, Food and Beverage, Pharmaceutical, Construction, Energy, and Others. The Industrial segment dominated the market with a 35.8% share in 2024, supported by extensive use in factory automation, machine tools, robotics, and material handling systems.

The Automotive segment is expected to grow at the fastest CAGR from 2025 to 2032, driven by rising adoption of proximity sensors in ADAS, parking assistance, collision avoidance, and electric vehicle systems. Increasing safety regulations and vehicle electrification trends continue to accelerate demand across global automotive markets.

Which Region Holds the Largest Share of the Proximity Sensor Market?

- The U.S. dominated the North America proximity sensor market with the largest revenue share of 52.8% in 2024, driven by strong industrial automation adoption, advanced manufacturing infrastructure, and high deployment of proximity sensors across automotive, food processing, consumer electronics, and industrial automation sectors

- U.S. benefits from early adoption of smart factories, robotics, conveyor systems, and IoT-enabled production lines, which significantly boosts sensor demand across manufacturing and material handling applications

- Widespread integration of automation, robotics, safety systems, and sensor-based quality control across large-scale manufacturing facilities. High penetration of proximity sensors in automotive safety systems, warehouse automation, and packaging equipment further supports sustained demand

Canada Proximity Sensor Market Insight

The Canada proximity sensor market is witnessing fastest growth rate of 9.32%, supported by increasing automation in food processing, packaging, mining, and energy sectors. Rising adoption of robotic systems, conveyor automation, and smart material handling solutions is improving operational efficiency. Government-backed innovation programs, emphasis on workplace safety, and investments in sustainable manufacturing technologies continue to support sensor adoption across industrial and commercial applications.

Mexico Proximity Sensor Market Insight

The Mexico proximity sensor market is expanding at a healthy pace, driven by growth in automotive manufacturing, electronics assembly, and export-oriented industrial facilities. Increasing foreign direct investment, rising deployment of automated production lines, and expansion of logistics and warehousing infrastructure are boosting proximity sensor demand. Cost-effective manufacturing capabilities, favorable trade agreements, and growing industrial automation adoption position Mexico as an emerging growth market within North America.

Which are the Top Companies in Proximity Sensor Market?

The proximity sensor industry is primarily led by well-established companies, including:

- STMicroelectronics (Switzerland)

- TE Connectivity (Switzerland)

- Qualcomm Technologies, Inc. (U.S.)

- NXP Semiconductors (Netherlands)

- Infineon Technologies AG (Germany)

- Texas Instruments Incorporated (U.S.)

- Robert Bosch GmbH (Germany)

- Microchip Technology Inc. (U.S.)

- Honeywell International Inc. (U.S.)

- ROHM Co. Ltd. (Japan)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- TDK Corporation (Japan)

- KIONIX, Inc. (U.S.)

- Murata Manufacturing Co., Ltd. (Japan)

- Northrop Grumman LITEF GmbH (Germany)

- Sensonor (Norwegen)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Näherungssensoren?

- Im April 2024 kündigte Rockwell Automation (USA) die Errichtung einer neuen, 98.000 Quadratfuß großen Produktionsstätte in Chennai, Indien, an. Ziel ist es, die Resilienz der Lieferkette im asiatisch-pazifischen Raum zu stärken und die betriebliche Effizienz am bestehenden Industriestandort zu verbessern. Damit wird die langfristige Produktions- und regionale Expansionsstrategie des Unternehmens untermauert.

- Im April 2024 erhielt Delta Electronics, Inc. (Taiwan) zum neunten Mal in Folge die Auszeichnung „ENERGY STAR Partner of the Year“ sowie zum siebten Mal den „Sustained Excellence Award“. Diese Auszeichnungen würdigen die energieeffizienten Innovationen des Unternehmens, die US-Kunden im Jahr 2023 durch fortschrittliche bürstenlose Gleichstrommotor-Lüfter 29 Millionen Kilowattstunden einsparten und die führende Rolle von Delta Electronics im Bereich Energieeinsparung und nachhaltige Technologien unterstreichen.

- Im Februar 2024 stellte die SICK AG (Deutschland) den fotoelektrischen Näherungssensor W10 vor. Dieser verfügt über einen Laser der Klasse 1, eine Touchscreen-Oberfläche, ein Edelstahlgehäuse der Schutzart IP69K und IO-Link-Funktionalität. Er wurde entwickelt, um Automatisierungsaufgaben zu vereinfachen und gleichzeitig eine präzise Erfassung und hohe Wiederholgenauigkeit zu gewährleisten. Damit stärkt er das Portfolio von SICK im Bereich industrieller Sensor- und Automatisierungslösungen.

- Im Januar 2024 schloss STMicroelectronics (Schweiz) eine Partnerschaft mit Mobile Physics (Israel), um EnviroMeter auf den Markt zu bringen – den weltweit ersten präzisen persönlichen Luftqualitätsmonitor und Smartphone-Rauchmelder mit Mehrzonen-Entfernungsmesssensoren. Dieser ermöglicht eine kontinuierliche und energieeffiziente Feinstaubmessung und treibt Innovationen in den Bereichen Gesundheit, Sicherheit und sensorgestützte Umweltüberwachung voran.

- Im November 2023 schloss Rockwell Automation (USA) die Übernahme von Verve Industrial Protection (USA) ab und integrierte OT/ICS-Endpunktsicherheit, Anlageninventarisierung und Schwachstellenmanagementfunktionen in sein Angebot, wodurch die Cybersicherheit gestärkt und das Vertrauen in Initiativen zur digitalen Transformation der Industrie gefestigt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.