North America Rugged Industrial Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.67 Billion

USD

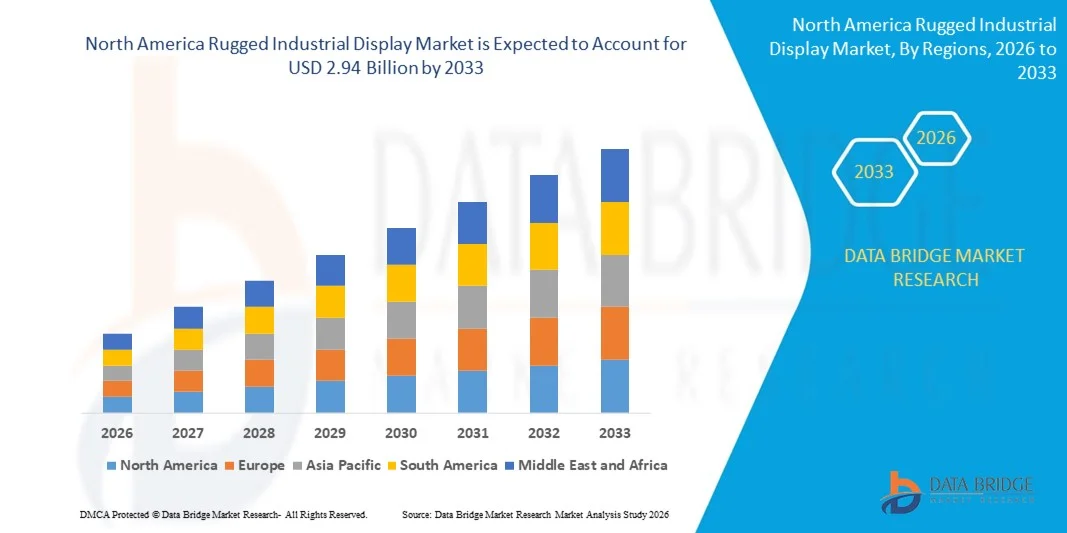

2.94 Billion

2025

2033

USD

1.67 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.67 Billion | |

| USD 2.94 Billion | |

| % | |

|

Marktsegmentierung für robuste Industriedisplays in Nordamerika nach Technologie (LCD, LED, OLED und E-Paper-Display), Displaygröße (8–11", 11–12", 13–18", 19–25" und über 40", Auflösung (1920 x 1200, 1920 x 1080, 1280 x 1024, 1024 x 768, 800 x 600 und 1366 x 768), Montageart (Panelmontage, Rackmontage, Wandmontage, Armmontage, offenes Gehäuse und Sonstige), Touchscreen-Typ (resistiv, PCAP, IR-Touch und kapazitiv), Anwendung (Medizin, HMI, Industrieautomation, Kiosk/POS, Digital Signage, Bildverarbeitung und Gaming/Lotterie) und Branche (Öl & Gas, Fertigung, Chemie, Energie & Strom, Bergbau & Metallurgie, Transport, Militär & Verteidigung und andere Branchen) – Branchentrends und Prognose bis 2033

Marktgröße für robuste Industriedisplays in Nordamerika

- Der nordamerikanische Markt für robuste Industriedisplays hatte im Jahr 2025 einen Wert von 1,67 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Industrieautomatisierung, fortschrittlichen Fertigungssystemen und Überwachungslösungen für raue Umgebungen angetrieben, die robuste und leistungsstarke Anzeigegeräte für eine zuverlässige Visualisierung und Steuerung unter anspruchsvollen Bedingungen erfordern.

- Darüber hinaus führt die steigende Nachfrage nach robusten, sonnenlichttauglichen und ergonomisch gestalteten Displays in Branchen wie Transport, Energie, Verteidigung und Logistik dazu, dass robuste Industriedisplays zu unverzichtbaren Komponenten für kritische Anwendungen werden. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz robuster Displaylösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für robuste Industriedisplays in Nordamerika

- Robuste Industriedisplays, die eine langlebige und leistungsstarke Visualisierung für raue und anspruchsvolle Umgebungen bieten, werden aufgrund ihrer erhöhten Zuverlässigkeit, Klarheit und Betriebssicherheit immer wichtigere Komponenten von industriellen Steuerungssystemen, HMI-Systemen, Schnittstellen im Transportwesen und Feldanwendungen.

- Die steigende Nachfrage nach robusten Displays wird vor allem durch den Bedarf an Echtzeitüberwachung unter extremen Bedingungen, die zunehmende Digitalisierung der Industrie und die wachsende Präferenz für zuverlässige, langlebige Displaylösungen angetrieben, die auch unter Vibrationen, Temperaturschwankungen, Staub und Feuchtigkeit zuverlässig funktionieren.

- Die USA dominierten 2025 den Markt für robuste Industriedisplays aufgrund der starken Verbreitung von Industrieautomatisierung, Initiativen für intelligente Fertigung und steigender Investitionen in leistungsstarke HMI- und Displaylösungen in den Bereichen Fertigung, Energie und Transport.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für robuste Industriedisplays sein. Gründe hierfür sind die Ausweitung von Projekten zur Industrieautomatisierung, die Einführung intelligenter Fertigungslösungen und die steigende Nachfrage nach langlebigen Displays in anspruchsvollen Betriebsumgebungen.

- Das LCD-Segment dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2025 aufgrund seiner bewährten Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit rauen Industrieumgebungen. LCD-Displays werden aufgrund ihrer gleichbleibenden Helligkeit und Bildschärfe unter wechselnden Temperatur- und Lichtverhältnissen bevorzugt eingesetzt.

Berichtsumfang und Marktsegmentierung für robuste Industriedisplays

|

Attribute |

Robuste Industriedisplays: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für robuste Industriedisplays in Nordamerika

Zunehmende Verbreitung von Industrieautomatisierung und intelligenten HMI-Systemen

- Ein bedeutender Trend im Markt für robuste Industriedisplays ist die zunehmende Verbreitung automatisierter Industriesysteme und intelligenter Mensch-Maschine-Schnittstellen (HMI). Treiber dieser Entwicklung ist der Bedarf an effizienter Prozessüberwachung, Echtzeitsteuerung und zuverlässiger Visualisierung in anspruchsvollen Umgebungen. Dieser Trend positioniert robuste Displays als unverzichtbare Schnittstellen, die die betriebliche Produktivität steigern und Ausfallzeiten in den Bereichen Fertigung, Energie und Transport reduzieren.

- Beispielsweise bieten Advantech und Siemens industrietaugliche Touchpanels und HMIs mit robusten Displays für die Echtzeitüberwachung in Fabrikautomatisierungsanlagen an. Solche Implementierungen verbessern die Transparenz komplexer Prozesse und ermöglichen es den Bedienern, fundierte Entscheidungen zu treffen und die Systemzuverlässigkeit auch unter extremen Bedingungen aufrechtzuerhalten.

- Die Nachfrage nach hellen und sonnenlichttauglichen Displays steigt, da Industrieunternehmen auch im Freien oder in hellen Umgebungen gute Sichtbarkeit benötigen. Dieser Trend fördert die Entwicklung von Displays mit verbessertem Kontrast, Antireflexbeschichtung und weiten Betrachtungswinkeln für eine gleichbleibende Leistung.

- Branchen wie die Öl- und Gasindustrie, der Bergbau und der Schwermaschinenbau setzen zunehmend auf robuste Displays, die Stößen, Vibrationen, Staub und extremen Temperaturen standhalten. Diese Anforderung fördert Innovationen bei Displaygehäusen, Dichtungstechniken und langlebigen Materialien, um eine lange Lebensdauer und zuverlässige Funktion zu gewährleisten.

- Die Integration mit IIoT-Plattformen schreitet rasant voran, da Betreiber intelligente HMIs suchen, die mit Sensoren, Steuerungen und Unternehmenssoftware kommunizieren können. Robuste Displays werden weiterentwickelt, um Konnektivitätsprotokolle, Fernüberwachung und vorausschauende Wartungsfunktionen für intelligentere industrielle Abläufe zu unterstützen.

- Der Markt verzeichnet eine starke Akzeptanz von Multi-Touch- und gestenbasierten Schnittstellen in industriellen HMIs, die die Bedienerergonomie verbessern und die Ausführung komplexer Aufgaben vereinfachen. Diese Entwicklung verstärkt den allgemeinen Trend hin zu intuitiveren, interaktiveren und robusteren Mensch-Maschine-Schnittstellen in industriellen Umgebungen.

Marktdynamik für robuste Industriedisplays in Nordamerika

Treiber

Steigende Nachfrage nach langlebigen, leistungsstarken Displays in rauen Umgebungen

- Der wachsende Bedarf an Displays, die auch unter extremen Bedingungen wie hohen Temperaturen, Staub, Feuchtigkeit und mechanischen Stößen zuverlässig funktionieren, treibt den Markt für robuste Industriedisplays an. Diese Displays ermöglichen einen unterbrechungsfreien Industriebetrieb, reduzieren die Wartungskosten und minimieren Ausfallzeiten.

- Beispielsweise liefern Unternehmen wie Rockwell Automation robuste HMIs und Industriemonitore, die die Leistungsfähigkeit in Fertigungs- und Prozessautomatisierungsumgebungen gewährleisten. Diese Lösungen verbessern die Transparenz der Betriebsabläufe, erhöhen die Sicherheit und unterstützen wichtige Entscheidungen unter anspruchsvollen Bedingungen.

- Immer mehr Branchen setzen auf sonnenlichttaugliche, helle Displays für den Außeneinsatz und gut beleuchtete Umgebungen, um die Genauigkeit der Bedienung und den Benutzerkomfort zu verbessern. Dieser Trend fördert den Einsatz robuster Displays in Bereichen wie Verkehrsterminals, Außenmessstationen und Energieerzeugungsanlagen.

- Die Integration mit industriellen Automatisierungs- und IIoT-Systemen erzeugt eine Nachfrage nach Displays, die Echtzeit-Datenvisualisierung, Fernüberwachung und vorausschauende Wartung unterstützen. Robuste Displays mit Konnektivität zu SPS, SCADA und anderen Steuerungssystemen werden zu einem zentralen Bestandteil effizienter industrieller Arbeitsabläufe.

- Der Fokus auf Bedienersicherheit, Effizienz und Ergonomie fördert Investitionen in berührungsempfindliche, multifunktionale Displays, die eine intuitive Bedienung ermöglichen und menschliche Fehler reduzieren. Robuste Displays mit fortschrittlicher Touch-Technologie, anpassbaren Benutzeroberflächen und langlebigem Design erfüllen die Betriebs- und Sicherheitsanforderungen moderner Industrien.

Zurückhaltung/Herausforderung

Hohe Kosten und Komplexität der Integration robuster Displays

- Der Markt für robuste Industriedisplays steht aufgrund der hohen Kosten für Spezialkomponenten, langlebige Materialien und fortschrittliche Fertigungsprozesse, die für industrielle Zuverlässigkeit erforderlich sind, vor Herausforderungen. Diese Faktoren erhöhen die Anfangsinvestitionen und stellen Hürden für kleine und mittlere Industrieunternehmen dar.

- Unternehmen wie Avalue Technology investieren beispielsweise in umfangreiche Tests, Robustheitsmaßnahmen und Integrationsunterstützung für ihre Industriedisplays, um die Einhaltung strenger Betriebsstandards zu gewährleisten. Diese Bemühungen tragen zu höheren Produktpreisen und komplexen Implementierungsanforderungen bei.

- Die Integration robuster Displays in bestehende Industriesysteme erfordert häufig Kompatibilitätstests, Softwareanpassungen und Schnittstellenanpassungen, was die Projektlaufzeiten verlängern und die Komplexität erhöhen kann.

- Die Notwendigkeit, branchenspezifische Zertifizierungen, Umweltstandards und Sicherheitsvorschriften einzuhalten, erhöht die Integrationsherausforderungen zusätzlich. Hersteller müssen Leistung, Langlebigkeit und die Einhaltung gesetzlicher Bestimmungen in Einklang bringen, ohne die Benutzerfreundlichkeit zu beeinträchtigen.

- Der Markt steht weiterhin vor Herausforderungen bei der Skalierung des Einsatzes in verschiedenen industriellen Anwendungen unter Beibehaltung von Kosteneffizienz und Zuverlässigkeit. Um diese Herausforderungen zu meistern, sind fortschrittliche Ingenieursleistungen, eine sorgfältige Materialauswahl und ein optimiertes Lieferkettenmanagement erforderlich, um die steigende Nachfrage ohne Qualitätseinbußen zu befriedigen.

Marktübersicht für robuste Industriedisplays in Nordamerika

Der Markt ist segmentiert nach Technologie, Displaygröße, Auflösung, Montageart, Touchscreen-Typ, Anwendung und Branche.

- Durch Technologie

Basierend auf der Technologie ist der Markt für robuste Industriedisplays in LCD-, LED-, OLED- und E-Paper-Displays unterteilt. Das LCD-Segment dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2025. Ausschlaggebend hierfür waren die bewährte Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit rauen Industrieumgebungen. LCD-Displays werden bevorzugt für Anwendungen eingesetzt, die eine gleichbleibende Helligkeit und Bildschärfe unter wechselnden Temperatur- und Lichtverhältnissen erfordern. Das Segment profitiert von etablierten Anbietern und vielseitigen Integrationsmöglichkeiten in Industriemaschinen, HMI-Panels und Automatisierungsanlagen. Die Langlebigkeit und Wartungsfreundlichkeit der LCD-Technologie stärken ihre führende Position zusätzlich.

Dem OLED-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach kontrastreichen und energieeffizienten Displays in anspruchsvollen Industrieanwendungen. So integrieren beispielsweise Unternehmen wie die Kontron AG OLED-Displays aufgrund ihrer überlegenen Farbwiedergabe und des geringeren Gehäusedurchmessers in Bedienfelder und Überwachungssysteme der nächsten Generation. OLED-Displays ermöglichen zudem flexible Designs und eignen sich daher für kompakte und mobile Industriegeräte. Die zunehmende Nutzung in Branchen, die eine präzise Visualisierung erfordern, wie etwa Medizintechnik und Digital Signage, trägt zusätzlich zum Wachstum bei.

- Nach Bildschirmgröße

Basierend auf der Displaygröße ist der Markt in 8–11 Zoll, 11–12 Zoll, 13–18 Zoll, 19–25 Zoll und über 40 Zoll unterteilt. Das Segment 13–18 Zoll wird 2025 dominieren, da es ein optimales Verhältnis zwischen Lesbarkeit und Platzbedarf bietet. Industrielle Anwender bevorzugen diese Größe für Bedienfelder und HMIs, da sie ausreichend Anzeigefläche für detaillierte Visualisierungen bietet, ohne übermäßig viel Platz an den Maschinen zu beanspruchen. Die Standardisierung des Paneldesigns trägt zusätzlich zur Stärkung dieses Segments bei, indem sie die Installationskomplexität und die Integrationskosten in industriellen Umgebungen reduziert.

Das Segment der 19- bis 25-Zoll-Displays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Überwachungssystemen, Digital Signage und fortschrittlichen Automatisierungssystemen, die größere Displays erfordern. Beispielsweise bietet Advantech Co., Ltd. robuste Displays in diesem Bereich für die Echtzeitüberwachung in Produktionsanlagen und Verkehrsleitzentralen an. Größere Displays steigern die betriebliche Effizienz, indem sie die gleichzeitige Visualisierung mehrerer Datenströme ermöglichen – ein entscheidender Faktor in komplexen industriellen Prozessen.

- Durch Beschluss

Basierend auf der Auflösung ist der Markt für robuste Industriedisplays in die Segmente 1920x1200, 1920x1080, 1280x1024, 1024x768, 800x600 und 1366x768 unterteilt. Das Segment 1920x1080 dominierte den Markt im Jahr 2025, was auf die breite Anwendung in Industrieanwendungen zurückzuführen ist, die hochauflösende Visualisierungen für Prozessüberwachung und Maschinensteuerung erfordern. Die Full-HD-Auflösung gewährleistet die klare Darstellung von Grafiken, Schaltplänen und Echtzeitdaten und verbessert so die Genauigkeit und Entscheidungsfindung der Bediener. Systemintegratoren bevorzugen diese Auflösung aufgrund ihrer Kompatibilität mit bestehenden Softwareplattformen und Grafikstandards.

Das Segment mit einer Auflösung von 1920x1200 Pixeln wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach etwas höheren Displayformaten für Mehrfensteranwendungen in HMIs und Medizingeräten. So hat beispielsweise Beijer Electronics 1920x1200-Pixel-Panels in seine modernen Bedienterminals integriert, um die Workflow-Effizienz zu verbessern. Die höhere vertikale Auflösung ermöglicht eine bessere Visualisierung komplexer Schaltpläne und Dashboards auf engstem Raum und ist daher besonders für leistungsstarke Industrieumgebungen attraktiv.

- Durch Montage

Basierend auf der Montageart ist der Markt in Schaltschrank-, Gestell-, Wand-, Ausleger-, offene Rahmen- und sonstige Montagearten unterteilt. Die Schaltschrankmontage dominierte den Markt im Jahr 2025 aufgrund ihrer einfachen Integration in Maschinen und Schaltschränke und bietet sicheren Schutz in rauen Industrieumgebungen. Sie wird häufig in Automatisierungs- und Fertigungssystemen bevorzugt, wo Platzeffizienz und Zugänglichkeit entscheidend sind. Dieses Segment profitiert von der Kompatibilität mit standardisierten Gehäusen und robusten industriellen Designvorgaben.

Das Segment der armmontierten Displays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz in dynamischen Industriearbeitsplätzen und flexiblen Produktionsumgebungen. So setzt beispielsweise die Siemens AG robuste, armmontierte Displays für Bedienerarbeitsplätze ein, um eine flexible Positionierung und ergonomischen Zugriff zu ermöglichen. Armmontierte Displays verbessern die betriebliche Effizienz und reduzieren die Ermüdung der Bediener, insbesondere in Branchen mit häufiger Anlagenüberwachung und Mensch-Maschine-Interaktion.

- Nach Touchscreen-Typ

Basierend auf dem Touchscreen-Typ ist der Markt in resistive, PCAP-, IR-Touch- und kapazitive Touchscreens unterteilt. Das PCAP-Segment (projiziert-kapazitiv) dominierte den Markt im Jahr 2025 aufgrund seiner Multitouch-Fähigkeit, Robustheit und hohen Reaktionsfähigkeit, die es für industrielle Umgebungen prädestinieren. PCAP-Displays werden häufig in HMIs, Kiosken und Automatisierungssystemen eingesetzt, die eine präzise Gestensteuerung erfordern. Das Segment profitiert zudem von der zunehmenden Integration in robuste mobile Endgeräte und Überwachungsgeräte, bei denen Zuverlässigkeit im Dauerbetrieb entscheidend ist.

The IR touch segment is anticipated to witness the fastest growth from 2026 to 2033, driven by demand for non-contact interaction and high durability in harsh industrial conditions. For instance, Avalue Technology Inc. is offering IR touch displays for medical and manufacturing applications where glove operation and robust input recognition are required. IR touch screens provide long service life and resistance to scratches and contaminants, making them ideal for rugged industrial usage.

- By Application

On the basis of application, the rugged industrial display market is segmented into medical, HMI, industrial automation, KIOSK/POS, digital signage, imaging, and gaming/lottery. The HMI segment dominated the market in 2025 due to its critical role in controlling machinery and monitoring processes across manufacturing and energy sectors. HMIs demand high reliability, clear visualization, and integration flexibility, making them a major contributor to revenue. Adoption is further supported by industrial trends emphasizing automation and real-time monitoring.

The digital signage segment is expected to witness the fastest growth from 2026 to 2033, driven by the expansion of industrial and public-facing digital information systems. For instance, NEC Display Solutions is deploying rugged digital signage panels for factories and transportation hubs. These applications require durable displays with high visibility and consistent performance under continuous operation.

- By Vertical

On the basis of vertical, the market is segmented into oil & gas, manufacturing, chemical, energy & power, mining & metals, transportation, military & defence, and others. The manufacturing vertical dominated the market in 2025 due to the extensive adoption of industrial automation and process monitoring systems requiring reliable display solutions. Manufacturing operations benefit from rugged displays for real-time visualization of production lines, predictive maintenance, and HMI applications. The segment also sees continuous technology upgrades to meet operational efficiency and safety requirements.

The transportation vertical is expected to witness the fastest growth from 2026 to 2033, fueled by demand for real-time monitoring, vehicle control interfaces, and passenger information systems. For instance, Panasonic Corporation has introduced rugged displays for trains and buses to provide operational visibility and enhance passenger experience. Growth is further driven by smart transportation initiatives and the need for durable displays capable of operating in varying environmental conditions.

North America Rugged Industrial Display Market Regional Analysis

- U.S. dominated the rugged industrial display market with the largest revenue share in 2025, driven by strong adoption of industrial automation, smart manufacturing initiatives, and rising investments in high-performance HMI and display solutions across manufacturing, energy, and transportation sectors

- The demand for durable, high-brightness, and touchscreen-enabled rugged displays is supported by well-established industrial infrastructure, growing focus on predictive maintenance, and increasing integration of IIoT and digital control systems in production facilities

- The presence of major industrial automation and display technology providers, extensive manufacturing hubs, and ongoing modernization of industrial operations reinforce the U.S. leadership position in the North America rugged industrial display market

Canada Rugged Industrial Display Market Insight

Canada is projected to register the fastest CAGR in the North America rugged industrial display market from 2026 to 2033, supported by expanding industrial automation projects, adoption of smart manufacturing solutions, and growing demand for durable displays in harsh operational environments. Investments in energy, mining, and manufacturing facilities are driving demand for rugged HMIs and high-reliability industrial panels. Increasing deployment of digital monitoring systems, IoT-enabled displays, and predictive maintenance solutions is accelerating market growth, positioning Canada as the fastest-growing country in the region during the forecast period.

Mexico Rugged Industrial Display Market Insight

Mexico is expected to grow steadily from 2026 to 2033, driven by increasing industrial digitization, modernization of manufacturing facilities, and adoption of automated production systems. Growing deployment of rugged displays for real-time monitoring, process control, and operator interface in energy, automotive, and manufacturing sectors supports consistent demand. Infrastructure improvements, industrial expansion, and focus on operational efficiency contribute to sustained growth of the rugged industrial display market throughout the forecast period.

North America Rugged Industrial Display Market Share

The rugged industrial display industry is primarily led by well-established companies, including:

- Dell Inc. (U.S.)

- Curtiss-Wright Corp. (U.S.)

- Getac Technology Corp. (China)

- General Dynamics Corp. (U.S.)

- Zebra Technologies Corp. (U.S.)

- L3 Technologies Inc. (U.S.)

- Panasonic Corporation (Japan)

- Scio Teq (Belgium)

- Sparton Corp. (U.S.)

- Crystal Group Inc. (U.S.)

- Kyocera Corp. (Japan)

- Beijer Electronics Group AB (Sweden)

Latest Developments in North America Rugged Industrial Display Market

- In November 2025, Panasonic launched its latest rugged tablet series featuring enhanced display capabilities, improved battery life, and reinforced durability, addressing the growing need for high-performance devices in logistics, field operations, and harsh industrial environments. This launch strengthens Panasonic’s position in the rugged industrial display market by offering solutions that combine portability with ruggedization, enabling enterprises to deploy reliable visualization tools in challenging conditions. The enhanced performance and display quality are expected to drive adoption among industrial users seeking dependable devices for data-intensive applications, including asset tracking, remote monitoring, and on-site inspections

- In March 2025, rugged embedded computer brand Cincoze expanded its Display Computing – CRYSTAL product line by adding a new 15.6-inch FHD display option for HMI applications in harsh environments, along with nearly 20 new rugged industrial panel PCs and monitors. This expansion provides industrial operators with a broader range of rugged display solutions suitable for both indoor and high-brightness outdoor environments. The addition of sunlight-readable monitors and panel PCs addresses critical operational challenges, enhancing usability, flexibility, and performance in harsh settings, thereby reinforcing Cincoze’s competitive edge in the industrial HMI segment

- In September 2023, Helios Technologies launched its next-generation premium rugged display controller, the PowerView™ P70, designed to deliver higher processing capabilities, improved graphics performance, and enhanced reliability in industrial and mission-critical applications. The launch strengthens Helios’ presence in the rugged industrial display market by enabling advanced control and monitoring systems, supporting complex visualizations for automation, transportation, and defense sectors. The new controller is expected to drive adoption in industries requiring high-precision displays capable of withstanding challenging operational conditions

- In September 2023, Spartan Radar partnered with RiverPark Inc. to integrate its Hoplo safety solution, a ruggedized 79 GHz collision warning system with an intuitive and comprehensive display. This collaboration enhances situational awareness for drivers in transportation and industrial applications, providing reliable detection while eliminating nuisance alarms. By offering a rugged and display-driven safety solution, Spartan Radar and RiverPark strengthen market adoption of high-performance, visualization-based safety systems in industrial vehicles and fleet operations

- In april 2023, Beijer Electronics acquired a part of BEIJER GROUP to integrate Smart HMI, expanding its digitalization and visualization capabilities across key industrial segments. This acquisition reinforces Beijer Electronics’ strategy of offering platform-independent, web-based rugged display solutions, enabling customers to deploy flexible, scalable, and efficient HMI systems. The integration of Smart HMI supports enhanced control and monitoring workflows, driving adoption of rugged visualization solutions in manufacturing, energy, and automation industries

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.