North America Sensor Cleaning System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

3.92 Billion

2024

2032

USD

1.60 Billion

USD

3.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 3.92 Billion | |

| % | |

North America Sensor Cleaning System Market Segmentation, Sensor Type (Camera Cleaning Systems, Lidar Cleaning Systems, and Radar Cleaning Systems), Cleaning System (Automated Sensor Cleaning Systems, Manual Sensor Cleaning Systems, and Semi-Automated Sensor Cleaning Systems), End User (Automotive, Aerospace & Defense, Industrial, Healthcare & Medical Devices, Consumer Electronics, Oil & Gas, and Others), Sales Channel (Original Equipment and Aftermarket) – Industry Trends and Forecast to 2032

Sensor Cleaning System Market Analysis

The North America sensor cleaning system market is experiencing steady growth, driven by the increasing reliance on sensors in various industries such as automotive, aerospace, manufacturing, and healthcare. With the rising demand for autonomous vehicles, industrial automation, and advanced monitoring systems, maintaining sensor accuracy and performance through regular cleaning is becoming critical. Environmental factors like dust, moisture, and pollutants further contribute to the need for efficient sensor cleaning solutions. Technological advancements in cleaning systems, including automated, contactless, and self-cleaning sensors, are driving market innovation. The growing emphasis on safety, operational efficiency, and reducing maintenance costs in critical applications also fuels demand. As industries continue to integrate sensors into everyday operations, the market for sensor cleaning systems is expected to expand.

Sensor Cleaning System Market Size

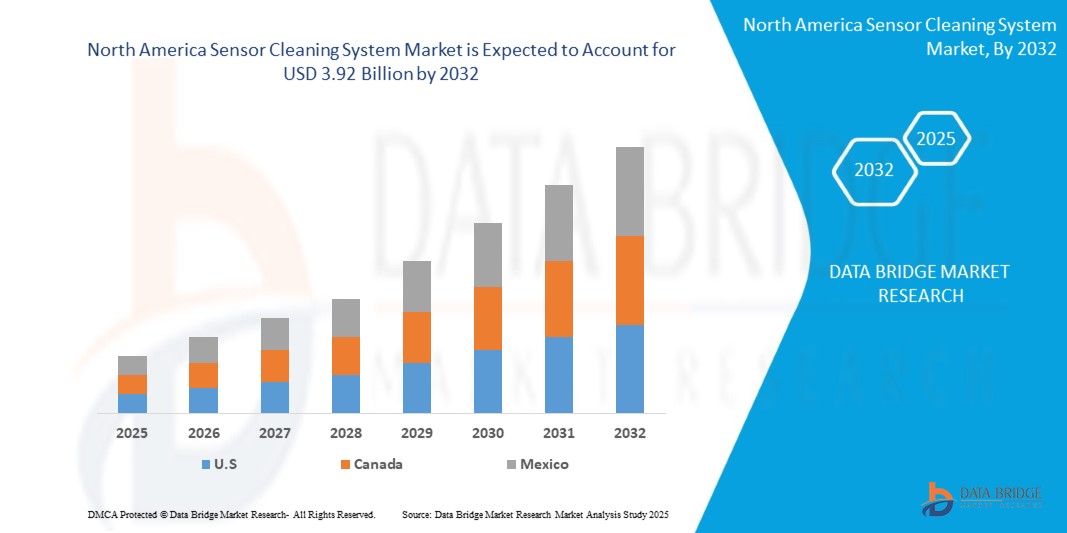

North America sensor cleaning system market size was valued at USD 1.60 billion in 2024 and is projected to reach USD 3.92 billion by 2032, with a CAGR of 12.0% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Sensor Cleaning System Market Trends

“The Expansion of Smart Factories and Industry 4.0”

Das Wachstum in der industriellen Automatisierung hat erhebliche Auswirkungen auf den Markt für Sensorreinigungssysteme, da intelligente Fabriken und Industrie 4.0-Initiativen immer häufiger zum Einsatz kommen. Die zunehmende Abhängigkeit von hochpräzisen Sensoren für Automatisierung, Robotik und Echtzeit-Datenerfassung hat zu einem Anstieg der Nachfrage nach Sensorreinigungslösungen geführt. Diese Systeme sorgen dafür, dass Sensoren auch in anspruchsvollen Umgebungen genau und zuverlässig bleiben. Mit der zunehmenden Automatisierung der Industrie treibt der Bedarf an kontinuierlicher Sensorleistung und minimalen Ausfallzeiten Innovationen in der Reinigungstechnologie voran. Der Trend fördert auch die Entwicklung automatisierter, selbstreinigender Sensorsysteme. Darüber hinaus fördert das Streben nach mehr Effizienz und geringeren Wartungskosten in der Fertigung die Einführung von Sensorreinigungssystemen. Diese Trends werden sich voraussichtlich fortsetzen, da die Industriezweige zu fortschrittlicheren Automatisierungsprozessen übergehen.

Berichtsumfang und Marktsegmentierung für Sensorreinigungssysteme

|

Eigenschaften |

Wichtige Markteinblicke in Sensorreinigungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Wichtige Marktteilnehmer |

SOLERO TECHNOLOGIES, LLC. (USA), Continental AG (Deutschland), Ficosa International SA (Spanien), Valeo Service (Valeo SA) (Frankreich), Actasys Inc. (USA), Araymond (Frankreich), Röchling SE & Co. KG (Deutschland), Kautex (Textron GmbH & Co. KG) (Deutschland), Process Instruments UK Ltd (Großbritannien), Mettler Toledo (Deutschland), Vitesco Technologies (Schaeffler AG) (USA), Endress+Hauser Group Services AG (Schweiz), Jet Clean GmbH (Australien), Rapa (Deutschland) und entegris inc. (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Sensorreinigungssystem Marktdefinition

Der nordamerikanische Markt für Sensorreinigungssysteme befasst sich mit Technologien und Lösungen zur Reinigung und Wartung von Sensoren, die in einer Vielzahl von Anwendungen eingesetzt werden, darunter Fertigung, Automobilbau, Luft- und Raumfahrt und Gesundheitswesen. Diese Systeme sind notwendig, um die beste Leistung und Langlebigkeit von Sensoren zu gewährleisten, die wesentliche Komponenten moderner Geräte und Maschinen sind. Der zunehmende Einsatz von Automatisierung und intelligenten Geräten sowie die steigende Nachfrage nach präzisen Daten in Branchen wie der Automobil- und Industriefertigung treiben das Marktwachstum voran. Darüber hinaus treiben Fortschritte in der Sensortechnologie, wie sie beispielsweise in selbstfahrenden Autos und der Robotik verwendet werden, die Branche an. Der Markt umfasst sowohl eigenständige Reinigungssysteme als auch integrierte Lösungen zur Sensorwartung. Zu den wichtigsten Markttrends gehören Effizienz, Kosteneffizienz und das Streben nach Nachhaltigkeit.

Marktdynamik für Sensorreinigungssysteme

Treiber

- Steigende Anforderungen an die Sensorgenauigkeit in der Automobilindustrie

Da die Automatisierung die Zukunft der Automobilindustrie weiterhin prägt, spielen Sensoren eine immer wichtigere Rolle bei der Gewährleistung der Präzision, Effizienz und Sicherheit von Produktionsprozessen und Roboteroperationen. Sensoren werden in einer Vielzahl von Anwendungen in der Automobilherstellung eingesetzt, darunter Fließbänder, Roboterarme und Fahrzeugsicherheitssysteme. Da diese Technologien wachsen und immer komplexer werden, müssen Sensoren sauber und funktionsfähig bleiben, um die Betriebseffizienz aufrechtzuerhalten und die Möglichkeit kostspieliger Fehler oder Fehlfunktionen zu verringern.

Zum Beispiel:

Laut Newelectronics steigt die Anzahl von Sensoren im Automobilbereich wie Ultraschallsensoren , Infrarotsensoren und kapazitiven Sensoren aufgrund von Fortschritten in den Bereichen Sicherheit, Effizienz und autonomes Fahren weiter an. Daher wird auch die Nachfrage nach Reinigungslösungen für Automobilsensoren steigen. Sensoren wie LiDAR, Infrarot und Radar erfordern regelmäßige Wartung, um optimale Leistung zu gewährleisten. Dadurch entsteht ein wachsender Markt für spezielle Reinigungsprodukte und -dienstleistungen, die auf diese hochtechnologischen Automobilsensoren zugeschnitten sind. Folglich wird die Sensorreinigung zu einem entscheidenden Aspekt der Fahrzeugwartung und unterstützt die Expansion des breiteren Automobilsensormarktes.

- Steigende gesetzliche Anforderungen an Sauberkeit und Sensorgenauigkeit

Umweltbelange beeinflussen zunehmend die Pläne und Abläufe der nordamerikanischen Industrie. Da Nachhaltigkeit zu einem wichtigen Thema wird, stehen Unternehmen zunehmend unter Druck, ihre Umweltbelastung zu reduzieren und gleichzeitig effiziente und produktive Herstellungsprozesse aufrechtzuerhalten. In Branchen, die auf Sensortechnologien angewiesen sind, ist die Aufrechterhaltung des Sensorbetriebs unter Einhaltung der Umweltanforderungen zur obersten Priorität geworden. Dies hat zur Verwendung moderner Sensorreinigungssysteme geführt, die nicht nur die Leistung sicherstellen, sondern auch die Umweltbelastung verringern sollen.

Zum Beispiel,

Laut der Springer Nature Baseline Country Survey on Medical Devices der Weltgesundheitsorganisation (Weltgesundheitsorganisation, 2014) verfügen nur 65 Prozent der 145 befragten Länder über eine nationale Behörde, die für die Umsetzung und Durchsetzung von Vorschriften für Medizinprodukte zuständig ist. Dies zeigt, wie wichtig eine ordnungsgemäße Wartung für den Einsatz der medizinischen Geräte ist. Dadurch steigt auch der Bedarf an Sensorreinigungen.

Gelegenheiten

- Zusammenarbeit mit Herstellern von IoT und intelligenten Sensoren

Strategische Allianzen im Markt für Sensorreinigungssysteme erweisen sich als wirksame Wachstumstreiber, insbesondere mit Herstellern von IoT-Geräten, intelligenten Sensoren und Erstausrüstern (OEMs). Da der Bedarf an vernetzten Geräten und fortschrittlicher Sensortechnologie wächst, erkennen Unternehmen, die Sensorreinigungslösungen anbieten, zunehmend den Wert von Allianzen, um integrierte, maßgeschneiderte Lösungen anzubieten. Diese Kooperationen ermöglichen die Entwicklung effizienterer, kompatiblerer und maßgeschneiderterer Reinigungsmethoden und fördern so die allgemeine Verbreitung der Sensortechnologie in allen Branchen.

Zum Beispiel,

Laut dem Fraunhofer-Artikel ermöglichen IoT-gestützte Sensorreinigungssysteme Energieeinsparungen von bis zu 75 % und eine Verkürzung der Reinigungszeit um 50 %. Diese Systeme steigern die Gerätekapazität, reduzieren den Reinigungsmittelverbrauch und senken die Kosten für die Abwasserentsorgung. Anpassbare Reinigungsprozesse erfüllen spezifische Anforderungen mit minimalen Investitionen. Die Anpassbarkeit von IoT-gestützten Sensorreinigungssystemen an verschiedene Branchen eröffnet neue Einnahmequellen und erhöht das Marktdurchdringungspotenzial. Kooperationspartnerschaften mit Herstellern intelligenter Sensoren können Innovationen vorantreiben, eine breitere Kundenbasis schaffen und das Marktwachstum beschleunigen.

- Integration von Sensorreinigungssystemen in Predictive-Maintenance-Frameworks

Da Unternehmen auf vorausschauende Wartung setzen, um die Betriebseffizienz zu verbessern und Ausfallzeiten zu reduzieren, bietet die Einbindung von Sensorreinigungssystemen in diese Strukturen enorme Chancen. Bei der vorausschauenden Wartung werden Echtzeit-Sensordaten verwendet, um Geräteausfälle vorherzusagen, bevor sie auftreten, und die Einführung von Sensorreinigungsmethoden in diese Systeme kann die Leistung und Haltbarkeit der Sensoren verbessern. Diese Integration hält nicht nur die Sensoren in Topzustand, sondern verbessert auch den gesamten Wertbeitrag von Programmen zur vorausschauenden Wartung, insbesondere in Unternehmen, die auf komplexe Maschinen und automatisierte Systeme angewiesen sind.

Laut MDPI-Artikel können Predictive-Maintenance-Frameworks durch die Nutzung von Vibrationssignalen von Reinigungsrobotern Leistungseinbußen und potenzielle Sicherheitsprobleme frühzeitig erkennen. Dies ermöglicht ein proaktives Eingreifen und verhindert Betriebsausfälle bei autonomen mobilen Reinigungssystemen. Die Integration von Predictive Maintenance in Sensorreinigungstechnologien bietet erhebliche Wachstumschancen, da sie die Systemzuverlässigkeit verbessert und Ausfallzeiten reduziert. Da die Nachfrage nach autonomem Fahren steigt, werden Sensorreinigungslösungen mit erweiterten Überwachungsfunktionen für die Aufrechterhaltung einer optimalen Sensorleistung unverzichtbar sein. Dies eröffnet neue Möglichkeiten für Innovation und Wachstum auf dem Sensorreinigungsmarkt.

Einschränkungen/Herausforderungen

- Integration von Sensorreinigungssystemen in die vorhandene Infrastruktur

Da Unternehmen immer mehr auf fortschrittliche Sensortechnologie setzen, ist die Integration von Sensorreinigungssystemen in die vorhandene Infrastruktur zu einer wichtigen Aufgabe geworden. Während die Nachfrage nach effektiven Reinigungslösungen steigt, kann die Integration neuer Systeme in ältere Anlagen oder veraltete Ausrüstung eine Herausforderung darstellen. Dies gilt insbesondere für Unternehmen, in denen noch immer veraltete Technologie im Einsatz ist, was die Einführung anspruchsvoller Sensorreinigungslösungen zusätzlich erschwert.

Da Unternehmen auf fortschrittlichere Sensortechnologie setzen, ist die Integration von Sensorreinigungssystemen in die vorhandene Infrastruktur zu einer wichtigen Aufgabe geworden. Während die Nachfrage nach effektiven Reinigungslösungen steigt, kann die Integration neuer Systeme in ältere Anlagen oder veraltete Ausrüstung eine Herausforderung darstellen. Dies gilt insbesondere für Unternehmen, in denen noch immer veraltete Technologie im Einsatz ist, was die Einführung anspruchsvoller Sensorreinigungslösungen zusätzlich erschwert.

Zum Beispiel,

Laut SEA International erfordert die Entwicklung von Reinigungsmechanismen, die mit verschiedenen Sensorformen und -platzierungen kompatibel sind, häufig erhebliche Neukonfigurationen durch die Hersteller, wie z. B. die Anpassung von Flüssigkeitsstrahlsprays oder Ultraschallsystemen. Diese Anpassungen erschweren die Integrationsbemühungen. Ältere Anlagen und Geräte erfordern häufig erhebliche Änderungen, um neue Sensorreinigungstechnologien aufzunehmen, was kostspielig und zeitaufwändig sein kann. Aus diesem Grund verursachen die Sensorreinigungssysteme Einschränkungen.

- Der Aufstieg selbstreinigender Sensoren und alternativer Wartungstechnologien

Während sich Sensortechnologien ständig weiterentwickeln, stellt die Einführung alternativer Lösungen wie selbstreinigender Sensoren und innovativer Wartungsmethoden eine potenzielle Herausforderung für herkömmliche Sensorreinigungssysteme dar. Diese Fortschritte zielen darauf ab, den Bedarf an externen Reinigungssystemen zu reduzieren oder zu eliminieren und bieten einen rationalisierteren Ansatz zur Aufrechterhaltung der Sensorleistung. Während sich herkömmliche Sensorreinigungssysteme als effektiv erwiesen haben, führt die Entwicklung dieser Alternativen zu Konkurrenz auf dem Markt und veranlasst Unternehmen, ihre Strategien und Innovationen zu überdenken.

Selbstreinigende Sensoren beispielsweise verwenden hochentwickelte Materialien oder integrierte Systeme, um Schadstoffe automatisch zu entfernen, ohne dass ein externer Eingriff erforderlich ist. Dieser Ansatz kann den Wartungsaufwand erheblich minimieren, indem er eine kontinuierliche Sensorleistung in schwierigen oder weit entfernten Situationen gewährleistet, in denen eine manuelle Reinigung nicht praktikabel ist. In ähnlicher Weise können alternative Wartungsansätze, wie die Reinigung mit UV-Licht oder Nanotechnologie, nachhaltigere und effektivere Möglichkeiten bieten, Sensoren ohne Standardreinigungssysteme betriebsbereit zu halten. Mit der Weiterentwicklung dieser Technologien könnten sie an Akzeptanz gewinnen, insbesondere in Branchen, in denen die Senkung der Betriebskosten und der Wartungszeit von entscheidender Bedeutung ist. Während herkömmliche Sensorreinigungssysteme weiterhin funktionieren, könnten diese sich entwickelnden Alternativen für bestimmte Anwendungen eine kostengünstigere und wartungsarme Lösung darstellen und so Wettbewerb auf den Markt bringen.

Zum Beispiel,

Laut der Veröffentlichung eines Forschungspapiers der Royal Society of Chemistry werden Materialien wie Titandioxid (TiO2) in photokatalytischen Selbstreinigungssystemen verwendet, die Schadstoffe unter UV-Licht abbauen und zur Selbstwartung in rauen Umgebungen auf Sensoroberflächen aufgetragen werden können. Die kontinuierliche Weiterentwicklung von Selbstreinigungstechnologien sowie die Entwicklung alternativer Wartungsmethoden wie Nanobeschichtungen und automatisierter Reinigungslösungen stellen herkömmliche Sensorreinigungssysteme vor eine erhebliche Herausforderung. Da diese Technologien effizienter und kostengünstiger werden, könnten sie die Nachfrage nach herkömmlichen Reinigungsmethoden verringern und den Markt zwingen, sich an eine neue Landschaft anzupassen, in der manuelle oder sensorbasierte Reinigungsprozesse möglicherweise obsolet werden. Dieser Wandel könnte bestehende Geschäftsmodelle stören und Unternehmen dazu zwingen, in neue, fortschrittliche Lösungen zu investieren, um wettbewerbsfähig zu bleiben.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Sensorreinigungssystem Marktumfang

Der Markt ist nach Sensortyp, Reinigungssystem, Endbenutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Sensortyp

- Kamera-Reinigungssysteme

- Lidar-Reinigungssysteme

- Radarreinigungssystem

- Sonstiges

Reinigungssystem

- Automatisierte Sensorreinigungssysteme

- Manuelle Sensorreinigungssysteme

- Halbautomatische Sensorreinigungssysteme

Endbenutzer

- Automobilindustrie

- Nutzfahrzeug

- Personenkraftwagen

- Kompaktwagen

- Luxusautos

- Mittelklassewagen

- Geländewagen

- Luft- und Raumfahrt & Verteidigung

- Industrie

- Gesundheitswesen und medizinische Geräte

- Unterhaltungselektronik

- Öl und Gas

- Sonstiges

Vertriebskanal

- Ersatzteilmarkt

- Erstausrüster

Regionale Analyse des Marktes für Sensorreinigungssysteme

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Sensortyp, Reinigungssystem, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind die USA, Kanada und Mexiko.

In Nordamerika dominieren die USA den Markt für Sensorreinigungssysteme aufgrund ihrer robusten Automobil- und Elektronikfertigungsbranche sowie der hohen Verbreitung fortschrittlicher Technologien. Die Region profitiert von erheblichen Investitionen in Forschung und Entwicklung sowie strengen Vorschriften, die die Nachfrage nach effizienten Sensorwartungslösungen ankurbeln. Die USA sind auch führend bei Innovationen im Bereich Unterhaltungselektronik und kurbeln so das Marktwachstum an. Darüber hinaus festigen die Präsenz wichtiger Hersteller und ein ausgereiftes Aftermarket-Ökosystem ihre Dominanz.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von Sensorreinigungssystemen

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer für Sensorreinigungssysteme sind:

- SOLERO TECHNOLOGIES, LLC. (USA)

- Continental AG (Deutschland)

- Ficosa International SA (Spanien)

- Valeo Service (Valeo SA) (Frankreich)

- Actasys Inc. (USA)

- Araymond (Frankreich)

- Röchling SE & Co. KG (Deutschland)

- Kautex (Textron GmbH & Co. KG) (Deutschland)

- Process Instruments UK Ltd (Großbritannien)

- Mettler Toledo (Deutschland)

- Vitesco Technologies (Schaeffler AG) (USA)

- Endress+Hauser Group Services AG (Schweiz)

- Jet Clean GmbH (Australien)

- Rapa (Deutschland)

- entegris inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Sensorreinigungssysteme

- In September 2024, Entegris, a leading electronics materials company, is investing $600 million in a new facility in Colorado Springs to manufacture FOUPS and advanced liquid filters, supporting the reshoring of semiconductor supply chain components. This expansion strengthens Entegris' expertise in sensor cleaning systems by improving defect control in wafer handling. The facility will utilize advanced processes to produce highly precise FOUPS, boosting production yields for semiconductor manufacturers

- In August 2024, SICK and Endress+Hauser have formed a strategic partnership, with Endress+Hauser assuming North America sales and service responsibilities for SICK's process analyzers and gas flowmeters, alongside a joint venture for their production and development. This partnership enhances Endress+Hauser's portfolio by incorporating advanced analyzers and flowmeter technologies, bolstering its sensor cleaning systems to improve contamination control and support more efficient industrial processes

- In May 2021, The Fluid Control Unit (FCU), developed by dlhBOWLES and RAPA Automotive, is now commercially available, enhancing sensor and camera cleaning technology for advanced driving systems and autonomous vehicles. This development allows RAPA Group to leverage its valve design expertise, improving the performance and reliability of sensor cleaning systems, thereby supporting the functionality of advanced driving and autonomous vehicle technologies

- In April 2024, Solero Technologies, backed by Atar Capital, has announced the acquisition of Kendrion’s automotive business. This strategic move enhances Solero's capabilities in electrification and sustainability, expanding its North America presence with additional plants in Europe and the U.S., doubling its annual revenue

- In January 2024, Ficosa and indie Semiconductor have partnered to develop AI-based automotive camera solutions aimed at enhancing safety. This collaboration will combine Ficosa’s vision expertise with indie’s AI processing technology to provide advanced object detection and imaging for improved external element protection. The first smart camera solutions are set to be tested in 2024, with full-scale production expected by 2025. The partnership aligns with increasing automotive safety regulations focused on protecting vulnerable road users, like pedestrians and cyclists, through intelligent sensing in ADAS systems

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Sensorreinigungssystem-Markt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 TYP ZEITLEISTE KURVE

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigende Anforderungen an Sensorgenauigkeit in der Automobilindustrie

5.1.2 Steigende Bedeutung von Sensorreinigungssystemen zur Erhaltung von Genauigkeit und Leistung

5.1.3 DAS WACHSTUM DER AUTOMATISIERUNG IN DER FERTIGUNGS- UND ROBOTERINDUSTRIE

5.1.4 Steigende gesetzliche Standards für Sauberkeit und Sensorgenauigkeit

5.1.5 Wachsende Nachfrage nach sauberen Umgebungen in der Halbleiter- und Elektronikindustrie

5.2 EINSCHRÄNKUNGEN

5.2.1 INTEGRATION VON SENSORREINIGUNGSSYSTEMEN IN DIE VORHANDENE INFRASTRUKTUR

5.2.2 HOHE VORABKOSTEN FÜR DIE IMPLEMENTIERUNG VON SENSORREINIGUNGSSYSTEMEN

5.3 CHANCEN

5.3.1 Zusammenarbeit mit IoT- und Smart-Sensor-Herstellern

5.3.2 Integration von Sensorreinigungssystemen in vorausschauende Wartungsrahmen

5.3.3 IMPLEMENTIERUNG VON KI UND ML IN SENSORREINIGUNGSSYSTEMEN ZUR EFFIZIENZSTEIGERUNG

5.4 HERAUSFORDERUNGEN

5.4.1 Der Aufstieg selbstreinigender Sensoren und alternativer Wartungstechnologien

5.4.2 Schwierigkeiten bei der Einführung von Sensorreinigungssystemen im Bergbau und in der Schwerindustrie

6. Nordamerikanischer Markt für Sensorreinigungssysteme, nach Sensortyp

6.1 ÜBERBLICK

6.2 Kamerareinigungssysteme

6.3 LIDAR-REINIGUNGSSYSTEME

6.4 Radarreinigungssysteme

6.5 SONSTIGES

7. Nordamerikanischer Markt für Sensorreinigungssysteme, nach Reinigungssystemen

7.1 ÜBERSICHT

7.2 AUTOMATISCHE SENSORREINIGUNGSSYSTEME

7.3 HALBAUTOMATISCHE SENSORREINIGUNGSSYSTEME

7.4 MANUELLE SENSORREINIGUNGSSYSTEME

8. NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH ENDBENUTZER

8.1 ÜBERSICHT

8.2 AUTOMOBIL

8.2.1 AUTOMOBIL, NACH TYP

8.2.1.1 Personenkraftwagen

8.2.1.1.1 Personenkraftwagen nach Typen

8.2.1.1.1.1 SUVS

8.2.1.1.1.2 MITTELKLASSEWAGEN

8.2.1.1.1.3 KOMPAKTWAGEN

8.2.1.1.1.4 LUXUSWAGEN

8.2.1.2 Nutzfahrzeug

8.3 INDUSTRIE

8.4 GESUNDHEITSWESEN & MEDIZINPRODUKTE

8.5 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

8.6 UNTERHALTUNGSELEKTRONIK

8.7 SONSTIGES

9. Nordamerikanischer Markt für Sensorreinigungssysteme nach Vertriebskanälen

9.1 ÜBERSICHT

9.2 ORIGINALAUSRÜSTUNG

9.3 Aftermarket

10. Nordamerikanischer Markt für Sensorreinigungssysteme, nach Regionen

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

11 NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12 SWOT-ANALYSE

13 FIRMENPROFILE

13.1 VALEO-SERVICE

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNG

13.2 CONTINENTAL AG

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNG

13.3 ARAYMOND ET CIE

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UNTERNEHMENSAKTIENANALYSE

13.3.3 PRODUKTPORTFOLIO

13.3.4 JÜNGSTE ENTWICKLUNG

13.4 ROCHLING SE UND CO. KG

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UNTERNEHMENSAKTIENANALYSE

13.4.3 PRODUKTPORTFOLIO

13.4.4 JÜNGSTE ENTWICKLUNG

13.5 METTLER TOLEDO

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 UNTERNEHMENSAKTIENANALYSE

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNG

13.6 ACTASYS INC.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNG

13.7 ENDRESS+HAUSER GROUP SERVICES AG

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 PRODUKTPORTFOLIO

13.7.3 JÜNGSTE ENTWICKLUNGEN

13.8 ENTEGRIS

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 JÜNGSTE ENTWICKLUNGEN

13.9 FICOSA INTERNATIONAL SA

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNG

13.1 JETCLEAN GMBH

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNGEN

13.11 KAUTEX

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNG

13.12 PROCESS INSTRUMENTS UK LTD.

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 PRODUKTPORTFOLIO

13.12.3 JÜNGSTE ENTWICKLUNG

13.13 RAPA GRUPPE

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 PRODUKTPORTFOLIO

13.13.3 JÜNGSTE ENTWICKLUNGEN

13.14 SOLERO TECHNOLOGIES, LLC

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 PRODUKTPORTFOLIO

13.14.3 NEUE ENTWICKLUNG

13.15 VITESCO TECHNOLOGIES GMBH

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 Umsatzanalyse

13.15.3 PRODUKTPORTFOLIO

13.15.4 NEUESTE ENTWICKLUNG

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PREISBEREICH FÜR VERSCHIEDENE SENSORREINIGUNGSSYSTEME

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH SENSORTYP, 2020–2032 (TAUSEND USD)

TABELLE 3: KAMERA-REINIGUNGSSYSTEME IN NORDAMERIKA AUF DEM MARKT FÜR SENSOR-REINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 4: LIDAR-REINIGUNGSSYSTEME IN NORDAMERIKA AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 5: Radarreinigungssysteme in Nordamerika auf dem Markt für Sensorreinigungssysteme, nach Region, 2020–2032 (Tausend USD)

TABELLE 6: ANDERE MARKTTEILNEHMER FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REINIGUNGSSYSTEMEN, 2020–2032 (TAUSEND USD)

TABELLE 8: AUTOMATISIERTE SENSORREINIGUNGSSYSTEME IN NORDAMERIKA AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 9: HALBAUTOMATISCHE SENSORREINIGUNGSSYSTEME IN NORDAMERIKA AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 10 MANUELLE SENSORREINIGUNGSSYSTEME IN NORDAMERIKA AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH ENDBENUTZER, 2020–2032 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILE IM SENSORREINIGUNGSSYSTEM, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILE IM SENSORREINIGUNGSSYSTEM, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHE PKW AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER INDUSTRIEMARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR GESUNDHEITS- UND MEDIZINPRODUKTE IM SENSORREINIGUNGSSYSTEM, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSGERÄTE AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IN SENSORREINIGUNGSSYSTEMEN, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 19: ANDERE MARKTTEILNEHMER FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH VERTRIEBSKANAL, 2020–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR ORIGINALAUSRÜSTUNG IM SENSORREINIGUNGSSYSTEM, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER AFTERMARKT IM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REGION, 2020–2032 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH LÄNDERN, 2020–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH SENSORTYP, 2020–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REINIGUNGSSYSTEMEN, 2020–2032 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH ENDBENUTZER, 2020–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILE IM SENSORREINIGUNGSSYSTEM, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHE PKW AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH VERTRIEBSKANAL, 2020–2032 (TAUSEND USD)

TABELLE 30: US-MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH SENSORTYP, 2020–2032 (TAUSEND USD)

TABELLE 31 US-MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REINIGUNGSSYSTEMEN, 2020–2032 (TAUSEND USD)

TABELLE 32: US-MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH ENDBENUTZER, 2020–2032 (TAUSEND USD)

TABELLE 33 US-MARKT FÜR AUTOMOBIL-SENSORREINIGUNGSSYSTEME, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 34: US-PKW AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 35: US-MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH VERTRIEBSKANAL, 2020–2032 (TAUSEND USD)

TABELLE 36: KANADISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH SENSORTYP, 2020–2032 (TAUSEND USD)

TABELLE 37 KANADISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REINIGUNGSSYSTEMEN, 2020–2032 (TAUSEND USD)

TABELLE 38: KANADISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH ENDBENUTZER, 2020–2032 (TAUSEND USD)

TABELLE 39: KANADISCHER MARKT FÜR AUTOMOBILE IM SENSORREINIGUNGSSYSTEM, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 40: KANADISCHE PKW AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 41 KANADISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH VERTRIEBSKANAL, 2020–2032 (TAUSEND USD)

TABELLE 42: MEXIKO: MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH SENSORTYP, 2020–2032 (TAUSEND USD)

TABELLE 43 MEXIKO: MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH REINIGUNGSSYSTEMEN, 2020–2032 (TAUSEND USD)

TABELLE 44: MEXIKO: MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH ENDBENUTZER, 2020–2032 (TAUSEND USD)

TABELLE 45 MEXIKO: MARKT FÜR AUTOMOBILE IM SENSORREINIGUNGSSYSTEM, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 46: MEXIKO: PKW AUF DEM MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH TYP, 2020–2032 (TAUSEND USD)

TABELLE 47: MEXIKO: MARKT FÜR SENSORREINIGUNGSSYSTEME, NACH VERTRIEBSKANAL, 2020–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA: ZEITLICHE KURVE DER SENSORTYPEN

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: MARKTASTER FÜR ENDBENUTZERABDECKUNG

ABBILDUNG 12 MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14 DER NORDAMERIKANISCHE MARKT FÜR SENSORREINIGUNGSSYSTEME BESTEHT AUS VIER SEGMENTEN, NACH SENSORTYP (2024)

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: Die steigende Nachfrage nach Sensorgenauigkeit in der Automobilindustrie wird den nordamerikanischen Markt für Sensorreinigungssysteme im Prognosezeitraum von 2025 bis 2032 voraussichtlich antreiben.

ABBILDUNG 17: Das Segment Kamerareinigungssysteme wird voraussichtlich in den Jahren 2025 und 2032 den größten Anteil am nordamerikanischen Markt für Sensorreinigungssysteme einnehmen.

ABBILDUNG 18: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTS FÜR SENSORREINIGUNGSSYSTEME

ABBILDUNG 19 GRÖSSE DES KOMMERZIELLEN ROBOTERMARKTES

ABBILDUNG 20 MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA: NACH SENSORTYP, 2024

ABBILDUNG 21 MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA: NACH REINIGUNGSSYSTEMEN, 2024

ABBILDUNG 22 MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA: NACH ENDBENUTZER 2024

ABBILDUNG 23 MARKT FÜR SENSORREINIGUNGSSYSTEME IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 24: NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: ÜBERSICHT (2024)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR SENSORREINIGUNGSSYSTEME: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.