North America Sperm Separation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

429.05 Million

USD

1,537.77 Million

2025

2033

USD

429.05 Million

USD

1,537.77 Million

2025

2033

| 2026 –2033 | |

| USD 429.05 Million | |

| USD 1,537.77 Million | |

| % | |

|

North America Sperm Separation Devices Market, By Devices (Centrifugation Devices and Centrifugation-Free Devices), Media (Sperm Waschmedien, Sperm Processing Media, Sperm Freezing Media und andere Medien), Assisted Devices (Imaging Systems, Inkubatoren, Cabinets and Others), Technology (Electrophoresis, DiElektrophorese und On-Chip), Application Industrietrends und Prognosen bis 2033

Nordamerika SpermientrennvorrichtungenMarktübersicht

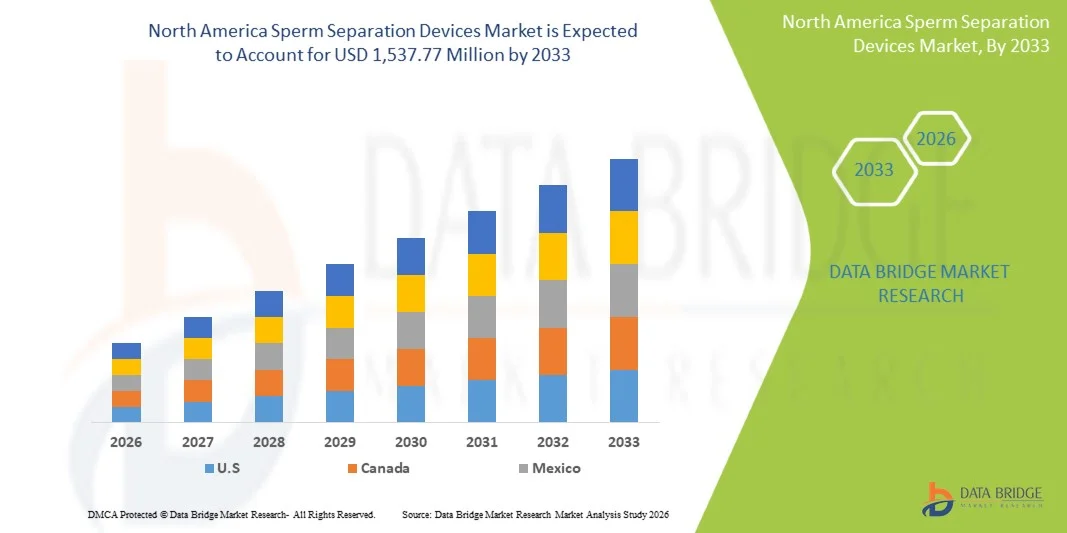

Der Markt für Spermientrennvorrichtungen in Nordamerika wurde auf429,05 Mio. USD in 2025und wird zu erreichen1,537,77 Mio. USD bis 2033, in einemCAGR von 17,30% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch zunehmende Unfruchtbarkeitsfälle, steigende Nachfrage nach unterstützten Reproduktionstechnologien (ART) und wachsendes Bewusstsein für fortgeschrittene Spermienauswahltechniken in klinischen und Fruchtbarkeitseinstellungen verursacht wird.

Die starke Gesundheitsinfrastruktur der Region, die hohe Einführung von In-vitro-Düngungsverfahren (IVF) und kontinuierliche technologische Fortschritte in mikrofluidischen und Dichtegradienten Spermientrennverfahren beschleunigen das Marktwachstum weiter. Darüber hinaus unterstützen günstige Rückzahlungssszenarien, die Erweiterung von Fruchtbarkeitskliniknetzwerken und die zunehmende Vorliebe für minimalinvasive und hochpräzise reproduktive Lösungen die Einführung von Spermientrennvorrichtungen in den USA und Kanada.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den Markt für Spermientrennvorrichtungen in Nordamerika mit dem größten Umsatzanteil von 72.46% im Jahr 2025, unterstützt durch hohe IVF Adoptionsraten, fortgeschrittene Fruchtbarkeitsinfrastruktur und starke Präsenz spezialisierter reproduktiver Gesundheitszentren.

- Das Segment Centrifugation Devices führte den Markt mit einem Anteil von 46,38% im Jahr 2025, angetrieben durch ihre langjährige klinische Verwendung, Kosteneffizienz und starke Übernahme in IVF- und ICSI-Labors

- Kanada wird voraussichtlich das am schnellsten wachsende Land mit einem CAGR von 7,9% von 2026 bis 2033 sein, das durch zunehmende Unfruchtbarkeitsbehandlungen, die Erweiterung der Fruchtbarkeitskliniknetze und den besseren Zugang zu unterstützenden Reproduktionstechnologien gefördert wird.

- Centrifugation-Free Devices sind der am schnellsten wachsende Gerätetyp, der zur Registrierung eines CAGR von 8,2% projiziert wird und den Bedarf an sanfteren Spermienauswahlmethoden widerspiegelt, die Spermien-DNA-Integrität bewahren.

- Das Segment On-Chip Technology dominierte die Technologiekategorie mit einem Umsatzanteil von 42,18 % im Jahr 2025, geleitet von seiner Präzision, minimalen Probenhandhabung und der Fähigkeit, hochwertige Spermien unter kontrollierten mikrofluidischen Umgebungen auszuwählen.

- Die Fruchtbarkeit entfiel auf 54,67% des Marktes, bevorzugt durch hohe IVF- und ICSI-Verfahrensmengen in Nordamerika.

- Das Segment Diagnostics ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,4%, angetrieben durch den zunehmenden Einsatz von Spermienanalysen in der Unfruchtbarkeitsdiagnose und der männlichen reproduktiven Gesundheitsbewertung.

Marktgröße und Prognose

- Globaler Marktwert (2025): 429,05 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 1.537.77 Millionen

- Prognose CAGR (2026–2033): 17,30%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNordamerika Sperm Separation Devices Marktsegmentierung

|

Attribute |

Nordamerika Sperm Separation Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·CooperSurgical, Inc(US) ·Hamilton Thorne Ltd.(US) ·Küche(US) ·Warenbezeichnung(US) ·Thermo Fisher Scientific Inc(US) · MilliporeSigma (USA) · Irvine Scientific (USA) · FUJIFILM Irvine Scientific (USA) · Vitrolife Inc. (USA) · Genea Biomedx (USA) · Microptic S.L. (Spanien) · Esco Medical Technologies (USA) · Nidacon International AB (Schweden) · Sage Media (USA) · IVFtech ApS (USA) · Minerva Scientific (USA) · ZyMōT Fertilität (USA) · Hamilton Thorne Research (USA) |

|

Marktmöglichkeiten |

· Wachsende Einführung von Mikrofluidik-basierten Spermienauswahltechnologien in IVF-Kliniken · Erhöhung der Integration von AI-getriebenen Samenanalysen und automatisierten Spermienverarbeitungssystemen · Investitionen in die Erhaltung der Fruchtbarkeit |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Sperm Separation Devices Markttrends

Trend: Rising Adoption von Advanced Microfluidic Sperm Selection in ART Procedures

Fertilitätskliniken in den USA und Kanada bewegen sich zunehmend von der konventionellen Zentrifugations-basierten Spermienvorbereitung hin zu fortschrittlichen mikrofluidischen Spermientrenntechnologien aufgrund ihrer Fähigkeit, oxidativen Stress zu reduzieren und die Spermien-DNA-Integrität zu verbessern. Diese Systeme arbeiten über kontrollierte Fluiddynamik auf Lab-on-Chip-Plattformen, wodurch die Auswahl von hochmobilen und morphologisch überlegenen Spermienzellen ohne mechanische Beschädigung ermöglicht wird. Dieser Übergang wird durch steigende IVF-Erfolgserwartungen, die Nachfrage nach höherer Embryo-Qualität und die zunehmende Standardisierung von unterstützten reproduktiven Workflows in privaten und Krankenhaus-basierten Fruchtbarkeitszentren verstärkt. Darüber hinaus verbessert die Integration von AI-getriebenen Bildverarbeitungs- und automatisierten Samenanalyse-Tools die Entscheidungsgenauigkeit und Laboreffizienz. Dies wird auch durch die zunehmende Einführung von digitalen Fruchtbarkeitslaboren in großen US-amerikanischen Reproduktionsnetzwerken unterstützt, beispielsweise durch die Erweiterung von automatisierten mikrofluidischen Spermiensortiersystemen in hochvolumigen IVF-Kliniken in Kalifornien und New York

Nordamerika Sperm Separation Devices Market Dynamics

Key Market Driver: Steigern von Unfruchtbarkeitsraten und Erweiterung von Assisted Reproductive Technology Adoption

Die stetige Zunahme der Unfruchtbarkeitsprävalenz in Nordamerika ist ein wesentlicher Faktor für die Nachfrage nach Spermientrenngeräten, insbesondere in IVF- und ICSI-Verfahren. Zu den Faktoren zählen verspätete kinderbezogene, lebenswichtige Gesundheitsprobleme, Fettleibigkeit, Stress und zugrunde liegende reproduktive Störungen, die alle zunehmend auf die unterstützten reproduktiven Technologien vertrauen. Dadurch erweitern Fertilitätskliniken, Krankenhäuser und spezialisierte Reproduktionszentren ihre ART-Infrastruktur und investieren in fortgeschrittene Spermienauswahlsysteme, um die Düngungserfolgsraten zu verbessern. Die Versicherungsdeckung für Fruchtbarkeitsbehandlungen in Teilen der Vereinigten Staaten und wachsende Sensibilisierungskampagnen rund um die reproduktive Gesundheit unterstützen auch die Marktdurchdringung. Darüber hinaus ermöglichen technologische Verbesserungen bei Spermienaufbereitungsmethoden höhere klinische Effizienz, reduzierte Verfahrensvariabilität und bessere Embryo-Implantationsergebnisse

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Erreichbarkeit von Advanced Sperm Separation Technologies

Trotz einer starken klinischen Nachfrage bleibt die Übernahme fortschrittlicher Spermientrennvorrichtungen durch hohe Investitionsanforderungen und laufende Betriebskosten eingeschränkt. Mikrofluidische Systeme, AI-integrierte Spermienanalyseplattformen und automatisierte Laborgeräte erfordern einen erheblichen Auftragsaufwendungsaufwand sowie wiederkehrende Kosten für Verbrauchsmaterialien, Wartung, Kalibrierung und Softwarelizenzierung. Darüber hinaus verlangen diese Systeme hoch ausgebildete Embryologen und Labortechniker, erhöhen die Personal- und Ausbildungskosten für Fruchtbarkeitskliniken. Kleinere Kliniken und unabhängige Reproduktionszentren stehen oft vor finanziellen Einschränkungen, was es schwierig macht, von konventionellen Zentrifugations-basierten Methoden zu fortschrittlichen Technologien zu wechseln. Darüber hinaus begrenzen die Unterschiede in der Gesundheitsinfrastruktur in ländlichen und halbstädtischen Gebieten den Zugang zu fruchtbaren High-End-Behandlungen und schaffen eine ungleichmäßige Marktdurchdringung.

Key Market Opportunity: Integration von AI-Driven Spermienanalysen und automatisierten Reproduktiven Laborsystemen

Die Integration von künstlicher Intelligenz, maschinellem Lernen und Automatisierung in Spermientrennungs-Workflows stellt eine bedeutende Möglichkeit dar, Präzision, Skalierbarkeit und klinische Ergebnisse in unterstützten Reproduktionstechnologien zu verbessern. KI-fähige Systeme können Spermien-Motilitätsmuster, morphologische Eigenschaften und DNA-Fragmentationsstufen in Echtzeit analysieren, wodurch eine genauere Spermienauswahl für IVF-Verfahren ermöglicht wird. Die Automatisierung reduziert den menschlichen Eingriff weiter, minimiert die Prozessvariabilität und verbessert die Konsistenz gegenüber hochdurchsatzfähigen Labors. Cloud-basierte Datenmanagement-Plattformen ermöglichen zudem eine zentrale Verfolgung von reproduktiven Ergebnissen und unterstützen die kontinuierliche Optimierung von Behandlungsprotokollen. Darüber hinaus ist die Kombination von Robotik und Mikrofluidik der Weg für vollautomatische IVF Laborumgebungen

Nordamerika Sperm Separation Devices Markt Scope

Der Markt für Spermientrennvorrichtungen in Nordamerika wird auf Basis von Geräten, Medien, Assistenzgeräten, Technologie, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Von Geräten

Auf Basis von Geräten wird der Markt für Spermientrennvorrichtungen in Nordamerika zu Zentrifugationsgeräten und zentrifugationsfreien Geräten segmentiert. Das Segment Centrifugation Devices dominierte den Markt mit einem Anteil von 46,38% im Jahr 2025, aufgrund ihrer langjährigen klinischen Verwendung, Kosteneffizienz und starken Übernahme in IVF- und ICSI-Labors. Diese Systeme sind aufgrund etablierter Protokolle, hoher Spermienrückgewinnungsraten und Kompatibilität mit Standard-ART-Workflows weit verbreitet. Sie werden in Krankenhäusern und Fruchtbarkeitskliniken für routinemäßige Spermienvorbereitungsverfahren verwendet. Kontinuierliche Verbesserungen bei der Zentralenzentrifugation im geschlossenen System erhöhen die Sicherheit, indem oxidative Stress- und Kontaminationsrisiken reduziert werden. Ihre Erschwinglichkeit und Verfügbarkeit in den meisten Fruchtbarkeitszentren stärken ihre Dominanz weiter. Bedenken hinsichtlich der DNA-Fragmentierung während der Verarbeitung bleiben jedoch eine Einschränkung.

Das Segment Centrifugation-Free Devices wird das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach sanfteren Spermienauswahlmethoden, die Spermien-DNA-Integrität bewahren, registrieren. Diese Geräte, einschließlich mikrofluidischer Systeme, beseitigen mechanische Belastung, Verbesserung der Spermienqualität Ergebnisse für unterstützte reproduktive Verfahren. Sie gewinnen starke Traktion in fortgeschrittenen IVF-Laboren, die sich auf die Verbesserung der Embryo-Entwicklungsraten konzentrieren. Die kontinuierliche Innovation in Chip-basierten Sortiertechnologien erhöht Präzision und Effizienz. Steigende Vorliebe für nicht-invasive und biomimetische Spermienauswahlmethoden beschleunigt die Adoption. Die zunehmenden Investitionen in die Fruchtbarkeitstechnologien der nächsten Generation unterstützen das Wachstum weiter.

- Von den Medien

Auf Basis von Medien wird der Markt zu Spermienwaschmedien, Spermienverarbeitungsmedien, Spermienfrieren Medien und anderen Medien segmentiert. Das Segment Sperm Waschmedien dominierte den Markt mit einem Anteil von 38,75% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in Routine-IVF- und ICSI-Präparationsverfahren getrieben wurde. Es ist wichtig für die Entfernung von Samenplasma, Trümmer und nicht-motile Spermien, um die Düngungsergebnisse zu verbessern. Eine hohe Kompatibilität mit zentrifugationsbasierten Systemen macht es am häufigsten in Fruchtbarkeitslaboren konsumierbar. Seine standardisierte Formulierung gewährleistet eine gleichbleibende Spermienqualität über Verfahren hinweg. Wachsende IVF-Zyklen in Nordamerika unterstützen die Nachfrage direkt. Kontinuierliche Verbesserungen in Medienformulierungen erhöhen das Überleben von Spermien und die Motilitätsraten.

Das Segment Sperm Processing Media wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,6% beobachten, das von der steigenden Nachfrage nach spezialisierten Medien angetrieben wird, die Spermienbeseitigung und Selektion optimieren. Diese Medien werden zunehmend in fortschrittlichen ART-Verfahren eingesetzt, die eine hochpräzise Spermienaufbereitung erfordern. Sie unterstützen verbesserte Düngeeffizienz und Embryo-Qualitätsergebnisse. Die zunehmende Einführung von mikrofluidischen und AI-gestützten Spermiensortiersystemen ist eine weitere Steigerung der Nutzung. Kontinuierliche FuE in biomimetischer Medienzusammensetzung erhöht die klinische Wirksamkeit. Die Ausweitung der IVF-Verfahren und personalisierte Fruchtbarkeitsbehandlungen beschleunigen das Marktwachstum.

- Von Assisted Devices

Auf der Grundlage von Assistenzgeräten wird der Markt in Abbildungssysteme, Inkubatoren, Schränke und andere segmentiert. Das Segment Imaging Systems dominierte den Markt mit einem Anteil von 34,62% im Jahr 2025, der von ihrer kritischen Rolle bei der Spermienanalyse, der Motilitätsbeurteilung und der Morphologiebeurteilung geprägt war. Diese Systeme bieten eine hochauflösende Visualisierung und ermöglichen eine präzise Auswahl an lebensfähigen Spermienzellen. Die Integration mit KI-basierten Analysetools verbessert die Diagnosegenauigkeit und die Workflow-Effizienz. Sie sind weit verbreitet in IVF Labors und Fruchtbarkeit Kliniken für Qualitätskontrolle. Die zunehmende Einführung digitaler Laborumgebungen verstärkt die Nachfrage. Kontinuierliche technologische Fortschritte erhöhen die Bildgeschwindigkeit und Auflösung.

Das Segment Inkubatoren wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach kontrollierten und stabilen Umgebungen zur Spermienkonservierung und -aufbereitung angetrieben wird. Moderne Inkubatoren halten optimale Temperatur-, Feuchtigkeits- und CO2-Spermien, um die Spermienfähigkeit zu gewährleisten. Sie werden zunehmend mit automatisierten IVF Laborsystemen integriert. Die zunehmende Betonung auf die Embryo- und Spermienkulturoptimierung unterstützt die Adoption. Technologische Fortschritte in intelligenten Inkubatoren mit Fernüberwachung beschleunigen das Wachstum weiter. Die Erweiterung der Fruchtbarkeitskliniken und der IVF-Labore trägt ebenfalls zur Nachfrage bei.

- Von der Technik

Auf Basis der Technik wird der Markt in Elektrophorese, Dielektrophorese und On-Chip-Technologien segmentiert. Das Segment On-Chip Technology dominierte den Markt mit einem Anteil von 42,18% im Jahr 2025 aufgrund seiner Präzision, minimalen Probenhandhabung und der Fähigkeit, hochwertige Spermien unter kontrollierten mikrofluidischen Umgebungen auszuwählen. Diese Systeme reduzieren mechanischen Stress und verbessern DNA Integrität Ergebnisse. Sie werden zunehmend in fortgeschrittenen IVF Labors und Forschungseinrichtungen eingesetzt. Die Integration mit Automatisierungs- und Abbildungssystemen verbessert die Effizienz und Wiederholbarkeit. Die zunehmende Vorliebe für Lab-on-Chip-Lösungen verstärkt die Adoption. Die kontinuierliche Innovation im mikrofluidischen Design unterstützt die Dominanz weiter.

Das Segment Dielektrophorese wird mit einem CAGR von 8,0 % von 2026 bis 2033 am schnellsten wachsen, was durch seine Fähigkeit, Spermien auf Basis von elektrischen Eigenschaften ohne chemische oder mechanische Beanspruchung zu trennen, getrieben wird. Diese Technologie verbessert die Spermienauswahlgenauigkeit und reduziert Zellschäden. Es gewinnt Traktion in forschungsorientierten Fruchtbarkeitszentren und fortgeschrittenen ART Labors. Die Erhöhung der FuE-Investitionen in biophysikalische Spermiensortierungsmethoden unterstützt das Wachstum. Die steigende Nachfrage nach qualitativ hochwertiger Spermienauswahl in IVF-Verfahren beschleunigt die Annahme. Die Ausweitung des Einsatzes in experimentellen Reproduktionstechnologien verstärkt das Marktpotenzial.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Fruchtbarkeit, Diagnostik, Forensik und andere segmentiert. Das Segment Fertility dominierte den Markt mit einem Anteil von 54,67% im Jahr 2025, angetrieben durch hohe IVF- und ICSI-Verfahrensvolumina in Nordamerika. Spermientrennvorrichtungen sind für die Verbesserung der Düngeerfolgsraten und der Embryoqualität unerlässlich. Die Erhöhung der Unfruchtbarkeitsfälle und die verzögerte Entwicklung der Elternschaft erhöhen die Nachfrage. Fertilitätskliniken verlassen sich stark auf diese Systeme für Routine-ART-Workflows. Kontinuierliche technologische Verbesserungen verbessern die Behandlungsergebnisse. Die Sensibilisierung der Patienten für die reproduktive Gesundheit unterstützt die Dominanz weiter.

Das Segment Diagnostics wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von Spermienanalyse in Unfruchtbarkeitsdiagnose und männliche reproduktive Gesundheitsbewertung. Fortgeschrittene diagnostische Werkzeuge verbessern die Genauigkeit bei der Erkennung von Spermienanomalien. Die Integration mit KI-basierten Abbildungssystemen verbessert die Diagnoseeffizienz. Die zunehmende Betonung auf die Frühfruchtbarkeitsbeurteilung unterstützt die Nachfrage. Die Ausweitung der klinischen Adoption in Krankenhäusern und diagnostischen Laboren beschleunigt das Wachstum weiter. Das zunehmende Bewusstsein für männliche Unfruchtbarkeit trägt ebenfalls deutlich bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, Kryobanken, chirurgische Zentren, Forschungsinstitute, Fruchtbarkeitszentren, IVF Labors und andere segmentiert. Das Segment Fertility Centers dominierte den Markt mit einem Anteil von 61,83% im Jahr 2025, angetrieben durch hohen Patientenzufluss, spezialisierte ART-Services und fortgeschrittene reproduktive Infrastruktur. Diese Zentren sind die Hauptnaben für IVF- und Spermienverarbeitungsverfahren. Kontinuierliche Investitionen in fortgeschrittene Labortechnologien stärken ihre Dominanz. Hohe Verfahrensvolumina und spezialisierte Expertise unterstützen die Marktführerschaft weiter. Die wachsende Patientenpräferenz für die gezielte Fruchtbarkeitspflege erhöht die Nachfrage. Die Erweiterung der Fruchtbarkeitsnetze in den Vereinigten Staaten verstärkt dieses Segment weiter.

Das IVF Laboratories-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach hochkontrollierten und technologiegetriebenen reproduktiven Umgebungen angetrieben wird. Diese Labore integrieren fortschrittliche Spermientrennsysteme, KI-Tools und Automatisierungsplattformen. Steigende IVF-Zyklen und Anforderungen an die Embryo-Optimierung beschleunigen die Adoption. Kontinuierliche Upgrades in der Laborinfrastruktur erhöhen die Verfahrenseffizienz. Die wachsende Zusammenarbeit zwischen Forschungsinstituten und Fruchtbarkeitsanbietern unterstützt den Ausbau. Ein zunehmender Fokus auf die Verbesserung der Schwangerschaft Erfolgsquoten ist weiter treibendes Wachstum

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in direkte Ausschreibungen, Drittanbieter und andere Segmente segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 52,14 % im Jahr 2025, angetrieben von großen Beschaffungsverträgen aus Krankenhäusern, Fruchtbarkeitszentren und IVF Labors. Direkter Einkauf sorgt für eine bessere Preiskontrolle, Service-Support und kundenspezifische Installation. Es wird von großen Gesundheitseinrichtungen mit hohen Volumenanforderungen weit verbreitet. Starke Herstellerbeziehungen mit Fruchtbarkeitsnetzwerken unterstützen diesen Kanal weiter. Die steigende Nachfrage nach integrierten Laborsystemen erhöht die direkte Beschaffung. Auch staatliche und institutionelle Einkäufe tragen wesentlich bei.

Das Segment Third-Party Distributors wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,9 % beobachten, das durch den Ausbau des Zugangs zu Fruchtbarkeitstechnologien in kleineren Kliniken und aufstrebenden Gesundheitseinrichtungen getrieben wird. Händler helfen, die Versorgungskettenlücken zu überbrücken und lokalisierte technische Unterstützung zu bieten. Sie spielen eine Schlüsselrolle bei der Ausweitung der Marktdurchdringung über mittelgroße Fruchtbarkeitszentren. Die zunehmende Nachfrage nach kostengünstigen Beschaffungslösungen unterstützt die Annahme. Die wachsende Präsenz globaler Medizingeräteverteiler verstärkt diesen Kanal weiter. Auch die Erweiterung der IVF-Infrastruktur in Sekundärstädten beschleunigt das Wachstum.

Nordamerika Sperm Separation Devices Markt Regionale Analyse

Die Vereinigten Staaten dominierten den Markt für Spermientrennvorrichtungen in Nordamerika mit dem größten Umsatzanteil von 72.46% im Jahr 2025, unterstützt durch hohe IVF Adoptionsraten, fortgeschrittene Fruchtbarkeitsinfrastruktur und starke Präsenz spezialisierter reproduktiver Gesundheitszentren. Das Land profitiert auch von steigender Unfruchtbarkeitsprävalenz, zunehmender Nachfrage nach unterstützten Reproduktionstechnologien und kontinuierlicher Expansion spezialisierter Fruchtbarkeitskliniken und IVF-Labors. Die zunehmende Integration fortschrittlicher Spermienauswahltechnologien, einschließlich mikrofluidischer und AI-gestützter Systeme, verstärkt die klinischen Ergebnisse und die Verfahrenseffizienz. Das zunehmende Bewusstsein für männliche Unfruchtbarkeitsbehandlungsoptionen und unterstützende Rückerstattungsrahmen in ausgewählten Staaten stärken weiterhin die führende Rolle der Vereinigten Staaten im Nordamerikamarkt.

US Sperm Separation Devices Market Insight

Die Vereinigten Staaten dominierten den Markt für Spermientrennvorrichtungen und entfielen auf den größten Umsatzanteil von 72.46% im Jahr 2025, unterstützt durch fortgeschrittene fruchtbare Behandlungsinfrastruktur, hohe IVF Adoptionsraten und starke Präsenz führender reproduktiver Gesundheitsdienstleister. Das Land profitiert auch von steigender Unfruchtbarkeitsprävalenz, zunehmender Nachfrage nach unterstützten Reproduktionstechnologien und kontinuierlicher Expansion spezialisierter Fruchtbarkeitskliniken und IVF-Labors. Die zunehmende Integration fortschrittlicher Spermienauswahltechnologien, einschließlich mikrofluidischer und AI-gestützter Systeme, verstärkt die klinischen Ergebnisse und die Verfahrenseffizienz. Das zunehmende Bewusstsein für männliche Unfruchtbarkeitsbehandlungsoptionen und unterstützende Rückerstattungsrahmen in ausgewählten Staaten stärken weiterhin die führende Rolle der Vereinigten Staaten im Nordamerikamarkt.

Kanada Sperm Separation Devices Market Insight

Kanada beobachtet ein stetiges Wachstum im Markt für Spermientrennvorrichtungen, das durch steigende Unfruchtbarkeitsraten, den Ausbau des Zugangs zu IVF-Diensten und steigende Investitionen in die reproduktive Gesundheitsinfrastruktur getrieben wird. Fertilitätskliniken in den großen Provinzen nehmen zunehmend fortschrittliche Spermienauswahltechniken ein, um die Behandlungserfolgsraten und die Ergebnisse der Embryoqualität zu verbessern. Das Land sieht auch eine allmähliche Annahme mikrofluidischer und zentrifugationsfreier Technologien, unterstützt durch das zunehmende Bewusstsein für männliche Unfruchtbarkeit und die Verbesserung der Zugänglichkeit im Gesundheitswesen. Darüber hinaus verstärkt die Zusammenarbeit zwischen privaten Anbietern und Forschungseinrichtungen die klinische Adoption und die Markterweiterung in ganz Kanada.

Mexiko Spermientrenngeräte Markt Insight

Mexiko tritt als Entwicklungsmarkt für Spermientrennvorrichtungen auf, unterstützt durch steigende Unfruchtbarkeitsfälle, wachsender medizinischer Tourismus für Fruchtbarkeitsbehandlungen und allmähliche Ausweitung der IVF-Kliniken in städtischen Regionen. Das Land zieht aufgrund vergleichsweise geringerer Behandlungskosten und der Verbesserung der reproduktiven Gesundheitsdienstleistungen zunehmend Patienten aus Nachbarregionen an. Fertilitätszentren integrieren langsam konventionelle Spermientrenntechniken, mit allmählicher Einführung fortgeschrittener mikrofluidischer Systeme in High-End-Kliniken. Die begrenzte Infrastruktur und der unebene Zugang zu fortschrittlichen Technologien bleiben jedoch zentrale Herausforderungen. Dennoch unterstützen die zunehmende Sensibilisierung für unterstützte Reproduktionstechnologien und die zunehmende private Gesundheitsversorgung die stetige Marktentwicklung in Mexiko.

Nordamerika Sperm Separation Devices Marktanteil

Die nordamerikanische Spermientrenngeräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- CooperSurgical, Inc. (USA)

- Hamilton Thorne Ltd. (USA)

- Kochen (US)

- Merck KGaA (USA)

- Thermo Fisher Scientific Inc. (USA)

- MilliporeSigma (USA)

- Irvine Scientific (USA)

- FUJIFILM Irvine Scientific (USA)

- Vitrolife Inc. (USA)

- Genea Biomedx (USA)

- Microptic S.L. (Spanien)

- Esco Medical Technologies (USA)

- Nidacon International AB (Schweden)

- Sage Media (USA)

- IVFtech ApS (USA)

- Minerva Scientific (USA)

- ZyMōT Fruchtbarkeit (US)

- Hamilton Thorne Research (USA)

Neueste Entwicklungen in Nordamerika Sperm Separation Devices Market

- Im Juni 2024 hat CooperSurgical, ein führendes fruchtbares und reproduktives Gesundheitsunternehmen, den Erwerb von ZyMōt Fertility abgeschlossen und sein Portfolio an mikrofluidischen Spermientrennvorrichtungen, die in IVF- und ICSI-Verfahren in ganz Nordamerika eingesetzt werden, gestärkt. Die Akquisition integriert ZyMōts fortschrittliche Labor-on-Chip-Technologie in CooperSurgicals unterstützte Reproduktionstechnologie (ART) bietet eine verbesserte Spermienauswahl mit reduzierter DNA-Fragmentation und verbesserten Embryo-Entwicklungsergebnissen. Diese Bewegung spiegelt die anhaltende Konsolidierung in der Fruchtbarkeitsgeräte-Raum und wachsende Nachfrage nach zentrifugationsfreien Spermienaufbereitungslösungen in klinischen IVF-Einstellungen wider.

- Im März 2024 erweiterte CooperSurgical die klinische Übernahme seines ZyMōtTM Spermientrenngeräts über IVF-Labore in Nordamerika und widerspiegelte die zunehmende Verwendung mikrofluidischer Spermienauswahltechnologien bei unterstützten reproduktiven Workflows. Das System ist konzipiert, um hoch motile Spermien zu isolieren und gleichzeitig oxidativen Stress und DNA-Schäden zu minimieren, was zu einer verbesserten Embryoqualität und einem höheren IVF-Erfolgspotenzial führt. Die zunehmende Integration in Fertilitätskliniken unterstreicht den Übergang zu standardisierten, nicht-invasiven Spermienaufbereitungsverfahren in der modernen Reproduktionsmedizin

- Im Januar 2024 beschleunigten die assistierten Entwickler von Reproduktionstechnologie in Nordamerika die Investitionen in mikrofluidische und AI-integrierte Spermienauswahlsysteme, um IVF-Ergebnisse und Laboreffizienz zu verbessern. Diese fortschrittlichen Systeme ermöglichen eine präzise Spermiensortierung, reduzieren manuelle Handhabungsfehler und unterstützen eine höhere Konsistenz bei Fruchtbarkeitsbehandlungen. Der Trend spiegelt die steigende Nachfrage nach automatisierten und datengetriebenen Reproduktionstechnologien in IVF-Laboren und Fruchtbarkeitskliniken wider.

- Im Oktober 2023 entwickelten Forscher des Texas Tech University Health Sciences Centers ein neuartiges, einstufiges Spermiensammlungs- und -auswahlsystem, um die Effizienz bei unterstützten Reproduktionstechnikverfahren zu verbessern. Die Innovation vereinfacht die Spermienverarbeitung unter Beibehaltung hoher Spermienfähigkeit und unterstützt bessere Ergebnisse in IVF- und ICSI-Anwendungen. Diese Entwicklung unterstreicht die wachsenden akademischen Beiträge zur Spermientrennung der nächsten Generation und die Bemühungen, Laborabläufe zu optimieren

- Im Mai 2022 nahmen Fruchtbarkeitsforschungsgruppen und unterstützte Reproduktionslabore in ganz Nordamerika zunehmend AI-basierte Spermienanalysesysteme zur Verbesserung der Spermienqualitätsbewertung und Selektionsgenauigkeit an. Diese Technologien verwenden Automatenlernalgorithmen, um Spermienmotilität und Morphologie zu bewerten und Embryologen dabei zu unterstützen, qualitativ hochwertige Proben auszuwählen und dabei Spermienintegrität zu bewahren. Die Entwicklung spiegelt eine breitere digitale Transformation in IVF-Laboren und die wachsende Rolle von KI in reproduktiven Gesundheits-Workflows wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA SPERM SEPARATION DEVICES MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 END USER LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTERS FIVE FORCES

4.2 PESTEL ANALYSIS

5 INDUSTRIAL INSIGHTS

6 NORTH AMERICA SPERM SEPARATION DEVICES MARKET: REGULATIONS

6.1 REGULATION IN THE U.S.

6.1.1 GUIDELINES FOR MANUFACTURER

6.2 REGULATION IN EUROPE

6.2.1 GUIDELINES FOR MANUFACTURERS

6.3 REGULATION IN CANADA

6.3.1 GUIDELINES FOR MANUFACTURERS

6.4 REGULATION IN SOUTH AFRICA

6.4.1 GUIDELINES FOR MANUFACTURERS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASE IN INCIDENCE OF INFERTILITY IN MEN AND WOMEN

7.1.2 RISE IN THE IVF, INTRAUTERINE INSEMINATION (IUI), AND INTRA-CERVICAL INSEMINATION (ICI)

7.1.3 INCREASE IN HEALTHCARE EXPENDITURE

7.1.4 STRATEGIC INITIATIVES TAKEN BY VARIOUS MARKET PLAYERS

7.2 RESTRAINTS

7.2.1 HIGH COST OF SPERM SEPARATION DEVICES

7.2.2 STRICT REGULATORY

7.3 OPPORTUNITIES:

7.3.1 RISE IN NUMBER OF RESEARCH AND DEVELOPMENT ACTIVITIES

7.3.2 INCREASING PUBLIC AWARENESS ABOUT THE FERTILITY

7.4 CHALLENGES

7.4.1 COMPLICATIONS AND SIDE EFFECTS ASSOCIATED WITH PROCEDURES AND DEVICES

7.4.2 SHORTAGE OF SKILLED PERSONNEL

8 NORTH AMERICA SPERM SEPARATION DEVICES MARKET, BY DEVICES

8.1 OVERVIEW

8.2 CENTRIFUGATION-FREE DEVICES

8.2.1 BY TYPE

8.2.1.1 MIGRATION-SEDIMENTATION (MS)

8.2.1.2 MICROFLUIDIC SPERM SORTERS (MFSS)

8.2.2 BY DESIGN TYPE

8.2.2.1 STANDARD

8.2.2.2 OBLIQUE

8.2.2.3 COIL

8.2.3 BY VOLUME

8.2.3.1 LESS THAN 1ML

8.2.3.2 1-3 ML

8.2.3.3 MORE THAN 3 ML

8.2.4 BY TECHNOLOGY

8.2.4.1 MICROFLUIDIC

8.2.4.2 PHOTONIC

8.2.4.3 OTHERS

8.3 CENTRIFUGATION DEVICES

8.3.1 BY TYPE

8.3.1.1 DENSITY GRADIENT (DG) SEPARATION

8.3.1.2 SWIM UP (SU)

8.3.2 BY DESIGN TYPE

8.3.2.1 STANDARD

8.3.2.2 OBLIQUE

8.3.2.3 COIL

8.3.3 BY VOLUME

8.3.3.1 LESS THAN 1ML

8.3.3.2 1-3 ML

8.3.3.3 MORE THAN 3 ML

8.3.4 BY TECHNOLOGY

8.3.4.1 MICROFLUIDIC

8.3.4.2 PHOTONIC

8.3.4.3 OTHERS

9 NORTH AMERICA SPERM SEPARATION DEVICES MARKET, BY MEDIA

9.1 OVERVIEW

9.2 SPERM FREEZING MEDIA

9.3 SPERM PROCESSING MEDIA

9.4 SPERM WASHING MEDIA

9.5 OTHER MEDIA

10 NORTH AMERICA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES

10.1 OVERVIEW

10.2 IMAGING SYSTEMS

10.3 INCUBATOR

10.4 CABINET

10.5 OTHERS

11 NORTH AMERICA SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY

11.1 OVERVIEW

11.2 ELECTROPHORESIS

11.3 DIELECTROPHORESIS

11.4 ON-CHIP

12 NORTH AMERICA SPERM SEPARATION DEVICES MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 FERTILITY

12.2.1 IN-VITRO FERTILIZATION

12.2.2 INTRAUTERINE INSEMINATION

12.2.3 INTRA-CERVICAL INSEMINATION

12.3 FORENSICS

12.4 DIAGNOSTICS

12.5 OTHERS

13 NORTH AMERICA SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT TENDER

13.3 THIRD PARTY DISTRIBUTORS

13.4 OTHERS

14. Nordamerikanischer Markt für Spermientrennungsgeräte, nach Endverbraucher

14.1 ÜBERSICHT

14.2 IVF-LABORATORIEN

14.3 KRANKENHÄUSER

14.4 FRUCHTBARKEITSZENTREN

14.5 KLINIKEN

14.6 FORSCHUNGSINSTITUTE

14.7 KRYOBANKEN

14.8 CHIRURGISCHE ZENTREN

14.9 SONSTIGES

15. Nordamerikanischer Markt für Spermientrennungsgeräte, nach geografischer Lage

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

16 Nordamerikanischer Markt für Spermientrennungsgeräte: Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17 FIRMENPROFIL

17.1 THE COOPER COMPANIES INC.

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 BONRAYBIO CO., LTD

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UNTERNEHMENSAKTIENANALYSE

17.2.3 PRODUKTPORTFOLIO

17.2.4 JÜNGSTE ENTWICKLUNG

17.3 MENICON CO., LTD.

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 UNTERNEHMENSAKTIENANALYSE

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 MEMPHASYS

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 UNTERNEHMENSAKTIENANALYSE

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 SAR HEALTHLINE PVT LTD

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UNTERNEHMENSAKTIENANALYSE

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNG

17.6 DXNOW

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 GYNOTEC

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 JÜNGSTE ENTWICKLUNG

17.8 HAMILTON THORNE, LTD.

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 JÜNGSTE ENTWICKLUNGEN

17.9 KOEK BIOTECHNOLOGY BIOENGINEERING UND MEDIZINISCHE DIENSTLEISTUNGEN INDUSTRIE & HANDEL INC.

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNG

17.1 NIDACON INTERNATIONAL AB

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 PROMEGA CORPORATION

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 SEAFORIA

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 JÜNGSTE ENTWICKLUNG

17.13 SPERMAVERARBEITER PVT LTD.

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 NEUE ENTWICKLUNG

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 2: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 4: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 5: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 6: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 7: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 9: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 10: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 11: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR SPERMA-GEFRIERMEDIEN AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR SPERMAVERARBEITUNGSMEDIEN AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR SPERMAWASCHMEDIEN AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: ANDERE MEDIEN AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR BILDGEBENDE SYSTEME IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR INKUBATOREN IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR GERÄTE ZUR SPERMA-SEPARATION, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21: ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR ELEKTROPHORESE IN SPERMA-SEPARATIONSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR DIELEKTROPHORESE IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ON-CHIP IN SPERMA-SEPARATIONSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR FRUCHTBARKEIT IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR FRUCHTBARKEIT IN SPERMENTRENNUNGSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR FORENSIK IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR DIAGNOSTIK IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 31: ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 33 DIREKTE AUSSCHREIBUNG IN NORDAMERIKA AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHE DRITTVERTRIEBSPARTNER AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH ENDVERWENDER, 2020–2029 (MIO. USD)

TABELLE 37: NORDAMERIKANISCHE IVF-LABORE AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38: NORDAMERIKANISCHE KRANKENHÄUSER AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHE FRUCHTBARKEITSZENTREN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40: NORDAMERIKANISCHE KLINIKEN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHE FORSCHUNGSINSTITUTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: NORDAMERIKANISCHE KRYOBANKEN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 43: NORDAMERIKANISCHE CHIRURGISCHE ZENTREN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 44: ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 45: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 46: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH GERÄTEN, 2020–2029 (MIO. USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 48: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 49: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 50: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 51: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 52: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 53: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 54: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH DESIGNTYP, 2020–2029 (MILLIONEN USD)

TABELLE 55: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 56: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 58: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 62: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 63: NORDAMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 64: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR FRUCHTBARKEIT IN SPERMENTRENNUNGSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 66: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 67: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 68 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (MIO. USD)

TABELLE 69 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 70: US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 71: US-MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE ZUR SPERMA-SEPARATION, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 72: US-MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE ZUR SPERMA-SEPARATION, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 73: US-MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE ZUR SPERMA-SEPARATION, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 74: US-MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE ZUR SPERMA-SEPARATION, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 75: US-MARKT FÜR ZENTRIFUGENGERÄTE AUF DEM SPERMA-SEPARATIONSMARKT, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 76: US-amerikanischer Markt für Zentrifugationsgeräte auf dem Markt für Spermientrenngeräte, nach Designtyp, 2020–2029 (in Millionen US-Dollar)

TABELLE 77: US-MARKT FÜR ZENTRIFUGENGERÄTE AUF DEM SPERMA-SEPARATIONSGERÄT, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 78 US-MARKT FÜR ZENTRIFUGENGERÄTE AUF DEM SPERMA-SEPARATIONSGERÄT, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 79: US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH MEDIEN, 2020–2029 (MIO. USD)

TABELLE 80 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 81 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 82 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 83 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 84 US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 85: US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 86: US-MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABLE 87 U.S. FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 88 U.S. SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 89 U.S. SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 90 CANADA SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 91 CANADA SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 92 CANADA SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 93 CANADA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 CANADA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 95 CANADA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 96 CANADA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 97 CANADA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 98 CANADA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 99 CANADA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 100 CANADA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 101 CANADA SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 102 CANADA SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 103 CANADA SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 104 CANADA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 105 CANADA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 106 CANADA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 107 CANADA SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 108 CANADA SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 109 CANADA FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 110 CANADA SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 111 CANADA SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 112 MEXICO SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 113 MEXICO SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 114 MEXICO SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 115 MEXICO CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 116 MEXICO CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 117 MEXICO CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABELLE 118 MEXIKO: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 119 MEXIKO: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 MEXIKO: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MILLIONEN USD)

TABELLE 121 MEXIKO: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 122 MEXIKO: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 123 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN MEXIKO, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 124 MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 125: MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 126 MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 127 MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 128 MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 129: MEXIKO: MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 130: MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 131 MEXIKO: MARKT FÜR FRUCHTBARKEIT IN DER SPERMENTRENNUNG, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 132: MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 133: MEXIKO: MARKT FÜR SPERMENTRENNUNGSGERÄTE NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: SPERMA-SEPARATIONSGERÄTE-MARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: DATENTRIANGULATION

ABBILDUNG 3: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: MARKTANALYSE NORDAMERIKA IM VERGLEICH ZU DEN LÄNDERN

ABBILDUNG 5: NORD-AMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORD-AMERIKANISCHER MARKT FÜR SPERMIENSEPARATIONSGERÄTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORD-AMERIKANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 9: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10: SPERMA-SEPARATIONSGERÄTE-MARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 11: DER STEIGENDE ANSTIEG DER UNFRUCHTBARKEIT WIRD DEN NORDAMERIKANISCHEN MARKT FÜR SPERMENTRENNUNGSGERÄTE IM PROGNOSEZEITRAUM 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT ZENTRIFUGATIVE GERÄTE WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR SPERMENTRENNUNGSGERÄTE IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13: NORDAMERIKA WIRD VORAUSSICHTLICH DEN MARKT FÜR SPERMENTRENNUNGSGERÄTE DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2022 BIS 2029 GESCHÄTZT MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 14 MARKTÜBERSICHT

ABBILDUNG 15 AUSGABEN FÜR MEDIZINPRODUKTE IM VERGLEICH ZU DEN NATIONALEN GESUNDHEITSAUSGABEN, 2016

ABBILDUNG 16: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH GERÄTEN, 2021

ABBILDUNG 17: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH GERÄTEN, 2022–2029 (MIO. USD)

ABBILDUNG 18 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH GERÄTEN, CAGR (2022–2029)

ABBILDUNG 19: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH GERÄTEN, LIFELINE-KURVE

ABBILDUNG 20: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH MEDIEN, 2021

ABBILDUNG 21: NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH MEDIEN, 2022–2029 (MILLIONEN USD)

ABBILDUNG 22 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH MEDIEN, CAGR (2022–2029)

ABBILDUNG 23 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH MEDIEN, LIFELINE-KURVE

ABBILDUNG 24: NORD-AMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH UNTERSTÜTZTEN GERÄTEN, 2021

ABBILDUNG 25: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH UNTERSTÜTZTEN GERÄTEN, 2022–2029 (MILLIONEN USD)

ABBILDUNG 26 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH UNTERSTÜTZTEN GERÄTEN, CAGR (2022–2029)

ABBILDUNG 27 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH UNTERSTÜTZTEN GERÄTEN, LIFELINE-KURVE

ABBILDUNG 28 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH TECHNOLOGIE, 2021

ABBILDUNG 29: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 30 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH TECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 31 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH TECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 32 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH ANWENDUNG, 2021

ABBILDUNG 33 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 34 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 35 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 36 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 37: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2022–2029 (MIO. USD)

ABBILDUNG 38 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 39 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 40 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 41: NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH ENDVERWENDER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 42 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 44: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: ÜBERSICHT (2021)

ABBILDUNG 45: MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH LÄNDERN (2021)

ABBILDUNG 46: MARKT FÜR SPERMENTRENNUNGSGERÄTE IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 47 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 48 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: NACH GERÄTEN (2022–2029)

ABBILDUNG 49 MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN NORDAMERIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.