North America Stroke Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.73 Billion

USD

2.88 Billion

2025

2033

USD

1.73 Billion

USD

2.88 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.88 Billion | |

| % | |

|

Marktsegmentierung für Schlaganfalldiagnostik in Nordamerika nach Schweregrad (mittelgradig, schwer und leicht), Art (Computertomographie (CT), Computertomographie-Angiographie (CTA), Magnetresonanztomographie (MRT), Magnetresonanzangiographie (MRA), transkranieller Doppler-Ultraschall, Video-Kopfimpulstest (VHIT) und Sonstige), Anwendung (ischämischer Schlaganfall, hämorrhagischer Schlaganfall und transitorische ischämische Attacken (TIA)), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und häusliche Pflege), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) und Phase (präoperativ, perioperativ und postoperativ) – Branchentrends und Prognose bis 2033

Was ist die North America Stroke Diagnostics Markt Größe und Wachstum Rate

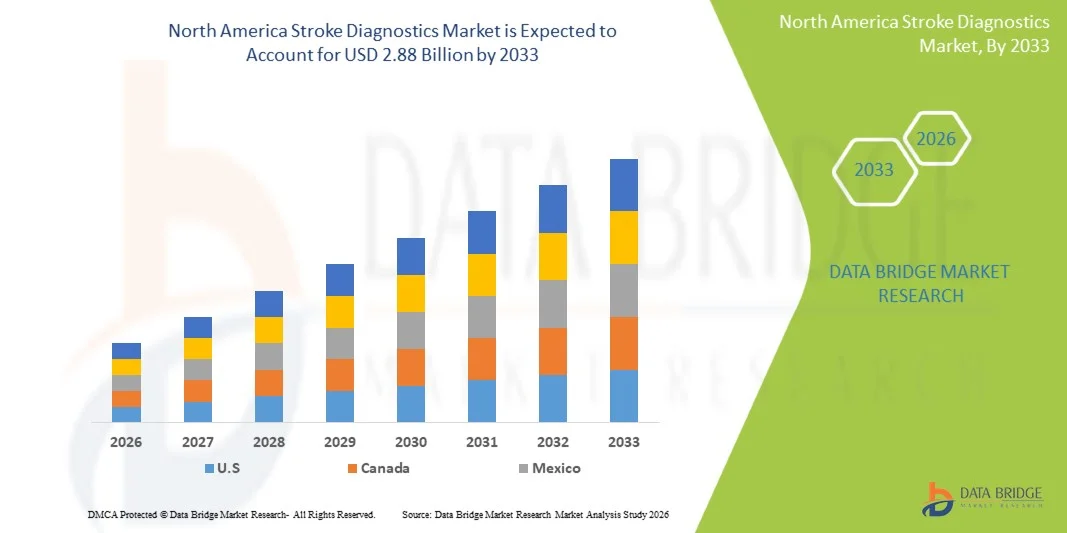

- Wie pro Data Bridge Market Research Analysis Die Marktgröße für Schlaganfalldiagnostik in Nordamerika wurde mit1,73 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen2,88 Milliarden USD bis 2033, beiCAGR von 6,6%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend von der steigenden Prävalenz des Schlaganfalls, der weit verbreiteten Einführung fortschrittlicher bildgebender und diagnosischer Technologien und der Erhöhung der Gesundheitsausgaben in den USA und Kanada getragen, die gemeinsam die Früherkennung und das Management von Schlaganfällen stärken

- Darüber hinaus treiben verstärktes Bewusstsein für Schlaganfallsymptome, wachsende geriatrische Bevölkerungen, günstige Rückzahlungspolitiken und eine starke Gesundheitsinfrastruktur die Nachfrage nach präzisen, schnellen und nicht-invasiven Diagnoselösungen – die Positionierung der Schlaganfalldiagnostik als kritischer Bestandteil von Notfall-Pfadwegen und die langfristige Patientenüberwachung in der Region

Marktgröße und Prognose

- Marktwert (2025):1,73 Mrd. USD

- Voraussichtlicher Marktwert (2033):2,88 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.6%

North America Stroke Diagnostics Marktanalyse

- Stroke-Diagnostik, umfassend bildgebende und Labortests wie CT, MRI, transcranial Doppler und Blutbiomarker, sind zunehmend kritische Komponenten der Notfall- und Langzeit-Patienten-Management in Krankenhäusern und ambulanten Einstellungen, da sie eine schnelle Erkennung, genaue Bewertung und verbesserte Behandlungsergebnisse ermöglichen

- Die eskalierende Nachfrage nach Schlaganfalldiagnostik wird in erster Linie durch die steigende Prävalenz von Schlaganfall, wachsende geriatrische Bevölkerungen, steigende Gesundheitsausgaben und die Einführung fortschrittlicher Diagnosetechnologien, die eine schnellere, nicht-invasive und präzise Auswertung von Schlaganfällen ermöglichen

- Die Vereinigten Staaten dominierten den Markt für Schlaganfalldiagnostik in Nordamerika mit dem größten Umsatzanteil von 80,9 % im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Diagnostik-Technologie-Anbieter, mit erheblichem Wachstum in AI-gestützte Bildgebung, tragbare CT-Scanner und schnelle Biomarker-Tests, die die Einführung in Krankenhäusern und Notversorgungszentren

- Kanada wird in der Vorausschätzungsperiode durch die Erhöhung der staatlichen Investitionen in die Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die Schlaganfallprävention und die Frühdiagnose sowie die Ausweitung der Krankenhausnetze, die mit modernen Bildverarbeitungs- und Diagnosetechnologien ausgestattet sind, ein erhebliches Wachstum erwarten.

- Das Segment Computed Tomography (CT Scan) dominierte den Schlaganfall-Diagnostikmarkt mit einem Marktanteil von 45,9% im Jahr 2025, der von seiner kritischen Rolle bei der schnellen Schlaganfallerkennung, Behandlungsplanung und Integration mit AI-gestützten Bildgebungslösungen angetrieben wird, die schnellere, genaue und lebenserhaltende Entscheidungen in der akuten Schlaganfallpflege ermöglichen

Bericht Scope und Nordamerika Stroke Diagnostics Marktsegmentierung

|

Attribute |

Nordamerika Stroke Diagnostics Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Nordamerika-Stroke-Diagnostics-Markt

„Zugänge in der AI-fähigen Bildverarbeitung und Telemedizin-Integration“

- Ein bedeutender und beschleunigender Trend in der North America Schlaganfalldiagnostik Markt ist die Integration von künstlicher Intelligenz (KI) mit bildgebenden Modalitäten wie CT, MRI und transcranial Doppler sowie Telemedizin-Plattformen, die Diagnosegenauigkeit und Geschwindigkeit verbessern

- Zum Beispiel können AI-powered CT-Bildgebungslösungen automatisch ischämische Regionen und potenzielle Hämorrhages erkennen und Klinikern Echtzeit-Benachrichtigungen bereitstellen, während Cloud-basierte Plattformen Remote-Beratung und schnellere Triage in Hubzentren ermöglichen.

- KI-Integration ermöglicht prädiktive Analytik, ermöglicht es Systemen, Patientenrisikofaktoren zu bewerten, kritische Fälle zu priorisieren und optimale diagnostische Pfade vorzuschlagen, während kontinuierliches Lernen die Erkennungsgenauigkeit im Laufe der Zeit verbessert

- Die Kombination von KI und Telemedizin erleichtert die zentralisierte Überwachung von Schlaganfallpatienten und ermöglicht Neurologen, Scans, Track Progression und die Koordination der Versorgung in Krankenhäusern und Notfalleinheiten fernab zu überprüfen.

- Dieser Trend zur intelligenten, vernetzten und fernfähigen Schlaganfalldiagnostik ist die Umgestaltung von Krankenhaus-Workflows und Patientenmanagementprotokollen. Daher entwickeln Unternehmen wie Viz.ai und RapidAI mit automatisierten Alarmen, CT-Perfusionsanalysen und Teleconsultation-Fähigkeiten AI-fähige Schlaganfall-Bildungslösungen.

- Die Nachfrage nach Hubdiagnostiksystemen, die KI integrieren undTelemedizinwächst rasant in Krankenhäusern und ambulanten Pflegezentren, da Gesundheitsdienstleister Geschwindigkeit, Genauigkeit und koordinierte Patientenversorgung priorisieren

- Tragbare und punktgenaue bildgebende Lösungen, wie mobile CT-Scanner, gewinnen an Traktion, ermöglichen schnelle Vor-Ort-Diagnostik in Krankenwagen und kleineren Kliniken, insbesondere in ländlichen oder unterbewahrten Gebieten

North America Stroke Diagnostics Marktdynamik

Fahrer

„Rising Stroke Incidence and Need for Rapid Diagnosis“

- Die zunehmende Prävalenz des Schlaganfalls, vor allem bei alternden Bevölkerungen und Personen mit Lebensgewohnheiten, ist ein wesentlicher Treiber für die wachsende Nachfrage nach fortschrittlichen Schlaganfalldiagnostiken

- Zum Beispiel startete GE Healthcare im März 2025 eine KI-gestützte Schlaganfall-Bildgebungsplattform, die die Erkennungszeit in Noträumen verbessert und die Bemühungen der Industrie zur Verbesserung der schnellen Schlaganfalldiagnose widerspiegelt.

- Als Bewusstsein für Schlaganfallsymptome und die Bedeutung der frühen Intervention steigt, nehmen Krankenhäuser bildgebende Diagnostik und Biomarker-Tests an, die es den Klinikern ermöglichen, eine rechtzeitige Behandlung einzuleiten und langfristige Behinderung zu reduzieren

- Darüber hinaus sind die wachsenden Investitionen in die Krankenhausinfrastruktur, die Expansion von Hubzentren und die zunehmende Übernahme von Telemedizinlösungen eine fortschrittliche Schlaganfalldiagnostik in den USA und Kanada zunehmend zugänglich.

- Die Dringlichkeit für eine schnelle, genaue Diagnose, kombiniert mit AI-gestützter Bildgebung, Remote-Beratung und Integration mit elektronischen Gesundheitsakten, ist die Annahme von Schlaganfalldiagnostik über Gesundheitseinrichtungen hinweg.

- Zunehmende staatliche Initiativen und Erstattungsprogramme für die Schlaganfallversorgung sind ermutigend Krankenhäuser und Kliniken, hochmoderne Diagnoselösungen zu übernehmen

- Die Zusammenarbeit zwischen diagnostischen Technologieunternehmen und Gesundheitsdienstleistern bei der Entwicklung von KI-fähigen Schlaganfallerkennungstools beschleunigen die Marktakzeptanz weiter

Zurückhaltung/Challenge

„High Cost und Regulatory Hurdles“

- Die relativ hohen Kosten für fortgeschrittene Bildgebungsmodalitäten wie CT- und MRT-Scanner, kombiniert mit AI-fähigen diagnostischen Software, stellen eine Herausforderung für eine weit verbreitete Adoption dar, insbesondere in kleineren Kliniken oder ländlichen Krankenhäusern

- Zum Beispiel können einige Gesundheitsdienstleister trotz der klinischen Vorteile in Genauigkeit und Geschwindigkeit die Verbesserung der AI-gestützten Schlaganfalldiagnose aufgrund von Budgetzwängen verzögern

- Darüber hinaus können strenge regulatorische Anforderungen, einschließlich FDA-Zulassungen für AI-fähige diagnostische Werkzeuge, die Einführung neuer Lösungen auf den Markt verlangsamen, die Verfügbarkeit in bestimmten Regionen begrenzen

- Während die Preise allmählich sinken und KI-Plattformen immer skalierbarer werden, bleibt die Investition in integrierte Bildgebungssysteme, Softwarelizenzen und Schulungen für viele Gesundheitsdienstleister ein Hindernis.

- Überwindung dieser Herausforderungen durch kostengünstige Lösungen, optimierte regulatorische Zulassungen und klinikianische Ausbildung zur KI-gestützten Schlaganfalldiagnostik wird entscheidend für die Erhaltung des Marktwachstums und die Verbesserung der Patientenergebnisse sein.

- Fragen rund um Datenschutz und Cybersicherheit für Patientenbilder und Gesundheitsakte können die Annahme verlangsamen, da Krankenhäuser einen sicheren Umgang mit sensiblen medizinischen Daten sicherstellen müssen

- Ein begrenztes Fachpersonal, das fortgeschrittene Diagnosesysteme für AI-fähige Schlaganfälle betreibt und die Ergebnisse genau interpretiert, kann auch die Adoption, insbesondere in kleineren Krankenhäusern oder ländlichen Gesundheitszentren, genau einschränken.

North America Stroke Diagnostics Market Scope

Der Markt wird auf der Grundlage von Schwere, Art, Anwendung, Endbenutzer, Vertriebskanal und Bühne segmentiert.

- In den Warenkorb

Auf der Grundlage der Schwere wird der Markt für Schlaganfalldiagnostik in Nordamerika zu einem milden, moderaten und schweren Schlaganfall segmentiert. Das moderate Schlaganfallsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die hohe Prävalenz von Patienten mit moderaten Schlaganfallsymptomen, die sofortige Abbildung und Intervention erfordern. Moderate Schlaganfälle erfordern oft umfassende Diagnosen, um Progression zu verhindern und stetige Nachfrage nach CT-, MRT- und biomarkerbasierten Tests zu schaffen. Krankenhäuser und Kliniken priorisieren die genaue Bewertung bei diesen Patienten, um die thrombolytische oder endovaskuläre Therapie zu führen, die nachhaltige Marktannahme zu fördern. Darüber hinaus trägt die moderate Schlaganfall-Diagnostik wesentlich zur Reduzierung der Langzeit-Unfähigkeit bei und erhöht die Notwendigkeit schneller und zuverlässiger Diagnosewerkzeuge. Fortgeschrittene AI-gestützte Bildgebungssysteme werden häufig für moderate Schlaganfälle eingesetzt, um eine rechtzeitige Entscheidungsfindung zu gewährleisten. Das Segment profitiert auch von der Erstattungsdeckung für diagnostische Verfahren und unterstützt seine Dominanz.

Das milde Schlaganfallsegment wird erwartet, dass das schnellste Wachstum in 2026–2033 beobachtet wird, das durch Früherkennungsinitiativen und wachsendes Bewusstsein bei Patienten und Klinikern über transiente ischämische Angriffe (TIAs) und kleinere Schlaganfälle hervorgerufen wird. Milde Schlaganfalldiagnostik setzt sich zunehmend auf nicht-invasive bildgebende, tragbare CT-Scanner und telemedicinebasierte Bewertungen, die eine schnelle Intervention und Nachsorge ermöglichen. Frühe Diagnose in milden Fällen hilft, die Progression zu schwerem Schlaganfall zu verhindern, die Krankenhausannahme von tragbaren und AI-fähigen Lösungen. Darüber hinaus gewinnen Wearable und Home Monitoring-Geräte für die Frühsymptom-Erkennung Popularität und tragen zum Segmentwachstum bei. Der zunehmende Fokus auf ambulante Schlaganfall-Kliniken und die Überwachung der Heimgesundheit beschleunigt die Adoption in milden Schlaganfällen weiter.

- Typ

Auf der Grundlage des Typs wird der Markt für Schlaganfalldiagnostik in Computed Tomography (CT Scan), Computed Tomography Angiography (CTA),Magnetische Resonanz-Imaging (MRI), Magnetic Resonance Angiography (MRA), Transcranial Doppler Ultraschall, Video Head Impulse Test (VHIT) und andere. Das Segment Computed Tomography (CT Scan) dominierte den Markt mit dem größten Umsatzanteil von 45,9% im Jahr 2025, angetrieben durch seine weit verbreitete Verfügbarkeit, schnelle Abbildungsfähigkeit und entscheidende Rolle in der frühen ischämischen und hämorrhagischen Huberkennung. CT-Scans werden als erste Linie Bildgebung Modalität in Notfallabteilungen betrachtet, die eine sofortige Behandlungsplanung ermöglicht. KI-gestützte CT-Lösungen verbessern die Erkennungsgenauigkeit und Geschwindigkeit, wodurch CT-Scans von Krankenhäusern und Hubzentren sehr bevorzugt werden. Die Integration mit Telemedizin-Plattformen sorgt für eine Remote-Experteninterpretation und zeitnahe Intervention. Das Segment profitiert auch von einer starken Rückzahlungspolitik und einer etablierten Präsenz in städtischen und ländlichen Gesundheitseinrichtungen.

Das MRI-Segment wird erwartet, dass das schnellste Wachstum während 2026–2033, die durch seinen überlegenen weichen Gewebekontrast, hohe Empfindlichkeit für die Erkennung von ischämischen Läsionen und wachsende Adoption in spezialisierten Hubzentren. Fortgeschrittene MRT-Techniken, einschließlich diffusionsgewichtiger Bildgebung (DWI) und Perfusionsbildgebung, ermöglichen eine präzise Auswertung der Schlagzähigkeit und der Gewebelebensfähigkeit. AI-assisted MRI Interpretation gewinnt Traktion, reduziert diagnostische Fehler und verbessert die klinische Entscheidungsfindung. Die zunehmende Investition in die MRT-Infrastruktur und das zunehmende Bewusstsein für die Rolle der MRT im langfristigen Schlaganfallmanagement werden weiter vorangetrieben. MRI ist auch für die erneute Schlaganfallbeurteilung und Forschungsanwendungen bevorzugt, was sein Wachstumspotenzial hinzufügt.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt für Schlaganfalldiagnostik in Nordamerika zu ischämischen Schlaganfällen, hämorrhagischen Schlaganfällen und transienten ischämischen Angriffen (TIAs) segmentiert. Das ischämische Schlaganfallsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da ischämische Schlaganfälle die meisten Fälle in den USA und Kanada darstellen. Die schnelle Identifizierung von ischämischen Hüben ist für eine zeitnahe thrombolytische Therapie, die Fahrnachfrage nach CT-, MRT- und biomarkerbasierten Diagnostiken kritisch. Krankenhäuser und spezialisierte Hubzentren priorisieren die fortschrittliche Bildgebung und AI-gestützte Diagnostik für eine genaue Klotlokalisierung und Behandlungsplanung. Die Integration mit Telemedizin sorgt für schnellere Ferngespräche für ischämische Schlaganfälle, insbesondere in benachteiligten Gebieten. Das Segment profitiert von starken staatlichen Initiativen und Versicherungen für Früherkennung und Behandlung. Kontinuierliche Innovation in bildgebenden und AI-basierten Prädiktionswerkzeugen verstärkt die Dominanz der ischämischen Schlaganfalldiagnostik weiter.

Das hämorrhagische Schlaganfallsegment wird erwartet, dass das schnellste Wachstum in den Jahren 2026–2033 beobachtet wird, das durch steigendes Bewusstsein für intrazerebrale Blutungsrisiken und die kritische Notwendigkeit einer präzisen und schnellen Diagnose, um tödliche Ergebnisse zu verhindern. Fortgeschrittene CT-Angiographie, MRI und transcraniale Doppler-Technologien werden zunehmend genutzt, um Blutungsplätze zu erkennen und den Krankheitsverlauf zu überwachen. KI-gestützte Systeme helfen den Klinikern, den ischämischen und hämorrhagischen Schlag effizient zu unterscheiden. Die Ausweitung von Hubzentren und Notversorgungsinfrastrukturen in städtischen und halbstädtischen Gebieten unterstützen das Segmentwachstum. Auch die Früherkennung und Überwachung von hämorrhagischen Schlaganfall-Patienten durch Telemedizin und tragbare Bildgebung fahren die Adoption.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt für Schlaganfalldiagnostik in Krankenhäuser, Kliniken, ambulatorische Operationszentren und Heimmedizin segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die Konzentration von fortschrittlichen Bildgebungsgeräten, geschulten Spezialisten und Hubeinheiten in Krankenhauseinstellungen. Krankenhäuser sind die primären Standorte für das akute Schlaganfallmanagement, die schnelle CT-, MRT- und CTA-Diagnostik erfordern.AI-fähige Bildgebungund Telemedizin-Integration in Krankenhäusern verbessern Genauigkeit und Geschwindigkeit der Diagnose. Hohe Patientenmengen und die Notwendigkeit einer umfassenden Schlaganfallversorgung tragen zu einer anhaltenden Nachfrage bei. Krankenhäuser führen auch bei der Umsetzung von staatlichen Schlaganfallprotokollen und Leistungsmetriken. Die laufenden Investitionen in die Krankenhausinfrastruktur unterstützen die Marktherrschaft weiter.

Das Home Healthcare-Segment wird erwartet, dass das schnellste Wachstum während 2026–2033, die durch die steigende Annahme von Remote Monitoring-Geräten, Telemedizin Konsultationen und tragbare Sensoren für die frühe Erkennung von Schlaganfallsymptomen. Tragbare CT-Scanner, AI-gestützte Risikovorhersagewerkzeuge und hausbasierte Biomarker-Tests ermöglichen einen frühen Eingriff. Das Segment profitiert vom zunehmenden Bewusstsein bei Patienten und Pflegepersonen über Schlaganfallprävention und Post-Stroke Monitoring. Die Versicherungsrückerstattungsrichtlinien für Heimgesundheit und Telegesundheitslösungen verbessern die Adoption. Die Integration mit mobilen Gesundheits-Apps ermöglicht eine kontinuierliche Patientenüberwachung und Echtzeit-Benachrichtigungen für dringende Pflege, das Wachstum von Segmenten.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für Schlaganfalldiagnostik in direkte Ausschreibungen, Drittanbieter und andere Segmente unterteilt. Das direkte Angebotssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben von Krankenhäusern und Kliniken, die bildgebende und diagnostische Geräte direkt von Herstellern für garantierte Qualität, Post-Sales-Service und Anpassung. Direkte Beschaffung gewährleistet die Einhaltung regulatorischer Standards und schnellere Bereitstellung von AI-gestützten Lösungen. Hochwertige Geräte wie CT- und MRT-Scanner werden oft durch direkte Ausschreibungen gekauft. Krankenhäuser bevorzugen direkte Beziehungen mit Anbietern für Schulung, Wartung und Software-Updates. Strategische Partnerschaften mit Herstellern für Technologie-Upgrades verstärken die Dominanz dieses Segments weiter.

Das Segment Drittanbieter wird voraussichtlich das schnellste Wachstum in den Jahren 2026–2033 beobachten, das durch den Ausbau von Multi-Anbieter-Versorgungsnetzen und die Notwendigkeit, Diagnoselösungen für kleinere Kliniken, Heimpflege-Anbieter und ländliche Krankenhäuser bereitzustellen. Drittanbieter ermöglichen eine kostengünstige Beschaffung, flexible Finanzierung und schnelle Lieferung von tragbaren und mittleren Diagnose-Tools. Immer mehr Kooperationen zwischen Händlern und Herstellern bieten AI-fähige Schlaganfall-Diagnostik Antriebssegment Annahme. Dieser Kanal unterstützt auch die Integration von Telemedizin und Fernüberwachungslösungen und verbessert die Zugänglichkeit in unterbewahrten Regionen.

- Von der Bühne

Auf der Grundlage der Phase wird der Markt für Schlaganfalldiagnostik in Nordamerika in präoperative, peri-operative und postoperative Segmente segmentiert. Das voroperative Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch den kritischen Bedarf an präziser Bildgebung und Diagnose vor Interventionen wie Thrombektomie oder Neurochirurgie verursacht wurde. Die präoperative Schlaganfalldiagnostik ermöglicht es den Klinikern, die Lage der Läsionen, die Zusammensetzung der Gerinnsel und potenzielle Risiken zu beurteilen und eine optimale Behandlungsplanung zu ermöglichen. Krankenhäuser verlassen sich stark auf CT, CTA und MRT-Bildgebung in der präoperativen Phase. KI-gestützte Werkzeuge verbessern Präzision und Geschwindigkeit und reduzieren prozessbedingte Komplikationen. Das Segment profitiert von etablierten klinischen Protokollen und einer starken Erstattungsdeckung. Die präoperative Diagnostik spielt auch eine Schlüsselrolle bei der Risikoschichtung und dem Patientenstamm, was die Marktherrschaft verstärkt.

Das postoperative Segment wird erwartet, dass es das schnellste Wachstum in 2026–2033 bezeugt, das durch die zunehmende Betonung auf die Nachbildung, die Überwachung des Wiederauftretens und das langfristige Patientenmanagement gefördert wird. Tragbare bildgebende, telemedizinische Konsultationen und AI-gestützte Analyse ermöglichen es Klinikern, die Erholung zu verfolgen und Komplikationen frühzeitig zu erkennen. Home-basierte Monitoring-Tools gewinnen Traktion für postoperative Patienten. Das zunehmende Bewusstsein für die Bedeutung der Rehabilitation und Überwachung nach Schlaganfallverfahren führt zur Annahme. Krankenhäuser und Kliniken integrieren postoperative Diagnostik mit EHR- und Patientenmanagement-Plattformen und unterstützen das Marktwachstum.

North America Stroke Diagnostics Markt Regionale Analyse

- Die Vereinigten Staaten dominierten den Markt für Schlaganfalldiagnostik in Nordamerika mit dem größten Umsatzanteil von 80,9% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Diagnostik-Technologieanbieter

- Patienten und Gesundheitsdienstleister in der Region hochwertig schnelle, genaue und AI-gestützte Schlaganfall-Diagnostik, die zeitnahe Behandlungsentscheidungen ermöglichen, langfristige Behinderungen reduzieren und Patientenergebnisse in Noträumen, spezialisierten Schlaganfalleinheiten und ambulanten Kliniken verbessern

- Diese weit verbreitete Adoption wird durch Regierungsinitiativen, Versicherungen, hohe Krankenhausinvestitionen in diagnostische Werkzeuge und das Vorhandensein führender bildgebender Technologieanbieter unterstützt, die Schlaganfalldiagnostik als kritischer Bestandteil der Notfallversorgung und des langfristigen Patientenmanagements in den USA

US Stroke Diagnostics Market Insight

Der US-amerikanische Schlaganfalldiagnostikmarkt eroberte 2025 den größten Umsatzanteil von 80,9 % in Nordamerika, der durch die weit verbreitete Einführung fortschrittlicher Bildgebungstechnologien und AI-gestützter Diagnosewerkzeuge gefördert wurde. Healthcare-Anbieter priorisieren zunehmend die schnelle und genaue Erkennung von ischämischen und hämorrhagischen Hüben zur Verbesserung der Patientenergebnisse und zur Verringerung der Langzeitarbeitslosigkeit. Die wachsende Verfügbarkeit von spezialisierten Hubzentren, robuster Krankenhausinfrastruktur und hoher Gesundheitsausgaben sind zentrale Faktoren, die das Marktwachstum vorantreiben. Darüber hinaus verbessert die Integration mit Telemedizin-Plattformen und elektronischen Gesundheitsakten die rechtzeitige Diagnose und koordinierte Betreuung. Früherkennungsinitiativen, kombiniert mit staatlichen Programmen und Unterstützung für die Rückerstattung, beschleunigen die Annahme in städtischen und ländlichen Gesundheitseinrichtungen. Die starke Präsenz führender bildgebender Technologie-Anbieter und laufender Innovationen in der KI-gestützten CT- und MRI-Diagnostik treibt die Markterweiterung weiter voran.

Kanada Stroke Diagnostics Markt Insight

Der kanadische Schlaganfall-Diagnostikmarkt zeigt ein stetiges Wachstum, das durch eine verstärkte staatliche Investition in die Gesundheitsinfrastruktur, ein zunehmendes Bewusstsein für die Schlaganfallverhütung und die Einführung fortschrittlicher Bildverarbeitungsmodalitäten wie CT, CTA und MRT verursacht wird. Krankenhäuser und Kliniken in Kanada nutzen zunehmend AI-gestützte Bildgebungslösungen, um die Diagnosegenauigkeit zu verbessern und zeitnahe Eingriffe zu ermöglichen. Der Fokus des Landes auf Notfallversorgung, Telemedizinintegration und Fernüberwachung für Schlaganfallpatienten trägt zu einer verbesserten Zugänglichkeit und Effizienz bei. Die zunehmende Prävalenz des Schlaganfalls bei alternden Bevölkerungen, verbunden mit öffentlichen Gesundheitsinitiativen zur Unterstützung der Frühdiagnose, ist ein weiteres treibendes Marktwachstum. Kanadas zentralisiertes Gesundheitssystem ermöglicht einen effektiven Rollout fortschrittlicher Diagnostiktechnologien und verstärkt die Adoption in städtischen und halbstädtischen Gebieten. Auch die Zusammenarbeit zwischen diagnostischen Technologieanbietern und Gesundheitseinrichtungen unterstützt die kontinuierliche Innovation und Markterweiterung.

Mexiko Stroke Diagnostics Markt Insight

Der mexikanische Schlaganfall-Diagnostikmarkt wächst allmählich durch erhöhtes Bewusstsein für Schlaganfallrisiken, steigende Prävalenz von Herz-Kreislauf-Erkrankungen und wachsende Einführung moderner Bildgebung und Labordiagnostik in Krankenhäusern und Kliniken. Investitionen in die Infrastruktur des Gesundheitswesens und die Erweiterung spezialisierter Hubeinheiten in Großstädten unterstützen die Aufnahme von CT, MRI und transcranial Doppler-Bildgebung. Telemedizinlösungen und AI-gestützte Diagnoseplattformen werden langsam integriert, um die Früherkennungs- und Behandlungsplanung zu verbessern. Öffentliche Gesundheitskampagnen, die auf Schlaganfallausbildung und Prävention ausgerichtet sind, erhöhen die Nachfrage nach rechtzeitiger Diagnostik. Darüber hinaus erleichtern Partnerschaften zwischen internationalen diagnostischen Technologieunternehmen und lokalen Gesundheitsdienstleistern den Zugang zu fortschrittlichen Bildgebungslösungen und treiben das Marktwachstum. Mexikos expandierende Mittelschicht- und Urbanisierungstrends tragen ebenfalls zur steigenden Nachfrage nach Schlaganfalldiagnostik in Wohn- und Gewerbeeinrichtungen bei.

Welche sind die Top-Unternehmen in Nordamerika Stroke Diagnostics Markt

Die North America Stroke Diagnostics Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japan)

- Analogic Corporation (US)

- Aspect Imaging Ltd (Israel)

- Carestream Health (US)

- Esaote S.p.A (Italien)

- Hologic, Inc. (USA)

- IMRIS Inc. (Kanada)

- Fonar Corporation (USA)

- Medfield Diagnostics AB (Schweden)

- MEDTRON AG (Deutschland)

- SAMSUNG Medison (Südkorea)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Shimadzu Corporation (Japan)

- ALPINION MEDICAL SYSTEMS Co., Ltd (Südkorea)

- BPL Medical Technologies (Indien)

Was sind die jüngsten Entwicklungen in Nordamerika Stroke Diagnostics Market

- Im November 2025 erhob AI‐Stroke, ein Unternehmen, das einen KI-„Neurologen“ für prä-CT Schlaganfall entwickelt, 4,6 Millionen US-Dollar in der Saatgutfinanzierung, um die regulatorischen Anstrengungen der FDA und die klinischen Mehrstandortstudien in den führenden US-Hubzentren zu unterstützen, um die frühen Triage mithilfe von Smartphone-basierter Videoanalyse von Schlaganfällen zu beschleunigen

- Im Juli 2025 entwickelte und präsentierte AiimSense, ein kanadisches Health-Tech-Startup, BrainScreen, ein tragbares KI- und elektromagnetisches bildgebendes Schlaganfall-Erkennungssystem, das eine schnelle, feldverfügbare Diagnose sowohl ischämischer als auch hämorrhagischer Schlaganfälle ermöglicht und möglicherweise frühzeitige Behandlungsentscheidungen vor der Krankenhausankunft verbessert.

- Im April 2025 erhielt Brainomix eine erweiterte FDA-Freigabe für seine Brainomix 360 Schlaganfall-Bildgebungssoftware, die es Ärzten ermöglicht, das ischämische Kernvolumen von weit verbreiteten nicht kontrastreichen CT-Scans zu bewerten, Triage- und Behandlungsentscheidungen bis zu 24 Stunden nach Schlaganfall zu verbessern

- Im November 2023 startete Brainomix seine komplette Brainomix 360 AI Schlaganfall-Bildgebungsplattform in den Vereinigten Staaten, indem mehrere FDA-geklärte Module (einschließlich e‐ASPECTS, e‐CTP und e‐MRI) integriert wurden, um Kliniker in umfassender Schlaganfall- und Entscheidungsunterstützung über den Patientenweg zu unterstützen

- Im März 2023 erhielt Brainomixs Brainomix 360 e‐ASPECTS-Tool FDA-Freigabe, um ASPECTS-Scores von nicht kontrastreichen CT-Scans automatisch zu bewerten, um Kliniker bei schneller und konsequenter ischämischer Schlaganfallauswertung in U.S. Hubzentren zu unterstützen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.