North America Textured Butter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

170.60 Million

USD

208.89 Million

2024

2032

USD

170.60 Million

USD

208.89 Million

2024

2032

| 2025 –2032 | |

| USD 170.60 Million | |

| USD 208.89 Million | |

| % | |

Globale Marktsegmentierung für texturierte Butter nach Typ (ungesalzene texturierte Butter und gesalzene texturierte Butter), Produkttyp (tierische (Milch-)Butter und pflanzliche Butter), Kategorie (biologisch und konventionell), Anwendung (Bäckerei, Eiscreme, Saucen und Gewürze, Süßwaren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für texturierte Butter

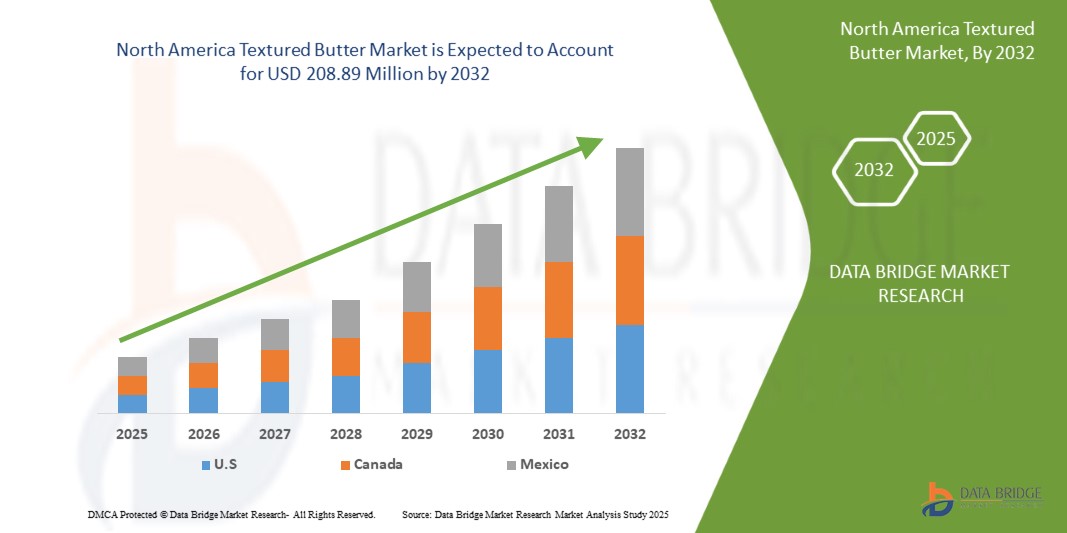

- Der nordamerikanische Markt für texturierte Butter wurde im Jahr 2024 auf 170,60 Millionen US-Dollar geschätzt und soll bis 2032 208,89 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 2,62 % wachsen, vor allem aufgrund der steigenden Verbrauchernachfrage nach verbesserten sensorischen Lebensmittelerlebnissen, Clean-Label-Trends und der zunehmenden Präferenz für hochwertige, streichfähige Butteroptionen sowohl im Einzelhandel als auch in der Gastronomie.

- Dieses Wachstum ist auf Faktoren wie die steigende Nachfrage nach hochwertigen Milchprodukten, die zunehmende Vorliebe der Verbraucher für Clean-Label- und natürliche Zutaten sowie Innovationen in der Lebensmittelverarbeitung und bei der Buttertextur zurückzuführen.

Marktanalyse für texturierte Butter in Nordamerika

- Das steigende Interesse der Verbraucher an handwerklich hergestellten und hochwertigen Milchprodukten treibt die Nachfrage nach texturierter Butter an. Dieser Trend wird durch veränderte Geschmacksvorlieben, Gesundheitsbewusstsein und die Attraktivität reichhaltiger, cremiger Texturen in der Gourmet- und Hausmannskost, insbesondere in entwickelten und städtischen Märkten, vorangetrieben.

- Fortschritte in der Lebensmittelverarbeitung ermöglichen es Herstellern, Butter mit verbesserter Textur, Streichfähigkeit und einem besseren Mundgefühl anzubieten. Diese Innovationen eignen sich für spezielle kulinarische Anwendungen, darunter Backwaren und Süßwaren, und steigern ihre Attraktivität sowohl bei gewerblichen Lebensmittelherstellern als auch bei Privatkunden.

- Der Markt für texturierte Butter wächst, da Verbraucher zunehmend Produkte mit sauberen Etiketten, Bio-Zertifizierungen und minimaler Verarbeitung suchen. Butter, insbesondere aus Weidehaltung oder Bio-Zutaten, gilt als gesündere Fettalternative und steigert ihre Beliebtheit sowohl im traditionellen als auch im pflanzlichen Segment.

- Ein Beispiel hierfür ist die Wiederbelebung von Vollfettmilchprodukten in Großbritannien. Einzelhändler wie Marks & Spencer und Yeo Valley berichten von steigenden Umsätzen bei Vollmilch und Butter, bedingt durch die Vorliebe der Verbraucher für cremigere Texturen und die Skepsis gegenüber fettarmen, verarbeiteten Alternativen.

- Texturierte Butter erfreut sich in verschiedenen Lebensmittelsegmenten wie Backwaren, Süßwaren, Soßen und Fertiggerichten zunehmender Beliebtheit. Ihre Vielseitigkeit und ihre Fähigkeit, Geschmack und Konsistenz zu verbessern, machen sie zu einer unverzichtbaren Zutat sowohl in der Haushalts- als auch in der Großküche und erweitern so ihren Markt.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu texturierter Butter in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für texturierte Butter in Nordamerika

„Steigende Nachfrage nach hochwertigen, handwerklich hergestellten Milchprodukten“

- Der nordamerikanische Markt für texturierte Butter wird von der steigenden Nachfrage der Verbraucher nach Gourmet- und handwerklichen Produkten geprägt. Da die Menschen immer mehr Wert auf hochwertige kulinarische Erlebnisse legen, erfreut sich texturierte Butter – mit ihrem vollen Geschmack und ihrer ansprechenden Optik – sowohl in der Haushaltsküche als auch in der gehobenen Gastronomie zunehmender Beliebtheit, insbesondere in städtischen und entwickelten Märkten, wo Qualität und Ästhetik die Kaufentscheidung beeinflussen.

- Gesundheitsbewusste Verbraucher treiben das Wachstum des Marktes für texturierte Butter voran, wobei Bio- und Clean-Label-Produkte eine deutliche Präferenz haben. Reich an natürlichen Fetten und oft nur minimal verarbeitet, entspricht texturierte Butter den aktuellen Ernährungstrends, die Vollwertkost gegenüber fettarmen Alternativen bevorzugen. Dies verstärkt ihre Bedeutung für eine ausgewogene, hochwertige Ernährung.

- Der Anstieg des Backens und Kochens zu Hause, beschleunigt durch die veränderten Lebensstile nach der Pandemie, hat die Nachfrage nach Spezialzutaten wie texturierter Butter erhöht. Ihr verbesserter Geschmack und ihre Konsistenz machen sie zu einer bevorzugten Wahl für Backwaren, Soßen und Brotaufstriche und tragen zur Diversifizierung der Verwendung in verschiedenen Lebensmittelkategorien bei.

- Beispielsweise steigt die Vorliebe der Verbraucher für handwerklich hergestellte, lokal hergestellte Produkte – ein Hinweis auf einen breiteren Trend zu Gourmet-Lebensmitteln, einschließlich texturierter Butter.

Hersteller führen Innovationen im Markt für texturierte Butter ein, indem sie pflanzliche und laktosefreie Alternativen anbieten, um vegane und laktoseintolerante Verbraucher zu bedienen. Diese Produktinnovationen, kombiniert mit nachhaltigen Verpackungs- und Beschaffungsinitiativen, erweitern die Kundenbasis und unterstützen das langfristige Marktwachstum.

Marktdynamik für texturierte Butter in Nordamerika

Treiber

„ Steigende Nachfrage nach Premium-Milchprodukten “

- Verbraucher achten heute stärker auf die Zutaten und Verarbeitungsmethoden ihrer Lebensmittel. Dies führt zu einer steigenden Nachfrage nach hochwertigen Milchprodukten mit hervorragendem Geschmack, besserer Textur und besseren Nährwerten.

- Strukturbutter, bekannt für ihre verbesserte Streichfähigkeit, Geschmeidigkeit und Konsistenz, wird sowohl bei Hobbyköchen als auch bei Profiköchen immer beliebter. Der Aufstieg der gehobenen Gastronomie, der Bäckerei- und Süßwarenindustrie hat diesen Trend weiter verstärkt, da Strukturbutter die Qualität von Gebäck, Desserts und Premium-Lebensmitteln verbessert. Darüber hinaus entscheiden sich gesundheitsbewusste Verbraucher für hochwertige Butteralternativen, die weniger Zusatz- und Konservierungsstoffe enthalten und gleichzeitig ihre natürliche Fülle bewahren.

- So kündigte Danone im Oktober 2024 eine Investition von 21,60 Millionen US-Dollar zur Erweiterung seiner Aktivitäten im Punjab an und profitierte damit von der steigenden Nachfrage nach hochwertigen Milchprodukten in Indien. Da Verbraucher zunehmend nach gesünderen und qualitativ hochwertigen Milchprodukten suchen, will Danone seinen Marktanteil ausbauen und mit etablierten Anbietern wie Amul konkurrieren.

- Im August 2024 veröffentlichte edairynews einen Artikel, in dem es heißt, dass die Nachfrage nach hochwertigen Milchprodukten in Indien stark gestiegen sei, da gesundheitsbewusste Verbraucher Qualität vor Kosten stellten. Angetrieben durch ein wachsendes Bewusstsein für natürliche Zutaten, Bio-Produkte, Produkte aus Weidehaltung und hormonfreie Optionen, verzeichnet der Markt eine zunehmende Präferenz der Verbraucher für Produkte mit überlegenem Geschmack und gesundheitlichen Vorteilen, was den Milchsektor grundlegend verändert.

- Der zunehmende Anbau von Bio- und Weidemilchprodukten hat zur steigenden Nachfrage nach Premiumbutter beigetragen. Verbraucher sind bereit, einen Aufpreis für Produkte zu zahlen, die aus ethischer Gewinnung stammen, umweltfreundlich sind und frei von künstlichen Inhaltsstoffen sind. Daher entwickeln Milchproduzenten innovative Produkte mit unterschiedlichen Texturen, Geschmacksrichtungen und Bio-Zertifizierungen, um dieses wachsende Marktsegment zu bedienen und das Wachstum des Marktes für texturierte Butter weiter voranzutreiben.

Gelegenheiten

„ Veränderung der Verbraucherneigung hin zu nachhaltigen und ethisch einwandfreien Produkten “

- Verbraucher bevorzugen zunehmend nachhaltig und ethisch hergestellte texturierte Butter, was erhebliche Marktchancen eröffnet. Mit zunehmendem Bewusstsein für Umweltauswirkungen und ethische Landwirtschaft bevorzugen Käufer Butter aus verantwortungsvoller Milchproduktion. Sie achten auf Zertifizierungen wie Bio, Fair Trade und Weidehaltung, um sicherzustellen, dass das Produkt ihren Werten entspricht.

- Nachhaltige Beschaffung umfasst umweltfreundliche landwirtschaftliche Praktiken, die natürliche Ressourcen schützen, den CO2-Fußabdruck reduzieren und die Artenvielfalt fördern. Ethische Beschaffung gewährleistet faire Löhne für Landwirte und eine artgerechte Behandlung der Tiere. Viele Marken setzen mittlerweile auf transparente Lieferketten, um diesen Verbrauchererwartungen gerecht zu werden.

- Die steigende Nachfrage nach solchen Produkten ermutigt Hersteller, in verantwortungsvolle Beschaffung und nachhaltige Produktionsmethoden zu investieren. Unternehmen, die auf umweltfreundliche Verpackungen, Abfallreduzierung und ethische Zutatenbeschaffung setzen, können sich auf dem nordamerikanischen Markt für texturierte Butter einen Wettbewerbsvorteil verschaffen. Da sich die Verbraucherpräferenzen weiterentwickeln, werden Unternehmen, die Nachhaltigkeit und ethische Standards einhalten, voraussichtlich eine höhere Markentreue und ein höheres Marktwachstum verzeichnen. Dieser Trend bietet Herstellern eine lukrative Gelegenheit, ihr Produktangebot zu erweitern und gleichzeitig der Nachfrage nach verantwortungsvollen Lebensmittelentscheidungen gerecht zu werden.

Zum Beispiel,

- Im Januar 2023 veröffentlichte eine Studie zum Thema „Nachhaltig produzierte Butter: Der Einfluss von Produktwissen, Interesse an Nachhaltigkeit und Verbrauchereigenschaften auf die Kaufhäufigkeit“ zeigt, dass Verbraucherwissen, Interesse an Nachhaltigkeit und Produktzertifizierungen wie Bio und Fairtrade die Kaufhäufigkeit und die Präferenzen für ethisch hergestellte Butter maßgeblich beeinflussen. Dieser Trend unterstreicht die wachsende Nachfrage nach verantwortungsvoll produzierten Milchprodukten.

- Im August 2024 hob ein von der Ethical Consumer Research Association Ltd veröffentlichter Artikel hervor, dass Verbraucher sich zunehmend für Butter und Brotaufstriche mit ethischen Zertifizierungen wie Fairtrade und Bio entscheiden und bei ihren Kaufentscheidungen Nachhaltigkeit und verantwortungsvolle Beschaffung priorisieren.

- In einem vom World Wildlife Fund veröffentlichten Artikel heißt es, dass nachhaltige landwirtschaftliche Praktiken, einschließlich umweltfreundlicher Milchwirtschaftsmethoden und verantwortungsvoller Beschaffung, entscheidend für den Schutz natürlicher Ressourcen, die Reduzierung des CO2-Fußabdrucks und die Förderung der Artenvielfalt sind.

Verbraucher verlangen zunehmend nach nachhaltig und ethisch gewonnener texturierter Butter, was Marktchancen eröffnet. Mit dem steigenden Bewusstsein für Umweltauswirkungen und ethische Landwirtschaft gewinnen Marken, die auf verantwortungsvolle Beschaffung, umweltfreundliche Verpackungen und transparente Lieferketten setzen, einen Wettbewerbsvorteil. Dieser Trend fördert das Marktwachstum und ermutigt Hersteller, sich an Nachhaltigkeits- und Ethikstandards auszurichten.

Einschränkungen/Herausforderungen

„ Hohe Produktionskosten für texturierte Butter “

- Texturierte Butter erfordert aufgrund ihres speziellen Herstellungsprozesses fortschrittlichere Technologien und hochwertigere Rohstoffe, wie beispielsweise Bio- oder Weiderahm. Diese Faktoren tragen zu den höheren Kosten im Vergleich zu herkömmlicher Butter bei. Der Bedarf an präzisen Herstellungstechniken, um die gewünschte Konsistenz und Textur zu erreichen, treibt die Produktionskosten zusätzlich in die Höhe.

- Für Hersteller können die höheren Kosten für die Beschaffung hochwertiger Zutaten, die Aufrechterhaltung der Qualitätskontrolle und die Investition in Spezialausrüstung die Skalierbarkeit und Erschwinglichkeit von texturierter Butter einschränken, insbesondere in preissensiblen Märkten. Dies wiederum kann ihre breite Akzeptanz behindern, insbesondere bei kleinen und mittleren Unternehmen der Lebensmittelindustrie, die die zusätzlichen Kosten möglicherweise kaum stemmen können.

Zum Beispiel,

- Im Dezember 2024 wies ein Bericht von Fast Company auf den Anstieg der Butterpreise aufgrund von Lieferkettenunterbrechungen, Arbeitskräftemangel und gestiegenen Produktionskosten hin. Diese Faktoren, insbesondere bei texturierter Butter, belasten sowohl Köche als auch Verbraucher und treiben die Preise für hochwertige Butter und Rohstoffe weiter in die Höhe.

- Im April 2024 betonte William Reed Ltd, dass die steigenden Butterpreise auf Faktoren wie extreme Wetterbedingungen, politische Instabilität und gestiegene Energiekosten zurückzuführen seien, die die Milchpreise und damit die Butterproduktionskosten in die Höhe trieben. Es wird erwartet, dass dieser Anstieg aufgrund der anhaltenden Nachfrage anhält.

Die Preissensibilität der Verbraucher, insbesondere in Entwicklungsländern, kann die Nachfrage nach texturierter Butter hemmen, da Verbraucher möglicherweise günstigere Alternativen bevorzugen. Infolgedessen steht das Wachstum des Marktes für texturierte Butter vor Herausforderungen, insbesondere im Wettbewerb mit günstigeren Fetten und Ölen in der Lebensmittelindustrie.

Nordamerikanischer Markt für texturierte Butter

Der Markt ist nach Typ, Produkttyp, Kategorie und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Produkttyp |

|

|

Nach Kategorie |

|

|

Nach Anwendung |

|

Nordamerika: Markt für texturierte Butter – regionale Analyse

„Die USA sind das dominierende Land auf dem nordamerikanischen Markt für texturierte Butter“

- Es wird erwartet, dass die USA den Markt für texturierte Butter dominieren werden. Grund dafür ist die steigende Nachfrage der Verbraucher nach natürlichen und biologischen Butterprodukten, die auf Gesundheitsbewusstsein und die Vorliebe für minimal verarbeitete Lebensmittel zurückzuführen ist. Darüber hinaus trägt die florierende Bäckerei- und Süßwarenindustrie maßgeblich zu diesem Wachstum bei.

„ Die USA werden voraussichtlich die höchste Wachstumsrate verzeichnen“

- Die USA werden voraussichtlich die höchste Wachstumsrate verzeichnen. Grund dafür sind die steigende Nachfrage nach Premium-Milchprodukten, die zunehmende Vorliebe der Verbraucher für Clean-Label- und Bio-Zutaten, die starke Präsenz handwerklich hergestellter Buttermarken und unterstützende gesetzliche Rahmenbedingungen zur Förderung natürlicher und qualitativ hochwertiger Lebensmittelangebote.

Marktanteil von texturierter Butter

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Neueste Entwicklungen auf dem nordamerikanischen Markt für texturierte Butter

- Im Januar präsentiert Lactalis Ingredients ein neues grafisches Erscheinungsbild für die Verpackungen seines Buttersortiments. Diese Aktualisierung ist Teil der kontinuierlichen Bemühungen des Unternehmens, die Markensichtbarkeit zu verbessern und die Produktpräsentation zu modernisieren. Das neue Design soll Lactalis' Engagement für Qualität, Innovation und Nachhaltigkeit widerspiegeln und gleichzeitig die Verpackung für Verbraucher attraktiver gestalten. Diese Entwicklung trägt dazu bei, den Markennamen bekannter zu machen, die Attraktivität für Verbraucher zu steigern und das Engagement für Qualität, Innovation und Nachhaltigkeit zu unterstreichen.

- Im März schloss Lakeland Dairies die Übernahme des belgischen Butterfettherstellers De Brandt Dairy International NV ab. Ziel war es, die Wertschöpfungskapazitäten zu erweitern und die Präsenz auf dem europäischen Markt auszubauen. Lakeland Dairies stärkte seine Position auf dem europäischen Buttermarkt und erschloss neue Märkte und Produktkategorien. Dieser strategische Schritt soll den Landwirten höhere Erträge bringen und das erstklassige Produktangebot für bestehende und zukünftige Kunden weiterentwickeln.

- Im Februar gab FrieslandCampina bekannt, die Butterproduktion im Rahmen seiner Bemühungen zur Effizienzsteigerung und Nachhaltigkeit nach Lochem in den Niederlanden zu verlagern. Dieser Schritt beinhaltet die geplante Schließung des Werks Den Bosch bis Anfang 2025. Davon sind rund 90 Mitarbeiter betroffen, denen das Unternehmen Unterstützung und alternative Beschäftigungsmöglichkeiten bietet. Die Verlagerung zielt darauf ab, die Produktionsprozesse zu optimieren und gleichzeitig langfristige betriebliche Verbesserungen zu gewährleisten. FrieslandCampina betont, dass die Entscheidung vor der endgültigen Umsetzung noch von Mitarbeiterkonsultationen und behördlichen Genehmigungen abhängig ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.