North America Underactive Bladder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.73 Billion

USD

2.61 Billion

2025

2033

USD

1.73 Billion

USD

2.61 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.61 Billion | |

| % | |

|

Nordamerika Underactive Bladder Market, nach Typ (Pharmacotherapy, Chirurgische Methoden, Urethral Assist Device, Stem Cell and Gene Therapies), Route of Administration (Oral, Parenteral and Others), Krankheitstyp (Neurogene Underactive Bladder und nicht-Neurogene Underactive Bladder), Distribution Channel (Hospital Pharmacy, Retail Pharmacy and Others)- Industrietrends und Prognosen bis 2033

Nordamerika Underactive BladderMarktübersicht

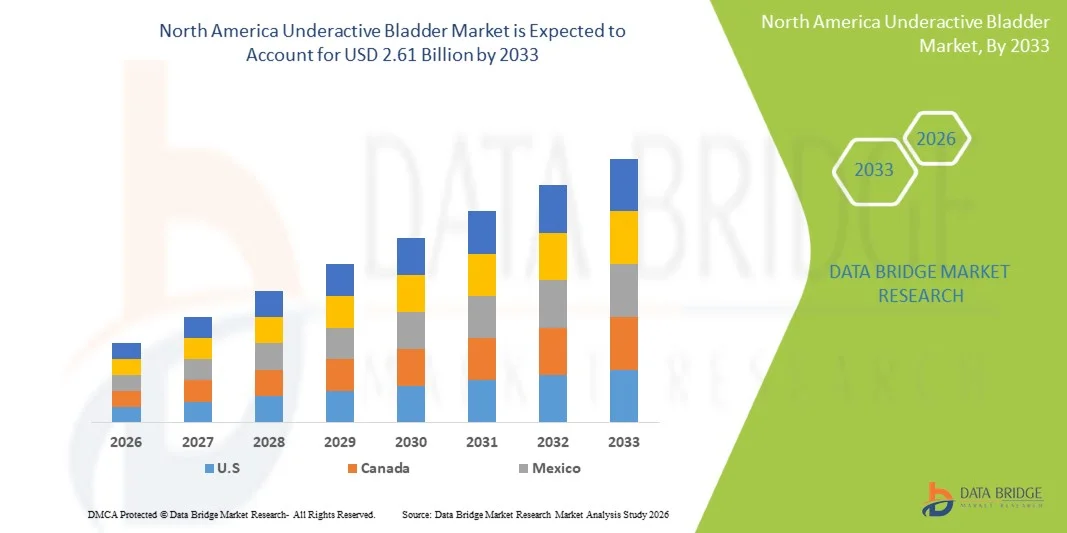

Der unteraktive Blasenmarkt Nordamerikas wurde bei1,73 Mrd. USD im Jahr 2025und wird zu erreichen2,61 Milliarden USD bis 2033, in einemCAGR von 5,3% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von neurogenen Blasenstörungen, die Zunahme der geriatrischen Bevölkerung und das zunehmende Bewusstsein in Bezug auf die Harnfunktionsdiagnose und das Management über klinische Einstellungen getrieben wird.

Die zunehmende Belastung von Diabetes, Parkinson-Krankheit, Rückenmarksverletzungen und nachchirurgischen Harnkomplikationen trägt maßgeblich zur Nachfrage nach effektiven unteraktiven Blasenbehandlungsoptionen in Nordamerika bei. Fortschritte in der Pharmakotherapie, Neuromodulationstherapien und katheterbasierten Managementlösungen verbessern die Patientenergebnisse, während die zunehmende Einführung von minimalinvasiven und ambulanten Behandlungsansätzen die Markterweiterung in Krankenhäusern und Spezialurologiekliniken weiter unterstützt.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den nordamerikanischen unteraktiven Blasenmarkt mit dem größten Umsatzanteil von 72,6% im Jahr 2025, unterstützt durch fortgeschrittene urologische Pflegeinfrastruktur, hohes Krankheitsbewusstsein und starke Verfügbarkeit von Pharmakotherapie und Neuromodulationsbehandlungsoptionen.

- Das Segment Pharmacotherapy führte den Markt mit einem Anteil von 46,3% im Jahr 2025, angetrieben durch seine weit verbreitete klinische Akzeptanz als erste Linie Behandlung für Blasen Funktionsmanagement.

- Kanada wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,1 % von 2026 bis 2033 sein, die durch den verbesserten Zugang zu spezialisierter urologischer Versorgung, steigender geriatischer Bevölkerung und zunehmende Einführung minimalinvasiver und neuromodulationsbasierter Therapien gefördert wird.

- Stem Cell und Gene Therapies sind der am schnellsten wachsende Typ, der eine CAGR von 7,2% registriert, was den Forschungsschub in der regenerativen Medizin für Blasenstörungen widerspiegelt.

- Das Oral-Segment dominierte den Weg der Administrationskategorie mit einem Umsatzanteil von 62,8% im Jahr 2025, was durch eine starke Patientenpräferenz für nicht-invasive und einfach zu bedienende Medikamentenformen führte.

- Neurogene Underactive Bladder entfielen auf 58,4% des Marktes, bevorzugt durch steigende Prävalenz neurologischer Störungen wie Parkinson-Krankheit, Multiple Sklerose, Rückenmarksverletzungen und diabetische Neuropathie.

- Das Parenteral-Segment ist die am schnellsten wachsende Verabreichungskategorie, mit einem CAGR von 6,5%, angetrieben durch die zunehmende Verwendung von injizierbaren neuromodulationsbezogenen Medikamenten und fortgeschrittenen Biologen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.73 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.61 Milliarden

- Prognose CAGR (2026–2033): 5,3%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNordamerika Unteraktive Blasenmarktsegmente

|

Attribute |

Nordamerika Underactive Bladder KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·Astellas Pharma Inc(Japan) ·Boston Scientific Corporation(US) ·Coloplast Corp(Dänemark) ·Convatec Group PLC(USK) ·Küche(US) · Hollister Incorporated (USA) · B. Braun SE (Deutschland) · Medtronic (Irland) · Teleflex Incorporated (US) · Wellspect HealthCare (Schweden) · Laborie Medical Technologies Corp. (Kanada) · Pfizer Inc. (USA) · AbbVie Inc. (USA) · UroMems (Frankreich) · Axonics, Inc. (USA) · C. R. Bard, Inc. (USA) · Olympus Corporation (Japan) · Fresenius Medical Care AG (Deutschland) · Cogentix Medical, Inc. (USA) · BD (US) |

|

Marktmöglichkeiten |

· Wachsende Annahme von sakralen Neuromodulation und implantierbaren Blasenstimulationsgeräten · Erhöhung der klinischen Forschung über regenerative Medizin und Stammzell-basierte Blasentherapien · Ausbau von hausbasierten Katheterisierungsprodukten und Fern-Urologie-Überwachungslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Underactive Bladder Market Trends

Trend: Wachstum bei Advanced Neuromodulation & Patienten-Centric Care

Fortgeschrittene Neuromodulationstherapien wie sakrale Nervenstimulation und tibiale Nervenstimulation werden zunehmend für das unteraktive Blasenmanagement, die Verbesserung der Blasenkontraktilität und der Patientenqualität des Lebens angenommen. Urologie-Kliniken integrieren minimalinvasive Verfahren mit digitalen Monitoring-Tools, um Behandlungspläne zu personalisieren und langfristige klinische Ergebnisse zu verbessern. Die zunehmende Vorliebe für die ambulante Pflege unterstützt den Übergang von der langfristigen Pharmakotherapie zur gerätegestützten und präzisionsbasierten Blasenstörungsmanagement, während AI-gestützte Diagnosen die Früherkennung und Therapieoptimierung verbessern. Zum Beispiel sind die sakralen Neuromodulationssysteme von Medtronic in nordamerikanischen Urologiezentren für feuerfeste Blasenstörungen weit verbreitet.

Nordamerika Underactive Bladder Marktdynamik

Key Market Driver: Steigende Prävalenz von neurogenen und altersbedingten Störungen

Die zunehmende Prävalenz von neurogenen Zuständen wie Parkinsons Krankheit, Multiple Sklerose, Rückenmarksverletzungen und diabetische Neuropathie treibt die Nachfrage nach unteraktiven Blasenbehandlungslösungen deutlich voran. Eine rasch alternde Bevölkerung in den USA und Kanada trägt weiter zu höheren Diagnoseraten und Therapieaufnahmen in klinischen Einstellungen bei. Die Ausweitung des Bewusstseins bei Ärzten und Patienten in Bezug auf das Dysfunktionsmanagement der Blase verbessert auch die Frühinterventionsraten und beschleunigt das Marktwachstum. So führt z.B. eine hohe geriatrische Prävalenz in den USA zu einer stärkeren Ausnutzung von Pharmakotherapie- und Neuromodulationsbehandlungen.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortschrittliche Behandlung und gerätebasierte Therapien

Eine große Zurückhaltung in Nordamerika unteraktiven Blasenmarkt ist die hohen Kosten, die mit Neuromodulationsgeräten, Langzeitpharmakotherapie und fortgeschrittenen diagnostischen Verfahren verbunden sind. Eine begrenzte Versicherungsdeckung für bestimmte minimal invasive Therapien und die Variabilität der Rückzahlungsrichtlinien über Gesundheitssysteme kann den Patienten Zugang zu fortschrittlichen Behandlungsoptionen einschränken. Darüber hinaus erhöht die langfristige Abhängigkeit von Katheterisierungs- und Wartungstherapien die Gesamtfinanzbelastung von Patienten und Gesundheitsdienstleistern. So bleiben z.B. sacrale Nervenstimulationsimplantate teuer und begrenzen trotz klinischer Wirksamkeit die Adoption unter kostensensitiven Patientengruppen.

Key Market Opportunity: Integration digitaler Urologie und AI-fähige Diagnostik

Die Integration digitaler Gesundheitstechnologien und AI-fähige diagnostische Plattformen bietet eine bedeutende Chance im Nordamerika-Unteraktiven Blasenmarkt. Remote-Patientenüberwachungssysteme, intelligente Blasenscanner und vorausschauende Analysewerkzeuge verbessern die Diagnosegenauigkeit und ermöglichen proaktive Behandlungsstrategien. Die Ausweitung der Teleurologiedienste erhöht auch den Zugang zur Fachpflege, insbesondere in ländlichen und unterbewahrten Regionen. So werden z.B. urodynamische Testsysteme auf AI-Basis in spezialisierten urologischen Krankenhäusern eingeführt, um die Dysfunktionsbewertung und die Behandlungsplanung zu verbessern.

Nordamerika Underactive Bladder Market Scope

Der unteraktive Blasenmarkt Nordamerikas wird auf der Grundlage von Art, Art der Verabreichung, Krankheitstyp und Verteilungskanal segmentiert.

- Typ

Auf der Grundlage des Typs wird der Nordamerika-Unteraktive Blasenmarkt in die Pharmakotherapie, chirurgische Methoden, Urethral-Hilfsgeräte und Stammzell- und Gentherapien segmentiert. Das Segment Pharmacotherapy dominierte den Markt mit einem Anteil von 46,3 % im Jahr 2025, aufgrund seiner weit verbreiteten klinischen Akzeptanz als Erst-Line-Behandlung für Blasen Funktionsmanagement. Orale und injizierbare Medikamententherapien werden durch einfache Verabreichung und etablierte klinische Wirksamkeit in Krankenhäusern und Spezial-Urologie-Kliniken weitgehend verschrieben. Die zunehmende Prävalenz von neurogenen Blasenstörungen und altersbedingten Harnstörungen verstärkt die Nachfrage nach medikamentösen Behandlungsoptionen. Hohe Verfügbarkeit von Marken- und Generika unterstützt auch die Marktherrschaft. Kontinuierliche verschreibungspflichtige Behandlungstreue trägt zur nachhaltigen Umsatzerzeugung bei. Einschränkungen der langfristigen Wirksamkeit für schwere Fälle behindern jedoch das Wachstumspotenzial leicht.

Das Segment Stem Cell and Gene Therapies soll das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, das durch die zunehmende Forschung zur regenerativen Medizin für Blasenstörungen angetrieben wird. Diese fortgeschrittenen Therapien zielen darauf ab, die Blasenkontraktilität auf zellulärer Ebene wiederherzustellen und bieten potenzielle langfristige Krankheitsänderungen statt Symptommanagement. Steigende Investitionen in die Biotechnologie und regenerative Urologie beschleunigen klinische Studien in Nordamerika. Die zunehmende Zusammenarbeit zwischen akademischen Institutionen und Biotech-Unternehmen unterstützt die Innovation weiter. In feuerfesten, unteraktiven Blasenkoffern ist der wachsende ungeeignete klinische Bedarf an neuartigen Therapien. Allerdings bleiben hohe Entwicklungskosten und regulatorische Komplexität wichtige Herausforderungen für die Kommerzialisierung.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, parenterale und andere segmentiert. Das Oral-Segment dominierte den Markt mit einem Anteil von 62,8% im Jahr 2025, angetrieben durch starke Patientenpräferenz für nicht-invasive und einfach zu bedienende Medikamentenformen. Oral pharmacotherapy ist weit verbreitet als die primäre Behandlungsoption für die Verwaltung von milden bis moderaten Blasen Funktionsstörung Symptome. Hohe Compliance-Raten und breite Verfügbarkeit von oralen Medikamenten in Krankenhäusern und Einzelhandel Apotheken unterstützen die Dominanz. Ärzte bevorzugen orale Verabreichung durch einfache Dosisanpassung und ambulante Eignung. Das Segment profitiert auch von etablierten Rückerstattungsrahmen in ganz Nordamerika. Die begrenzte Wirksamkeit in fortgeschrittenen neurogenen Fällen beschränkt jedoch ihre Standalone-Wirkung.

Das Segment Parenteral wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033, unterstützt durch die zunehmende Verwendung von injizierbaren neuromodulationsbezogenen Medikamenten und fortgeschrittenen Biologen. Parenteral-Therapien gewinnen Traktion in schweren und feuerfesten unteraktiven Blasen Fällen, die schnelle und gezielte Maßnahmen erfordern. Die zunehmende Übernahme von Krankenhaus-basierten Behandlungsprotokollen ist eine weitere Nachfrage. Fortschritte in der Drogenversorgungssysteme verbessern die Sicherheits- und Wirksamkeitsprofile. Der klinische Fokus auf personalisierte Medizin trägt auch zur Segmenterweiterung bei. Jedoch, höhere verfahrenstechnische Komplexität und Notwendigkeit der klinischen Aufsicht begrenzen weit verbreiteten ambulanten Einsatz.

- Typ der Erkrankung

Auf der Grundlage des Krankheitstyps wird der Markt in neurogene unteraktive Blase und nicht-neurogene unteraktive Blase segmentiert. Das Segment Neurogenic Underactive Bladder dominierte den Markt mit einem Anteil von 58,4% im Jahr 2025, angetrieben durch steigende Prävalenz neurologischer Störungen wie Parkinson-Krankheit, Multiple Sklerose, Rückenmarksverletzungen und diabetische Neuropathie. Diese Bedingungen beeinträchtigen die Blasenkontraktivität erheblich, was zu höheren klinischen Interventionsraten führt. Starke Präsenz neurologisch-integrierter Urologie-Pfadwege in Nordamerika unterstützt zudem die Segmentherrschaft. Die zunehmende geriatrische Bevölkerung trägt ebenfalls zu einer höheren Krankheitslast bei. Die anhaltende Nachfrage nach langfristigen Managementlösungen stärkt das Marktwachstum. Der komplexe Krankheitsverlauf erfordert jedoch multimodale Therapieansätze.

Das Non-Neurogene Underactive Bladder-Segment wird das schnellste Wachstum bei einem CAGR von 6,2% von 2026 bis 2033, angetrieben durch steigendes Bewusstsein und verbesserte Diagnose der idiopathischen Blasenstörungen, registrieren. Zunehmende Fälle im Zusammenhang mit Alterung, Diabetes und postchirurgischen Komplikationen tragen zur Segmenterweiterung bei. Fortschritte bei der diagnostischen Bildgebung und der urodynamischen Prüfung verbessern die Nachweisraten. Wachsendes Arztbewusstsein reduziert auch die Unterdiagnostik von nicht-neurogenen Fällen. Die Ausweitung der ambulanten Urologiedienste unterstützt die Therapieannahme weiter. Die Variabilität in der Symptom-Präsentation stellt jedoch weiterhin diagnostische Herausforderungen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 51,7% im Jahr 2025, der durch einen hohen Patientenzufluss in tertiären Pflegekrankenhäusern und spezialisierten urologischen Behandlungswegen angetrieben wurde. Die meisten Neuromodulationsprozeduren und fortgeschrittene pharmakologische Therapien werden in Krankenhäusern initiiert. Starke Verfügbarkeit von verschreibungspflichtigen Blasenmanagement-Medikamenten unterstützt anhaltende Nachfrage. Krankenhäuser bieten auch integrierte Diagnostik- und Behandlungsdienstleistungen, die Patientenhaftung zu verbessern. Die steigenden Spitalisierungsraten für neurogene Blasenbedingungen verstärken die Dominanz weiter. Die begrenzte Zugänglichkeit in ländlichen Regionen beschränkt jedoch die Reichweite der Patienten.

Das Segment Retail Pharmacy wird mit einem CAGR von 6,0 % von 2026 bis 2033 am schnellsten wachsen, was durch zunehmende Verschiebung in Richtung Ambulanz und langfristigen Medikamenteneinsatz bedingt ist. Die Ausweitung der Verfügbarkeit von generischen Medikamenten und verbesserte rezeptpflichtige Erfüllungssysteme erhöhen die Zugänglichkeit. Die steigende Vorliebe für die hausbasierte Verwaltung von chronischen Blasenbedingungen unterstützt die Segmenterweiterung. Auch das Wachstum von Pharmazie-Ketten und digitalen Rezept-Plattformen erhöht die Vertriebseffizienz. Die zunehmende Dezentralisierung der Gesundheitsversorgung wird weiter vorangetrieben. Die begrenzte Verfügbarkeit fortgeschrittener Therapien in Einzelhandelseinstellungen beschränkt jedoch einen höheren Umsatzbeitrag.

Nordamerika Underactive Bladder Market Regionale Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen unteraktiven Blasenmarkt mit dem größten Umsatzanteil von 72,6% im Jahr 2025, unterstützt durch fortgeschrittene urologische Pflegeinfrastruktur, hohes Krankheitsbewusstsein und starke Verfügbarkeit von Pharmakotherapie und Neuromodulationsbehandlungsoptionen. Das Land profitiert von einer großen geriatrischen Bevölkerung, steigender Prävalenz von neurogenen Erkrankungen wie Parkinson-Krankheit, Multipler Sklerose, Rückenmarksverletzungen und diabetische Neuropathie und etablierte klinische Pfade für die Harnblase Funktionsmanagement. Starke Präsenz führender Pharma- und Medizinprodukteunternehmen sowie die weit verbreitete Verfügbarkeit spezialisierter Urologiekliniken stärkt die Marktführerschaft. Die zunehmende Auslastung der sakralen Nervenstimulation, fortschrittliche diagnostische Werkzeuge und ambulante Behandlungsmodelle treibt weiterhin ein anhaltendes Wachstum an und verstärkt die Vereinigten Staaten als dominanter Beitrag im Nordamerika-Unteraktiven Blasenmarkt.

US Underactive Bladder Market Insight

Der US-Unteraktive Blasenmarkt zeigt starkes Wachstum aufgrund des hohen Krankheitsbewusstseins, der fortgeschrittenen urologischen Pflegeinfrastruktur und der zunehmenden Einführung von pharmakotherapeutischen und neuromodulationsbasierten Behandlungslösungen. Die große alternde Bevölkerung des Landes, zusammen mit steigender Prävalenz von neurogenen Störungen wie Parkinson-Krankheit, Multiple Sklerose, Rückenmarksverletzungen und diabetische Neuropathie, treibt die Nachfrage nach einer effektiven Harnblase Dysfunktionsmanagement deutlich voran. Darüber hinaus unterstützt die starke Präsenz führender Pharmaunternehmen, medizinischer Gerätehersteller und spezialisierter Urologiekliniken die Zugänglichkeit der Behandlung. Die zunehmende Verwendung von sakralen Nervenstimulation, minimalinvasive Therapien und fortschrittlichen diagnostischen Technologien beschleunigt weiterhin die Markterweiterung in Krankenhäusern und ambulanten Pflegezentren.

Kanada Underactive Bladder Market Insight

Der Kanada-Unteraktiv-Blasenmarkt erlebt stetiges Wachstum, unterstützt durch die Verbesserung des Zugangs zu spezialisierter urologischer Versorgung, steigendem Gesundheitsbewusstsein und zunehmende Diagnoseraten von Blasenstörungsstörungen. Die wachsende geriatrische Bevölkerung und eine höhere Prävalenz chronischer Erkrankungen wie Diabetes und neurologische Erkrankungen tragen zu einer steigenden Behandlungsnachfrage bei. Die Ausweitung öffentlich geförderter Gesundheitsdienste und die zunehmende Einführung von Neuromodulationstherapien unterstützen die Marktentwicklung weiter. Darüber hinaus wird der zunehmende Fokus auf minimalinvasive Behandlungsansätze und eine verbesserte klinische Infrastruktur den Patientenzugang zu fortschrittlichen Blasenmanagementlösungen im ganzen Land verbessern.

Mexiko Underactive Bladder Market Insight

Der Mexiko-Unteraktiv-Blasenmarkt erweitert sich allmählich aufgrund des zunehmenden Bewusstseins für Harnstörungen, der Verbesserung der Gesundheitsinfrastruktur und der steigenden Belastung von Diabetes-bedingten neuropathischen Komplikationen. Ein begrenzter, aber wachsender Zugang zu spezialisierter urologischer Versorgung führt zu einer allmählichen Einführung von pharmakotherapiebasierten Behandlungsansätzen. Städtische Gesundheitszentren integrieren zunehmend diagnostische und behandlungstechnische Dienste für das Dysfunktionsmanagement. Allerdings bleiben die Erschwinglichkeitszwänge und der unebene Zugang zum Gesundheitswesen wichtige Herausforderungen. Die zunehmenden Anstrengungen der Regierung zur Stärkung der Gesundheitsversorgungssysteme und zur Ausweitung der Fachverfügbarkeit sollen das zukünftige Marktwachstum in Mexiko unterstützen.

Nordamerika Underactive Bladder Marktanteil

Die nordamerikanische Unterblaseindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Astellas Pharma Inc. (Japan)

- Boston Scientific Corporation (USA)

- Coloplast Corp (Dänemark)

- Convatec Group PLC (US)

- Kochen (US)

- Hollister Incorporated (USA)

- Braun SE (Deutschland)

- Medtronic (Irland)

- Teleflex Incorporated (US)

- Wellspect HealthCare (Schweden)

- Laborie Medical Technologies Corp. (Kanada)

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- (Frankreich)

- Axonics, Inc. (USA)

- R. Bard, Inc. (USA)

- Olympus Corporation (Japan)

- Fresenius Medical Care AG (Deutschland)

- Cogentix Medical, Inc. (USA)

- BD (US)

Neueste Entwicklungen in Nordamerika Underactive Bladder Market

- Im September 2025 erhielt Medtronic, ein globaler Technologieführer, die FDA-Zulassung für sein implantierbares tibielles Neuromodulationssystem AltavivaTM, und erweiterte minimalinvasive Behandlungsoptionen für die Harnretention und Blasenstörung in Nordamerika. Das Gerät ist konzipiert, um die Nervensignalisierung durch Knöchel-basierte Stimulation zu verbessern und bietet eine Alternative zur herkömmlichen sakralen Neuromodulation und die Ambulanz für Patienten mit chronischen Blasenkontrollstörungen zu verbessern. Diese Genehmigung stärkt die Position von Medtronic im Neuromodulationsraum der Urologie und erweitert den Zugang zu fortschrittlichen Therapien für unteraktive Blasen-Bedingungen

- Im Juni 2025 erhielt Neuspera Medical, ein US-basiertes medtech-Unternehmen, die FDA-Zulassung für sein integriertes sacrales Neuromodulationssystem (iSNM), das für Patienten mit urinärer Dranginkontinenz und Blasenstörungsstörungen entwickelt wurde. Das System stellt ein batteriefreies, miniaturisiertes Implantat vor, das extern aktiviert wird, wodurch der Bedarf an chirurgischen Batteriewechseln verringert und der langfristige Patientenkomfort verbessert wird. Klinische Studiendaten, die die Zulassung unterstützen, zeigten starke Ansprechraten und signifikante Verbesserung der Harnsymptome, was einen großen Fortschritt in der minimalinvasiven Neuromodulationstherapie in Nordamerika markierte.

- Im Januar 2023 erhielt Axonics (jetzt ein Teil von Boston Scientific nach einem 2024 Akquisitionsvertrag), die FDA-Zulassung für seine vierte Generation Axonics R20 sacral Neuromodulation System in den Vereinigten Staaten, erweiterte Behandlungsoptionen für Harnretention und Blasen Dysfunktion. Das Gerät verfügt über ein wiederaufladbares Implantat mit einer langen Betriebslebensdauer von bis zu 20 Jahren und einer verbesserten MRT-Kompatibilität, der Verbesserung des Langzeit-Krankheitsmanagements für Patienten mit neurogenen und nicht-neurogenen Blasenstörungen

- Im März 2022 kündigte Medtronic die ersten Patientenimplantate in seinem in der Untersuchung implantierbaren tibiellen Neuromodulation (TNM)-Therapieprogramm in den USA an und markierte einen entscheidenden Schritt bei der Erweiterung minimalinvasiver Nervenstimulationsoptionen für Blasenstörungen. Die TITAN-Studie wertet alternative Neuromodulationsansätze für Harninkontinenz und Retention aus, um die Behandlungswege über die sakrale Nervenstimulation hinaus zu erweitern. Diese Initiative spiegelt die wachsende Innovation in den Urologietherapien der nächsten Generation und die steigende Nachfrage nach alternativen gerätebasierten Lösungen in Nordamerika wider

- Im Februar 2022 erhielt Medtronic die FDA-Zulassung für sein InterStim XTM-System, eine Sacral-Neurmodulationstherapie der nächsten Generation, die für Blasen- und Darmkontrollstörungen verwendet wird. Das System bietet eine verbesserte Akkulaufzeit, personalisierte Stimulationseinstellungen und langfristiges Management von Harnretention und neurogene Blasenstörungen. Diese Entwicklung verstärkte die Einführung implantierbarer Neuromodulationstherapien in ganz Nordamerika und verstärkte Medtronics Führung im Bereich der Blasenstörungsbehandlung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR UNTERAKTIVE BLASE IN NORDAMERIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTSEGMENT-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 EPIDEMIOLOGIE

4.4 DIE WICHTIGKEIT DES VERSTÄNDIGTEN PATENTVERSTÄNDS-

4.4.1 DOXAZOSIN

4.4.2 BETHANECHOLCHLORID

4.4.3 Tamsulosinhydrochlorid

4.5 KLINISCHE STUDIEN ZUR UNTERAKTIVEN BLASE

4.5.1 EU-REGISTER FÜR KLINISCHE STUDIEN

4.6 Fusionen und Übernahmen im Gesundheitswesen

4,7 M&A-DEALS IM JAHR 2021 NACH ZIELUNTERNEHMENSGEBIET:

4.8 GRENZÜBERSCHREITENDE GESCHÄFTE:

4.9 AUSBLICK FÜR 2022:

4.1 Strategien zur Patientenaufnahme

4.11 FAKTOREN, DIE DIE PATIENTENREKRUTIERUNG BEEINFLUSSEN:

4.12 HERAUSFORDERUNGEN:

4.13 PATIENTEN-FUNNEL-ANALYSE:

4.14 EMPFEHLUNGEN

4.14.1 TECHNOLOGIEEINSATZ:

4.14.2 TEILNEHMERKMALE:

4.14.3 MERKMALE DES PERSONALVERMITTLERS:

4.14.4 SYSTEME UND VERFAHREN:

4.14.5 STANDORT:

4.14.6 ART DER FORSCHUNG:

4.15 SCHLUSSFOLGERUNG:

4.16 FLUSSDIAGRAMM FÜR PATIENTEN MIT UNTERAKTIVER BLASE

4.17 WAS IST DIE URSACHE EINER UNTERAKTIVEN BLASE?

4.17.1 URSACHEN EINER UNTERAKTIVEN BLASE

4.17.2 Tests zur Beurteilung einer Blasenunterfunktion

4.18 Prüfpräparate gegen Blasenunterfunktion –

5. NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Prävalenz neurogener Störungen

6.1.2 Zunahme der Forschung und Entwicklung im Bereich der Behandlung einer Blasenunterfunktion

6.1.3 GÜNSTIGES RÜCKERSTATTUNGSSZENARIO

6.1.4 STEIGENDE GESUNDHEITSAUSGABEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE FORSCHUNGS- UND ENTWICKLUNGSKOSTEN

6.2.2 STRENGE STAATLICHE VORSCHRIFTEN FÜR DIE ZULASSUNG NEUER PRODUKTE

6.3 CHANCEN

6.3.1 ZUNEHMENDE UROLOGICHE KOMPLIKATIONEN BEI DIABETES

6.3.2 VORHANDENSEIN NEUER PIPELINE-MEDIKAMENTE

6.3.3 VERBESSERUNG DES GESUNDHEITSSYSTEMS

6.4 HERAUSFORDERUNGEN

6.4.1 Mangelnde Behandlung

6.4.2 RISIKEN BEI DER BEHANDLUNG EINER BLASEUNTERAKTIVEN

7. Nordamerikanischer Markt für unteraktive Blasen, nach Typ

7.1 ÜBERSICHT

7.2 Pharmakologie

7.2.1 Alphablocker

7.2.2 Muskarinagonisten

7.2.3 Cholinesterasehemmer

7.2.3.1 DURCH MEDIKAMENTE

7.2.3.1.1 Tamsulosin

7.2.3.1.2 DOXAZOSIN

7.2.3.1.3 DISTIGMIN

7.2.3.1.4 BETHANECHOL

7.2.3.1.5 SONSTIGES

7.2.4 NACH PRODUKTTYPEN

7.2.4.1 GENERIKA

7.2.4.2 MARKEN

7.2.4.2.1 FLOMAX

7.2.4.2.2 ALFADIL

7.2.4.2.3 Gravitator

7.2.4.2.4 URIVOID

7.2.4.2.5 SONSTIGES

7.3 CHIRURGISCHE METHODEN

7.3.1 CHIRURGISCHE NERVENSTIMULATION

7.3.2 Reduktionszystoplastie

7.3.3 Operationen bei Blasenobstruktion

7.3.4 Injektion in den äußeren Schließmuskel

7.3.5 SONSTIGES

7.4 URETHRAL ASSIS DEVICE

7.4.1 INFLOW INTRAURETHRAL VALVE PUMP

7.5 STEM CELL AND GENE THERAPIES

7.5.1 NERVE GROWTH FACTOR

7.5.2 GLIAL-CELL DERIVE NEUTOPHIC FACTORGLIAL

7.5.3 NEUTOPHIN-3 DERIVES FROM GLIALL CELLS

8 NORTH AMERICA UNDERACTIVE BLADDER MARKET,BY ROUTE OF ADMINISTRATION

8.1 OVERVIEW

8.2 PARENTERAL

8.3 ORAL

8.4 OTHERS

9 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 CLINICS

9.4 ACADEMIC AND RESEARCH

9.5 OTHERS

10 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 HOSPITAL PHARMACY

10.3 RETAIL PHARMACY

10.4 OTHERS

11 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA UNDERACTIVE BLADDER MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.1.1 COMPANY SNAPSHOT

14.1.2 COMPANY SHARE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENT

14.2 PFIZER INC.

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 NOVARTIS AG

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 DR. REDDY’S LABORATORIES LTD.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 ASTELLAS PHARMA INC.

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 ORION CORPORATION.

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 ALKEM LABS.

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT DEVELOPMENT

14.1 ALMIRALL, S.A

14.10.1 COMPANY SNAPSHOT

14.10.2 REVENUE ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENT

14.11 AUROBINDO PHARMA.

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 CIPLA INC.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENT

14.13 GLENWOOD

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MACLEODS PHARMACEUTICALS LTD.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENT

14.15 ONO PHARMACEUTICAL CO., LTD.

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENT

14.16 VESIFLO, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 INSGESAMT 40 DOXAZOSIN-MEDIKAMENTE WURDEN VOM MARKT GENOMMEN

TABELLE 2 INSGESAMT SIND 38 DOXAZOSIN-MEDIKAMENTE NOCH AUF DEM MARKT

TABELLE 3 GESAMTANZAHL DER VERSCHREIBTEN UND ABGESETZTEN ARZNEIMITTEL (DOXAZOSIN) NACH UNTERNEHMEN

TABELLE 4 INSGESAMT 58 ABGESETZTE MEDIKAMENTE

TABELLE 5 GESAMTSUMME DER VERSCHREIBUNGSPFLICHTIGEN UND ABGESETZTEN ARZNEIMITTEL (BETHANECHOLCHLORID) NACH UNTERNEHMEN

TABELLE 6 VON 3.128 STUDIEN ÜBER BLASENSTÖRUNGEN LAUFEN NUR 22 STUDIEN FÜR DIE UAB-

TABELLE 7 DIESE KLINISCHEN STUDIEN WERDEN MEIST IN VERSCHIEDENEN REGIONEN DER WELT ANGEKREIBT/DURCHGEFÜHRT-

TABELLE 8: WICHTIGSTE ÜBERNAHMEN DES JAHRES 2021, GESAMTSUMME DES DEALS:

TABELLE 9: DIE FDA VERLANGT FOLGENDES SZENARIO, BEVOR EIN ARZNEIMITTEL ZUGELASSEN WIRD

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, TYP, 2020–2029 (MILLIONEN USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 14 NORDAMERIKA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 15 NORDAMERIKA NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER MARKENMARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR URETHRAL-ASSISTENT-GERÄTE BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIEN BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR PARENTERALE VERABREICHUNG BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ORALMITTEL BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 28: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: NORDAMERIKANISCHE KLINIKEN IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: WISSENSCHAFTLICHE UND FORSCHUNGSARBEITEN IN NORDAMERIKA IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 33: NORDAMERIKANISCHER KRANKENHAUSAPOTHEKENMARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER EINZELHANDELSAPOTHEKENMARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 40 NORDAMERIKA NACH MEDIKAMENTEN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 41 NORDAMERIKA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 42 NORDAMERIKA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 43 NORDAMERIKA NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 44 – NORDAMERIKANISCHER MARKENMARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 45: NORDAMERIKANISCHER MARKENMARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 46: MARKENTYPEN IN NORDAMERIKA AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 53 US-MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 US-MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55 US-MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 – US-MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57 – US-MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 58 – US-MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 59 – USA NACH PRODUKTTYP IM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 – US-MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 61 – US-MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 62 US-MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 63 US-MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 64 US-MARKT FÜR URETHRAL-ASSISTENT-GERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65 US-MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 66 US-MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 67 US-MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 68 US-MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 69 KANADISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70 KANADISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 71 KANADISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 72 KANADA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73 KANADA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 74 KANADA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 75 KANADA NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 76: KANADISCHE MARKEN IM MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 KANADISCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 78 KANADISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 79: KANADISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 KANADISCHER MARKT FÜR URETHRAL-ASSISTENT-GERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 KANADISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 82 KANADISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 83 KANADISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 84 KANADISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 85 MEXIKO MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 86 MEXIKO: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 87 MEXIKO: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 MEXIKO – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 MEXIKO NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 90 MEXIKO – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 91 MEXIKO NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 92: MEXIKO – MARKEN AUF DEM MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 93 MEXIKO: MARKEN IM MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 94 MEXIKANISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 95 MEXIKO: CHIRURGISCHE METHODEN IM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 96 MEXIKO: MARKT FÜR HARNROHR-ASSISTENTGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 97 MEXIKO: MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABLE 98 MEXICO UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 99 MEXICO UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 100 MEXICO UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA UNDERACTIVE BLADDER MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA UNDERACTIVE BLADDER MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA UNDERACTIVE BLADDER MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA UNDERACTIVE BLADDER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA UNDERACTIVE BLADDER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA UNDERACTIVE BLADDER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA UNDERACTIVE BLADDER MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 NORTH AMERICA UNDERACTIVE BLADDER MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 11 INCREASING PREVALENCE OF NEUROGENIC BLADDER INFECTIONS IS EXPECTED TO DRIVE THE NORTH AMERICA UNDERACTIVE BLADDER MARKET IN THE FORECAST PERIOD

FIGURE 12 TREATMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA UNDERACTIVE BLADDER MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA UNDERACTIVE BLADDER MARKET

FIGURE 14 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, 2021

FIGURE 15 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, 2022-2029 (USD MILLION)

FIGURE 16 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, CAGR (2022-2029)

FIGURE 17 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, LIFELINE CURVE

FIGURE 18 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2021

FIGURE 19 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2022-2029 (USD MILLION)

FIGURE 20 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, CAGR (2022-2029)

FIGURE 21 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, LIFELINE CURVE

FIGURE 22 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, 2021

FIGURE 23 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, 2022-2029 (USD MILLION)

FIGURE 24 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, CAGR (2022-2029)

FIGURE 25 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, LIFELINE CURVE

FIGURE 26 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 28 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 29 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 30 NORTH AMERICA UNDERACTIVE BLADDER MARKET: SNAPSHOT (2021)

FIGURE 31 NORTH AMERICA UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021)

FIGURE 32 NORTH AMERICA UNDERACTIVE BLADDER MARKET: BY COUNTRY (2022 & 2029)

ABBILDUNG 33 MARKT FÜR UNTERAKTIVE BLASE IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 34 MARKT FÜR UNTERAKTIVE BLASE IN NORDAMERIKA: NACH TYP (2022–2029)

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR UNTERAKTIVE BLASE: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.