North America Veterinary Ivf Market

Marktgröße in Milliarden USD

CAGR :

%

USD

738.09 Million

USD

1,107.22 Million

2024

2032

USD

738.09 Million

USD

1,107.22 Million

2024

2032

| 2025 –2032 | |

| USD 738.09 Million | |

| USD 1,107.22 Million | |

| % | |

|

Marktsegmentierung für veterinärmedizinische In-vitro-Fertilisation (IVF) im asiatisch-pazifischen Raum nach Produkten und Dienstleistungen (Geräte, Reagenzien und Kits sowie Dienstleistungen), Tierart (Nutztiere und Haustiere), Technik (Künstliche Befruchtung, Embryotransfer, Eizellenentnahme und In-vitro-Reifung), Vertriebskanal (Krankenhäuser, Dialysezentren , Einrichtungen der häuslichen Pflege und andere), Endbenutzer (Tierfruchtbarkeitskliniken, Tierkrankenhäuser, chirurgische Zentren, Forschungslabore, Kryobanken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für tierärztliche In-vitro-Fertilisation (IVF) in Nordamerika

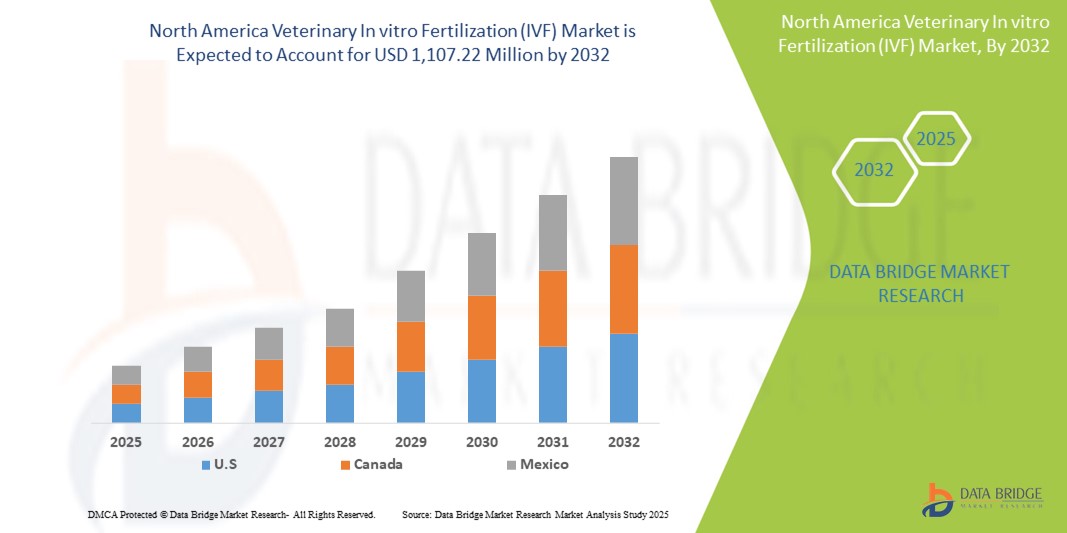

- Der nordamerikanische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) hatte im Jahr 2024 einen Wert von 738,09 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.107,22 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz fortschrittlicher Reproduktionstechnologien zur Verbesserung der Fruchtbarkeit und der genetischen Ergebnisse von Nutztieren in den entwickelten Volkswirtschaften Nordamerikas vorangetrieben. Die gut ausgebaute veterinärmedizinische Infrastruktur, starke akademische Forschungsnetzwerke und ein hohes Bewusstsein für das Fruchtbarkeitsmanagement bei Tieren sind wichtige Treiber der Marktexpansion in Ländern wie den USA und Kanada.

- Darüber hinaus fördert die zunehmende Verbreitung von Fruchtbarkeitsstörungen bei Nutztieren, gepaart mit steigenden Investitionen in private tierärztliche Fruchtbarkeitskliniken und die tierbiotechnologische Forschung, die In-vitro-Fertilisation (IVF). Diese zusammenlaufenden Faktoren beschleunigen die Inanspruchnahme tierärztlicher IVF-Dienste und kurbeln damit das Wachstum des nordamerikanischen Marktes für tierärztliche In-vitro-Fertilisation (IVF) deutlich an.

Marktanalyse für veterinärmedizinische In-vitro-Fertilisation (IVF) in Nordamerika

- Die veterinärmedizinische In-vitro-Fertilisation (IVF) wird in Nordamerika zu einem unverzichtbaren Instrument zur Steigerung der Reproduktionseffizienz von Tieren, insbesondere bei Nutztieren und Haustieren, da sie zur Verbesserung der genetischen Qualität, zur Erhöhung der Fruchtbarkeitsraten und zur Steigerung der Produktivität im Agrarsektor beiträgt.

- Die steigende Nachfrage nach IVF-Verfahren wird vor allem durch das zunehmende Bewusstsein für fortschrittliche Zuchttechniken, den wachsenden Viehbestand und die zunehmenden Bemühungen zum Schutz bedrohter Arten durch Technologien zur assistierten Reproduktion angetrieben.

- Die USA dominierten den nordamerikanischen Markt für tierärztliche In-vitro-Fertilisation (IVF) mit dem größten Umsatzanteil von 81,2 % im Jahr 2024. Dies ist auf die hochentwickelte veterinärmedizinische Infrastruktur, die weit verbreitete Nutzung von Dienstleistungen im Bereich der Tierfruchtbarkeit und die starke Präsenz großer Biotechnologieunternehmen zurückzuführen. Darüber hinaus unterstützen erhöhte Mittel für die Tierforschung und der Ausbau spezialisierter Tierkliniken das anhaltende Marktwachstum.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) sein, angetrieben durch steigende Investitionen in Agrarbiotechnologie, die wachsende Bedeutung der Produktivität von Milch- und Rindvieh sowie unterstützende staatliche Initiativen zur Förderung der Tiergesundheit und Fruchtbarkeit.

- Das Segment Reagenzien und Kits dominierte den nordamerikanischen Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) mit einem Marktanteil von 48,6 % im Jahr 2024, was auf ihre unverzichtbare Rolle bei IVF-Verfahren wie Embryotransfer, Eizellentnahme und künstlicher Befruchtung zurückzuführen ist. Ihr häufiger Einsatz sowohl im klinischen als auch im Forschungsbereich treibt das Segmentwachstum voran.

Berichtsumfang und Marktsegmentierung für veterinärmedizinische In-vitro-Fertilisation (IVF) in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur veterinärmedizinischen In-vitro-Fertilisation (IVF) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für tierärztliche In-vitro-Fertilisation (IVF) in Nordamerika

„ Steigende Nachfrage nach fortschrittlichen Reproduktionstechnologien in der Veterinärmedizin “

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) ist die wachsende Nachfrage nach fortschrittlichen Reproduktionstechnologien zur Verbesserung der Zuchtergebnisse in der Nutztier- und Haustierhaltung. Länder wie China, Indien, Japan und Australien erleben eine zunehmende Einführung von IVF-Techniken zur Steigerung der genetischen Qualität, der Reproduktionseffizienz und der Gesamtproduktivität der Nutztiere.

- So treibt beispielsweise das wachsende Bewusstsein von Landwirten und Züchtern für die Vorteile der In-vitro-Fertilisation, darunter kontrollierte Brutzyklen und höhere Empfängnisraten, das Marktwachstum voran. Darüber hinaus fördern staatlich geförderte Tierhaltungsprogramme und Initiativen zur Verbesserung der Milch- und Fleischproduktion den Einsatz von IVF-Verfahren in der Landwirtschaft.

- Steigende verfügbare Einkommen und die zunehmende Anzahl an Haustieren in urbanen Zentren im asiatisch-pazifischen Raum treiben die Nachfrage nach Fruchtbarkeitslösungen für Haustiere ebenfalls an. Tierkliniken in Ballungsräumen bieten zunehmend IVF- und verwandte ART-Dienstleistungen für Haustiere wie Hunde und Katzen an, was den veränderten kulturellen Einstellungen zur Tierpflege und Fruchtbarkeit entspricht.

- Darüber hinaus verbessern technologische Fortschritte bei Embryotransfer, künstlicher Befruchtung und Eizellenentnahme die Erfolgsraten und fördern eine breitere Anwendung sowohl in privaten als auch in öffentlichen Veterinäreinrichtungen. Auch das Angebot an veterinärmedizinischer IVF-Ausbildung und -Weiterbildung nimmt zu und befähigt Fachkräfte in der gesamten Region, diese Lösungen effektiv umzusetzen.

- Da der asiatisch-pazifische Raum seine veterinärmedizinische Infrastruktur weiter ausbaut und in Biotechnologie und Forschung investiert, entwickelt sich die Region zu einem wichtigen Zentrum für veterinärmedizinische IVF-Dienstleistungen. Die Zusammenarbeit zwischen Tierkliniken, landwirtschaftlichen Universitäten und Biotech-Unternehmen soll die Zugänglichkeit und Erschwinglichkeit von IVF-Behandlungen sowohl in ländlichen als auch in städtischen Gebieten verbessern.

- Die Marktaussichten bleiben dank anhaltender Innovationen, günstiger Regierungspolitik und wachsender kommerzieller Nachfrage nach genetisch überlegenem Vieh gut. Damit ist der asiatisch-pazifische Raum die am schnellsten wachsende Region auf dem globalen Markt für veterinärmedizinische In-vitro-Fertilisation (IVF).

Marktdynamik für tierärztliche In-vitro-Fertilisation (IVF) in Nordamerika

Treiber

„Steigende Nachfrage aufgrund zunehmender Produktivität der Viehzucht und Fortschritte in der Reproduktionstechnologie“

- Der zunehmende Fokus auf die Verbesserung der Produktivität und genetischen Qualität von Nutztieren ist ein wichtiger Treiber für die Einführung veterinärmedizinischer IVF-Techniken im gesamten asiatisch-pazifischen Raum, insbesondere in Ländern mit starkem Agrarsektor wie Indien, China und Australien.

- Beispielsweise erhöhen staatliche Initiativen zur Förderung künstlicher Befruchtung und Embryotransferprogramme für Rinder und andere Nutztiere die Nachfrage nach IVF-Verfahren, Reagenzien und Ausrüstung sowohl in öffentlichen als auch in privaten Veterinäreinrichtungen.

- Darüber hinaus erhöhen Fortschritte in der Reproduktionstechnologie – wie die In-vitro-Embryoproduktion, die Eizellentnahme und das Einfrieren von Embryonen – die Erfolgsraten von IVF-Behandlungen bei Tieren. Diese Innovationen machen die Verfahren praktikabler und kostengünstiger für eine flächendeckende Umsetzung.

- Die wachsende Haustierpopulation in städtischen Gebieten und der zunehmende Trend zur Vermenschlichung von Haustieren tragen ebenfalls zu einem Anstieg der IVF-bezogenen Fruchtbarkeitsbehandlungen in Tierkliniken und Spezialzentren bei, insbesondere bei hochwertigen oder gefährdeten Rassen.

- Darüber hinaus wird erwartet, dass die Einrichtung spezialisierter veterinärmedizinischer IVF-Labore und die zunehmende Zusammenarbeit mit Forschungseinrichtungen starke Wachstumschancen für Geräteanbieter, Reagenzienhersteller und IVF-Dienstleistungsunternehmen in der Region schaffen werden.

Einschränkung/Herausforderung

„ Hohe Kosten der Verfahren und geringes Bewusstsein unter Veterinärmedizinern “

- Die relativ hohen Kosten tierärztlicher IVF-Verfahren, einschließlich Ausrüstung, Reagenzien und Dienstleistungen, stellen in mehreren Teilen der Asien-Pazifik-Region weiterhin ein erhebliches Hindernis dar, insbesondere in Entwicklungsländern, in denen die Budgets der Veterinärmedizin begrenzt sind und die Kostensensibilität hoch ist.

- In vielen ländlichen oder ressourcenarmen Gegenden ist der Zugang zu fortschrittlichen veterinärmedizinischen Reproduktionstechnologien aufgrund fehlender Infrastruktur, geschultem Personal und mangelndem Bewusstsein bei Tierärzten und Tierbesitzern eingeschränkt.

- Darüber hinaus sind sich viele Kleinbauern und Tierbesitzer der potenziellen Vorteile der IVF bei der Verbesserung der Herdenqualität nicht bewusst, was trotz staatlicher Unterstützung in einigen Regionen zu einer geringen Akzeptanz führt.

- Das Fehlen standardisierter Protokolle und unzureichendes technisches Fachwissen im Umgang mit Embryonen, der Kryokonservierung und dem Transfer beeinträchtigen die Erfolgsraten von IVF-Verfahren ebenfalls und verhindern weitere Investitionen und deren Umsetzung.

- Um das volle Potenzial des Marktes für tierärztliche IVF im asiatisch-pazifischen Raum auszuschöpfen, ist es unerlässlich, diese Herausforderungen durch gezielte Sensibilisierungskampagnen, Schulungsprogramme für Veterinärmediziner, öffentlich-private Partnerschaften und subventionierte IVF-Dienste in ländlichen Gebieten anzugehen.

Marktumfang für tierärztliche In-vitro-Fertilisation (IVF) in Nordamerika

Der Markt ist nach Produkten und Dienstleistungen, Tierart, Technik, Vertriebskanal und Endverbraucher segmentiert.

• Nach Produkten und Dienstleistungen

Der europäische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) ist nach Produkten und Dienstleistungen in die Bereiche Geräte, Reagenzien & Kits sowie Dienstleistungen unterteilt. Das Segment Reagenzien & Kits hatte im Jahr 2024 mit 48,6 % den größten Marktanteil, da sie bei allen IVF-Verfahren eine wichtige Rolle spielen und zunehmend bei Embryotransfer, Eizellentnahme und künstlicher Befruchtung eingesetzt werden. Diese Kits sind für erfolgreiche Ergebnisse unerlässlich und werden sowohl in der Forschung als auch im klinischen Umfeld häufig eingesetzt.

Für das Dienstleistungssegment wird von 2025 bis 2032 mit 9,4 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die steigende Nachfrage nach ausgelagerten Fruchtbarkeitsdiensten und spezialisierten Tierkliniken zurückzuführen ist.

• Nach Tierart

Der europäische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) ist nach Tierart in Nutztiere und Haustiere unterteilt. Das Segment Nutztiere erzielte im Jahr 2024 mit 64,1 % den höchsten Marktanteil, was auf die hohe Akzeptanz von IVF-Techniken bei Rindern, Schafen und Schweinen zur Verbesserung der Zucht, der genetischen Vielfalt und der Produktivität zurückzuführen ist.

Das Segment der Haustiere dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen, angetrieben durch die zunehmende Zahl an Haustierbesitzern und die steigende Nachfrage nach Fruchtbarkeitslösungen für hochwertige Rassen.

• Nach Technik

Der europäische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) ist technisch in künstliche Befruchtung, Embryotransfer, Eizellentnahme und In-vitro-Reifung unterteilt. Das Segment der künstlichen Befruchtung dominierte mit einem Marktanteil von 40,2 % im Jahr 2024 aufgrund seiner breiten Zugänglichkeit, der einfachen Durchführung und der Erschwinglichkeit.

Das Segment der In-vitro-Reifung wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 % am schnellsten wachsen, unterstützt durch Fortschritte in der Embryokulturtechnologie und die zunehmende Akzeptanz in veterinärmedizinischen Reproduktionslaboren.

• Nach Vertriebskanal

Der europäische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) ist nach Vertriebskanälen in Krankenhäuser, Dialysezentren, häusliche Pflegeeinrichtungen und weitere Bereiche unterteilt. Das Krankenhaussegment hielt im Jahr 2024 mit 52,8 % den größten Marktanteil, was auf das hohe Behandlungsaufkommen und die gut ausgebaute Infrastruktur zurückzuführen ist.

Das Segment der häuslichen Pflege wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % am schnellsten wachsen, unterstützt durch tragbare IVF-Instrumente und die zunehmende Nutzung der Fruchtbarkeitsunterstützung zu Hause.

• Durch Endbenutzer

Der europäische Markt für tierärztliche In-vitro-Fertilisation (IVF) ist nach Endverbrauchern in tierärztliche Fruchtbarkeitskliniken, Tierkrankenhäuser, chirurgische Zentren, Forschungslabore, Kryobanken und weitere Bereiche unterteilt. Das Segment der tierärztlichen Fruchtbarkeitskliniken dominierte mit dem höchsten Umsatzanteil von 37,4 % im Jahr 2024 aufgrund des wachsenden Bewusstseins und der Verfügbarkeit von IVF-Behandlungen bei Haus- und Nutztieren.

Das Kryobankensegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % am schnellsten wachsen, was auf den steigenden Bedarf an der Konservierung von Gameten und Embryonen sowie den Ausbau der Lagerung tierischer genetischer Ressourcen zurückzuführen ist.

Nordamerika Veterinär In Vitro Fertilisation (IVF) Markt Regionale Analyse

- Nordamerika dominierte den Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) mit einem signifikanten Umsatzanteil von 31,7 % im Jahr 2024, angetrieben durch eine fortschrittliche veterinärmedizinische Gesundheitsinfrastruktur.

- Weit verbreitete Anwendung assistierter Reproduktionstechnologien und starker Schwerpunkt auf der Verbesserung der Viehproduktivität

- Die Präsenz führender Veterinärinstitute, wachsende Fruchtbarkeitsdienste für Haustiere und die großflächige Umsetzung von Programmen zur künstlichen Befruchtung und Embryotransfer bei Rindern und Schweinen treiben die Marktexpansion in der gesamten Region weiter voran

Einblicke in den US-amerikanischen Veterinär-IVF-Markt

Der US-Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) erzielte 2024 mit 81,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hochentwickelten Veterinärdienste, die extensive Viehzucht und die steigende Nachfrage nach genetischer Verbesserung bei Tieren zurückzuführen. Das Land erlebt rasante Fortschritte bei IVF-Techniken, die sowohl in der Nutztier- als auch in der Haustierzucht eingesetzt werden. Darüber hinaus treiben die zunehmende Zahl von Tierfruchtbarkeitszentren und akademischen Forschungspartnerschaften das Marktwachstum weiter voran.

Einblicke in den Veterinär-IVF-Markt in Kanada

Der kanadische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) hatte 2024 einen Marktanteil von 13,6 %, unterstützt durch wachsende Initiativen zur genetischen Verbesserung von Rindern und Schafen, insbesondere in ländlichen Provinzen. Der Fokus des Landes auf nachhaltige Viehzuchtpraktiken, kombiniert mit staatlicher Unterstützung für landwirtschaftliche Innovationen, fördert die Einführung von Embryotransfer, In-vitro-Reifung (IVM) und künstlicher Befruchtung in Tierkliniken und Zuchtanlagen.

Einblicke in den Markt für veterinärmedizinische IVF in Mexiko

Der mexikanische Markt für veterinärmedizinische In-vitro-Fertilisation (IVF) machte 2024 4,9 % des nordamerikanischen Marktanteils aus. Dies ist auf die zunehmenden Bemühungen zur Modernisierung der Viehwirtschaft und zur Reduzierung genetischer Erkrankungen bei einheimischen Tierrassen zurückzuführen. Mit dem wachsenden Bewusstsein für IVF-Technologien bei Tierärzten und Züchtern, insbesondere bei Milch- und Rindvieh, erlebt Mexiko eine schrittweise, aber stetige Einführung reproduktiver Biotechnologien in öffentlichen und privaten Veterinärzentren.

Marktanteil der veterinärmedizinischen In-vitro-Fertilisation (IVF) in Nordamerika

Die nordamerikanische Branche der veterinärmedizinischen In-vitro-Fertilisation (IVF) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hamilton Thorne, Inc (USA)

- Esco Medical (Estland)

- Zoetis Services LLC (USA)

- IMV Technologies (Frankreich)

- Minitube (Deutschland)

- Agetech Inc (USA)

- Orgensen Laboratories (USA)

- Bovine Elite LLC (USA)

- Kruuse (Dänemark)

- Equine Fertility Centre (Großbritannien)

- Veterinärgruppe (USA)

- Stateline Veterinary Service (USA)

- Trans Ova Genetics (USA)

- Tri-Mitsu Pharmaceuticals (Japan)

- Reproductive Services Inc. (USA)

- BioTracking LLC (USA)

- Vetoquinol USA (USA)

- Embryo Transfer Services, Inc. (USA)

- Agtech, Inc. (USA)

- ABS Global, Inc. (USA)

- Select Sires Inc. (USA)

- Geschlechtsbestimmungstechnologien (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für veterinärmedizinische In-vitro-Fertilisation (IVF)

- Im Januar 2024 investierte ABS Global, Inc. (USA) in den Ausbau seiner Laborinfrastruktur für Rinder-IVF in Nordamerika, mit Schwerpunkt auf Automatisierung und digitalen Überwachungssystemen. Diese Investition spiegelt die zunehmende Nutzung assistierter Reproduktionstechnologien in der Nutztierhaltung wider und unterstützt die wachsende Nachfrage nach skalierbaren, hocheffizienten IVF-Dienstleistungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

5 ANPASSUNG

6. Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF): Vorschriften

6.1 Regulierungsbehörden im asiatisch-pazifischen Raum

6.2 NORDAMERIKANISCHES REGULIERUNGSSZENARIO

6.3 EUROPA REGULATORISCHES SZENARIO

7 Wertschöpfungskettenanalyse der tierärztlichen intra-vitro-Fertilisation (IVF)

8 MARKTÜBERSICHT

8.1 TREIBER

8.1.1 Steigerung der Viehproduktion und Zuchtprogramme

8.1.2 STEIGENDE NACHFRAGE NACH HAUSTIEREN

8.1.3 Zunahme der Tierkliniken, die IVF-Dienste anbieten

8.1.4 ERHÖHUNG DES FOKUS AUF DAS TIERWOHL

8.2 EINSCHRÄNKUNGEN

8.2.1 Risiken niedriger Erfolgsraten bei IVF

8.2.2 HOHE KOSTEN DER IN-VITRO-FERTILISATION (IVF)

8.3 CHANCEN

8.3.1 Steigerung der Forschungs- und Entwicklungsanstrengungen

8.3.2 FORTSCHRITTE IN DER REPRODUKTIONSTECHNOLOGIE

8.3.3 Zunahme der Heimtierhaltung

8.4 HERAUSFORDERUNGEN

8.4.1 Risiko der Krankheitsübertragung während der IVF-Behandlung

8.4.2 Mangelndes Bewusstsein in unterentwickelten Märkten

9. Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF), nach Produkten und Dienstleistungen

9.1 ÜBERSICHT

9.2 AUSRÜSTUNG

9.2.1 IVF- UND EMBRYOKULTURINSTRUMENTE

9.2.2 LABORGERÄTE

9.2.3 KRYOSYSTEME

9.2.4 ÜBERWACHUNGSGERÄTE

9.2.5 BILDGEBENDE SYSTEME

9.2.6 Eizellenentnahmesystem

9.2.7 EIZELLENASPRITZPUMPEN

9.2.8 SCHRÄNKE

9.2.9 SONSTIGES

9.2.9.1 MIKROSKOPE

9.2.9.2 CO2-BRUTSCHRÄNKE

9.2.9.3 Embryotransferkatheter

9.2.9.4 LASERSYSTEME

9.2.9.5 SONSTIGES

9.2.9.5.1 ZENTRIFUGEN

9.2.9.5.2 KÜHL- UND GEFRIERSCHRÄNKE

9.2.9.5.3 Mikrozentrifugenröhrchen und -platten

9.2.9.5.4 SONSTIGES

9.2.9.5.4.1 ANALYSATOREN

9.2.9.5.4.2 PH-MONITOREN

9.2.9.5.4.3 SONSTIGES

9.2.9.5.4.4 TISCHPLATTE

9.2.9.5.4.5 STANDALONE

9.3 REAGENZIEN & KITS

9.3.1 MEDIEN

9.3.2 Embryonenassay

9.3.3 KITS

9.3.3.1 Embryonenkulturmedien

9.3.3.2 RINDERMEDIUM

9.3.3.3 Serumfreie Kulturmedien

9.3.3.4 KRYOKONSERVIERUNGSMEDIEN

9.3.3.5 MEDIEN FÜR PFERDE

9.3.3.5.1 ENTGLASUNGSSATZ

9.3.3.5.2 ÜBERPRÜFUNG DES KÜHLSATZES

9.3.3.5.3 ÜBERPRÜFUNG DES WÄRMEKITS

9.3.3.5.4 SONSTIGES

9.4 DIENSTLEISTUNGEN

9.4.1 Eizellengewinnung und -sammlung

9.4.2 Embryonenkultur und -entwicklung

9.4.3 KRYOKONSERVIERUNG

9.4.4 GENETISCHES SCREENING UND SELEKTION

9.4.5 SONSTIGES

10 Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF), nach Tierart

10.1 ÜBERSICHT

10.2 NUTZTIERE

10.2.1 RINDER

10.2.2 SCHAFE

10.2.3 GOAT

10.2.4 SONSTIGES

10.3 HAUSTIERE

10.3.1 PFERDE

10.3.2 HUNDE

10.3.3 KATZEN

10.3.4 SONSTIGES

10.3.4.1 AUSRÜSTUNG

10.3.4.2 REAGENZ

10.3.4.3 DIENSTLEISTUNGEN

11 Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF), nach Technik

11.1 ÜBERBLICK

11.2 Künstliche Befruchtung

11.3 Embryotransfer

11.4 Eizellentnahme

11.5 IN-VITRO-REIFUNG

12. Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF), nach Endverbraucher

12.1 ÜBERSICHT

12.2 Tierärztliche Fruchtbarkeitskliniken

12.3 TIERKLINIKEN

12.4 CHIRURGISCHE ZENTREN

12.5 FORSCHUNGSLABORATORIEN

12.6 KRYOBANKEN

12.7 SONSTIGES

13 Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF), nach Vertriebskanälen

13.1 ÜBERSICHT

13.2 DIREKTE AUSSCHREIBUNGEN

13.3 EINZELHANDELSUMSATZ

13.4 ONLINE-VERKÄUFE

13.5 SONSTIGES

14 Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation (IVF), nach Regionen

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

15 Nordamerikanischer Markt für tierärztliche In-vitro-Fertilisation: Unternehmenslandschaft

15.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16 SWOT-ANALYSE

17 FIRMENPROFILE

17.1 ZOETIS SERVICES LLC

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNG

17.2 ESCO MEDICAL

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UNTERNEHMENSAKTIENANALYSE

17.2.3 PRODUKTPORTFOLIO

17.2.4 JÜNGSTE ENTWICKLUNG

17.3 MINITÜB GMBH

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UNTERNEHMENSAKTIENANALYSE

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNGEN

17.4 IMV TECHNOLOGIES GRUPPE

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UNTERNEHMENSAKTIENANALYSE

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNGEN

17.5 HAMILTON THORNE

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 UNTERNEHMENSAKTIENANALYSE

17.5.4 PRODUKTPORTFOLIO

17.5.5 NEUESTE UPDATES

17.6 AGTECH, INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 NEUESTE UPDATES

17.7 Rinderelite

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 NEUESTE UPDATES

17.8 Pferde-Fruchtbarkeitszentrum

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTES UPDATE

17.9 JORGENSEN LABORATORIES

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTE UPDATES

17.1 KRUUSE

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 NEUESTES UPDATE

17.11 Paragon Veterinary Group

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 NEUESTES UPDATE

17.12 Staatlicher Veterinärdienst

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 LEISTUNGSPORTFOLIO

17.12.3 NEUESTES UPDATE

17.13 Trans-Ova-Genetik

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 NEUESTE UPDATES

17.14 TRI-MITSU PHARMACEUTICALS

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 NEUESTE UPDATES

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKA – ÜBERBLICK ÜBER DEN TRANSFER UND EXPORT VON IN VITRO HERGESTELLTEN (IVP) EMBRYONEN VON RINDERN IM JAHR 2022 UND PROGNOSE DES WACHSTUMS FÜR 2023 NACH LÄNDERN

TABELLE 2 IN-VIVO-EMBRYONENSAMMLUNG (IVD) VON RINDERN NACH REGION UND LAND

TABELLE 3 TRANSFER VON IN VIVO GEWONNENEN (IVD) EMBRYONEN VON RINDERN NACH REGION UND LAND

TABELLE 4 WERTSCHÄTZUNGSKETTENANALYSE

TABELLE 5 DETAILS ZU AUSGEWÄHLTEN GEMEINSCHAFTSBASIERTEN ZUCHTPROGRAMMEN

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR IVF- UND EMBRYONKULTURINSTRUMENTE IM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR LABORGERÄTE IM VETERINÄRBEREICH DER IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR ÜBERWACHUNGSGERÄTE AUF DEM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHE REAGENZIEN UND KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHE REAGENZIEN UND KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR MEDIEN ZUR TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR KITS FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 18: DIENSTLEISTUNGEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) IN NORDAMERIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 19: DIENSTLEISTUNGEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) IN NORDAMERIKA, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 20 TABELLE 1 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TIERART, 2024–2031 (TAUSEND USD)

TABELLE 21: NORD-AMERIKANISCHER MARKT FÜR TIERHALTUNG IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 22: NORD-AMERIKANISCHER MARKT FÜR TIERHALTUNG IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR KÜNSTLICHE BESAMUNG IM VETERINÄRBEREICH DER IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR EMBRYOTRANSFER IM VETERINÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR EIZELLENTNAHME IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR IN-VITRO-REIFUNG IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 31 TABELLE 1 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH ENDVERBRAUCHER, 2024–2031 (TAUSEND USD)

TABELLE 32: TIERÄRZTLICHE FRUCHTBARKEITSKLINIKEN IN NORDAMERIKA AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 33: TIERKLINIKEN IN NORDAMERIKA AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHE CHIRURGISCHE ZENTREN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHE FORSCHUNGSLABORE IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHE KRYOBANKEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHE ANDERE MARKTTEILNEHMER FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 39 DIREKTE AUSSCHREIBUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 41: ONLINE-VERKÄUFE IN NORDAMERIKA AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 42: NORDAMERIKANISCHE ANDERE MARKTTEILNEHMER FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (ASP)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR IVF- UND EMBRYONKULTURINSTRUMENTE IM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR LABORGERÄTE IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR ÜBERWACHUNGSGERÄTE AUF DEM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHE REAGENZIEN UND KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR MEDIEN IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR KITS FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 55: DIENSTLEISTUNGEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) IN NORDAMERIKA, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TIERART, 2022–2031 (TAUSEND USD)

TABELLE 57: NORD-AMERIKANISCHER MARKT FÜR TIERHALTUNG IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 63 US-MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 64 US-MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 65 US-MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISIERUNGSBEREICH (IVF), NACH TYP, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 66 US-MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (ASP)

TABELLE 67 US-MARKT FÜR IVF- UND EMBRYONKULTURINSTRUMENTE IM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 68 US-MARKT FÜR LABORGERÄTE IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 69 – US-MARKT FÜR ÜBERWACHUNGSGERÄTE IM TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 70 US-MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN IN-VITRO-FERTILISIERUNGSBEREICH (IVF), NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 71 US-REAGENZIEN UND -KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 72 US-MEDIEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 73 US-KITS IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 74 US-DIENSTLEISTUNGEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 75 US-MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TIERART, 2022–2031 (TAUSEND USD)

TABELLE 76 US-MARKT FÜR TIERHALTUNG IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 77 US-MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 78 US-MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 79 US-MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 80 US-MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 81 US-MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 82 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 83 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF)-AUSRÜSTUNG, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 84 KANADISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 85 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (ASP)

TABELLE 86 KANADISCHER MARKT FÜR IVF- UND EMBRYONKULTURINSTRUMENTE AUF DEM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 87 KANADISCHER MARKT FÜR LABORGERÄTE IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 88 KANADISCHER MARKT FÜR ÜBERWACHUNGSGERÄTE AUF DEM VETERINÄRMEDIZINISCHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 89 KANADISCHER MARKT FÜR AUSRÜSTUNG IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 90: KANADISCHE REAGENZIEN UND KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 91 KANADISCHER MARKT FÜR MEDIEN ZUR TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 92 KANADISCHER MARKT FÜR KITS FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 93 KANADISCHER MARKT FÜR DIENSTLEISTUNGEN IM BEREICH DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 94 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TIERART, 2022–2031 (TAUSEND USD)

TABELLE 95 KANADISCHER MARKT FÜR TIERHALTUNG IN DER TIERÄRZTLICHEN IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 96 KANADISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 97 KANADISCHER MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 98 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 99 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 100 KANADISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 101 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 102 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF)-AUSRÜSTUNG, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 103 MEXIKO – MARKT FÜR TIERÄRZTLICHE AUSRÜSTUNG ZUR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 104 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF)-AUSRÜSTUNG, NACH TYP, 2022–2031 (ASP)

TABELLE 105 MEXIKO – IVF- UND EMBRYONKULTURINSTRUMENTE AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 106 MEXIKO: MARKT FÜR LABORGERÄTE FÜR DIE TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 107 MEXIKO – ÜBERWACHUNGSGERÄTE AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 108 MEXIKO: MARKT FÜR TIERÄRZTLICHE AUSRÜSTUNG ZUR IN-VITRO-FERTILISATION (IVF), NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 109 MEXIKO: REAGENZIEN UND KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 110 MEXIKO: MEDIEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 111 MEXIKO: KITS AUF DEM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 112 MEXIKO: DIENSTLEISTUNGEN IM MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 113 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) NACH TIERART, 2022–2031 (TAUSEND USD)

TABELLE 114 MEXIKO: NUTZTIERMARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 115 MEXIKO: MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 116 MEXIKO: MARKT FÜR HAUSTIERE IM TIERÄRZTLICHEN MARKT FÜR IN-VITRO-FERTILISATION (IVF), NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2022–2031 (TAUSEND USD)

TABELLE 117 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 118 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 119 MEXIKO: MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF), NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENDEN MARKTES

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): SEGMENTIERUNG

ABBILDUNG 11 DER NORDAMERIKANISCHE MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) IST IN DREI SEGMENTEN UNTERTEILT, NACH PRODUKTEN UND DIENSTLEISTUNGEN

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: Die zunehmende Viehproduktion und Zuchtprogramme treiben das Wachstum des nordamerikanischen Marktes für tierärztliche In-vitro-Fertilisation (IVF) von 2024 bis 2031 voran

ABBILDUNG 15 DAS SEGMENT PRODUKTE UND DIENSTLEISTUNGEN WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF) IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 16 DROC-ANALYSE

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2023

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH PRODUKTEN UND DIENSTLEISTUNGEN 2024–2031 (TAUSEND USD)

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH PRODUKTEN UND DIENSTLEISTUNGEN, CAGR (2024–2031)

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TIERART, 2023

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TIERART 2024–2031 (TAUSEND USD)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TIERART, CAGR (2024–2031)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TIERART, LEBENSLINIENKURVE

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TECHNIK, 2023

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TECHNIK 2024–2031 (TAUSEND USD)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TECHNIK, CAGR (2024–2031)

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TECHNIK, LEBENSLINIENKURVE

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH ENDVERBRAUCHER, 2023

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH ENDVERBRAUCHER 2024–2031 (TAUSEND USD)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH VERTRIEBSKANAL, 2023

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH VERTRIEBSKANAL 2024–2031 (TAUSEND USD)

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION (IVF): ÜBERSICHT (2023)

ABBILDUNG 38 NORD-AMERIKANISCHER MARKT FÜR TIERÄRZTLICHE IN-VITRO-FERTILISATION: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.