North America Viscosupplementation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.97 Billion

USD

3.83 Billion

2025

2033

USD

1.97 Billion

USD

3.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.97 Billion | |

| USD 3.83 Billion | |

| % | |

|

North America Viscosupplementation Market, By Source (tierischer Ursprung und nicht-tierischer Herkunft), Altersgruppe (Geriatric und Erwachsene), Injection (einfache Injektion, drei Injektionen und fünf Injektionen), molekulares Gewicht (intermediate Molecular Weight, Low Molecular Weight and High Molecular Weight), End User (Hospital, Orthopedic Clinics, Ambulatory Care Center Distributions and Industrietrends und Prognosen bis 2033

Nordamerika ViscosupplementierungMarktübersicht

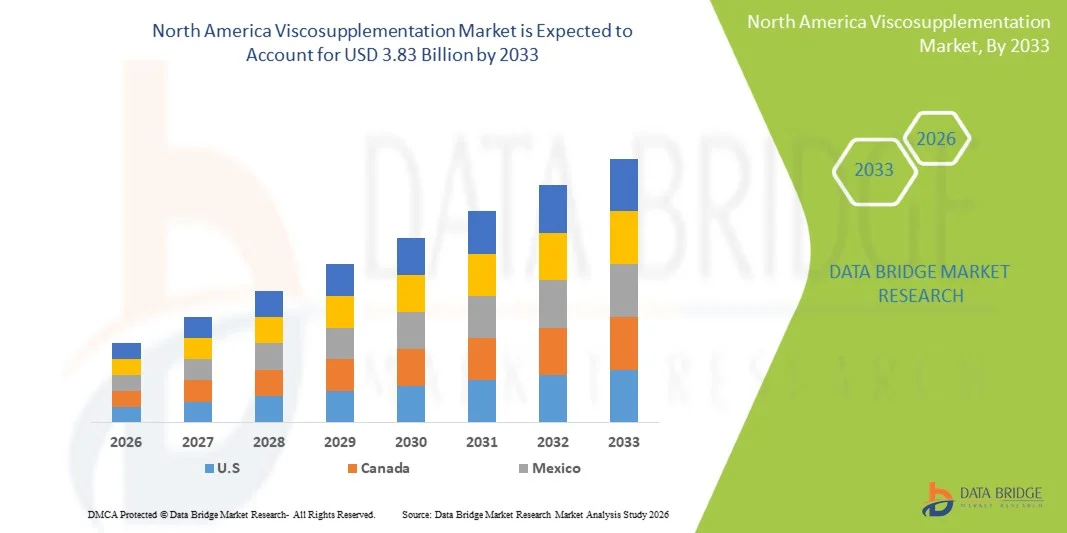

Der Markt für viscosupplementation in Nordamerika wurde auf1,97 Mrd. USD im Jahr 2025und wird zu erreichen3,83 Milliarden USD bis 2033, in einemCAGR von 8,7% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das von der steigenden Prävalenz von Osteoarthritis, zunehmender alter Bevölkerung und wachsender Präferenz für minimalinvasive, nicht-chirurgische Behandlungsoptionen für Knie- und Gelenkschmerzenmanagement angetrieben wird.

Die zunehmende Einführung von Hyaluronsäure-basierten Injektionen in orthopädischen Kliniken und Krankenhäusern sowie das zunehmende Bewusstsein für die Behandlung von Osteoarthritis unterstützt die Markterweiterung. Darüber hinaus fördern kontinuierliche Weiterentwicklungen in der Formulierungseffizienz, länger anhaltende viscosupplement-Produkte und die Verbesserung der Rückerstattungsrahmen in Nordamerika sowohl Patienten als auch Gesundheitsdienstleister, um sich für viscosupplementation Therapien als Alternative zu chirurgischen Eingriffen wie Knieersatz zu entscheiden.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den Nordamerika-Viskosupplementationsmarkt mit dem größten Umsatzanteil von 85,8% im Jahr 2025, unterstützt durch hohe Osteoarthritisprävalenz, starke Einführung von Hyaluronsäureinjektionen und fortgeschrittene orthopädische Pflegeinfrastruktur.

- Das Segment Non-Animal Origin führte den Markt mit einem Anteil von 70.75% im Jahr 2025, angetrieben durch starke Vorliebe für bioengineerierte Hyaluronsäure-Formulierungen, die eine verbesserte Sicherheit, Reinheit und konsistente molekulare Struktur bieten.

- Kanada wird voraussichtlich das am schnellsten wachsende Land im Nordamerika-Viskosupplementationsmarkt sein, das eine CAGR von 5,4% von 2026 bis 2033 registriert, die durch steigendes osteoarthritis-Bewusstsein, die Zunahme der geriatrischen Bevölkerung und den Ausbau des Zugangs zu minimalinvasiven orthopädischen Behandlungen gefördert wird.

- Animal Origin ist der am schnellsten wachsende Quelltyp, der eine CAGR von 5,4% registriert, was den Anstieg der relativ niedrigen Kosten und den anhaltenden Einsatz in preissensitiven Gesundheitseinstellungen widerspiegelt.

- Das Geriatric-Segment dominierte die Altersgruppenkategorie mit einem Umsatzanteil von 65,70% im Jahr 2025, was durch die hohe Prävalenz von Osteoarthritis bei älteren Bevölkerungsgruppen in Nordamerika führte.

- Drei-Injektionen entfielen auf 40,45% des Marktes, bevorzugt von orthopädischen Spezialisten und Ärzten für seine ausgewogene Wirksamkeit, Wirtschaftlichkeit und etablierte klinische Ergebnisse bei der Behandlung von moderaten bis schweren Osteoarthritis-Patienten, die eine anhaltende Symptomrelief über mehrere Wochen erfordern.

- Das Segment Low Molecular Weight ist die am schnellsten wachsende Molekulargewichtskategorie, mit einem CAGR von 6,0%, angetrieben durch seine niedrigeren Kosten und breitere Zugänglichkeit über die ambulante und mittlere Gesundheitsversorgung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.97 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.83 Milliarden

- Prognose CAGR (2026–2033): 8,7%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNordamerika Viscosupplementierung Marktsegmentierung

|

Attribute |

Nordamerika Viscosupplementierung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·Sanofi(Frankreich) ·Fidia Farmaceutici S.p.A.(Italien) ·Anika Therapeutics, Inc(US) ·Seikagaku Corporation(Japan) ·LG Chem, Ltd.. (Südkorea) · Shandong Haohai Biological Technology Co., Ltd. (China) · Meiji Seika Pharma Co., Ltd. (Japan) · Daiichi Sankyo Company, Limited (Japan) · Chugai Pharmaceutical Co., Ltd. (Japan) · Kyowa Kirin Co., Ltd. (Japan) · Teva Pharmaceutical Industries Ltd. (Israel) · Zimmer Biomet (US) · Johnson & Johnson Services, Inc. (USA) · Bioventus Inc. (USA) · Hyaltech Ltd. (U.K.) · Contura International A/S (Dänemark) · Smith & Nephew (USA) · Rottapharm Madaus S.p.A. (Italien) · Arthrex, Inc. (USA) · Bausch Gesundheit (Kanada) |

|

Marktmöglichkeiten |

· Steigende Annahme von Hyaluronsäureinjektionen bei Frühstadien von Osteoarthritispatienten · Ausbau privater orthopädischer Ketten und Spezialkliniken · Erhöhung der klinischen Vorliebe für Einzelinjektion und hochmolekulare Formulierungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Viscosupplementierung Markttrends

Trend: Steigende Präferenz für nicht-chirurgische Osteoarthritis Management Solutions

Die zunehmende Belastung der Knie-Osteoarthritis über alternde Populationen treibt eine starke Nachfrage nach Viskosupplementierung als minimalinvasive Alternative zu chirurgischen Eingriffen. Patienten und Ärzte bevorzugen zunehmend Hyaluronsäureinjektionen, da sie eine Balance zwischen Symptomrelief und Funktionsverbesserung ohne Risiken, lange Erholungszeiten und hohe Kosten im Zusammenhang mit Knieersatzchirurgie bieten. Diese Verschiebung wird auch durch das zunehmende Bewusstsein für das frühzeitige Osteoarthritis-Management verstärkt, wo die Intervention zur richtigen Zeit den Krankheitsfortschritt deutlich verzögern kann. Gleichzeitig verlängern die Verbesserung der Formulierungsstabilität und der Viskositätserhaltung die Dauer der Entlastung, wodurch diese Therapien in der routinemäßigen orthopädischen Pflege attraktiver werden.

So wird beispielsweise die wiederholte Zyklus-Ha-Injektionstherapie zunehmend in langfristige Behandlungspläne für chronische Knie-Osteoarthritis-Patienten in orthopädischen Kliniken integriert.

Nordamerika Viscosupplementation Market Dynamics

Key Market Driver: Rising Geriatric Bevölkerung und Osteoarthritis Prävalenz

Die stetige Zunahme der älteren Bevölkerung in Nordamerika ist einer der stärksten strukturellen Treiber des Viskosupplementationsmarktes. Die Alterung ist direkt mit Knorpeldegeneration, reduzierter synovialer Fluidqualität und erhöhter Gelenkschmerzen verbunden, die das Auftreten von Osteoarthritis deutlich erhöhen. Diese demografische Verschiebung schafft eine anhaltende Nachfrage nach injizierbaren Therapien, die Mobilität und Lebensqualität ohne chirurgische Eingriffe verbessern können. Darüber hinaus tragen Fettleibigkeitsraten und körperlich anspruchsvolle Lebensstile in bestimmten Bevölkerungsgruppen zu einem früheren Auftreten von Gelenkstörungen bei, was die Patientenbasis weiter erweitert. Healthcare-Anbieter empfehlen auch zunehmend die Viskosupplementierung früher im Behandlungspfad, insbesondere wenn herkömmliche Schmerzmittel und Physiotherapie unzureichend sind.

So berichten beispielsweise orthopädische Praktiken in den Vereinigten Staaten höhere Mengen an Hyaluronsäureinjektionsprozeduren bei Patienten im Alter von 55 bis 75 Jahren als injizierbare Therapie.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und begrenzte Versicherungsdeckung

Trotz einer starken klinischen Nachfrage steht der Markt vor einer bemerkenswerten Barriere in Form von hohen Behandlungskosten und inkonsistenten Rückerstattungsrahmen. Viskosupplementierung erfordert oft mehrere Injektionszyklen abhängig von Krankheitsschwere und Patientenantwort, die kumulative Behandlungskosten erhöht. Die Versicherungsdeckungspolitiken unterscheiden sich deutlich von den Anbietern und sind oft auf bestimmte osteoarthritis-Stufen beschränkt, wodurch die Frühinterventionsmöglichkeiten eingeschränkt werden. Dies schafft Erschwinglichkeitsherausforderungen, insbesondere bei älteren Patienten, die Langzeit- oder Wiederholungstherapien benötigen können. Darüber hinaus können außer-Pocket-Aufwendungen die Einhaltung vollständiger Behandlungszyklen entmutigen, wodurch die allgemeine klinische Wirksamkeit reduziert wird.

So wird beispielsweise in mehreren US-Gesundheitsplänen die Abdeckung erst nach dem Ausfall konservativer Behandlungen wie NSAIDs oder Physiotherapie, verzögerten Zugang zu Injektionen genehmigt.

Key Market Opportunity: Fortschritte bei Formulierungen und erweiterten Therapien

Kontinuierliche Innovation in Viskosupplementationsformulierungen eröffnet neue Wachstumschancen durch die Verbesserung der Behandlungseffizienz, der Patientenkonformität und der klinischen Ergebnisse. Die Hersteller konzentrieren sich auf hochmolekulare Hyaluronsäure, vernetzte Gele und Ein-Injektions-Formulierungen, die eine länger anhaltende Schmerzlinderung bei weniger klinischen Besuchen ermöglichen. Besonders wichtig sind diese Fortschritte bei ambulanten orthopädischen Einstellungen, bei denen der Komfort und die reduzierte Verfahrensbelastung entscheidende Entscheidungsfaktoren sind. Parallel erweitert die Forschung zu Kombinationstherapien mit plättchenreichem Plasma (PRP) und regenerativer Medizin den potentiellen Behandlungsumfang über das traditionelle Symptommanagement hinaus.

So werden z.B. in den orthopädischen Kliniken der nächsten Generation erweiterte HA-Formulierungen zunehmend angenommen, um die Injektionsfrequenz zu reduzieren und dabei anhaltende Gelenkschmiereffekte zu erhalten.

North America Viscosupplementing Market Scope

Der Nordamerika-Viskosupplementationsmarkt wird auf Basis von Quell-, Alters-, Injektions-, Molekulargewichts-, Endverbraucher- und Distributionskanal segmentiert.

- Quelle

Auf Basis der Quelle wird der Markt für viscosupplementation in Nordamerika in tierischen Ursprungs und nicht tierischen Ursprungs segmentiert. Das Segment Non-Animal Origin dominierte den Markt mit einem Anteil von 70.75% im Jahr 2025, was durch eine starke Vorliebe für bioengineerierte Hyaluronsäure-Formulierungen mit verbesserter Sicherheit, Reinheit und konsistenter molekularer Struktur bedingt ist. Diese Produkte sind in der klinischen Praxis aufgrund des reduzierten Risikos von immunogenen Reaktionen und einer besseren regulatorischen Ausrichtung in den Vereinigten Staaten und Kanada weit verbreitet. Die zunehmende Adoption in orthopädischen Kliniken und Krankenhäusern verstärkt die Nachfrage nach fermentationsbasierten HA-Produktionen. Ärzte bevorzugen nicht-animale Ursprungsprodukte aufgrund vorhersehbarer klinischer Ergebnisse und höherer Patiententoleranz. Die kontinuierliche Innovation in der bakteriellen Fermentationstechnologie erhöht die Skalierbarkeit und Kosteneffizienz. Wachsende ethische Bedenken und Nachfrage nach vegan-kompatiblen Medizinprodukten stärken die Dominanz.

Das Segment Animal Origin ist das am schnellsten wachsende Segment, das sich mit einem CAGR von 5,4% von 2026 bis 2033 ausdehnt, das durch seine relativ geringeren Kosten und den anhaltenden Einsatz in preissensitiven Gesundheitseinstellungen angetrieben wird. Trotz Bedenken rund um die Immunogenität, verbesserte Reinigungs- und Verarbeitungstechniken verbessern die Sicherheit und klinische Akzeptanz. Einige Kliniker bevorzugen aufgrund ihrer langjährigen klinischen Geschichte und Wirksamkeit in bestimmten Patientengruppen immer noch tiererzeugtes HA. Die Ausweitung der Nachfrage in kostensensiblen Ambulanzen unterstützt die Adoption weiter. Darüber hinaus erhöht die Verfügbarkeit in mehreren Dosierformaten die Behandlungsflexibilität. Das zunehmende Eindringen in kleinere Gesundheitseinrichtungen beschleunigt die allmähliche Markterweiterung.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe wird der Markt in geriatrische und Erwachsene segmentiert. Das Segment Geriatric dominierte den Markt mit einem Anteil von 65,70% im Jahr 2025, aufgrund der hohen Prävalenz von Osteoarthritis in älteren Bevölkerungen in Nordamerika. Altersbedingte Knorpeldegeneration erhöht deutlich den Bedarf an Viskosupplementationstherapien bei Patienten über 60 Jahren. Diese Gruppe stellt den größten Teil der Knie-Arthritis-Fälle dar, die eine injizierbare Behandlung erfordern. Ein verbesserter Zugang zu Gesundheitsdienstleistungen und Versicherungen unterstützt eine höhere Behandlungsaufnahme. Physiker empfehlen häufig die Viskosupplementierung als nicht-chirurgische Alternative zum Knieersatz. Die zunehmende Lebenserwartung erweitert den Patientenpool weiter und stärkt die Dominanz.

Das Segment Adults ist das am schnellsten wachsende Segment, das sich bei einem CAGR von 6,8% von 2026 bis 2033 ausdehnt, das von steigendem Auftreten von früheingestellter Osteoarthritis im Zusammenhang mit Fettleibigkeit, Sportverletzungen und sedentären Lebensstilen angetrieben wird. Die zunehmende Beteiligung an hochwirksamen Freizeitaktivitäten trägt zu einer gemeinsamen Degeneration der jüngeren Bevölkerung bei. Frühere Diagnose und ein besseres Bewusstsein für die gemeinsame Gesundheit sind ermutigende proaktive Behandlung Annahme. Physiker empfehlen zunehmend die Viskosupplementierung bei früheren Krankheitsstufen, um die Progression zu verzögern. Die Ausweitung des Zugangs zur ambulanten orthopädischen Versorgung unterstützt die Aufnahme von Erwachsenen im erwerbsfähigen Alter. Die wachsende Nachfrage nach minimal invasiven, schnell wiederkehrenden Behandlungen beschleunigt das Segmentwachstum.

- Durch Injektion

Auf der Grundlage des Injektionstyps wird der Markt in Einzeleinspritzung, drei Einspritzungen und fünf Einspritzungen segmentiert. Das Segment Three-Injection dominierte den Markt mit einem Anteil von 40,45 % im Jahr 2025, da es das am weitesten verordnete Regime in der klinischen Praxis in Nordamerika bleibt. Es bietet eine optimale Balance zwischen Wirksamkeit, Kosten und Behandlungsdauer für moderate bis schwere Arthritis Fälle. Physiker bevorzugen dieses Protokoll aufgrund einer starken klinischen Validierung und vorhersehbaren Ergebnisse. Versicherungs-Rückerstattungsrahmen in mehreren Fällen weiterhin Multi-Dosis-Zyklen zu bevorzugen. Es ist in Krankenhäusern und orthopädischen Kliniken aufgrund etablierter Behandlungsrichtlinien weit verbreitet. Starke klinische Vertrautheit und langfristige Nutzungsgeschichte stärken ihre Dominanz.

Das Segment Single-Injection ist das am schnellsten wachsende, registrierte CAGR von 6,0% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Bequemlichkeit und reduzierten Klinikbesuchen. Diese Formulierungen verbessern die Patientenkonformität, insbesondere bei älteren und mobilitätsbeschränkten Bevölkerungsgruppen. Fortschritte im hochmolekularen HA haben eine verbesserte klinische Wirksamkeit vergleichbar mit Mehrinjektionsregime. Krankenhäuser und ambulante Zentren übernehmen zunehmend Einzeldosentherapien für die betriebliche Effizienz. Reduzierte Behandlungszeit und schnellere Erholungswege sind wichtige Adoptionstreiber. Starke Arztakzeptanz beschleunigt die Marktdurchdringung.

- Durch Molekulares Gewicht

Auf der Basis des Molekulargewichts wird der Markt zu intermolekularem, niedermolekularem und hohem Molekulargewicht segmentiert. Das Segment High Molecular Weight dominierte den Markt mit einem Anteil von 45,50% im Jahr 2025, aufgrund von überlegenen viskoelastischen Eigenschaften und längerer Dauer der Schmerzlinderung. Diese Formulierungen bieten eine verbesserte Gelenkschmierung und eine verbesserte Stoßdämpfung in osteoarthritischen Knien. Ärzte bevorzugen sie für moderate bis schwere Fälle, die eine anhaltende Symptomkontrolle erfordern. Klinische Nachweise unterstützen bessere funktionelle Ergebnisse im Vergleich zu niedrigeren Molekulargewichtsalternativen. Der zunehmende Einsatz in speziellen orthopädischen Einstellungen verstärkt die Dominanz. Die Nachfrage nach langfristig wirkenden Behandlungsoptionen unterstützt weiterhin die Führung.

Das Segment Low Molecular Weight ist das am schnellsten wachsende Segment, das sich bei einem CAGR von 6,0 % von 2026 bis 2033 ausdehnt, das durch seine geringeren Kosten und die breitere Zugänglichkeit über die ambulanten und mittelständischen Gesundheitseinrichtungen angetrieben wird. Diese Formulierungen werden zunehmend in Frühstadien von Osteoarthritis-Fällen bevorzugt, in denen die Dauereffizienz weniger kritisch ist. Verbesserte Formulierungstechnologien verbessern ihr Sicherheitsprofil und reduzieren spritzenbedingte Beschwerden. Die Ausweitung des Einsatzes in kostensensitiven Kliniken und die Entwicklung von Pflegeeinstellungen beschleunigt die Adoption weiter. Physiker empfehlen häufig niedermolekulares HA für jüngere und leicht symptomatische Patienten. Die steigende Nachfrage nach erschwinglichen viscosupplementation-Optionen ist ein wichtiger Faktor für das schnelle Segmentwachstum.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, orthopädische Kliniken, Krankenpflegezentren und andere segmentiert. Das Segment Orthopädische Kliniken dominierte den Markt mit einem Anteil von 45,50 % im Jahr 2025, da diese Einrichtungen als primäre Behandlungszentren für das Osteoarthritis-Management dienen. Sie sind auf Gelenkstörungen und minimalinvasive Injektionsverfahren spezialisiert. Hohe Patientenvolumen und Wiederholungsbehandlungszyklen unterstützen stetige Nachfrage. Ärzte in diesen Kliniken empfehlen häufig die Viskosupplementierung als injizierbare Therapie in erster Linie. Dedizierte Infrastruktur für die muskuloskeletale Pflege stärkt die Verfahrenseffizienz. Die Erweiterung der orthopädischen Spezialnetzwerke verstärkt die Dominanz.

Das Segment Ambulatory Care Centers ist das am schnellsten wachsende, registrierte CAGR von 6,6 % von 2026 bis 2033, angetrieben durch die Verschiebung in Richtung ambulante Gesundheitsversorgung. Diese Zentren bieten kostengünstige, komfortable und schnellere Behandlungsoptionen im Vergleich zu Krankenhäusern. Die zunehmende Vorliebe für gängige Verfahren erhöht die Adoption. Eine verbesserte Verfahrenssicherheit und Effizienz unterstützen die Expansion. Die Dezentralisierung des Gesundheitswesens in Nordamerika beschleunigt das Wachstum weiter. Patientenpräferenz für reduzierte Wartezeiten und geringere Kosten ist ein Schlüsseltreiber.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 60,65% im Jahr 2025, aufgrund des Großauftrags von Krankenhäusern, orthopädischen Kliniken und Gesundheitssystemen. Dieser Kanal gewährleistet Kosteneffizienz, stabile Lieferungen und langfristige Beschaffungsverträge. Regierungsgestützte Gesundheitssysteme und große Krankenhausnetze setzen stark auf zartbasierte Beschaffung. Hersteller bevorzugen diesen Kanal für vorhersehbare Nachfrage und Preisstabilität. Institutioneller Einkauf dominiert aufgrund hoher Verfahrensmengen. Starke Lieferanten-Käufer-Beziehungen verstärken die Dominanz weiter.

Das Segment Retail Sales ist das am schnellsten wachsende Unternehmen, das eine CAGR von 6,8% von 2026 bis 2033 registriert, angetrieben durch steigende ambulante Rezepte und Erweiterung von Spezial-Apotheken-Verteilungsnetzwerken. Die Erhöhung des Patientenzugangs durch die medizinischen Einzelhandelskanäle unterstützt das Wachstum. Digitale Gesundheitsintegration und e-Beschreibungssysteme verbessern die Zugänglichkeit. Patienten bevorzugen bequemen Zugang außerhalb von Krankenhausumgebungen. Die Ausweitung des pharmaziegeführten chronischen Pflegemanagements beschleunigt die Adoption weiter. Das wachsende Bewusstsein für injizierbare osteoarthritis-Therapien verstärkt die Nachfrage.

Nordamerika Viscosupplementierung Markt Regionale Analyse

Die Vereinigten Staaten dominierten den Nordamerika-Viskosupplementationsmarkt mit dem größten Umsatzanteil von 85,8% im Jahr 2025, unterstützt durch hohe Osteoarthritisprävalenz, starke Einführung von Hyaluronsäureinjektionen und fortgeschrittene orthopädische Pflegeinfrastruktur. Das Land profitiert von einem reifen klinischen Ökosystem, in dem die Viskosupplementierung weitestgehend in Standard-Osteoarthritis-Behandlungswege integriert ist, insbesondere für Patienten, die nichtchirurgische Schmerzmanagementoptionen suchen. Starke Verfügbarkeit von spezialisierten orthopädischen Kliniken, ambulanten chirurgischen Zentren und Krankenhaus-basierten Sportmedizin-Abteilungen sorgt für einen breiten Patientenzugang in städtischen und vorstädtischen Regionen. Der Markt wird durch steigende Nachfrage einer alternden Bevölkerung weiter gestärkt, da die altersbedingte Knorpeldegeneration weiterhin einen großen Teil der Behandlungsvolumina antreibt. Darüber hinaus erweitern steigende Fälle von Fettleibigkeit und sportbedingten Gelenkverletzungen die jüngere Patientenbasis, die injizierbare Gelenktherapien erfordert.

Die USA Viscosupplementation Market Insight

Der US-Viskosupplementationsmarkt zeigt starkes Wachstum aufgrund der steigenden Prävalenz der Knie-Osteoarthritis, der zunehmenden geriatrischen Bevölkerung und der hohen Einführung von Hyaluronsäure-Injektionstherapien. Das fortschrittliche orthopädische Gesundheitssystem des Landes, zusammen mit der weit verbreiteten Verfügbarkeit von ambulanten Kliniken und ambulanten chirurgischen Zentren, ist die Nachfrage nach minimalinvasiven Behandlungsoptionen. Darüber hinaus beschleunigen starke Arztpräferenzen für nichtchirurgisches Schmerzmanagement und das zunehmende Bewusstsein für die frühzeitige Osteoarthritisintervention die Marktakzeptanz. Kontinuierliche Innovation in Einzelinjektion und hochmolekularen Formulierungen verstärkt die Behandlungseffizienz und die Patientenergebnisse.

Kanada Viscosupplementierung Markt Insight

Der Markt für viscosupplementation erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Sensibilisierung von Osteoarthritis, steigender älterer Bevölkerung und den Ausbau des Zugangs zu orthopädischen Pflegediensten. Die zunehmende Betonung auf die Reduzierung von chirurgischen Eingriffen und die Verbesserung der Mobilität bei alternden Patienten ist die Einführung von Hyaluronsäureinjektionen über klinische Einstellungen hinweg. Das Land profitiert auch von der Verbesserung der Gesundheitsinfrastruktur und der Erhöhung der Verfügbarkeit ambulanter Behandlungsoptionen. Darüber hinaus unterstützen die steigenden Vorlieben für minimalinvasive Therapien und die allmähliche Ausweitung der Erstattungsdeckung die Marktdurchdringung.

Mexiko Viscosupplementierung Markt Insight

Der Mexiko-Viskosupplementationsmarkt wächst aufgrund zunehmender Fälle von Osteoarthritis, Verbesserung des Gesundheitszugangs und steigendem Bewusstsein für injizierbare gemeinsame Therapien stetig. Die Erweiterung der städtischen Gesundheitsinfrastruktur und die wachsende Präsenz orthopädischer Kliniken unterstützen eine breitere Einführung von Viskosupplementationsbehandlungen. Der Markt profitiert auch von einer steigenden Nachfrage nach kostengünstigen Schmerzmanagementlösungen in ambulanten Einstellungen. Darüber hinaus tragen schrittweise Verbesserungen der Gesundheitsausgaben und steigender Patientenneigung gegenüber nicht-chirurgischen Behandlungen zum Marktwachstum im ganzen Land bei.

Nordamerika Viscosupplementierung Marktanteil

Die Nordamerika-Viskosupplementationsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sanofi (Frankreich)

- Fidia Farmaceutici S.p.A. (Italien)

- Anika Therapeutics, Inc. (USA)

- Seikagaku Corporation (Japan)

- LG Chem, Ltd. (Südkorea)

- Shandong Haohai Biological Technology Co., Ltd. (China)

- Meiji Seika Pharma Co., Ltd. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

- Chugai Pharmaceutical Co., Ltd. (Japan)

- Kyowa Kirin Co., Ltd (Japan)

- Teva Pharmaceutical Industries Ltd.

- Zimmer Biomet (USA)

- Johnson & Johnson Services, Inc. (USA)

- Bioventus Inc. (USA)

- Hyaltech Ltd. (U.K.)

- Contura International A/S (Dänemark)

- Smith & Nephew (USA)

- Rottapharm Madaus S.p.A. (Italien)

- Arthrex, Inc. (USA)

- Bausch Gesundheit (Kanada)

Neueste Entwicklungen in Nordamerika Viscosupplementation Market

- Im Februar 2025 kündigte Evolus Inc. die US-FDA-Zulassung von EvolysseTM Form und EvolysseTM Smooth injizierbare Hyaluronsäuregele an, die ihren Eintritt in den injizierbaren Markt der US-Hyaluronsäure durch ein neues Portfolio von fortschrittlichen HA-basierten Produkten markiert. Diese Genehmigung erweiterte die Präsenz des Unternehmens im breiteren Hyaluronsäureinjektionssegment, das Anwendungen über ästhetische und gelenkbezogene injizierbare Technologien umfasst. Der Start soll die Innovation in HA-basierten Formulierungen stärken, indem Technologie der nächsten Generation eingeführt wird, um Haltbarkeit und Leistung zu verbessern

- Im Dezember 2023 kündigte Bioventus Inc., ein führendes Unternehmen der Orthobiologik, eine bundesweite Vereinbarung mit Aetna Medicare Advantage Pläne zur Erweiterung der Abdeckung für DUROLANE®, eine Ein-Injektions-Hyaluronsäure-Viskosupplementationstherapie zur Knie-Osteoarthritis in den Vereinigten Staaten. Diese Entwicklung verbesserte den Patientenzugang durch die Stärkung der Rückzahlungswege und die Ausweitung der Versicherungsdeckung unter Medicare Advantage-Programmen. Die Annahme von DUROLANE in orthopädischen Kliniken und ambulanten Pflegezentren wurde durch die Reduzierung von finanziellen Barrieren für Patienten und die Vereinfachung von Prescribing-Prozessen für Ärzte verbessert.

- Im April 2023 pflegte Anika Therapeutics regulatorische Compliance- und Fertigungskontinuitätsaktualisierungen für seine Viskosupplementationsprodukte Orthovisc® und Monovisc® in den USA, um eine unterbrechungsfreie Verfügbarkeit von Hyaluronsäureinjektionstherapien zu gewährleisten. Diese Produkte werden in orthopädischen Kliniken und Krankenhäusern häufig hochmolekulare Viskosupplementierungsoptionen für das Knie-Osteoarthritis-Management eingesetzt. Die Aktualisierungen verstärkte Produktqualitätssicherung, Lieferkettenstabilität und Einhaltung der FDA-Regelstandards

- Im Mai 2022 kündigte Bioventus Inc. ein bundesweites Handelsabkommen mit Cigna an, das die Versicherungsdeckung für DUROLANE® und GELSYN-3 viscosupplementation Produkte in den USA erweiterte. Diese Vereinbarung erweitert den Zugang der Patienten zu Ein- und Mehrinjektionshyaluronsäuretherapien im Rahmen von Handelsversicherungsplänen. Es verbesserte die Erschwinglichkeit und unterstützte eine breitere Akzeptanz in orthopädischen Kliniken und ambulanten Pflegeeinrichtungen

- Im Februar 2021 aktualisierte die American Academy of Orthopaedic Surgeons (AAOS) ihre klinische Praxis-Leitlinie für Knie-Osteoarthritis, was gegen die routinemäßige Verwendung von Hyaluronsäure-Injektionen für die meisten Patienten empfiehlt. Dieses Update beeinflusste die klinische Entscheidungsfindung in ganz Nordamerika, indem Viskosupplementation in orthopädischer Praxis selektiver und patientenspezifisch eingesetzt wurde. Während es die Nutzung nicht ganz beseitigte, hat es das präskribierende Verhalten in Krankenhäusern und Kliniken, insbesondere für milde bis moderate Fälle, beeinflusst.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA VISCOSUPPLEMENTATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL

4.2 PORTER'S FIVE FORCES MODEL

5 EPIDEMIOLOGY

6 INDUSTRIAL INSIGHTS

7 PIPELINE ANALYSIS FOR NORTH AMERICA VISCOSUPPLEMENTATION MARKET

8 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: REGULATIONS

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 RISING GERIATRIC POPULATION

9.1.2 INCREASING RISK OF OSTEOPOROSIS AND OSTEOARTHRITIS

9.1.3 TECHNOLOGICAL ADVANCEMENT IN VISCOSUPPLEMENTATION

9.1.4 LOW PRODUCTION COST OF VISCOSUPPLEMENTATION PRODUCTS

9.2 RESTRAINTS

9.2.1 LACK OF TECHNICAL EXPERTISE

9.2.2 PRODUCT RECALL PROCEDURES

9.2.3 LIMITED APPLICATIONS OF VISCOSUPPLEMENTATION

9.3 OPPORTUNITIES

9.3.1 SAFETY AND EFFECTIVENESS OF INTRA-ARTICULAR HYALURONIC ACID (IAHA)

9.3.2 RISING HEALTHCARE INFRASTRUCTURE

9.3.3 INCREASE IN DEMAND FOR MINIMALLY INVASIVE PROCEDURES

9.3.4 INCREASING NUMBER OF JOINT REPLACEMENTS AND SPORTS ACCIDENT

9.4 CHALLENGES

9.4.1 STRINGENT GOVERNMENT POLICIES FOR THE USE OF VISCOSUPPLEMENTATION

9.4.2 SIDE-EFFECTS OF VISCOSUPPLEMENTATION

10 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY SOURCE

10.1 OVERVIEW

10.2 NON-ANIMAL ORIGIN

10.2.1 ORTHOVISC

10.2.2 EUFLEXXA

10.2.3 MONOVISC

10.2.4 DUROLANE

10.2.5 GEL-ONE

10.2.6 SUPARTZ

10.2.7 GELSYN-3

10.2.8 CINGAL

10.2.9 SULPLASYN

10.2.10 VISCOSEAL

10.2.11 OSTEONIL

10.2.12 OTHERS

10.3 ANIMAL ORIGIN

10.3.1 HYLAN G-F 20

10.3.2 SYNVIC ONE

10.3.3 SYNVIC

10.3.4 OTHERS

10.3.5 HYALURONANS

10.3.6 HYALGAN

10.3.7 OTHERS

11 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT

11.1 OVERVIEW

11.2 INTERMEDIATE MOLECULAR WEIGHT

11.2.1 ORTHOVISC

11.2.2 EUFLEXXA

11.2.3 MONOVISC

11.2.4 DUROLANE

11.2.5 VISCOSEAL

11.2.6 OSTEONIL

11.2.7 OTHERS

11.3 LOW MOLECULAR WEIGHT

11.3.1 HYLAGAN

11.3.2 SUPARTZ

11.3.3 GELSYN-3

11.3.4 CINGAL

11.3.5 SULPLASYN

11.3.6 OTHERS

11.4 HIGH MOLECULAR WEIGHT

11.4.1 SYNVIC ONE

11.4.2 SYNVIC

11.4.3 OTHERS

12 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY INJECTION

12.1 OVERVIEW

12.2 SINGLE INJECTION

12.3 THREE INJECTION

12.4 FIVE INJECTION

13. NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTATIONEN, NACH ALTERSGRUPPEN

13.1 ÜBERSICHT

13.2 ERWACHSENE

13.3 GERIATRIE

14 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ENDVERBRAUCHER

14.1 ÜBERSICHT

14.2 KRANKENHÄUSER

14.3 ORTHOPÄDISCHE KLINIKEN

14.4 AMBULANTE VERSORGUNGSZENTREN

14.5 SONSTIGES

15. NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 EINZELHANDELSUMSATZ

15.3 DIREKTE ANGEBOTE

16 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH REGIONEN

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.1.4 PANAMA

16.1.5 JAMAIKA

16.1.6 DOMINIKANISCHE REPUBLIK

17 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNG: UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18 SWOT-ANALYSE

19 FIRMENPROFIL

19.1 JOHNSON & JOHNSON SERVICES, INC.

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 UNTERNEHMENSAKTIENANALYSE

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 BIOVENTUS

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 UNTERNEHMENSAKTIENANALYSE

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 FERRING BV

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 UNTERNEHMENSAKTIENANALYSE

19.3.3 PRODUKTPORTFOLIO

19.3.4 JÜNGSTE ENTWICKLUNG

19.4 Sanofi-Aventis US LLC

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 UNTERNEHMENSAKTIENANALYSE

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 ZIMMER BIOMET

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 UNTERNEHMENSAKTIENANALYSE

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 SEIKAGAKU CORPORATION

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 JÜNGSTE ENTWICKLUNGEN

19.7 ANIKA THERAPEUTICS, INC.

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 JÜNGSTE ENTWICKLUNGEN

19.8 FIDIA FARMACEUTICI SPA

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 JÜNGSTE ENTWICKLUNG

19.9 APTISSEN

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 JÜNGSTE ENTWICKLUNG

19.1 IBSA INSTITUT BIOCHIMIQUE SA

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 PRODUKTPORTFOLIO

19.10.3 JÜNGSTE ENTWICKLUNG

19.11 LG CHEM.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 JÜNGSTE ENTWICKLUNGEN

19.12 LIFECORE (EINE TOCHTERGESELLSCHAFT DER LANDEC CORPORATION)

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE ENTWICKLUNGEN

19.13 ORTHOGENRX, INC. (EINE TOCHTERGESELLSCHAFT VON AVNS)

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 PRODUKTPORTFOLIO

19.13.4 NEUESTE ENTWICKLUNGEN

19.14 ORTOBRAND INTERNATIONAL

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 PRODUKTPORTFOLIO

19.14.3 JÜNGSTE ENTWICKLUNG

19.15 TEVA PHARMACEUTICAL INDUSTRIES LTD.

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE ENTWICKLUNGEN

19.16 TRB CHEMEDICA SA

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 PRODUKTPORTFOLIO

19.16.3 NEUESTE ENTWICKLUNGEN

19.17 VIATRIS INC.

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 PRODUKTPORTFOLIO

19.17.4 NEUESTE ENTWICKLUNGEN

19.18 VIRCHOW BIOTECH

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 PRODUKTPORTFOLIO

19.18.3 NEUE ENTWICKLUNG

19.19 ZUVENTUS HEALTHCARE LTD. (EINE TOCHTERGESELLSCHAFT VON EMCURE PHARMACEUTICALS)

19.19.1 COMPANY SNAPSHOT

19.19.2 REVENUE ANALYSIS

19.19.3 PRODUCT PORTFOLIO

19.19.4 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR NICHT-TIERISCHE VISKOSUPPEMENTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR TIERHALTIGE VISKOSUPPEMENTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR HYALURONATE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR HYALURONATE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULAREM GEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN MIT MITTLEREM MOLEKULAREM GEWICHT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN MIT MITTLEREM MOLEKULAREM GEWICHT, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN VISKOSUPPEMENTATIVEM ZUTATEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR NIEDRIGE MOLEKULARE VISKOSUPPEMENTATIONEN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR EINZELINJEKTIONEN IN VISKOSUPPLEMENTATIVE PRODUKTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR DREI-INJEKTIONEN IN VISKOSUPPEMENTATIVE PRODUKTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR FÜNF INJEKTIONEN IN VISKOSUPPEMENTATIVE PRODUKTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR ERWACHSENE IN VISKOSURPESSULATOREN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR GERIATRIEMITTEL IN VISKOSUPPEMENTATIONEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 26: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: NORDAMERIKANISCHE ORTHOPÄDISCHE KLINIKEN AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 28 AMBULANTE VERSORGUNGSZENTREN IN NORDAMERIKA AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: ANDERE AKTIEN IM MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 31: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32 DIREKTE AUSSCHREIBUNG IN NORDAMERIKA AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR HYALURONANE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR HYALURONATE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULAREM GEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR MITTLERE MOLEKULARE GEWICHTE IN VISKOSUPPLEMENTAMENTEN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 44: NIEDRIGER MOLEKULARER MARKT IN VISKOSUPPLEMENTAREN IN NORDAMERIKA, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 50 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 51 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 52 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 53 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 54 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 55 US-MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSWESEN, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 56 US-MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSWESEN, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 57 US-MARKT FÜR HYLAN GF 20 IM VISKOSUPPLEMENTIERUNGSWESEN, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 58 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULARGEWICHT, 2020–2029 (MIO. USD)

TABELLE 59 US-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL MIT MITTLEREM MOLEKULAREM GEWICHT, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 60 US-MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN DER VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 61 US-MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTAMENTE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 62 US-MARKT FÜR VISKOSUPPLEMENTIERUNGEN, DURCH INJEKTION, 2020–2029 (MIO. USD)

TABELLE 63 US-MARKT FÜR VISKOSUPPLEMENTATIONEN, NACH ALTERSGRUPPE, 2020–2029 (MIO. USD)

TABELLE 64 US-MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 65 US-MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 66 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 67 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 68 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 69 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 70 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 71 KANADA: HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 72 KANADA: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 73 KANADISCHER MARKT FÜR HYLAN GF 20 AUF VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 74 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 75 KANADISCHER MARKT FÜR MITTLERE MOLEKULARE GEWICHTE IN VISKOSUPPLEMENTAMENTEN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 76 KANADISCHER MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN VISKOSUPERGENERATIONSMITTELN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 77 KANADISCHER MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 78 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, DURCH INJEKTION, 2020–2029 (MIO. USD)

TABELLE 79 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ALTERSGRUPPE, 2020–2029 (MIO. USD)

TABELLE 80 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 81 KANADISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 82 MEXIKO: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 83 MEXIKO: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 84 MEXIKO: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 85 MEXIKO: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 86 MEXIKO: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 87 MEXIKO: HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 88 MEXIKO: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 89 MEXIKO: HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 90 MEXIKO: MARKT FÜR HYALURONATE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 91 MEXIKO: HYALURONANE IM MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 92 MEXIKO: MARKT FÜR HYALURONATE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (ASP, USD)

TABLE 93 MEXICO VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 94 MEXICO INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 95 MEXICO LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 96 MEXICO HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 97 MEXICO VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 98 MEXICO VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 99 MEXICO VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 MEXICO VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 101 PANAMA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 102 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 103 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 104 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 105 PANAMA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 107 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 108 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 109 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 110 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 111 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 112 PANAMA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 113 PANAMA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 114 PANAMA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 115 PANAMA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 116 PANAMA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 117 PANAMA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 118 PANAMA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 119 PANAMA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 120 JAMAICA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 121 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 122 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 123 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 124 JAMAICA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABELLE 125 JAMAICA HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 126 JAMAICA HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 127 JAMAIKA HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTATIONEN, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 128 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN JAMAIKA, NACH MOLEKULAREM GEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 129 JAMAIKA: MARKT FÜR MITTLERE MOLEKULARGEWICHTE FÜR VISKOSUPPLEMENTIERUNGEN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 130 JAMAIKA: MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTAMENTE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 131 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN JAMAIKA, DURCH INJEKTION, 2020–2029 (MIO. USD)

TABELLE 132 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN JAMAIKA, NACH ALTERSGRUPPE, 2020–2029 (MIO. USD)

TABELLE 133 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN JAMAIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 134 JAMAIKA – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 135: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DER DOMINIKANISCHEN REPUBLIK, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 136 – DOMINIKANISCHE REPUBLIK – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 137 DOMINIKANISCHE REPUBLIK – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 138 – DOMINIKANISCHE REPUBLIK – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 139 – DOMINIKANISCHE REPUBLIK – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 140 DOMINIKANISCHE REPUBLIK: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 141 DOMINIKANISCHE REPUBLIK: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 142 DOMINIKANISCHE REPUBLIK: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 143 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DER DOMINIKANISCHEN REPUBLIK, NACH MOLEKULAREM GEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 144 DOMINIKANISCHE REPUBLIK: MARKT FÜR VISKOSUPPLEMENTIERUNG MIT MITTLEREM MOLEKULAREM GEWICHT, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 145 – DOMINIKANISCHE REPUBLIK – MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 146 – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DER DOMINIKANISCHEN REPUBLIK, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 147: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DER DOMINIKANISCHEN REPUBLIK, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 148: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DER DOMINIKANISCHEN REPUBLIK, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 149: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DER DOMINIKANISCHEN REPUBLIK, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNG: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNG: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNG: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: SEGMENTIERUNG

ABBILDUNG 11: NORDAMERIKA WIRD ERWARTET, DEN MARKT FÜR VISKOSUPPLEMENTIERUNGEN IN NORDAMERIKA ZU DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2022 BIS 2029 GESCHÄTZT MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 12 DIE STEIGENDE NACHFRAGE NACH NICHT-CHIRURGISCHEN BEHANDLUNGEN VON ARTHROSE UND DIE FORTSCHRITTE IN DER ENTWICKLUNG VON THERAPIEN AUF HYALURONSÄUREBASIS WERDEN DEN NORDAMERIKANISCHEN MARKT FÜR VISKOSUPPLEMENTIERUNGEN IM PROGNOSEZEITRAUM VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 13: ES WIRD VORAUSSICHTLICH IN DEN JAHREN 2022 UND 2029 DEN GRÖSSTEN ANTEIL DES NORDAMERIKANISCHEN MARKT FÜR VISKOSUPPLEMENTIERUNGEN AUSMACHEN

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR VISKOSUPPLEMENTIERUNG

ABBILDUNG 15: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: NACH QUELLE, 2021

ABBILDUNG 16: NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: NACH QUELLE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH QUELLE, CAGR (2022–2029)

ABBILDUNG 18 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: NACH QUELLE, LIFELINE-KURVE

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: NACH MOLEKULAREM GEWICHT, 2021

ABBILDUNG 20 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN NORDAMERIKA: NACH MOLEKULAREM GEWICHT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: NACH MOLEKULAREM GEWICHT, CAGR (2022–2029)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: NACH MOLEKULAREM GEWICHT, LIFELINE-KURVE

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL: DURCH INJEKTION, 2021

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNG: DURCH INJEKTION, 2022–2029 (MILLIONEN USD)

ABBILDUNG 25 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: DURCH INJEKTION, CAGR (2022-2029)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNG: DURCH INJEKTION, LIFELINE-KURVE

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: NACH ALTERSGRUPPE, 2021

ABBILDUNG 28 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH ALTERSGRUPPE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 29 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH ALTERSGRUPPE, CAGR (2022–2029)

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: NACH ALTERSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 32 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 33 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 36 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 37 MARKT FÜR VISKOSUPPLEMENTIERUNG IN NORDAMERIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

FIGURE 38 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 39 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: SNAPSHOT (2021)

FIGURE 40 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021)

FIGURE 41 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 42 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 43 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE (2022-2029)

FIGURE 44 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.