North America Vsaas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.40 Billion

USD

7.96 Billion

2025

2033

USD

2.40 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.40 Billion | |

| USD 7.96 Billion | |

| % | |

|

Überwachungs-, Überwachungs- und Überwachungskameras (IP-basierte VCloudaS)

VSaaSMarktgröße

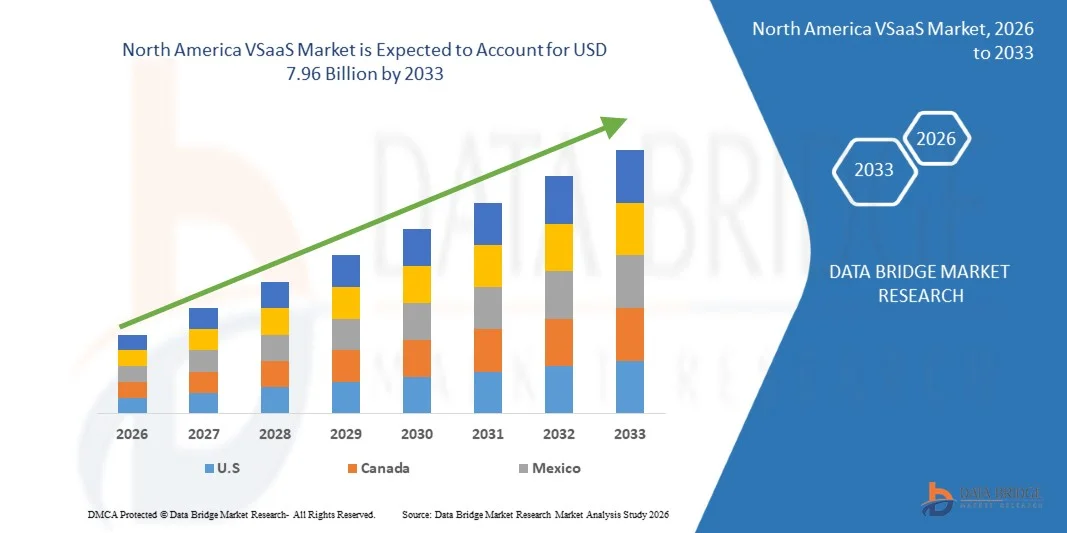

- Die Marktgröße von Nordamerika VSaaS wurde mit2,40 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen7,96 Milliarden USD bis 2033, beiCAGR von 16,8%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach Cloud-basierten Videoüberwachungslösungen, der steigenden Übernahme von IoT-fähigen und AI-powered-Kameras und der zunehmenden Betonung auf die Sicherheit und Fernüberwachung im gewerblichen, industriellen und Wohnbereich angetrieben.

- Darüber hinaus werden kontinuierliche technologische Weiterentwicklungen in Cloud Computing, Analytik und Speicherinfrastruktur, zunehmende Investitionen in Sicherheitssysteme und der Bedarf an kosteneffizienten, skalierbaren und fernbedienbaren Überwachungslösungen die Übernahme von VSaaS weiter beschleunigen und damit das Gesamtmarktwachstum steigern.

VSaaSMarktanalyse

- Das Marktwachstum wird von der steigenden Nachfrage nach interaktiven, sicheren und Cloud-basierten Videoüberwachungslösungen, der zunehmenden Übernahme von IoT-fähigen und AI-getriebenen Kameras und der Betonung einer verbesserten Sicherheit und Fernüberwachung in den Bereichen Gewerbe, Industrie und Wohnen angetrieben.

- Kontinuierliche technologische Innovationen wie fortschrittliche Analytik, Cloud-Speicher und intelligente Integrationen sowie wachsende Investitionen in die Überwachungsinfrastruktur beschleunigen die Verabschiedung von VSaaS in Nordamerika weiter.

- S. entstand als größtes einkommenserzeugendes Land auf dem VSaaS-Markt, das im Jahr 2025 77,41% Anteil aufwies, unterstützt durch fortgeschrittene Infrastrukturen und staatliche Initiativen.

- Kanada wird voraussichtlich die am schnellsten wachsende Region mit dem CAGR von 18,2 % während der Prognosezeit sein, die durch steigende Urbanisierung, zunehmende Einführung intelligenter Überwachungstechnologien und wachsende Investitionen in Cloud-basierte und vernetzte Überwachungssysteme angetrieben wird.

- Hosted VSaaS ist das dominierende Segment mit einem Anteil von 35,95% im Jahr 2025, aufgrund seiner Skalierbarkeit, Fernzugriff und niedrigeren Kosten im Vergleich zu On-Premise-Lösungen.

Geltungsbereich undVSaaS Marktsegmentierung

|

Attribute |

VSaaS SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

· AllGoVision Technologies Pvt. Ltd. (Indien) · Arlo (USA) · Camcloud (USA) · Cisco Systems, Inc. (USA) · Dahua Technology Co., Ltd. (China) · Genetec Inc. (Kanada) · Gorilla Technology Group (Taiwan) · Graymatics Inc. (USA) · Hangzhou Hikvision Digital Technology Co., Ltd. (China) · Hexagon AB (Schweden) · Honeywell International Inc. (USA) · intuVision, Inc. (USA) · Irisity AB (Schweden) · ISS Corp. (Dänemark) · Ivideon (Russland) · Johnson Controls (US) · Milestone Systems A/S (Dänemark) · Morphean SA (Luxemburg) · Motorola Solutions, Inc. (USA) · PureTech Systeme (US) · Rhombus Systems, Inc. (USA) · Robert Bosch GmbH (Deutschland) · Securitas AB (Schweden) · Vaidio (US) · Verint (USA) · Verkada Inc. (USA) · Videoloft (US) |

|

Marktmöglichkeiten |

· Intelligente Stadtinitiativen weltweit bieten Möglichkeiten, VSaaS für den Verkehr, die öffentliche Sicherheit und die Überwachung der städtischen Infrastruktur zu integrieren. · Advanced AI-powered Analytics wie Gesichtserkennung, Verhaltenserkennung und Vorhersagealarmen schaffen neue Mehrwertdienste für VSaaS-Anbieter. · KMU, die kostengünstige Sicherheitslösungen suchen, stellen ein weitgehend ungenutztes Marktsegment für die Verabschiedung von VSaaS dar. |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

VSaaS Markttrends

„Integration von KI und Analytics„

- AI-fähige VSaaS-Plattformen können ungewöhnliche Aktivitäten, unbefugten Zugriff und potenzielle Sicherheitsverletzungen in Echtzeit erkennen.

- Machine Learning Algorithmen identifizieren Menschen, Fahrzeuge und Objekte, reduzieren falsche Alarme und verbessern die Überwachung Effizienz.

- AI analysiert Verhaltensmuster, um verdächtige oder abnorme Verhaltensweisen in öffentlichen Räumen, Einzelhandelsgeschäften oder Industrieanlagen zu erkennen. Analytics-getriebene Systeme lösen automatisch Alarme für Sicherheitspersonal oder -management aus, wenn vorgegebene Bedingungen erfüllt sind.

- Die KI-Integration unterstützt die Identifikation und Überprüfung von Personen, die das sichere Ein- und Ausstiegsmanagement verbessern. Historische Datenanalyse ermöglicht die Prognose von Sicherheitsrisiken und proaktiven Minderungsstrategien.

- KI-powered VSaaS integriert mit IoT-Geräten, Zutrittskontrollen und Gebäudemanagementsystemen für zentralisierte Operationen. Durch die Automatisierung der Überwachung und Analyse reduziert AI den manuellen Überwachungsaufwand und ermöglicht es Sicherheitsteams, sich auf kritische Aufgaben zu konzentrieren

VSaaS Marktdynamik

Fahrer

„Growing Adoption of Cloud Infrastructure Across Enterprises Ermöglicht skalierbare und flexible Videoüberwachungslösungen ohne hohe Vorleistungen an Kapital“

- Die Übernahme von Cloud-Infrastruktur in Unternehmen wurde zunehmend als transformativer Faktor im Bereich der Videoüberwachung anerkannt. Traditionelle On-Premises-Überwachungssysteme erforderten oft erhebliche Investitionen in Server, Speicher und IT-Personal, um die Infrastruktur zu erhalten und zu aktualisieren. Mit der Migration zu Cloud-basierten Lösungen sind Organisationen nun in der Lage, skalierbare Überwachungsplattformen ohne großen Aufwand zu erreichen. Überwachungsoperationen werden optimiert, da Systemaktualisierungen, Wartungs- und Datenspeicheraufgaben auf Cloud-Dienstleister übertragen werden. Die Flexibilität in der Ressourcenzuweisung wurde ermöglicht, die Unternehmen auf Basis der sich entwickelnden Sicherheitsanforderungen Kapazitäten zu erweitern oder zu reduzieren.

- Wie beispielsweise die offizielle Pressemitteilung von Milestone Systems im März 2026 berichtet, ermöglichte i‐PRO die Kamera-zu-Cloud-Konnektivität innerhalb der Plattform von Milestones Arcules Videoüberwachungs‐as‐a‐service (VSaaS) und ermöglichte ausgewählten Kameras, Video- und Metadaten direkt in die Cloud zu übertragen, ohne dass Server oder Hardware-Gateways vor Ort benötigt werden. Die Integration bietet zentrale Cloud-Video-Management-, Live-Überwachungs-, Wiedergabe-, mobilen Zugriffs- und Alarmtools in verteilten Umgebungen und vereinfacht den Infrastruktureinsatz für Unternehmen. Diese Entwicklung unterstützt den Pointer, indem er zeigt, wie Cloud-managed Videoüberwachungsinfrastruktur die Notwendigkeit eines schweren Kapitalaufwands auf Servern auf Prämissen entfernt und eine skalierbare und flexible Überwachung über mehrere Standorte ermöglicht.

- Die Einführung von Cloud-Infrastruktur ermöglicht es Unternehmen, skalierbare und flexible Videoüberwachungssysteme ohne große Investitionen in die Lage zu setzen. Betriebseffizienz und zentralisiertes Management werden verbessert, da Wartungs-, Speicher- und Updates von Cloud-Anbietern bearbeitet werden. Fernüberwachung, fortschrittliche Analytik und KI-basierte Funktionen sind nahtlos integriert, während Kostenvorhersage und Skalierbarkeit gewährleistet sind. Insgesamt hat sich die Cloud-basierte VSaaS zu einer strategischen Lösung für moderne Unternehmen entwickelt, die eine agile, widerstandsfähige und kostengünstige Überwachung suchen.

Zurückhaltung/Challenge

„Unzureichende Internet-Infrastruktur in einigen Regionen Einschränkungen Glatte VSaaS Bereitstellung und Video Streaming Qualität„

- Die Bereitstellung von VSaaS-Lösungen wurde durch die Qualität und Zuverlässigkeit der Internet-Infrastruktur in verschiedenen Regionen deutlich beeinflusst. In Bereichen, in denen Breitbandnetze langsam, instabil oder unkonsistent zur Verfügung stehen, wurden Cloud-basierte Videostreaming und Remote Access behindert. Videoaufnahmen wurden aufgrund unzureichender Bandbreite verzögert oder abgebaut, was die Echtzeitüberwachung und die Betriebseffizienz beeinflusst. Organisationen haben intermittierende Verbindungsunterbrechungen erlebt, was zu Lücken bei der Überwachung und potenziellen Sicherheitslücken führt. Die Wirksamkeit von Cloud-Speicher, KI-Analysen und automatisierten Alarmsystemen wurde bei suboptimalen Netzwerkbedingungen beeinträchtigt. Technische Teams wurden bei der Bereitstellung eines nahtlosen VSaaS-Erlebnisses herausgefordert, da Puffer- und Latenzprobleme ständige Monitoring- und Notfallreaktionsabläufe gestört haben.

- Im April 2025 kündigte Qualcomm seine Intelligent Video SaaS-Angebote über seine offizielle Pressestelle an, die auf Prem-Geräten enthalten ist, die eine luftvernetzte Videoverarbeitung bereitstellen, bei der die Cloud/Internet-Konnektivität eingeschränkt werden kann. Dieser Ansatz wurde als Lösung positioniert, wenn öffentliche Internet-Konnektivität für zuverlässige Cloud-Video-Streaming unzureichend ist.

- Abschließend wurde die unzufriedene Internet-Infrastruktur in bestimmten Regionen als eine signifikante Barriere für die reibungslose VSaaS-Bereitstellung und qualitativ hochwertige Videostreaming identifiziert. Begrenzte Bandbreite und instabile Konnektivität beeinflussen Echtzeit-Überwachung, Cloud-Analyse und Fernzugriff, wodurch die Betriebseffizienz reduziert wird. Organisationen sind oft erforderlich, um Hybridlösungen oder lokale Verarbeitung zu implementieren, um die Servicequalität zu erhalten. Die Bewältigung dieser Infrastrukturlücken ist für die Maximierung der Vorteile von Cloud-basierten Videoüberwachungslösungen von entscheidender Bedeutung.

VSaaS Marktbereich

Der Nordamerika VSaaS-Markt wird in vierzehn Segmente auf Basis von Typ, Systemtyp, Komponente, Technologie, Bereitstellungsumgebung, Speicherarchitektur, Organisationsgröße, Kameratyp, Anwendung, Endbenutzer, Konnektivitätstechnologie, Auflösung, Monitoring Typ, Integrationsfähigkeit segmentiert.

- Typ

Auf der Grundlage des Typs wird der Markt in Hosted VSaaS, Managed VSaaS, Hybrid VSaaS, Self-Managed VSaaS, and Others segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Hosted VSaaS den Markt mit einem Anteil von 35,92% aufgrund seiner niedrigen Kosten im Vorfeld, der einfachen Bereitstellung und der minimalen Anforderung für die On-Premise-Infrastruktur dominiert. Organisationen, vor allem kleine und mittlere Unternehmen (KMU), nehmen zunehmend Hosted-Lösungen an, da sie den Bedarf an dedizierten IT-Ressourcen eliminieren und eine schnelle Skalierbarkeit durch Subskriptionsmodelle ermöglichen.

Das Segment Managed VSaaS wird zwischen 2026 und 2033 die schnellste CAGR von 17,1 % registrieren, vor allem durch die steigende Nachfrage nach ausgelagerten Videoüberwachungslösungen. Organisationen begünstigen Managed Services für ihre Kosteneffizienz, vereinfachtes Systemmanagement und Echtzeit-Monitoring-Funktionen, wodurch eine verbesserte Sicherheit ohne starke Investitionen in die Infrastruktur ermöglicht wird.

- Nach Systemtyp

Auf Basis des Systemtyps wird der Markt in IP-basierte VSaaS, Hybrid-Überwachungssysteme, Analog-To-Cloud-Überwachung und andere segmentiert. Das Segment Ip-Based VSaaS wird im Jahr 2026 durch seine überlegene Videoqualität, Skalierbarkeit und nahtlose Integration mit Cloud-Plattformen und fortschrittlicher Analytik den Marktanteil von 60,87% dominieren. IP-basierte Systeme ermöglichen eine hochauflösende und ultrahochauflösende Videoerfassung, Echtzeit-Fernbedienung und effiziente Datenübertragung über die Netzwerkinfrastruktur.

Das Segment Hybrid Surveillance Systems wird mit einem CAGR von 17,1 % von 2026 bis 2033 das schnellste Wachstum im VSaaS-Markt erleben. Diese schnelle Expansion wird von der steigenden Nachfrage nach flexiblen Überwachungslösungen angetrieben, die sowohl Cloud-basierte als auch On-Premise-Fähigkeiten kombinieren, eine verbesserte Skalierbarkeit, Echtzeitüberwachung und ein verbessertes Sicherheitsmanagement für Unternehmen in allen Branchen bieten.

- Von der Komponente

Auf Basis von Component wird der Markt in Services, Software und Hardware segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Services aufgrund des zunehmenden Wandels auf VSaaS-Modelle und der steigenden Nachfrage nach verwalteten und Cloud-hostierten Überwachungslösungen den Markt mit einem Anteil von 45.45% dominieren wird. Organisationen werden zunehmend das Überwachungsmanagement für Dienstleister auslagern, um die operative Komplexität und die Infrastrukturkosten zu senken.

Das Software-Segment wird von 2026 bis 2033 am schnellsten CAGR von 17,0 % erleben, das von diesem Wachstum angetrieben wird, wird durch die steigende Nachfrage nach fortschrittlichen Analysen, Cloud-basierten Managements und AI-powered-Funktionen in Überwachungslösungen, die es Unternehmen ermöglichen, die Sicherheit zu verbessern, den Betrieb zu optimieren und aus Videodaten handlungsfähige Einblicke zu gewinnen.

- Von der Technik

Auf Basis der Technologie wird der Markt in AI-Enabled VSaaS, Non-AI VSaaS, Edge AI Surveillance, IoT-Integrated Surveillance, and Others segmentiert. Im Jahr 2026 soll das Segment AI-Enabled VSaaS aufgrund der steigenden Nachfrage nach intelligenten, automatisierten und Echtzeit-Videoanalysen den Marktanteil von 43,72% dominieren. KI-gestützte Überwachungslösungen ermöglichen fortschrittliche Funktionalitäten wie Gesichtserkennung, Verhaltensanalyse, Anomaly-Erkennung und vorausschauende Bedrohungserkennung, deutliche Verbesserung der Sicherheitseffizienz und Reduzierung manueller Überwachungsanstrengungen.

Das Segment Edge AI Surveillance wird von 2026 bis 2033 das schnellste CAGR von 17,2% beobachten. Dieses Wachstum wird von der steigenden Nachfrage nach Echtzeit-, intelligenten Analytik am Netzrand, der Reduzierung der Latenz, der Verbesserung der Sicherheitsreaktion und der effizienten Datenverarbeitung, insbesondere in Anwendungen wie Smart-Cities, kritische Infrastruktur und Enterprise-Sicherheitssysteme, getragen.

- Durch Einsatzumgebung

Auf Basis von Deployment Environment wird der Markt in Cloud, On-Premise, Hybrid, Multi-Site Surveillance und Single-Site Surveillance segmentiert. Im Jahr 2026 wird erwartet, dass das Cloud-Segment aufgrund seiner hohen Skalierbarkeit, Flexibilität und Kosteneffizienz im Vergleich zu herkömmlichen On-Premise-Systemen den Markt mit 48,09% dominiert. Cloud-basierte VSaaS-Lösungen ermöglichen es Unternehmen, Videodaten remote zu speichern und zuzugreifen, Infrastruktur- und Wartungskosten zu senken und nahtlose Upgrades und Integration mit fortschrittlicher Analytik zu unterstützen.

Das Hybrid-Segment wird von 2026 bis 2033 das schnellste CAGR von 17,2% erleben. Dieses robuste Wachstum wird in erster Linie von der steigenden Nachfrage nach Überwachungslösungen angetrieben, die sowohl Cloud-basierte als auch On-Premise-Systeme integrieren und Flexibilität, Skalierbarkeit und Kosteneffizienz bieten. Organisationen bevorzugen zunehmend Hybrid-Setups, um Echtzeitüberwachung, Datenspeicherung und Sicherheitsmanagement zu verbessern. Darüber hinaus wird durch die Notwendigkeit einer fortschrittlichen Analyse, einer Fernzugriffsmöglichkeit und einer nahtlosen Integration mit bestehenden Infrastrukturen die Einführung von Hybridüberwachungssystemen in verschiedenen Branchen gefördert.

- Durch Lagerarchitektur

Auf Basis von Storage Architecture wird der Markt in Cloud Storage, Edge Storage, Network Video Recorders, Camera Edge Storage, Distributed Cloud Storage, Local Data Server, Edge Gateway Storage und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Cloud Storage-Segment aufgrund seiner hohen Skalierbarkeit, Fernzugriff und kostengünstigen Datenmanagement-Funktionen den Markt mit einem Anteil von 34,81% dominiert. Cloud-Speicher ermöglicht es Unternehmen, große Mengen von Videodaten zu speichern, ohne in umfangreiche On-Premise-Infrastruktur zu investieren, und gleichzeitig eine einfache Retrieval und zentralisierte Verwaltung über mehrere Standorte zu gewährleisten.

Das Segment Camera Edge Storage wird voraussichtlich die schnellste CAGR von 17,2% von 2026 bis 2033, angetrieben von Diese Operation wird in erster Linie durch die zunehmende Notwendigkeit der lokalen Datenspeicherung auf der Kamera Ebene, die die Latenz reduziert und sorgt für Echtzeit-Videoverarbeitung. Darüber hinaus werden Bedenken hinsichtlich der Netzbandbreite, der Datensicherheit und der steigenden Übernahme intelligenter Videoanalysen in Sektoren wie Einzelhandel, Transport und Industrieanlagen die Nachfrage nach Edge Storage Lösungen beschleunigen.

- Durch Organisation Größe

Auf der Grundlage der Organisationsgröße wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Large Enterprises den Markt mit einem Anteil von 58,87% aufgrund der Notwendigkeit von großräumigen, zentralisierten und integrierten Überwachungssystemen an mehreren Standorten dominiert. Diese Organisationen benötigen typischerweise eine fortschrittliche Sicherheitsinfrastruktur, um umfangreiche Operationen zu überwachen, die Einhaltung der Vorschriften zu gewährleisten und das Risiko effektiv zu verwalten.

Das Segment Large Enterprises wird voraussichtlich von 2026 bis 2033 am schnellsten CAGR von 17,0 % erleben, das durch dieses Wachstum vorangetrieben wird, wird in erster Linie durch den zunehmenden Bedarf an fortschrittlichen, skalierbaren Überwachungslösungen, um expansive Einrichtungen zu sichern, mehrere Standorte zu verwalten und strenge Sicherheitsvorschriften einzuhalten. Große Unternehmen investieren in hybride und Cloud-basierte Systeme, die Echtzeit-Überwachung, zentralisiertes Management und Datenanalytik bieten und eine verbesserte operative Effizienz, Risikominderung und den Schutz kritischer Vermögenswerte in allen Branchen ermöglichen

- Nach Kameratyp

Auf Basis des Kameratyps wird der Markt in Dome Kameras, Bullet Kameras, PTZ Kameras, Fisheye Kameras, Panoramakameras, Wärmekameras, Body-Worn Kameras, Mobile Kameras und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Dome Cameras den Markt mit einem Anteil von 31,20% durch ihre Vielseitigkeit, kompaktes Design und breites Sichtfeld dominiert, wodurch sie für eine Vielzahl von Innen- und Außenanwendungen geeignet sind. Dome-Kameras sind weit verbreitet in kommerziellen Räumen wie Einzelhandelsgeschäfte, Büros und Gastfreundschaft Umgebung aufgrund ihrer diskreten Aussehen und Widerstand gegen Manipulation.

Das Segment Fisheye Cameras wird voraussichtlich den schnellsten CAGR von 17.5% von 2026 bis 2033 erleben, der von diesem Anstieg angetrieben wird, wird in erster Linie von der steigenden Nachfrage nach breitwinkeligen Überwachungslösungen, die eine 360-Grad-Abdeckung mit minimalen blinden Flecken bieten, angetrieben. Unternehmen und öffentliche Sektoren übernehmen Fisheye-Kameras für eine verbesserte Sicherheitsüberwachung, Raumoptimierung und kostengünstige Installation, da eine einzige Kamera große Bereiche abdecken kann, wodurch die Notwendigkeit für mehrere Geräte reduziert wird.

- Anwendung

Auf Basis der Anwendung wird der Markt in Security & Surveillance, Remote Monitoring, Incident Detection, Access Control Integration, Traffic Monitoring, Smart City Monitoring, Retail Analytics, Operational Monitoring und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Security & Surveillance den Markt mit einem Anteil von 32,01 % aufgrund der hohen Anforderungen an die Überwachung, der höheren finanziellen Kapazität und der frühen Einführung fortschrittlicher Sicherheitstechnologien dominieren wird. Große Organisationen arbeiten in der Regel über mehrere Standorte und erfordern zentralisierte, skalierbare und integrierte Überwachungssysteme, die die Annahme von VSaaS-Lösung.

Das Segment Incident Detection wird von 2026 bis 2033 am schnellsten CAGR von 17,5% bezeugt, was durch diesen Anstieg verursacht wird, indem die Nachfrage nach Echtzeit-Überwachungslösungen erhöht wird, die schnell auf Sicherheitsbedrohungen, Unfälle oder ungewöhnliche Aktivitäten identifizieren und reagieren können. Organisationen in allen Branchen übernehmen fortschrittliche Vorfallerkennungstechnologien, um die Betriebssicherheit zu verbessern, Reaktionszeiten zu reduzieren und potenzielle Verluste zu minimieren, so dass dieses Segment ein wichtiger Treiber für die Erweiterung des VSaaS-Ökosystems ist.

- Von End-User

Auf der Grundlage von End-User wird der Markt in kommerzielle, industrielle, Infrastruktur, Regierung und öffentliche Einrichtungen, Wohn-, Verteidigungs- und Militär, Gesundheitsversorgung, Bildung und andere segmentiert. Das Handelssegment wird nach Typ weiter in Retail, BFSI, Corporate Offices, Hospitality, Shopping Malls, Others unterteilt. Im Jahr 2026 wird erwartet, dass das Geschäftsfeld den Markt mit einem Anteil von 30,38% durch die hohe Annahme von VSaaS-Lösungen in Einzelhandelsgeschäften, Unternehmensbüros, Gastfreundschaft und Einkaufszentren für verbesserte Sicherheit und operative Effizienz dominiert. Kommerzielle Betriebe benötigen eine kontinuierliche Überwachung, Diebstahlprävention, Kundenverhaltensanalyse und Einhaltung von Sicherheitsvorschriften, die die Nachfrage nach skalierbaren und Cloud-basierten Überwachungslösungen treiben.

Das Infrastruktursegment wird von 2026 bis 2033 am schnellsten CAGR von 17,1 % bezeugt, das durch dieses Wachstum in erster Linie durch Investitionen in Smart City-Projekte, öffentliche Sicherheits-Upgrades und Modernisierung kritischer Infrastrukturen wie Verkehr, Versorgungsunternehmen und Regierungseinrichtungen angetrieben wird. Der steigende Bedarf an Echtzeit-Überwachung, Fernsteuerung und Integration fortschrittlicher Analytik in Infrastruktursysteme treibt die Nachfrage nach Cloud-basierten Überwachungslösungen voran, was dieses Segment zu einem entscheidenden Beitrag zur Gesamtmarkterweiterung während der Prognosezeit macht.

- Durch Connectivity Technology

Auf Basis der Connectivity Technology wird der Markt in Wired Surveillance Systems, Wireless Surveillance Systems und Hybrid Connectivity Systems segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Wired Surveillance Systems aufgrund seiner hohen Zuverlässigkeit, konsistenter Bandbreite und einer höheren Datensicherheit gegenüber drahtlosen Alternativen den Marktanteil mit 46,82% dominiert. Wired-Systeme bieten eine stabile und ununterbrochene Videoübertragung, so dass sie ideal für hochauflösende Überwachung und missionskritische Anwendungen wie Regierungseinrichtungen, Industriestandorte und große kommerzielle Infrastrukturen

Das Segment Wired Surveillance Systems wird von 2026 bis 2033 mit einem schnellsten CAGR von 16,9 % rechnen, das durch dieses Wachstum getrieben wird durch die steigende Nachfrage nach zuverlässigen und stabilen Sicherheitslösungen in den Bereichen Gewerbe, Industrie und Regierung. Wired-Systeme bieten konsistente Konnektivität, hochauflösende Videoqualität und reduzierte Sicherheitslücken bei Netzstörungen, so dass sie für kritische Infrastruktur und Großinstallationen bevorzugt werden. Darüber hinaus werden Investitionen in die Sicherheitsinfrastruktur und regulatorische Anforderungen für die Überwachung in öffentlichen und privaten Räumen weiter vorangetrieben.

- Auflösung

Auf der Grundlage der Auflösung wird der Markt in Full HD (1080p), 4K / Ultra HD, HD (720p), 8K Überwachungskameras segmentiert. Im Jahr 2026 wird das Full HD (1080p) Segment mit 44,69% aufgrund seiner hohen Zuverlässigkeit, stabilen Konnektivität und einer höheren Datenübertragungsqualität im Vergleich zu drahtlosen Alternativen voraussichtlich den Marktanteil dominieren. Wired-Systeme bieten gleichbleibende Leistung mit minimaler Latenz und sind weniger anfällig für Signalinterferenz, so dass sie ideal für kritische Anwendungen wie Regierungseinrichtungen, Industriestandorte und große kommerzielle Infrastrukturen.

Das Segment 8K Surveillance Cameras wird voraussichtlich die schnellste CAGR von 17,2% von 2026 bis 2033 erleben, die von der steigenden Nachfrage nach ultrahochauflösender Videoüberwachung über kritische Infrastruktur, intelligente Städte, Transportzentren und kommerzielle Einrichtungen angetrieben wird. Organisationen übernehmen zunehmend 8K-Kameras, um eine überlegene Bildklarheit, verbesserte Zoomfähigkeiten und verbesserte Gesichts- und Objekterkennungsgenauigkeit zu erreichen. Darüber hinaus unterstützen die Fortschritte bei der KI-gestützten Analyse und der sinkenden Hardwarekosten eine breitere Bereitstellung und ermöglichen eine genauere Überwachung, eine bessere Vorfalluntersuchung und eine stärkere Gesamtsicherheitsleistung.

- Typ der Überwachung

Auf Basis der Monitoring-Typ wird der Markt in Echtzeit-Überwachung, kontinuierliche Überwachung, ereignisbasierte Überwachung, Remote Monitoring segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Real-Time Monitoring den Markt mit einem Anteil von 35,58% durch die zunehmende Notwendigkeit der sofortigen Bedrohungserkennung, schnelle Reaktionsfähigkeiten und proaktives Sicherheitsmanagement dominiert. Organisationen in allen Bereichen wie Einzelhandel, Verkehr und öffentliche Sicherheit priorisieren den Echtzeit-Videozugang, um auf verdächtige Aktivitäten schnell zu identifizieren und zu reagieren, potenzielle Risiken und Verluste zu reduzieren.

Das Segment Event-Based Monitoring wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 17,1 % beobachtet wird, das von der wachsenden Nachfrage nach intelligenten Überwachungslösungen angetrieben wird, die in der Lage sind, spezifische Aktivitäten zu erkennen und Echtzeitalarmungen auszulösen. Die zunehmende Übernahme von AI-gestützten Analysen, steigende Sicherheitsbedenken in der kommerziellen und öffentlichen Infrastruktur sowie die Notwendigkeit, die laufenden Überwachungskosten zu senken, beschleunigen die Annahme. Darüber hinaus ermöglichen Fortschritte bei der Videoanalyse und der Cloud-Integration eine schnellere Vorfallreaktion, eine verbesserte betriebliche Effizienz und ein proaktives Sicherheitsmanagement in allen Branchen.

- Durch Integrationsfähigkeit

Auf Basis der Integration Capability wird der Markt in eigenständige VSaaS Plattformen und integrierte Sicherheitsplattformen segmentiert. Im Jahr 2026 wird das Segment Standalone VSaaS Platforms voraussichtlich den Markt mit einem Anteil von 56,47% durch einfache Bereitstellung, geringere Komplexität und Wirtschaftlichkeit, insbesondere für kleine und mittlere Unternehmen (KMU) dominieren. Diese Plattformen bieten eine schnelle Installation, minimale Integrationsanforderungen und benutzerfreundliche Schnittstellen, so dass sie ideal für Organisationen, die grundlegende bis mittlere Überwachungsfunktionen suchen, ohne in ein umfassendes Sicherheitsökosystem zu investieren.

Das Segment Integrated Security Platforms wird von 2026 bis 2033 mit 17,0 % am schnellsten CAGR bezeugen, was durch den wachsenden Bedarf an zentralisiertem Sicherheitsmanagement und die nahtlose Integration mehrerer Überwachungs- und Sicherheitssysteme bedingt ist. Organisationen übernehmen zunehmend einheitliche Plattformen, die Videoüberwachung, Zugriffskontrolle, Analytik und Überwachung in eine einzige Schnittstelle kombinieren. Diese Integration verbessert die Betriebseffizienz, verbessert die Echtzeit-Drohungserkennung und vereinfacht das Systemmanagement und macht integrierte Plattformen zu einer attraktiven Lösung für Unternehmen, die skalierbare und intelligente Sicherheitsinfrastruktur suchen.

Regionale Analyse des Marktes

- Die USA dominieren den VSaaS-Markt in der Region, was einen Marktanteil von 77,41% ausmacht, der durch eine starke Einführung von Cloud-basierten Überwachungslösungen im gewerblichen und öffentlichen Sektor unterstützt wird.

- Zunehmende Investitionen in intelligente Stadtinitiativen und städtische Sicherheitsinfrastruktur beschleunigen den VSaaS-Einsatz in wichtigen Städten der USA.

- Hohe Nachfrage nach fortschrittlichen Videoanalysen und Fernüberwachungslösungen unter den Unternehmen verstärkt das regionale Marktwachstum.

- Die starke Präsenz von Technologieanbietern und die schnelle digitale Transformation in den Branchen unterstützen weiterhin die weit verbreitete Einführung von VSaaS-Lösungen.

- Der wachsende regulatorische Fokus auf öffentliche Sicherheit und datengetriebene Überwachungssysteme verstärkt die Führungsposition der USA auf dem regionalen Markt weiter.

Kanada VSaaS Markt Einblick

Der Kanada-VSaaS-Markt zeigt ein starkes Wachstum, das durch die zunehmende Einführung von Cloud-basierten Überwachungslösungen in den Bereichen Handel, Regierung und Infrastruktur verursacht wird. Investitionen in Smart-City-Projekte, verbesserte öffentliche Sicherheitsinitiativen und die Nachfrage nach Fernüberwachungsfunktionen unterstützen die Markterweiterung. Darüber hinaus beschleunigen Fortschritte in der Videoanalyse und integrierte Sicherheitsplattformen die Einführung von VSaaS-Lösungen im ganzen Land.

Mexiko VSaaS Markt Einblick

Der VSaaS-Markt in Mexiko erlebt ein stetiges Wachstum, das durch die zunehmende Einführung von Cloud-basierten Überwachungslösungen in den Bereichen Industrie, Handel und öffentliche Infrastruktur vorangetrieben wird. Der Fokus auf Datensicherheit, intelligente Fertigung und intelligente Überwachungssysteme unterstützt die Nachfrage. Darüber hinaus sind Fortschritte bei der KI-gestützten Videoanalyse und starke Investitionen in die digitale Infrastruktur ermutigende Organisationen, sich auf skalierbare und ferngesteuerte Überwachungsdienste zu verlagern.

Frankreich VSaaS Markt Einblick

Der VSaaS-Markt in Frankreich zeigt ein stetiges Wachstum, das durch die zunehmende Einführung von Cloud-basierten Überwachungslösungen in den Bereichen Handel, Verkehr und öffentliche Infrastruktur vorangetrieben wird. Investitionen in Smart City-Projekte und verbesserte Sicherheitsmaßnahmen sind ermutigende Organisationen, sich auf skalierbare Videoüberwachungssysteme zu verlagern. Darüber hinaus unterstützt die wachsende Nachfrage nach Fernzugriffen, Echtzeitanalysen und Datensicherheitslösungen die Markterweiterung im ganzen Land.

VSaaS Marktanteil

Die VSaaS-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AllGoVision Technologies Pvt. Ltd. (Indien)

- Arlo (USA)

- Camcloud (USA)

- Cisco Systems, Inc. (USA)

- Dahua Technology Co., Ltd.

- Genetec Inc. (Kanada)

- Gorilla Technology Group (Taiwan)

- Graymatics Inc. (USA)

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- Hexagon AB (Schweden)

- Honeywell International Inc. (USA)

- intuVision, Inc. (USA)

- Irisity AB (Schweden)

- ISS Corp. (Dänemark)

- Ivideon (Russland)

- Johnson Controls (US)

- Milestone Systems A/S (Dänemark)

- Morphean SA (Luxembourg)

- Motorola Solutions, Inc. (USA)

- PureTech Systeme (US)

- Rhombus Systems, Inc. (USA)

- Robert Bosch GmbH (Deutschland)

- Securitas AB (Schweden)

- Vaidio (US)

- Verint (USA)

- Verkada Inc. (USA)

- Videoloft (US)

Neueste Entwicklungen in Nordamerika VSaaS Markt

- Im November 2025 startete Hikvision seine neue AOV 4G Solar Camera Series und baute ihr kabelloses und energieeffizientes Überwachungsportfolio aus. Die Kameras nutzen die Always-On-Video-Technologie, um eine kontinuierliche Überwachung zu ermöglichen und den Speicherverbrauch deutlich zu reduzieren. Ausgestattet mit integrierten 4G-Konnektivität, KI-basierter Mensch- und Fahrzeugerkennung und solarbetriebenen Batteriesystemen unterstützt die Lösung einen zuverlässigen Einsatz in entfernten und außerbetrieblichen Standorten. Diese Entwicklung stärkt die Positionierung des Unternehmens in intelligenten, flexiblen Überwachungslösungen für Landwirtschaft, Bau und Infrastruktursicherheit

- Im Januar 2026 kündigte Motorola Solutions die Erweiterung seiner AI-powered Security-Plattform mit neuen on-premise visuellen Erkennungsfunktionen, die Stärkung der intelligenten Videoanalyse und des physischen Sicherheitsportfolios an. Die erweiterte Lösung ermöglicht es Organisationen, ortsspezifische Alarme zu konfigurieren und durch Echtzeit-Videoanalyse Sicherheitsrisiken, eingeschränkte Flächenbrüche und operative Anomalien automatisch zu identifizieren. Entwickelt, um komplexe Umgebungen wie Gesundheitseinrichtungen, Fertigungsstandorte und kritische Infrastruktur zu unterstützen, verbessert die Plattform das Vorfallverhalten und das Situationsbewusstsein und ermöglicht eine lokalisierte Datenverarbeitung für Privatsphäre und Compliance. Diese Entwicklung positioniert Motorola Solutions, um die wachsende Nachfrage nach proaktiven, AI-getriebenen Sicherheits- und operativen Intelligenzlösungen auf dem gesamten Markt für Unternehmen und öffentliche Sicherheit zu bewältigen

- Im Juni 2025 startete Honeywell sein erstes lokal hergestelltes CCTV-Kamera-Portfolio in Indien und stellte das neue Überwachungsprogramm der 50er Serie vor. Die Kameras wurden im Bengaluru-Technologiezentrum des Unternehmens entwickelt und in Zusammenarbeit mit VVDN Technologies unter der Regierungsinitiative „Make in India“ produziert. Das Portfolio verfügt über fortschrittliche Videoanalysen, starke Cybersicherheitsfunktionen und eine nahtlose Integration mit Enterprise Security Systemen. Diese Entwicklung stärkt die Lokalisierungsstrategie von Honeywell und verbessert ihre Wettbewerbsfähigkeit auf dem wachsenden Markt für Videoüberwachung und elektronische Sicherheit in Indien.

- Im März 2026 präsentierte Dahua Technology auf der Intertraffic Amsterdam seine neuesten KI-gestützten intelligenten Verkehrssysteme (ITS)-Lösungen, um Innovationen zur Verbesserung der Straßenverkehrssicherheit und urbaner Mobilität hervorzuheben. Das Unternehmen führte fortschrittliche Technologien wie Radar-Video-Fusion-basierte intelligente Verkehrssignalsteuerung, AI-fähige Verstöße Erkennungssysteme und intelligente Park- und Autobahnmanagement-Lösungen ein. Diese Lösungen integrieren Echtzeit-Video-, Verkehrs- und regulatorische Daten, um eine automatisierte Ereigniserkennung, Stauoptimierung und eine verbesserte Durchsetzungsgenauigkeit zu ermöglichen. Diese Entwicklung stärkt die Positionierung von Dahua in der intelligenten Mobilitätsinfrastruktur durch die Unterstützung sicherer, effizienterer und nachhaltiger Verkehrsmanagement-Ökosysteme für Städte weltweit.

- Im Dezember 2025 konzentriert sich die Partnerschaft von Alarm.com mit Everon LLC auf die Schaffung einer umfassenden kommerziellen Sicherheitsplattform, die Remote-Videoüberwachung, Intrusionserkennung, Zugriffskontrolle und Business-Management-Tools zu einer einzigen Lösung verbindet. Diese Zusammenarbeit ermöglicht es beiden Unternehmen, ein integriertes und nahtloses Sicherheitserlebnis für kommerzielle Kunden zu bieten, die betriebliche Effizienz und Echtzeitüberwachungsfunktionen zu verbessern. Für den VSaaS-Markt ist diese Entwicklung von Bedeutung, weil sie Alarm stärkt. com Cloud-basierte Videodienste, erweitert sein professionelles Monitoring-Portfolio und zeigt den wachsenden Trend von konvergenten Sicherheitslösungen, die die Übernahme von verwalteten Videoüberwachungsdiensten in Unternehmen weltweit vorantreiben können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSE

2.1 MARKET END USER COVERAGE GRID

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 EINLEITUNG

4.1.2 INTENSITÄT DER WETTBEWERBSPOLITIK (HIGH)

4.1.3 DAS NEUE HANDELN (MODERATE)

4.1.4 BARGAINING POWER OF SUPPLIERS (MODERATE)

4.1.5 BARGAINING POWER of BUYERS (HIGH)

4.1.6 VERTRAG DER SUBSTITUTEN (MODERATE)

4.1.7 SCHLUSSFOLGERUNG

4.2 VALUE CHAIN ANALYSIS:

4.2.1 HARDWARE & DEVICE PROVIDERS

4.2.2 SOFTWARE & PLATFORM DESIGN

4.2.3 KOSTENLOS UND DATENVERWALTUNG

4.2.4 ENTWICKLUNG und INTEGRATION

4.2.5 SCHLUSSFOLGERUNG

4.3 VERORDNUNG COVERAGE

4.3.1 EINLEITUNG

4.3.2 NORTH AMERIKA TECHNISCHE UND PERATIONALE STANDARDS

4.3.3 DATENSCHUTZ UND PRIVATEN VERORDNUNGEN

4.3.4 KROSS-BORDER DATEN TRANSFER STANDARDS

4.3.5 GEMEINSCHAFT UND SYSTEM INTEGRITÄT

4.3.6 VIDEO ANALYTICS UND BIOMETRIC-Regel

4.3.7 VERTRAG UND WETTBEWERBSPOLITIK

4.3.8 ENTWICKLUNG DER ENTWICKLUNGEN UND ZOLLRICHTUNGEN

4.3.9 SCHLUSSFOLGERUNG

4.4 PRICING ANALYSE

4.4.1 REGIONALE PRICING DYNAMICS

4.4.2 KOSTENLOS

4.4.3 GRÜNDE ANALYSE

4.4.4 ÜBERGANGSBESTIMMUNGEN

4.5 PENETRATION UND WACHST PROSPEKT MAPPING

4.5.1 EINLEITUNG

4.5.2 NORTH AMERIKA SURVEILLANCE INFRASTRUKTURE AS A PENETRATIONINDIKATOR

4.5.3 ARBEITSLOUD, WIRTSCHAFTS- UND KI-ABKOMMEN

4.5.4 REGIONALE PENETRATION MAPPING

4.5.5 SEKTORALE PENETRATION DYNAMICS

4.5.6 GROWTH PROSPEKT MAPPING

4.5.7 SCHLUSSFOLGERUNG

4.6 PATENT ANALYSE

4.6.1 PATENT FILING TRENDS UND GROWTH

4.6.2 TECHNOLOGIE INNOVATION IN VSAAS PATENTS

4.6.3 MARKTMATURITÄT UND ZUSAMMENARBEIT

4.6.4 WETTBEWERBSPOLITIK UND STRATEGISCHE ZUSAMMENARBEIT

4.7 NEUES UNTERNEHMEN UND EMERGUNG DER BEVÖLKERUNG DER BEVÖLKERUNG

4.7.1 EINLEITUNG

4.7.2 GOVERNMENT-LED SURVEILLANCE EXPANSION CREAT NEW BUSINESS OPPORTUNITs

4.7.3 INSTALLED SURVEILLANCE DENSITY SUPPORTING PLATFORM MONETIZIERUNG

4.7.4 ENTERPRISE SURVEILLANCE SCALE DRIVING SUBSCRIPTION REVENUE MODELS

4.7.5 KI-ENABLED SURVEILLANCE UND SMART VIDEO SYSTEME KREATEN NEUER DIENSTLEISTUNGEN

4.7.6 KONNEKTIVITÄT INFRASTRUKTURE EXPANSION ENABLING VSAAS GROWTH

4.7.7 ÖFFENTLICHE VERÖFFENTLICHUNGEN UND DIGITAL GOVERNANCE

4.7.8 AUSBILDUNG

4.7.9 AUSSCHÜSSE

4.8 TECHNOLOGIE MATRIX

4.8.1 EINLEITUNG

4.9 COMPANY COMPARATIVE ANALYSIS –

4.9.1 EINLEITUNG

4.1 WETTBEWERBSPOLITIK MATRIX

4.10.1 EINLEITUNG

4.11 TARIFF & ITS ANALYSE

4.11.1 ÜBERPRÜFUNG VON RELEVANT TARIFFS

4.11.2 HANDELSPOLITIK IM MARKT

4.11.3 KOSTENLOS AUF STAKEHOLD

4.11.4 WICHTIGE WICHTIGSTEN DISRUPTIONEN

4.11.5 STRATEGISCHE RESPONEN NACH OEM

4.11.6 SCHLUSSFOLGERUNG

5 MARKET ÜBERBLICK

5.1 DRIVERS

5.1.1 BESCHÄFTIGUNG DER ARBEITSINFRASTRUKTUREN UNTERNEHMEN ENTWICKLUNG UND FLEXIBLE VIDEO SURVEILLANCE ENTWICKLUNG DER GEMEINSAMEN AUSGABEN DER GEMEINSCHAFT

5.1.2 INKREISUNG Nötig für REAL-TIME REMOTE MONITOREN IN COMMERCIAL, RESIDENTIAL, UND CRITICAL INFRASTRUCTURE SECTOREN DRIVES VSAAS UPTAKE.

5.1.3 VSAAS PLATFORMEN INKREISIEREN MIT IOT SENSORS UND SMART DEVICEs, ENHANCING AUTOMATION UND INTELLIGENT ALERTING CAPABILITIES.

5.1.4 STRINGENT REGULATORY ANFORDERUNGEN FÜR DATENSCHUTZ UND SURVEILLANCE COMPLIANCE PUSH ORGANISATIONEN TOWARD MANAGED VSAAS SOLUTIONEN.

5.2 AUSBILDUNGEN

5.2.1 INADEQUATE INTERNET INFRASTRUCTURE IN SOME REGIONEN RESTRICTS SMOOTH VSAAS DEPLOYMENT UND VIDEO STREAMING QUALITY.

5.2.2 HESITANCY to ADOPT CLOUD-BASED VIDEO SOLUTIONS ARISES FROM CONCERNS ÜBER UNAUTHORIZED ACCESS UND MISUSE of SENSITIVE SURVEILLANCE DATA.

5.3 OPPORTUNITÄTEN

5.3.1 GRÜNDUNG VON KMU-INITIATIVEN GLOBALLE BESCHÄFTIGUNGEN ZUR INTEGRATE VSAAS FÜR TRAFFIC, ÖFFENTLICHE SICHERHEIT UND URBAN INFRASTRUKTURE MONITOR

5.3.2 VERWALTUNGSVERFAHREN ZUR ANALYTICS SUCH AS FACIAL RECOGNITION, BEHAVIOR DETECTION, AND PREDICTIVE ALERTS CREATE NEW VALUE-ADDED SERVICES FÜR VSAAS PROVIDER

5.3.3 SMES SEEKING COST-EFFECTIVE SECURITY SOLUTIONS REPRESENT A LARGELY UNTAPPED MARKET SEGMENT FOR VSAAS ADOPTION.

5.4 HANDELN

5.4.1 VARIATIONEN IN KAMERA HARDWARE UND SOFTWARE PROTOCOLS COMPLICATE SEAMLESS VSAAS DEPLOYMENT ACROSS HETEROGENEOUS SYSTEME

5.4.2 DIENSTLEISTUNGSAUSGABEN ODER UNTERNEHMEN IN FRAUSTRUKTUR ZUR ARBEITSWÄHRUNG OPERATIONEN, ENTWICKLUNG DER BERÜCKSICHTIGUNG

6 NORTH AMERICA VSAAS MARKET, BY VSAAS MODEL

6.1 ÜBERBLICK

6.2 NORTH AMERICA VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

6.2.1 HOSED VSAAS

6.2.2 MANAGE VSAAS

6.2.3 HYBRID VSAAS

6.2.4 SELF-MANAGED VSAAS

6.2.5 SONSTIGE

6.3 NORTH AMERICA HOSTED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.3.1 NORTH AMERIKA

6.3.2 ASIEN-PAKIFIK

6.3.3 EUROPA

6.3.4 MIDDLE EAST & AFRICA

6.3.5 ANMERIKA

6.4 NORTH AMERICA MANAGED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.4.1 NORTH AMERIKA

6.4.2 ASIEN-PAKIFIK

6.4.3 EUROPA

6.4.4 MIDDLE EAST & AFRICA

6.4.5 SOUTH AMERIKA

6.5 NORTH AMERICA HYBRID VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.5.1 NORTH AMERIKA

6.5.2 ASIEN-PAKIFIK

6.5.3 EUROPA

6.5.4 MIDDLE EAST & AFRICA

6.5.5 SOUTH AMERIKA

6.6 NORTH AMERICA SELF-MANAGED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.6.1 NORTH AMERIKA

6.6.2 ASIEN-PAKIFIK

6.6.3 EUROPA

6.6.4 MIDDLE EAST & AFRICA

6.6.5 AUSSCHUSS

6.7 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.7.1 NORTH AMERIKA

6.7.2 ASIEN-PAKIFIK

6.7.3 EUROPA

6.7.4 MIDDLE EAST & AFRICA

6.7.5 SOUTH AMERIKA

7 NORTH AMERICA VSAAS MARKET, NACH SYSTEM TYPE

7.1 ÜBERBLICK

7.2 NORTH AMERICA VSAAS MARKET, BY SYSTEM TYPE, 2018-2033 (USD THOUSAND)

7.2.1 IP-BASED VSAAS

7.2.2 HYBRID SURVEILLANCE SYSTEME

7.2.3 ANALOG-TO-CLOUD SURVEILLANCE

7.2.4 SONSTIGE

7.3 NORTH AMERICA IP-BASED VSAAS IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 CLOUD-BASED IP SURVEILLANCE

7.3.2 EDGE-CONNECTED IP CAMERAS

7.3.3 EINGESCHRIEBENE IP-SURVEANCE

7.4 NORTH AMERICA IP-BASED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.4.1 NORTH AMERIKA

7.4.2 ASIEN-PAKIFIK

7.4.3 EUROPA

7.4.4 MIDDLE EAST & AFRICA

7.4.5 SOUTH AMERIKA

7.5 NORTH AMERICA HYBRID SURVEILLANCE SYSTEME IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 MANAGE HYBRID SURVEANCE

7.5.2 HOSED HYBRID SURVEILLANCE

7.5.3 ARBEITSLOSIGKEIT

7.6 NORTH AMERICA HYBRID SURVEILLANCE SYSTEME IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.6.1 NORTHAMERIKA

7.6.2 ASIEN-PAKIFIK

7.6.3 EUROPA

7.6.4 MIDDLE EAST & AFRICA

7.6.5 SÜDAMERIKA

7.7 NORTH AMERICA ANALOG-TO-CLOUD SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.7.1 NORTH AMERIKA

7.7.2 ASIEN-PAKIFIK

7.7.3 EUROPA

7.7.4 MIDDLE EAST & AFRICA

7.7.5 SOUTH AMERIKA

7.8 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.8.1 NORTH AMERIKA

7.8.2 ASIEN-PAKIFIK

7.8.3 EUROPA

7.8.4 MIDDLE EAST & AFRICA

7.8.5 SOUTH AMERIKA

8 NORTH AMERICA VSAAS MARKET, BY COMPONENT

8.1 ÜBERBLICK

8.2 NORTH AMERICA VSAAS MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

8.2.1 DIENSTE

8.2.2 SOFTWARE

8.2.3 HARDWARE

8.3 NORTH AMERICA SERVICES IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 IP CAMERAS

8.3.2 SENSORS & IOT DEVICEs

8.3.3 NETWORK VIDEO RECORDES

8.3.4 EDGE STORAGE

8.3.5 VIDEO ENCODER

8.3.6 SONSTIGE

8.4 NORTH AMERICA SERVICES IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 NORTH AMERIKA

8.4.2 ASIEN-PAKIFIK

8.4.3 EUROPA

8.4.4 MIDDLE EAST & AFRICA

8.4.5 SOUTH AMERIKA

8.5 NORTH AMERICA SOFTWARE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 VIDEO MANAGEMENT SOFTWARE

8.5.2 VIDEO ANALYTICS SOFTWARE

8.5.3 CLOUD STORAGE

8.5.4 ANWENDUNGSBEREICH

8.5.5 MOBILE SURVEILLANCE APPs

8.5.6 SONSTIGE

8.6 NORTH AMERICA SOFTWARE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 NORTH AMERIKA

8.6.2 ASIEN-PAKIFIK

8.6.3 EUROPA

8.6.4 MIDDLE EAST & AFRICA

8.6.5 SOUTH AMERIKA

8.7 NORTH AMERICA HARDWARE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 DIENSTLEISTUNGEN

8.7.2 SCHAUBILDSTLEISTUNGEN

8.7.3 DIENSTLEISTUNGEN

8.7.4 DIENSTLEISTUNGEN

8.7.5 TECHNISCHES ZUSAMMENFASSUNG

8.7.6 SONSTIGE

8.8 NORTH AMERICA HARDWARE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 NORTH AMERIKA

8.8.2 ASIEN-PAKIFIK

8.8.3 EUROPA

8.8.4 MIDDLE EAST & AFRICA

8.8.5 SOUTH AMERICA

9 NORTH AMERICA VSAAS MARKET, BY TECHNOLOGY

9.1 ÜBERBLICK

9.2 NORTH AMERICA VSAAS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

9.2.1 KI-ENABLED VSAAS

9.2.2 NON-AI VSAAS

9.2.3 ERGEBNISSE

9.2.4 IOT-INTEGRATED SURVEANCE

9.2.5 SONSTIGE

9.3 NORTH AMERICA AI-ENABLED VSAAS IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 OBJECT DETEC

9.3.2 BEGRIFFSBESTIMMUNGEN

9.3.3 INTRUSIONSSCHUTZ

9.3.4 BEHAVIORANALYSE

9.3.5 ANOMALY DETEC

9.3.6 LICENSE SPIELT RECOGNITION

9.3.7 KWEITERBILDUNG

9.4 NORTH AMERICA AI-ENABLED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 NORTH AMERIKA

9.4.2 ASIEN-PAKIFIK

9.4.3 EUROPA

9.4.4 MIDDLE EAST & AFRICA

9.4.5 SOUTH AMERIKA

9.5 NORTH AMERICA NON-AI VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1 NORTH AMERIKA

9.5.2 ASIEN-PAKIFIK

9.5.3 EUROPA

9.5.4 MIDDLE EAST & AFRICA

9.5.5 SOUTH AMERIKA

9.6 NORTH AMERICA EDGE AI SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.6.2 ASIEN-PAKIFIK

9.6.3 EUROPA

9.6.4 MIDDLE EAST & AFRICA

9.6.5 SOUTH AMERIKA

9.7 NORTH AMERICA IOT-INTEGRATED SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.7.1 NORTH AMERICA

9.7.2 ASIEN-PAKIFIK

9.7.3 EUROPA

9.7.4 MIDDLE EAST & AFRICA

9.7.5 SOUTH AMERIKA

9.8 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.8.1 NORTH AMERIKA

9.8.2 ASIEN-PAKIFIK

9.8.3 EUROPA

9.8.4 MIDDLE EAST & AFRICA

9.8.5 SOUTH AMERIKA

10 NORTH AMERICA VSAAS MARKET, BY DEPLOMENT UMWELT

10.1 ÜBERBLICK

10.2 NORTH AMERICA VSAAS MARKET, BY DEPLOYMENT ENVIRONMENT, 2018-2033 (USD THOUSAND)

10.2.1 CLOUD

10.2.2 EINNAHMEN

10.2.3 HYBRID

10.2.4 MULTI-SITE SURVEANCE

10.2.5 SINGLE-SITE SURVEANCE

10.3 NORTH AMERICA KLOUD IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1 VERÖFFENTLICHUNGEN

10.3.2 VORSCHRIFTEN

10.4 NORTH AMERICA KLOUD IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 NORTH AMERIKA

10.4.2 ASIEN-PAKIFIK

10.4.3 EUROPA

10.4.4 MIDDLE EAST & AFRICA

10.4.5 SOUTH AMERIKA

10.5 NORTH AMERICA ON-PREMISE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 NORTH AMERIKA

10.5.2 ASIEN-PAKIFIK

10.5.3 EUROPA

10.5.4 MIDDLE EAST & AFRICA

10.5.5 SÜDAMERIKA

10.6 NORTH AMERICA HYBRID in VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 NORTH AMERIKA

10.6.2 ASIEN-PAKIFIK

10.6.3 EUROPA

10.6.4 MIDDLE EAST & AFRICA

10.6.5 SOUTH AMERIKA

10.7 NORTH AMERICA MULTI-SITE SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 NORTH AMERIKA

10.7.2 ASIEN-PAKIFIK

10.7.3 EUROPA

10.7.4 MIDDLE EAST & AFRICA

10.7.5 SOUTH AMERIKA

10.8 NORTH AMERICA SINGLE-SITE SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERIKA

10.8.2 ASIEN-PAKIFIK

10.8.3 EUROPA

10.8.4 MIDDLE EAST & AFRICA

10.8.5 SÜDAMERIKA

11 NORTH AMERICA VSAAS MARKET, BY STORAGE ARCHITEKTUR

11.1 ÜBERBLICK

11.2 NORTH AMERICA VSAAS MARKET, BY STORAGE ARCHITECTURE, 2018-2033 (USD THOUSAND)

11.2.1 SCHAUBILDUNG

11.2.2 ERGEBNISSE

11.2.3 NETWORK VIDEO RECORDES

11.2.4 CAMERA EDGE STORAGE

11.2.5 VERTEILUNG DER ARBEITSLOSIGKEIT

11.2.6 LOCAL DATENVERZEICHNIS

11.2.7 EDGE ARTIKEL

11.2.8 SONSTIGE

11.3 NORTH AMERICA CLOUD STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.3.1 NORTH AMERIKA

11.3.2 ASIEN-PAKIFIK

11.3.3 EUROPA

11.3.4 MIDDLE EAST & AFRICA

11.3.5 AMERIKA

11.4 NORTH AMERICA EDGE STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERIKA

11.4.2 ASIEN-PAKIFIK

11.4.3 EUROPA

11.4.4 MIDDLE EAST & AFRICA

11.4.5 SOUTH AMERIKA

11.5 NORTH AMERICA NETWORK VIDEO RECORDERS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 NORTH AMERIKA

11.5.2 ASIEN-PAKIFIK

11.5.3 EUROPA

11.5.4 MIDDLE EAST & AFRICA

11.5.5 SÜDAMERIKA

11.6 NORTH AMERICA CAMERA EDGE STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.6.2 ASIEN-PAKIFIK

11.6.3 EUROPA

11.6.4 MIDDLE EAST & AFRICA

11.6.5 SÜDAMERIKA

11.7 NORTH AMERIKA VERTEILIGTE KLOUD-STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 NORTH AMERIKA

11.7.2 ASIEN-PAKIFIK

11.7.3 EUROPA

11.7.4 MIDDLE EAST & AFRICA

11.7.5 SOUTH AMERIKA

11.8 NORTH AMERICA LOCAL DATA SERVERS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 NORTH AMERIKA

11.8.2 ASIEN-PAKIFIK

11.8.3 EUROPA

11.8.4 MIDDLE EAST & AFRICA

11.8.5 SÜDAMERIKA

11.9 NORTH AMERICA EDGE GATEWAY STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 NORTH AMERIKA

11.9.2 ASIEN-PAKIFIK

11.9.3 EUROPA

11.9.4 MIDDLE EAST & AFRICA

11.9.5 SOUTH AMERIKA

11.1 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.10.2 ASIEN-PAKIFIK

11.10.3 EUROPA

11.10.4 MIDDLE EAST & AFRICA

11.10.5 SÜD AMERIKA

12 NORTH AMERICA VSAAS MARKET, BY ORGANISATION SIZE

12.1 ÜBERBLICK

12.2 NORTH AMERICA VSAAS MARKET, BY ORGANISATION SIZE, 2018-2033 (USD THOUSAND)

12.2.1 UNTERNEHMEN

12.2.2 SMALL & MEDIUM ENTERPRISES (SMES)

12.3 NORTH AMERICA LARGE ENTERPRISES IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.3.1 NORTH AMERIKA

12.3.2 ASIEN-PAKIFIK

12.3.3 EUROPA

12.3.4 MIDDLE EAST & AFRICA

12.3.5 SÜD AMERIKA

12.4 NORTH AMERICA SMALL & MEDIUM ENTERPRISES (SMES) IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.4.1 NORTH AMERIKA

12.4.2 ASIEN-PAKIFIK

12.4.3 EUROPA

12.4.4 MIDDLE EAST & AFRICA

12.4.5 SOUTH AMERIKA

13 NORTH AMERICA VSAAS MARKET, BY CAMERA TYPE

13.1 ÜBERBLICK

13.2 NORTH AMERICA VSAAS MARKET, BY CAMERA TYPE, 2018-2033 (USD THOUSAND)

13.2.1 EINKOMMEN

13.2.2 BULLET CAMERAS

13.2.3 PTZ CAMERAS

13.2.4 FISCHEREI CAMERAS

13.2.5 PANORAMA CAMERAS

13.2.6 ENTWICKLUNG

13.2.7 BODY-WORN CAMERAS

13.2.8 MOBIL CAMERAS

13.2.9 SONSTIGE

13.3 NORTH AMERICA DOME CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.3.1 NORTHAMERIKA

13.3.2 ASIEN-PAKIFIK

13.3.3 EUROPA

13.3.4 MIDDLE EAST & AFRICA

13.3.5 AMERIKA

13.4 NORTH AMERICA BULLET CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 NORTHAMERIKA

13.4.2 ASIEN-PAKIFIK

13.4.3 EUROPA

13.4.4 MIDDLE EAST & AFRICA

13.4.5 ANMERIKA

13.5 NORTH AMERICA PTZ CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 NORTHAMERIKA

13.5.2 ASIEN-PAKIFIK

13.5.3 EUROPA

13.5.4 MIDDLE EAST & AFRICA

13.5.5 SÜDAMERIKA

13.6 NORTH AMERICA FISHEYE CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 NORTH AMERIKA

13.6.2 ASIEN-PAKIFIK

13.6.3 EUROPA

13.6.4 MIDDLE EAST & AFRICA

13.6.5 SOUTH AMERIKA

13.7 NORTH AMERICA PANORAMIC CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1 NORTH AMERIKA

13.7.2 ASIEN-PAKIFIK

13.7.3 EUROPA

13.7.4 MIDDLE EAST & AFRICA

13.7.5 SÜD AMERIKA

13.8 NORTH AMERICA THERMAL CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.8.1 NORTH AMERIKA

13.8.2 ASIEN-PAKIFIK

13.8.3 EUROPA

13.8.4 MIDDLE EAST & AFRICA

13.8.5 SÜDAMERIKA

13.9 NORTH AMERICA BODY-WORN CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.9.1 NORTH AMERIKA

13.9.2 ASIEN-PAKIFIK

13.9.3 EUROPA

13.9.4 MIDDLE EAST & AFRICA

13.9.5 SOUTH AMERIKA

13.1 NORTH AMERICA MOBILE CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.10.1 NORTH AMERIKA

13.10.2 ASIEN-PAKIF

13.10.3 EUROPA

13.10.4 MIDDLE EAST & AFRICA

13.10.5 AMERIKA

13.11 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.11.1 NORTH AMERIKA

13.11.2 ASIEN-PAKIFIK

13.11.3 EUROPA

13.11.4 MIDDLE EAST & AFRICA

13.11.5 SOUTH AMERIKA

14 NORTH AMERICA VSAAS MARKET, NACH ANWENDUNG

14.1 ÜBERBLICK

14.2 NORTH AMERICA VSAAS MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

14.2.1 SICHERHEIT & SURVEILLANCE

14.2.2 REMOTE MONITOREN

14.2.3 INCIDENT DETEC

14.2.4 ACCESS-KONTROLLE INTEGR

14.2.5 TRAFFIC MONITOREN

14.2.6 SMART CITY MONITOR

14.2.7 RETAILS ANALYTICS

14.2.8 ARBEITSBEDINGUNGEN

14.2.9 SONSTIGE

14.3 NORTH AMERICA SICHERHEIT & SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.3.1 NORTH AMERIKA

14.3.2 ASIEN-PAKIFIK

14.3.3 EUROPA

14.3.4 MIDDLE EAST & AFRICA

14.3.5 SOUTH AMERIKA

14.4 NORTH AMERICA REMOTE MONITORING IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.4.1 NORTH AMERIKA

14.4.2 ASIEN-PAKIFIK

14.4.3 EUROPA

14.4.4 MIDDLE EAST & AFRICA

14.4.5 SOUTH AMERIKA

14.5 NORTH AMERICA INCIDENT DETECTION IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.5.1 NORTH AMERIKA

14.5.2 ASIEN-PAKIFIK

14.5.3 EUROPA

14.5.4 MIDDLE EAST & AFRICA

14.5.5 SÜDAMERIKA

14.6 NORTH AMERIKA KONTROLLE INTEGRATION IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.6.1 NORTHAMERIKA

14.6.2 ASIEN-PAKIFIK

14.6.3 EUROPA

14.6.4 MIDDLE EAST & AFRICA

14.6.5 SÜDAMERIKA

14.7 NORTH AMERICA TRAFFIC MONITORING IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.7.1 NORTH AMERIKA

14.7.2 ASIEN-PAKIFIK

14.7.3 EUROPA

14.7.4 MIDDLE EAST & AFRICA

14.7.5 SOUTH AMERIKA

14.8 NORTH AMERICA SMART CITY MONITORING IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.8.1 NORTH AMERIKA

14.8.2 ASIEN-PAKIFIK

14.8.3 EUROPA

14.8.4 MIDDLE EAST & AFRICA

14.8.5 SÜDAMERIKA

14.9 NORTH AMERICA RETAIL ANALYTICS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.9.1 NORTH AMERIKA

14.9.2 ASIEN-PAKIFIK

14.9.3 EUROPA

14.9.4 MIDDLE EAST & AFRICA

14.9.5 SOUTH AMERIKA

14.1 NORTH-AMERIKA OPERATIONALE ÜBERPRÜFUNG IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.10.1 NORTHAMERIKA

14.10.2 ASIEN-PAKIFIK

14.10.3 EUROPA

14.10.4 MIDDLE EAST & AFRICA

14.10.5 AMERIKA

14.11 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.11.1 NORTHAMERIKA

14.11.2 ASIEN-PAKIFIK

14.11.3 EUROPA

14.11.4 MIDDLE EAST & AFRICA

14.11.5 SOUTH AMERIKA

15 NORTH AMERICA VSAAS MARKET, BY END USER

15.1 ÜBERBLICK

15.2 NORTH AMERICA BFSI IN VSAAS MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

15.2.1 COMMER

15.2.2 INDUSTRIE

15.2.3 INFRASTRUKTUR

15.2.4 VERÖFFENTLICHUNGEN

15.2.5 RESIDENTIAL

15.2.6 DEFEN UND MILITÄTS

15.2.7 GESUNDHEIT

15.2.8 BILDUNG

15.2.9 SONSTIGE

15.3 NORTH AMERICA COMMERCIAL IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.3.1 RETAIL

1.3.2 BFSI

15.3.3 CORPORATE AMT

15.3.4 HOSPITALIEN

15.3.5 ENTWICKLUNGEN

15.3.6 SONSTIGE

15.4 NORTH AMERICA COMMERCIAL IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.4.1 HOSED VSAAS

15.4.2 MANAGE VSAAS

HYBRID VSAAS

15.4.4 SELF-MANAGED VSAAS

15.4.5 SONSTIGE

15.5 NORTH AMERICA COMMERCIAL IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.5.1 NORTH AMERIKA

15.5.2 ASIEN-PAKIFIK

15.5.3 EUROPA

15.5.4 MIDDLE EAST & AFRICA

15.5.5 SOUTH AMERICA

15.6 NORTH AMERICA INDUSTRIE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.6.1 MANUFACTUREN

15.6.2 WAREHOUSING & LOGISTICS

15.6.3 OIL & GAS FACILITÄTEN

15.6.4 ENERGIE & UTILITÄTEN

15.6.5 SONSTIGE

15.7 NORTH AMERICA INDUSTRIE IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.7.1 HOSED VSAAS

15.7.2 MANAGED VSAAS

15.7.3 HYBRID VSAAS

15.7.4 SELF-MANAGED VSAAS

15.7.5 SONSTIGE

15.8 NORTH AMERICA INDUSTRIE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.8.1 NORTH AMERIKA

15.8.2 ASIEN-PAKIFIK

15.8.3 EUROPA

15.8.4 MIDDLE EAST & AFRICA

15.8.5 SÜDAMERIKA

15.9 NORTH AMERICA INFRASTRUCTURE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.9.1 VERKEHR

15.9.2 AIRPORTS

15.9.3 RAILWAYS

15.9.4 AUSFUHR

15.9.5 SONSTIGE

15.1 NORTH AMERICA INFRASTRUCTURE IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.10.1 HOSED VSAAS

15.10.2 MANAGE VSAAS

15.10.3 HYBRID VSAAS

15.10.4 SELF-MANAGED VSAAS

15.10.5 SONSTIGE

15.11 NORTH AMERICA INFRASTRUCTURE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.11.1 NORTHAMERIKA

15.11.2 ASIEN-PAKIFIK

15.11.3 EUROPA

15.11.4 MIDDLE EAST & AFRICA

15.11.5 SOUTH AMERIKA

15.12 NORTH AMERICA GOVERNMENT & ÖFFENTLICHE FACILITÄTEN IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.12.1 SICHERHEIT

15.12.2 RECHTSFORDERUNG

15.12.3 ÖFFENTLICHE SICHERHEIT

15.12.4 MUNIKIPELLE HAUSHALTUNGEN

15.12.5 SONSTIGE

15.13 NORTH AMERICA GOVERNMENT & PUBLIC FACILITIES IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.13.1 HOSED VSAAS

15.13.2 MANAGE VSAAS

15.13.3 HYBRID VSAAS

15.13.4 SELF-MANAGED VSAAS

15.13.5 SONSTIGE

15.14 NORTH AMERICA GOVERNMENT & PUBLIC FACILITIES IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.14.1 NORTH AMERIKA

15.14.2 ASIEN-PAKIFIK

15.14.3 EUROPA

15.14.4 MIDDLE EAST & AFRICA

15.14.5 AUSSCHUSS

15.15 NORTH AMERICA RESIDENTIAL IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.15.1 SMART HOMES

15.15.2 RESIDENTIAL COMPLEXES

15.15.3 GATED

15.15.4 SONSTIGE

15.16 NORTH AMERICA RESIDENTIAL IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.16.1 HOSTED VSAAS

15.16.2 MANAGED VSAAS

15.16.3 HYBRID VSAAS

15.16.4 SELF-MANAGED VSAAS

15.16.5 SONSTIGE

15.17 NORTH AMERICA RESIDENTIAL IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.17.1 NORTH AMERIKA

15.17.2 ASIEN-PAKIFIK

15.17.3 EUROPA

15.17.4 MIDDLE EAST & AFRICA

15.17.5 SÜDAMERIKA

15.18 NORTH AMERICA DEFENSE & MILITÄT IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.18.1 MILITÄRE BASES

15.18.2 BORDER VERWENDUNG

15.18.3 KONTROLLE UND KONTROLLE

15.18.4 AIR FORCE BASES

15.18.5 NAVAL BASES

15.18.6 AMMUNITION DEPOTS

15.18.7 TRAINING FACILITÄTEN

15.18.8 MILITÄRE FORSCHUNGSFAKILITÄTEN

15.18.9 MILITARY LOGISTICS FACILITÄTEN

15.18.10 SONSTIGE

15.19 NORTH AMERICA DEFENSE & MILITÄT IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.19.1 HOSTED VSAAS

15.19.2 MANAGED VSAAS

15.19.3 HYBRID VSAAS

15.19.4 SELF-MANAGED VSAAS

15.19.5 SONSTIGE

15.2 NORTH AMERICA DEFENSE & MILITÄT IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.20.1 NORTH AMERIKA

15.20.2 ASIEN-PAKIFIK

EUROPA

15.20.4 MIDDLE EAST & AFRICA

15.20.5 SOUTH AMERIKA

15.21 NORTH AMERICA HEALTHCARE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.21.1 HOSPITAS

15.21.2 LINIK

15.21.3 DIAGNOSTEN

15.21.4 BEHANDLUNGSBILANZEN

15.21.5 NUREN

15.21.6 VERFAHREN

15.21.7 MEDISCHE LABORATOREN

15.21.8 PHARMACEUTISCHE FAKILITÄTEN

15.21.9 BLOOD BANKS

15.21.10 SONSTIGE

15.22 NORTH AMERICA HEALTHCARE IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.22.1 HOSED VSAAS

15.22.2 MANAGE VSAAS

HYBRID VSAAS

15.22.4 SELF-MANAGED VSAAS

15.22.5 SONSTIGE

15.23 NORTH AMERICA HEALTHCARE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.23.1 NORTH AMERIKA

15.23.2 ASIEN-PAKIFIK

EUROPA

15.23.4 MIDDLE EAST & AFRICA

15.23.5 AUSSCHUSS

15.24 NORTH AMERICA EDUCATION IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.24.1 SCHULEN

15.24.2 VEREINIGUNGEN

15.24.3 SAMMLUNGEN

15.24.4 FORSCHUNGSINSTITUTIONEN

15.24.5 STUDENT HOUS & DORMITOREN

15.24.6 BERUFSBILDUNGEN

15.24.7 CAMPUS INFRASTRUKTURE FACILITÄTEN

15.24.8 SONSTIGE

15.25 NORTH AMERICA SCHOOLS IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.25.1 GRUNDSÄTZE

15.25.2 SECONDARY SCHOOLS

15.26 NORTH AMERICA EDUCATION IN VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

15.26.1 HOSTED VSAAS

15.26.2 MANAGED VSAAS

15.26.3 HYBRID VSAAS

15.26.4 SELF-MANAGED VSAAS

15.26.5 SONSTIGE

15.27 NORTH AMERICA EDUCATION IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.27.1 NORTH AMERIKA

15.27.2 ASIEN-PAKIFIK

15.27.3 EUROPA

15.27.4 MIDDLE EAST & AFRICA

15.27.5 SÜD AMERIKA

15.28 NORTH AMERICA SONDER IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.28.1 HOSTED VSAAS

15.28.2 MANAGED VSAAS

15.28.3 HYBRID VSAAS

15.28.4 SELF-MANAGED VSAAS

15.28.5 SONSTIGE

15.29 NORTH AMERICA SONDER IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.29.1 NORTH AMERIKA

15.29.2 ASIEN-PAKIFIK

15.29.3 EUROPA

15.29.4 MIDDLE EAST & AFRICA

15.29.5 SOUTH AMERIKA

16 NORTH AMERICA VSAAS MARKET, BY CONNECTIVITY TECHNOLOGY

16.1 ÜBERBLICK

16.2 NORTH AMERICA VSAAS MARKET, BY CONNECTIVITY TECHNOLOGY, 2018-2033 (USD THOUSAND)

16.2.1 WIRED SURVEILLANCE SYSTEME

16.2.2 WIRELESS-URVEILLANCE-SYSTEME

16.2.3 HYBRID CONNECTIVITY SYSTEME

16.3 NORTH AMERICA WIRED SURVEILLANCE SYSTEME IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

16.3.1 NORTH AMERIKA

16.3.2 ASIEN-PAKIFIK

16.3.3 EUROPA

16.3.4 MIDDLE EAST & AFRICA

16.3.5 AMERIKA

16.4 NORTH AMERICA WIRELESS SURVEILLANCE SYSTEME IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

16.4.1 WEITERBILDUNG

16.4.2 CELLULAR SURVEILLANCE (4G/5G)

16.4.3 LPWAN SURVEILLATION

16.5 NORTH AMERICA WIRELESS SURVEILLANCE SYSTEME IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

16.5.1 NORTH AMERIKA

16.5.2 ASIEN-PAKIFIK

16.5.3 EUROPA

16.5.4 MIDDLE EAST & AFRICA

16.5.5 SÜDAMERIKA

16.6 NORTH AMERICA HYBRID CONNECTIVITY SYSTEMS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

16.6.1 NORTH AMERIKA

16.6.2 ASIEN-PAKIFIK

16.6.3 EUROPA

16.6.4 MIDDLE EAST & AFRICA

16.6.5 SOUTH AMERIKA

17 NORTH AMERICA VSAAS MARKET, NACH ENTSCHLIESSUNG

17.1 ÜBERBLICK

17.2 NORTH AMERICA VSAAS MARKET, BY ENTSOLUTION, 2018-2033 (USD THOUSAND)

17.2.1 FULL HD (1080P)

17.2.2 4K / ULTRA HD

17.2.3 HD (720P)

17.2.4 8K SURVEILLANCE CAMERAS

17.3 NORTH AMERICA FULL HD (1080P) IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

17.3.1 NORTH AMERIKA

17.3.2 ASIEN-PAKIFIK

17.3.3 EUROPA

17.3.4 MIDDLE EAST & AFRICA

17.3.5 AMERIKA

17.4 NORTH AMERICA 4K / ULTRA HD IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

17.4.1 NORTH AMERIKA

17.4.2 ASIEN-PAKIFIK

17.4.3 EUROPA

17.4.4 MIDDLE EAST & AFRICA

17.4.5 SOUTH AMERIKA

17,5 NORTH AMERICA HD (720P) IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

17.5.1 NORTH AMERIKA

17.5.2 ASIEN-PAKIFIK

17.5.3 EUROPA

17.5.4 MIDDLE EAST & AFRICA

17.5.5 SÜDAMERIKA

17.6 NORTH AMERICA 8K SURVEILLANCE CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

17.6.2 ASIEN-PAKIFIK

17.6.3 EUROPA

17.6.4 MIDDLE EAST & AFRICA

17.6.5 SOUTH AMERIKA

18 NORTH AMERICA VSAAS MARKET, BY MONITORTYPE

18.1 ÜBERBLICK

18.2 NORTH AMERICA VSAAS MARKET, BY MONITORING TYPE, 2018-2033 (USD THOUSAND)

18.2.1 REAL-TIME MONITOREN

18.2.2 VERWALTUNGSVERFAHREN

18.2.3 EVENT-BASED MONITOR

18.2.4 REMOTE MONITOREN

18.3 NORTH AMERICA REAL-TIME MONITORING IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

18.3.1 NORTH AMERIKA

18.3.2 ASIEN-PAKIFIK

18.3.3 EUROPA

18.3.4 MIDDLE EAST & AFRICA

18.3.5 AMERIKA

18.4 NORTH AMERICA KONTINUOUS MONITOR IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

18.4.1 NORTH AMERIKA

18.4.2 ASIEN-PAKIFIK

18.4.3 EUROPA

18.4.4 MIDDLE EAST & AFRICA

18.4.5 SOUTH AMERIKA

18.5 NORTH AMERICA EVENT-BASED MONITOREN IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

18.5.1 NORTH AMERIKA

18.5.2 ASIEN-PAKIFIK

18.5.3 EUROPA

18.5.4 MIDDLE EAST & AFRICA

18.5.5 SÜDAMERIKA

18.6 NORTH AMERICA REMOTE MONITORING IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

18.6.1 NORTH AMERIKA

18.6.2 ASIEN-PAKIFIK

18.6.3 EUROPA

18.6.4 MIDDLE EAST & AFRICA

18.6.5 SOUTH AMERIKA

19 NORTH AMERICA VSAAS MARKET, BY INTEGRATION CAPABILITY

19.1 ÜBERBLICK

19.2 NORTH AMERICA VSAAS MARKET, BY INTEGRATION CAPABILITY, 2018-2033 (USD THOUSAND)

19.2.1 STANDALONE VSAAS PLATFORMEN

19.2.2 INTEGRATED SECURITY PLATFORMEN

19.3 NORTH AMERICA STANDALONE VSAAS PLATFORMEN IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

19.3.1 NORTH AMERIKA

19.3.2 ASIEN-PAKIFIK

19.3.3 EUROPA

19.3.4 MIDDLE EAST & AFRICA

19.3.5 SOUTH AMERIKA

19.4 NORTH AMERICA INTEGRATED SECURITY PLATFORMEN IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

19.4.1 ACCESS-KONTROLLE INTEGR

19.4.2 SMART CITY PLATFORMEN

19.4.3 ALARM-SYSTEM INTEGRATION

19.4.4 VERWALTUNGSSYSTEM (BMS) INTEGRATION

19.5 NORTH AMERICA INTEGRATED SECURITY PLATFORMEN IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

19.5.1 NORTH AMERIKA

19.5.2 ASIEN-PAKIFIK

19.5.3 EUROPA

19.5.4 MIDDLE EAST & AFRICA

19.5.5 SÜDAMERIKA

20 NORTH AMERICA VSAAS MARKET, BY REGION

NORTH AMERIKA

20.1.1 U.S.

20.1.2 CANADA

20.1.3 MEXIKO

21 NORTH AMERICA VSAAS MARKET: COMPANY LANDSCAPE

21.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

22 SCHLUSSANTRÄGE

23 VERGLEICHEN

23.1 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.

23.1.1 COMPANY SNAPSHOT

ANALYSE

23.1.3 GESELLSCHAFTSRECHTSSACHE

23.1.4 ERZEUGNISSE

23.1.5 ENTWICKLUNG

CISCO SYSTEME, INC

23.2.1 WETTBEWERBSPOLITIK

ANALYSE

23.2.3 WETTBEWERBSANALYSE

23.2.4 ERZEUGNISSE

23.2.5 ENTWICKLUNG

23.3 MOTOROLA LÖSUNGEN, INC.

23.3.1 WETTBEWERBSPOLITIK

ANALYSE

23.3.3 GESELLSCHAFTSRECHTSSACHE

23.3.4 WICHTIGSTEN WAREN

23.3.5 VERÖFFENTLICHUNGEN

23.4 HONEYWELL INTERNATIONALES INC.

23.4.1 WETTBEWERBSPOLITIK

ANALYSE

ANALYSE DER GEMEINSCHAFT

23.4.4 ERZEUGNISSE

23.4.5 VERÖFFENTLICHUNGEN

23.5 DAHUA TECHNOLOGY CO., LTD.

23.5.1 WETTBEWERBSPOLITIK

23.5.2 WETTBEWERBSANALYSE

23.5.3 ERZEUGNISSE

ENTWICKLUNG

23.6 ALARM.COM INCORPORATED.

23.6.1 WETTBEWERBSPOLITIK

ANALYSE

23.6.3 WICHTIGSTEN WAREN

ENTWICKLUNGEN

23.7 ALLGOVISION TECHNOLOGIES PVT. LTD.

23.7.1 COMPANY SNAPSHOT

23.7.2 ERZEUGNISSE

ENTWICKLUNG

23.8 ARLO

23.8.1 GESUNDHEITSSCHUTZ

ANALYSE

23.8.3 ERZEUGNISSE

ENTWICKLUNG

23.9 CAMCLOUD INC.

23.9.1 GESELLSCHAFTSSCHUTZ

23.9.2 ERZEUGNISSE

ENTWICKLUNG

23.1 GENETEC INC.

23.10.1 WETTBEWERBSPOLITIK

23.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

23.11 GORILLA TECHNOLOGIE GRUPPE

23.11.1 WETTBEWERBSPOLITIK

23.11.2 ANALYSE

23.11.3 ERZEUGNISSE

ENTWICKLUNGEN

23.12 GRAYMATIK INC.

23.12.1 WETTBEWERBSPOLITIK

23.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

23.13 HEXAGON AB

23.13.1 COMPANY SNAPSHOT

ANALYSE

23.13.3 PRODUKTPORTFOLIO

ENTWICKLUNGEN

23.14 INTUVISION, INC.

23.14.1 COMPANY SNAPSHOT

23.14.2 ERZEUGNISSE

ENTWICKLUNG

23.15 IRISITY AB

23.15.1 COMPANY SNAPSHOT

23.15.2 REVENUE ANALYSE

23.15.3 PRODUKTPORTFOLIO

ENTWICKLUNGEN

23.16 ISS CORP.

23.16.1 GESUNDHEITSSCHUTZ

23.16.2 ERZEUGNISSE

ENTWICKLUNG

23.17 IVIDEON

23.17.1 COMPANY SNAPSHOT

23.17.2 ERZEUGNISSE

ENTWICKLUNG

23.18 KONTROLLE JOHNSON

23.18.1 GESUNDHEITSSCHUTZ

23.18.2 REVENUE ANALYSE

23.18.3 ERZEUGNISSE

23.18.4 RECENT ENTWICKLUNG

23.19 MILESTONE SYSTEME A/S

23.19.1 GESUNDHEITSSCHUTZ

23.19.2 ERZEUGNISSE

23.19.3 ENTWICKLUNG

23.2 MORPHEAN SA

23.20.1 COMPANY SNAPSHOT

23.20.2 ERZEUGNISSE

23.20.3 VERÖFFENTLICHUNG

23.21 PURETECH SYSTEME.

23.21.1 COMPANY SNAPSHOT

23.21.2 ERZEUGNISSE

23.21.3 RECENT DEVELOPTION

23.22 RHOMBUS-SYSTEME

23.22.1 WETTBEWERBSPOLITIK

23.22.2 ERZEUGNISSE

23.22.3 ENTWICKLUNG

23.23 ROBERT BOSCH GMBH

23.23.1 WETTBEWERBSPOLITIK

ANALYSE

23.23.3 ERZEUGNISSE

23.23.4 RECENT ENTWICKLUNG

23.24 SECURITAS AB

23.24.1 COMPANY SNAPSHOT

ANALYSE

23.24.3 PRODUKTPORTFOLIO

ENTWICKLUNGEN

23.25 VAIDIO.

23.25.1 COMPANY SNAPSHOT

23.25.2 PRODUKTPORTFOLIO

ENTWICKLUNG

23.26 VERINT

23.26.1 GESUNDHEITSSCHUTZ

23.26.2 ERZEUGNISSE

ENTWICKLUNGEN

23.27 VERKADA INC.

23.27.1 COMPANY SNAPSHOT

23.27.2 ERZEUGNISSE

ENTWICKLUNG

23.28 VIDEOLOFT

23.28.1 COMPANY SNAPSHOT

23.28.2 ERZEUGNISSE

ENTWICKLUNG

24 QUESTIONNAIRE

25 BERICHTE

Tabellenverzeichnis

TABELLE 1 LEISTUNGSFAHRZEUGE DER WETTBEWERBSREGELN

TABELLE 2 KEY FAKTOREN IN DER NEUEN HERSTELLUNG

TABELLE 3 KEY FACTOREN INFLUENCING SUPPLIER POWER

TABELLE 4 KEY FACTOREN INFLUENCING BUYER POWER

TABELLE 5 KEY FAKTOREN IN DER FINANZIERUNG DER SUBSTITUTE ERZEUGNISSE

TABELLE 6 NORTH AMERICA VSAAS MARKET VALUE CHAINES ÜBERBLICK

TABELLE 7 WETTBEWERBSREGELN

TABELLE 8 VERÄNDERUNGSVERÄNDERUNG DER VSAAS

TABELLE 9 REGIONALE STELLUNGNAHME MATRIX

TABELLE 10 COMPARATIVE TECHNOLOGIE MATRIX OF KEY PLAYERS IN THE NORTH AMERICA VSAAS MARKET

TABELLE 11 VERGLEICHENDE ANALYSE

TABELLE 12 COMPANY SERVICE PLATFORM MATRIX

TABELLE 13 COUNTRY-LEVEL TARIFF IMPACT ON VSAAS HARDWARE (PRE VS POST U.S TRADE ACTIONEN)

TABELLE 14 TARIFF & POLICY MAPPING ACROSS VSAAS VALUE CHAIN COMPONENTEN

TABELLE 15 WÜRDIGUNG DER TARIFF-INDUCED COST IMPLICATIONEN

TABELLE 16 MAPPING OF TARIFF UND HANDELSPOLITIK–DRIVEN DISRUPTIONEN ZU DEN VSAAS SUPPLY CHAIN

TABELLE 17 STRATEGISCHE RESPONEN FRAMEWORK ANGENOMMEN NACH OEMs im VSAAS MARKET

TABELLE 18 NORTH AMERICA VSAAS MARKET, BY VSAAS MODEL, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA HOSTED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERICA MANAGED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA HYBRID VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERICA SELF-MANAGED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERICA SONDER IN VSAAS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA VSAAS MARKET, BY SYSTEM TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA IP-BASED VSAAS IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA IP-BASED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA HYBRID SURVEILLANCE SYSTEME IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERICA HYBRID SURVEILLANCE SYSTEME IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA ANALOG-TO-CLOUD SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA SONDER IN VSAAS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA VSAAS MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA SERVICES IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA SERVICES IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA SOFTWARE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERICA SOFTWARE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA HARDWARE IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERIKA HARDWARE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA VSAAS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA KI-ENABLED VSAAS IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA AI-ENABLED VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERICA NON-AI VSAAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA EDGE AI SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA IOT-INTEGRATED SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA SONDER IN VSAAS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERICA VSAAS MARKET, BY DEPLOYMENT ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA KLOUD IN VSAAS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA KLOUD IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA ON-PREMISE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERICA HYBRID IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA MULTI-SITE SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA SINGLE-SITE SURVEILLANCE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA VSAAS MARKET, BY STORAGE ARCHITECTURE, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERIKA CLOUD STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA EDGE STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA NETWORK VIDEO RECORDERS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA CAMERA EDGE STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERIKA VERTEILIGTE KLOUD-STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA LOCAL DATA SERVERS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA EDGE GATEWAY STORAGE IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA SONDER IN VSAAS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA VSAAS MARKET, BY ORGANISATION SIZE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA LARGE ENTERPRISES IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA SMALL & MEDIUM ENTERPRISES (SMES) IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA VSAAS MARKET, BY CAMERA TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERICA DOME CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERICA BULLET CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERICA PTZ CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERICA FISHEYE CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERICA PANORAMIC CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERICA THERMAL CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERICA BODY-WORN CAMERAS IN VSAAS MARKET, BY REGION, 2018-2033 (USD THOUSAND)