Poland Hvac Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.62 Billion

USD

2.58 Billion

2025

2033

USD

1.62 Billion

USD

2.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.58 Billion | |

| % | |

|

Polen HVAC Market Segmentation, Nach Produkttyp (Heating Equipment, Air Conditioning Systems, Ventilation Equipment and Refrigeration Systems), End User Industry (Wohn-, Gewerbe-, Industrie- und andere), Technologie (konventionelle HVAC-Systeme, energieeffiziente HVAC, Smart HVAC Systems (IoT-Enabled), District Heat & Cooling Integration and Others), Distribution Channel (Distributors & Wholesale, HVA

Polen HVAC MarktÜberblick

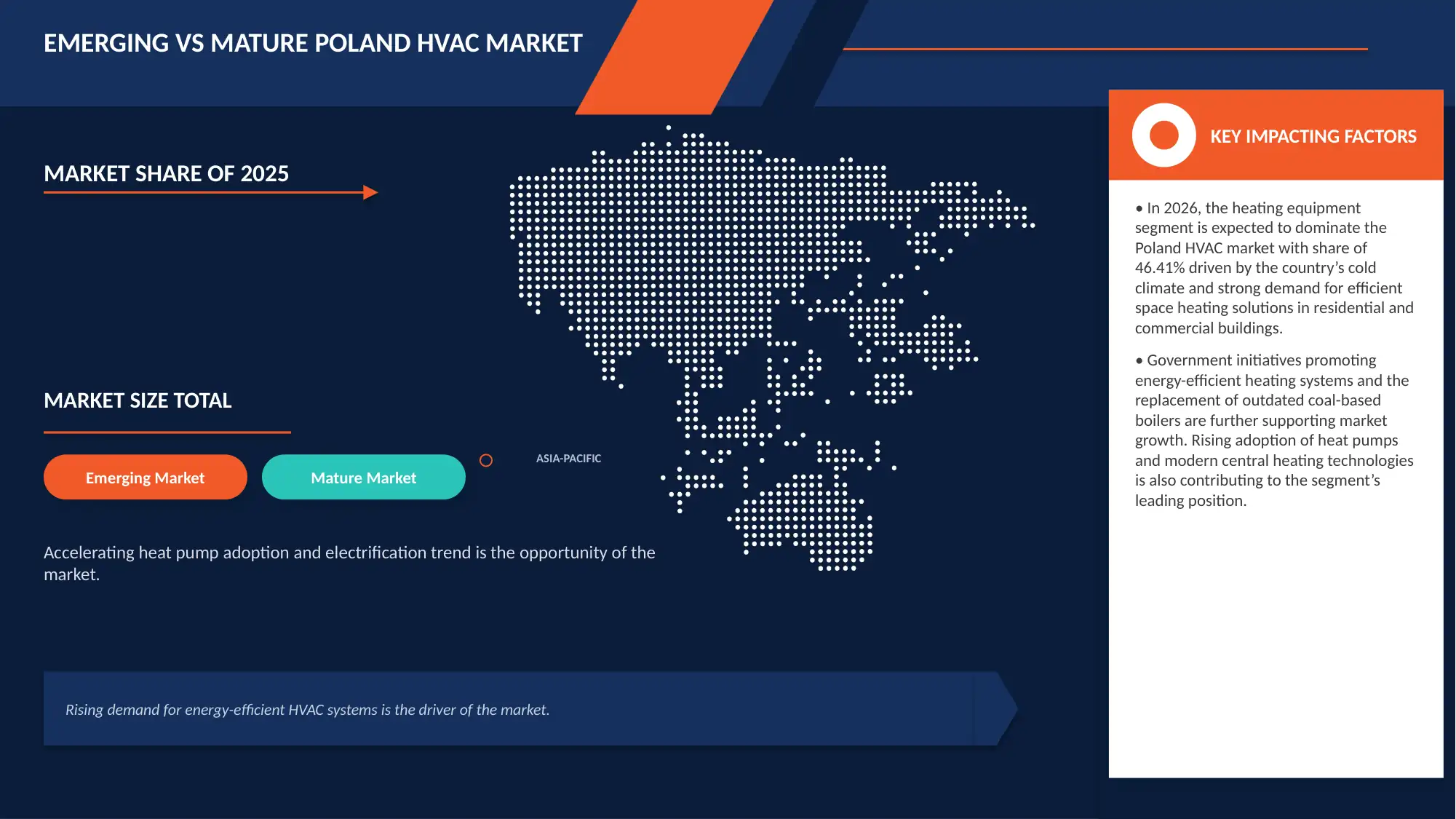

Die Größe des polnischen HVAC-Marktes wurde mit1,62 Mrd. USD im Jahr 2025und wird zu erreichen2,58 Milliarden USD bis 2033, in einemCAGR von 6,1 % von 2026 bis 2033. Der Markt zeugt von Wachstum aufgrund steigender Bautätigkeit, zunehmender Renovierung von Wohngebäuden, wachsender Annahme von Wärmepumpen und strengeren Energieeffizienzvorschriften.

Darüber hinaus unterstützen zunehmende Investitionen in kommerzielle Infrastruktur, intelligente Gebäudetechnologien und Dekarbonisierungsinitiativen eine langfristige Markterweiterung.

Trends und Einblicke

- Der polnische HVAC-Markt erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach energieeffizienten Heizungs-, Lüftungs- und Klimalösungen in den Bereichen Wohn-, Gewerbe- und Industriesektoren getrieben wird. Energiekosten, strenge Energieeffizienzregelungen der Europäischen Union und ein wachsendes Bewusstsein für nachhaltige Baupraktiken fördern die Verbraucher und Unternehmen, konventionelle HVAC-Systeme durch fortschrittliche, energiesparende Alternativen zu ersetzen.

- Staatliche Anreize für Wärmepumpen und Gebäudeenergiemodernisierung beschleunigen HVAC-Anlagen.

- Die zunehmende Übernahme von intelligenten HVAC-Steuerungen, IoT-fähigen Systemen und fortschrittlichen Lüftungstechnologien verbessert die Systemeffizienz und die Raumluftqualität.

- Kommerzielle Gebäude, Logistikanlagen, Rechenzentren und Industrieprojekte schaffen zusätzliche Nachfrage nach fortschrittlichen HVAC-Lösungen.

- Im Jahr 2025 dominiert das Segment Heizgeräte den polnischen HVAC-Markt mit 46,38% Anteil, was aufgrund der langen Heizsaison, der kalten Klimabedingungen und der starken Ersatznachfrage nach alternder Heizinfrastruktur den größten Anteil ausmacht. Der zunehmende Einsatz von Wärmepumpen, Kondensierkesseln, Fernwärmeintegrationstechnologien und anderen hocheffizienten Heizsystemen verstärkt das Segmentwachstum weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.62 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.58 Milliarden

- Prognose CAGR (2026–2033): 6,1%

Geltungsbereich undSegmentierung des HVAC-Marktes in Polen

|

Attribute |

Polen HVAC Markt |

|

Verdeckte Segmente |

·Nach Produktart:Heizungsanlagen, Klimaanlagen, Lüftungsanlagen und Kälteanlagen ·Von End User:Wohn-, Gewerbe-, Industrie- und Sonstiges ·Nach Technologie:Herkömmliche HVAC-Systeme, energieeffiziente HVAC, Smart HVAC-Systeme (IoT-Enabled), Fernwärme und Kühlung Integration und andere ·Von Distribution Channel:Händler und Großhändler, HVAC Contractors, OEM (Direct Sales), Einzelhandel, Online-Kanäle und andere |

|

Überarbeitete Länder |

· Polen |

|

Key Market Players |

· Daikin Industries, Ltd. (Japan) · Vaillant Group (Deutschland) · Bosch Thermotechnology Ltd. (U.K.) · LG Electronics (Südkorea) · Midea Group (China) · Cooper&Hunter (USA) · GREE Elektrogeräte Inc. (China) · VBW Engineering sp. z o.o. (Polen) · Klimor (Polen) · Flexit AS (Norwegen) · Samsung (Südkorea) |

|

Marktmöglichkeiten |

· Beschleunigung der Wärmepumpe Adoption und Electrification Trend · Wachsende Annahme von Smart und Connected HVAC Technologies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

HVAC Markttrends

Trend: steigende Nachfrage nach energieeffizienten HVAC-Systemen

Die zunehmende Annahme von Wärmepumpen und kohlenstoffarmen Heiztechnologien, da Verbraucher und Unternehmen versuchen, die Energiekosten zu senken, die Effizienz zu verbessern und die Entkohlungsziele einzuhalten. Die zunehmende Integration von intelligenten Thermostaten, IoT-fähigen HVAC-Steuerungen und Gebäudeautomation-Systemen, um Echtzeitüberwachung, vorausschauende Wartung und optimierten Energieverbrauch zu ermöglichen. Der Fokus auf die Raumluftqualität (IAQ) treibt die Nachfrage nach fortschrittlichen Lüftungssystemen, Luftreinigungstechnologien und Wärmerückgewinnungslösungen in Wohn-, Gewerbe- und Institutionengebäuden. Die Erweiterung grüner Gebäudeentwicklungen und energieeffizienter Bauprojekte unterstützt den Einsatz leistungsstarker HVAC-Systeme, die den EU-Nachhaltigkeits- und Umweltstandards entsprechen. Starker Ersatzbedarf für alternde HVAC-Infrastruktur ermutigt Upgrades auf moderne, energieeffiziente Heiz-, Kühl- und Lüftungsanlagen mit verbesserter Leistung und geringeren Betriebskosten.

Polen HVAC Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach energieeffizienten HVAC-Systemen

Die steigende Nachfrage nach energieeffizienten HVAC-Systemen ist ein wichtiger Wachstumstreiber für den polnischen HVAC-Markt, unterstützt durch strengere europäische Energieeffizienzvorschriften, zunehmende Gebäudesanierungsaktivitäten und den Übergang des Landes zu emissionsarmen Heiztechnologien. Polens Baubestand gehört zu den ältesten und am wenigsten energieeffizienten in Europa, mit einem großen Anteil an Wohn- und Gewerbegebäuden, die vor der Einführung moderner Isolationsstandards gebaut wurden. Da die Energiekosten weiter steigen und die Entkohlungsziele stärker werden, investieren Verbraucher, Unternehmen und Behörden zunehmend in hocheffiziente HVAC-Technologien wie Wärmepumpen, intelligente Lüftungssysteme, energieeffiziente Klimatisierung und fortschrittliche Wärmemanagementlösungen.

Im Dezember 2025 veröffentlichte die SET Foundation einen Bericht, in dem betont wird, dass Polen fast 2,5 Billionen PLN benötigen kann, um Gebäude an die überarbeiteten EU-EPBD-Standards anzupassen, einschließlich der thermischen Modernisierung, des Austauschs von Heizquellen und der Installation energieeffizienter Systeme wie Wärmepumpen und Photovoltaik. Der Bericht betonte, dass die Modernisierung der Heizinfrastruktur und der energieeffizienten Technologien für die Einhaltung der EU-Vorschriften unerlässlich werden. Der Bericht zeigt, wie Regulierungsdruck und Großbaumodernisierungspläne die Notwendigkeit energieeffizienter HVAC-Systeme in ganz Polen direkt erhöhen.

Im Oktober 2025 berichtete Polen Insight, dass Gebäude fast 40% des gesamten Energieverbrauchs Polens ausmachen, während die meisten Gebäude vor 1990 gebaut wurden und eine tiefe thermische Renovierung erfordern. Der Artikel stellte fest, dass die EPBD-Richtlinie bis 2050 emissionsfreie Gebäude beauftragt, Investitionen in erneuerbare Heizanlagen, Wärmepumpen und effiziente HVAC-Technologien beschleunigt. Die energieeffizienten HVAC-Ausrüstungs- und Dekarbonisierungsmandate treiben Wohn- und Gewerbebereiche voran.

Key Restraint/Challenge: High Initial Installations- und Ersatzkosten

Hohe Erstinstallations- und Ersatzkosten bleiben für den polnischen HVAC-Markt, vor allem im Übergang zu energieeffizienten Heiztechnologien wie Wärmepumpen und modernen HVAC-Systemen, eine große Zurückhaltung. Obwohl Polen durch Subventionsprogramme und Energieeffizienzinitiativen aggressiv die Dekarbonisierung und sauberere Wohnheizung fördert, entmutigt die hohe finanzielle Belastung, die mit dem Einkauf, der Installation und dem Austausch von HVAC-Systemen verbunden ist, weiterhin viele Haushalte und kleine kommerzielle Nutzer.

Im Juni 2025 berichtete Porozumienie Branżowe na rzecz Efektywności Energetycznej (POBE), zitiert von Top-Oze, dass Wärmepumpen eine der sparsamsten Heiztechnologien im Hinblick auf Betriebskosten bleiben, doch die Installationsökonomie hängt weiterhin stark von Subventionen und Baumodernisierungsanforderungen ab. Der Bericht betonte, dass die Verbraucher immer noch erhebliche Investitionskosten für den Kauf und die Integration von Wärmepumpen in Wohngebäude haben. Auch wenn die betrieblichen Einsparungen attraktiv sind, entmutigt die beträchtliche Vorleistung der Installation die massenhafte Einführung fortschrittlicher HVAC-Systeme in Polen.

Im Januar 2026 berichtete Budowax, dass die Gesamtkosten der Wärmepumpenanlage in Polen von 35.000 PLN auf über 80.000 PLN je nach Bauzustand, Systemtyp und Modernisierungsanforderungen reichten. Die Veröffentlichung stellte auch fest, dass ältere Gebäude oft zusätzliche Heizungsanlagen-Upgrades erfordern und die Projektkosten weiter erhöhen. Ein hoher Investitionsaufwand schafft Freistellungsbarrieren für Hausbesitzer und verzögert Ersatzentscheidungen im polnischen HVAC-Markt.

Key Market Opportunity: Beschleunigung der Wärmepumpe Adoption und Electrification Trend

Der polnische HVAC-Markt unterliegt einer strukturellen Verschiebung, die durch eine rasche Elektrifizierung von Heizsystemen und eine beschleunigte Einführung von Wärmepumpen angetrieben wird und ihn als eines der am schnellsten umformenden Segmente in Mittel- und Osteuropa positioniert. Dieser Übergang wird durch die EU-Dekarbonisierungsziele, die Energiesicherheitsbedenken und die Notwendigkeit Polens, die Abhängigkeit von der Kohleheizung zu reduzieren, stark unterstützt, was noch Wohngebäude dominiert. Wärmepumpen werden zunehmend als Ecksteintechnologie angesehen, da sie wesentlich energieeffizienter sind als fossile Brennstoffkessel und in erneuerbare Stromsysteme integrieren können, was sowohl Heiz- als auch Kühlanwendungen in Wohn-, Gewerbe- und Fernenergieanlagen ermöglicht.

Im April 2022 startete der National Fund for Environmental Protection and Water Management (NFOŚiGW), Polen das Programm „My Heat (Moje Ciepło)“. Das Programm bietet direkte Subventionen für Wärmepumpen in neuen Einfamilienhäusern, mit Fördermitteln bis zu zehntausenden PLN je nach Systemtyp und Effizienzklasse, was die Investitionsbarrieren für Haushalte deutlich senkt. Diese Politik unterstützt unmittelbar die Wärmepumpendurchdringung in neu gebauten Wohngebäuden und beschleunigt die Elektrifizierung im HVAC-Segment, indem elektrische Heizsysteme im Maßstab finanzierbar sind.

Im Mai 2025 berichtete der European Heat Pump Association (EHPA) über die Entwicklung des Marktes für Wärmepumpen in Polen. Der Bericht betonte, dass Wärmepumpen in Polen zunehmend fossile Heizsysteme ersetzen und zu Emissionsreduktionen und Gaseinsparungen beitragen, aber im Vergleich zu Westeuropa immer noch relativ geringe Penetrationen aufweisen. Mit nur einem kleinen Anteil von Haushalten, die derzeit Wärmepumpen verwenden, gibt es eine erhebliche ungenutzte Nachfrage, was ein starkes zukünftiges Wachstumspotenzial für die Elektrifizierung und Umrüstung von HVAC anzeigt.

Polen HVAC Marktbereich

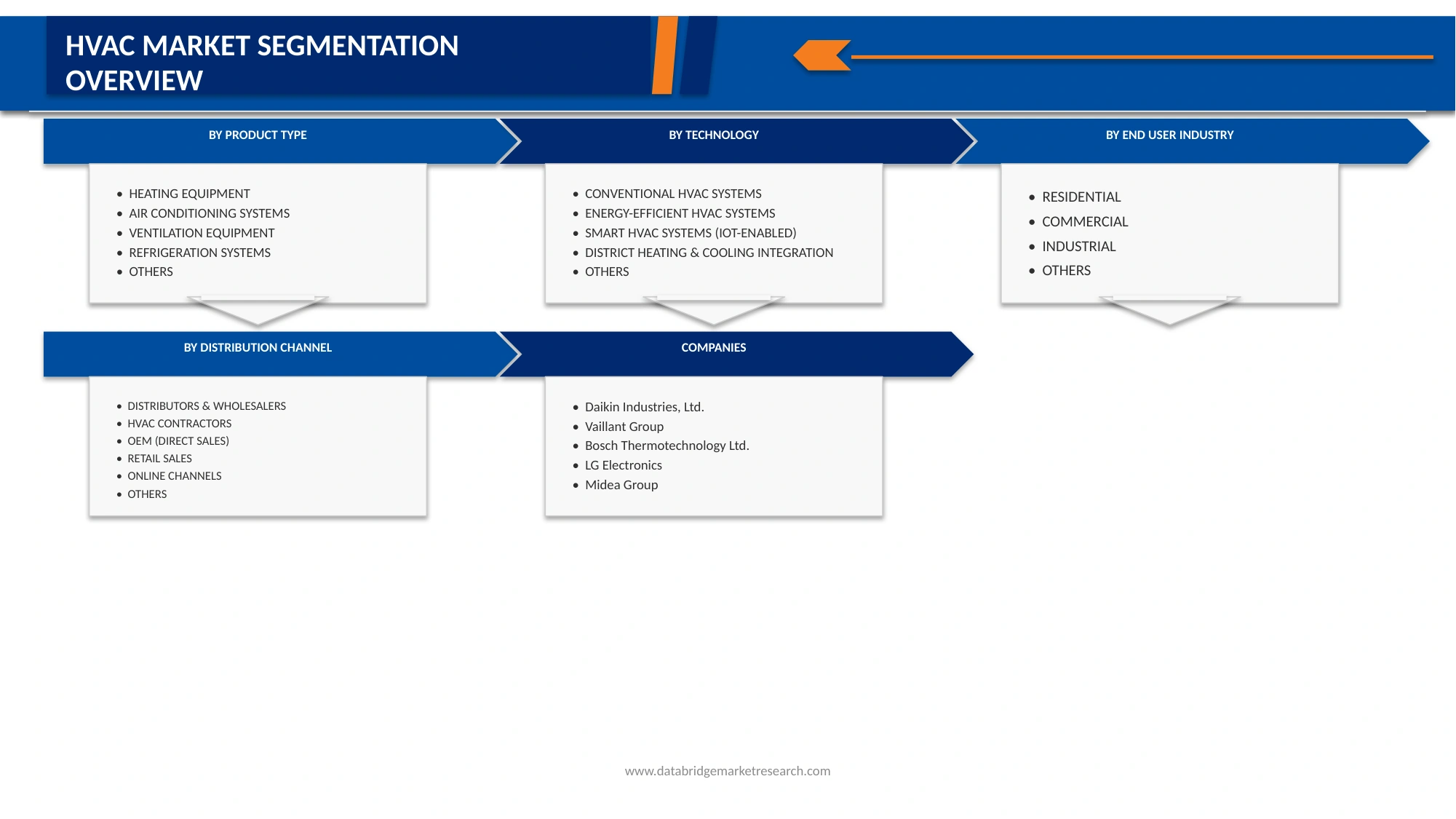

Der polnische HVAC-Markt ist in vier bemerkenswerte Segmente auf Basis von Produkttyp, Endverbraucherindustrie, Technologie und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der polnische HVAC-Markt in Heizanlagen, Klimaanlagen, Lüftungsanlagen und Kälteanlagen segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Heizgeräte den Markt mit einem Marktanteil von 46,41% dominieren wird, der durch die kalten Klimabedingungen Polens, die lange Heizperiode, den Austausch von alternden Heizsystemen und den zunehmenden Einsatz von hocheffizienten Wärmepumpen und Kondensierkesseln angetrieben wird. Regierungsinitiativen zur Unterstützung der Gebäudeenergiemodernisierung und der CO2-Emissionsreduktion beschleunigen die Nachfrage nach fortschrittlichen Heizlösungen in den Bereichen Wohn- und Gewerbe.

Im Jahr 2026 wird erwartet, dass das Segment Air Conditioning Systems die höchste Wachstumsrate von 6,5% auf dem polnischen HVAC-Markt mit steigenden Sommertemperaturen, steigender Nachfrage nach Innenkomfort, wachsender gewerblicher Bautätigkeit und wachsender Einführung energieeffizienter Kühltechnologien zeigt. Das Segment profitiert auch von der Integration von Smart Controls, Inverter-Technologie und vernetzten Klimamanagementsystemen.

- Von End-User-Industrie

Auf der Grundlage der Endverbraucherindustrie wird der polnische HVAC-Markt in Wohn-, Gewerbe-, Industrie- und Sonstiges segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Residential den Markt mit einem Marktanteil von 48,68% dominiert, der durch steigende Wohnbauaktivitäten, steigende Renovierungs- und Retrofit-Projekte, wachsendes Verbraucherbewusstsein in Bezug auf energieeffiziente HVAC-Systeme und staatliche Unterstützung für nachhaltige Heizlösungen angetrieben wird. Das Segment wird durch starke Nachfrage nach Wärmepumpen, Lüftungssystemen und Smart Home Klima-Steuerungstechnologien weiter unterstützt.

Im Jahr 2026 wird erwartet, dass das Handelssegment die höchste Wachstumsrate von 6,5% im polnischen HVAC-Markt bezeugt, die durch die Expansion von Büroentwicklungen, Einzelhandelsgeschäften, Logistiklager, Gastfreundschaftsprojekte, Gesundheitseinrichtungen und Rechenzentren angetrieben wird. Zunehmende Investitionen in grüne Gebäude und energieeffiziente Infrastruktur beschleunigen auch die Einführung fortschrittlicher HVAC-Systeme in kommerziellen Anwendungen.

- Von der Technik

Auf Basis der Technologie wird der polnische HVAC-Markt in konventionelle HVAC-Systeme, energieeffiziente HVAC-, Smart HVAC-Systeme (IoT-Enabled), District Heat & Cooling Integration und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Konventionelle HVAC Systems den Markt mit einem Marktanteil von 44,58% dominiert, der von seiner umfangreichen installierten Basis, niedrigeren Vor-Ort-Kosten, weit verbreiteter Verfügbarkeit und anhaltender Übernahme in Wohn- und Kleinbetriebsanwendungen angetrieben wird. Das Segment bleibt bei Nachrüstprojekten von Bedeutung, bei denen eine vollständige Systemmodernisierung nicht wirtschaftlich machbar sein kann.

Im Jahr 2026 wird erwartet, dass das Segment Smart HVAC Systems (IoT-Enabled) die höchste Wachstumsrate von 6,9 % auf dem polnischen HVAC-Markt bezeugt, der durch die zunehmende Einführung von vernetzten Gebäudetechnologien, Echtzeit-Energieüberwachung, vorausschauende Wartungskapazitäten und automatisierte Klimakontrolllösungen angetrieben wird. Die wachsende Nachfrage nach Energieoptimierung und intelligenten Gebäudemanagementsystemen unterstützt die Segmenterweiterung.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der polnische HVAC-Markt in Distributoren & Wholesalers, HVAC Contractors, OEM (Direct Sales), Retail Sales, Online-Kanäle und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Distributors & Wholesalers den Markt mit einem Marktanteil von 34,87% dominiert, der von ihren umfangreichen Vertriebsnetzen, starken Beziehungen zu Auftragnehmern und Installateuren, breiten Produktportfolios und der Fähigkeit, technische Unterstützung und After-Sales-Services zu bieten. Das Segment spielt eine entscheidende Rolle bei der Gewährleistung einer effizienten Produktverfügbarkeit auf den städtischen und regionalen Märkten.

Im Jahr 2026 wird erwartet, dass das Segment Online-Kanäle die höchste Wachstumsrate von 6,9% auf dem polnischen HVAC-Markt bezeugen wird, die durch die zunehmende Digitalisierung von Beschaffungsprozessen, die Ausweitung von E-Commerce-Plattformen, eine größere Produkttransparenz und die wachsende Präferenz für bequeme Kaufoptionen bei privaten und kleinen Geschäftskunden verursacht wird. Das Segment profitiert auch von verbesserten digitalen Marketingstrategien und einer verbesserten Logistikinfrastruktur.

Marktanteil der HVAC

Der polnische HVAC-Markt wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Daikin Industries, Ltd. (Japan)

- Vaillant Group (Deutschland)

- Bosch Thermotechnology Ltd. (U.K.)

- LG Electronics (Südkorea)

- Midea Group (China)

- Cooper&Hunter (USA)

- GREE Elektrogeräte Inc. (China)

- VBW Engineering sp. z o.o. (Polen)

- Klimor (Polen)

- Flexit AS (Norwegen)

- Samsung (Südkorea)

Aktuelle Entwicklungen in Polen HVAC Markt

- Im Mai 2026 eröffnete Daikin offiziell seine neue Wärmepumpenproduktionsanlage, Daikin Manufacturing Poland Sp. z o.o., in der Region Łódź in Polen. Das Unternehmen investierte fast 300 Millionen USD in die Anlage, um sein europäisches Fertigungsnetzwerk zu stärken und die steigende Nachfrage nach nachhaltigen Heizlösungen in ganz Europa zu unterstützen. Die Anlage wird hauptsächlich Wohnwärmepumpen-Systeme produzieren und richtet sich an Daikins „lokal für lokale“ Strategie. Das Projekt soll auch die Energiewende Europas unterstützen, die Resilienz der Lieferkette verbessern, qualifizierte Beschäftigungsmöglichkeiten schaffen und zur regionalen industriellen Entwicklung beitragen.

- Im März 2025 stärkte die Vaillant Group ihre europäische Wärmepumpen-Geschäftsstrategie durch den Ausbau des Wärmepumpen-Portfolios der nächsten Generation und des intelligenten Energiemanagement-Ökosystems auf der ISH 2025.

- Im April 2026 erweiterte Bosch Thermotechnology sein HVAC-Portfolio durch die Einführung des neuen Hitachi AC 2026-Lineups in Indien mit über 80 Modellen. Das Angebot ist speziell für Hochtemperatur-Umgebungen konzipiert, mit einer Betriebsfähigkeit von bis zu rund 54°C, so dass es für extreme Sommerbedingungen in den indischen Märkten geeignet ist. Diese Klimaanlagen integrieren fortschrittliche Wechselrichter-Technologie, intelligente Kühlfunktionen und energieeffiziente Leistung, um den Benutzerkomfort zu verbessern und den Stromverbrauch zu reduzieren. Der Start stärkt die Strategie von Bosch, seine Präsenz in Asien-Pazifik zu erweitern, indem sie klimafreundliche, vernetzte und energieeffiziente HVAC-Lösungen bietet, die auf die lokalen Klimabedürfnisse zugeschnitten sind.

- Im Mai 2026 erweiterte LG sein Smart-Appliance- und Klima-Lösungsportfolio in Indien weiter mit zusätzlichen Premium-Appliance- und Kühlprodukten-Starts, die auf Energieeffizienz und Verbraucherfreundlichkeit abzielen.

- Im September 2025 erweiterte die Midea Group ihre globale Marken- und Marktsicht durch eine strategische Sponsoring-Partnerschaft mit FC Barcelona unter einem Fünfjahresvertrag.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK POLEN HVAC MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END INDUSTRIE COVERAGE GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 VERTRAG DER NEUEN (MODERATE)

4.1.2 BARGAINING POWER of SUPPLIERS (MODERATE TO HIGH)

4.1.3 BARGAINING POWER of BUYERS (HIGH)

4.1.4 VERTRAG DER SICHERHEIT (MODERATE)

4.1.5 INDUSTRIE RIVALRY (HIGH)

4.2 VENDOR SELECTION CRITERIEN

4.2.1 VENDOR EVALUIERUNG CRITERIEN

4.2.1.1 REGULATOR & COMPLIANCE CAPABILITY

4.2.1.2 ENERGIE EFFIZIENZVERFAHREN

4.2.1.3 COST DER OWNERSHIP (TCO)

4.2.1.4 LOCAL SERVICE & DISTRIBUTION

4.2.1.5 ERZEUGNISSE

4.2.1.6 SUSTAINABILITY & ESG ALIGNATION

4.2.1.7 DIGITALIZIERUNG & SMART BUILDINESS

4.2.1.8 FINANZIELLE UND LANDWIRTSCHAFTLICHE STABILITÄT

4.2.2 GEWICHTE VENDOR EVALUATION MATRIX

4.3 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.3.1 SMART HVAC SYSTEME

4.3.2 VARIABLE REFRIGERANT FLOW (VRF) SYSTEME

4.3.3 ENERGIE-EFFICIENT HVAC TECHNOLOGIEN

4.3.4 GRÜNE REFRIGERANZÖS

4.3.5 AUTOMATIONSSYSTEME (BAS)

4.3.6 KI UND PREDIZIELLE HAUSHALTUNG

4.3.7 VERBESSERT INDOOR AIR QUALITY (IAQ)

4.3.8 GEOTHERMISCHE HVAC-SYSTEME

4.3.9 SOLAR-POWERED HVAC-SYSTEME

4.3.10 DUCTLESS MINI-SPLIT-SYSTEMe

4.3.11 SCHLUSSFOLGERUNG

4.4 VALUE CHAIN ANALYSE

4.4.1 ÜBERBLICK

4.4.2 RECHTSSACHE

4.4.3 HVAC COMPONENT MANUFACTUREN

4.4.4 SYSTEM DESIGN & ENGINEER

4.4.5 VERZEICHNIS UND VERKAUFENDE NETWORK

4.4.6 INSTALLATION & BAUGEWERBE

4.4.7 END ÄNDER

4.4.8 ZUSAMMENFASSUNG (O&M SERVICES LAYER)

4.4.9 DIGITAL HVAC & SMART BUILDING ECOSYSTEM (EMERGING LAYER)

4.4.10 SCHLUSSFOLGERUNG

ANALYSE

4.6 ANALYSE ANALYSE

4.6.1 EINLEITUNG

4.6.2 TECHNOLOGIE INTEGRATION ÜBER VERFAHREN

4.6.3 COST-PRESSURE VON REFRIGERANT TRANSITION VERORDNUNGEN

4.6.4 ASIAN MANUFACTURING INFLUENCE ÜBER COST COMPETITIVEN

4.6.5 VERTEILUNGSDRIVEN KOSTENFREIHEIT IN POLEN

4.6.6 KEY FACTOREN INKREISIERVERFAHREN

4.6.7 SCHLUSSFOLGERUNG

4.7 PROFIT MARKT SCENARIO

4.7.1 EINLEITUNG

4.7.2 IMPACT DER ENERGIE-EFFICIENT HVAC-SYSTEME ÜBER PROFIT-MARGINS

4.7.3 HEAT PUMP BOOM und ITS EFFECT AUF MARKTPROFITABILITÄT

4.7.4 ROLLE DER LABOR KOSTEN IN HVAC PROFITABILITÄT

4.7.5 EFFECT of RAW MATERIAL COSTs ON PROFITABILITY

4.7.6 WETTBEWERBSPOLITIK UND INSGESAMT AUF MARKT

4.7.7 IMPACT DER ENERGIEPREISE AUF HVAC MARKTMARKT

4.7.8 DIFFERENCE IN PROFITABILITY BY HVAC SEGMENT

4.7.8.1 RESIDENTIAL HVAC

4.7.8.2 COMMERCIAL HVAC

4.7.8.3 INDUSTRIE HVAC

4.7.9 SCHLUSSFOLGERUNG

4.8 SUPPLY CHAIN ANALYSE

4.8.1 EINLEITUNG

4.8.2 RECHTSSACHE

4.8.3 HVAC MANUFACTUREN & ASSEMBLY

4.8.4 VERTEILUNG & LOGISTICS

4.8.5 END-USER VERBRAUCH

4.8.6 SCHLUSSFOLGERUNG

4.9 BRAND OUTLOOK

4.9.1 VERGLEICH VS BRAND ÜBERBLICK

4.1 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.10.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.10.1.1 GEMEINSAME AUSGABEN

4.10.1.2 MERGER UND QUISITIONEN

4.10.1.3 LIZENZ UND PARTNERSCHAFT

4.10.1.4 TECHNOLOGIE SAMMLUNGEN

4.10.1.5 STRATEGISCHE PRÜFUNGEN

4.10.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.10.3 STAGE DER ENTWICKLUNG

4.10.4 TIMELINE UND MILESTONES

4.10.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.10.6 RISIKOBEWERTUNG UND MITIGUNG

4.10.7 AUSBILDUNG

4.10.8 JAHRZEUGE VON DEALEN UND GEMEINSCHAFTEN

4.11 GREE-CENTRIC COMPETITIVE POSITIONEN

4.11.1 ÜBERBLICK

4.11.2 BENCHMARKTE VS KEY PLAYERS

4.11.2.1 BENCHMARKEREKTE DAIKIN-INDUSTRIE

4.11.2.2 BENCHMARKTES MITSUBISHI ELECTRIC

4.11.2.3 LEBENSMITTEL VS LG ELECTRONICS

4.11.2.4 BENCHMARKTES SAMSUNG ELECTRONICS

4.11.2.5 BENCHMARKING VS PANASONIC HOLDINGS CORPORATION

4.11.3 ERZEUGNISSE UND TECHNOLOGIE

4.11.4 TECHNOLOGIE BENCHMARKING VS COMPETITOREN

4.11.4.1 ERZEUGNISSE

4.11.4.2 POLENMARKT NEEDEN VS GREE PORTFOLIO

4.11.5 PREISE & MARGIN BENCHMARKEN

4.11.5.1 PREISPOSITIONEN

4.11.5.2 WETTBEWERBSPOLITIK

4.11.5.3 VERTEILUNGSMARGIN ANALYSE

4.11.5.4 DISCOUNTing & TENDER PRICING DYNAMICS

4.11.6 VERTEILUNG und CHANNELSTRATEGIE

4.11.6.1 HVAC-VERZEICHNISSTRUKTUR IN LAND

4.11.6.2 GREE VERTEILUNG MODEL

4.11.6.3 WETTBEWERBSSTRATEGIEN

4.11.6.4 AFTERSALES SERVICE BENCHMARKING

4.11.7 MARKET TRENDS & FUTURE OUTLOOK

4.11.7.1 SHIFT TOWARD HEAT PUMPS

4.11.7.2 SMART & CONNECTED HVAC SYSTEME

4.11.7.3 DIGITALIZIERUNG IN HVAC SALES & SERVICE

4.11.7.4 STRATEGISCHE EMPFEHLUNGEN

4.11.7.5 SHORT-TERM-Aktionen (0-1 JAHR)

4.11.7.6 MEDIUM-TERM STRATEGY (1–3 JAHRE)

4.11.7.7 LONG-TERM GROWTH ROADMAP (3–5 Jahre)

SCHLUSSFOLGERUNG

5 MARKET ÜBERBLICK

5.1 DRIVERS

5.1.1 RISING DEMAND FÜR ENERGIE-EFFICIENT HVAC SYSTEME

5.1.2 WACHSTUM IN BAUGEWERBE, INFRASTRUKTUR UND GRÜNBAUPROJEKTE

5.2 AUSBILDUNGEN

5.2.1 HIGH INITIAL INSTALLATION UND REPLACEMENT COSTEN

5.2.2 VOLATILITÄT IN ENERGIEPREISE UND WIRTSCHAFTSUNKTE

5.3 OPPORTUNITÄTEN

5.3.1 ACCELERAT HEAT PUMP ADOPTION UND ELEKTRIFIZIERUNG TREND

5.3.2 WEITERBILDUNG VON SMART UND KONNECTED HVAC TECHNOLOGIES

5.4 HANDELN

5.4.1 WICHTIGSTEN WICHTIGSTEN DISRUPTIONEN UND RISIKOPOSITIONEN

5.4.2 PRÜFUNG ÜBER POWER GRID aus RAPID ELEKTRIFIZIERUNG

6 POLEN HVAC MARKET, NACH PRODUKTE

6.1 ÜBERBLICK

6.2 ANFORDERUNGEN

6.3 ANWENDUNGSSYSTEME

6.4 VENTILUNG

6.5 REFRIGERATIONSSYSTEME

6.6 POLEN HVAC MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

6.6.1 ANFORDERUNGEN

6.6.2 ANWENDUNGSSYSTEME

6.6.3 VENTILIERUNG

6.6.4 REFRIGERATIONSSYSTEME

6.7 POLEN HEATING EQUIPMENT IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.7.1 HEAT PUMPS

6.7.2 BOILERS

6.7.3 FURNACES

6.7.4 SOLAR HEATINGSYSTEME

6.7.5 SONSTIGE

6.8 POLEN AIR BEDINGUNGEN IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.8.1 VARIABLE REFRIGERANT FLOW (VRF) SYSTEME

6.8.2 UNITÄTSEINRICHTUNGEN

6.8.3 CHILLERS

6.8.4 FAN COIL UNITS (FCUS)

6.8.5 WINDOW ACS

6.8.6 PORTABLE ACS

6.8.7 SONSTIGE

6.9 POLEN UNITÄTSEINRICHTUNGEN IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.9.1 SPLIT ACS

6.9.2 PACKAGED TERMINAL ACS (PTACS)

6.9.3 ROOFTOP UNITS (RTUS)

6.1 POLEN KILLERS IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.10.1 AIR-COOLED CHILLERS

6.10.2 WASSER-COOLED-Killer

6.11 POLAND VENTILATION EQUIPMENT IN HVAC MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

6.11.1 AIR HANDLING UNITS (AHUS)

6.11.2 ENERGIE RECOVERY VENTILATOREN (ERVS)

6.11.3 HEAT RECOVERY VENTILATOREN (HRVS)

6.11.4 AUSBILDUNG

6.11.5 FANS

6.11.6 DEHUMIDIFI

6.11.7 HUMIDIFI

6.11.8 SONSTIGE

7 LAND HVAC MARKET, NACH END INDUSTRIE

7.1 ÜBERBLICK

7.2 ERGEBNISSE

7.3 COMMER

7.4 INDUSTRIE

7,5 SONSTIGE

7.6 POLEN HVAC MARKET, BY END USER INDUSTRIE, 2018-2033 (UNITS)

7.6.1 ERGEBNISSE

7.6.2 COMMERN

7.6.3 INDUSTRIE

7.6.4 SONSTIGE

7.7 POLEN RESIDENTIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.7.1 SINGLE-FAMILY HOME

7.7.2 MULTI-FAMILIEN

7.8 POLAND COMMERCIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.8.1 AMT

7.8.2 RETAIL & SHOPPING MALLS

7.8.3 GESUNDHEITSFAITEN

7.8.4 HOSPITALITY

7.8.5 BILDUNGSINSTITUTIONEN

7.8.6 SONSTIGE

7.9 HOSPITALITY IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.9.1 HOTELS

7.9.2 RESTAURANTS

7.9.3 SONSTIGE

7.1 POLENINDUSTRIE IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.10.1 VERWALTUNGSFLANZEN

7.10.2 WAREHOUSES

7.10.3 PROZESSINDUSTRIE

8 POLEN HVAC MARKET, NACH TECHNOLOGIE

8.1 ÜBERBLICK

8.2 KONVENTIONELLE HVAC-SYSTEME

8.3 ENERGIE-EFFICIENT HVAC

8.4 SMART HVAC SYSTEME (IOT-ENABLED)

8.5 VERZEICHNIS HEAT UND COOLIERUNG INTEGRATION

8.6 SONSTIGE

8.7 POLEN HVAC MARKET, BY TECHNOLOGY, 2018-2033 (UNITS)

8.7.1 KONVENTIONELLE HVAC-SYSTEME

8.7.2 ENERGIE-EFFICIENT HVAC

8.7.3 SMART HVAC SYSTEME (IOT-ENABLED)

8.7.4 DISTRICT HEAT & COOLING INTEGRATION

8.7.5 SONSTIGE

9 POLEN HVAC MARKET, BY DISTRIBUTION CHANNEL

9.1 ÜBERBLICK

9.2 VERZEICHNIS

9.3 HVAC VERTRAGUNGEN

9.4 OEM (DIRECT SALES)

9.5 RETAIL SALES

9.6 ONLINE CHANNELS

9.7 SONSTIGE

9.8 POLEN HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

9.8.1 VERZEICHNIS

9.8.2 HVAC VERTRAGUNGEN

9.8.3 OEM (DIRECT SALES)

9.8.4 RETAIL SALES

9.8.5 ONLINE

9.8.6 SONSTIGE

10 POLEN HVAC MARKET: COMPANY LANDSCAPE

10.1 MANUFACTURER COMPANY SHARE ANALYSIS: POLEN

11 SCHLUSSANTRÄGE

11.1 DBMR-ANALYSE

12 GEMEINSCHAFTSVERFAHREN

12.1 DAIKIN INDUSTRIES, LTD.

12.1.1 WETTBEWERBSPOLITIK

12.1.2 ANALYSE

12.1.3 ERZEUGNISSE

12.1.4 ENTWICKLUNG

12.2 VAILLANT GROUP INTERNATIONALE GMBH

12.2.1 WETTBEWERBSPOLITIK

12.2.2 ERZEUGNISSE

12.2.3 ENTWICKLUNG

12.3 BOSCH THERMOTECHNOLOGY LTD.

12.3.1 WETTBEWERBSPOLITIK

12.3.2 ERZEUGNISSE

12.3.3 ENTWICKLUNG

12.4 LG ELECTRONICS

12.4.1 WETTBEWERBSPOLITIK

12.4.2 REVENTIONSANALYSE

12.4.3 ERZEUGNISSE

12.4.4 RECENT DEVELOP/NEWS

12.5 MIDEA GROUP

12.5.1 WETTBEWERBSPOLITIK

12.5.2 REVENUE ANALYSE

12.5.3 ERZEUGNISSE

12.5.4 ENTWICKLUNG

12.6 ZUSAMMENFASSUNG

12.6.1 VERGLEICHEN SNAPSHOT

12.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

12.7 FLEXIT AS.

12.7.1 WETTBEWERBSPOLITIK

12.7.2 ERZEUGNISSE

12.7.3 ENTWICKLUNG

12.8 GREE ELECTRIC APPLIANCEs, INC.

12.8.1 GESELLSCHAFTSSCHUTZ

12.8.2 REVENUE ANALYSE

12.8.3 ERZEUGNISSE

ENTWICKLUNG

12.9 KLIMOR

12.9.1 WETTBEWERBSHOTS

12.9.2 PRODUKTPORTFOLIO

ENTWICKLUNG

12.1 SAMSUNG

12.10.1 WETTBEWERBSPOLITIK

12.10.2 ANALYSE

12.10.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

12.11 VBW ENGINEERING SP Z.O.O.

12.11.1 COMPANY SNAPSHOT

12.11.2 ERZEUGNISSE

12.11.3 ENTWICKLUNG

13 VERKEHRSVERFAHREN

13.1 IGLOTECH

13.1.1 WETTBEWERBSPOLITIK

13.1.2 WETTBEWERBSPOLITIK

ENTWICKLUNG

13.2 ONNINEN SP. Z O. O.

13.2.1 WETTBEWERBSPOLITIK

13.2.2 WETTBEWERBSPOLITIK

13.2.3 ENTWICKLUNG/NEWS

13.3 VENTIA

13.3.1 WETTBEWERBSPOLITIK

13.3.2 ERZEUGNISSE

13.3.3 ENTWICKLUNG

14 QUESTIONNAIRE

15 BERICHT

Tabellenverzeichnis

TABELLE 1 ZUSAMMENFASSUNG

TABELLE 2 GEWICHTE VENDOR EVALUIERUNG MATRIX

TABELLE 3 KEY PROFITABILITÄTSSTRUKTUR IN DER POLEN HVAC MARKT

TABELLE 4 BRAND COMPARATIVE ANALYSE

TABELLE 5 GESELLSCHAFT VS BRAND ÜBERBLICK

TABELLE 6 ANZAHL DER ESTIMAIERTEN STRATEGISCHEN DEALEN VON 2022 bis 2026

TABELLE 7 POLEN HVAC MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 POLEN HVAC MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

TABELLE 9 POLENBEHANDLUNG IN HVAC MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 POLEN AIR VERBEDINGUNGEN IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 POLENISCHE UNITÄTSEINRICHTUNGEN IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 POLENWILLERS IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 LANDWIRTSCHAFTLICHE VENTILATION IN HVAC MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 POLEN HVAC MARKET, BY END USER INDUSTRIE, 2018-2033 (USD THOUSAND)

TABELLE 15 POLEN HVAC MARKET, BY END USER INDUSTRIE, 2018-2033 (UNITS)

TABELLE 16 LANDESIDENTIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 LAND COMMERCIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 HOSPITALITY IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 POLENINDUSTRIE IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 POLEN HVAC MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 21 POLEN HVAC MARKET, BY TECHNOLOGY, 2018-2033 (UNITS)

TABELLE 22 POLEN HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 23 POLEN HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

Abbildungsverzeichnis

Abbildung 1 POLEN HVAC MARKET: REGIERUNG

Abbildung 2 POLEN HVAC MARKET: DATEN TRIANGULATION

Abbildung 3 POLEN HVAC MARKET: DRIVERS, STRAINEN, OPPORTUNITY UND CHALLENGES (DROC) ANALYSE

Abbildung 4 POLEN HVAC MARKET: GLOBAL VS REGIONAL MARKET ANALYSE

Abbildung 5 POLEN HVAC MARKET: GESUNDHEITSFORSCHUNG

Abbildung 6 POLEN HVAC MARKET: MULTIVARIAT MODELLEN

Abbildung 7 POLEN HVAC MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 8 POLEN HVAC MARKET: DBMR MARKET POSITION GRID

Abbildung 9 POLEN HVAC MARKET: MARKET END USER INDUSTRIE COVERAGE GRID

Abbildung 10 POLEN HVAC MARKET: VENDOR SHARE ANALYSE

Abbildung 11 POLEN HVAC MARKET: REGIERUNG

ZUSAMMENFASSUNG 12

SCHAUBILD 13 UNSERE GELTENDE POLEN HVAC MARKT, NACH PRODUKTE TYPE (2025)

Abbildung 14 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 15 RISING DEMAND FÜR ENERGIE-EFFICIENT HVAC SYSTEME wird vom POLEN HVAC MARKET aus dem Jahr 2026 bis 2033

Abbildung 16 ENTWICKLUNG DER GEMEINSCHAFT

Abbildung 17 VALUE CHAIN ANALYSE

Abbildung 18 PRICING ANALYSE NACH PRODUKTE TYPE, 2020–2025 (USD PER UNIT)

Fig. 19 SUPPLY CHAIN ANALYSE

Abbildung 20 POLEN BIP AUS BAUGEWERBE (IN K PLN MILLION), Q1–Q4 2025

Abbildung 21 POLEN HVAC MARKET, NACH PRODUKTE TYPE, 2025

Abbildung 22 POLEN HVAC MARKET, NACH END INDUSTRIE, 2025

Abbildung 23 POLEN HVAC MARKET, NACH TECHNOLOGIE, 2025

Abbildung 24 POLEN HVAC MARKET, BY DISTRIBUTION CHANNEL, 2025

Abbildung 25 POLEN HVAC MARKET: GESUNDHEITSSCHUTZ 2025 (%)

Abbildung 26 POLEN HVAC MARKET, SWOT SNAPSHOT (2025)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.