South East And South Asia Diesel Engine Filtration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.80 Billion

USD

4.60 Billion

2024

2032

USD

2.80 Billion

USD

4.60 Billion

2024

2032

| 2025 –2032 | |

| USD 2.80 Billion | |

| USD 4.60 Billion | |

| % | |

|

Nach Produkttyp (Kraftstofffilter, Ölfilter, Luftfilter, Innenraumfilter, Sonstiges), Anwendung (Automobilindustrie, Bauwesen, Bergbau, Landwirtschaft, Sonstiges), Vertriebskanal (OEM, Aftermarket), Technologie (Standardfilter, erweiterte Filter, Smartfilter), Endverbraucher (Personenkraftwagen, Nutzfahrzeuge, Schwermaschinen, Sonstiges), Vertriebskanal (Direktvertrieb, Distributoren, Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Dieselmotorfiltration

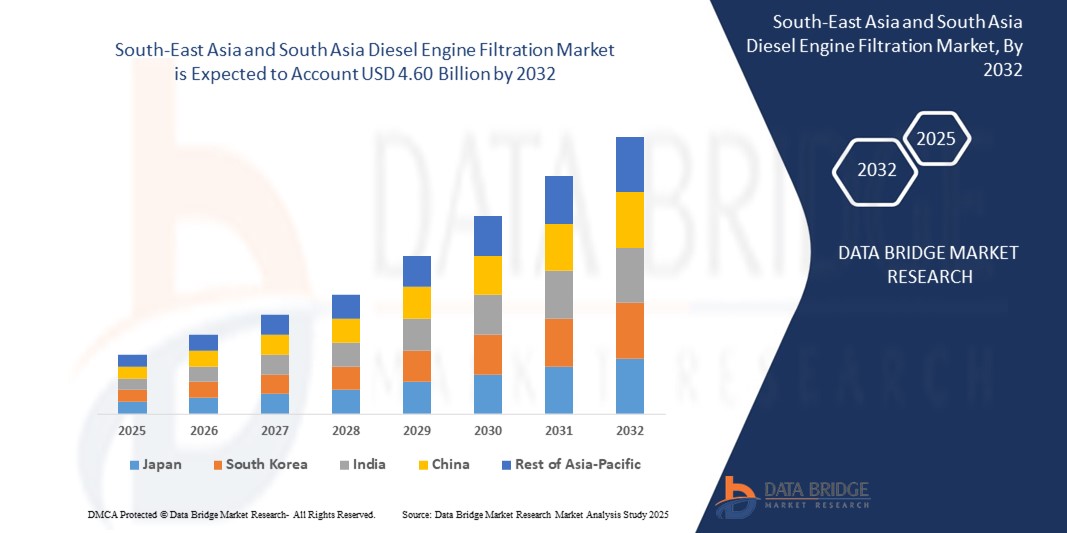

- Der Markt für Dieselmotorfiltration in Südostasien und Südasien wird im Jahr 2024 auf 2,80 Milliarden US-Dollar geschätzt und soll bis 2032 4,60 Milliarden US-Dollar erreichen , bei einer CAGR von 6,4 % im Prognosezeitraum.

- Das Wachstum wird durch die steigende Nachfrage nach Dieselfahrzeugen, die rasante Industrialisierung und den Ausbau der Infrastruktur in Schwellenländern wie Indien, China und Indonesien vorangetrieben. Strenge Emissionsvorschriften und ein steigendes Bewusstsein für die Motorwartung treiben das Marktwachstum zusätzlich voran.

- Die robusten Automobil- und Bausektoren der Region sowie staatliche Initiativen zur Förderung sauberer Dieseltechnologien tragen maßgeblich zum Marktwachstum bei.

Marktanalyse für Dieselmotorfiltration

- Filtersysteme für Dieselmotoren, darunter Kraftstofffilter, Ölfilter, Luftfilter, Innenraumfilter, Hydraulikfilter und andere spezielle Filterprodukte, sind für die Aufrechterhaltung einer optimalen Motorleistung, die Reduzierung schädlicher Emissionen und die Verlängerung der Betriebslebensdauer dieselbetriebener Geräte in unterschiedlichsten Anwendungsbereichen, darunter Kraftfahrzeuge, Baumaschinen, Bergbaumaschinen, Landmaschinen und Industriesysteme, von entscheidender Bedeutung.

- Der Markt wird maßgeblich durch die hohe Fahrzeugproduktion in der Region beflügelt. Der asiatisch-pazifische Raum wird im Jahr 2023 rund 53 % der weltweiten Fahrzeugproduktion ausmachen, angeführt von Produktionszentren wie China, Indien und Thailand. Die rasante Verbreitung schwerer Nutzfahrzeuge (HCVs) in Verbindung mit umfangreichen Infrastrukturprojekten führt zu einer erheblichen Nachfrage nach fortschrittlichen Filtersystemen, um die Motoreffizienz und die Einhaltung von Umweltstandards zu gewährleisten.

- Technologische Fortschritte wie nanofaserbasierte Filtermedien und IoT-fähige Smartfilter mit Echtzeitüberwachung verbessern die Filtrationseffizienz und unterstützen die Einhaltung strenger Emissionsvorschriften wie der indischen Bharat Stage VI (BS-VI) und der südostasiatischen Euro-4/5-Norm. Diese Innovationen sind entscheidend für Hochleistungsanwendungen im Schwermaschinenbau und in der Industrie.

- Indien dürfte der am schnellsten wachsende Markt sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % erreichen. Dies ist auf den rasant wachsenden Automobilsektor, die staatliche Förderung sauberer Kraftstoffe und steigende Infrastrukturinvestitionen zurückzuführen. China dominiert den Markt mit einem beeindruckenden Umsatzanteil von 40,1 % im Jahr 2024 im Wert von 1,12 Milliarden US-Dollar. Dies ist auf die enorme Automobil- und Industrieproduktion sowie die starke Nachfrage nach Filterlösungen für Dieselmotoren zurückzuführen.

- Unter den Produkttypen hatte das Segment Kraftstofffilter im Jahr 2024 mit 36,8 % den größten Marktanteil im Wert von 1,03 Milliarden US-Dollar. Dies ist auf seine entscheidende Rolle bei der Gewährleistung einer sauberen Kraftstoffzufuhr zurückzuführen, die für die Optimierung der Motorleistung und die Einhaltung der Emissionsstandards bei dieselbetriebenen Fahrzeugen und Maschinen von entscheidender Bedeutung ist.

Berichtsumfang und Marktsegmentierung für Dieselmotorfiltration

|

Eigenschaften |

Wichtige Markteinblicke in die Dieselmotorfiltration |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Südostasien und Südasien

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Dieselmotorfiltration

„ IoT-fähige intelligente Filter, Nanofasertechnologie, Emissionskonformität und E-Commerce-Wachstum “

- Die Einführung intelligenter Filtertechnologien auf Basis des IoT ist ein wichtiger Trend. Im Jahr 2024 werden über 20 % der neu installierten Filter mit fortschrittlichen Sensoren ausgestattet sein, die die Leistung in Echtzeit überwachen, die Motoreffizienz verbessern und die Wartungskosten senken.

- Auf Nanofasern basierende Filtermedien, die eine überragende Effizienz bei der Erfassung feiner Partikel bieten, machten im Jahr 2024 15 % der neu installierten Filter aus, insbesondere in emissionsintensiven Branchen wie dem Bergbau, dem Baugewerbe und der Schwerlast-Automobilindustrie.

- Zunehmender Schwerpunkt auf nachhaltige und umweltfreundliche Filtermaterialien, die den regionalen Emissionsvorschriften entsprechen, wobei im Jahr 2024 etwa 10 % der neuen Filter aufgrund ihrer geringen Umweltbelastung und Recyclingfähigkeit zertifiziert sein werden.

- Das Aftermarket-Segment erlebt ein rasantes Wachstum: Die Umsätze über Online-Einzelhandelskanäle steigen jährlich um 12 %, was auf die weite Verbreitung von E-Commerce-Plattformen in Indien, Thailand und Indonesien zurückzuführen ist.

- Die Integration moderner Filtersysteme in Hybrid-Dieselfahrzeuge und -Maschinen, die den schrittweisen Übergang der Region zu saubereren Energielösungen unterstützt, gewinnt in Schlüsselmärkten wie China, Indien und Malaysia zunehmend an Bedeutung.

- Das steigende Bewusstsein der Verbraucher für vorbeugende Wartung und die Bedeutung hochwertiger Filtersysteme treibt die Nachfrage nach Premium-Ersatzteilen an, insbesondere in städtischen Gebieten mit hoher Fahrzeugdichte.

Marktdynamik für Dieselmotorfiltration

Treiber

„Rasche Industrialisierung, boomende Fahrzeugproduktion, strenge Emissionsvorschriften, steigende Fahrzeugbesitzraten, staatliche Unterstützung und Expansion des E-Commerce“

- Die schnelle Industrialisierung und der groß angelegte Ausbau der Infrastruktur – der Bausektor im asiatisch-pazifischen Raum wird im Jahr 2023 einen Wert von 5,7 Billionen US-Dollar haben – treiben die Nachfrage nach Filtersystemen für Dieselmotoren in schweren Maschinen, die im Baugewerbe, im Bergbau und in der Industrie eingesetzt werden, erheblich an und gewährleisten die Betriebseffizienz und Langlebigkeit der Geräte.

- Die hohe Fahrzeugproduktion – China und Indien werden im Jahr 2023 zusammen 38,8 Millionen Personenkraftwagen und 7,05 Millionen Nutzfahrzeuge produzieren – treibt die Nachfrage nach OEM- und Aftermarket-Filterlösungen an, um die Motorzuverlässigkeit, Kraftstoffeffizienz und die Einhaltung von Umweltstandards zu gewährleisten.

- Strenge Emissionsvorschriften wie die Bharat Stage VI (BS-VI)-Norm in Indien und die Einführung der Euro 4/5-Normen in Südostasien erfordern moderne Filtersysteme zur Reduzierung von Partikeln, Stickoxiden und anderen Schadstoffen und treiben so das Marktwachstum in der Automobil- und Industriebranche voran.

- Der Anstieg der Fahrzeugbesitzzahlen, der durch eine wachsende Mittelschicht, eine schnelle Urbanisierung und steigende verfügbare Einkommen in Schwellenländern wie Indien, Indonesien und Vietnam vorangetrieben wird, steigert die Nachfrage nach Aftermarket-Filtern, da die Verbraucher Wert auf regelmäßige Wartung legen, um die Lebensdauer ihres Fahrzeugs zu verlängern.

- Regierungsinitiativen zur Förderung sauberer Dieseltechnologien, wie etwa Indiens National Clean Air Programme, Thailands Eco-Friendly Vehicle Policy und Malaysias Green Technology Master Plan, bieten finanzielle Mittel, Steueranreize und regulatorische Unterstützung, um die Einführung moderner Filtersysteme zu fördern.

- Das schnelle Wachstum der E-Commerce- und Logistikbranche – der E-Commerce-Markt im asiatisch-pazifischen Raum soll bis 2027 ein Volumen von 3,5 Billionen US-Dollar erreichen – treibt die Nachfrage nach Filtersystemen für Nutzfahrzeuge an, um zuverlässige Transportnetzwerke zu unterstützen und die Betriebseffizienz in der Logistik und bei Lieferdiensten sicherzustellen.

Einschränkung/Herausforderung

„ Hohe Kosten für moderne Filter, Umstellung auf Elektrofahrzeuge, Unterbrechungen der Lieferkette, technische Komplexität und geringes Bewusstsein im ländlichen Raum “

- Die hohen Kosten moderner Filtersysteme, insbesondere IoT-fähiger intelligenter Filter mit integrierten Sensoren und Medien auf Nanofaserbasis, stellen eine erhebliche Herausforderung für die Einführung in kleinen und mittleren Unternehmen in kostensensiblen Märkten in Südasien dar und schränken die Skalierbarkeit des Marktes ein.

- Der allmähliche Übergang zu Elektrofahrzeugen (EVs) – die Verkaufszahlen im asiatisch-pazifischen Raum dürften bis 2030 10 Millionen Einheiten erreichen – stellt eine langfristige Bedrohung für die Nachfrage nach Filtersystemen für Dieselmotoren dar, insbesondere in städtischen Gebieten, in denen die Verbreitung von EVs zunimmt.

- Unterbrechungen in der Lieferkette, darunter Rohstoffknappheit, Einschränkungen bei Halbleitern und logistische Herausforderungen, haben die Produktionskosten seit 2023 um 8–10 % erhöht und sich auf die Skalierbarkeit des Marktes, die Erschwinglichkeit und die pünktliche Lieferung für Hersteller und Endverbraucher ausgewirkt.

- Die technische Komplexität bei der Integration intelligenter Filtersysteme in vorhandene Dieselmotoren erfordert spezielles Fachwissen, was zu höheren Bereitstellungskosten, einer längeren Markteinführungszeit und Herausforderungen bei der Gewährleistung der Kompatibilität mit älteren Geräten führt.

- Die schnelle technologische Veralterung in der Filterindustrie, die durch kontinuierliche Fortschritte bei Materialien und IoT-Integration vorangetrieben wird, zwingt die Hersteller dazu, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität kleinerer Unternehmen verringert und Innovationen in kostensensiblen Märkten einschränkt.

- Das geringe Bewusstsein für die Vorteile moderner Filtertechnologien wie Nanofasern und intelligenter Filter in den ländlichen und halbstädtischen Gebieten Südasiens behindert die Marktdurchdringung und Akzeptanz bei kleineren Endverbrauchern, insbesondere in der Landwirtschaft und im Kleingewerbe.

Marktumfang für Dieselmotorfiltration

Der Markt für Dieselmotorfiltration in Südostasien und Südasien ist nach Produkttyp, Technologie, Anwendung, Vertriebskanal, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Komponenten segmentiert in Kraftstofffilter, Ölfilter, Luftfilter, Innenraumfilter, Hydraulikfilter und weitere. Das Segment Kraftstofffilter dominierte mit einem Umsatzanteil von 36,8 % im Jahr 2024 im Wert von 1,03 Milliarden US-Dollar aufgrund seiner entscheidenden Rolle bei der Gewährleistung einer sauberen Kraftstoffzufuhr für optimale Motorleistung, reduzierten Verschleiß und die Einhaltung der Emissionsstandards.

Das Luftfiltersegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % am schnellsten wachsen, was auf die steigende Nachfrage nach Emissionskontrollen bei Schwerlastanwendungen im Bau- und Bergbausektor zurückzuführen ist.

- Nach Technologie

Basierend auf der Technologie ist der Markt in konventionelle Filter, fortschrittliche Nanofaserfilter und IoT-fähige Smartfilter segmentiert. Das Segment der konventionellen Filter hielt im Jahr 2024 mit 50,2 % den größten Anteil, was auf seine weit verbreitete Verwendung in kostensensiblen Märkten und bei herkömmlichen Dieselmotoren zurückzuführen ist.

Das Segment der intelligenten Filter wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % am schnellsten wachsen, angetrieben durch die IoT-Integration, Echtzeitüberwachungsfunktionen und die Nachfrage nach vorausschauender Wartung in modernen Anwendungen.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in OEM und Aftermarket-Ersatz segmentiert. Das OEM-Segment hatte im Jahr 2024 einen dominanten Anteil von 55,6 %, getrieben durch die hohe Fahrzeugproduktion und Partnerschaften mit Herstellern.

Das Aftermarket-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 % am schnellsten wachsen, angetrieben durch den steigenden Wartungsbedarf, den zunehmenden Fahrzeugbesitz und das Bewusstsein der Verbraucher für die Motorwartung.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Personenkraftwagen, Nutzfahrzeuge, Schwermaschinen, Industrieanlagen und andere segmentiert. Das Segment Nutzfahrzeuge dominierte mit einem Umsatzanteil von 38,9 % im Jahr 2024, angetrieben von der Nachfrage in den Bereichen Logistik, Transport und E-Commerce.

Das Segment Schwermaschinen dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % am schnellsten wachsen, angetrieben durch das Wachstum in den Bereichen Bau, Bergbau und Industrie.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchermarktes ist der Markt in Direktverkäufe an OEMs, autorisierte Händler und Online-Einzelhandelsplattformen segmentiert. Das Direktvertriebssegment hielt im Jahr 2024 mit 60,1 % den größten Anteil, angetrieben durch B2B-Verträge mit Fahrzeug- und Maschinenherstellern.

Das Segment Online-Einzelhandel dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen, angetrieben durch das schnelle Wachstum von E-Commerce-Plattformen und die zunehmende Vorliebe der Verbraucher für Online-Käufe.

Regionale Analyse des Marktes für Dieselmotorfiltration

Markteinblick in die Dieselmotorfiltration in Indien

Indien ist der am schnellsten wachsende Markt der Region und wird voraussichtlich von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % erreichen. Dies ist auf den schnell wachsenden Automobilsektor, den bedeutenden Ausbau der Infrastruktur und die strengen Emissionsstandards Bharat Stage VI (BS-VI) zurückzuführen. Indien hatte 2024 einen Marktanteil von 25,4 %. Unterstützt wurde dieser Marktanteil durch wichtige Akteure wie MANN+HUMMEL und staatliche Initiativen wie das National Clean Air Programme, die sauberere Dieseltechnologien und nachhaltige Industriepraktiken fördern. Die wachsende Nachfrage im Aftermarket, angetrieben durch die zunehmende Zahl an Fahrzeugbesitzern und die Nutzung des E-Commerce, stärkt das indische Marktwachstum zusätzlich.

Markteinblick in die Dieselmotorfiltration in Indonesien

Indonesien hatte 2024 einen Marktanteil von 10,8 %, angetrieben durch die expandierenden Bau- und Bergbausektoren, die stark auf dieselbetriebene Maschinen angewiesen sind. Der Einsatz fortschrittlicher Filtertechnologien und staatliche Investitionen in Infrastrukturprojekte wie die Trans-Java-Mautstraße und Stadtentwicklungsinitiativen unterstützen das Marktwachstum. Die steigende Nachfrage nach Aftermarket-Filtern im wachsenden indonesischen Automobilsektor trägt zusätzlich zur Marktexpansion bei.

Markteinblick in die Dieselmotorfiltration in Malaysia

Malaysia hielt 2024 einen Marktanteil von 9,5 %, angetrieben durch den wachsenden Automobil- und Industriesektor sowie staatliche Initiativen wie den Green Technology Master Plan, der nachhaltige Praktiken und sauberere Dieseltechnologien fördert. Die strategische Lage des Landes und die steigende Nachfrage nach Filtersystemen im Bau- und Logistiksektor tragen zu einem stetigen Marktwachstum bei.

Marktanteil der Dieselmotorfiltration

Die Dieselmotorfiltrationsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- MANN+HUMMEL International GmbH & Co. KG (Deutschland)

- Donaldson Company, Inc. (Vereinigte Staaten)

- Cummins Inc. (Vereinigte Staaten)

- Hengst SE (Deutschland)

- K&N Engineering, Inc. (Vereinigte Staaten)

- Denso Corporation (Japan)

- Parker-Hannifin Corporation (Vereinigte Staaten)

- Sogefi SpA (Italien) Milas GmbH (Deutschland)

- Filtration Group Corporation (Vereinigte Staaten)

- ACDelco (Vereinigte Staaten)

- CAMFIL-Gruppe (Schweden)

- UFI Filters Group (Italien)

- ALCO Filters Ltd. (Zypern)

- FRAM Group IP LLC (Vereinigte Staaten)

Neueste Entwicklungen auf dem südostasiatischen und südasiatischen Markt für Dieselmotorfiltration

- Im August 2022 präsentierte Hengst Filtration auf der IAA Transportation in Hannover ein innovatives, intelligentes Kraftstofffilterkonzept, das speziell für moderne Dieselmotoren entwickelt wurde. Das modulare Design verbessert die Kraftstoffreinheit um 10 %, ermöglicht die einfache Integration in moderne Dieselsysteme und hat in wachstumsstarken Märkten wie Indien und Thailand großen Anklang gefunden.

- Im März 2023 brachte MANN+HUMMEL den nanofaserbasierten Innenraumfilter FreciousPlus auf den Markt, der die Filtrationseffizienz für Nutzfahrzeuge in Indien und Südostasien um 15 % verbessert. Das Produkt verbessert die Luftqualität, erfüllt strenge Emissionsvorschriften und unterstützt den Fahrerkomfort im Schwerlasteinsatz.

- Im Mai 2024 erweiterte Camfil seine Produktionsstätte in Batu Gajah, Malaysia, um der steigenden Nachfrage nach Luftfiltern im Automobil- und Industriesektor im asiatisch-pazifischen Raum gerecht zu werden. Das Unternehmen steigerte seine Produktionskapazität um 20 % und stärkte seine regionale Präsenz durch die lokale Fertigung.

- Im März 2024 übernahm die Filtration Group Universal Air Filter (UAF) und erweiterte damit ihr Portfolio an Filterlösungen für Dieselmotoren in Südasien, mit einem Schwerpunkt auf IoT-fähigen intelligenten Filtern für Hochleistungsanwendungen im Bau-, Bergbau- und Industriesektor.

- Im April 2021 stellte die Donaldson Company den Filter Minder Connect vor, ein hochmodernes Überwachungstool für Kraftstoff- und Ölfilter, das die Filterleistung bei Hochleistungsanwendungen in Indien, Thailand und Indonesien um 12 % verbessert, Einblicke in die Wartung in Echtzeit ermöglicht und Betriebsausfallzeiten reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

INHALTSVERZEICHNIS SÜDOST- UND SÜDASIENMARKT FÜR DIESELMOTORFILTER

1. EINLEITUNG

1.1 ZIELE DER STUDIE 1.2 MARKTDEFINITION 1.3 ÜBERBLICK ÜBER DEN MARKT FÜR DIESELMOTORENFILTRATION IN SÜDOSTASIEN UND SÜDASIEN 1.4 WÄHRUNG UND PREISE 1.5 EINSCHRÄNKUNGEN 1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE 2.2 ANKUNFT AUF DEM MARKT FÜR DIESELMOTORENFILTRATION IN SÜDOSTASIEN UND SÜDASIEN

2.2.1 Anbieterpositionierungsraster 2.2.2 Technologie-Lebenslinienkurve 2.2.3 Marktleitfaden 2.2.4 Unternehmenspositionierungsraster 2.2.5 Multivariate Modellierung 2.2.6 Messstandards 2.2.7 Top-to-bottom-Analyse 2.2.8 Anbieteranteilsanalyse 2.2.9 Datenpunkte aus wichtigen Primärinterviews 2.2.10 Datenpunkte aus wichtigen Sekundärdatenbanken

2.3 SÜDOSTASIEN UND SÜDASIEN: DIESELMOTORENFILTRATIONSMARKT: FORSCHUNGSÜBERSICHT 2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 Treiber 3.2 Einschränkungen 3.3 Chancen 3.4 Herausforderungen

4. ZUSAMMENFASSUNG 5. PREMIUM-EINBLICKE 6. BRANCHENEINBLICKE 7. SÜDOSTASIEN UND SÜDASIEN DIESELMOTORFILTERMARKT, DURCH ANGEBOT

7.1 ÜBERSICHT 7.2 HARDWARE 7.3 SOFTWARE

7.3.1 Software zur Flüssigkeitsüberwachung 7.3.2 Software zur Kontaminierungsüberwachung

7.4 DIENSTLEISTUNGEN

7.4.1 INTEGRATION 7.4.2 BERATUNGSLEISTUNGEN 7.4.3 WARTUNG & REPARATUR

8. SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORENFILTRATION, NACH FILTERTYP

8.1 ÜBERSICHT 8.2 SCHMIERMITTELFILTER 8.3 LUFTFILTER 8.4 KRAFTSTOFFFILTER 8.5 KÜHLMITTELFILTER

9. SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORFILTER, NACH VERTRIEBSKANAL

9.1 ÜBERBLICK 9.2 AFTERMARKET 9.3 OEM

10. SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORFILTER, NACH SCHWERLASTFAHRZEUGEN

10.1 ÜBERSICHT 10.2 BAGGER 10.3 MULDENKIPPER 10.4 SPRENGLOCHBOHRER 10.5 SONSTIGES

11. SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORFILTER, NACH LÄNDERN

11.1 SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORENFILTRATION (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1.1 INDONESIEN 11.1.2 INDIEN 11.1.3 BANGLADESCH 11.1.4 PAKISTAN 11.1.5 KAMBODSCHA 11.1.6 MALAYSIA 11.1.7 PHILIPPINEN 11.1.8 SINGAPUR 11.1.9 THAILAND 11.1.10 VIETNAM 11.1.11 RESTLICHES SÜDOSTASIEN UND SÜDASIEN

11.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12. SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORENFILTRATION, UNTERNEHMENSLANDSCHAFT

12.1 ANALYSE DER UNTERNEHMENSAKTIEN: SÜDOSTASIEN UND SÜDASIEN 12.2 FUSIONEN UND ÜBERNAHMEN 12.3 NEUE PRODUKTENTWICKLUNGEN UND GENEHMIGUNGEN 12.4 ERWEITERUNGEN 12.5 REGULATORISCHE ÄNDERUNGEN 12.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13. SÜDOSTASIEN UND SÜDASIEN MARKT FÜR DIESELMOTORFILTER, FIRMENPROFIL (SWOT-ANALYSE FÜR ZWEI FÜNF UNTERNEHMEN)

13.1 DONALDSON COMPANY, INC.

13.1.1 UNTERNEHMENSÜBERSICHT 13.1.2 UMSATZANALYSE 13.1.3 PRODUKTPORTFOLIO 13.1.4 GEOGRAFISCHE PRÄSENZ 13.1.5 AKTUELLE ENTWICKLUNGEN

13.2 CUMMINS INC.

13.2.1 UNTERNEHMENSÜBERSICHT 13.2.2 UMSATZANALYSE 13.2.3 PRODUKTPORTFOLIO 13.2.4 GEOGRAFISCHE PRÄSENZ 13.2.5 AKTUELLE ENTWICKLUNGEN

13.3 PARKER-HANNIFIN CORPORATION

13.3.1 UNTERNEHMENSÜBERSICHT 13.3.2 UMSATZANALYSE 13.3.3 PRODUKTPORTFOLIO 13.3.4 GEOGRAFISCHE PRÄSENZ 13.3.5 AKTUELLE ENTWICKLUNGEN

13.4 EATON

13.4.1 UNTERNEHMENSÜBERSICHT 13.4.2 UMSATZANALYSE 13.4.3 PRODUKTPORTFOLIO 13.4.4 GEOGRAFISCHE PRÄSENZ 13.4.5 AKTUELLE ENTWICKLUNGEN

13.5 MANN+HUMMEL HOLDING GMBH

13.5.1 UNTERNEHMENSÜBERSICHT 13.5.2 UMSATZANALYSE 13.5.3 PRODUKTPORTFOLIO 13.5.4 GEOGRAFISCHE PRÄSENZ 13.5.5 AKTUELLE ENTWICKLUNGEN

13.6 TRINITY-FILTRATION

13.6.1 FIRMENÜBERSICHT 13.6.2 PRODUKTPORTFOLIO 13.6.3 GEOGRAFISCHE PRÄSENZ 13.6.4 AKTUELLE ENTWICKLUNGEN

13,7 PT FTS INDONESIEN

13.7.1 FIRMENÜBERSICHT 13.7.2 PRODUKTPORTFOLIO 13.7.3 GEOGRAFISCHE PRÄSENZ 13.7.4 AKTUELLE ENTWICKLUNGEN

13.8 AL-FILTER

13.8.1 FIRMENÜBERSICHT 13.8.2 PRODUKTPORTFOLIO 13.8.3 GEOGRAFISCHE PRÄSENZ 13.8.4 AKTUELLE ENTWICKLUNGEN

13.9 ELOFIC INDUSTRIES LIMITED

13.9.1 FIRMENÜBERSICHT 13.9.2 PRODUKTPORTFOLIO 13.9.3 GEOGRAFISCHE PRÄSENZ 13.9.4 AKTUELLE ENTWICKLUNGEN

13.10 SAFRAN

13.10.1 UNTERNEHMENSÜBERSICHT 13.10.2 UMSATZANALYSE 13.10.3 PRODUKTPORTFOLIO 13.10.4 GEOGRAFISCHE PRÄSENZ 13.10.5 AKTUELLE ENTWICKLUNGEN

13.11 CCJENSEN A/S

13.11.1 FIRMENÜBERSICHT 13.11.2 PRODUKTPORTFOLIO 13.11.3 GEOGRAFISCHE PRÄSENZ 13.11.4 AKTUELLE ENTWICKLUNGEN

13.12 KOMPASS INTERNATIONAL SA

13.12.1 UNTERNEHMENSÜBERSICHT 13.12.2 UMSATZANALYSE 13.12.3 PRODUKTPORTFOLIO 13.12.4 GEOGRAFISCHE PRÄSENZ 13.12.5 AKTUELLE ENTWICKLUNGEN

13.13 JOHNSON-STEUERUNGEN

13.13.1 UNTERNEHMENSÜBERSICHT 13.13.2 UMSATZANALYSE 13.13.3 PRODUKTPORTFOLIO 13.13.4 GEOGRAFISCHE PRÄSENZ 13.13.5 AKTUELLE ENTWICKLUNGEN

13.14 FILTER CONCEPT PVT. LTD.

13.14.1 UNTERNEHMENSÜBERSICHT 13.14.2 UMSATZANALYSE 13.14.3 PRODUKTPORTFOLIO 13.14.4 GEOGRAFISCHE PRÄSENZ 13.14.5 AKTUELLE ENTWICKLUNGEN

13.15 SS FILTERS PVT. LTD.

13.15.1 FIRMENÜBERSICHT 13.15.2 PRODUKTPORTFOLIO 13.15.3 GEOGRAFISCHE PRÄSENZ 13.15.4 NEUESTE ENTWICKLUNGEN

13.16 TRICO CORPORATION

13.16.1 FIRMENÜBERSICHT 13.16.2 PRODUKTPORTFOLIO 13.16.3 GEOGRAFISCHE PRÄSENZ 13.16.4 AKTUELLE ENTWICKLUNGEN

13.17 GENIUS FILTERS & SYSTEMS (P) LTD

13.17.1 FIRMENÜBERSICHT 13.17.2 PRODUKTPORTFOLIO 13.17.3 GEOGRAFISCHE PRÄSENZ 13.17.4 AKTUELLE ENTWICKLUNGEN

13.18 FILSON FILTER

13.18.1 FIRMENÜBERSICHT 13.18.2 PRODUKTPORTFOLIO 13.18.3 GEOGRAFISCHE PRÄSENZ 13.18.4 AKTUELLE ENTWICKLUNGEN

13.19 SOGEFI SPA

13.19.1 FIRMENÜBERSICHT 13.19.2 PRODUKTPORTFOLIO 13.19.3 GEOGRAFISCHE PRÄSENZ 13.19.4 NEUESTE ENTWICKLUNGEN

13.20 HENGST SE

13.20.1 FIRMENÜBERSICHT 13.20.2 PRODUKTPORTFOLIO 13.20.3 GEOGRAFISCHE PRÄSENZ 13.20.4 AKTUELLE ENTWICKLUNGEN

13.21 GLW OIL PURIFINER PTE LTD.

13.21.1 UNTERNEHMENSÜBERSICHT 13.21.2 PRODUKTPORTFOLIO 13.21.3 GEOGRAFISCHE PRÄSENZ 13.21.4 AKTUELLE ENTWICKLUNGEN

14. SCHLUSSFOLGERUNG

15. FRAGEBOGEN

16. ZUGEHÖRIGE BERICHTE

17. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.