Sub Saharan Africa Data Center Facility Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.43 Billion

USD

3.37 Billion

2025

2033

USD

1.43 Billion

USD

3.37 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 3.37 Billion | |

| % | |

|

Marktsegmentierung für Rechenzentrumsanlagen in Subsahara-Afrika, nach Produkttyp (trägerneutrale Colocation, Hyperscale-Rechenzentren, Unternehmens-/private Rechenzentren, Telekommunikations-Kernrechenzentren, staatliche/staatliche Rechenzentren und Edge-Telekommunikations-/containerisierte Rechenzentren), nach Tier-Standards (Tier III, Tier IV, Tier II und Tier I), nach Design (traditionell und modular), nach PUE-Ausblick (5–2,0, 1,2–1,5, 2,0 und

Subsahara-Afrika Data Center FacilityMarktübersicht

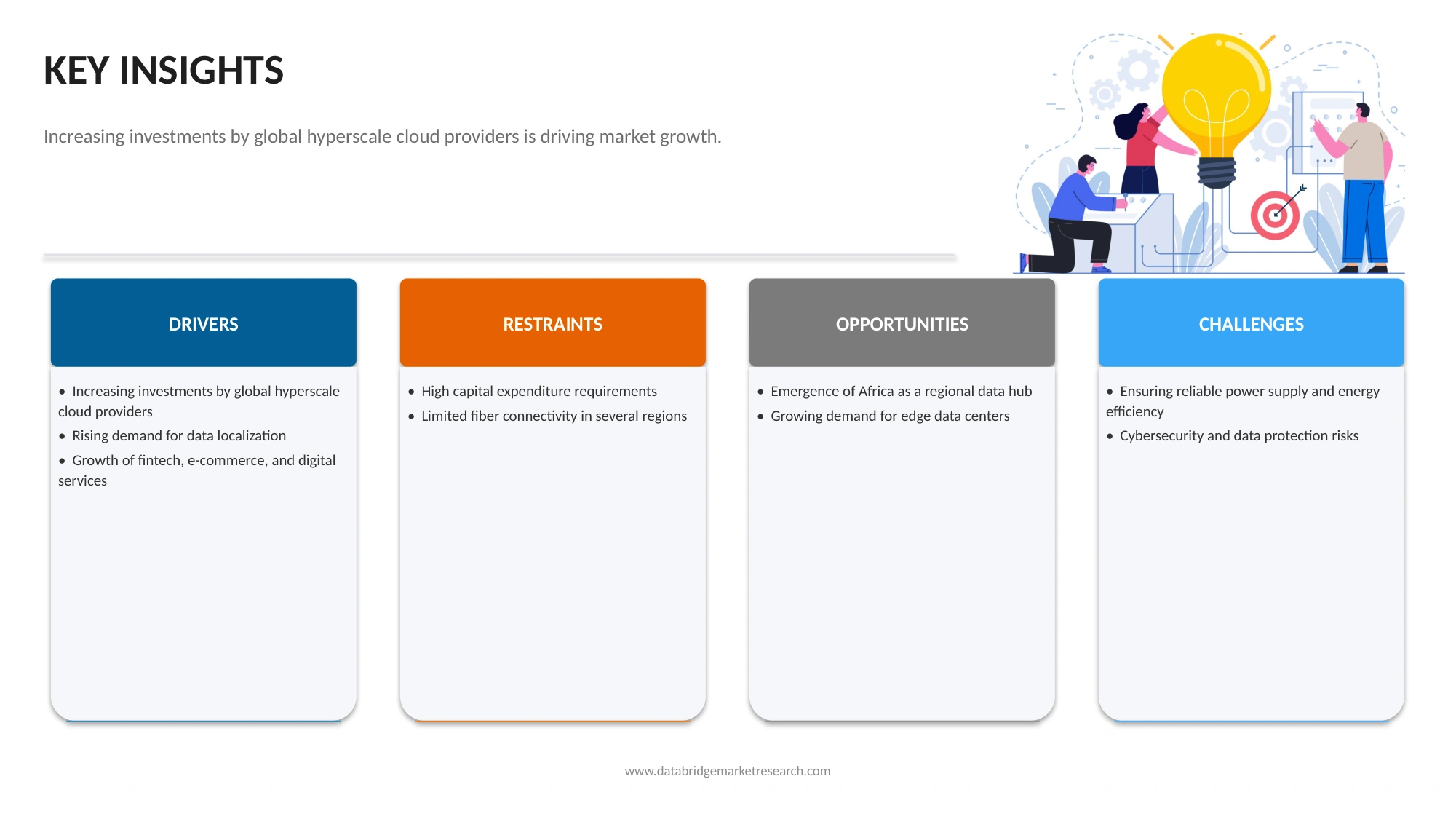

Der Subsahara-Afrika-Rechenzentrumsmarkt wurde am1,43 Mrd. USD im Jahr 2025und wird zu erreichen3,37 Milliarden USD bis 2033, in einemCAGR von 11,5% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch die zunehmende Internetdurchdringung, schnelle digitale Transformationsinitiativen, die zunehmende Cloud-Adoption und die Ausweitung der Nachfrage nach Datenspeicherungs- und Verarbeitungskapazitäten in Unternehmen und öffentlichen Organisationen verursacht wird. Die zunehmende Smartphone-Nutzung, E-Commerce-Aktivitäten, digitale Bankdienstleistungen und der Content-Verbrauch erzeugen erhebliche Datenmengen, was eine starke Nachfrage nach modernen Rechenzentrumsanlagen in der gesamten Region verursacht.

Darüber hinaus beschleunigen zunehmende Investitionen von globalen Hyper-Skala-Cloud-Anbietern, Colocation-Operatoren und Infrastrukturentwicklern den Datacenter-Bau auf wichtigen Märkten wie Südafrika, Kenia, Nigeria und Ghana. Unterstützte Regierungspolitiken, die digitale Wirtschaften, die Anforderungen an die Datenlokalisierung und die Verbesserung der U-Boot-Kabelkonnektivität fördern, stärken das Marktwachstum. Die Einführung energieeffizienter Technologien, die Integration erneuerbarer Energien und skalierbare modulare Rechenzentrumsdesigns verbessern zudem die betriebliche Effizienz und ziehen langfristige Investitionen im Rechenzentrums-Ökosystem der Region an.

Trends und Einblicke

- Südafrika dominierte den Sub-Sahara-Afrika-Rechenzentrumsmarkt mit dem größten Umsatzanteil von 20,50% im Jahr 2025, angetrieben durch seine fortschrittliche digitale Infrastruktur, starkes Connectivity-Ökosystem und Konzentration von Hyperscale- und Colocation-Rechenzentren-Investitionen.

- Nigeria wird voraussichtlich der am schnellsten wachsende Staat bei einem CAGR von 12,8% von 2026 bis 2033 sein, der durch schnelle Digitalisierung, Ausweitung der Internetdurchdringung, zunehmende Cloud-Adoption und steigende Nachfrage nach Datenlokalisierung und Colocation-Diensten getrieben wird.

- Das trägerneutrale Colocation-Segment dominierte die Produktkategorie mit einem Umsatzanteil von 37,98% im Jahr 2025, was durch eine steigende Unternehmensnachfrage nach flexiblen Konnektivitätsoptionen, Multi-Carrier-Zugang und eine kosteneffiziente Outsourcing der Rechenzentrumsinfrastruktur führte.

- Die Hyperscale-Datenzentren sind das am schnellsten wachsende Produkttyp-Segment, das mit einem CAGR von 12,2% von 2026 bis 2033 erweitert werden soll, das von zunehmenden Investitionen von globalen Cloud-Dienstleistern und steigender Nachfrage nach groß angelegten Datenverarbeitungsfunktionen angetrieben wird.

- Das IT- und Telekommunikationssegment dominierte die Endbenutzerkategorie mit einem Umsatzanteil von 27,56% im Jahr 2025, der durch den schnellen Ausbau von Cloud-Services, mobilen Datenverkehr, Breitband-Konnektivität und digitalen Transformationsinitiativen in der gesamten Region geführt wurde.

- Das IT- und Telekommunikationssegment ist auch die am schnellsten wachsende Endbenutzerkategorie, die von 2026 bis 2033 mit einem CAGR von 12,6% ausweitet und durch steigenden Datenverbrauch und zunehmende Cloud-Adoption in Unternehmen und Verbrauchern vorangetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.43 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.37 Milliarden

- Prognose CAGR (2026–2033): 11,5%

- Führender Staat im Jahr 2025: Südafrika

- Schnellster Anbaustaat: Nigeria

Report Scope und Subsahara-Afrika Data Center FacilityMarktsegmentierung

|

Attribute |

Afrika Data Center Facility KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

· Südafrika · Nigeria · Kenia · Elfenbeinküste · Senegal · Tansania · Uganda · Sambia · Togo · Benin · Rest des Subsahara-Afrikas |

|

Key Market Players |

· Digital Realty Trust (US) · NTT DATA Inc. (Japan) · Equinix Inc. (USA) · Afrika-Datenzentren (Südafrika) · RACK CENTRE (Nigeria) · Paratus Africa (Namibia) · Microsoft Corporation (US) · Huawei Technologies Africa (Pty) Ltd (Südafrika) · Raxio Gruppe (Uganda) · iXAfrica data Centre (Kenya) · Vantage Data Centers (USA) · Onix Data Centres Ltd (Nigeria) · Digital Parks Afrika (Südafrika) · Wingu Africa (Tanzien) · N+ONE DATACENTERS (Südafrika) · ST DIGITAL (Südafrika) · PAIX Data Centres (Kenya) · Open Access Data Centres (Südafrika) |

|

Marktmöglichkeiten |

· Emergence of Africa als regionales Datenzentrum · wachsende Nachfrage nach Kantendatenzentren |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Subsahara-Afrika Data Center Facility Market Trends

Trend: Erweiterung von Hyperscale und Colocation Data Center Investments

Der Subsahara-Afrika-Rechenzentrumsmarkt zeigt einen starken Trend zur Expansion von hyperskalen und trägerneutralen Colocation-Einrichtungen als globale Cloud-Anbieter, Content Delivery-Netzwerke und digitale Service-Unternehmen erhöhen ihre regionale Präsenz. Die wachsende Nachfrage nach Cloud Computing, künstlichen Intelligenz-Workloads, digitalen Zahlungen, Videostreaming und der digitalen Unternehmenstransformation treibt Investitionen in großformatige Rechenzentren-Campuses. Die Betreiber setzen zunehmend modulare und energieeffiziente Anlagen ein und verbessern die Vernetzung durch U-Boot-Kabelsysteme und Internetaustauschpunkte. Besonders deutlich ist der Trend in wichtigen Märkten wie Südafrika, Nigeria, Kenia und Ghana, wo die zunehmende Digitalisierung die Nachfrage nach skalierbaren und latenten Infrastrukturen schafft.

Subsaharan Africa Data Center Facility Market Dynamics

Key Market Driver: Rapid Digital Transformation und Rising Cloud Adoption

Die rasche Beschleunigung der digitalen Transformationsinitiativen über Regierungen, Unternehmen und Verbraucher ist ein Haupttreiber des Subsahara-Afrika-Datenbankmarkts. Die zunehmende Übernahme von Cloud-Services, E-Commerce-Plattformen, digitales Banking, E-Government-Anwendungen und datenintensiven Geschäftsbetrieben generiert eine erhebliche Nachfrage nach einer sicheren und skalierbaren Datenspeicherinfrastruktur. Datenlokalisierungsanforderungen, steigende Internetdurchdringung und wachsende Investitionen von Hyperscale Cloud-Anbietern verstärken die Nachfrage nach modernen Rechenzentren. Organisationen migrieren zunehmend Arbeitsbelastungen von On-Premise-Umgebungen bis hin zu Colocation- und Cloud-fähigen Einrichtungen zur Verbesserung der betrieblichen Effizienz, Cybersicherheit und Unternehmenskontinuität.

Key Restraint/Challenge: Strominfrastruktur-Einschränkungen und hohe Betriebskosten

Eine große Herausforderung gegenüber dem Subsahara-Afrika-Rechenzentrumsmarkt ist die begrenzte Verfügbarkeit von zuverlässiger Strominfrastruktur und die hohen Energiekosten. Rechenzentren benötigen kontinuierliche Stromversorgung und umfangreiche Kühlsysteme, so dass Strom einer der größten Betriebskosten. Häufige Netzinstabilität in mehreren Ländern erfordert erhebliche Investitionen in Backup-Generatoren, Batteriespeicher und alternative Energielösungen. Darüber hinaus erhöhen hohe Baukosten, begrenzte Verfügbarkeit von spezialisiertem technischem Know-how und Supply-Chain-Komplexitäten die Investitionsanforderungen, die Schaffung von Barrieren für neue Marktteilnehmer und die Verlangsamung der Anlagenerweiterung in bestimmten Regionen.

Die zunehmende Notwendigkeit, dass die Betreiber in redundante Stromsysteme, erneuerbare Energieprojekte und fortschrittliche Kühltechnologien investieren, unterstreicht die finanziellen und operativen Herausforderungen im Zusammenhang mit der Skalierung der Rechenzentrumsinfrastruktur in den aufstrebenden afrikanischen Märkten.

Key Market Opportunity: Wachstum von erneuerbaren und nachhaltigen Rechenzentren

Die zunehmende Betonung auf Nachhaltigkeit und die Integration erneuerbarer Energien bietet eine bedeutende Chance für den Subsahara-Afrika-Datenbankmarkt. Abundante solar-, wind- und hydroelektrische Ressourcen in der gesamten Region sind ermutigende Betreiber, grüne Rechenzentren zu entwickeln, die die CO2-Emissionen reduzieren und die Energieeffizienz verbessern. Investitionen in nachwachsende Anlagen, kohlenstoffneutrale Betriebsabläufe und Low-PUE-Rechenzentrumsdesigns ziehen globale Technologieunternehmen an, die Umwelt-, Sozial- und Governance-Ziele (ESG) erfüllen wollen. Die zunehmende Nachfrage nach lokalisierten Cloud-Services, Edge Computing-Infrastruktur und KI-bereiten Anlagen schafft zudem neue Möglichkeiten für Rechenzentrenentwickler, die nächste Generation nachhaltiger Infrastruktur in den schnell digitalisierenden Volkswirtschaften zu etablieren.

Subsahara-Afrika Data Center Facility Market Scope

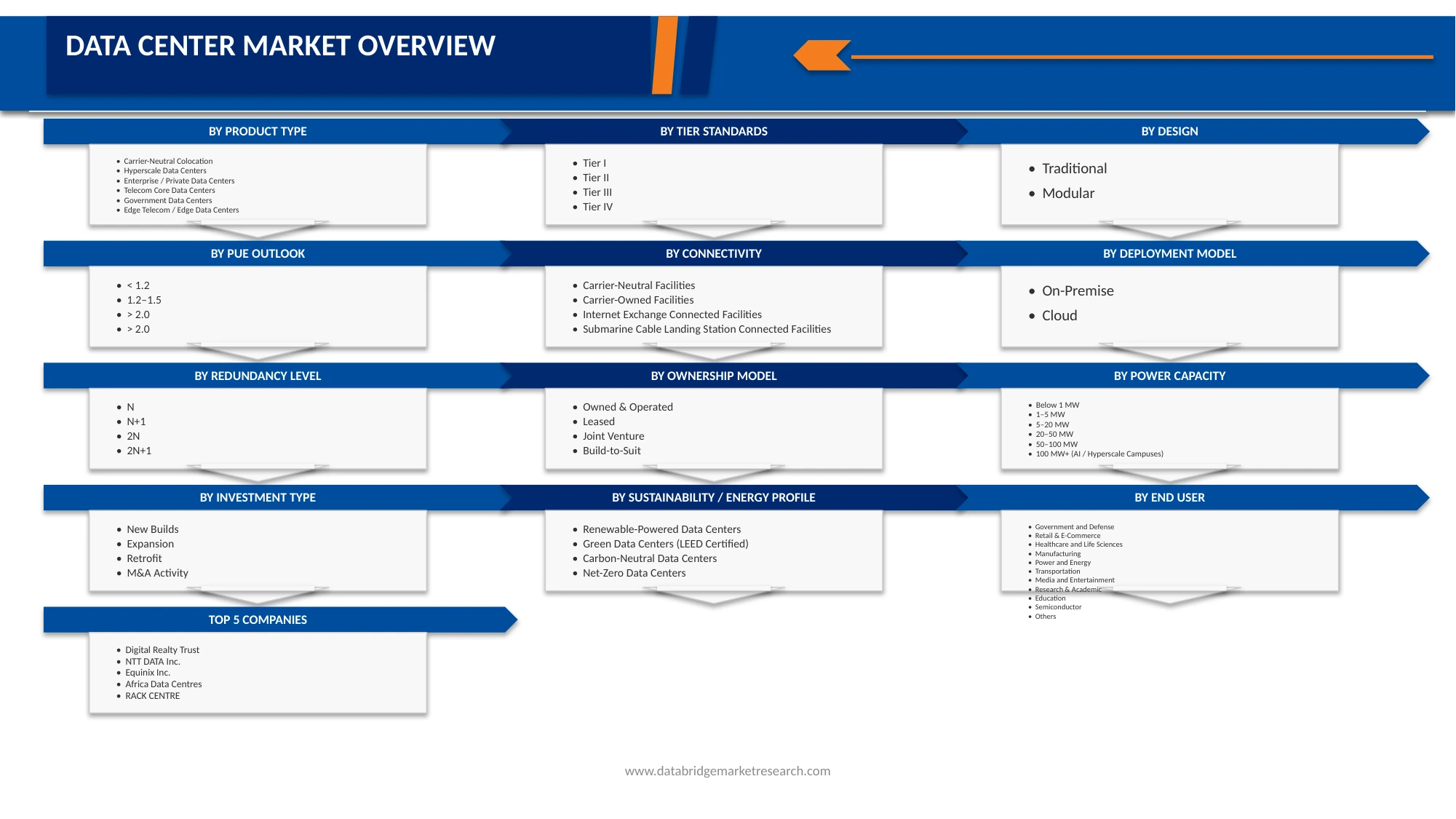

Der Markt für Rechenzentren in Südafrika wird auf Basis von Produkttyp, Tierstandards, Design, PUE-Ausblick, Konnektivität, Bereitstellungsmodell, Redundanzniveau, Eigentumsmodell, Leistungsfähigkeit, Investitionstyp, Nachhaltigkeits-/Energieprofil und Endbenutzer segmentiert.

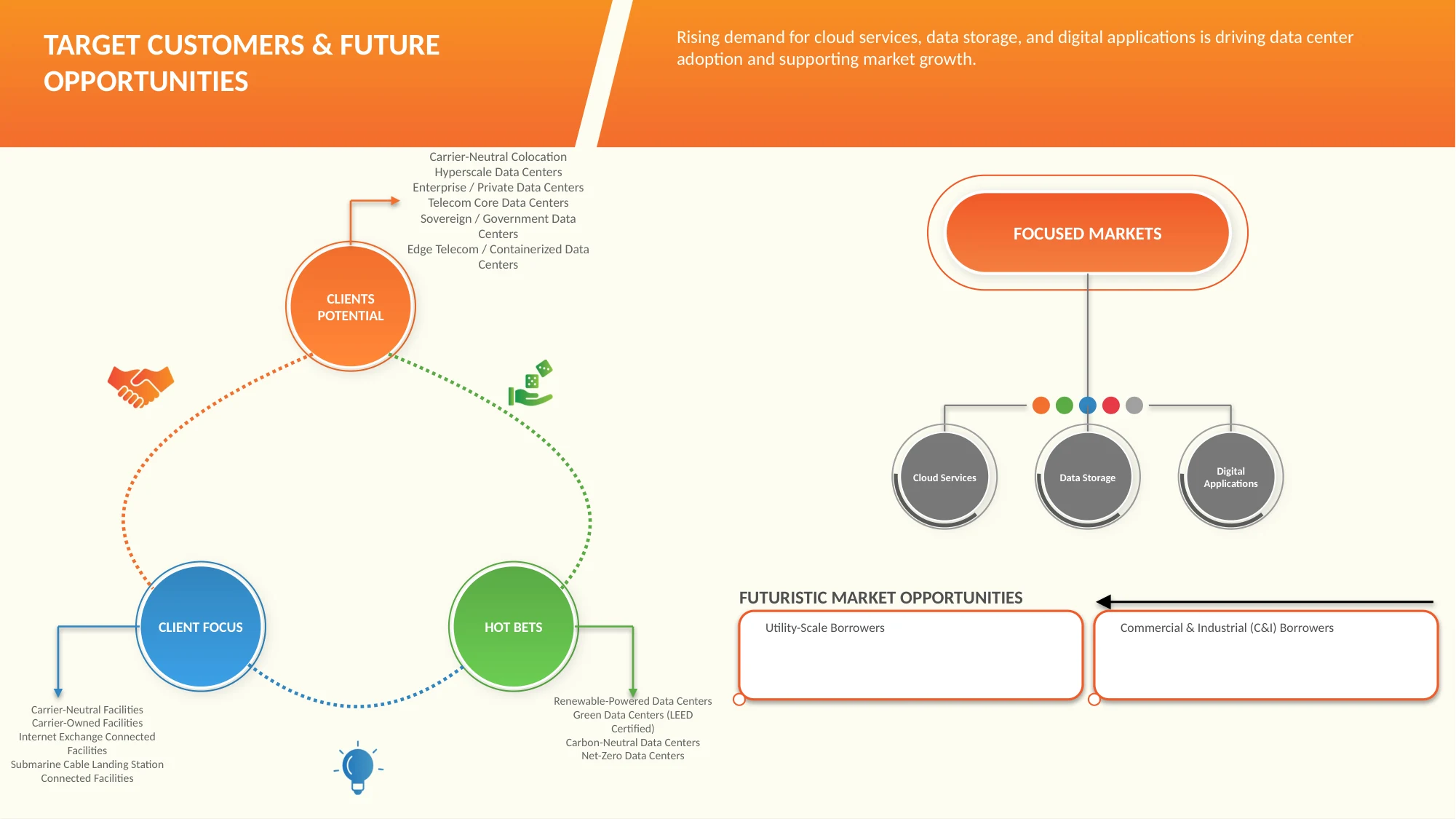

- Nach Produkttyp

Auf Basis des Produkttyps wird der südafrikanische Rechenzentrumsmarkt in trägerneutrale Colocation, Hyperscale-Datenzentren, Enterprise/private Rechenzentren, Telecom-Kerndatenzentren, souveräne/staatliche Rechenzentren und Edge-Telecom/Container-Datenzentren segmentiert. Das trägerneutrale Colocation-Segment dominierte den Markt mit einem Anteil von 37,98% im Jahr 2025, aufgrund der steigenden Nachfrage nach Multi-Carrier-Konnektivität, skalierbarer Infrastruktur und kosteneffizienten Outsourcing-Lösungen unter Unternehmen, Cloud-Anbietern und Telekommunikationsunternehmen. Das Segment profitiert von starken Vernetzungsökosystemen, verbesserter Netzwerkflexibilität und wachsenden digitalen Transformationsinitiativen im ganzen Land.

Das Segment Hyperscale Data Centers wird das schnellste Wachstum bei einem CAGR von 12,2% von 2026 bis 2033, angetrieben durch steigende Investitionen von globalen Cloud-Dienstleistern, steigende Nachfrage nach Großrechnerkapazitäten und die rasche Übernahme von künstlicher Intelligenz, Big Data Analytics und Cloud-basierten Dienstleistungen, registrieren.

- Von Tiernormen

Auf der Grundlage von Tiernormen wird der Markt für Rechenzentren in Südafrika in Tier III, Tier IV, Tier II und Tier I segmentiert. Das Segment Tier III dominierte den Markt mit einem Anteil von 65,20% im Jahr 2025, unterstützt durch seine Fähigkeit, hohe Verfügbarkeit, Redundanz und operative Zuverlässigkeit bei gleichzeitiger Aufrechterhaltung der Kosteneffizienz. Das Segment wird von Unternehmen, Cloud-Operatoren und Colocation-Anbietern, die eine ununterbrochene Service-Lieferung benötigen, weit bevorzugt.

Das Segment Tier IV wird von 2026 bis 2033 am schnellsten CAGR von 11,9 % bezeugen, das von einer wachsenden Nachfrage nach fehlertoleranter Infrastruktur, geschäftskritischen Anwendungen und strengen Uptime-Anforderungen unter hyperscale Operatoren, Finanzinstituten und Regierungsorganisationen angetrieben wird.

- von Design

Auf Basis des Designs wird der Markt für Rechenzentren in Südafrika in traditionell und modular segmentiert. Das traditionelle Segment dominierte den Markt mit einem Anteil von 82,59% im Jahr 2025 aufgrund seiner weit verbreiteten Annahme über etablierte Unternehmen und Standorte. Diese Einrichtungen bieten umfangreiche Einsatzmöglichkeiten, robuste Infrastruktur und langfristige Betriebsstabilität.

Das modulare Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 11,9% von 2026 bis 2033, angetrieben durch seine Skalierbarkeit, schnellere Einsatzzeiten, geringere Baukosten und wachsende Eignung für Edge Computing und schnell expandierende digitale Infrastrukturprojekte.

- Von PUE Outlook

Auf der Grundlage von PUE-Ansichten wird der Markt für Rechenzentren in Südafrika auf 1,5–2,0, 1,2–1,5, >2.0 und <1.2 segmentiert. Das Segment 1,5-2,0 dominierte den Markt mit einem Anteil von 47,20% im Jahr 2025 aufgrund seines Gleichgewichts zwischen Energieeffizienz und operativer Machbarkeit für die meisten bestehenden und neu entwickelten Anlagen.

Das Segment 1.2–1.5 wird von 2026 bis 2033 das schnellste CAGR von 11,9 % registrieren, unterstützt durch Investitionen in energieeffiziente Kühltechnologien, die Integration erneuerbarer Energien und die Entwicklung des nachhaltigen Rechenzentrums.

- Durch Konnektivität

Auf Basis der Konnektivität wird der Markt für Rechenzentren in Südafrika zu trägerneutralen Einrichtungen, trägereigenen Einrichtungen, Internet-Wechselanlagen und U-Boot-Anlandestation-Anbindungsanlagen segmentiert. Das Segment trägerneutrale Anlagen dominierte den Markt mit einem Anteil von 47,42% im Jahr 2025, der durch die steigende Nachfrage nach Netzwerkvielfalt, Vernetzungsdienstleistungen und den Zugang zu mehreren Telekombetreibern und Cloud-Anbietern getrieben wurde.

Das Segment der trägerneutralen Anlagen wird von 2026 bis 2033 mit dem schnellsten CAGR von 12,0 % bezeugt, das von der wachsenden Nachfrage nach Multi-Network-Konnektivität, Cloud-Verbindungsdiensten und herstellerunabhängigen Colocation-Lösungen angetrieben wird. Unternehmen, Hyperskalierer und digitale Dienstleister bevorzugen zunehmend trägerneutrale Rechenzentren, um die Netzwerkflexibilität zu verbessern, Latenz zu reduzieren, die Redundanz zu verbessern und den Ausbau von digitalen Transformations- und Cloud-Adoptionsinitiativen zu unterstützen.

- Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Markt für Rechenzentren in Südafrika in On-Premise und Cloud segmentiert. Das On-Premise-Segment dominierte den Markt mit einem Anteil von 56,93% im Jahr 2025 aufgrund seiner Fähigkeit, mehr Kontrolle über Datensicherheit, regulatorische Compliance, Infrastrukturmanagement und operative Leistung zu bieten. Große Unternehmen, Behörden, Finanzinstitute und Telekommunikationsunternehmen bevorzugen weiterhin On-Premise-Einsätze für unternehmenskritische Workloads und sensible Datenverarbeitungsanforderungen.

Das Cloud-Segment wird auch mit einem CAGR von 11,9% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch die zunehmende Migration von Unternehmens-Workloads, die Expansion von Hyperscale-Cloud-Plattformen und die zunehmende Nachfrage nach Software-as-a-Service- und Infrastruktur-as-a-Service-Lösungen getrieben wird.

- Von Redundancy Level

Auf Basis der Redundanz wird der südafrikanische Rechenzentrumsmarkt in N+1, 2N, N und 2N+1 segmentiert. Das Segment N+1 dominierte den Markt mit einem Anteil von 42,60% im Jahr 2025, aufgrund seiner optimalen Balance zwischen Zuverlässigkeit und Wirtschaftlichkeit, so dass es die bevorzugte Konfiguration für die meisten Unternehmen und Colocation-Einrichtungen.

Das Segment 2N+1 wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 12,3% registrieren, die durch steigende Nachfrage nach maximaler Verfügbarkeit, verbesserter Resilienz und Unternehmenskontinuität über unternehmenskritische Anwendungen und Hyperscale-Bereitstellungen getrieben wird.

- Von Eigentümer Modell

Auf Basis des Eigentumsmodells wird der Markt für Rechenzentren in Südafrika in unternehmenseigene & betriebene, geleaste, Joint Venture und Build-to-suit segmentiert. Das unternehmenseigene & betriebene Segment dominierte den Markt mit einem Anteil von 44.27% im Jahr 2025 aufgrund starker Investitionen von Colocation-Anbietern, Telekommunikationsbetreibern und Hyperscale-Entwicklern, die eine vollständige Kontrolle über den Anlagenbetrieb und das Infrastrukturmanagement suchen.

Das Joint-Venture-Segment wird von 2026 bis 2033 die schnellste CAGR von 12,2% erleben, die durch eine verstärkte Zusammenarbeit zwischen globalen Rechenzentrumsbetreibern, lokalen Infrastrukturanbietern, Telekommunikationsunternehmen und Investmentfirmen zur Beschleunigung der Anlagenentwicklung und der Markterweiterung vorangetrieben wird. Mit Joint-Venture-Modellen können die Teilnehmer Kapitalanlagen, operatives Know-how, regulatorisches Wissen und Marktzugang teilen und die schnelle Bereitstellung von groß angelegten Rechenzentrumsprojekten in ganz Südafrika unterstützen.

- Durch Leistungsfähigkeit

Auf Basis der Leistungsfähigkeit wird der Markt für Rechenzentren in Südafrika auf 5–20 MW, 20–50 MW, 1–5 MW, 50–100 MW, unter 1 MW und 100 MW+ aufgeteilt. (KI/hyperscale campuses). Das Segment 5–20 MW dominierte den Markt mit einem Anteil von 31,71% im Jahr 2025, unterstützt durch seine Eignung für Unternehmen, Colocation und Cloud-Service-Einsätze, die skalierbare und dennoch kosteneffiziente Infrastruktur erfordern.

Das Segment 100 MW+ (AI/Hyperscale campuses) soll das schnellste Wachstum bei einem CAGR von 12,5% von 2026 bis 2033 registrieren, das durch Investitionen in künstliche Intelligenz-Infrastruktur, Hyperscale Cloud-Erweiterung und High-Density-Computing-Umgebungen angetrieben wird.

- Nach Anlagetyp

Auf der Grundlage des Investitionstyps wird der Markt für Rechenzentren in Südafrika in neue Build-, Expansions-, Retrofit- und M&A-Aktivitäten segmentiert. Das neue Build-Segment dominierte den Markt mit einem Anteil von 42,07% im Jahr 2025, aufgrund steigender Nachfrage nach moderner Rechenzentrumsinfrastruktur, zunehmender Cloud-Adoption und starker Investitionstätigkeit von inländischen und internationalen Betreibern.

Das Expansionssegment wird von 2026 bis 2033 die schnellste CAGR von 11,9 % erleben, die durch Kapazitätssteigerungen, steigende Rack-Anforderungen und die Notwendigkeit, wachsende digitale Workloads in allen Branchen aufzunehmen, angetrieben wird.

- Von Nachhaltigkeit/Energie Profil

Auf Basis des Nachhaltigkeits-/Energieprofils wird der südafrikanische Rechenzentrumsmarkt in nachwachsend betriebene Rechenzentren, grüne Rechenzentren (LEED zertifiziert), kohlenstoffneutrale Rechenzentren und Netto-Null-Datenzentren segmentiert. Das Segment Erneuerbare Rechenzentren dominierte den Markt mit einem Anteil von 36,48% im Jahr 2025, unterstützt durch die zunehmende Einführung von Solar- und Windenergielösungen zur Senkung der Betriebskosten und zur Verbesserung der Nachhaltigkeitsleistung.

Das Segment Carbon-Neutral Data Centers wird von 2026 bis 2033 die schnellste CAGR von 12,0 % erleben, die durch steigende Nachhaltigkeitsverpflichtungen von Unternehmen, zunehmende regulatorische Fokussierung auf Emissionsreduktion und steigende Nachfrage nach umweltverträglicher digitaler Infrastruktur getrieben wird. Die Rechenzentrumsbetreiber investieren zunehmend in Initiativen zur Förderung erneuerbarer Energien, energieeffizienter Technologien und zur CO2-Kompensation, um kohlenstoffneutrale Operationen zu erreichen und gleichzeitig die Ziele und Erwartungen der ESG zu erfüllen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt für Rechenzentren in Südafrika in IT und Telekommunikation, Bankwesen, Finanzdienstleistungen und Versicherung (BFSI), Regierung und Verteidigung, Einzelhandel & E-Commerce, Gesundheits- und Life Sciences, Produktion, Energie und Energie, Transport, Medien und Unterhaltung, Forschung & akademische, Bildung, Halbleiter und andere segmentiert. Das IT- und Telekommunikationssegment dominierte den Markt mit einem Anteil von 27,56% im Jahr 2025 aufgrund des schnellen Wachstums von Cloud Computing, mobilem Datenverkehr, Breitband-Konnektivität und digitalen Transformationsinitiativen. Die zunehmenden Investitionen in die Netzinfrastruktur, die Bereitstellung von 5G- und die Bereitstellung von Inhalten verstärken weiterhin die Nachfrage nach Rechenzentren in diesem Segment.

Das IT- und Telekommunikationssegment wird von 2026 bis 2033 am schnellsten CAGR von 12,6% bezeugen, das durch den weiteren Ausbau der Cloud-Dienste, die steigende Internetnutzung, die zunehmende Übernahme von künstlichen Intelligenzanwendungen und die Erhöhung der Investitionen in die digitale Infrastruktur in ganz Südafrika angetrieben wird.

Subsahara-Afrika Data Center Facility Market State-Wise Analyse

Südafrika dominierte den Sub-Sahara-Afrika-Rechenzentrumsmarkt und entfiel auf den größten Umsatzanteil von 20,50% im Jahr 2025, unterstützt durch seine etablierte digitale Infrastruktur, starkes Connectivity-Ökosystem, umfangreiche U-Boot-Kabelnetze und Konzentration von Hyperscale- und Colocation-Rechenzentren-Investitionen. Das Land profitiert von einem reifen Telekommunikationssektor, einer wachsenden Cloud-Adoption, einem günstigen Geschäftsumfeld und einer steigenden Nachfrage nach Datenlokalisierung, wodurch es der primäre Knotenpunkt für die Entwicklung von Rechenzentren und digitale Dienstleistungen in der gesamten Region ist.

Nigeria Africa Data Center Facility Market Insight

Nigeria ist der am schnellsten wachsende Rechenzentrumsmarkt in Subsahara-Afrika, angetrieben durch schnelle Digitalisierung, starkes Bevölkerungswachstum, wachsende Internetdurchdringung und zunehmende Übernahme von Cloud-Services. Die florierenden Fintech-, E-Commerce-, Telekommunikations- und Digitalbanken des Landes erzeugen eine erhebliche Nachfrage nach Colocation- und Hyperscale-Infrastruktur. Die zunehmenden Investitionen von globalen und regionalen Rechenzentrumsbetreibern sowie die steigenden Anforderungen an die Datenlokalisierung stärken Nigerias Position als wichtiger digitaler Infrastrukturstandort in Westafrika.

Kenia Africa Data Center Facility Market Insight

Kenia hält aufgrund seines fortgeschrittenen IKT-Ökosystems, seines strategischen geografischen Standorts und seiner Rolle als Hauptvernetzungs-Gateway für Ostafrika eine bedeutende Position im Subsahara-Afrika-Markt. Steigende Unternehmensdigitalisierung, zunehmende Cloud-Adoption, wachsender mobiler Datenverbrauch und weitere Investitionen in die U-Boot-Kabelinfrastruktur treiben die Nachfrage nach trägerneutralen, hyperskalen und Edge-Datacenter-Einrichtungen im ganzen Land.

Ivory Coast Africa Data Center Facility Market Insight

Die Ivory Coast ist ein wichtiger Wachstumsmarkt auf dem Markt für Rechenzentren in Subsahara-Afrika, unterstützt durch starke wirtschaftliche Entwicklung, Erweiterung der Telekommunikationsinfrastruktur und zunehmende digitale Transformationsinitiativen. Die steigende Nachfrage nach Cloud-Services, der Datenspeicherung von Unternehmen und lokalisierten Hosting-Lösungen, vor allem über Francophone Westafrika, ermutigt Investitionen in moderne Rechenzentrumsanlagen und Konnektivitätsinfrastruktur.

Senegal Africa Data Center Facility Market Insight

Senegal wird zu einem immer attraktiveren Ziel für Rechenzentren-Investitionen in Subsahara-Afrika, die von regierungsgeführten digitalen Wirtschaftsprogrammen, dem Ausbau des Breitbandzugangs und der zunehmenden Einführung von Cloud-basierten Technologien angetrieben werden. Die strategische Lage des Landes an der Westafrikanischen Küste, verbunden mit der wachsenden Nachfrage nach sicheren Datenspeicher- und Verarbeitungsfunktionen, unterstützt die Entwicklung fortschrittlicher Rechenzentrumsinfrastruktur.

Tansania Africa Data Center Facility Market Insight

Tansania erlebt ein stetiges Wachstum im Subsahara-Afrika-Markt für Rechenzentren, der durch die zunehmende Internetnutzung, die steigende mobile Vernetzung und die zunehmende Übernahme digitaler Finanzdienstleistungen gefördert wird. Investitionen in Telekommunikationsnetze, Unternehmensdigitalisierungsinitiativen und Cloud Computing-Dienste erzeugen die Nachfrage nach skalierbaren Rechenzentrumsinfrastrukturen und positionieren das Land als aufstrebender Rechenzentrumsmarkt in Ostafrika.

Uganda Africa Data Center Facility Market Insight

Uganda gewinnt im Subsahara-Afrika-Fazilitätsmarkt an Bedeutung, da Unternehmen zunehmend digitale Technologien und Cloud-basierte Dienstleistungen übernehmen. Die wachsende Nachfrage von Telekommunikationsbetreibern, Finanzinstituten, Regierungsbehörden und Bildungseinrichtungen treibt die Notwendigkeit sicherer und zuverlässiger Rechenzentrumseinrichtungen an. Die anhaltende Erweiterung der IKT-Infrastruktur und die zunehmende Fokussierung auf lokale Datenhosting werden voraussichtlich das langfristige Marktwachstum im Land unterstützen.

Subsaharan Africa Data Center Facility Market Share

Die Africa Data Center Facility Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Digital Realty Trust (US)

- NTT DATA Inc. (Japan)

- Equinix Inc. (USA)

- Afrika-Datenzentren (Südafrika)

- (Nigeria)

- Paratus Africa (Namibia)

- Microsoft Corporation (USA)

- Huawei Technologies Africa (Pty) Ltd (Südafrika)

- Raxio Group (Uganda)

- iXAfrica data Centre (Kenya)

- Vantage Data Centers (USA)

- Onix Data Centres Ltd (Nigeria)

- Digital Parks Afrika (Südafrika)

- Wingu Africa (Tanzien)

- N+ONE DATACENTERS (Südafrika)

- ST DIGITAL (Südafrika)

- PAIX Data Centres (Kenya)

- Open Access Data Centres (Südafrika)

Neueste Entwicklungen im Subsahara-Afrika-Datenzentrum Facility Market

- Im Mai 2026 hat Digital Realty sein erstes Rechenzentrum in Barcelona, Spanien (BCN1) eröffnet, das eine strategische Erweiterung seines Fußabdrucks in ganz Südeuropa und im Mittelmeerraum markiert. Die im Innovationsviertel Sant Adrià de Besòs gelegene Anlage ergänzt rund 14 MW geplanter Kapazitäten und stärkt die Vernetzung der wichtigsten globalen Routen in ganz Europa, Nordafrika, dem Nahen Osten und Amerika. Diese Erweiterung verstärkt die Position von Digital Realty als führender globaler Rechenzentrumsbetreiber und ermöglicht eine verbesserte Verbindungsdichte, eine größere Netzwerk-Resilienz sowie eine verbesserte Unterstützung für KI- und Cloud-getriebene Workloads über den gesamten Mittelmeerkorridor.

- Im April 2026 hat NTT DATA einen wichtigen Meilenstein in der Netzinfrastruktur erreicht, indem er erfolgreich 400 Gbps Peering-Kapazität an der Johannesburg Internet Exchange (JINX) erreichte, was einen ersten für jeden Netzbetreiber in Afrika markiert. Diese Entwicklung verbessert die Effizienz und Skalierbarkeit des Internet-Verkehrs in Südafrika und stärkt JINX als weltweit wettbewerbsfähiges Verbindungszentrum. Dieses Upgrade verstärkt die Position von NTT DATA in Afrikas digitalem Ökosystem, indem es die Netzwerkleistung verbessert, die Latenz reduziert und die wachsende Nachfrage von Cloud-Anbietern unterstützt.

- Im November 2025 hat Equinix seine globale Verbindungsplattform erweitert, indem LG3, ein neues 22 Millionen US-Dollar-Datenzentrum in Lagos, Nigeria, gestartet wird. Dies markiert die erste Greenfield-Anlage von Equinix in Westafrika und dient der Unterstützung von Colocation-Services sowie der direkten Integration in Equinix Fabric zur nahtlosen digitalen Vernetzung. Das Projekt ist Teil der umfassenderen Investitionsstrategie von 100 Millionen US-Dollar, um seine Präsenz in der afrikanischen Region zu stärken, wobei die Operationen in Q1 2026 beginnen sollen. Diese Expansion stärkt den westafrikanischen Fußabdruck von Equinix.

- Im Februar 2026 erhielt Cassava Technologies in Südafrika einen wichtigen ordnungsrechtlichen Genehmigungs-Meilenstein für den geplanten Verkauf eines Anteils an seinen Africa Data Centres (ADC)-Geschäft an STANLIB Infrastructure Investments, einer von Standard Bank und Liberty Group unterstützten Einheit. Die Zustimmung des Wettbewerbsgerichts ermöglicht es STANLIB, eine gemeinsame Kontrolle des ADC zu erlangen, die seine umfassendere Investitionsstrategie im Bereich der digitalen Infrastruktur Afrikas unterstützt. Diese Entwicklung beschleunigt den Kapitalzufluss in Afrika Data Centres

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINFÜHRUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAPHISCHER UMFANG

Für die Studie werden 2,3 Jahre berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR TRIPOD-DATENVALIDIERUNGSMODELL

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRE INTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 DBMR-VERKÄUFERANTEILSANALYSE

2.1 MARKT-ENDBENUTZER-ABDECKUNGSRASTER

2.11 SEKUNDÄRQUELLEN

2.12 Annahmen

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.1.1 BEDROHUNG DURCH NEUEINTRITT (MÄßIG)

4.1.2 VERHANDLUNGSMÄCHT DER LIEFERANTEN (HIGH)

4.1.3 VERHANDLUNGSMACHT DER KÄUFER (MÄßIG BIS HOCH)

4.1.4 GEFAHR VON ERSATZSTOFFEN (MÄßIG)

4.1.5 Branchenkonkurrenz (hoch)

4.1.6 ALLGEMEINE ATTRAKTIVITÄT DER BRANCHE

4.2 Wertschöpfungskettenanalyse

4.2.1 LANDERWERB UND STANDORTAUSWAHL

4.2.2 DESIGN UND ENGINEERING

4.2.3 AUSRÜSTUNG UND MATERIALBESCHAFFUNG

4.2.4 BAU UND INFRASTRUKTURENTWICKLUNG

4.2.5 INTEGRATION DER STROM- UND KONNEKTIVITÄT

4.2.6 BETRIEB DES RECHENZENTRUMS UND Facility-Management

4.2.7 Bereitstellung von IT- und Cloud-Diensten

4.2.8 ENDBENUTZER UND DIGITALES ÖKOSYSTEM

4.2.9 GESAMTBEWERTUNG

4.3 REGULATORISCHE STANDARDS

4.3.1 Datenschutzbestimmungen

4.3.2 TELEKOMMUNIKATIONS- UND IKT-LIZENZIERUNG

4.3.3 BAUVORSCHRIFTEN UND INFRASTRUKTURSTANDARDS

4.3.4 UMWELT- UND NACHHALTIGKEITSVORSCHRIFTEN

4.3.5 ENERGIE- UND STROMVERORDNUNG

4.3.6 ANFORDERUNGEN AN CYBERSICHERHEIT UND KRITISCHE INFRASTRUKTUR

4.3.7 INTERNATIONALE STANDARDS, DIE ALLGEMEIN VON BETREIBERN ÜBERNOMMEN WERDEN

4.4 PREISANALYSE

4.5 DURCHDRINGUNG UND KARTIERUNG DER WACHSTUMSPERSPEKTIVEN

4.5.1 NACH TYP

4.5.1.1 UNTERNEHMENS-/PRIVATE RECHENZENTREN – HOHE DURCHDRINGUNG, MODERATES WACHSTUM

4.5.1.2 TRÄGERNEUTRALE KOLOKATION – MITTLERE DURCHDRINGUNG, SEHR HOHES WACHSTUM

4.5.1.3 HYPERSCALE-RECHENZENTREN – GERINGE DURCHDRINGUNG, SEHR HOHES WACHSTUM

4.5.1.4 Telekommunikations-Kernrechenzentren – hohe Durchdringung, moderates Wachstum

4.5.1.5 EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN – GERINGE DURCHDRINGUNG, HOHES WACHSTUM

4.5.1.6 STAATLICHE/REGIERENDE RECHENZENTREN – MITTLERE DURCHDRINGUNG, HOHES WACHSTUM

4.5.2 NACH STUFENSTANDARDS

4.5.2.1 TIER I – GERINGE DURCHDRINGUNG, GERINGES WACHSTUM

4.5.2.2 TIER II – MITTLERE DURCHDRINGUNG, MODERATES WACHSTUM

4.5.2.3 TIER III – HOHE DURCHDRINGUNG, SEHR HOHES WACHSTUM

4.5.2.4 TIER IV – GERINGE BIS MITTLERE DURCHDRINGUNG, HOHES WACHSTUM

4.6 PATENTANALYSE

4.6.1 ÜBERSICHT

4.6.2 PATENTINTENSITÄTSBEWERTUNG NACH TECHNOLOGIEBEREICHEN

4.6.3 PATENTINSTANZEN

4.6.3.1 MOBILE RECHENZENTRUMEINHEIT MIT EFFIZIENTEN KÜHLMITTELN

4.6.3.2 SCHNEIDER ELECTRIC DATA CENTER COOLING PATENT PORTFOLIO

4.6.3.3 SCHNEIDER ELECTRIC INTELLIGENTE RECHENZENTRUMSTEUERUNG

4.6.4 PATENT-CHANCENBEWERTUNG FÜR AFRIKA SÜDLICH DER SAHARA

4.6.4.1 KÜHLUNG DES KI-RECHENZENTRUMS

4.6.4.2 EDGE-INFRASTRUKTUR

4.6.4.3 ENERGIEEFFIZIENZ

4.6.4.4 INTEGRATION ERNEUERBARER ENERGIEN

4.6.5 SCHLUSSFOLGERUNG

4.7 INVESTITIONSFLUSSANALYSE

4.7.1 ÜBERSICHT

4.7.2 KAPITALQUELLEN

4.7.2.1 AUSLÄNDISCHE DIREKTINVESTITIONEN (FDI)

4.7.2.2 PRIVATE EQUITY- UND INFRASTRUKTURFONDS

4.7.2.3 DEVELOPMENT FINANCE INSTITUTIONS (DFIS)

4.7.3 GEOGRAPHISCHES INVESTITIONSFLUSSMUSTER

4.7.3.1 TIER 1 INVESTMENT HUBS (HÖCHSTE KAPITALKONZENTRATION)

4.7.3.2 TIER 2 EMERGING INVESTMENT HUBS

4.7.4 Neue Anlagethemen

4.7.4.1 INTEGRATION ERNEUERBARER ENERGIEN

4.7.4.2 KI-FÄHIGE RECHENZENTREN

4.7.4.3 ERWEITERUNG DER EDGE-INFRASTRUKTUR

4.7.5 WICHTIGSTE INVESTITIONSRISIKEN, DIE SICH AUF DEN KAPITALFLUSS BEEINFLUSSEN

4.8 WICHTIGSTE Stakeholder-Zuordnung: Investoren, Designer, EPC-/Bereitstellungsakteure – pro Land und Segment

4.9 NACHFRAGETREIBER FÜR JEDES SEGMENT

4.9.1 EINFÜHRUNG

4.9.2 UNTERNEHMENS-/PRIVATE RECHENZENTREN

4.9.3 TRÄGERNEUTRALE KOLOKATION

4.9.4 HYPERSCALE-RECHENZENTREN

4.9.5 KERNRECHENZENTREN DER TELEKOMMUNIKATION

4.9.6 EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN

4.9.7 RECHENZENTREN DES STAATS/REGIERENS

4.9.8 STUFE-STANDARDS

4.9.9 DESIGN (TRADITIONELL UND MODULAR)

4.9.10 PUE <1,2

4.9.11 PUE 1,2–1,5

4.9.12 PUE 1,5–2,0

4.9.13 PUE >2,0

4.9.14 TRÄGERNEUTRALE EINRICHTUNGEN

4.9.15 EINRICHTUNGEN IM EIGENEN DES TRANSPORTERS

4.9.16 INTERNET-EXCHANGE-VERBUNDENE EINRICHTUNGEN

4.9.17 MIT U-Boot-Kabellandestationen verbundene Einrichtungen

4.9.18 VOR ORT

4.9.19 WOLKE

4.9.20 N

4.9.21 N+1

4.9.22 2N

4.9.23 2N+1

4.9.24 EIGENTUM UND BETRIEB

4.9.25 VERMIETET

4.9.26 JOINT VENTURE

4.9.27 BUILD-TO-SUIT

4.9.28 LEISTUNGSKAPAZITÄT, INVESTITIONSTYP UND NACHHALTIGKEIT/ENERGIEPROFIL

4.9.29 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

4.9.30 REGIERUNG UND VERTEIDIGUNG

4.9.31 IT UND TELEKOMMUNIKATION

4.9.32 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN

4.9.33 KRAFT UND ENERGIE

4.9.34 TRANSPORT

4.9.35 EINZELHANDEL & E-COMMERCE

4.9.36 FORSCHUNG & AKADEMIE

4.9.37 HERSTELLUNG

4.9.38 MEDIEN UND UNTERHALTUNG

4.9.39 BILDUNG

4.9.40 HALBLEITER

4.9.41 ANDERE

4.9.42 SCHLUSSFOLGERUNG

4.1 RISIKOFAKTOREN NACH LÄNDERN

4.10.1 EINFÜHRUNG

4.10.2 SÜDAFRIKA

4.10.3 NIGERIA

4.10.4 KENIA

4.10.5 ELFENBEINKÜSTE (CÔTE D'IVOIRE)

4.10.6 SENEGAL

4.10.7 TANSANIA

4.10.8 UGANDA

4.10.9 SAMBIA

4.10.10 TOGO

4.10.11 BENIN

4.10.12 Übriges Afrika südlich der Sahara

4.11 Umsatzchancen und Zukunftsaussichten für neue und aufstrebende Unternehmen

4.11.1 EINFÜHRUNG

4.11.2 HYPERSCALE-RECHENZENTREN ENTWICKELN SICH ZUM GRÖSSTEN ZUKÜNFTIGEN UMSATZBEITRAGER

4.11.3 TRÄGERNEUTRALE KOLOKATIONSANLAGEN WERDEN ZU STRATEGISCHEN KONNEKTIVITÄTSÖKOSYSTEMEN

4.11.4 EDGE- UND CONTAINER-RECHENZENTREN, DIE EINSATZMÖGLICHKEITEN ÜBER DIE GROßEN METROPOLEN HINAUS SCHAFFEN

4.11.5 RECHENZENTREN VON STAATEN UND REGIERUNGEN, DIE LANGFRISTIGE EINNAHMENSTABILITÄT SCHAFFEN

4.11.6 RECHENZENTREN MIT ENERGIEBETRIEB ENTWICKELN SICH ALS PREMIUM-WACHSTUMSSEGMENT

4.11.7 KÜNSTLICHE INTELLIGENZ-INFRASTRUKTUR, DIE EINE NEUE HOCHWERTIGE UMSATZKATEGORIE SCHAFFT

4.11.8 ZUKUNFTSAUSBLICK

4.11.9 SCHLUSSFOLGERUNG

4.12 WETTBEWERBS-BENCHMARKING VON AKTIVEN BETREIBERN UND AUFENTHALTENDEN HERAUSFORDERERN

4.12.1 EINFÜHRUNG

4.12.2 BENCHMARKING-ANALYSE

4.12.3 SCHLUSSFOLGERUNG

4.13 QUADRANT DER UNTERNEHMENSBEWERTUNG

5 AUSWIRKUNGEN DES KRIEGES, STÖRUNGEN DER LIEFERKETTE, GEOGRAPHISCHER FUSSABDRUCK UND STRUKTURVERÄNDERUNGEN UND ADAPTIVE STRATEGIEN

5.1 RESILIENZ DER LIEFERKETTE

5.1.1 STRATEGISCHE ENTSCHEIDUNGEN

5.1.1.1 DIVERSIFIZIERUNG DER INFRASTRUKTURANBIETER IN DEN LÄNDERN

5.1.1.2 MULTI-CARRIER-BEREITSTELLUNGSSTRATEGIEN ZUR REDUZIERUNG DER ABHÄNGIGKEIT VON EINZELNEN ANBIETERN

5.1.1.3 ERWEITERUNG DES EDGE-RECHENZENTRUMS FÜR REGIONALE ABDECKUNG

5.1.2 EINSATZ REDUNDANTER STROMNETZE

5.1.2.1 STRATEGISCHE PARTNERSCHAFTEN MIT REGIONALEN GLASFASERANBIETERN

5.1.2.2 ALTERNATIVES NETZWERK-ROUTING BEI AUSFÄLLEN

5.2 RISIKO DER BETRIEBSKOSTEN FÜR ENERGIE UND RECHENZENTRUM

5.2.1 STRATEGISCHE ENTSCHEIDUNGEN

5.2.1.1 VERWALTUNG DER STROMKOSTEN FÜR ANLAGEN MIT HOHER DICHTE

5.2.1.2 EFFIZIENZ BEI KÜHLUNG UND STROMVERBRAUCH

5.2.1.3 LANGFRISTIGE VERSORGUNGSVERTRÄGE FÜR KOSTENSTABILITÄT

5.2.1.4 OPTIMIERUNG FÜR ENERGIEEFFIZIENTE KONSTRUKTIONEN

5.2.1.5 MIGRATION ZU ERNEUERBAREN ENERGIEQUELLEN

5.2.1.6 EINSATZ VON HYBRIDENERGIEBETRIEBNEN ANLAGEN

5.3 Neubewertung des geografischen Fußabdrucks

5.3.1 STRATEGISCHE ENTSCHEIDUNGEN

5.3.1.1 AUSBAU VON RECHENZENTRENNETZEN AUF SCHWELLENLÄNDER

5.3.1.2 VERTEILTE EINRICHTUNGSMODELLE IN SEKUNDÄRSTÄDTEN

5.3.1.3 VERLEGUNG IN POLITISCH STABILE ZONEN

5.3.1.4 Infrastrukturentwicklung in Hafenstädten für Konnektivität

5.3.1.5 SKALIERBARES DESIGN FÜR SCHNELLE ERWEITERUNG

5.4 SZENARIOPLANUNG UND RISIKOMANAGEMENT

5.4.1 STRATEGISCHE ENTSCHEIDUNGEN

5.4.1.1 PLANUNG DER GESCHÄFTSKONTINUITÄT ZUR KATASTROPHENVORBEREITUNG

5.4.1.2 INVESTITIONEN IN CYBERSICHERHEIT

5.4.1.3 RESILIENZ GEGEN KLIMARISIKEN (Überschwemmung, Hitze und extremes Wetter)

5.4.1.4 ENTWICKLUNG FLEXIBLER Pachtmodelle

5.4.1.5 REDUNDANTE KONNEKTIVITÄTSPLÄNE FÜR STROM- UND NETZAUSFÄLLE

5.5 Bargeld und finanzieller Schutz

5.5.1 STRATEGISCHE ENTSCHEIDUNGEN

5.5.1.1 DIVERSIFIZIERUNG DER INVESTITIONSQUELLEN

5.5.1.2 Joint Ventures mit mehreren Partnern zur Risikominderung

5.5.1.3 SKALIERUNG AUF DER GRUNDLAGE DER NACHFRAGESENSIBILITÄT

5.5.1.4 ZUORDNUNG ZU ENERGIEEFFIZIENTEN TECHNOLOGIEN

5.6 CYBERSICHERHEIT UND DATENSCHUTZ

5.6.1 STRATEGISCHE ENTSCHEIDUNGEN

5.6.1.1 VERSCHLÜSSELUNGSSTANDARDS FÜR ENTERPRISE-KUNDEN

5.6.1.2 ZERO-TRUST-NETZWERKARCHITEKTUR

5.6.1.3 Dedizierte Teams zur Reaktion auf Cybervorfälle

5.6.1.4 PARTNERSCHAFTEN MIT CYBERSICHERHEITSANBIETERN

5.6.1.5 ÜBERWACHUNG DER DATENSOUVERÄNITÄT IN SENSITIVEN SEKTOREN

5.7 UMSATZMÖGLICHKEITEN FÜR NEUE GESCHÄFTE UND SCHWACHSTE GESCHÄFTE UND ZUKUNFTSAUSBLICK

6 Zölle und Auswirkungen auf den Markt

6.1 ÜBERSICHT DER RELEVANTEN TARIFE

6.2 KOSTENAUSWIRKUNGEN AUF Stakeholder

6.2.1 AUSWIRKUNGEN AUF RECHENZENTRENENTWICKLER

6.2.2 AUSWIRKUNGEN AUF CLOUD-SERVICE-ANBIETER

6.2.3 AUSWIRKUNGEN AUF UNTERNEHMENSKUNDEN

6.2.4 AUSWIRKUNGEN AUF REGIERUNGEN

6.3 STÖRUNGEN IN DER LIEFERKETTE

6.3.1 EINSCHRÄNKUNGEN BEI DER HALBLEITERVERSORGUNG

6.3.2 LOGISTISCHE HERAUSFORDERUNGEN

6.3.3 RISIKEN DER ENERGIEVERSORGUNG

6.3.4 RISIKEN DER CYBERSICHERHEIT UND DIGITALEN SOVEREIGNÄT

6.4 STRATEGISCHE ANTWORT DER OEMS

6.4.1 LOKALISIERUNGS- UND MONTAGEINITIATIVEN

6.4.2 DIVERSIFIZIERUNG DER LIEFERKETTE

6.4.3 STRATEGISCHE PARTNERSCHAFTEN

6.4.4 INVESTITIONEN IN ERNEUERBARE ENERGIEN UND NACHHALTIGKEIT

6.4.5 KI-FÄHIGE INFRASTRUKTURENTWICKLUNG

6.5 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

6.6 LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

6.7 DYNAMIK DER ANBIETERAUSWAHLKRITERIEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 ERHÖHENDE INVESTITIONEN GLOBALER HYPERSCALE-CLOUD-ANBIETER

7.1.2 STEIGENDE NACHFRAGE NACH DATENLOKALISIERUNG

7.1.3 WACHSTUM VON FINTECH, E-COMMERCE UND DIGITALEN DIENSTLEISTUNGEN

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE KAPITALKAUFANFORDERUNGEN

7.2.2 EINGESCHRÄNKTE FASERKONNEKTIVITÄT IN MEHREREN REGIONEN

7.3 CHANCEN

7.3.1 ENTSTEHUNG AFRIKAS ALS REGIONALER DATENKNOPF

7.3.2 WACHSENDE NACHFRAGE NACH EDGE-RECHENZENTREN

7.4 HERAUSFORDERUNGEN

7.4.1 SICHERSTELLUNG EINER ZUVERLÄSSIGEN STROMVERSORGUNG UND ENERGIEEFFIZIENZ

7.4.2 CYBERSICHERHEIT UND DATENSCHUTZRISIKEN

8 Markt für Rechenzentren in Afrika südlich der Sahara, nach Produkttyp

8.1 ÜBERSICHT

8.2 TRÄGERNEUTRALE KOLOKATION

8.3 HYPERSCALE-RECHENZENTREN

8.4 UNTERNEHMEN / PRIVATE RECHENZENTREN

8.5 KERNRECHENZENTREN DER TELEKOMMUNIKATION

8.6 RECHENZENTREN VON SOVEREIGN/REGIERUNGEN

8.7 EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN

8.8 TRÄGERNEUTRALE KOLOKATION IN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

8.8.1 20-50 MW

8.8.2 5-20 MW

8,9 HYPERSCALE-RECHENZENTREN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

8.9.1 50-100 MW

8.9.2 20-50 MW

8.1 UNTERNEHMEN / PRIVATE RECHENZENTREN IN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

8.10.1 1-5 MW

8.10.2 0,5-1 MW

8.11 Telekommunikations-Kernrechenzentren südlich der Sahara-Afrika im Markt für Rechenzentren, nach Stromkapazität, 2018–2033 (in Tausend US-Dollar)

8.11.1 5-10 MW

8.11.2 1-5 MW

8.12 SOVEREINE/REGIERENDE RECHENZENTREN SÜDLICHER AFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

8.12.1 1-5 MW

8.12.2 0,5-1 MW

8.13 EDGE TELECOM/CONTAINERISIERTE RECHENZENTREN SÜDLICH DER SAHARANIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

8.13.1 200-500 KW

8.13.2 50-200 KW

9 Markt für Rechenzentren in Afrika südlich der Sahara, nach Stufenstandards

9.1 ÜBERSICHT

9.2 STUFE III

9.3 STUFE IV

9.4 STUFE II

9,5 STUFE I

10 Markt für Rechenzentrumsanlagen südlich der Sahara, durch Design

10.1 ÜBERSICHT

10.2 TRADITIONELL

10.3 MODULAR

11 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH PUE OUTLOOK

11.1 ÜBERSICHT

11.2 1.5-2.0

11.3 1.2-1.5

11,4 > 2,0

11,5 < 1,2

12 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH KONNEKTIVITÄT

12.1 ÜBERSICHT

12.2 TRÄGERNEUTRALE EINRICHTUNGEN

12.3 EINRICHTUNGEN DES TRANSPORTERS

12.4 INTERNET-EXCHANGE-VERBUNDENE EINRICHTUNGEN

12.5 EINRICHTUNGEN, DIE MIT EINER U-BOOT-KABELLANDESTATION VERBUNDEN SIND

13 Markt für Rechenzentren in Afrika südlich der Sahara, nach Bereitstellungsmodell

13.1 ÜBERSICHT

13.2 VOR ORT

13.3 WOLKE

13.4 CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH TYP, 2018–2033 (TAUSEND USD)

13.4.1 ÖFFENTLICHE CLOUD

13.4.2 PRIVATE CLOUD

13.4.3 HYBRID-CLOUD

13.4.4 MULTI-CLOUD

14 Markt für Rechenzentren in Afrika südlich der Sahara, nach Redundanzniveau

14.1 ÜBERSICHT

14,2 N+1

14.3 2N

14,4 N

14,5 2N+1

15 Markt für Rechenzentren in Afrika südlich der Sahara, nach Eigentumsmodell

15.1 ÜBERSICHT

15.2 EIGENTUM UND BETRIEB

15.3 VERMIETET

15.4 JOINT VENTURE

15.5 BUILD-TO-SUIT

16 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARA, NACH LEISTUNGSKAPAZITÄT

16.1 ÜBERSICHT

16,2 5–20 MW

16,3 20–50 MW

16,4 1–5 MW

16,5 50–100 MW

16,6 UNTER 1 MW

16,7 100 MW+ (KI / HYPERSCALE-CAMPUSE)

17 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH INVESTITIONSART

17.1 ÜBERSICHT

17.2 NEUE GEBÄUDE

17.3 ERWEITERUNG

17.4 NACHRÜSTUNG

17,5 M&A-AKTIVITÄT

18 Markt für Rechenzentren in Afrika südlich der Sahara, nach Nachhaltigkeits-/Energieprofil

18.1 ÜBERSICHT

18.2 RECHENZENTREN MIT ERNEUERBETRIEBEN

18.3 GRÜNE RECHENZENTREN (LEED-ZERTIFIZIERT)

18.4 CO2-NEUTRAL-RECHENZENTREN

18,5 NET-ZERO-RECHENZENTREN

19 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 IT UND TELEKOMMUNIKATION

19.3 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

19.4 REGIERUNG UND VERTEIDIGUNG

19.5 EINZELHANDEL & E-COMMERCE

19.6 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN

19.7 HERSTELLUNG

19.8 KRAFT UND ENERGIE

19.9 TRANSPORT

19.1 MEDIEN UND UNTERHALTUNG

19.11 FORSCHUNG & AKADEMIE

19.12 BILDUNG

19.13 HALBLEITER

19.14 ANDERE

19.15 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

19.15.1 BANKEN

19.15.2 FINANZDIENSTLEISTUNGSUNTERNEHMEN

19.15.3 VERSICHERUNGSGESELLSCHAFTEN

19,16 REGIERUNG UND VERTEIDIGUNG SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

19.16.1 ZENTRALE UND LOKALE REGIERUNGSBEHÖRDEN

19.16.2 STRAFVERFOLGUNGS- UND ÖFFENTLICHE SICHERHEITSBEHÖRDEN

19.16.3 VERTEIDIGUNGS- UND MILITÄRISCHER SEKTOR

19.16.4 NATIONALE SICHERHEITS- UND INTELLIGENZBEHÖRDEN

19,17 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

19.17.1 KRANKENHÄUSER

19.17.2 PHARMAZEUTISCHE UNTERNEHMEN

19.17.3 KLINISCHE FORSCHUNGSORGANISATIONEN (CROS)

19,18 TRANSPORT SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

19.18.1 FRACHT UND LOGISTIK

19.18.2 FLUGHÄFEN

19.18.3 MARITIM UND HÄFEN

19.18.4 SCHIENENVERKEHR

20 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANAFRIKA NACH STAATLICHEN STAATEN

20.1 Afrika südlich der Sahara

20.1.1 SÜDAFRIKA

20.1.2 NIGERIA

20.1.3 KENIA

20.1.4 Elfenbein

20.1.5 SENEGAL

20.1.6 TANSANIA

20.1.7 UGANDA

20.1.8 SAMBIA

20.1.9 TOGO

20.1.10 BENIM

20.1.11 Übriges Afrika südlich der Sahara

21 SÜDLICH DER SAHARANAFRIKA MARKT FÜR RECHENZENTRENANLAGEN: UNTERNEHMENSLANDSCHAFT

21.1 ANTEILSANALYSE DES HERSTELLERUNTERNEHMENS: AFRIKA SÜDLICH DER SAHARAN

22 SWOT-ANALYSE

23 UNTERNEHMENSPROFILE

23.1 DIGITAL REALTY TRUST INC.

23.1.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.1.2 UMSATZANALYSE

23.1.3 PRODUKTPORTFOLIO

23.1.4 JÜNGSTE ENTWICKLUNG

23.2 NTT DATA INC.

23.2.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.2.2 PRODUKTPORTFOLIO

23.2.3 JÜNGSTE ENTWICKLUNG

23.3 EQUINIX INC

23.3.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 JÜNGSTE ENTWICKLUNG

23.4 AFRIKA-RECHENZENTREN (TEIL VON CASSAVA TECHNOLOGIES)

23.4.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.4.2 PRODUKTPORTFOLIO

23.4.3 JÜNGSTE ENTWICKLUNG

23,5 RACK-ZENTRUM.

23.5.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.5.2 PRODUKTPORTFOLIO

23.5.3 JÜNGSTE ENTWICKLUNG

23.6 DIGITALE PARKS AFRIKA

23.6.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.6.2 PRODUKTPORTFOLIO

23.6.3 JÜNGSTE ENTWICKLUNG

23.7 HUAWEI TECHNOLOGIES CO., LTD.

23.7.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.7.2 PRODUKTPORTFOLIO

23.7.3 JÜNGSTE ENTWICKLUNG

23,8 IXAFRICA RECHENZENTRUM

23.8.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.8.2 PRODUKTPORTFOLIO

23.8.3 JÜNGSTE ENTWICKLUNG

23.9 MICROSOFT CORPORATION

23.9.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.9.2 UMSATZANALYSE

23.9.3 PRODUKTPORTFOLIO

23.9.4 JÜNGSTE ENTWICKLUNG

23.1 N+EIN RECHENZENTREN

23.10.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.10.2 PRODUKTPORTFOLIO

23.10.3 JÜNGSTE ENTWICKLUNG

23.11 ONIX DATA CENTERS LTD

23.11.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.11.2 PRODUKTPORTFOLIO

23.11.3 JÜNGSTE ENTWICKLUNG

23.12 Open-Access-Rechenzentren

23.12.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.12.2 PRODUKTPORTFOLIO

23.12.3 JÜNGSTE ENTWICKLUNG

23.13 PAIX-RECHENZENTRUM

23.13.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.13.2 PRODUKTPORTFOLIO

23.13.3 JÜNGSTE ENTWICKLUNG

23.14 PARATUS AFRIKA

23.14.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.14.2 PRODUKTPORTFOLIO

23.14.3 JÜNGSTE ENTWICKLUNG

23.15 RAXIO-GRUPPE

23.15.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.15.2 PRODUKTPORTFOLIO

23.15.3 JÜNGSTE ENTWICKLUNG

23.16 ST DIGITAL GRUPPE

23.16.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.16.2 PRODUKTPORTFOLIO

23.16.3 JÜNGSTE ENTWICKLUNG

23.17 VANTAGE-RECHENZENTREN

23.17.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.17.2 PRODUKTPORTFOLIO

23.17.3 JÜNGSTE ENTWICKLUNG

23.18 WINGU LTD

23.18.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.18.2 PRODUKTPORTFOLIO

23.18.3 JÜNGSTE ENTWICKLUNG

24 FRAGEBOGEN

25 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ÜBERSICHTSTABELLE

TABELLE 2: ANALYSE DER WERTSCHÖPFUNGSKETTE

TABELLE 3 REGULATORISCHE STANDARDS FÜR DEN MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARAN-FRIKA

TABELLE 4: KARTIERUNG DER DURCHDRINGUNGS- UND WACHSTUMSPERSPEKTIVEN NACH TYP

TABELLE 5 DURCHDRINGUNG UND KARTE DER WACHSTUMSPERSPEKTIVEN NACH STUFE-STANDARDS

TABELLE 6 PATENTINTENSITÄTSBEWERTUNG NACH TECHNOLOGIEBEREICHEN

TABELLE 8 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 9 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 10 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 11 TOGO-MARKT FÜR RECHENZENTRENANLAGEN – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 12 BENIN-MARKT FÜR RECHENZENTRENANLAGEN – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 13 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 14 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 15 KENIA-MARKT FÜR RECHENZENTRENANLAGEN – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 16 SAMBIA-MARKT FÜR RECHENZENTRENANLAGEN – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 17 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA – KARTE DER WICHTIGSTEN Stakeholder (Investoren, Designer und EPC-/Bereitstellungsakteure) nach Segmenten

TABELLE 18 WETTBEWERBSLANDSCHAFT

TABELLE 19 TECHNOLOGIE-MATRIX

TABELLE 20 VERGLEICHENDE ANALYSE DES UNTERNEHMENS

TABELLE 21 MATRIX DER SERVICEPLATTFORM DES UNTERNEHMENS

TABELLE 22 TOP 5 IMPORTMÄRKTE UND ZOLLLANDSCHAFT

TABELLE 23 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 24 TRÄGERNEUTRALE KOLOKATION IN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 25 HYPERSCALE-RECHENZENTREN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 26 UNTERNEHMEN / PRIVATE RECHENZENTREN IN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 27 TELEKOMMUNIKATIONS-KERNRECHENZENTREN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 28 STAATLICHE/REGIERENDE RECHENZENTREN SÜDLICHER AFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 29 EDGE-TELEKOMMUNIKATIONS-/CONTAINER-RECHENZENTREN SÜDLICH DER SAHARANIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 30 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARAN-FRIKA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 31 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 32 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 33 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 34 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 35 CLOUD-MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 36 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 37 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 38 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 39 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 40 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 41 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 42 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 43 REGIERUNG UND VERTEIDIGUNG SÜDLICH DER SAHARANAFRIKA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 44 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN SÜDLICH DER SAHARANIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 45 TRANSPORT SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 46 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARAN-FRIKA, NACH STAATEN, 2018–2033 (TAUSEND USD)

TABELLE 47 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 48 TRÄGERNEUTRALE KOLOKATION IN SUBSAHARAN-AFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 49 HYPERSCALE-RECHENZENTREN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 50 UNTERNEHMEN / PRIVATE RECHENZENTREN IN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 51 TELEKOMMUNIKATIONS-KERNRECHENZENTREN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 52 STAATLICHE/REGIERENDE RECHENZENTREN SÜDLICHER AFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 53 EDGE-TELEKOMMUNIKATIONS-/CONTAINER-RECHENZENTREN SÜDLICH DER SAHARANIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 54 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARAN-FRIKA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 55 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 56 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARAN-FRIKA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 57 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 58 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 59 CLOUD-MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 60 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 61 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 62 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 63 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 64 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 65 MARKT FÜR RECHENZENTRENANLAGEN SÜDLICH DER SAHARANIKA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 66 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 67 REGIERUNG UND VERTEIDIGUNG IN SÜDLICH DER SAHARANAFRIKA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 68 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IN SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 69 TRANSPORT SÜDLICH DER SAHARANAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 70 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 71 TRÄGERNEUTRALE KOLOKATION IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 72 HYPERSCALE-RECHENZENTREN IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 73 UNTERNEHMEN / PRIVATE RECHENZENTREN IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 74 KERNRECHENZENTREN DER TELEKOMMUNIKATION IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 75 STAATLICHE/REGIERENDE RECHENZENTREN IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 76 SÜDAFRIKA EDGE TELECOM/CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 77 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 78 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 79 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 80 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 81 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 82 SÜDAFRIKA CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 83 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 84 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 85 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 86 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 87 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 88 MARKT FÜR RECHENZENTRENANLAGEN IN SÜDAFRIKA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 89 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 90 REGIERUNG UND VERTEIDIGUNG IN SÜDAFRIKA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 91 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IN SÜDAFRIKA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 92 TRANSPORT IN SÜDAFRIKA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 93 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 94 TRÄGERNEUTRALE KOLOKATION IN NIGERIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 95 HYPERSCALE-RECHENZENTREN IN NIGERIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 96 UNTERNEHMEN / PRIVATE RECHENZENTREN IN NIGERIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 97 NIGERIA TELECOM-KERNRECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 98 NIGERIA SOVEREIGN/REGIERENDE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 99 NIGERIA EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 100 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 101 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 102 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 103 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 104 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 105 NIGERIA CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 106 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 107 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 108 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 109 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 110 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 111 NIGERIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 112 NIGERIA BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 113 REGIERUNG UND VERTEIDIGUNG IN NIGERIA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 114 NIGERIA GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 115 NIGERIA-TRANSPORT IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 116 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 117 KENIA TRÄGERNEUTRALE KOLOKATION IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 118 HYPERSCALE-RECHENZENTREN IN KENIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 119 KENIAISCHE UNTERNEHMEN / PRIVATE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 120 KERNRECHENZENTREN DER KENIA TELECOM IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 121 KENIA SOVEREIGN/REGIERENDE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 122 KENIA EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 123 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 124 KENIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 125 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 126 KENIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 127 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 128 KENIA CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 129 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 130 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 131 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 132 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 133 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 134 MARKT FÜR RECHENZENTRENANLAGEN IN KENIA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 135 KENIA BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 136 KENIA REGIERUNG UND VERTEIDIGUNG AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 137 KENIA GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 138 KENIA TRANSPORT IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 139 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 140 TRÄGERNEUTRALE KOLOKATION IN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 141 HYPERSCALE-RECHENZENTREN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 142 UNTERNEHMEN / PRIVATE RECHENZENTREN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 143 KERNRECHENZENTREN DER TELEKOMMUNIKATION DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 144 SOVEREIGN-/REGIERUNGS-RECHENZENTREN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 145 EDGE TELECOM/CONTAINERISIERTE RECHENZENTREN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 146 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 147 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 148 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 149 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 150 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 151 CLOUD DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 152 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 153 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 154 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 155 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 156 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 157 MARKT FÜR RECHENZENTRENANLAGEN DER ELFENBEINKÜSTE, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 158 BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 159 REGIERUNG UND VERTEIDIGUNG DER ELFENBEINKÜSTE AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 160 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IN DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 161 TRANSPORT DER ELFENBEINKÜSTE IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 162 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 163 TRÄGERNEUTRALE KOLOKATION IM SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 164 SENEGAL-HYPERSCALE-RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 165 SENEGALISCHE UNTERNEHMEN / PRIVATE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 166 SENEGAL TELECOM-KERNRECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 167 SOVEREIGN-/REGIERUNGS-RECHENZENTREN IM SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 168 SENEGAL EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 169 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 170 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH DESIGN, 2018-2033 (TAUSEND USD)

TABELLE 171 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 172 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 173 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 174 SENEGAL CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 175 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 176 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH EIGENTUMSMODELL, 2018-2033 (TAUSEND USD)

TABELLE 177 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 178 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 179 SENEGAL-MARKT FÜR RECHENZENTRENANLAGEN, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018-2033 (TAUSEND USD)

TABELLE 180 MARKT FÜR RECHENZENTRENANLAGEN IM SENEGAL, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 181 SENEGALISCHE BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 182 REGIERUNG UND VERTEIDIGUNG DES SENEGALS AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 183 SENEGALES GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 184 TRANSPORT IM SENEGAL AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 185 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 186 TRÄGERNEUTRALE KOLOKATION IN TANSANIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 187 HYPERSCALE-RECHENZENTREN IN TANSANIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 188 UNTERNEHMEN / PRIVATE RECHENZENTREN IN TANSANIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 189 TANSANIA TELECOM KERNRECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 190 STAATLICHE/REGIERENDE RECHENZENTREN IN TANSANIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 191 TANSANIA EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 192 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 193 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 194 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 195 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 196 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 197 TANSANIA CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 198 TANSANIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 199 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 200 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 201 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 202 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 203 MARKT FÜR RECHENZENTRENANLAGEN IN TANSANIA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 204 TANSANIA BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 205 TANSANIA REGIERUNG UND VERTEIDIGUNG AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 206 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IN TANSANIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 207 TRANSPORT IN TANSANIA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 208 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 209 TRÄGERNEUTRALE KOLOKATION IN UGANDA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 210 HYPERSCALE-RECHENZENTREN IN UGANDA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 211 UGANDISCHE UNTERNEHMEN / PRIVATE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 212 UGANDA TELECOM-KERNRECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 213 UGANDISCHE SOVEREIGN-/REGIERUNGSRECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 214 UGANDA EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 215 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 216 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 217 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 218 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 219 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 220 UGANDA CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 221 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 222 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 223 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 224 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)

TABELLE 225 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH NACHHALTIGKEIT/ENERGIEPROFIL, 2018–2033 (TAUSEND USD)

TABELLE 226 MARKT FÜR RECHENZENTRENANLAGEN IN UGANDA, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

TABELLE 227 UGANDA BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 228 REGIERUNG UND VERTEIDIGUNG IN UGANDA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 229 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IN UGANDA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 230 TRANSPORT IN UGANDA AUF DEM MARKT FÜR RECHENZENTRENANLAGEN, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 231 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 232 TRÄGERNEUTRALE KOLOKATION IN SAMBIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH STROMKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 233 HYPERSCALE-RECHENZENTREN IN SAMBIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 234 SAMBIISCHE UNTERNEHMEN / PRIVATE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 235 TELECOM-KERNRECHENZENTREN IN SAMBIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 236 STAATLICHE/REGIERENDE RECHENZENTREN IN SAMBIA IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 237 SAMBIA EDGE TELECOM / CONTAINERISIERTE RECHENZENTREN IM MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018-2033 (TAUSEND USD)

TABELLE 238 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH STUFENSTANDARDS, 2018–2033 (TAUSEND USD)

TABELLE 239 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH DESIGN, 2018–2033 (TAUSEND USD)

TABELLE 240 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH PUE-AUSBLICK, 2018–2033 (TAUSEND USD)

TABELLE 241 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH KONNEKTIVITÄT, 2018–2033 (TAUSEND USD)

TABELLE 242 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH EINSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 243 SAMBIA CLOUD IM MARKT FÜR RECHENZENTRENANLAGEN, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 244 SAMBIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH REDUNDANZSTUFE, 2018–2033 (TAUSEND USD)

TABELLE 245 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH EIGENTUMSMODELL, 2018–2033 (TAUSEND USD)

TABELLE 246 SAMBIA-MARKT FÜR RECHENZENTRENANLAGEN, NACH LEISTUNGSKAPAZITÄT, 2018–2033 (TAUSEND USD)

TABELLE 247 MARKT FÜR RECHENZENTRENANLAGEN IN SAMBIA, NACH INVESTITIONSART, 2018–2033 (TAUSEND USD)